Tamanho e Participação do Mercado de Energia Renovável em Portugal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

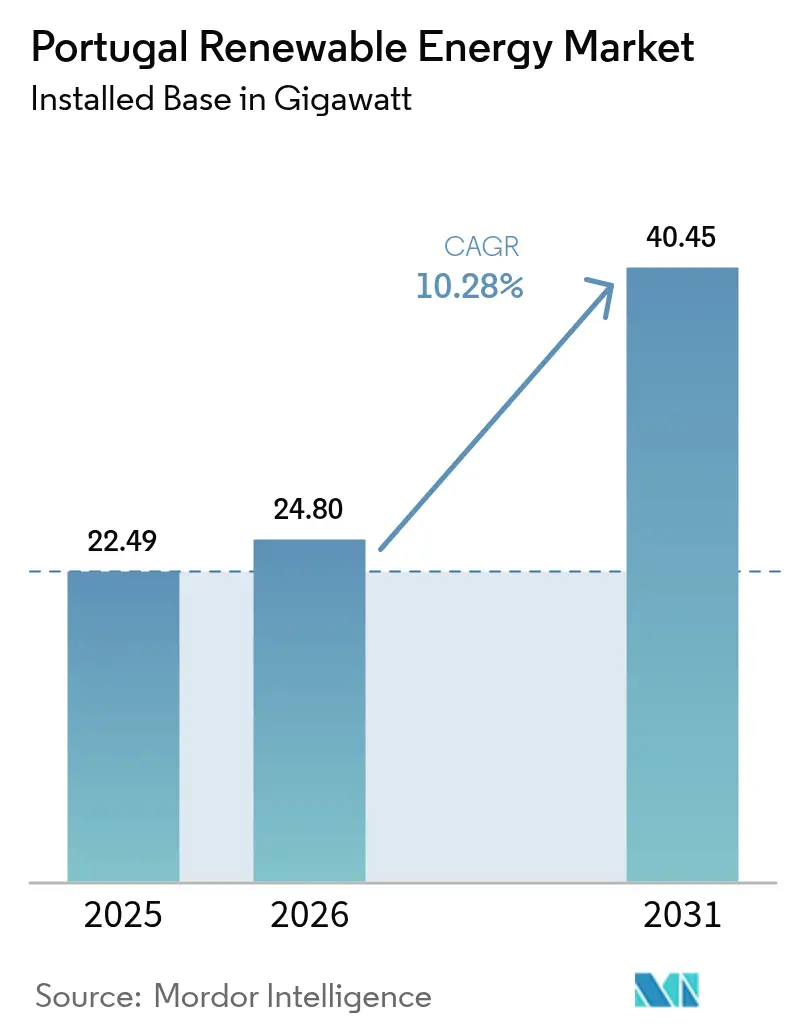

| Tamanho do mercado no ano base (2025) | 22.49 gigawatt |

| Volume do Mercado (2026) | 24.8 gigawatt |

| Volume do Mercado (2031) | 40.45 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável em Portugal por Mordor Intelligence

Espera-se que o tamanho do Mercado de Energia Renovável em Portugal cresça de 22,49 gigawatts em 2025 para 24,8 gigawatts em 2026, com previsão de atingir 40,45 gigawatts até 2031 a uma CAGR de 10,28% no período 2026-2031.

A energia hidroelétrica continua a ancorar a capacidade, mas as quedas rápidas nos preços de compensação dos leilões solares, o robusto financiamento do Fundo de Recuperação e Resiliência da UE e uma ambiciosa meta de 51% de renováveis na energia final aceleram coletivamente a diversificação tecnológica. Medidas de política como a redução do IVA em painéis de cobertura, licenciamento simplificado para instalações híbridas e a duplicação da meta de energia eólica offshore para 10 GW intensificam os fluxos de capital e aumentam a atividade empresarial.[1]Plano de Recuperação da Comissão Europeia, "Portugal Climate Allocation," bbva.com A penetração recorde de 71% de eletricidade renovável em 2024 verificou a flexibilidade do sistema, mas também expôs o congestionamento da rede no eixo norte-sul, impulsionando um programa de modernização da transmissão de 611 milhões de euros. A intensidade competitiva aguçou-se à medida que os incumbentes integram tecnologias e os promotores independentes monetizam carteiras de projetos em terreno virgem, posicionando o mercado de energia renovável de Portugal como um referencial continental para a rápida expansão da energia limpa.

Principais Conclusões do Relatório

- Por tecnologia, a energia hidroelétrica liderou com 38,65% da participação do mercado de energia renovável de Portugal em 2025; prevê-se que a energia solar se expanda a uma CAGR de 20,1% até 2031.

- Por utilizador final, os serviços públicos detinham 84,55% do tamanho do mercado de energia renovável de Portugal em 2025, enquanto se projeta que o segmento residencial cresça a uma CAGR de 20,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Renovável em Portugal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Carteira agressiva de leilões solares a reduzir o LCOE | +2.1% | Alentejo, Algarve | Médio prazo (2-4 anos) |

| Financiamento de Recuperação e Resiliência da UE a acelerar modernizações da rede | +1.8% | Corredores de transmissão em todo o país | Curto prazo (≤ 2 anos) |

| Duplicação da meta de energia eólica offshore para 10 GW até 2030 abre novo ciclo de investimento em capital | +2.4% | Costa de Viana do Castelo, Sines | Longo prazo (≥ 4 anos) |

| PPAs corporativos de centros de dados e projetos de hidrogénio verde criam procura financiável | +1.6% | Cluster de Sines, área metropolitana de Lisboa | Médio prazo (2-4 anos) |

| Regras de co-localização de armazenamento em baterias que permitem fatores de capacidade de renováveis mais elevados | +1.2% | Zonas com restrições de rede | Médio prazo (2-4 anos) |

| Licenciamento acelerado para agrivoltaicos no Alentejo afetado pela seca | +0.6% | Cinturão agrícola do Alentejo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Carteira Agressiva de Leilões Solares a Reduzir o LCOE

O mais recente concurso solar de 670 MW de Portugal foi adjudicado abaixo de 15 euros/MWh, consolidando o fotovoltaico como o fornecimento marginal mais barato na Península Ibérica.[2]Renewables Now, "670 MW Solar Tender Sets Record", renewablesnow.com As extensões de prazo para os vencedores de 2019-2021 evitam incumprimentos e mantêm 2,1 GW de projetos pré-contratados no caminho certo. Os promotores adicionaram 1,77 GW de fotovoltaico em 2024, representando 86% de todas as novas renováveis, e um programa de subvenções aprovado pela UE no valor de mil milhões de euros apoia agora fábricas domésticas de componentes. A isenção de IVA residencial a 6% até junho de 2025 reduz o período de retorno em coberturas para menos de seis anos, alimentando uma carteira que sustenta a CAGR de 20,8% do segmento. As empresas de serviços públicos, capitalizando sobre as tarifas de leilão, estabelecem PPAs de 15 anos que sustentam o financiamento a spreads abaixo de 150 pontos base.

Financiamento de Recuperação e Resiliência da UE a Acelerar Modernizações da Rede

O Conselho Europeu libertou 3,059 mil milhões de euros para Portugal para ação climática, dos quais 611 milhões de euros têm como alvo novas linhas de 400 kV que aliviam os estrangulamentos de Sines e do nordeste.[3]Conselho Europeu, "Amended RRP Approved," consilium.europa.eu A operadora de rede REN projeta que a carga aumente para 57 TWh até 2031, exigindo aprovações de ligação mais rápidas para acomodar 23 GW em adições de renováveis. Um empréstimo do BEI de 700 milhões de euros à EDP digitaliza 1,3 milhões de contadores inteligentes e automatiza subestações, aumentando a capacidade de acolhimento para pequenos produtores. Os auditores da UE consideram o hidro flexível de Portugal e os projetos-piloto de resposta à procura como modelos para replicação pelos Estados-membros. No conjunto, os fluxos de financiamento reforçam a robustez do sistema e elevam o perfil de crescimento do mercado de energia renovável de Portugal.

Duplicação da Meta de Energia Eólica Offshore para 10 GW até 2030 Abre Novo Ciclo de Investimento em Capital

O Plano de Afetação do Espaço Marítimo reserva 9,4 GW para turbinas flutuantes, e o primeiro leilão está previsto para 2025. O WindFloat Atlantic produziu 345 GWh desde 2019, validando a qualidade do recurso e reduzindo o risco das próximas propostas. A escassez de embarcações é iminente, com apenas 20 navios capazes a nível global e diárias a USD 350.000, arriscando inflação de custos. As modernizações dos estaleiros ibéricos permanecem em negociação, mas as reservas antecipadas de slots para turbinas por parte da Ocean Winds e da Iberdrola mitigam o deslizamento de prazos. Se concretizadas, as adições offshore expandirão o tamanho do mercado de energia renovável de Portugal em cerca de 27% entre 2027-2030.

PPAs Corporativos de Centros de Dados e Projetos de Hidrogénio Verde Criam Procura Financiável

O campus de centro de dados de 1,2 GW em Sines compromete-se a 100% de fornecimento renovável através de PPAs de longo prazo, criando o maior contrato único de compra de Portugal. Os projetos de eletrólise e biocombustíveis da Galp no valor de 650 milhões de euros requerem 1,2 TWh de energia limpa anualmente, financiados em parte por uma facilidade do BEI de 430 milhões de euros. O HEVO-Portugal de 630 MW da Fusion Fuel acrescenta procura adicional de carga de base, enquanto o PPA de 410 GWh da Iberdrola com a Vodafone sublinha o apetite das empresas por eletricidade verde a preço estável. O emergente corredor H2Med liga a geração portuguesa ao norte da Europa, alargando a liquidez dos PPAs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Congestionamento da rede no corredor de transmissão norte-sul | -1.9% | Espinha dorsal nacional | Curto prazo (≤ 2 anos) |

| Risco crescente de curtailment devido aos picos solares do meio-dia | -1.4% | Alentejo, Algarve | Médio prazo (2-4 anos) |

| Estrangulamentos na cadeia de fornecimento de energia eólica offshore nos estaleiros ibéricos | -1.6% | Zonas costeiras | Longo prazo (≥ 4 anos) |

| Oposição social à energia solar de grande escala em áreas ecologicamente sensíveis | -1.0% | Paisagens protegidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede no Corredor de Transmissão Norte-Sul

O apagão ibérico de abril de 2025, desencadeado por desconexões sequenciais de fotovoltaico que totalizaram 600 MW, expôs a limitada inércia de Portugal e o défice de potência reativa.[4]Baker Institute, "Iberian Blackout Forensics", bakerinstitute.org Os custos de redespacho duplicaram para 146 milhões de euros em 2024, e o Centro Comum de Investigação projeta que os volumes possam aumentar seis vezes até 2040, na ausência de modernizações.[5]Centro de Pesquisas Conjuntas da Comissão Europeia, "Grid Congestion Outlook", joint-research-centre.ec.europa.eu A REN testou inversores formadores de rede de 100 MVA em Valeira, mas a implementação nacional está a dois anos de distância. Os limites de ligação a sul de Lisboa restringem agora as novas aprovações a 800 MW por trimestre, limitando temporariamente o mercado de energia renovável de Portugal.

Risco Crescente de Curtailment Devido aos Picos Solares do Meio-Dia

O fotovoltaico cobriu 10% do consumo em 2024 com a produção a aumentar 37% em termos homólogos, criando preços negativos frequentes ao meio-dia. Quatro conjuntos propostos em Alqueva totalizando 1,3 GW excederiam os limites locais de fluxo inverso sem outro circuito de 220 kV. O curtailment aumentou para 182 GWh em 2024 e poderá triplicar até 2027 se o armazenamento ficar para trás. O programa de baterias de 500 MW visa alívio, mas poderá não acompanhar o ritmo de entrada em funcionamento do solar. As partes interessadas pressionam por preços regionais ou construção acelerada da rede para salvaguardar o mercado de energia renovável de Portugal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Liderança da Energia Hidroelétrica Enfrenta a Disrupção Solar

A energia hidroelétrica manteve 38,65% da participação do mercado de energia renovável de Portugal em 2025 com 8,45 GW instalados, com o complexo Alto Tâmega de 1.158 MW a fornecer até 1,76 TWh anualmente e 40 GWh de capacidade de bombagem. A energia eólica contribuiu com 27% da geração, em grande parte a partir de frotas onshore de 5,9 GW, enquanto a bioenergia manteve uma participação estável de 6%. A energia solar adicionou 1,77 GW em 2024, elevando o fotovoltaico acumulado para 3,8 GW e registando um crescimento anual recorde de 37%. O tamanho do mercado de energia renovável de Portugal para o solar deverá atingir 14,9 GW até 2031, triplicando os níveis de 2024 à medida que as carteiras de leilões amadurecem.

A descida de custos e o licenciamento flexível impulsionam a hibridização. Os híbridos eólico-solar na província da Guarda atingem fatores de capacidade de 43% ao partilhar um único ponto de rede, enquanto as baterias co-localizadas asseguram direitos de despacho. Projetos-piloto emergentes de geotérmica e ondas recebem 35 milhões de euros em subvenções do Horizonte Europa, acrescentando opções de diversificação a longo prazo. A fiabilidade da energia hidroelétrica e o armazenamento por bombagem continuam a ser críticos; as afluências às albufeiras em 2024 permitiram um crescimento de geração de 24% em termos homólogos, amortecendo a variabilidade do fotovoltaico. Até 2031, o mix tecnológico evolui para uma tríade equilibrada em que a energia hidroelétrica, a eólica e a solar detêm cada uma aproximadamente um terço da capacidade, reforçando a resiliência do mercado de energia renovável de Portugal.

Por Utilizador Final: A Dominância dos Serviços Públicos Desafiada pelo Crescimento Residencial

Os serviços públicos controlavam 84,55% da capacidade em 2025, refletindo as estruturas históricas de PPAs centralizados, mas os sistemas residenciais em cobertura registaram 48% de crescimento nas instalações graças ao IVA de 6% e a subsídios que cobrem até 85% do investimento em capital. Uma instalação doméstica de 5 kWp produz cerca de 7.000 kWh anualmente, poupando entre 805 e 1.500 euros nas faturas e proporcionando períodos de retorno de cinco anos. O tamanho do mercado de energia renovável de Portugal para o fotovoltaico residencial poderá ultrapassar 2,2 GW até 2031, apoiado por agregadores de centrais virtuais que agrupam o excedente em licitações de serviços auxiliares.

Os utilizadores comerciais e industriais aproveitam o Decreto-Lei 15/2022 para faturação líquida a preços grossistas, impulsionando as coberturas comerciais e industriais para além de 620 MW em 2025. Os produtores independentes de serviços públicos ainda dominam a escala: o parque de 272 MWp da Neoen em Ourique abastece 110.000 lares ao abrigo de tarifas de 15 anos. A EDP Renováveis tem como objetivo 1 GW de capacidade adicional de serviços públicos até 2026 através de clusters de solar-eólico-armazenamento. À medida que o autoconsumo se alarga, os serviços públicos pivotam para modelos de serviço, oferecendo arrendamentos de armazenamento integrados e contratos de manutenção, sinalizando uma mudança estrutural gradual no setor de energia renovável de Portugal.

Análise Geográfica

O Alentejo e o Algarve lideram o desenvolvimento solar, cada um beneficiando de uma irradiação horizontal global de 1.600-2.200 kWh/m² e mais de 300 dias de sol. Só o Alentejo acolheu 38% do fotovoltaico colocado em funcionamento em 2024 e está a caminho de mais 5,4 GW até 2031. A REN acelera um anel de 220 kV para duplicar a capacidade de transferência sul-norte, vital para absorver as exportações do meio-dia. O fotovoltaico flutuante em Cabril (47,77 MWp) ilustra soluções criativas de utilização do solo em reservatórios de água.

O norte de Portugal capitaliza sobre os abundantes recursos hídricos. A cascata do Alto Tâmega reforça a estabilidade de tensão e apoia as indústrias de papel e metalurgia da região. As centrais fluviais de Trás-os-Montes complementam os picos de procura de inverno. A zona metropolitana de Lisboa, confrontada com tarifas de retalho a uma média de 0,23 euros/kWh, assiste ao aumento de sistemas em cobertura e de solar comunitário.

As regiões costeiras preparam-se para a energia eólica offshore. O bloco zonado de 3 GW de Viana do Castelo e o porto de águas profundas de Sines posicionam-nos como centros de montagem. As autoridades portuárias planeiam cais de 600 m e gruas de elevação pesada para manusear naceles de 15 MW, antecipando decisões de investimento final após os leilões. Os clusters de hidrogénio em Sines integram eletrolisadores e terminais de exportação de amoníaco, ligando o solar do interior aos utilizadores marítimos.

Comparando as tendências de 2019-2024 com as previsões de 2026-2031, a especialização geográfica intensifica-se: o Alentejo torna-se o coração do fotovoltaico, o norte retém a dominância da energia hidroelétrica e a costa emerge como fronteira da energia eólica offshore. Este equilíbrio espacial mitiga o risco climático e distribui o investimento, consolidando a pegada nacional do mercado de energia renovável de Portugal.

Panorama Competitivo

A EDP Renováveis continua a ser o maior interveniente integrado, comissionando a instalação solar Cerca de 202 MW e planeando 1 GW de capacidade adicional até 2026. A Iberdrola canaliza parte do seu plano global de 41 mil milhões de euros para o hídrico de Alto Tâmega e o solar de Montechoro, ao mesmo tempo que reserva slots de turbinas para as próximas propostas offshore. A Neoen, a Acciona Energía e a Brookfield Renewable expandem-se através de construções em terreno virgem e aquisições de ativos; o projeto de 272 MWp da Neoen é agora o maior local fotovoltaico de Portugal.

A vantagem tecnológica molda a concorrência. As centrais híbridas que combinam eólica, solar e baterias de 2 horas atingem fatores de capacidade de 45% e obtêm prémios no mercado de equilíbrio. Os promotores monetizam ativos maduros para reciclar capital, ilustrado pela Exus Renewables ao adquirir a quinta Cibele de 130 MWp da Lightsource bp. Os consórcios de energia eólica offshore competem para pré-garantir torres, cabos e fretamentos de embarcações em meio à escassez na cadeia de fornecimento. A diferenciação de serviços cresce: o PPA de 410 GWh com a Vodafone da Iberdrola demonstra ofertas corporativas personalizadas. O acesso ao capital revela-se decisivo; o empréstimo do BEI de 430 milhões de euros da Galp para um eletrólisador de 100 MW exemplifica as vantagens do financiamento concessionário. No geral, o mercado de energia renovável de Portugal apresenta concentração moderada, mas as médias empresas ágeis e os investidores estrangeiros intensificam a rivalidade e a inovação.

Líderes do Setor de Energia Renovável em Portugal

Energias de Portugal (EDP Renováveis)

Iberdrola SA

Finerge

Brookfield Renewable Partners LP

Acciona Energía

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Neoen inaugurou o maior parque solar de Portugal com 272 MWp, produzindo 500 GWh anualmente com 80% ao abrigo de PPAs de 15 anos.

- Fevereiro de 2025: O BEI concedeu financiamento de 430 milhões de euros para o eletrólisador de 100 MW e modernização de biocombustíveis da Galp.

- Janeiro de 2025: Portugal atribuiu 100 milhões de euros a 43 projetos de armazenamento totalizando 500 MW.

- Janeiro de 2025: A Exus Renewables adquiriu a quinta solar Cibele de 130 MWp da Lightsource bp.

Âmbito do Relatório do Mercado de Energia Renovável em Portugal

O relatório do mercado de energia renovável de Portugal inclui:

| Energia Solar (Fotovoltaico e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidroelétrica (Pequena, Grande, BAP) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Marés e Ondas) |

| Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaico e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidroelétrica (Pequena, Grande, BAP) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Marés e Ondas) | |

| Por Utilizador Final | Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é a capacidade atual do mercado de energia renovável de Portugal?

A capacidade instalada situou-se em 24,8 GW em 2026 e prevê-se que atinja 40,45 GW até 2031 a uma CAGR de 10,28%.

Qual é o segmento tecnológico com expansão mais rápida?

O fotovoltaico solar está projetado para crescer a uma CAGR de 20,1% até 2031, impulsionado por preços de leilão em mínimos históricos e incentivos fiscais.

Qual é o papel da energia hidroelétrica em Portugal?

A energia hidroelétrica representou 38,65% da participação do mercado de energia renovável de Portugal em 2025 e continua a fornecer flexibilidade crítica de armazenamento por bombagem.

O que impulsiona a procura corporativa de eletricidade limpa?

Os campus de centros de dados, as refinarias de hidrogénio verde e os PPAs de empresas multinacionais impulsionam contratos de longo prazo que sustentam as novas adições de capacidade.

Onde se concentram os futuros projetos de energia eólica offshore?

As zonas designadas perto de Viana do Castelo e Sines totalizam 9,4 GW e serão alocadas através de leilões a partir de 2025.

Qual é o principal obstáculo a uma implementação mais rápida?

O congestionamento da rede no corredor norte-sul e a disponibilidade limitada de embarcações de instalação são as principais restrições ao crescimento a curto prazo.

Página atualizada pela última vez em: