Tamanho e Participação do Mercado de Energia Eólica Offshore do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

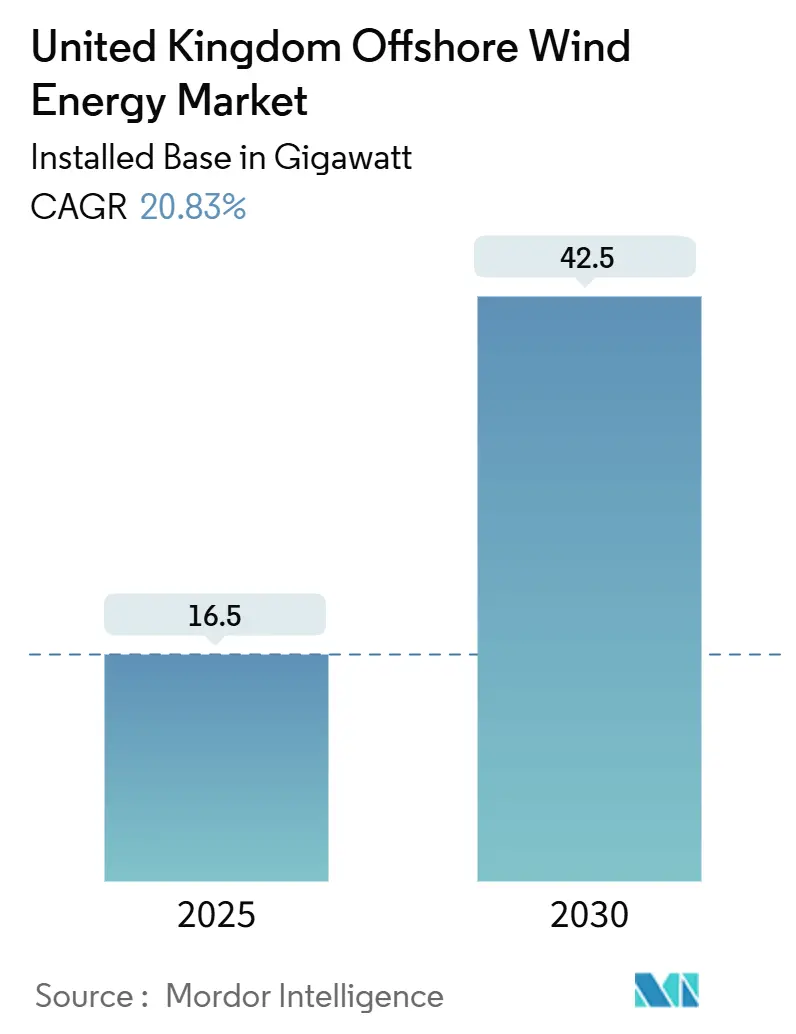

| Volume do Mercado (2025) | 16.5 gigawatt |

| Volume do Mercado (2030) | 42.5 gigawatt |

| Taxa de crescimento (2025 - 2030) | 20.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica Offshore do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Energia Eólica Offshore do Reino Unido em termos de base instalada deverá crescer de 16,5 gigawatts em 2025 para 42,5 gigawatts até 2030, a uma CAGR de 20,83% durante o período de previsão (2025-2030).

O crescimento está ancorado no Plano de Ação de Energia Limpa 2030, que estabelece uma meta de implantação de 43 a 50 GW, e na crescente diferença entre os preços de energia no mercado atacadista e o custo nivelado de energia alcançável com turbinas de próxima geração de 15 a 20 MW. Arranjos de fundo fixo continuam a ocupar áreas rasas do Mar do Norte, mas plataformas flutuantes em escala comercial ganham impulso nas águas da Escócia e do País de Gales. Acordos de compra de energia corporativa complementam a receita dos Contratos por Diferença (CfD) e diversificam os fluxos de receita à medida que os compromissos de modernização da rede elétrica desbloqueiam novos pontos de conexão para projetos futuros. A crescente concorrência por embarcações de instalação e slots de cabos de exportação permanece o principal obstáculo operacional, mas os fluxos de capital institucional reforçam a confiança no desempenho de longo prazo dos ativos.

Principais Conclusões do Relatório

- Por tipo de fundação, os sistemas de fundo fixo representaram 99,5% da participação do mercado de energia eólica offshore do Reino Unido em 2024, enquanto as fundações flutuantes estão projetadas para crescer a uma CAGR de 53,9% até 2030.

- Por capacidade de turbina, as unidades acima de 6 MW representaram 79,1% do tamanho do mercado de energia eólica offshore do Reino Unido em 2024 e devem expandir a uma CAGR de 22,1%.

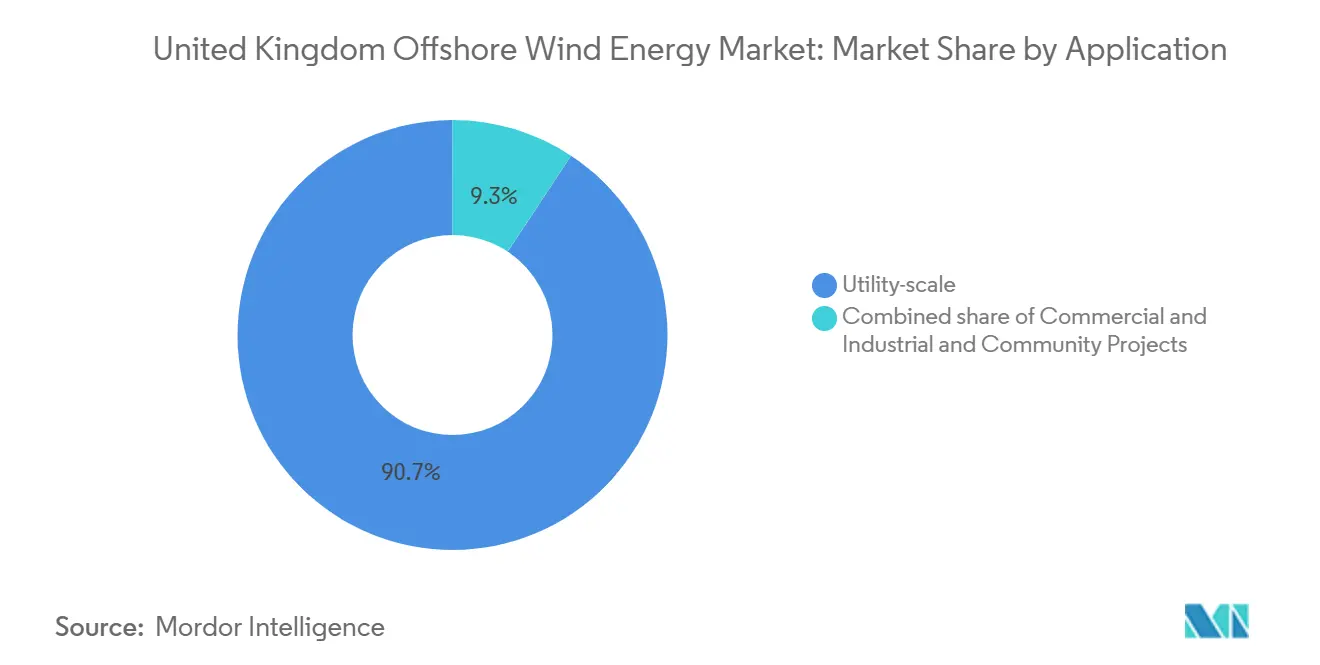

- Por aplicação, as instalações de escala de utilidade capturaram 90,7% do tamanho do mercado de energia eólica offshore do Reino Unido em 2024, enquanto os projetos comerciais e industriais avançam a uma CAGR de 25,6%.

Tendências e Perspetivas do Mercado de Energia Eólica Offshore do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Esquema de suporte de Contratos por Diferença (CfD) | +7.2% | Global | Médio prazo (2 a 4 anos) |

| Expansão da escala das turbinas impulsiona a redução do CAPEX | +5.8% | Global | Longo prazo (≥ 4 anos) |

| Meta nacional de 50 GW para 2030 | +4.1% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento da procura de acordos de compra de energia corporativa (PPA) | +2.7% | Global | Médio prazo (2 a 4 anos) |

| Transferência da cadeia de fornecimento de petróleo e gás do Mar do Norte | +2.3% | Mar do Norte, Escócia | Médio prazo (2 a 4 anos) |

| Reformas da rede OFTO e de armazenamento colocado conjuntamente | +1.6% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Evolução do Esquema CfD Impulsiona a Certeza de Investimento

A Ronda de Alocação 6 entregou um orçamento recorde de 1.555 milhões de libras esterlinas e aumentou o preço de exercício administrativo de 44 GBP/MWh para 73 GBP/MWh, neutralizando o risco de inflação e restaurando a confiança dos investidores.[1]Department for Energy Security and Net Zero, "CfD Clean Industry Bonus Allocation Framework", gov.uk Os promotores encaram agora as tarifas CfD como um piso de seguro de receita, e não como um teto, o que permite o empilhamento de receitas com vendas no mercado livre ou acordos de compra de energia corporativa (PPAs). O próximo Bónus para a Indústria Limpa incorpora limiares de conteúdo nacional, com 100 milhões de libras esterlinas por GW para conjuntos de fundo fixo e 50 milhões de libras esterlinas por GW para conjuntos flutuantes, redirecionando os gastos com fornecedores para estaleiros de fabricação do Reino Unido. Os projetos já estabelecidos estão a fazer novas propostas para obter melhores condições, acelerando assim o pipeline de fecho financeiro e reforçando a credibilidade do mercado de energia eólica offshore do Reino Unido.

A Expansão da Escala das Turbinas Transforma a Economia dos Projetos

As plataformas comerciais avançaram de 8 MW para classificações acima de 15 MW, resultando em 50% menos fundações por gigawatt e reduzindo os dias de embarcações de instalação em mais de um terço. No entanto, rotores com diâmetros superiores a 150 m impõem cargas estruturais mais pesadas, exigindo aços TMCP e compósitos avançados para as pás, a fim de sustentar uma vida útil de 25 anos. A transição para circuitos de conjunto de 132 kV contraria as perdas elétricas e prepara os cabos para nacelas de 20 MW. Os portos capazes de manusear nacelas de 400 toneladas e torres pré-montadas mais longas do que campos de futebol atraem agora fundos de modernização público-privados, aprofundando o efeito multiplicador industrial do mercado de energia eólica offshore do Reino Unido.

A Meta de 50 GW Fornece Suporte de Política Pública

O marco do Plano de Energia Limpa 2030 ancora as obrigações climáticas nacionais e posiciona a energia eólica offshore como o principal mecanismo para a eliminação progressiva da geração a gás não abatida. O consenso político em torno da segurança energética traduz-se em aprovações aceleradas de planeamento marinho e poderes de consentimento delegados para Áreas de Recursos Estratégicos. Os investidores interpretam a meta como uma garantia de volume e como um sinal de que os esquemas de apoio evoluirão em vez de desaparecer, impulsionando o mercado de energia eólica offshore do Reino Unido para leilões anuais contínuos.[2]The Crown Estate, "UK laying strong foundations for next chapter in offshore wind story", thecrownestate.co.uk

Aumento da Procura de Acordos de Compra de Energia Corporativa (PPA)

As grandes empresas tecnológicas e os consumidores industriais intensivos contratam agora volumes de múltiplos gigawatts através de acordos físicos e virtuais que correm em paralelo aos CfDs, garantindo energia sem carbono por até 20 anos. O projeto Moray West combinou um CfD de 15 anos com um PPA de longo prazo com a Amazon, demonstrando que fluxos de receita duplos podem assegurar o apetite dos mutuantes, mesmo em contexto de inflação das despesas de capital. As contrapartes corporativas obtêm coberturas de preços contra futuras taxas de carbono, enquanto os promotores reduzem o risco de exposição ao mercado livre e otimizam a cobertura do serviço da dívida. À medida que mais projetos adotam o modelo, o mercado de energia eólica offshore do Reino Unido ganha uma base de clientes diversificada que vai além das empresas de serviços públicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fila de ligação à rede e estrangulamentos em terra | -3.7% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de fundações e embarcações de instalação | -3.2% | Global, com foco no Mar do Norte | Médio prazo (2 a 4 anos) |

| Conflito de fundos marinhos com novas Áreas Marinhas Protegidas | -1.8% | Águas inglesas, AMPs offshore | Longo prazo (≥ 4 anos) |

| Desfasamento da indexação à inflação do CfD | -1.4% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos na Ligação à Rede Elétrica

A National Grid ESO lista mais de 701 GW na fila de interligação, com alguns projetos a enfrentar prazos de 15 anos antes de serem energizados.[3]Utility Week, "ESO says £54bn required to upgrade offshore grid", utilityweek.co.uk A reforma TMO4+ da Ofgem dá prioridade na fila a projetos "prontos", mas as candidaturas antigas por ordem de chegada ainda bloqueiam capacidade. Os reforços da rede de transmissão, no total de 54 mil milhões de libras esterlinas, devem ser aprovados, construídos e comissionados dentro da década para acomodar 42,50 GW de adições offshore. Até então, o mercado de energia eólica offshore do Reino Unido continua a lidar com o risco de corte de produção em série e com a incerteza no planeamento.

Restrições de Capacidade das Embarcações de Instalação

Apenas 15 a 20 embarcações fora da China conseguem içar turbinas de 15 MW ou mais, e nenhuma tem domicílio permanente no Reino Unido. As diárias subiram para 350.000 USD, comprimindo os orçamentos de construção e levando Ørsted e RWE a assegurar contratos de fretamento plurianuais. Os prazos de entrega de novas construções ultrapassam os três anos, a um custo de 400 milhões de USD por casco, o que deixa uma lacuna de fornecimento a curto prazo. Sem incentivos para estaleiros nacionais, os projetos no mercado de energia eólica offshore do Reino Unido permanecem expostos a conflitos de agendamento a nível global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Fundação: A Tecnologia Flutuante Ganha Altitude

As fundações de fundo fixo representaram 99,5% do tamanho do mercado de energia eólica offshore do Reino Unido em 2024, uma dominância enraizada na extensa plataforma submarina a menos de 60 m de profundidade do Mar do Norte. O segmento beneficia da fabricação padronizada de monoestacas, de operações maduras com embarcações jack-up e de perfis geotécnicos bem conhecidos. Os custos de financiamento tendem a diminuir à medida que os mutuantes percecionam um risco de construção mínimo, reforçando o seu peso a curto prazo nos pipelines de leilão.

As fundações flutuantes, no entanto, avançam a uma CAGR de 53,9% até 2030, desbloqueando recursos em profundidades de 60 a 200 m onde as velocidades do vento atingem fatores de capacidade de 60%. Sete projetos licenciados excedem 8 GW, liderados pelo conjunto Arven de 2,3 GW ao largo da costa da Escócia. As plataformas semissubmersíveis e de pernas tensionadas são montadas no cais e depois rebocadas até ao local, um método que mitiga os riscos climáticos offshore e encurta os calendários do caminho crítico. Os portos no Mar Céltico estão a modernizar as gruas de elevação pesada e as amarrações em águas profundas para capitalizar esta cadeia de valor emergente, sinalizando a próxima etapa para o mercado de energia eólica offshore do Reino Unido.[4]The Crown Estate, "Supply chain for Celtic Sea floating wind farms" (Cadeia de suprimentos para parques eólicos flutuantes no Mar Céltico), thecrownestate.co.uk

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Capacidade de Turbina: Acima de 6 MW Torna-se o Novo Normal

As turbinas acima de 6 MW capturaram 79,1% da participação do mercado de energia eólica offshore do Reino Unido em 2024 e estão previstas para crescer a uma taxa de 22,1% anuais à medida que os fabricantes de equipamentos originais (OEMs) eliminam progressivamente as plataformas mais pequenas. Os principais promotores especificam agora máquinas de 15 a 20 MW, reduzindo para metade o número de fundações em comparação com as referências de 8 MW e encurtando os comprimentos de cabo por megawatt instalado. A consequente redução nos custos de equilíbrio da instalação explica a crescente competitividade das propostas apesar da inflação global.

Os segmentos legados, que vão de 3 MW a 3-6 MW, estão em declínio à medida que os conjuntos mais antigos se aproximam do fim de vida, criando um acumulado de descomissionamento. Os recicladores de componentes concentram-se na reutilização de pá para pá e em técnicas de trituração de compósitos para minimizar o envio para aterro. A modernização de locais com turbinas de sub-6 MW com turbinas de próxima geração quadruplica a capacidade sem expandir as áreas de fundo marinho, impulsionando ainda mais o mercado de energia eólica offshore do Reino Unido.

Por Aplicação: A Procura Comercial e Industrial Acelera

Os projetos de escala de utilidade detinham 90,7% do tamanho do mercado de energia eólica offshore do Reino Unido em 2024, aproveitando as economias de escala e o apoio dos CfDs. Os operadores de transmissão privilegiam as ligações de alta capacidade que simplificam o planeamento da rede e amortizam o custo dos reforços em terra.

A procura comercial e industrial (C&I) está prevista para crescer a uma taxa anual de 25,6%, impulsionada por metas de sustentabilidade e por crescentes obrigações de reporte do Âmbito 2. As multinacionais assinam agora PPAs virtuais de 200 MW ou mais que agrupam produção offshore com certificados de energia renovável, garantindo um fornecimento de carbono zero e cobertura contra a volatilidade dos preços da eletricidade. A participação C&I diversifica o risco de escoamento e sustenta a bancabilidade da capacidade exposta ao mercado livre, ancorando uma combinação de receitas cada vez mais sofisticada no mercado de energia eólica offshore do Reino Unido.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Inglaterra, a Escócia, o País de Gales e a Irlanda do Norte operavam 30,7 GW de energia eólica offshore em 2024, representando cerca de 40% do total global, e visam atingir até 50 GW até 2030. As águas inglesas dominam os desenvolvimentos de fundo fixo, com o conjunto Dogger Bank de 3,6 GW a ilustrar as economias de escala a 70 km da costa. A Escócia lidera os projetos-piloto de energia flutuante e acolhe 11 GW de concessões ScotWind, aproveitando os estaleiros de fabricação de petróleo e gás para a montagem de plataformas.

O País de Gales posiciona o Mar Céltico como um centro de energia eólica flutuante, alocando 4,5 GW e investindo em modernizações portuárias em Milford Haven e Port Talbot. O portfólio nascente da Irlanda do Norte procura interligação transfronteiriça com o Mercado Único de Eletricidade Irlandês. Cada região tira partido de vantagens distintas na cadeia de fornecimento: a proximidade de Inglaterra aos centros de carga reduz as perdas de transmissão, a especialização em águas profundas da Escócia acelera a inovação em sistemas de amarração, e o País de Gales capta o dividendo de fabrico proveniente da montagem modular de plataformas.

A expansão futura depende do Desenho Holístico de Rede da National Grid ESO, que seleciona 15 pontos de conexão para dispersar a geração pelas subestações costeiras e minimizar o corte de produção. Os corredores de cabos coordenados são concebidos para partilhar envelopes de licenciamento, reduzindo assim o impacto ambiental enquanto sustentam a expansão do mercado de energia eólica offshore do Reino Unido.[5]National Grid ESO, "Holistic Network Design", nationalgrideso.com

Panorama Competitivo

Ørsted controla mais de 5 GW de capacidade operacional, mantendo a sua liderança apesar de ter alienado quatro participações em parques eólicos para a Brookfield por 1,745 mil milhões de libras esterlinas em 2024.[6]Ørsted, "Divests share of four UK offshore wind farms", orsted.com ScottishPower, SSE Renewables e RWE seguem-se, cada uma associando concessões de leito marinho a acordos de fornecimento de turbinas de longo prazo que garantem disponibilidade e preço. A entrada da Masdar através de joint ventures destaca o crescente afluxo de capital do Médio Oriente, enquanto a Copenhagen Infrastructure Partners expande-se através de aquisições em fase avançada.

O foco estratégico concentra-se agora em protótipos de energia eólica flutuante, em tecnologia de estabilização da rede elétrica e na digitalização holística de operações e manutenção (O&M). A Hitachi Energy assegurou o primeiro contrato europeu de STATCOM Melhorado para estabilizar a tensão em Hornsea 4, sinalizando novos nichos de serviço para especialistas em eletrónica de potência. Retalhistas emergentes como a Octopus Energy fundem ativos de geração com carteiras de retalho, criando modelos verticalmente integrados que poderão remodelar a captura de valor em todo o mercado de energia eólica offshore do Reino Unido.

Líderes do Setor de Energia Eólica Offshore do Reino Unido

Ørsted

Vestas

Siemens Gamesa Renewable Energy, S.A., \

EDF Renewables

GE RENEWABLE ENERGY

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ørsted cancelou o seu projeto de energia eólica offshore Hornsea 4 no Reino Unido devido ao aumento dos custos da cadeia de fornecimento, ao aumento das taxas de juro e ao aumento dos riscos de execução do projeto, de acordo com comunicados da empresa.

- Abril de 2025: A Octopus Energy Generation, o braço de geração da Octopus Energy, adquiriu uma participação de 10% no parque eólico offshore East Anglia One.

- Março de 2025: O The Crown Estate lançou a "Ronda de Concessão de Energia Eólica Offshore 5" para desenvolver parques eólicos offshore flutuantes no Mar Céltico. A ronda tem como objetivo atribuir concessões de leito marinho para até 4,5 GW de capacidade de geração em três áreas de desenvolvimento de projetos, para estabelecer um novo setor de energia eólica flutuante ao largo das costas do Sul do País de Gales e do Sudoeste de Inglaterra.

- Fevereiro de 2025: A Copenhagen Infrastructure Partners (CIP) adquiriu a propriedade total do projeto de energia eólica offshore Morecambe no Reino Unido, sinalizando o interesse continuado dos investidores em projetos de energia renovável. O projeto de 480 MW, localizado ao largo da costa de Lancashire, foi adquirido ao Grupo COBRA e à Flotation Energy, permanecendo esta última envolvida como parceira de desenvolvimento.

Âmbito do Relatório do Mercado de Energia Eólica Offshore do Reino Unido

O Âmbito do Mercado de Energia Eólica Offshore do Reino Unido inclui:-

| Fundo Fixo |

| Flutuante |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de Utilidade |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacela/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Velocidades |

| Equilíbrio do Sistema |

| Outros (Instalação, Embarcações, Operações e Manutenção) |

| Por Tipo de Fundação | Fundo Fixo |

| Flutuante | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de Utilidade |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacela/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Velocidades | |

| Equilíbrio do Sistema | |

| Outros (Instalação, Embarcações, Operações e Manutenção) |

Principais Questões Respondidas no Relatório

Qual é a dimensão atual da frota de energia eólica offshore do Reino Unido?

A capacidade instalada atingiu 16,50 GW em 2025 e está projetada para atingir 42,50 GW até 2030.

Qual tipo de fundação domina os projetos atualmente?

As monoestacas de fundo fixo detinham uma participação de 99,5% em 2024, embora os conceitos flutuantes estejam a escalar rapidamente.

Qual é a CAGR esperada para as implantações de energia eólica flutuante?

As fundações flutuantes estão previstas para crescer a 53,9% anuais até 2030.

Como é que os Contratos por Diferença beneficiam os promotores?

Os CfDs proporcionam um piso de receita que reduz o risco de financiamento e, quando combinados com PPAs, criam fluxos de rendimento misto atrativos.

Por que razão as modernizações da rede elétrica são críticas até 2030?

A National Grid ESO estima que são necessários 54 mil milhões de libras esterlinas em reforços para ligar o pipeline alvo de 50 GW.

O que impulsiona o aumento das classificações das turbinas?

Máquinas maiores de 15 a 20 MW reduzem o número de fundações e os tempos de instalação, diminuindo o CAPEX total do projeto apesar dos componentes mais pesados.

Página atualizada pela última vez em: