Tamanho e Participação do Mercado de Antenas Ponto a Ponto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antenas Ponto a Ponto por Mordor Intelligence

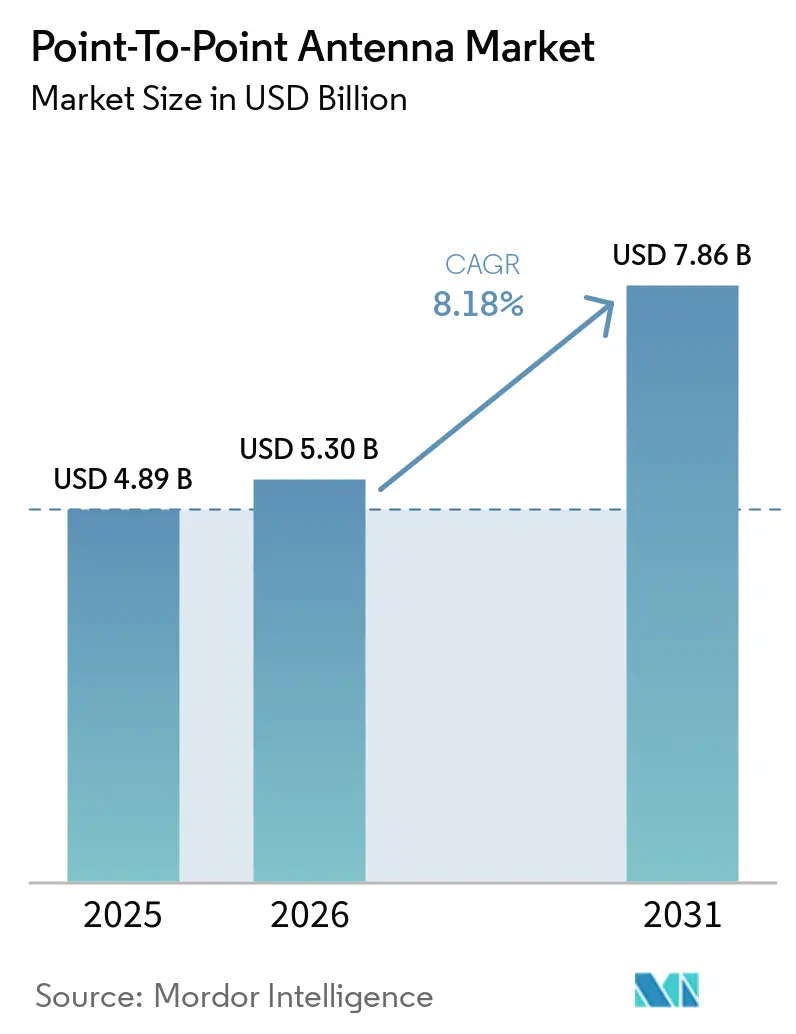

O tamanho do mercado de antenas ponto a ponto foi de USD 4,89 bilhões em 2025, e espera-se que aumente de USD 5,30 bilhões em 2026 para USD 7,86 bilhões até 2031, crescendo a uma CAGR de 8,18% entre 2026 e 2031. O aumento das necessidades de capacidade de backhaul 5G, os subsídios para banda larga rural e a implantação de redes privadas industriais estão remodelando as estratégias dos fornecedores e as prioridades de aquisição. As operadoras que migram para equipamentos de banda E e banda V estão impulsionando a adoção de links multigigabit, enquanto os designs de dupla polarização ajudam a dobrar a eficiência espectral sem novas taxas de espectro. As antenas de painel plano compactas estão reduzindo os custos de carga de vento, acelerando as implantações em telhados em cidades densas. Ao mesmo tempo, a concorrência de satélites em órbita baixa terrestre e o aperto das regulamentações ETSI classe 4 estão pressionando as margens, levando os fabricantes a investir em modulação adaptativa e alimentadores de baixo lóbulo lateral.

Principais Conclusões do Relatório

- Por tipo de antena, os pratos parabólicos lideraram o mercado de antenas ponto a ponto com 58,38% de participação em 2025; os painéis planos estão prontos para expandir a uma CAGR de 8,78% até 2031.

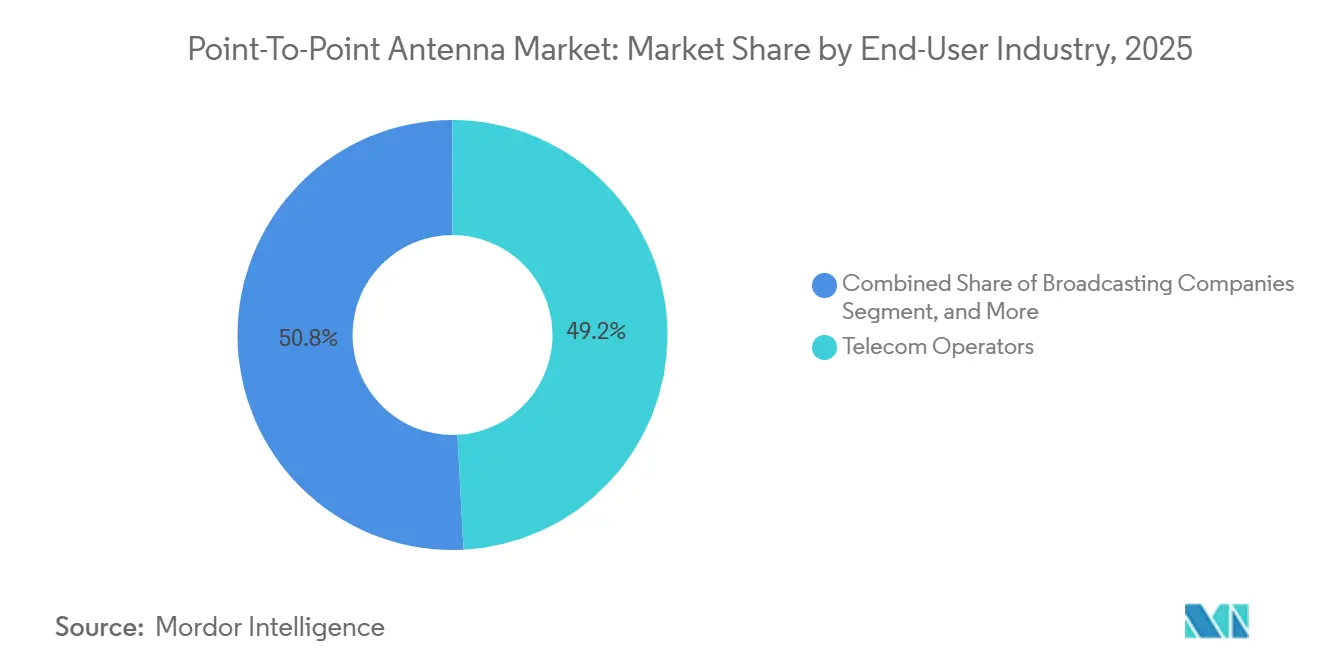

- Por setor do usuário final, as operadoras de telecomunicações responderam por 49,19% do mercado em 2025, enquanto empresas e instalações industriais avançam a uma CAGR de 8,83%, superando os gastos das operadoras de telecomunicações com densificação 5G.

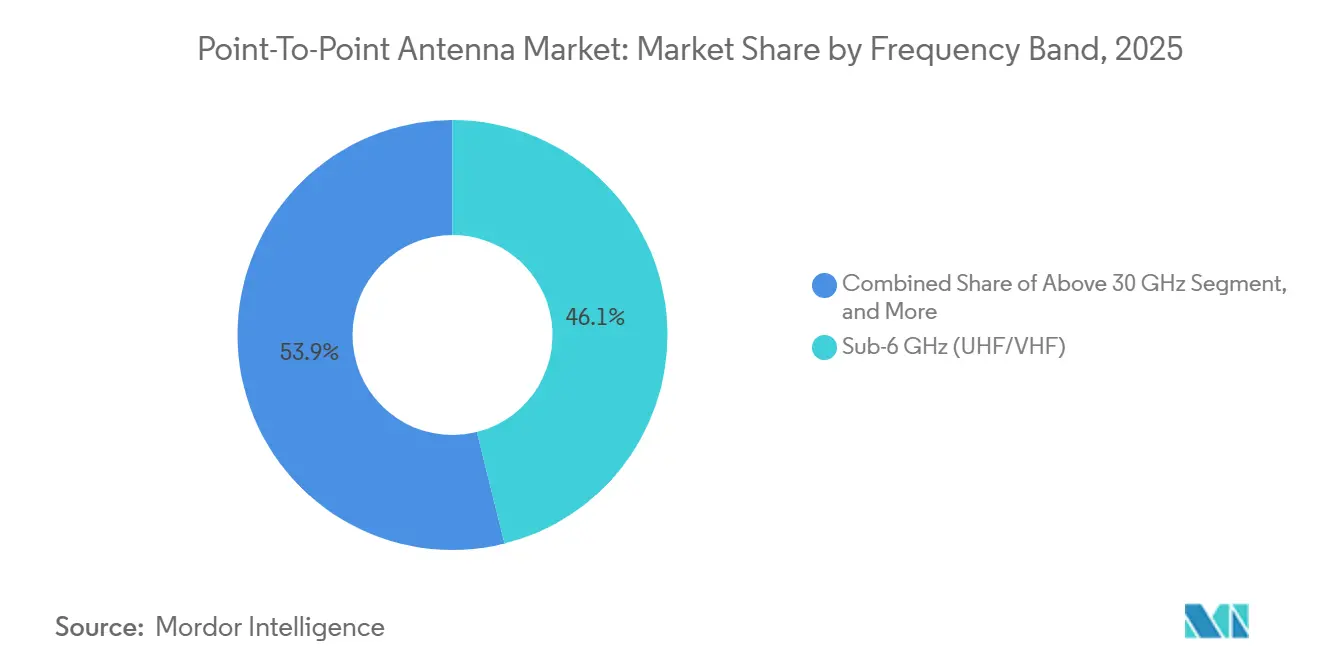

- Por banda de frequência, o segmento sub-6 GHz (UHF/VHF) respondeu por 46,11% de participação de mercado em 2025, e os equipamentos de onda milimétrica acima de 30 GHz alcançaram uma CAGR de 9,06% no mercado de antenas ponto a ponto entre 2026 e 2031.

- Por polarização, as configurações de dupla polarização detinham 51,28% de participação em 2025 e estão projetadas para registrar uma CAGR de 9,11% até 2031.

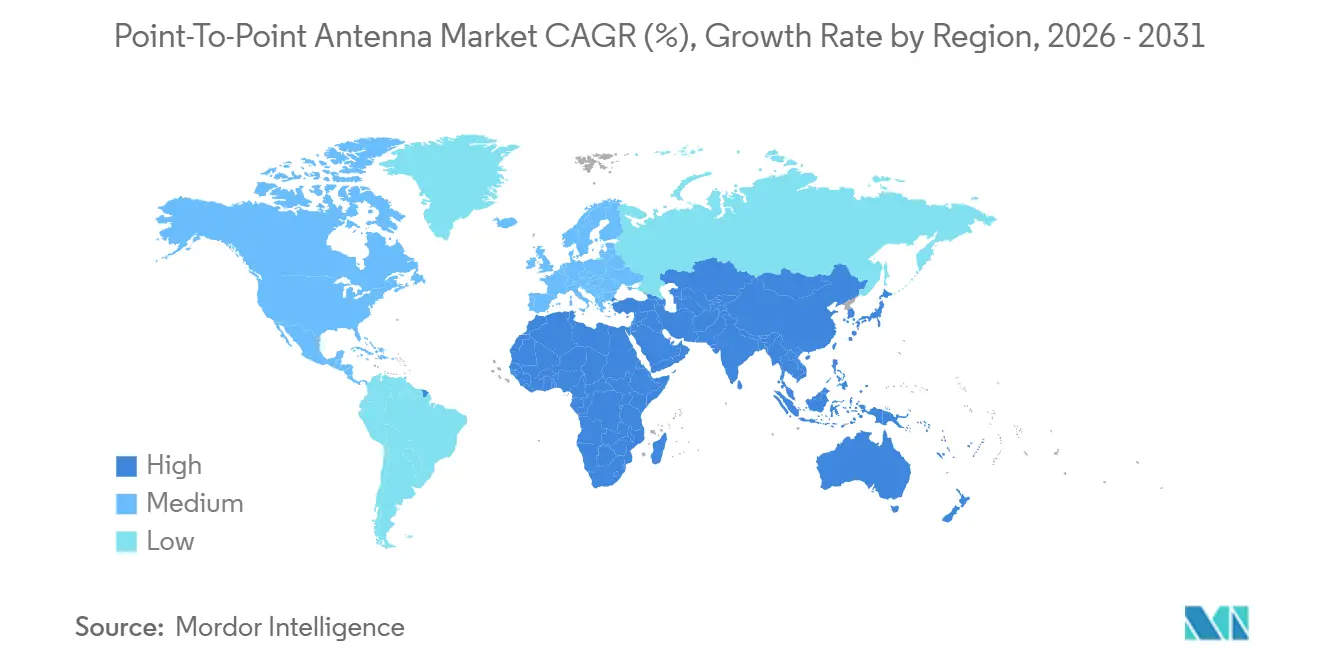

- Por geografia, a Ásia-Pacífico comandou 38,33% da participação do mercado de antenas ponto a ponto em 2025, enquanto o Oriente Médio está previsto para ser a região de crescimento mais rápido, com uma CAGR de 8,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Antenas Ponto a Ponto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Explosiva por Capacidade de Backhaul 5G | +2.1% | Global, Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Programas de Financiamento de Banda Larga Rural | +1.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Lacunas Rápidas na Implantação de Fibra até a Torre | +1.5% | Global, Ásia-Pacífico, África | Curto prazo (≤ 2 anos) |

| Liberalização de Licenças de Onda Milimétrica | +1.2% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de Campi LTE/5G Privados | +0.9% | Global, Europa, América do Norte | Médio prazo (2-4 anos) |

| Migração da Defesa para Links de Baixa Probabilidade de Interceptação | +0.7% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva por Capacidade de Backhaul 5G

As redes de rádio 5G necessitam de throughput de backhaul 10 a 20 vezes superior ao do 4G, o que está levando as operadoras a sistemas de onda milimétrica e banda E que entregam velocidades multigigabit.[1]União Internacional de Telecomunicações, "Tendências de Capacidade de Backhaul 5G," itu.int A implantação de links de 25 Gbps pela MTN Nigeria em 2025 ilustra como os caminhos de micro-ondas legados sub-10 GHz estão sendo desativados em favor de novas rotas de alta capacidade.[2]MTN Nigeria, "Implantação de Micro-ondas de 25 Gbps," mtn.ng Fornecedores como a Cambium Networks fornecem rádios de banda E de 10 Gbps equipados com modulação adaptativa e polarização cruzada, permitindo que as operadoras maximizem o uso do espectro sem novas licenças.

Programas de Financiamento de Banda Larga Rural

Os subsídios do Fundo de Oportunidade Digital Rural dos Estados Unidos e da Facilidade Conectando a Europa 2 estão financiando construções de redes sem fio fixas que dependem de backhaul ponto a ponto, com 40% das propostas vencedoras nos EUA especificando agregação de micro-ondas.[3]Comissão Federal de Comunicações, "Resultados do Fundo de Oportunidade Digital Rural," fcc.gov Como os limites de latência regulatória favorecem as micro-ondas em relação ao satélite, os ISPs sem fio podem garantir garantias de receita de 10 anos antes de investir em equipamentos.[4]Administração Nacional de Telecomunicações e Informação, "Programa BEAD," ntia.gov Subsídios semelhantes no Canadá e na Espanha estão estimulando operadoras locais a combinar fibra e links ponto a ponto para cobertura de última milha.

Lacunas de Última Milha Criadas pela Rápida Implantação de Fibra até a Torre

Atrasos em licenciamentos e escassez de mão de obra deixam milhares de sites 5G ativos aguardando fibra, fazendo com que as operadoras implantem links de micro-ondas para conectividade provisória, geralmente por 12 a 24 meses. Os projetos de campus industrial da RAD em 2025 demonstraram serviço simétrico de 1 Gbps em distâncias de 10 km, o que ajudou os operadores de plantas a evitar atrasos de meses em obras de fibra. A abordagem é mais visível na África e no Sudeste Asiático, onde a fibra alcança menos de 20% das torres de celular.

Liberalização de Licenças de Onda Milimétrica na Ásia Emergente

A consulta da Índia em 2025 sobre a alocação administrativa de banda E e banda V elimina taxas de leilão que podem ultrapassar USD 1 milhão por MHz, acelerando as implantações para a Bharti Airtel e a Vodafone Idea. O leilão pendente de 40 GHz do Japão tem como alvo o backhaul urbano denso, enquanto o framework de banda E existente da Coreia do Sul já reduziu o custo médio do espectro em 35% em relação às bandas de 6-30 GHz. Essa liberalização reduz o custo total de propriedade, favorecendo os fornecedores de painéis planos com equipamentos de onda milimétrica pré-certificados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reaproveitamento de Espectro para 5G Móvel | -1.4% | Global, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Altos Custos de Conformidade com Carga de Vento | -0.6% | Global, regiões propensas a ciclones | Médio prazo (2-4 anos) |

| Aperto das Regras de Radiação ETSI Classe 4 | -0.5% | Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Aumento da Concorrência do Backhaul via Satélite | -0.8% | África, América do Sul, Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reaproveitamento de Espectro para 5G Móvel Corroendo as Bandas de Micro-ondas

Nos últimos anos, os reguladores da América do Norte e da Europa realocaram blocos de espectro na banda C para apoiar a implantação de redes 5G. Essa decisão obrigou os licenciados de micro-ondas a migrar para bandas de frequência mais alta, que se caracterizam por alcances mais curtos e exigem torres adicionais para manter a cobertura da rede. O processo de realocação incorreu em altos custos totalizando USD 9,7 bilhões, impondo considerável pressão financeira aos orçamentos das operadoras. Além disso, essa mudança criou lacunas de curto prazo na disponibilidade da rede, particularmente em áreas onde as frequências de banda E ainda não receberam autorização nacional para uso.

Altos Custos de Conformidade com Carga de Vento para Pratos Parabólicos

Os pratos parabólicos, comumente usados em sistemas de comunicação, frequentemente excedem 0,5 m² de área frontal, o que viola os limites de carga de vento em regiões propensas a condições climáticas extremas, como furacões e tufões. Para resolver esse problema, o reforço estrutural é frequentemente necessário para garantir a estabilidade dessas instalações, com custos variando de USD 5.000 a USD 15.000 por torre. Essas despesas adicionais levaram as operadoras a adotar soluções alternativas, como unidades de painel plano 60% menores. Essas unidades compactas não apenas cumprem as regulamentações de carga de vento, mas também simplificam a conformidade com os códigos de construção. Essa transição resultou em taxas de locação reduzidas e aprovações de telhados mais rápidas, particularmente em áreas como a Costa do Golfo dos Estados Unidos, que frequentemente sofre com furacões, e o litoral do Pacífico do Japão, conhecido por sua suscetibilidade a tufões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Banda de Frequência: Emergência da Dominância da Onda Milimétrica

A banda Sub-6 GHz (UHF/VHF) reteve 46,11% da receita de 2025, mas os sistemas de onda milimétrica acima de 30 GHz estão projetados para registrar uma CAGR de 9,06%, evidenciando como a densificação 5G está inclinando a demanda para canais de largura de banda ultra-ampla. Dentro dessa fatia de alta banda, os links de banda E e banda V entregam até 25 Gbps, dando às operadoras urbanas espaço para sites MIMO massivo de múltiplos setores. À medida que as nações harmonizam os planos de banda E sob a ITU-R F.2086, os fornecedores podem enviar rádios de SKU único para múltiplos mercados, comprimindo os custos de estoque. Embora as micro-ondas tradicionais de 6-30 GHz permaneçam indispensáveis para trechos rurais acima de 50 km, a chegada de painéis planos de baixo custo corrói sua exclusividade nos corredores suburbanos.

A liberalização regulatória constante está tornando a onda milimétrica a escolha padrão na Índia, no Japão e na Coreia do Sul, onde o espectro abaixo de 6 GHz está esgotado. O tamanho do mercado de antenas ponto a ponto para equipamentos de onda milimétrica está previsto para superar USD 3 bilhões até 2031, representando quase 40% do valor total. Por outro lado, as unidades sub-6 GHz mantêm sua posição em sistemas de radiodifusão e segurança pública que precisam de difração e desempenho sem linha de visada em vez de capacidade de pico. Essa diversidade apoia portfólios multibanda da CommScope e da SIAE Microelettronica, que protegem a exposição à medida que os frameworks de licenciamento evoluem.

Por Tipo de Antena: Painéis Planos Desafiam a Supremacia dos Pratos Parabólicos

Os pratos parabólicos responderam por 58,38% da receita em 2025, impulsionados por seu ganho de >45 dBi em 6-30 GHz. No entanto, as remessas de painéis planos e guias de onda com fenda estão crescendo a uma CAGR de 8,78% graças às vantagens de carga de vento e instalações rápidas. O PTP 850CX da Cambium oferece alcance comparável em um invólucro 60% menor do que os refletores legados, reduzindo o aluguel de torres e os ciclos de licenciamento. Os arranjos de fase de 70/80 GHz da Siklu adicionam direcionamento eletrônico de feixe, eliminando tarefas de alinhamento mecânico e permitindo que as equipes de telhado concluam um link em menos de 30 minutos.

A participação do mercado de antenas ponto a ponto para painéis planos provavelmente se aproximará de 45% no backhaul de onda milimétrica urbana até 2031, auxiliada por códigos municipais que limitam o tamanho dos equipamentos em telhados. Os modelos parabólicos ainda dominarão os caminhos de longa distância de 6 GHz que atravessam desertos, montanhas e plataformas offshore, mercados onde os orçamentos de link superam as preocupações com o fator de forma. Enquanto isso, as variantes de corneta e Yagi retêm usos especializados em recuperação de desastres de implantação rápida e redes de segurança pública sub-GHz.

Por Aplicação: Redes Privadas Reduzem a Liderança do Backhaul de Telecomunicações

O backhaul de telecomunicações respondeu por 42,29% das implantações de 2025, portanto ainda ancora o mercado de antenas ponto a ponto, mas a conectividade empresarial está avançando a uma CAGR de 8,95% e está no caminho certo para corroer a dominância das operadoras durante o período de previsão. Os provedores de serviços de internet sem fio fixos também aproveitam a agregação de micro-ondas para atender assinantes rurais onde a fibra permanece inviável, enquanto os estúdios de transmissão de TV continuam a depender de links sub-6 GHz para caminhos de estúdio ao transmissor que priorizam a confiabilidade em detrimento do throughput bruto. Os campi LTE e 5G privados agora exigem links simétricos de 1 Gbps para análise de vídeo em tempo real e automação de máquinas, favorecendo rádios de onda milimétrica combinados com painéis planos de dupla polarização que podem ser instalados rapidamente em telhados de fábricas. As agências militares e de segurança pública adicionam um fluxo constante de pedidos de alta margem para rádios criptografados de baixa probabilidade de interceptação que resistem a interferências em ambientes contestados.

O pool endereçável para links empresariais está se expandindo mais rapidamente nos centros de manufatura da América do Norte, Alemanha e Japão, onde as empresas adotam fluxos de trabalho da Indústria 4.0 que não podem esperar por projetos de obras de fibra de vários anos. Como resultado, o mercado de antenas ponto a ponto para conectividade empresarial está projetado para superar a receita de ISPs sem fio até 2029. Enquanto isso, as operadoras buscam implantações híbridas de fibra e micro-ondas que preenchem lacunas temporárias na densificação 5G, sustentando os volumes de backhaul de telecomunicações mesmo quando sua participação cai abaixo de 40% perto do final do período. A demanda de radiodifusão permanece amplamente estável, mas os ciclos de atualização para fluxos de trabalho de alta definição e IP mantêm vivos os caminhos legados de 6-7 GHz. Coletivamente, essas tendências diversificam a demanda em pelo menos cinco grandes segmentos de aplicação, distribuindo o risco para os fornecedores enquanto aumenta a importância dos rádios definidos por software que podem ser resintonizados à medida que os clientes mudam entre casos de uso.

Por Setor do Usuário Final: Empresas e Defesa Superam os Gastos das Operadoras

As operadoras de telecomunicações detinham 49,19% da demanda do usuário final em 2025, refletindo o massivo investimento em backhaul 5G, mas as empresas e instalações industriais estão se expandindo a uma CAGR de 8,83%, e espera-se que sua participação supere 30% até 2031. Fabricantes, provedores de logística e empresas de energia gravitam em direção a kits de micro-ondas completos agrupados com orquestração em nuvem, facilitando a implantação para equipes de TI que não possuem especialistas em RF. Os ISPs sem fio permanecem um nicho resiliente porque os subsídios de banda larga rural nos Estados Unidos e na Europa compensam o risco de capital, permitindo que pequenos provedores financiem links de banda E de alta capacidade em contratos de subsídio de 10 anos. As redes de radiodifusão continuam a renovar os caminhos de longa distância de 7 GHz para distribuição de estúdio, embora o crescimento absoluto do segmento seja modesto.

As agências de defesa e governamentais injetam receita premium no mercado de antenas ponto a ponto, adquirindo rádios robustecidos com criptografia validada por FIPS e salto de frequência que custam duas a três vezes os equivalentes comerciais. Consequentemente, a participação do mercado de antenas ponto a ponto associada às aquisições militares é pequena em volume, mas desproporcional na contribuição ao lucro. As empresas, por outro lado, favorecem suítes de gerenciamento baseadas em assinatura que comprimem as despesas operacionais, uma dinâmica que beneficia fornecedores como Cambium Networks e Ubiquiti. À medida que as operadoras transferem torres não estratégicas para empresas de hospedagem neutra, os proprietários de torres também emergirão como um centro de compras discreto para rádios de backhaul, redistribuindo ainda mais a demanda das contas de operadoras legadas.

Por Polarização: Designs de Dupla Polarização Tornam-se o Novo Padrão

As antenas de dupla polarização capturaram 51,28% da receita de 2025 e estão crescendo a uma CAGR de 9,11% porque dobram a eficiência espectral dentro da mesma licença de canal, uma vantagem decisiva em corredores urbanos congestionados. As operadoras agora podem executar fluxos horizontais e verticais independentes a taxas de modulação adaptativa de até 4096-QAM, atingindo throughput multigigabit sem novas taxas de espectro. Os equipamentos de polarização simples persistem em redes de segurança pública sensíveis a custos e espinhas dorsais rurais legadas onde o crescimento do tráfego é modesto, mas sua relevância diminui à medida que a densificação 5G se acelera.

Frameworks regulatórios como o ETSI EN 302 217 exigem discriminação de polarização cruzada de 30 dB ou mais, levando os fornecedores de antenas a redesenhar alimentadores de corneta e radomes para maior fidelidade. À medida que esses padrões mais rígidos se tornam obrigatórios em novas implantações, os equipamentos de dupla polarização passam de uma opção premium para uma especificação padrão, especialmente em torres que não podem acomodar múltiplos pratos. Essa evolução impulsiona o tamanho do mercado de antenas ponto a ponto para soluções integradas de dupla polarização, enquanto reduz gradualmente a demanda por módulos XPIC adicionais. Olhando para o futuro, os sistemas de quádrupla polarização em testes de campo iniciais poderiam aparecer no final da década, mas a adoção generalizada dependerá de se as operadoras conseguem garantir licenças correspondentes de quatro portadoras a um custo aceitável. Por ora, a dupla polarização permanece o ponto ideal, equilibrando capacidade de link, complexidade de hardware e conformidade regulatória.

Análise Geográfica

A Ásia-Pacífico respondeu por 38,33% da receita de 2025, impulsionada por desenvolvimentos significativos em países como Índia e Japão. A Índia continuou a depender da tecnologia de micro-ondas para 54% de suas torres, enquanto o Japão estabeleceu uma meta ambiciosa de implantar 50.000 sites de onda milimétrica até 2027 para aprimorar sua infraestrutura de rede. Em dezembro de 2025, a Índia introduziu um framework de backhaul que abriu seis bandas de micro-ondas, juntamente com a banda E e a banda V, especificamente para aplicações sem fio fixas. Esse movimento eliminou os prêmios de leilão, que anteriormente dificultavam a expansão da conectividade rural. Enquanto isso, na China, as aquisições integradas de RAN obscurecem os volumes exatos; no entanto, evidências anedóticas indicam que as operadoras estatais preferem predominantemente fornecedores domésticos para links de 70 GHz usados em redes de anel metropolitano.

O Oriente Médio, liderado pelos Emirados Árabes Unidos e pela Arábia Saudita, é a sub-região de crescimento mais rápido, com uma CAGR de 8,92%. A du e a Ericsson validaram o alcance de onda milimétrica de 1 Gbps em 2 km no ensaio de abril de 2026 em Dubai, comprovando a adequação para backhaul de IoT de cidades inteligentes. O projeto Lusail do Catar aproveita saltos de banda E de 25 Gbps para transmitir análises em tempo real, demonstrando a dependência da cidade inteligente de micro-ondas gigabit. A América do Norte se beneficia de USD 62,85 bilhões em pools combinados de subsídios federais que priorizam designs híbridos de fibra e sem fio em municípios de baixa densidade. No entanto, o reaproveitamento da banda C comprimiu as micro-ondas de longa distância para fora dos corredores urbanos, acelerando uma mudança para saltos de telhado de 70-90 GHz, enquanto concorrentes via satélite como o Starlink cortejam campos de petróleo remotos.

A Europa investe em cobertura gigabit rural por meio do CEF-2, com prioridade dada a regiões onde os custos de obras de fibra excedem EUR 50.000 (USD 56.500) por quilômetro. As operadoras que migram dos canais liberados de 3,7-4,2 GHz incorrem em custos adicionais para resintonizar para bandas mais altas, levando as operadoras na Alemanha e na França a negociar arrendamentos de torres de banda E de vários anos a taxas com desconto. A América do Sul está preenchendo as lacunas nas implantações de fibra com micro-ondas provisórias. A expansão de BRL 157 milhões (USD 31 milhões) da Eletronet em 2026 deixa uma lacuna de 500 metros entre muitas torres, que é preenchida por pratos de 18 GHz de baixo custo. O clima variado do Brasil também aumenta a demanda por soluções de portadora dupla resistentes ao desvanecimento por chuva.

Cenário Competitivo

O mercado é moderadamente consolidado, com CommScope, SIAE Microelettronica e Intracom Telecom detendo coletivamente uma participação significativa nas remessas e dependendo de contas de operadoras de longa data. A Cambium Networks e a Ubiquiti penetram nos mercados de ISPs sem fio e empresariais por meio de plataformas de controle em nuvem que reduzem as despesas operacionais. A Siklu, a BridgeWave e a Aviat se especializam em tecnologia de onda milimétrica e no desenvolvimento de arranjos de fase que reduzem significativamente o tempo de instalação.

Os movimentos estratégicos se concentram na integração vertical e na agilidade de conformidade. A parceria de banda Ka da SIAE em 2025 com a Qorvo incorpora circuitos integrados de formação de feixe adaptativa para manter a qualidade do link com 10 dB ou menos de atenuação por chuva. O conjunto de nuvem Evo 2026 da Cambium unifica o gerenciamento de PTP e PTMP, atraindo MSPs que não possuem engenheiros de RF. As operadoras de satélites LEO permanecem como participantes disruptivos; o Starlink anuncia latência abaixo de 50 ms, ameaçando o backhaul de micro-ondas remoto, embora a coordenação regulatória e os direitos de telhado retardem a canibalização terrestre.

As respostas dos fornecedores incluem antenas certificadas ETSI classe 4 com discriminação de polarização cruzada de 30 dB, garantindo conformidade com as regulamentações de radiação de 2024 enquanto mantêm o desempenho ideal. Essas antenas são projetadas para atender a rigorosos padrões do setor sem comprometer a eficiência ou a confiabilidade. Além disso, as aquisições de defesa emergiram como uma área de crescimento significativa. A aquisição de 90% da Southwest Antennas pela HEICO em abril de 2026 expandiu estrategicamente seu portfólio aeroespacial ao incorporar produtos robustecidos sub-8,5 GHz. Esse movimento visa atender à crescente demanda por contratos de baixa probabilidade de interceptação, que são críticos para sistemas de comunicação seguros e encobertos em aplicações de defesa.

Líderes do Setor de Antenas Ponto a Ponto

Cambium Networks Corporation

Ubiquiti Inc.

Siklu Communication Ltd.

SIAE Microelettronica S.p.A.

Intracom Telecom S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cambium Networks lançou a plataforma de nuvem Evo para automatizar a configuração e o monitoramento nas linhas PTP 850 e cnWave, reduzindo o OPEX para ISPs e empresas.

- Abril de 2026: A HEICO adquiriu 90% da Southwest Antennas, ampliando seu catálogo de RF de grau de defesa.

- Abril de 2026: A du e a Ericsson concluíram o primeiro ensaio comercial de onda milimétrica de alcance estendido dos Emirados Árabes Unidos, atingindo 1 Gbps a 2 km para suportar serviços de cidades inteligentes.

- Abril de 2026: A Ondas adquiriu a World View Enterprises por USD 140 milhões, adicionando relés de balão estratosférico que complementam as micro-ondas terrestres.

Escopo do Relatório Global do Mercado de Antenas Ponto a Ponto

O Mercado de Antenas Ponto a Ponto é o setor global focado no design, fabricação, implantação e venda de antenas para links de comunicação sem fio dedicados entre dois locais fixos. Essas antenas permitem a transmissão de dados de alta capacidade em linha de visada para aplicações como backhaul de telecomunicações, conectividade de banda larga, radiodifusão, comunicações de defesa e redes empresariais. O mercado abrange antenas que operam em múltiplas bandas de frequência, incluindo Sub-6 GHz, 6-30 GHz e acima de 30 GHz, suportando requisitos variados de alcance, largura de banda e desempenho.

O Relatório do Mercado de Antenas Ponto a Ponto é Segmentado por Banda de Frequência (Sub-6 GHz, 6-30 GHz e Acima de 30 GHz), Tipo de Antena (Prato Parabólico, Painel Plano e Guia de Onda com Fenda, Yagi, Corneta e Outro Tipo de Antena), Aplicação (Backhaul de Telecomunicações, ISP de Banda Larga Sem Fio, Distribuição de Transmissão de TV, Redes Militares e de Segurança Pública e Conectividade Empresarial), Setor do Usuário Final (Operadoras de Telecomunicações, Provedores de Serviços de Internet, Empresas de Radiodifusão, Agências de Defesa e Governamentais e Empresas e Instalações Industriais), Polarização (Polarização Simples, Dupla Polarização e Polarização Cruzada) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sub-6 GHz (UHF/VHF) |

| 6-30 GHz (Micro-ondas) |

| Acima de 30 GHz (Onda Milimétrica) |

| Prato Parabólico |

| Painel Plano e Guia de Onda com Fenda |

| Yagi |

| Corneta |

| Outro Tipo de Antena |

| Backhaul de Telecomunicações |

| ISP de Banda Larga Sem Fio |

| Distribuição de Transmissão de TV |

| Redes Militares e de Segurança Pública |

| Conectividade Empresarial |

| Operadoras de Telecomunicações |

| Provedores de Serviços de Internet |

| Empresas de Radiodifusão |

| Agências de Defesa e Governamentais |

| Empresas e Instalações Industriais |

| Polarização Simples |

| Dupla Polarização |

| Polarização Cruzada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Banda de Frequência | Sub-6 GHz (UHF/VHF) | |

| 6-30 GHz (Micro-ondas) | ||

| Acima de 30 GHz (Onda Milimétrica) | ||

| Por Tipo de Antena | Prato Parabólico | |

| Painel Plano e Guia de Onda com Fenda | ||

| Yagi | ||

| Corneta | ||

| Outro Tipo de Antena | ||

| Por Aplicação | Backhaul de Telecomunicações | |

| ISP de Banda Larga Sem Fio | ||

| Distribuição de Transmissão de TV | ||

| Redes Militares e de Segurança Pública | ||

| Conectividade Empresarial | ||

| Por Setor do Usuário Final | Operadoras de Telecomunicações | |

| Provedores de Serviços de Internet | ||

| Empresas de Radiodifusão | ||

| Agências de Defesa e Governamentais | ||

| Empresas e Instalações Industriais | ||

| Por Polarização | Polarização Simples | |

| Dupla Polarização | ||

| Polarização Cruzada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de antenas ponto a ponto até 2031?

A Mordor Intelligence projeta que o tamanho do mercado de antenas ponto a ponto atingirá USD 7,86 bilhões até 2031 a uma CAGR de 8,18%.

Qual tipo de antena está crescendo mais rapidamente?

As antenas de painel plano estão previstas para registrar uma CAGR de 8,78% até 2031, reduzindo a diferença em relação aos pratos parabólicos.

O que impulsiona a adoção de onda milimétrica na Ásia-Pacífico?

O licenciamento liberalizado de banda E e banda V na Índia e no Japão, juntamente com as metas de densificação 5G, estão acelerando as implantações de backhaul de onda milimétrica.

Como os subsídios de banda larga rural estão afetando a demanda?

Os programas de financiamento dos EUA e da UE reduzem o risco de projetos sem fio fixos, levando a pedidos mais elevados de links de backhaul ponto a ponto entre ISPs regionais.

Quais fornecedores dominam o mercado atualmente?

CommScope, SIAE Microelettronica e Intracom Telecom detêm uma participação combinada de 37%, mas a Cambium Networks e a Ubiquiti estão se expandindo rapidamente nos canais empresariais e de ISP.

Qual é o papel da dupla polarização?

As antenas de dupla polarização dobram a eficiência espectral dentro das licenças existentes, ajudando as operadoras a atingir metas de backhaul multigigabit sem novas aquisições de espectro.

Página atualizada pela última vez em: