Tamanho e Participação do Mercado de Sistemas de Antenas Distribuídas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Antenas Distribuídas por Mordor Intelligence

O tamanho do Mercado de Sistemas de Antenas Distribuídas está projetado para expandir de USD 10,91 bilhões em 2025 e USD 11,52 bilhões em 2026 para USD 14,72 bilhões até 2031, registrando um CAGR de 5,02% entre 2026 e 2031. Essa expansão repousa sobre uma tríade de forças: mandatos de cobertura de segurança pública, as vantagens de custo do modelo de propriedade de host neutro e os desafios de propagação do 5G em edifícios densos. A digitalização da saúde, a monetização de locais inteligentes e as arquiteturas híbridas energeticamente eficientes estão acelerando a substituição de unidades ativas legadas, enquanto a concorrência de pequenas células está restringindo as receitas de hardware. Os proprietários de imóveis comerciais começaram a encarar o DAS como um ativo gerador de renda em vez de um encargo de conformidade, e as operadoras estão realocando capital para aquisições de espectro e núcleos em nuvem, favorecendo ainda mais a infraestrutura compartilhada.

Principais Conclusões do Relatório

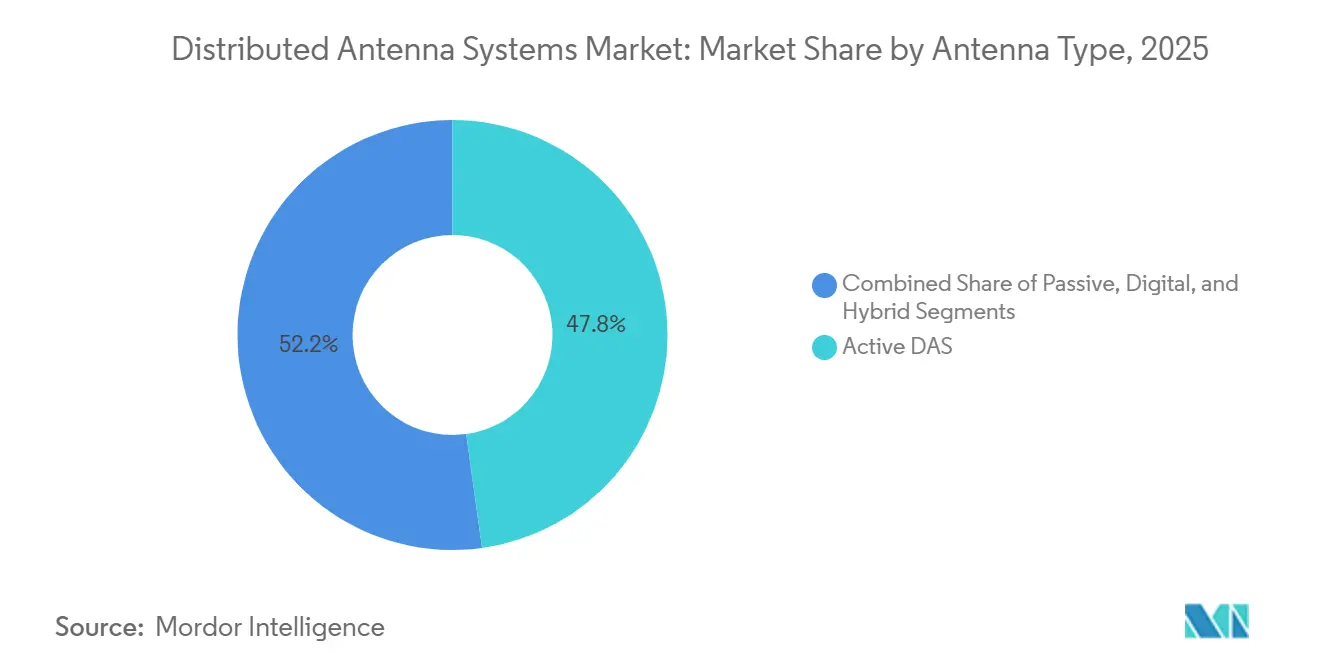

- Por tipo de antena, o DAS ativo deteve 47,80% da participação de receita em 2025, enquanto as arquiteturas híbridas avançam a um CAGR de 6,10% até 2031

- Por usuário final, as operadoras de telecomunicações lideraram com 28,60% da participação do mercado de sistemas de antenas distribuídas em 2025; as instalações de saúde estão projetadas para expandir a um CAGR de 7,80% até 2031

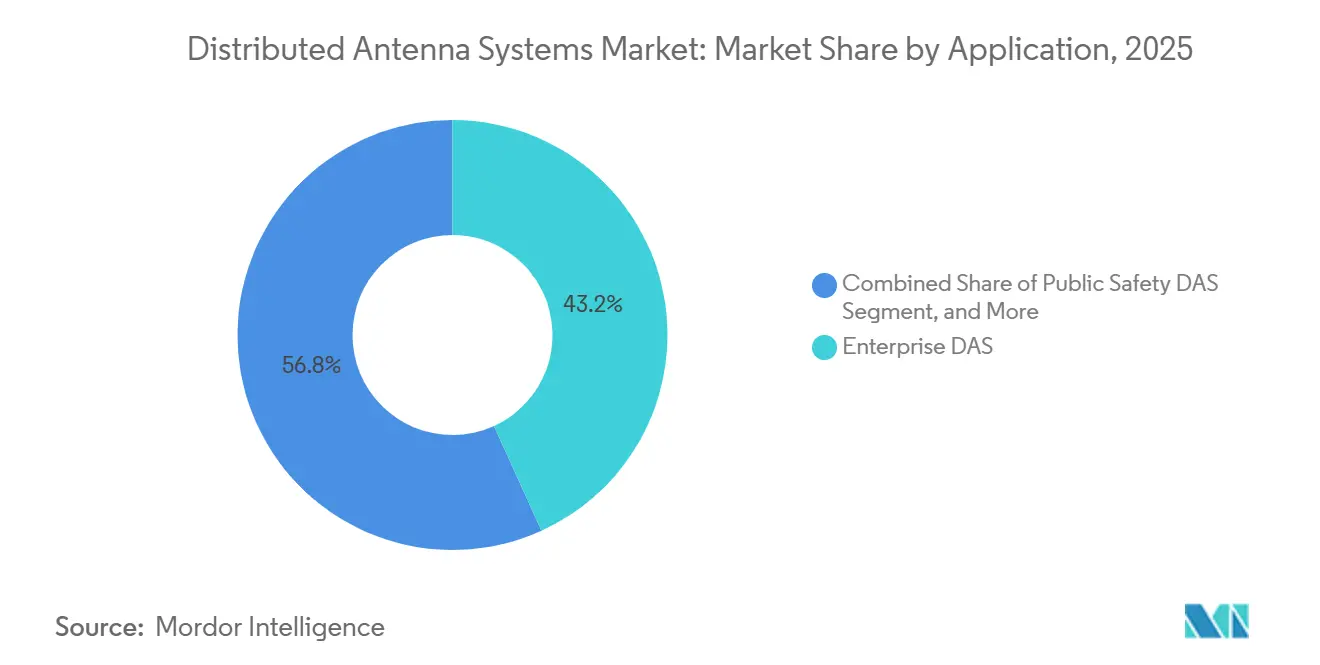

- Por aplicação, os sistemas empresariais responderam por 43,20% do tamanho do mercado de sistemas de antenas distribuídas em 2025, enquanto as configurações de host neutro avançam a um CAGR de 6,30% até 2031

- Por modelo de propriedade, os ativos de propriedade das operadoras retiveram 51,40% de participação em 2025; as implantações de host neutro devem crescer a um CAGR de 5,80% até 2031

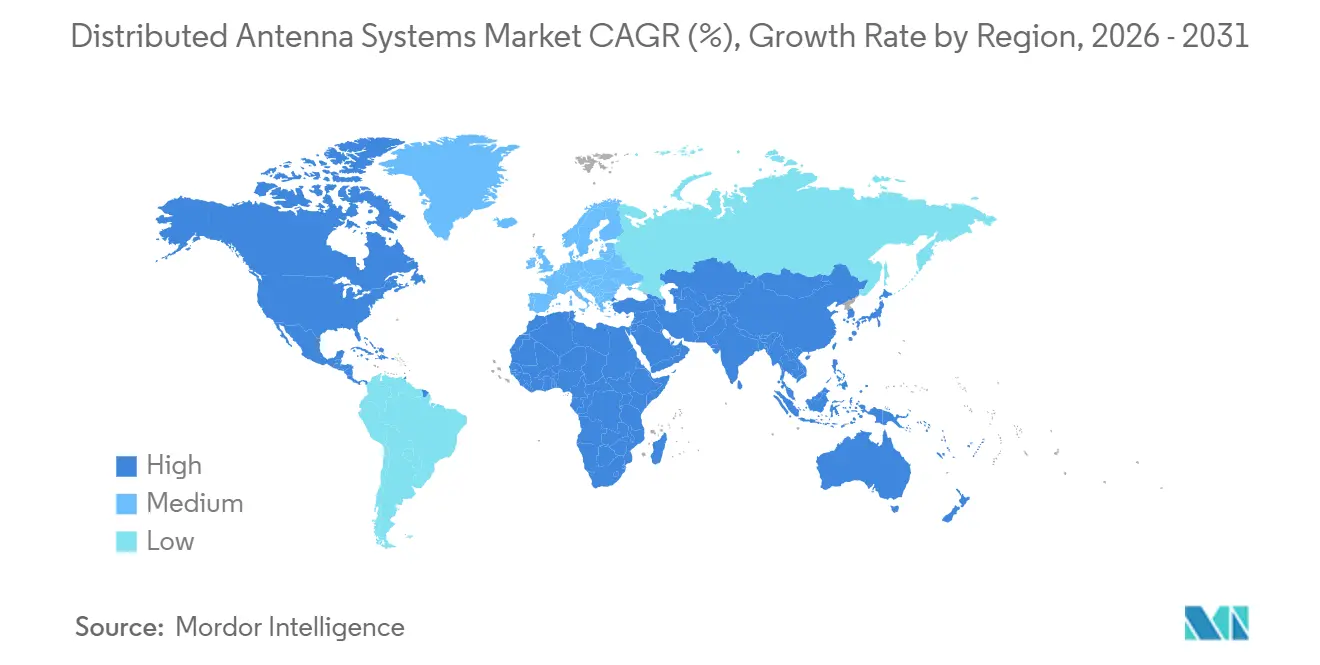

- Por região, a América do Norte comandou 38,50% da receita de 2025, mas a Ásia-Pacífico está projetada para crescer a um CAGR de 7,43% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Sistemas de Antenas Distribuídas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densificação de Redes 5G Impulsionando a Demanda por Cobertura Interna | +1.2% | América do Norte, China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Mandatos Regulatórios para Cobertura de Segurança Pública em Edifícios | +0.9% | América do Norte, Europa, Singapura | Curto prazo (≤ 2 anos) |

| Modelos de Negócios de Host Neutro Reduzindo o CAPEX dos Proprietários de Imóveis | +0.8% | América do Norte, Europa Ocidental, estados do CCG | Médio prazo (2-4 anos) |

| Autoajuste de DAS Orientado por IA Reduz o OPEX de Rede | +0.6% | América do Norte, polos tecnológicos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento do Tráfego de Dados Móveis em Grandes Locais | +0.7% | Polos de eventos urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Proliferação de IoT e Aplicações de Edifícios Inteligentes | +0.5% | Cidades inteligentes da Ásia-Pacífico, imóveis comerciais da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Densificação de Redes 5G Impulsionando a Demanda por Cobertura Interna

Os sinais de ondas milimétricas sofrem alta atenuação através de paredes, de modo que as operadoras são obrigadas a complementar as implantações de macro externas com plataformas internas, especialmente na pegada de 3,64 milhões de estações-base 5G da China e no mandato de 5G autônomo de 50% de Singapura para 2025. O DAS de host neutro no Empower Field em Denver movimentou 50 terabytes em dois concertos, várias vezes o volume de um jogo típico da NFL, ilustrando como grandes locais requerem infraestrutura específica para o local. A mudança para a Banda C equilibra penetração e capacidade, mas ainda exige nós internos em propriedades premium. Como 80% do tráfego móvel se origina em ambientes internos, as operadoras do mercado de sistemas de antenas distribuídas veem retorno rápido quando usuários de alta densidade se concentram em estádios, hospitais e centros de transporte.

Mandatos Regulatórios para Cobertura de Segurança Pública em Edifícios

O Processo FCC 21-346 exige 99% de cobertura LTE interna para edifícios comerciais até 2025, impulsionando a adoção obrigatória de DAS.[1]FCC, "Requisitos de Cobertura Interna do Processo FCC 21-346," FCC.GOV O programa de subsídios rurais de USD 1,7 bilhão da FirstNet instalou sistemas em 30.000 edifícios, dando aos proprietários um incentivo para cumprir as regras de precisão do Enhanced 911.[2]FirstNet Authority, "Subsídios Rurais e Pegada de Edifícios," FIRSTNET.GOV As diretivas de cobertura de corredores de transporte europeus e as atualizações do código de incêndio de Singapura criam pressão semelhante. Grandes campi médicos como a Cleveland Clinic integraram a FirstNet e o 5G comercial em uma única rede, garantindo tanto a segurança pública quanto o tempo de atividade clínica. A conformidade reduziu os ciclos de implantação de DAS de cronogramas discricionários para cronogramas obrigatórios, encurtando as janelas de decisão para incorporadores imobiliários.

Modelos de Negócios de Host Neutro Reduzindo o CAPEX dos Proprietários de Imóveis

Um único proprietário de infraestrutura atendendo a várias operadoras pode reduzir o desembolso de capital do local em 60-80% e converte um custo afundado em receita de locação de USD 1.500-5.000 por operadora por mês. A estrutura Hosted Open RAN agora padroniza interfaces, permitindo que aeroportos como o Hartsfield-Jackson reduzam as salas de equipamentos em 40% enquanto acomodam T-Mobile e AT&T no mesmo backbone de fibra. Embora persistam atrasos de coordenação, os acordos de compartilhamento de receita normalmente alocam 20-40% das taxas das operadoras aos proprietários, criando uma anuidade que melhora a renda operacional líquida.

Autoajuste de DAS Orientado por IA Reduz o OPEX de Rede

Controladores de aprendizado de máquina incorporados em novas unidades de rádio ajustam potência, formação de feixe e espectro no tráfego ao vivo, reduzindo a energia em até 40% durante os períodos de baixo pico. O XRAN 5.0 da JMA Wireless detecta e suprime a intermodulação entre múltiplos operadores, reduzindo pela metade as visitas de técnicos em campo. O LampSite X da Huawei Technologies Co. Ltd. em Dubai atingiu picos de 5,1 Gbps enquanto direcionava dinamicamente feixes para usuários em movimento. Essas economias mitigam o aumento dos custos de eletricidade e cumprem os mandatos de eficiência energética da UE, mas as operadoras devem compartilhar dados granulares com hosts neutros, levantando preocupações de segurança cibernética e privacidade.

Análise de Impacto das Restrições do Mercado de Sistemas de Antenas Distribuídas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Coordenação entre Múltiplos Operadores e Liberação de Espectro | -0.7% | América do Norte e Europa com múltiplas operadoras incumbentes | Curto prazo (≤ 2 anos) |

| Pressão de Sustentabilidade sobre Sistemas de Alto Consumo Energético | -0.4% | Europa e América do Norte sob estruturas de construção verde | Médio prazo (2-4 anos) |

| Altos Custos de Instalação e Implantação para Grandes Locais | -0.6% | Mercados emergentes e instalações de médio porte globalmente | Curto prazo (≤ 2 anos) |

| Aprovações Regulatórias Complexas e Licenças de Zoneamento de Edifícios | -0.5% | Aeroportos, hospitais e distritos urbanos históricos em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Coordenação entre Múltiplos Operadores e Liberação de Espectro

Atender três ou mais operadoras dentro de um único local força negociações detalhadas de frequências e máscaras de potência, estendendo os projetos em 6-18 meses. No Superdome, alinhar 91 zonas para AT&T, Verizon e T-Mobile levou 14 meses antes do início do serviço comercial. A intermodulação passiva pode degradar o sinal em 10-15 dB se a filtragem for inadequada, de modo que os integradores gastam mais em testes. Muitos reguladores de mercados emergentes ainda licenciam espectro por operadora em vez de por local, limitando os benefícios de neutralidade no mercado de sistemas de antenas distribuídas.

Altos Custos de Instalação e Implantação para Grandes Locais

Sistemas avançados prontos para 5G custam USD 4-8 por pé quadrado, ou até USD 10 milhões para locais em escala de estádio, excluindo 15-25% de OPEX anual. As pequenas células reduzem o capex para USD 1,50-3 por pé quadrado, mas carecem de suporte a múltiplos operadores. Projetos de fibra até a antena, como o Everon da Corning Incorporated, economizaram 33% de capex no campus Anschutz do Colorado, mas as reformas permanecem caras em edifícios legados. Períodos de retorno de 3-7 anos, no mercado de sistemas de antenas distribuídas, desestimulam locais de médio porte, a menos que um financiador de host neutro assuma o risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas de Antenas Distribuídas

Por Tipo de Antena:

Arquiteturas Híbridas Equilibram Custo e DesempenhoAs plataformas híbridas estão conquistando espaço entre as unidades ativas de alta potência e os layouts passivos de cabo coaxial no mercado de sistemas de antenas distribuídas. O DAS híbrido registrou um CAGR de 6,10% e deve continuar avançando sobre os sistemas ativos, que ainda representam a maior fatia do tamanho do mercado de sistemas de antenas distribuídas. As unidades ativas, embora capazes de saída de potência multibanda, consomem 5-15 kW por local e ocupam 65% mais espaço em rack do que as variantes passivas, forçando os proprietários de locais a atualizar os circuitos de resfriamento e energia. As soluções passivas permanecem viáveis em edifícios com menos de 100.000 pés quadrados, mas perdem 3-6 dB a cada 30 metros de cabo coaxial. As variantes digitais de fibra convertem RF em luz, reduzindo a energia em 60-70% e facilitando as atualizações de software, como evidenciado pelas implantações do LampSite em 20 países.

Os sistemas híbridos integram backhaul de fibra com amplificação localizada, o que representa um compromisso entre orçamentos de capital e energia. A implantação Open RAN da Verizon em Austin conecta unidades de software da Samsung com antenas da CommScope Holding Company Inc. para evitar a dependência de um único fornecedor. As operadoras favorecem os híbridos porque a energia agora representa 20-30% do OPEX, e o controle por software permite desligar setores durante a noite. Os fornecedores que oferecem cabeças de rádio modulares e chaves de software remotas ganham poder de precificação à medida que os locais escalonam os investimentos ao longo de vários ciclos orçamentários.

Por Usuário Final:

Redes de Saúde Aceleram a Adoção DigitalAs operadoras de telecomunicações ainda dominaram a demanda com 28,60% da receita em 2025, mas os hospitais são os que crescem mais rapidamente, expandindo a um CAGR de 7,80%, pois o acesso a registros eletrônicos de saúde, a transferência de imagens e o monitoramento em tempo real exigem zero interrupções de serviço no mercado de sistemas de antenas distribuídas.[3]HealthITAnalytics, "Adoção de Telemedicina 2023," HEALTHITANALYTICS.COM A Mayo Clinic em Rochester opera mais de 70.000 dispositivos médicos em um DAS da Corning Incorporated, demonstrando os riscos operacionais. Os pisos de manufatura estão se inclinando para pequenas células CBRS para robótica devido ao menor custo de USD 0,97-1,12 por pé quadrado, limitando a penetração do DAS.

As agências governamentais e de segurança pública dependem da integração da Banda 14, um caso de uso que mantém a participação do mercado de sistemas de antenas distribuídas estável apesar da concorrência de pequenas células. Locais esportivos como o Empower Field exploram a capacidade do DAS para habilitar pedidos pelo celular e replays em realidade aumentada, gerando receita auxiliar. Os centros de transporte adotam redes de host neutro para evitar múltiplas reconstruções, como visto no Aeroporto Hartsfield-Jackson.

Por Aplicação:

Configurações de Host Neutro Reformulam a EconomiaAs implantações empresariais responderam por 43,20% da participação da receita de aplicações do mercado de sistemas de antenas distribuídas em 2025, mas os sistemas de host neutro estão crescendo a um CAGR de 6,30% à medida que os proprietários buscam renda recorrente. O projeto multioperador do Superdome da AT&T gerou 69 terabytes em três concertos e mostra como as taxas de locação transformam a infraestrutura em fluxos de caixa. As sobreposições de segurança pública permanecem obrigatórias, mas complexas, porque a prioridade e a preempção da Banda 14 precisam de fatias de núcleo separadas.

Arquiteturas convergentes combinando DAS, CBRS e Wi-Fi estão emergindo após a especificação de 2024 do Small Cell Forum, dando aos proprietários um painel único para todos os serviços de rádio. Os modelos de compartilhamento de receita, no entanto, adiam a renda até que todas as operadoras assinem, desacelerando a adoção em propriedades menores.

Por Modelo de Propriedade:

O Impulso do Host Neutro CresceOs ativos de propriedade das operadoras ainda detêm 51,40% do valor no mercado de sistemas de antenas distribuídas, mas os investimentos em host neutro devem crescer a um CAGR de 5,80% à medida que as operadoras canalizam capital para leilões de espectro e núcleos virtuais. A aquisição de USD 854 milhões da Boingo Wireless Inc. pela DigitalBridge sinalizou o apetite dos investidores por fluxos de locação estáveis. A Crown Castle agora gerencia 115.000 nós de pequenas células mais DAS, agrupando ofertas para proprietários de estádios.

Os sistemas de propriedade empresarial estão perdendo terreno porque os hosts neutros podem reduzir o capex em 60-80% e ainda garantir cobertura de múltiplas operadoras. O teste da Arábia Saudita de espectro interno compartilhado de 4,0-4,1 GHz mostrou que os blocos neutros atribuídos pelo regulador reduzem os problemas de coordenação e poderiam acelerar a adoção em novas construções de cidades inteligentes.

Análise Geográfica

Mercado de Sistemas de Antenas Distribuídas na América do Norte

A América do Norte deteve 38,50% da receita de 2025 no mercado de sistemas de antenas distribuídas, impulsionada pelo mandato de cobertura interna de 99% da FCC e pelo alcance de 30.000 edifícios da FirstNet. Locais de grande movimento, como o Empower Field, movimentaram 50 terabytes em dois dias, justificando investimentos de USD 4 a 8 por pé quadrado. A região favorece preços premium de hospedagem neutra, mas enfrenta períodos de retorno de 3 a 7 anos em propriedades de médio porte, de modo que os operadores concentram esforços em estádios, aeroportos e unidades de saúde.

Mercado de Sistemas de Antenas Distribuídas na Ásia-Pacífico

A Ásia-Pacífico é o motor de crescimento de curto prazo, com CAGR de 7,43%, sustentada pelos 3,64 milhões de sites 5G da China, pela meta de 700.000 sites da Índia e pelas metas nacionais de cobertura interna de Singapura. Grandes projetos metropolitanos em Hong Kong e Shenzhen instalaram cobertura de linha completa em dez semanas, ilustrando a velocidade de execução. Os edifícios densos, porém envelhecidos, do Japão complicam as reformas, levando os fornecedores a adotar antenas de perfil reduzido. A Coreia do Sul e a Austrália, já superada a etapa de cobertura, concentram-se agora na modernização de locais.

Mercado de Sistemas de Antenas Distribuídas na EMEA e na América Latina

As normas de eficiência energética da Europa estimulam soluções digitais que reduzem o consumo em 60 a 70%. No entanto, a fragmentação dos códigos de construção acrescenta de 3 a 12 meses ao licenciamento, retardando as implantações em múltiplos países. O Projeto Gigabit do Reino Unido e as obrigações relativas a corredores de transporte mantêm os programas de financiamento público ativos, embora os edifícios históricos exijam cabeamento especial à prova de incêndio. Espera-se que o Oriente Médio e a África cresçam rapidamente até 2031, impulsionados por programas de cidades inteligentes em Riade, Dubai e Doha. A primeira rede interna 5G-Advanced da du atingiu 5,1 Gbps, sinalizando apetite por desempenho de ponta. Os pilotos de compartilhamento de espectro na Arábia Saudita apontam para uma abertura regulatória que pode contornar os atrasos de coordenação comuns em outros mercados. A América Latina e a África Subsaariana permanecem em estágio incipiente, com sistemas de antenas distribuídas limitados a shoppings premium e aeroportos, mas as tendências de urbanização e penetração de smartphones sugerem um pipeline latente assim que os obstáculos de financiamento forem superados.

Cenário Competitivo

A concorrência abrange fornecedores de equipamentos, operadores de host neutro, integradores e operadoras, nenhum excedendo uma participação de receita global de dois dígitos. Os fornecedores se diferenciam em eficiência energética e interoperabilidade de software, como demonstrado pelo DAS multivendedor Open RAN da Verizon, que vinculou o software da Samsung às antenas da CommScope Holding Company Inc. Corning Incorporated, JMA Wireless e SOLiD Inc. estão promovendo portfólios digitais e híbridos que prometem 30-50% de economia de energia, em linha com as regras de energia da UE.

Operadores de host neutro como Boingo Wireless Inc., American Tower Corporation e Crown Castle buscam escala para amortizar o capex em muitos locais. A compra da Boingo Wireless Inc. pela DigitalBridge consolidou mais de 70 locais esportivos e acordos de aeroportos, enquanto a combinação de 115.000 nós de pequenas células com DAS da Crown Castle oferece aos proprietários de locais uma solução completa. A American Tower Corporation se associou à AT&T Inc. para ampliar o alcance interno, sinalizando convergência entre empresas de torres e modelos de host neutro.

As inovações definidas por software criam oportunidades para desafiantes. O aporte de USD 100 milhões da JMA Wireless financia a mitigação de interferências orientada por IA, e os pilotos de espectro neutro da Ericsson AB na Arábia Saudita exploram novos modelos de licenciamento. Os fabricantes de pequenas células ameaçam o setor de sistemas de antenas distribuídas ao oferecer alternativas mais baratas, fazendo com que a receita de hardware de DAS decline a um CAGR de -2,5%, mas as soluções híbridas estão recuperando participação onde o suporte a múltiplos operadores e a cobertura uniforme superam o menor capex. No geral, o poder de precificação reside nos fornecedores que conseguem agrupar software, economia de energia e financiamento de locação, inclinando o mercado de sistemas de antenas distribuídas para um modelo orientado a serviços em vez de vendas puras de hardware.

Líderes do Setor de Sistemas de Antenas Distribuídas

CommScope Holding Company Inc.

Corning Incorporated

AT&T Inc.

American Tower Corporation

Cobham Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistemas de Antenas Distribuídas

- CommScope Holding Company Inc.

- Corning Incorporated

- AT&T Inc.

- American Tower Corporation

- Cobham Limited

- SOLiD Inc.

- TE Connectivity Ltd.

- Comba Telecom Systems Holdings Ltd.

- Boingo Wireless Inc.

- JMA Wireless

- Dali Wireless Inc.

- Zinwave (Wilson Electronics)

- Nokia Corporation

- Ericsson AB

- Huawei Technologies Co. Ltd.

- Radio Frequency Systems

- Advanced RF Technologies Inc.

- PBE Axell Wireless

- Maven Wireless Sweden AB

- Baicells Technologies Co. Ltd.

- Tower Bersama Group

- Anixter International Inc.

- Amphenol Corporation

- Antenna Products Corporation

Desenvolvimentos Recentes do Setor no Mercado de Sistemas de Antenas Distribuídas

- Janeiro de 2026: O Aeroporto Internacional Hartsfield-Jackson de Atlanta concluiu uma plataforma 5G de host neutro que reduziu a pegada de infraestrutura em 40% e preparou o hub para o crescimento projetado de passageiros até 2035.

- Fevereiro de 2025: A AT&T Inc. ativou um DAS multioperador de 91 zonas no Superdome, gerando 69 terabytes durante três concertos e demonstrando o potencial de receita do host neutro.

- Novembro de 2024: A Verizon lançou o primeiro DAS multivendedor compatível com Open RAN no Moody Center da Universidade do Texas, permitindo o escalonamento de capacidade baseado em software.

- Outubro de 2025: A Huawei Technologies Co. Ltd. relatou implantações de antenas digitais em 20 países para mais de 40 operadoras, reduzindo o consumo de energia em 60-70%.

Mercado de Sistemas de Antenas Distribuídas Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de sistemas de antenas distribuídas como todos os componentes de controlo ativos, passivos, digitais, híbridos e de suporte que redirecionam sinais RF licenciados ou não licenciados através de uma rede alimentada por fibra ou coaxial de antenas espacialmente separadas, com o objetivo de melhorar a cobertura celular e de segurança pública em edifícios, centros de transporte, campus e outras zonas de alta densidade. O valor do mercado global em 2025 é estimado em USD 10,90 mil milhões.

Exclusão do âmbito: as small cells de redes de acesso rádio instaladas como nós de capacidade autónomos estão excluídas.

Visão Geral da Segmentação

- Por Tipo de Antena

- Ativo

- Passivo

- Digital

- Híbrido

- Por Usuário Final

- Manufatura

- Saúde

- Governo e Segurança Pública

- Transporte e Logística

- Locais de Esportes e Entretenimento

- Operadoras de Telecomunicações

- Outros Setores Comerciais

- Por Aplicação

- DAS Empresarial

- DAS de Segurança Pública

- DAS de Host Neutro / Múltiplos Operadores

- Por Modelo de Propriedade

- Propriedade da Operadora

- Host Neutro

- Propriedade Empresarial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- Países Baixos

- França

- Irlanda

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Singapura

- Japão

- Austrália

- Indonésia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Chile

- Restante da América do Sul

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizam entrevistas com integradores de sistemas, operadores de host neutro, inspetores de códigos de segurança e planeadores de redes de operadoras na América do Norte, Europa, Ásia-Pacífico e no Golfo. Estas conversas clarificam o crescimento da base instalada, as margens médias de equipamento e os rácios de prontidão para 5G que os dados secundários por si só não conseguem revelar.

Investigação Documental

Começamos com análises estruturadas de conjuntos de dados públicos de organismos como a FCC, a Ofcom e a ETSI para mandatos de espetro; rastreadores de despesas em construção do U.S. Census e do Eurostat que sinalizam novas áreas de construção; estatísticas de expedições do UN Comtrade para cabo coaxial e amplificadores RF; e artigos revistos por pares no IEEE Xplore que avaliam as perdas de propagação de sinal em DAS. Os relatórios 10-K de empresas, apresentações a investidores e portais comerciais de referência complementam a descoberta de tendências. Recursos por subscrição, o D&B Hoovers para divisões de receitas de integradores e o Dow Jones Factiva para notícias sobre negócios, ajudam a nossa equipa a verificar cruzadamente indicadores de volume. As fontes citadas são ilustrativas e não exaustivas, sendo referenciados muitos pontos de dados adicionais durante a validação.

Dimensionamento de Mercado e Previsão

Ancoramos os totais através de uma reconstrução descendente (top-down) que escala a nova área de construção comercial, as taxas de adoção de códigos de segurança pública e os marcos de densificação 5G para construir o conjunto de procura potencial, que é depois comparado com agregações de fornecedores amostrados e verificações de canal. Os principais inputs incluem o custo médio por ponto radiante, a cobertura de área em metros quadrados exigida por código, a penetração do 5G em células macro urbanas, as tendências de preços de backhaul em fibra e os ciclos de renovação de imóveis de Classe A. A regressão multivariada com variáveis dummy de séries temporais projeta os valores de 2026-2030, enquanto amostras ascendentes (bottom-up) ajustam anomalias regionais antes da reconciliação final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância face a taxas de licenças de espetro neutro e benchmarks de tráfego interior, seguidas de revisão por pares de analistas. Atualizamos a cada doze meses e emitimos revisões intercalares quando alterações de código ou concursos de grandes instalações movem materialmente os indicadores.

Por que Razão a Linha de Base da Mordor para Sistemas de Antenas Distribuídas Inspira Confiança

Os valores publicados variam porque as empresas adotam âmbitos diferentes, assumem velocidades de adoção divergentes ou atualizam os modelos em intervalos desiguais.

Os principais fatores de divergência incluem se os projetos de retrofit são contabilizados, se as instalações exclusivamente de segurança pública são isoladas, e a cadência com que a erosão de preços 5G nos ASP de equipamentos é aplicada.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,90 mil milhões (2025) | Mordor Intelligence | - |

| USD 11,36 mil milhões (2025) | Global Consultancy A | Inclui unidades de rádio small-cell e contabiliza retrofits de estádios anunciados mas sem financiamento |

| USD 10,10 mil milhões (2025) | Industry Research Firm B | Aplica um horizonte de previsão de 15 anos e incorpora arrays de antenas avançadas no total de DAS |

Em resumo, o âmbito disciplinado da Mordor, a combinação equilibrada top-down/bottom-up e o ciclo de atualização anual fornecem aos decisores uma linha de base fiável e transparente que remete diretamente para variáveis verificáveis de metragem, adoção de códigos e custos de equipamento.

Principais Perguntas Respondidas no Relatório

Qual CAGR é previsto para o mercado de sistemas de antenas distribuídas até 2031?

O mercado está projetado para crescer a um CAGR de 5,02% entre 2026 e 2031.

Qual tipo de antena está se expandindo mais rapidamente no mercado de sistemas de antenas distribuídas?

As arquiteturas híbridas estão crescendo a um CAGR de 6,10% porque equilibram custo de capital e desempenho.

Por que as instalações de saúde estão investindo em plataformas sem fio internas?

A adoção da telemedicina e as rigorosas necessidades de tempo de atividade levam os hospitais a instalar DAS multioperador que garantem cobertura ininterrupta.

Como os modelos de host neutro melhoram a economia do projeto para os proprietários de locais?

Uma única infraestrutura atende a todas as operadoras, reduzindo o desembolso de capital em até 80% e gerando renda de locação de USD 1.500-5.000 por operadora a cada mês.

Página atualizada pela última vez em: