Tamanho e Participação do Mercado de Embalagens Plásticas para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

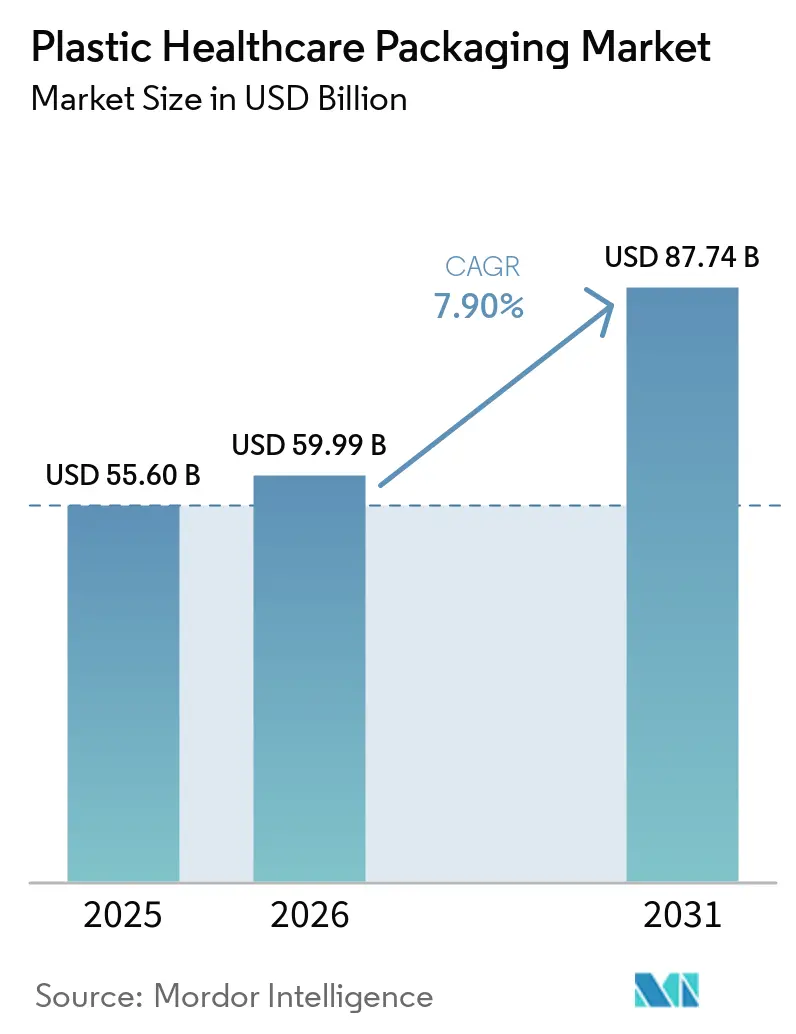

| Tamanho do Mercado (2026) | 59.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.90% CAGR |

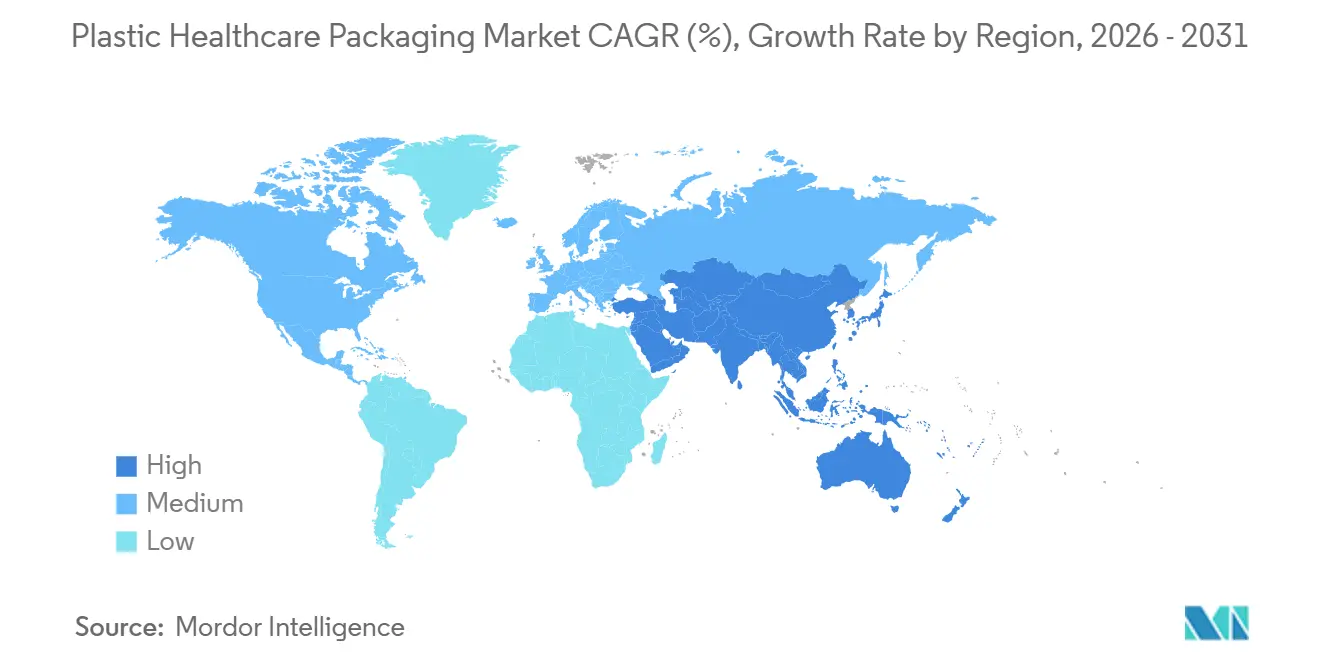

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

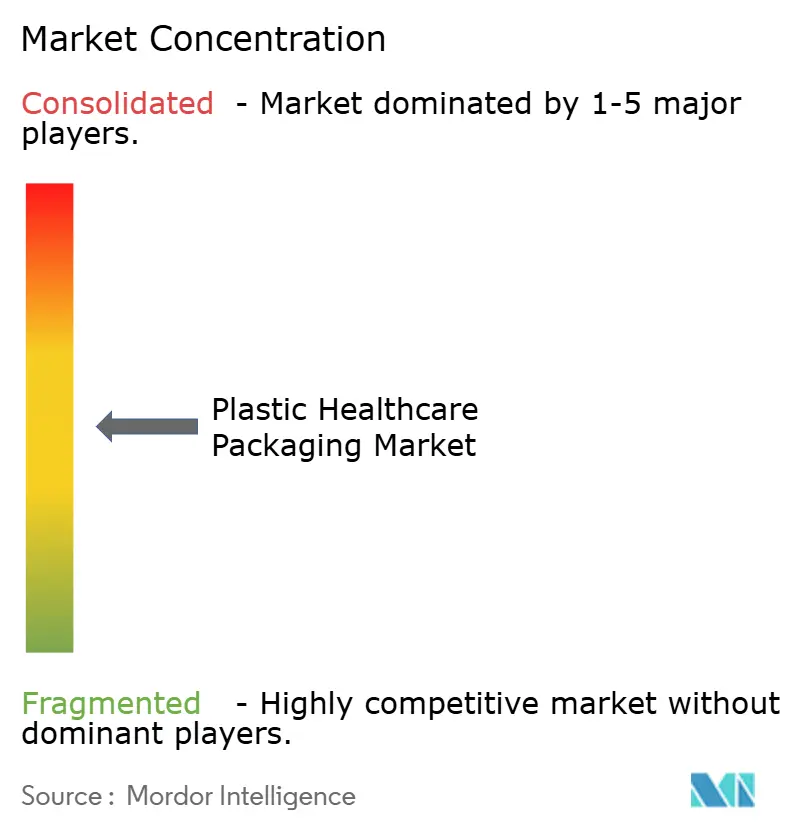

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas para Saúde por Mordor Intelligence

O tamanho do Mercado de Embalagens Plásticas para Saúde deve expandir de USD 55,60 bilhões em 2025 e USD 59,99 bilhões em 2026 para USD 87,74 bilhões até 2031, registrando um CAGR de 7,90% entre 2026 e 2031.

Impulsionados por robustos pipelines de biológicos e por uma transição em direção a tratamentos domiciliares, os compradores estão optando cada vez mais por formatos poliméricos avançados em detrimento do vidro tradicional. Essa transição é apoiada por investimentos em recipientes de copolímero de olefina cíclica (COC) e polímero de olefina cíclica (COP), que abordam eficazmente os persistentes desafios relacionados a extraíveis. Além disso, a integração de sistemas digitais de administração de medicamentos com etiquetas de comunicação por campo próximo (NFC) está impulsionando o setor em direção a plásticos compatíveis com eletrônicos moldados in-mold. No âmbito da sustentabilidade, estruturas de taxas estão incentivando a adoção de blisteres de monopolímero. Essas soluções se alinham às correntes de reciclagem existentes, mantendo a integridade da barreira, garantindo que o mercado de embalagens plásticas para saúde permaneça resiliente, mesmo em regiões que implementam regulamentações mais rígidas sobre itens de uso único. Os fornecedores estão empregando cada vez mais estratégias que combinam integração vertical, automação e etiquetas inteligentes avançadas. Essas etiquetas ricas em dados facilitam a conformidade em tempo real com as regulamentações de rastreamento e rastreabilidade, além de aumentar a eficiência das transações em uma cadeia de suprimentos que enfrenta restrições de capacidade.

Principais Conclusões do Relatório

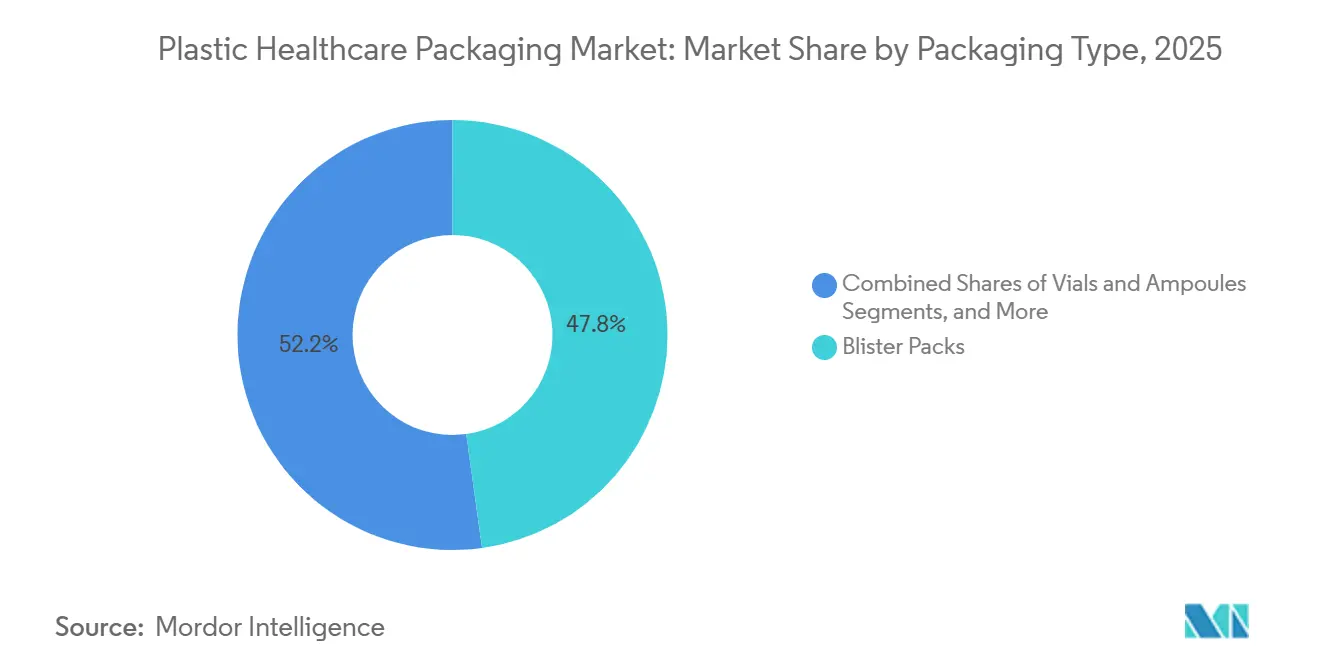

- Por tipo de embalagem, frascos e potes lideraram com 47,80% da participação do mercado de embalagens plásticas para saúde em 2025, enquanto frascos e ampolas devem registrar um CAGR de 11,80% até 2031.

- Por material, o polietileno de alta densidade representou 33,45% do tamanho do mercado de embalagens plásticas para saúde em 2025; o polipropileno está posicionado para um CAGR de 12,50% no período 2026-2031.

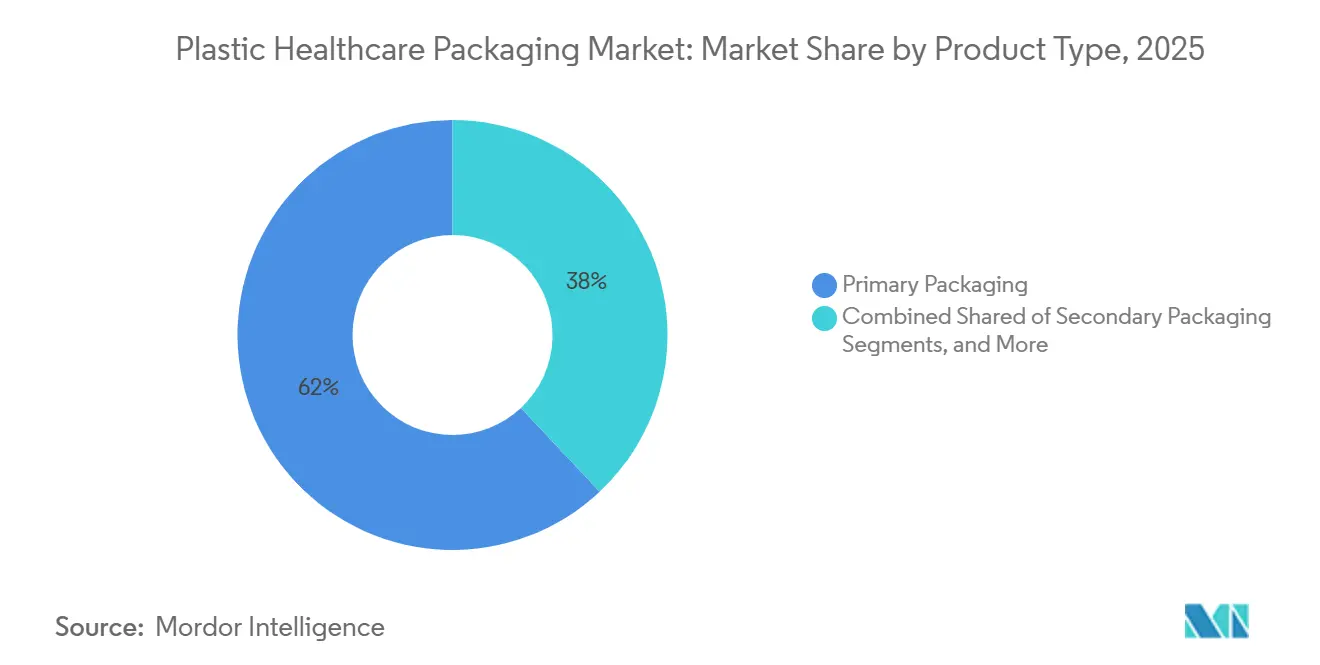

- Por tipo de produto, a embalagem primária capturou 62,0% do volume em 2025 e deve expandir a um CAGR de 9,40% até 2031.

- Por tecnologia, a moldagem por injeção deteve 54,68% de participação do tamanho do mercado de embalagens plásticas para saúde em 2025, enquanto a impressão 3D avança a um CAGR de 14,70%.

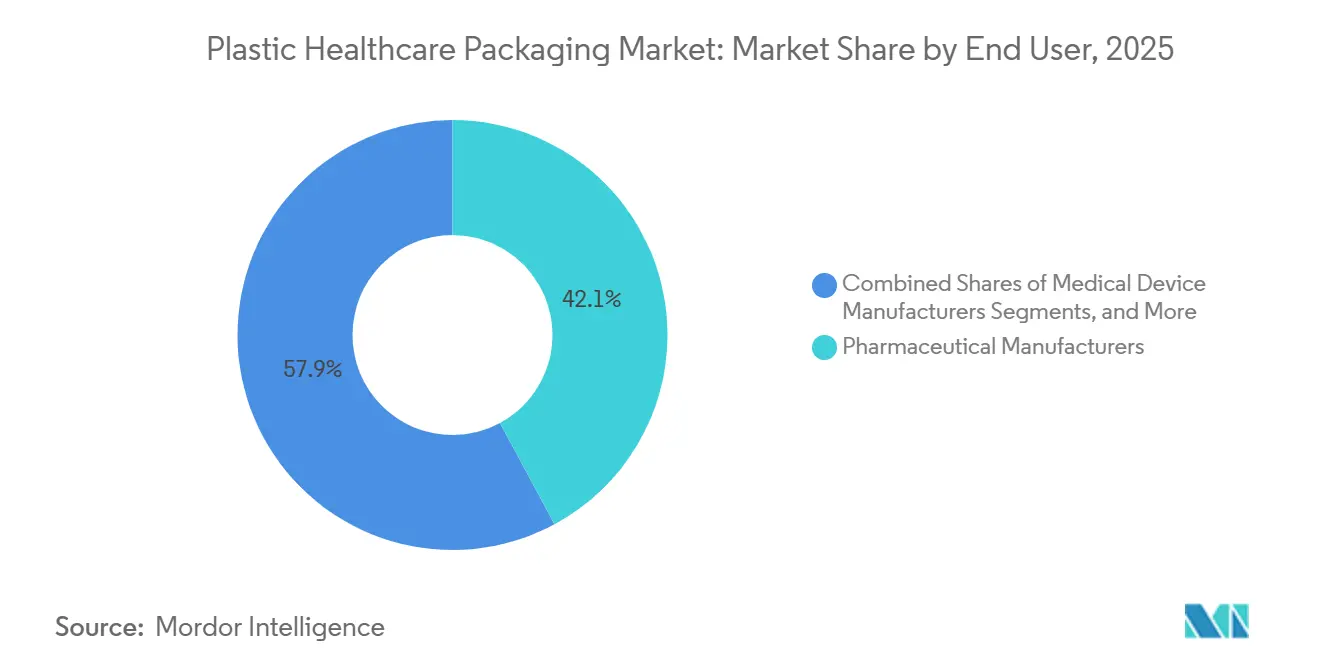

- Por usuário final, os fabricantes farmacêuticos absorveram 42,13% das remessas em 2025, enquanto as empresas nutracêuticas estão expandindo a um CAGR de 8,80%.

- Por geografia, a América do Norte representou 38,67% da participação de receita em 2025; a Ásia-Pacífico avança a um CAGR de 9,80%, o ritmo mais rápido entre as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Plásticas para Saúde

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Boom de biológicos aumentando a necessidade de recipientes plásticos de alta barreira | 2.1% | Global, com concentração na América do Norte e Europa para vacinas de mRNA; Ásia-Pacífico para biossimilares | Médio prazo (2-4 anos) |

| Transição para cuidados domiciliares impulsionando a demanda por formatos de dose unitária | 1.8% | América do Norte e Europa liderando; adoção na Ásia-Pacífico acelerando em centros urbanos | Curto prazo (≤ 2 anos) |

| Embalagens inteligentes habilitadas com NFC para adesão e combate à falsificação | 1.3% | Europa (conformidade com a Diretiva de Medicamentos Falsificados); América do Norte (DSCSA); expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção de polímeros de olefina cíclica para frascos de vacinas de mRNA | 1.5% | América do Norte e Europa para produção de vacinas; Ásia-Pacífico para operações de envase e acabamento | Curto prazo (≤ 2 anos) |

| Vantagem de custo do plástico em relação ao vidro em aplicações estéreis | 1.3% | Europa (conformidade com a Diretiva de Medicamentos Falsificados); América do Norte (DSCSA); expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Regras mais rígidas de rastreabilidade de medicamentos favorecendo embalagens invioláveis | 1.5% | América do Norte e Europa para produção de vacinas; Ásia-Pacífico para operações de envase e acabamento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Biológicos Aumentando a Necessidade de Recipientes Plásticos de Alta Barreira

Anticorpos monoclonais, terapias celulares e produtos de edição genética representam agora mais de 40% dos registros de medicamentos em investigação.[1]Administração de Alimentos e Medicamentos dos EUA, "Visão Geral da Lei de Segurança da Cadeia de Suprimentos de Medicamentos," fda.gov Essas modalidades exigem taxas de transmissão de vapor de umidade ultrabaixas, um padrão consistentemente alcançado pelo COC e pelo COP. Essas resinas também eliminam os extraíveis de tungstênio associados ao vidro moldado, reduzindo o risco de agregação de proteínas durante o armazenamento de longo prazo. A partir de janeiro de 2026, a Farmacopeia Europeia implementará parâmetros de referência para COC e COP, padronizando os testes de extraíveis e simplificando os processos de aprovação em toda a Europa. Empresas como West Pharmaceutical Services e Daikyo Seiko estão aproveitando essa clareza regulatória para ampliar a produção de fechamentos elastoméricos revestidos com FluroTec, que garantem mais de 99% de neutralidade no contato com medicamentos. Além disso, Catalent e Recipharm estão aprimorando as capacidades de produção com a instalação de linhas de envase-enchimento-selagem com capacidade de 400 unidades por minuto, incorporando inspeção automatizada de partículas para manter a conformidade com a ISO 13485. Esses avanços reforçam coletivamente a crescente proeminência dos polímeros no mercado de embalagens plásticas para saúde.

Transição para Cuidados Domiciliares Impulsionando a Demanda por Formatos de Dose Unitária

Os pagadores de saúde nos Estados Unidos e na Europa estão incentivando a infusão domiciliar oferecendo reembolsos a taxas 30-50% mais baixas em comparação com os tratamentos hospitalares. Essa tendência está levando os fabricantes a reembalar terapias em seringas pré-preenchidas e blisteres de dose única. Soluções como a BD Effivax da Becton Dickinson e as seringas Gx RTF da Gerresheimer simplificam os procedimentos de enfermagem ao eliminar a necessidade de reconstituição, reduzindo significativamente os erros de medicação entre pacientes idosos que gerenciam múltiplas prescrições. A orientação preliminar da FDA de 2024 enfatiza a importância de embalagens fáceis de usar, acelerando a adoção de blisteres invioláveis e resistentes a crianças. Esses desenvolvimentos estão criando uma trajetória de demanda sustentada para o mercado de embalagens plásticas para saúde até 2031.

Embalagens Inteligentes Habilitadas com NFC para Adesão e Combate à Falsificação

A implementação de linhas de serialização em toda a Europa ultrapassou 50.000 unidades, impulsionada pela necessidade de conformidade com as regulamentações de combate à falsificação. Com as etiquetas NFC agora disponíveis a um preço acessível, a autenticação em tempo real está se tornando cada vez mais acessível para fabricantes de genéricos de médio porte. As empresas farmacêuticas estão integrando esses chips criptografados com aplicativos de engajamento do paciente para rastrear eventos de dosagem e fornecer lembretes de reabastecimento. Nos Estados Unidos, os requisitos regulatórios que exigem códigos eletrônicos de produto interoperáveis até novembro de 2027 devem acelerar ainda mais a adoção de recipientes primários plásticos habilitados com NFC na região.

Adoção de Polímeros de Olefina Cíclica para Frascos de Vacinas de mRNA

As monografias da Farmacopeia Europeia de 2026 aprovarão formalmente o uso de COC e COP para vacinas parenterais, removendo as restrições regulatórias anteriores que limitavam esses materiais a aplicações diagnósticas.[2]Organização Europeia de Verificação de Medicamentos, "Atualização da Diretiva de Medicamentos Falsificados," emvo-medicines.eu Empresas líderes como SCHOTT Pharma e Gerresheimer estão colaborando com CDMOs para validar frascos de COC em conformidade com as normas ISO 8362-1 e USP <381>, acelerando a introdução no mercado de vacinas de próxima geração contra VSR e dengue. A transição do vidro, que é propenso à delaminação e à contaminação por tungstênio, reduz as paralisações das linhas de produção e as taxas de rejeição, impulsionando um crescimento de dois dígitos no mercado de embalagens plásticas para saúde.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escalada das regulamentações de sustentabilidade sobre plásticos de uso único | −1.4% | Europa, América do Norte, expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento de recalls relacionados a extraíveis e lixiviáveis em polímeros | −0.9% | Global, com maior supervisão nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento e nos preços de resinas de grau médico | −1.5% | Europa, América do Norte, expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Hesitação na conversão de vidro para plástico em biológicos injetáveis | −0.8% | Global, com maior supervisão nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Europa Intensifica o Controle sobre Plásticos de Uso Único com Novas Regulamentações

O Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da Europa exige que todas as embalagens sejam recicláveis até 2030 e estabelece uma meta de 30% de conteúdo reciclado para PET até o mesmo ano.[3]Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens," environment.ec.europa.eu Embora as embalagens médicas tenham isenções temporárias, os produtores devem fornecer evidências de que não existem alternativas viáveis, impulsionando uma transição para blisteres de monômero. Na Alemanha, as empresas farmacêuticas são agora obrigadas a financiar redes de coleta, adicionando custos de EUR 0,05–0,15 por blister, o que reduz as margens de lucro para produtos genéricos. Esses desafios financeiros comprometem a proposta de valor dos laminados de PVC-PVDC, apesar de suas propriedades de barreira superiores, potencialmente limitando o crescimento no mercado de embalagens plásticas para saúde após 2030.

Novas Diretrizes da FDA Intensificam o Escrutínio sobre Polímeros

Com vigência a partir de janeiro de 2025, a diretriz Q3E da FDA impõe extrações abrangentes de triagem de solventes, aumentando significativamente a carga analítica para cada novo sistema de recipiente. Simultaneamente, as atualizações da ISO 10993-18 exigem protocolos mais detalhados de GC-MS e LC-MS, podendo estender os prazos de validação em até um ano e adicionar USD 200.000–500.000 em despesas iniciais de testes. Esses requisitos regulatórios estão redirecionando os investimentos em pesquisa e desenvolvimento para revestimentos de fluoropolímero de maior custo e processos de moldagem sem tungstênio. Embora essas medidas limitem a flexibilidade de curto prazo no mercado de embalagens plásticas para saúde, elas também criam oportunidades para fornecedores com soluções comprovadas de baixos lixiviáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Frascos e Ampolas Lideram o Avanço em Biológicos

Frascos e ampolas devem crescer a um CAGR de 11,8% de 2026 a 2031, superando todos os outros formatos no mercado de embalagens plásticas para saúde. Os fabricantes farmacêuticos preferem cada vez mais frascos de COC e COP para biológicos de alto valor devido à sua capacidade de evitar a delaminação durante os ciclos de liofilização e resistir a quebras durante a logística de cadeia fria. Em 2025, frascos e potes representaram 47,8% do mercado de embalagens plásticas para saúde, impulsionados pela resiliência química do HDPE para sólidos orais e nutracêuticos. No entanto, o crescimento está desacelerando à medida que os pagadores transitam para cartelas de blisteres favoráveis à adesão. Os mandatos de serialização tanto da Diretiva de Medicamentos Falsificados da UE quanto do DSCSA dos EUA enfatizam a rastreabilidade em nível de lote, que se integra de forma mais eficaz em webs de blisteres e seringas de dose unitária do que em frascos a granel, sinalizando uma mudança de mercado de longo prazo.

Por Material: Polipropileno Avança com Vantagem na Esterilização

O polipropileno lidera o crescimento de resinas, com um CAGR projetado de 12,5%. Sua capacidade de suportar esterilização em autoclave a 121 °C por 20 minutos e resistir a doses de radiação gama de até 50 kGy o torna uma escolha preferida. Sua alta temperatura de deflexão térmica permite a reutilização de ferramental em fechamentos parenterais, barris de seringas e corpos de inaladores, aumentando as economias de escala para os conversores. Em 2025, o HDPE detinha 33,45% do mercado de embalagens plásticas para saúde, apoiado por sua acessibilidade e propriedades de barreira à umidade. No entanto, medidas regulatórias, como a taxa de Responsabilidade Estendida do Produtor (EPR) da França sobre blisteres de PVC-PVDC não recicláveis, estão acelerando a transição para estruturas totalmente de PP, impulsionando ainda mais o crescimento do polipropileno.

Por Tipo de Produto: Embalagem Primária Domina os Fluxos de Receita

A embalagem primária representou 62% das remessas em 2025 e deve crescer a um CAGR de 9,4% até 2031. Seringas pré-preenchidas, frascos de dose única e blisteres prontos para NFC estão impulsionando os planos de despesas de capital, pois reduzem erros de dosagem e apoiam a prestação de cuidados remotos. A orientação de fatores humanos da FDA está elevando os padrões ergonômicos para essas embalagens, levando os fornecedores a melhorar características como deslizamento do êmbolo e profundidades resistentes a crianças.

Por Tecnologia: Impressão 3D Revoluciona a Medicina Personalizada

A moldagem por injeção manteve uma participação de 54,68% do mercado de embalagens plásticas para saúde em 2025, beneficiando-se de tempos de ciclo rápidos inferiores a 10 segundos e de extensa validação. No entanto, a impressão 3D avança a um CAGR de 14,7%, impulsionada por sua capacidade de alcançar produção em larga escala e possibilitar geometrias de microcanais inatingíveis com a moldagem tradicional. Essa tecnologia está abrindo caminho para a liberação controlada de medicamentos em terapias personalizadas.

Por Usuário Final: Nutracêuticos Crescem à Medida que o Crescimento Farmacêutico se Estabiliza

Os fabricantes farmacêuticos representaram 42,13% das remessas de unidades em 2025. No entanto, seu crescimento está se estabilizando à medida que os vencimentos de patentes reduzem as receitas de medicamentos blockbuster e o foco se desloca para biossimilares, que requerem recipientes menores e de alto valor. As empresas nutracêuticas estão expandindo a um CAGR de 8,8%, impulsionadas pelas tendências de bem-estar e pelos requisitos regulatórios para fechamentos resistentes a crianças sob a Lei de Prevenção de Envenenamento por Embalagens dos EUA. Os frascos de HDPE permanecem a escolha preferida para cápsulas softgel de óleo de peixe e comprimidos de ervas, equilibrando proteção contra umidade e portabilidade.

Análise Geográfica

Em 2025, a América do Norte representou 38,67% da receita, impulsionada pelos prazos do DSCSA que aceleraram a serialização de blisteres e a adoção de etiquetas NFC em portfólios de medicamentos prescritos. Os EUA lideram a região, apoiados pelos reembolsos do Medicare Advantage que favorecem as injeções domiciliares. Enquanto isso, o Canadá se alinha estreitamente com os padrões da FDA, facilitando operações transfronteiriças mais fluidas. À medida que os patrocinadores globais deslocam o foco da Ásia, os centros de fabricação contratada de medicamentos do México estão se beneficiando, proporcionando um impulso aos conversores de plásticos locais.

A Ásia-Pacífico está posicionada para liderar com um CAGR projetado de 9,8% de 2026 a 2031. A Administração Nacional de Produtos Médicos da China, alinhando sua orientação sobre extraíveis com a ICH Q3E, acelerou as aprovações para frascos de COC da instalação de Zhangjiagang da Gerresheimer. Na Índia, a próxima expansão da Lonza adicionará dois bilhões de cápsulas e fechamentos anuais até o final de 2026. As nações do Sudeste Asiático, lideradas por Singapura, estão incentivando investimentos em salas limpas farmacêuticas com créditos fiscais, encorajando a produção local de seringas de polipropileno e corpos de inaladores de PET.

A Europa manteve uma participação na faixa de meados dos 20% em 2025, impulsionada por normas de conformidade rigorosas. A Diretiva de Medicamentos Falsificados impulsionou a serialização generalizada, enquanto o VerpackG da Alemanha impõe custos de EPR em cada unidade, deslocando o foco para a reciclabilidade. Na França, as taxas da CITEO sobre blisteres de PVC levaram muitas empresas de genéricos a fazer a transição para híbridos de PP/PET. Embora os mercados do Sul da Europa sejam mais lentos na adoção de novos materiais, ainda estão investindo em hardware de agregação de códigos para aderir aos mandatos de rastreabilidade pan-europeus, sustentando a demanda no setor de embalagens plásticas para saúde.

Cenário Competitivo

O setor de embalagens plásticas para saúde é moderadamente fragmentado, com os cinco principais players detendo uma participação de receita de 25-30%. West Pharmaceutical Services e Gerresheimer, cada um ocupando posições de mercado de dígito único médio, possuem portfólios abrangentes que incluem fechamentos elastoméricos, frascos e seringas pré-preenchidas. Ambos investiram mais de USD 100 milhões em expansões de envase asséptico, integrando inspeção visual 100% e etiquetadoras NFC para se alinhar com os padrões de serialização da Diretiva de Medicamentos Falsificados da UE.

Logo abaixo do nível superior, Catalent, SCHOTT Pharma e Nipro conquistam nichos com ofertas como envase-enchimento-selagem, frascos de COC e híbridos de vidro-polímero. Players regionais, como Plastic Ingenuity na América do Norte e Selenis na Europa, aproveitam suas habilidades de termoformagem e resinas de conteúdo reciclado para atingir os objetivos do PPWR. Disruptores como Triastek e Laxxon Medical estão revolucionando o cenário ao imprimir formas de dosagem em 3D sob demanda, uma estratégia que minimiza o estoque e pode remodelar a dinâmica da cadeia de suprimentos.

Em geral, a automação desempenha um papel fundamental. Os conversores utilizam robôs colaborativos para desmoldagem de fechamentos, enquanto sistemas de visão com aprendizado de máquina detectam contaminação por partículas em tempo real, reduzindo o desperdício em até 25% nas linhas de frascos de alto volume. Padrões de conformidade como a ISO 15378 e as diretrizes de processamento asséptico da FDA beneficiam players estabelecidos com extensos registros de validação. No entanto, eles também atraem embaladores contratados que estão investindo em salas limpas modulares versáteis, aptas a alternar entre ensaios clínicos e produção comercial, garantindo um ambiente competitivo dinâmico no mercado de embalagens plásticas para saúde.

Líderes do Setor de Embalagens Plásticas para Saúde

Amcor plc

Gerresheimer AG

Berry Global Group

Becton Dickinson & Co.

West Pharmaceutical Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Grand River Aseptic Manufacturing anunciou uma instalação de seringas pré-preenchidas de USD 100 milhões em Michigan, com capacidade anual de 50 milhões de unidades.

- Março de 2026: A Plastic Ingenuity adquiriu a alemã Spezi-Pack, garantindo capacidade de termoformagem europeia para bandejas farmacêuticas.

- Setembro de 2025: A INCOG BioPharma concluiu uma expansão de 113.000 pés quadrados na Carolina do Norte, adicionando 100 milhões de unidades de produção de seringas pré-preenchidas com etiquetas inteligentes NFC.

- Julho de 2025: A Bora Pharmaceuticals instalou uma linha de enchimento de tubos em Ontário, capaz de produzir 7-15 milhões de unidades semissólidas anualmente.

Escopo do Relatório do Mercado Global de Embalagens Plásticas para Saúde

De acordo com o escopo do relatório, embalagens plásticas para saúde referem-se a materiais plásticos especializados, como polietileno, polipropileno e PVC, utilizados para conter, proteger e preservar produtos farmacêuticos, dispositivos médicos e ferramentas. Elas garantem esterilidade, previnem contaminação e fornecem proteção inviolável, leve e durável para medicamentos e dispositivos ao longo da cadeia de suprimentos, desde os fabricantes até os pacientes.

O mercado de embalagens plásticas para saúde é segmentado por tipo de embalagem, material, tipo de produto, tecnologia, usuário final e geografia. Por tipo de embalagem, o mercado é segmentado em frascos e potes, blisteres, frascos e ampolas, bolsas e sacos, tubos, seringas e outros. Por material, o mercado é segmentado em HDPE, LDPE/LLDPE, PP, PVC, PET e outros. Por tipo de produto, o mercado é segmentado em embalagem primária, embalagem secundária e embalagem terciária. Por tecnologia, o mercado é segmentado em moldagem por injeção, moldagem por sopro, extrusão, termoformagem, envase e selagem, e impressão 3D. Por usuário final, o mercado é segmentado em fabricantes farmacêuticos, fabricantes de dispositivos médicos, fabricantes de nutracêuticos e suplementos dietéticos, prestadores de cuidados domiciliares, laboratórios de diagnóstico e clínicos, e organizações de embalagem contratada. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Frascos e Potes |

| Blisteres |

| Frascos e Ampolas |

| Bolsas e Sacos |

| Tubos |

| Seringas |

| Outros |

| HDPE |

| LDPE / LLDPE |

| PP |

| PVC |

| PET |

| Outros |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Extrusão |

| Termoformagem |

| Envase e Selagem |

| Impressão 3D |

| Fabricantes Farmacêuticos |

| Fabricantes de Dispositivos Médicos |

| Fabricantes de Nutracêuticos e Suplementos Dietéticos |

| Prestadores de Cuidados Domiciliares |

| Laboratórios de Diagnóstico e Clínicos |

| Organizações de Embalagem Contratada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Embalagem | Frascos e Potes | |

| Blisteres | ||

| Frascos e Ampolas | ||

| Bolsas e Sacos | ||

| Tubos | ||

| Seringas | ||

| Outros | ||

| Por Material | HDPE | |

| LDPE / LLDPE | ||

| PP | ||

| PVC | ||

| PET | ||

| Outros | ||

| Por Tipo de Produto | Embalagem Primária | |

| Embalagem Secundária | ||

| Embalagem Terciária | ||

| Por Tecnologia | Moldagem por Injeção | |

| Moldagem por Sopro | ||

| Extrusão | ||

| Termoformagem | ||

| Envase e Selagem | ||

| Impressão 3D | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes de Dispositivos Médicos | ||

| Fabricantes de Nutracêuticos e Suplementos Dietéticos | ||

| Prestadores de Cuidados Domiciliares | ||

| Laboratórios de Diagnóstico e Clínicos | ||

| Organizações de Embalagem Contratada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de embalagens plásticas para saúde até 2031?

O tamanho do mercado de embalagens plásticas para saúde deve atingir USD 87,74 bilhões até 2031, expandindo a um CAGR de 7,90% no período 2027-2031.

Qual tipo de embalagem está crescendo mais rapidamente?

Frascos e ampolas devem crescer a um CAGR de 11,8% até 2031, à medida que o COC e o COP substituem o vidro em biológicos.

Por que o polipropileno está ganhando espaço nas embalagens para saúde?

O polipropileno tolera esterilização em autoclave e por radiação gama, impulsionando um CAGR de 12,5% em sua adoção para seringas pré-preenchidas e fechamentos.

Qual região deve ser a mais dinâmica?

A Ásia-Pacífico deve registrar um CAGR de 9,8% até 2031, graças às grandes adições de capacidade na China e na Índia.

Como as regulamentações de sustentabilidade estão afetando as escolhas de materiais?

O PPWR da Europa e as taxas nacionais de EPR estão impulsionando os conversores em direção a blisteres de monopolímero recicláveis e para longe dos laminados de PVC-PVDC.

Qual é o papel da impressão 3D no setor?

A impressão 3D avança a um CAGR de 14,7%, possibilitando comprimidos de dose personalizada que contornam a moldagem tradicional e reduzem o risco de estoque.

Página atualizada pela última vez em: