Tamanho e Participação do Mercado de Embalagens Plásticas Farmacêuticas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

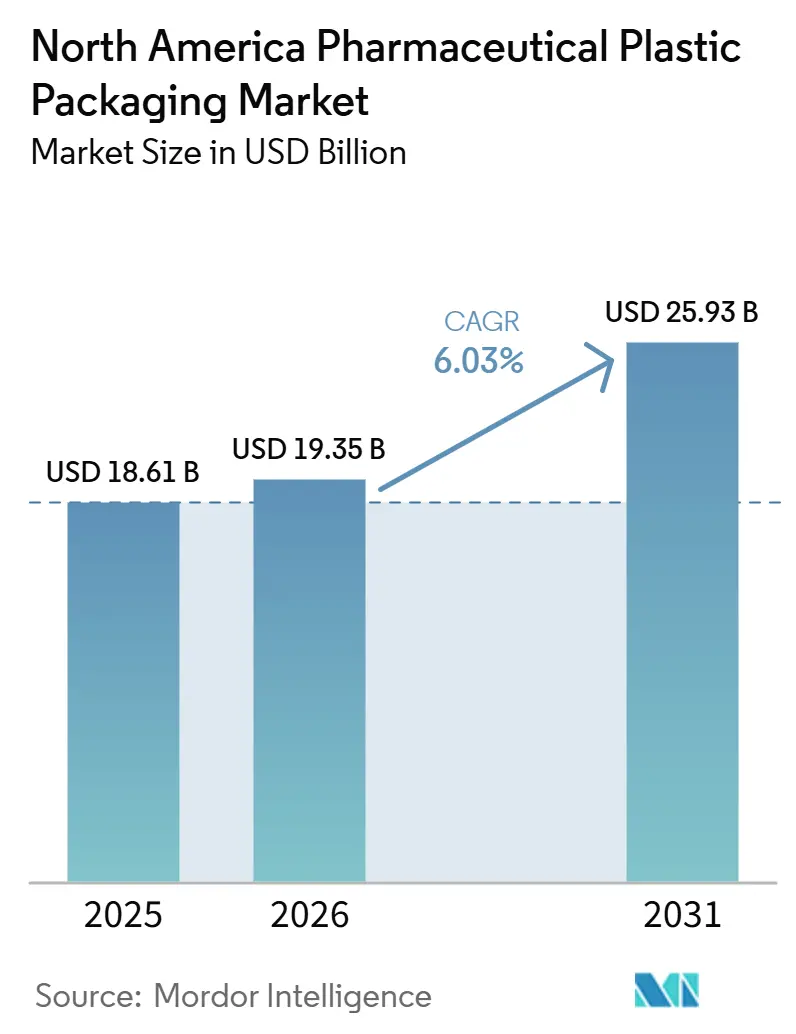

| Tamanho do Mercado (2026) | 19.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas Farmacêuticas da América do Norte por Mordor Intelligence

O tamanho do Mercado de Embalagens Plásticas Farmacêuticas da América do Norte foi avaliado em USD 18,25 bilhões em 2025 e estima-se que cresça de USD 19,35 bilhões em 2026 para atingir USD 25,93 bilhões até 2031, a um CAGR de 6,03% durante o período de previsão (2026-2031). Uma mudança decisiva do vidro para plásticos leves, aliada a rígidas normas de fechamento resistente a crianças e à expansão das terapias de cuidados domiciliares, está orientando o crescimento. Os desenvolvedores de medicamentos biológicos estão acelerando a demanda por sistemas plásticos estéreis e prontos para envase que reduzem o risco de contaminação e simplificam a logística da cadeia de frio. A ampliação do reembolso para dispositivos de autoadministração está gerando novas oportunidades para formatos nasais, de inalação e de autoinjector. Enquanto isso, os mandatos de sustentabilidade estão impulsionando os produtores em direção a resinas recicladas pós-consumo e de base biológica, mesmo com a escassez de rPET e HDPE de grau médico aumentando a complexidade do abastecimento. A fragmentação moderada do setor continua, mas a fusão Amcor–Berry Global sinaliza uma era de investimentos em P&D orientados pela escala e limites competitivos mais pronunciados.

Principais Conclusões do Relatório

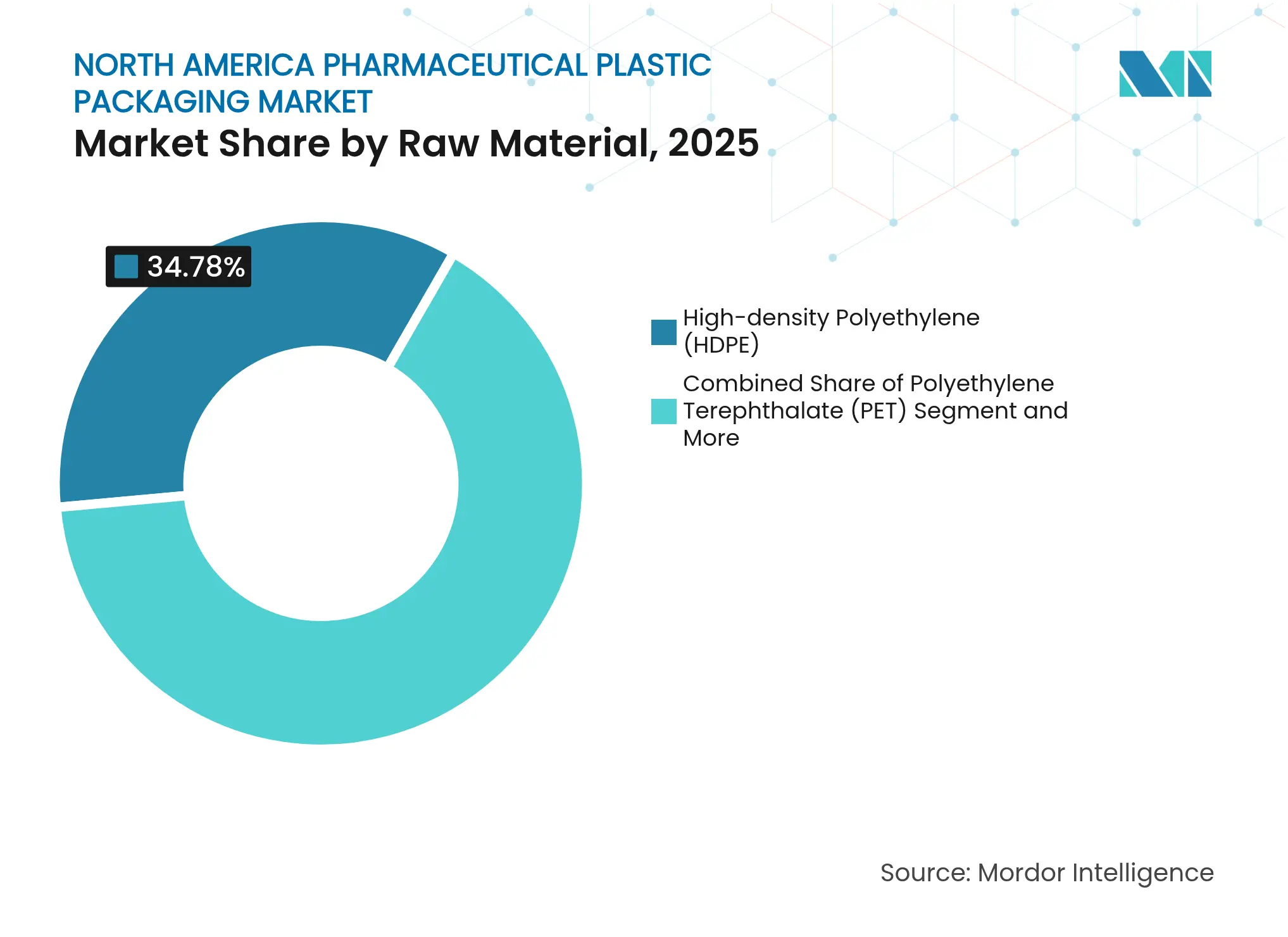

- Por matéria-prima, o HDPE liderou com 34,78% da participação do mercado de embalagens plásticas farmacêuticas da América do Norte em 2025, enquanto o PET deve registrar o CAGR mais rápido de 7,47% até 2031.

- Por tipo de produto, os frascos de líquidos capturaram 39,72% da receita em 2025; os dispositivos de spray nasal devem crescer a um CAGR de 7,26% até 2031.

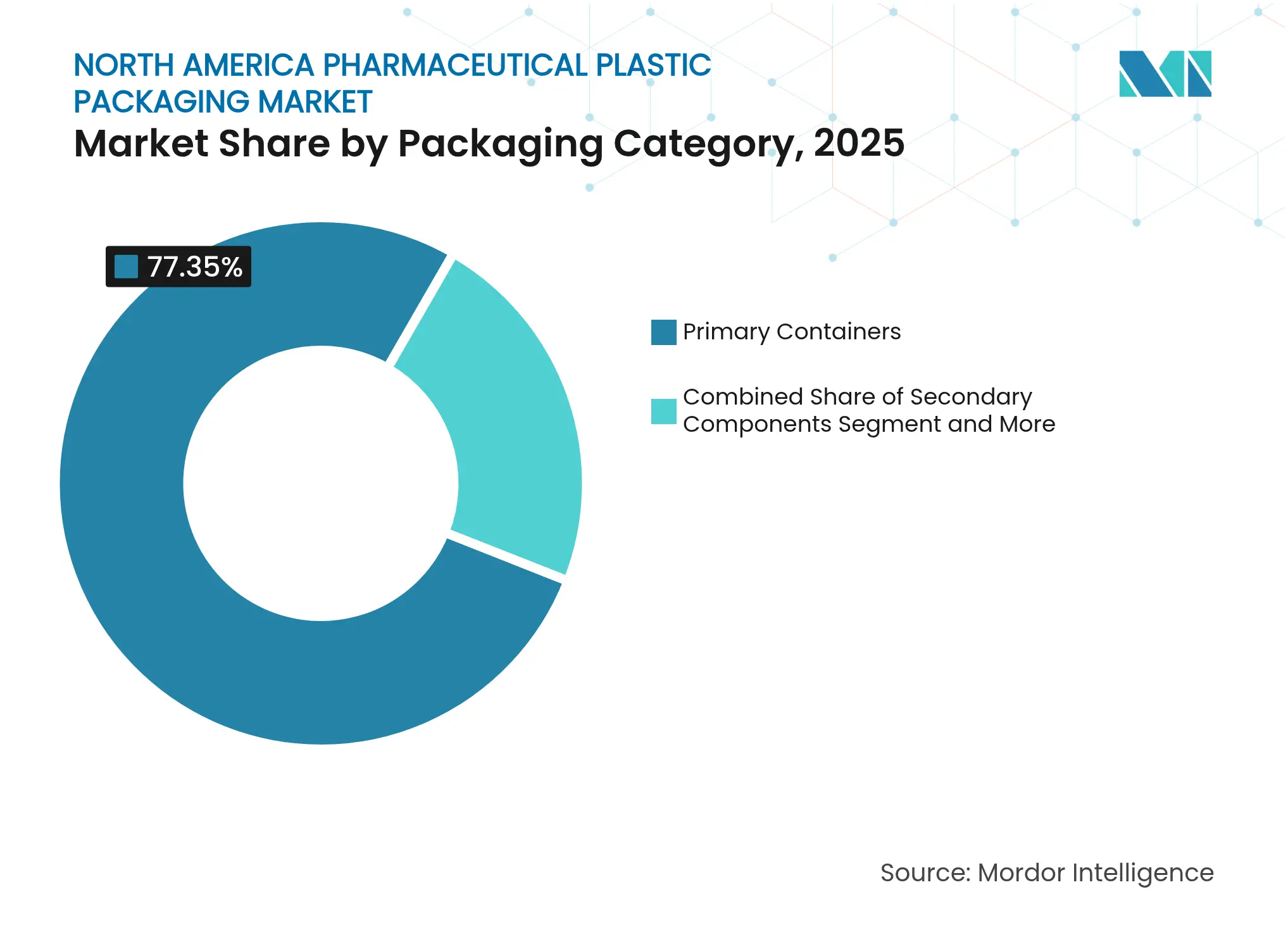

- Por categoria de embalagem, os recipientes primários detiveram 77,35% da receita em 2025, mas os componentes secundários devem expandir a um CAGR de 7,79%.

- Por via de administração de medicamentos, os formatos orais comandaram 44,02% da participação do tamanho do mercado de embalagens plásticas farmacêuticas da América do Norte em 2025; as embalagens nasais/de inalação estão crescendo a um CAGR de 7,61%.

- Por usuário final, as empresas farmacêuticas de marca geraram 39,54% da demanda em 2025, enquanto as CDMOs exibiram o CAGR mais alto de 7,74%.

- Por país, os Estados Unidos responderam por 75,88% da receita de 2025, enquanto o Canadá deve avançar a um CAGR de 7,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas Farmacêuticas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por fechamentos resistentes a crianças em medicamentos Rx pediátricos | +0.8% | América do Norte, com maior impacto nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Mudança do vidro para plásticos leves e resistentes a quebras | +1.2% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Aumento de formatos estéreis e prontos para envase para biológicos | +1.4% | América do Norte e UE, com expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Crescimento das terapias de cuidados domiciliares/autoadministração | +0.9% | América do Norte, com expansão para mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção de resinas recicladas pós-consumo e de base biológica para atender às metas ESG | +0.7% | América do Norte e UE, impulsionadas por mandatos regulatórios | Longo prazo (≥ 4 anos) |

| Expansão de embalagens inteligentes com impressão digital para combate à falsificação | +0.6% | Global, com a América do Norte liderando a implementação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Formatos Estéreis e Prontos para Envase para Biológicos

Os fabricantes de biológicos favorecem cada vez mais embalagens plásticas pré-esterilizadas que encurtam as linhas de envase e protegem os ativos de alto valor durante o transporte na cadeia de frio. As vias regulatórias para biológicos foram simplificadas nos Estados Unidos, impulsionando a demanda por sistemas como a Solução de Envase Final da Thermo Fisher Scientific, que maximiza a recuperação do medicamento e garante a integridade do saco testada com hélio. [1]Thermo Fisher Scientific, "Fill Finish Solution – US," thermofisher.com Os kits Ready Pack™ da West Pharmaceutical Services agregam valor para programas em estágio inicial, eliminando etapas de esterilização no local e minimizando o desperdício. A rápida adoção dessas plataformas está reduzindo o tempo de comercialização de terapias sensíveis à temperatura e reforçando a competitividade do mercado de embalagens plásticas farmacêuticas da América do Norte.

Mudança do Vidro para Plásticos Leves e Resistentes a Quebras

A economia de peso de até 60% em relação ao vidro se traduz em menores emissões de frete e menos recalls relacionados a quebras. Frascos de polipropileno produzidos por tecnologia de sopro-enchimento-selagem agora substituem o vidro em parenterais de grande volume, melhorando a resistência química e reduzindo o risco de partículas. A Drug Plastics relata crescente migração de clientes para frascos plásticos por ganhos de custo e segurança. [2]Drug Plastics & Glass Co., "Glass Bottles vs Plastic Bottles – Lower Cost Gives Plastic the Advantage," drugplastics.com O mercado de embalagens plásticas farmacêuticas da América do Norte está, portanto, posicionado para capitalizar os menores custos logísticos e os melhores perfis de segurança para o paciente.

Crescimento das Terapias de Cuidados Domiciliares/Autoadministração

O conforto do consumidor pós-pandemia com o tratamento em casa, aliado ao rápido crescimento dos medicamentos GLP-1, está remodelando o design das embalagens. A Sharp Packaging expandiu a capacidade para filmes orais finos e embalagens personalizadas que auxiliam a dosagem fora das clínicas. A seringa Neopak™ XSi™ da BD reduz a contagem de partículas subvisíveis, apoiando a autoinjeção segura. Os formatos amigáveis ao usuário fortalecem a adesão à terapia e aumentam os volumes no mercado de embalagens plásticas farmacêuticas da América do Norte.

Adoção de Resinas Recicladas Pós-Consumo e de Base Biológica para Atender às Metas ESG

Os reguladores agora exigem conteúdo reciclado, mas o rPET e o HDPE de grau médico permanecem escassos, adicionando prêmios de preço de 20-30%. Inovações como a garrafa plástica à base de madeira da UPM mostram a viabilidade de soluções sustentáveis que atendem aos padrões de pureza farmacêutica. Os compostos Mevopur™ de base biológica da Avient reduzem as pegadas de carbono em até 85%. Esse progresso material é essencial para a competitividade de longo prazo do mercado de embalagens plásticas farmacêuticas da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incompatibilidades entre IFA e plástico | -0.9% | Concentrado em centros de biotecnologia dos EUA | Médio prazo (2-4 anos) |

| Mandatos complexos de RPE dos EUA e Canadá | -0.7% | Varia por província e estado | Curto prazo (≤ 2 anos) |

| Escassez de rPET/HDPE de grau médico | -1.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Volatilidade do preço de resinas impulsionada pela inflação | -0.8% | Global, com impacto agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incompatibilidades Químicas entre IFA e Plástico em Novos Medicamentos

Biológicos altamente ativos e modalidades emergentes, como vacinas de mRNA, apresentam sensibilidade a aditivos poliméricos comuns, complicando a seleção de recipientes. As revisões da USP <661.1> e <661.2> ressaltam padrões mais rigorosos de extraíveis. Pequenas empresas de biotecnologia enfrentam atrasos de lançamento de seis a doze meses quando os dados de compatibilidade são insuficientes, moderando o crescimento no mercado de embalagens plásticas farmacêuticas da América do Norte.

Escassez nas Cadeias de Suprimento de rPET/HDPE de Grau Médico

A demanda robusta de marcas de bebidas e novos objetivos estatutários de conteúdo reciclado sobrecarregam os limitados fluxos de purificação. O rPET de grau médico é negociado com prêmios que comprometem as margens dos fabricantes de medicamentos genéricos. As estratégias de duplo abastecimento elevam os custos de estoque e retardam o progresso em direção às metas de economia circular no mercado de embalagens plásticas farmacêuticas da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: O PET Desafia a Dominância do HDPE

O HDPE contribuiu com 34,78% da receita em 2025, devido à inércia química e à acessibilidade. O PET, impulsionado por um CAGR de 7,47%, é favorecido pela transparência e alto desempenho de barreira à umidade. O mercado de embalagens plásticas farmacêuticas da América do Norte se beneficia à medida que a reciclabilidade do PET apoia os indicadores ESG. O polipropileno permanece indispensável para a esterilização em alta temperatura, enquanto o LDPE atende às necessidades de conta-gotas flexíveis. Os copolímeros de olefina cíclica premium atendem aos requisitos de baixos extraíveis em biológicos. O nascente fluxo de reciclados pós-consumo mostra uma adoção rápida, mas limitada pelo fornecimento, refletindo os prazos de responsabilidade estendida do produtor no Canadá.

Graus emergentes de PET de base biológica poderiam acelerar ainda mais a adoção do PET. Os fornecedores enfatizam masterbatches testados para migração para manter os extraíveis dentro dos limites da USP. Os diferenciais de preço entre o PET virgem e o reciclado diminuíram durante 2025, melhorando os retornos sobre o investimento dos projetos. As alianças estratégicas de compras são cada vez mais comuns à medida que as empresas farmacêuticas garantem capacidade de longo prazo para rPET de grau de contato com alimentos. Os conversores de HDPE respondem com inovações de redução de peso e soluções de tampa vinculada para reter volumes no mercado de embalagens plásticas farmacêuticas da América do Norte.

Por Tipo de Produto: Dispositivos Nasais Superam os Formatos Tradicionais

Os frascos de líquidos entregaram 39,72% das vendas de 2025, refletindo os remédios estáveis para tosse com e sem prescrição. No entanto, os dispositivos de spray nasal estão avançando a um CAGR de 7,26%, capturando lançamentos de terapias para alergia, enxaqueca e resgate. A maior precisão de dose medida, combinada com a aversão dos pacientes a agulhas, impulsiona a adoção. As seringas e cartuchos pré-enchíveis capturam diabéticos que se autoinjetam e usuários de GLP-1. Frascos e ampolas permanecem relevantes para injetáveis hospitalares, embora os formatos de polipropileno substituam progressivamente o vidro para reduzir quebras. Fechamentos e tampas integram selos habilitados por RFID que auxiliam a conformidade com a Lei de Segurança da Cadeia de Suprimentos de Medicamentos.

A demanda por conta-gotas oftálmicos se beneficia do envelhecimento demográfico e do crescimento das formulações para olho seco. As bolsas de dose unitária apoiam a manipulação hospitalar e reduzem o risco de contaminação microbiana. Os produtores adicionam revestimentos multicamadas para evitar a entrada de oxigênio em medicamentos sensíveis ao peróxido. Com o apetite regulatório por embalagens inteligentes serializadas se intensificando, a diversificação de tipos de produtos manterá o mercado de embalagens plásticas farmacêuticas da América do Norte em uma trajetória ascendente robusta.

Por Categoria de Embalagem: Componentes Secundários Impulsionam o Valor Futuro

Os recipientes primários entregaram 77,35% do faturamento de 2025 e ancoram os registros regulatórios. No entanto, os componentes secundários crescerão a um CAGR de 7,79% com base nas regras de evidência de violação e rastreamento. Tampas resistentes a crianças e amigáveis para idosos recebem investimento em inovação de dois dígitos à medida que a demografia muda. Fechamentos inteligentes com indicadores de tempo-temperatura emergem como diferenciadores de valor agregado.

Os produtores de embalagens terciárias integram materiais de mudança de fase para estender as janelas da cadeia de frio para biológicos. Os paletes habilitados para IoT fornecem alertas de localização e vibração em tempo real, mitigando eventos de perda. As plataformas de serialização definidas por software transformam as linhas de impressão de caixas e estojos, fornecendo visibilidade granular em todo o mercado de embalagens plásticas farmacêuticas da América do Norte.

Por Via de Administração de Medicamentos: Nasal/Inalação em Ascensão

Os formatos orais detiveram 44,02% da demanda em 2025, mas a ênfase do pipeline em sprays nasais neuropsiquiátricos e de emergência eleva o segmento de inalação a um CAGR de 7,61%. Os kits parenterais prontos para autoinjector atendem aos biológicos GLP-1 e oncológicos administrados em casa. As embalagens oftálmicas evoluem com válvulas sem conservantes, enquanto os adesivos transdérmicos ganham destaque nos mercados de terapia de dor e hormonal.

A ascensão nasal beneficia os fornecedores de polipropileno e COC que projetam reservatórios de barreira que suportam formulações sem propelente. Enquanto isso, o crescimento em dispositivos parenterais avançados impulsiona parcerias entre fabricantes de polímeros e fabricantes de equipamentos originais de autoinjector. Esse alinhamento garante que o mercado de embalagens plásticas farmacêuticas da América do Norte mantenha a liderança tecnológica.

Por Usuário Final: CDMOs Ganham Participação

A farmacêutica de marca respondeu por 39,54% das compras em 2025, priorizando recursos premium e prazos de entrega curtos. As CDMOs, expandindo a um CAGR de 7,74%, absorvem trabalhos de desenvolvimento terceirizado e embalagem secundária à medida que os proprietários de medicamentos protegem o foco nos pipelines de P&D. A Catalent e a PCI Services ampliam as suítes de envase estéril e personalização em estágio avançado para capturar essa onda de terceirização.

Os fabricantes de genéricos contra-atacam a pressão sobre as margens por meio de linhas de engarrafamento de alta velocidade e totalmente automatizadas. Os inovadores de biotecnologia, especialmente em terapia celular e gênica, demandam recipientes compatíveis com criopreservação que mantenham a viabilidade a −196 °C. Essa combinação segmentada promove um crescimento resiliente e orientado a serviços em todo o mercado de embalagens plásticas farmacêuticas da América do Norte.

Análise Geográfica

Os Estados Unidos geraram 75,88% da receita de 2025, sustentados pelos mandatos da FDA e por USD 160 bilhões em investimentos em fabricação doméstica programados para 2025. As expansões de instalações da Eli Lilly e da Novo Nordisk intensificam a demanda por linhas de embalagem injetável. A alta adoção de software de serialização após os prazos da Lei de Segurança da Cadeia de Suprimentos de Medicamentos consolida os relacionamentos com conversores locais e acelera os investimentos em impressão digital.

O Canadá, projetado a um CAGR de 7,68%, incentiva a inclusão de conteúdo reciclado por meio de regulamentações em nível provincial que penalizam embalagens não conformes. Líderes em logística como a UPS reforçam a capacidade da cadeia de frio transfronteiriça por meio da aquisição da Andlauer, facilitando os obstáculos de distribuição de biológicos. O crescente investimento em canais avançados de fornecimento de resinas posiciona o Canadá como um campo de teste estratégico de sustentabilidade.

O México oferece potencial de mercado emergente, impulsionado por um crescimento anual de 5,5% nas importações de máquinas de embalagem e uma participação de 29,3% para plásticos em seu mix de materiais. As tendências de nearshoring atraem marcas farmacêuticas dos EUA para sites de envase final mexicanos, estimulando a demanda por alocações de resinas prontas para reciclados pós-consumo. A harmonização de normas técnicas com as regulamentações dos EUA reduz o atrito de conformidade, posicionando o México como uma extensão eficiente da pegada do mercado de embalagens plásticas farmacêuticas da América do Norte.

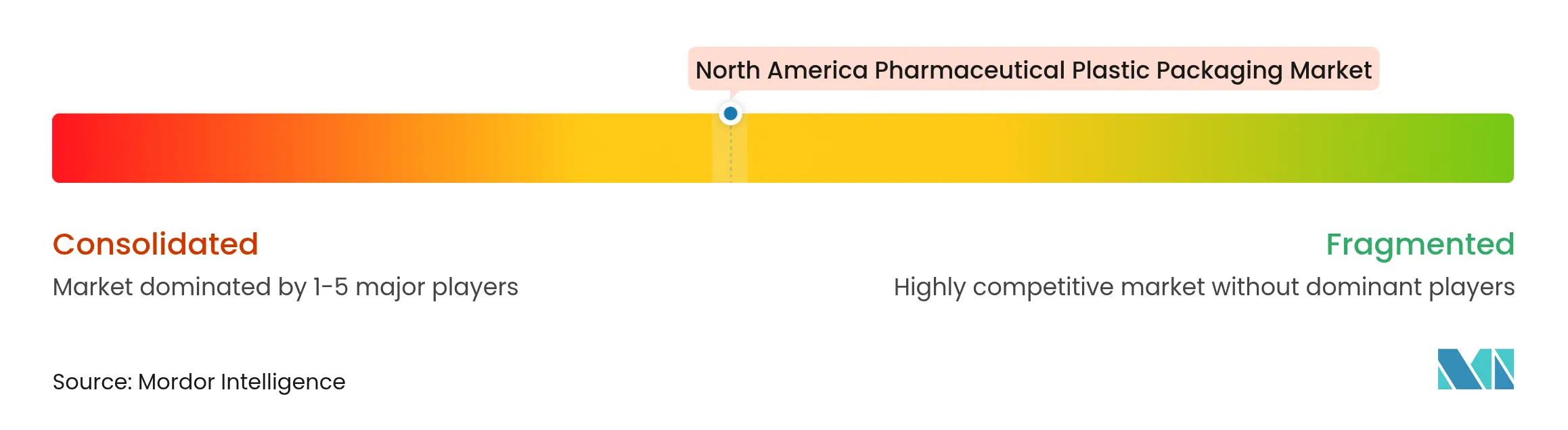

Cenário Competitivo

O mercado de embalagens plásticas farmacêuticas da América do Norte permanece moderadamente fragmentado, mas a consolidação está se acelerando. A fusão Amcor–Berry Global de 2025 forma uma potência de fluxo de caixa de USD 3 bilhões visando USD 650 milhões em sinergias. As vantagens de escala facilitam a pesquisa de filmes de barreira com uso intensivo de capital e aceleram o lançamento comercial de misturas de reciclados pós-consumo.

A expansão de USD 180 milhões da Gerresheimer na Geórgia adiciona 18.000 m² de capacidade de sala limpa para inaladores e autoinjectors, aprofundando a resiliência do fornecimento local. A AptarGroup continua a aproveitar os designs proprietários de válvulas de spray nasal, enquanto a West Pharmaceutical Services investe em selos de elastômero ricos em dados para dispositivos combinados. Startups focadas em eletrônica impressa para fechamentos inteligentes atraem financiamento de capital de risco, ilustrando a galvanização tecnológica em todo o setor de embalagens plásticas farmacêuticas da América do Norte.

A diferenciação competitiva muda do custo puro para credenciais de sustentabilidade, conhecimento regulatório e ofertas de rastreabilidade digital. Os depósitos de patentes em sistemas automatizados de admixtura e tampas habilitadas por RFID ressaltam o valor estratégico da maior integridade dos medicamentos. Os participantes do mercado capazes de combinar recipientes primários com captura de dados em tempo real estão em posição de ganhar contratos à medida que os clientes farmacêuticos priorizam a transparência da cadeia de suprimentos.

Líderes do Setor de Embalagens Plásticas Farmacêuticas da América do Norte

Amcor PLC

Gerresheimer AG

AptarGroup Inc.

West Pharmaceutical Services Inc.

Silgan Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor PLC concluiu sua combinação totalmente em ações com a Berry Global, com meta de 650 milhões de USD em sinergias anuais até o exercício fiscal de 2028.

- Fevereiro de 2025: A Avient apresentou soluções de polímeros de base biológica Mevopur™ com até 100% de conteúdo de base biológica.

- Janeiro de 2025: A SCHOTT Pharma reportou 899 milhões de EUR em vendas no exercício fiscal de 2023, com soluções de alto valor representando 48% da receita.

- Janeiro de 2025: A Gerresheimer AG iniciou uma expansão de 18.000 m² em sua unidade de Peachtree City, Geórgia, investindo 180 milhões de USD para ampliar a capacidade de produção de inaladores e autoinjestores.

- Dezembro de 2024: A TricorBraun concordou em adquirir o Negócio de Embalagens Rígidas da Veritiv, ampliando as opções de embalagens farmacêuticas rígidas.

- Outubro de 2024: A UPM, a SELENIS e a BORMIOLI PHARMA lançaram o primeiro frasco farmacêutico parcialmente fabricado com plásticos de base madeira.

- Outubro de 2024: A Nutra-Med, apoiada pela GenNx360, adquiriu a Legacy Pharma Solutions para fortalecer os serviços de envase e blistagem.

Escopo do Relatório do Mercado de Embalagens Plásticas Farmacêuticas da América do Norte

O plástico é uma escolha preferida para embalagens farmacêuticas devido à sua aplicabilidade, durabilidade, flexibilidade e sustentabilidade. No setor de embalagens farmacêuticas, os frascos plásticos são fabricados a partir de diversos materiais, como cloreto de polivinila, polietileno, polipropileno e poliestireno. O setor prioriza plásticos transparentes, leves e duráveis para armazenamento e comercialização. Além dos frascos, os plásticos desempenham um papel fundamental na embalagem de blisteres, sachês, seringas pré-preenchidas, inaladores, bolsas para soluções parenterais e muito mais.

O Mercado de Embalagens Plásticas Farmacêuticas da América do Norte é segmentado por matéria-prima (polipropileno, tereftalato de polietileno, polietileno de baixa densidade, polietileno de alta densidade e outras matérias-primas), tipo de produto (embalagens para sólidos, frascos gotejadores, frascos para spray nasal, frascos para líquidos, higiene bucal, sachês, frascos e ampolas, cartuchos, seringas, tampas e fechamentos e outros tipos de produtos) e país (Estados Unidos e Canadá). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Polipropileno (PP) |

| Politereftalato de Etileno (PET) |

| Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) |

| Copolímero de Olefina Cíclica (COC) |

| Plásticos Reciclados Pós-Consumo (PCR) |

| Frascos – Sólidos Orais |

| Frascos – Líquidos |

| Frascos e Ampolas |

| Seringas e Cartuchos Pré-Enchíveis |

| Dispositivos de Spray Nasal |

| Recipientes Conta-Gotas e Oftálmicos |

| Bolsas e Sachês |

| Fechamentos e Tampas |

| Recipientes Primários |

| Componentes Secundários (fechamentos, revestimentos) |

| Sistemas Terciários e de Proteção |

| Oral |

| Parenteral |

| Oftálmica |

| Nasal/Inalação |

| Tópica/Transdérmica |

| Farmacêutica de Marca |

| Farmacêutica Genérica |

| Empresas de Biotecnologia e Terapia Celular/Gênica |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) |

| Estados Unidos |

| Canadá |

| México |

| Por Matéria-Prima | Polipropileno (PP) |

| Politereftalato de Etileno (PET) | |

| Polietileno de Alta Densidade (HDPE) | |

| Polietileno de Baixa Densidade (LDPE) | |

| Copolímero de Olefina Cíclica (COC) | |

| Plásticos Reciclados Pós-Consumo (PCR) | |

| Por Tipo de Produto | Frascos – Sólidos Orais |

| Frascos – Líquidos | |

| Frascos e Ampolas | |

| Seringas e Cartuchos Pré-Enchíveis | |

| Dispositivos de Spray Nasal | |

| Recipientes Conta-Gotas e Oftálmicos | |

| Bolsas e Sachês | |

| Fechamentos e Tampas | |

| Por Categoria de Embalagem | Recipientes Primários |

| Componentes Secundários (fechamentos, revestimentos) | |

| Sistemas Terciários e de Proteção | |

| Por Via de Administração de Medicamentos | Oral |

| Parenteral | |

| Oftálmica | |

| Nasal/Inalação | |

| Tópica/Transdérmica | |

| Por Usuário Final | Farmacêutica de Marca |

| Farmacêutica Genérica | |

| Empresas de Biotecnologia e Terapia Celular/Gênica | |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens plásticas farmacêuticas da América do Norte?

O mercado é avaliado em USD 19,35 bilhões em 2026.

Com que rapidez o mercado de embalagens plásticas farmacêuticas da América do Norte deve crescer?

Está definido para expandir a um CAGR de 6,03% entre 2026 e 2031, atingindo USD 25,93 bilhões.

Qual matéria-prima está ganhando terreno mais rapidamente?

O PET está avançando a um CAGR de 7,47% devido às superiores propriedades de barreira e reciclabilidade.

Por que os dispositivos de spray nasal estão crescendo rapidamente?

A preferência do paciente por tratamento sem agulha e novas indicações, como o resgate de enxaqueca, impulsionam um CAGR de 7,26% para embalagens nasais.

Como os regulamentos de sustentabilidade estão influenciando as escolhas de embalagem?

As regras de responsabilidade estendida do produtor no Canadá e as metas de conteúdo reciclado em toda a América do Norte estão acelerando a adoção de resinas recicladas pós-consumo e de base biológica, apesar das restrições de fornecimento.

Qual é o papel das CDMOs no crescimento do mercado?

As CDMOs são o grupo de usuários finais de crescimento mais rápido, a um CAGR de 7,74%, à medida que as empresas farmacêuticas terceirizam operações complexas de embalagem para se concentrar nos pipelines de P&D.

Página atualizada pela última vez em: