Tamanho e Participação do Mercado de Soluções de Imagem Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

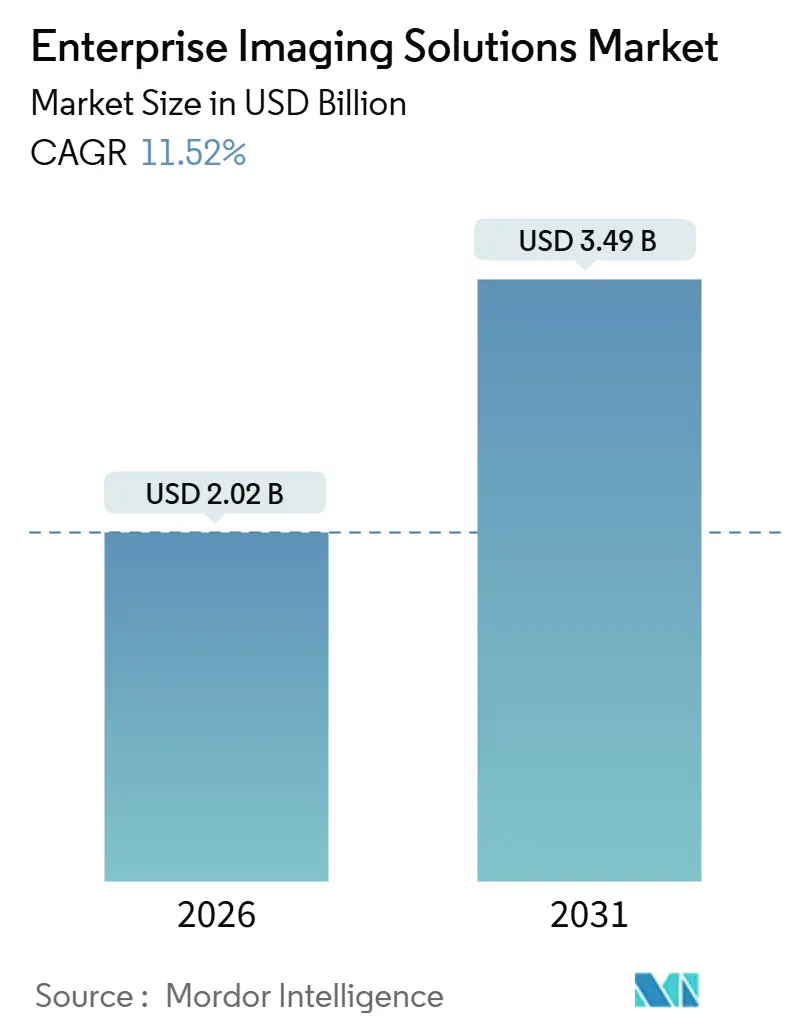

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.52% CAGR |

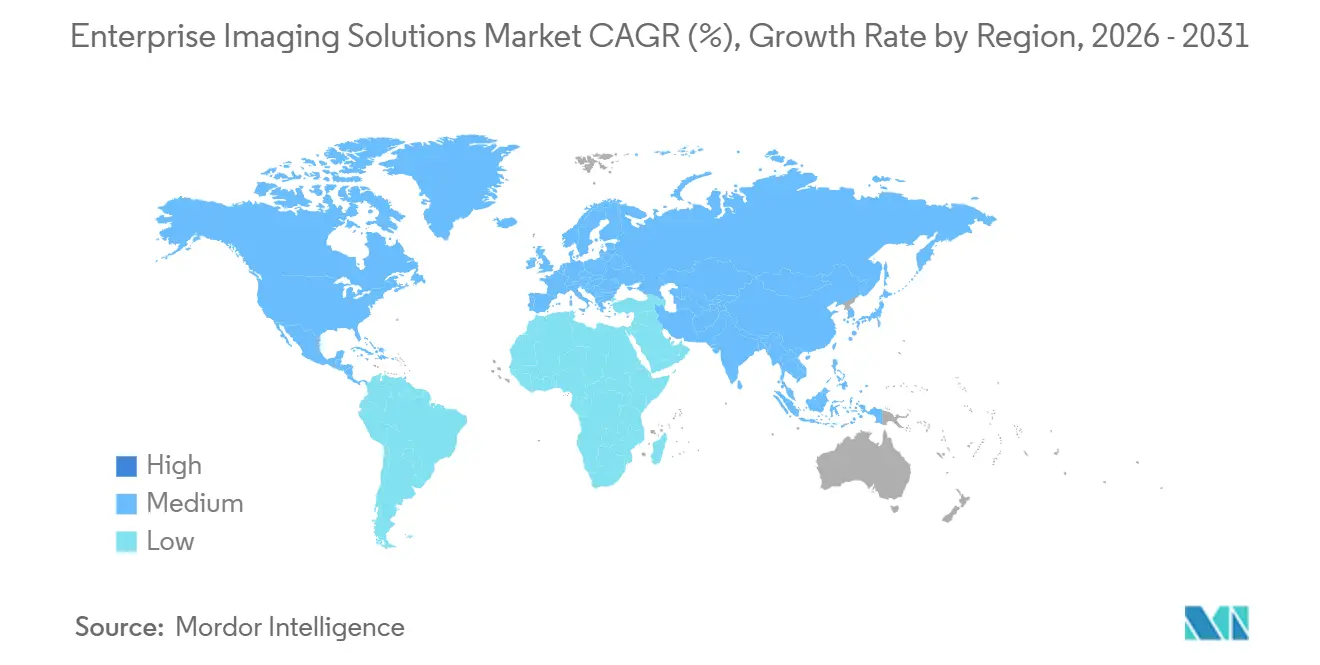

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

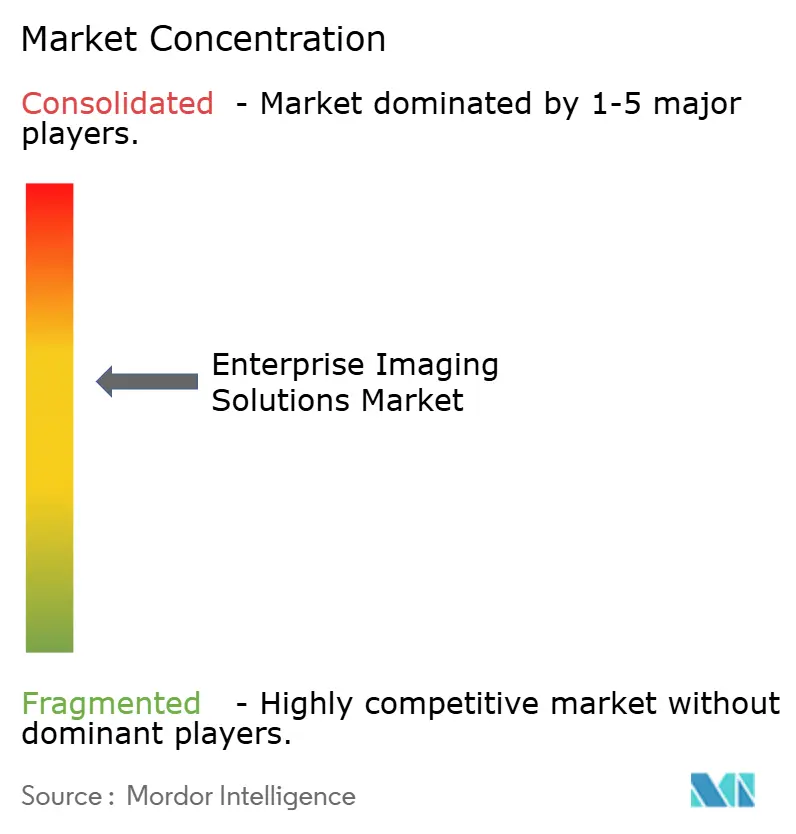

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Imagem Empresarial por Mordor Intelligence

O tamanho do Mercado de Soluções de Imagem Empresarial é estimado em USD 2,02 bilhões em 2026, e espera-se que atinja USD 3,49 bilhões até 2031, a um CAGR de 11,52% durante o período de previsão (2026-2031).

O crescimento está sendo moldado pela maturação da infraestrutura de nuvem que agora suporta cargas de trabalho DICOM elásticas, por uma onda de modelos de IA de imagem aprovados pela FDA, por mandatos regionais de intercâmbio de imagens em expansão e por crescentes investimentos em cibersegurança que se tornaram um pré-requisito para a modernização. A pressão intensificada do reembolso baseado em valor está direcionando os compradores para plataformas que podem incorporar suporte à decisão clínica no ponto de solicitação, enquanto grandes "parcerias de valor" plurianuais demonstram que a vantagem competitiva agora deriva da orquestração de IA ao longo do ciclo de vida, e não de ciclos de atualização de hardware. Os hiperescaladores de nuvem entraram no campo com serviços DICOM web gerenciados, alterando o cálculo de compras para sistemas de saúde que antes optavam por padrão por PACS centrados em radiologia. Ao mesmo tempo, programas de financiamento do setor público na América do Norte e na Ásia-Pacífico, aliados à escassez de mão de obra, estão acelerando a adoção de serviços gerenciados por fornecedores para compensar a limitada capacidade interna de informática.

Principais Conclusões do Relatório

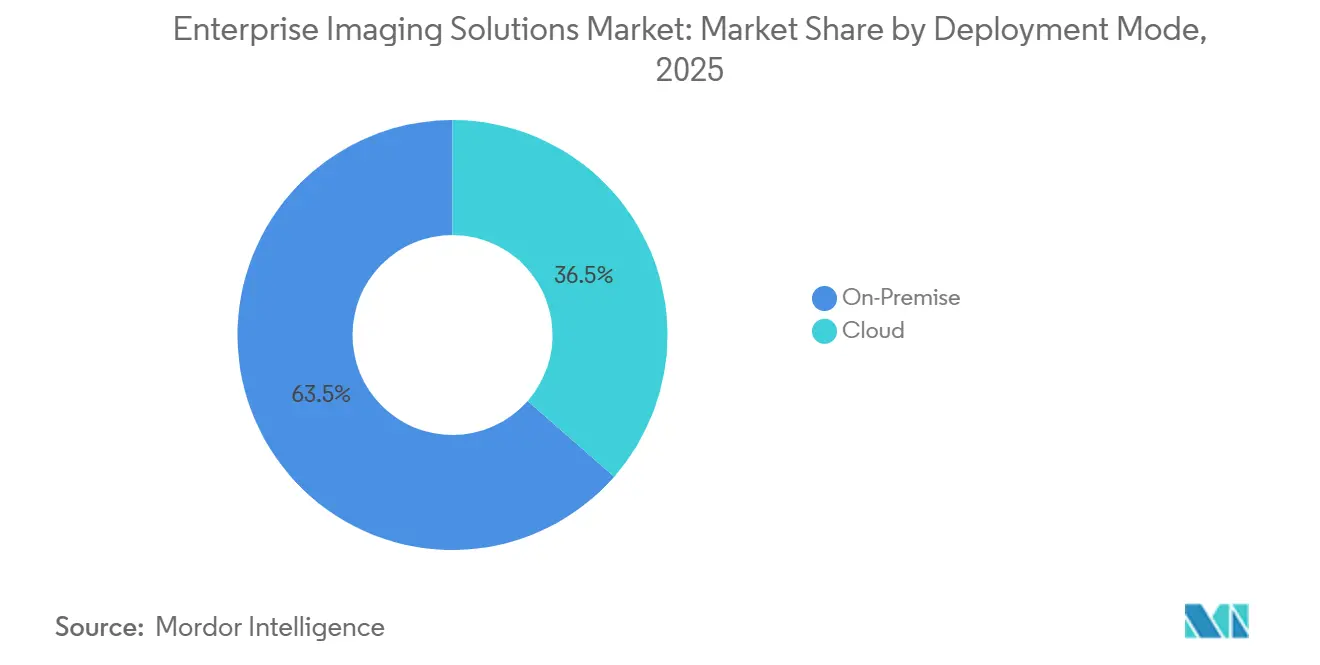

- Por modo de implantação, a nuvem capturou 63,54% da participação do mercado de soluções de imagem empresarial em 2025, e seu CAGR de 13,65% a mantém como a opção de avanço mais rápido até 2031.

- Por tipo de solução, os arquivos neutros de fornecedor lideraram com 36,76% de participação na receita em 2025, enquanto as plataformas de intercâmbio de imagens registraram a maior trajetória de crescimento, com um CAGR de 13,82% até o final da década.

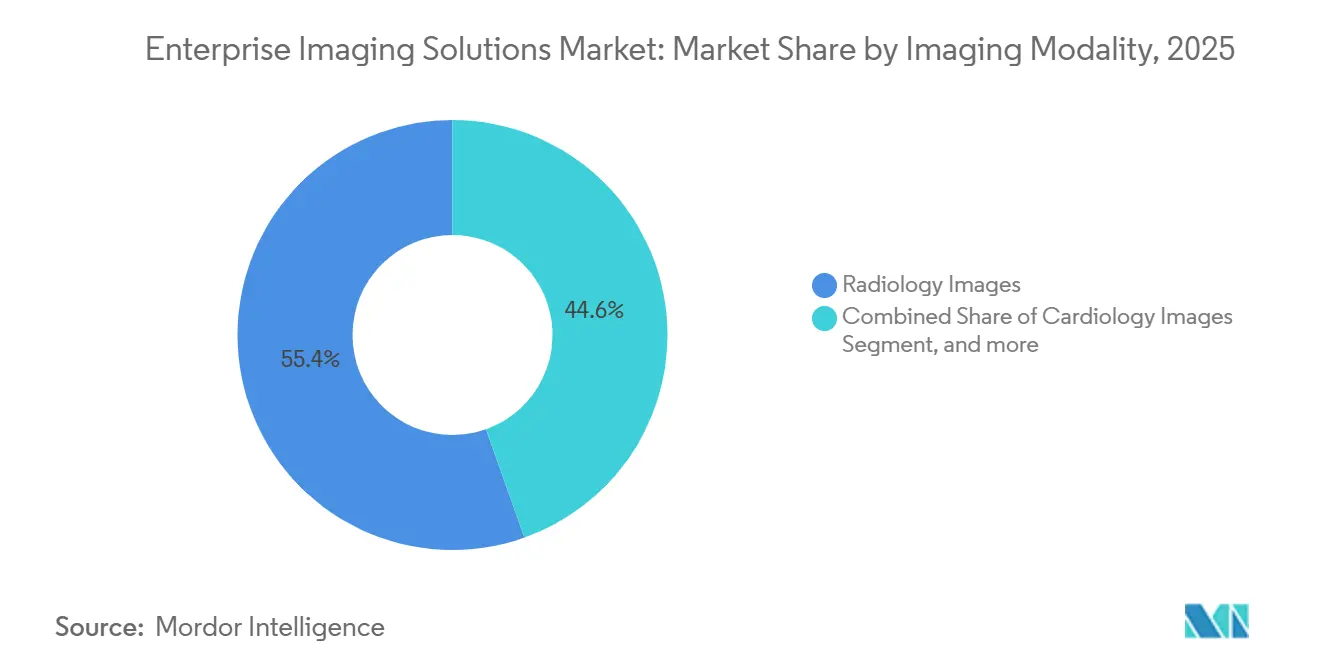

- Por modalidade de imagem, a radiologia representou 55,43% do mercado de soluções de imagem empresarial em 2025, enquanto o ultrassom no ponto de cuidado está se expandindo ao maior CAGR de 14,11%, impulsionado pela crescente adoção de dispositivos portáteis.

- Por usuário final, os hospitais detinham uma participação de 52,43% em 2025; os centros cirúrgicos ambulatoriais registraram o CAGR mais forte de 14,65%, refletindo a migração de procedimentos para ambientes ambulatoriais.

- Por geografia, a América do Norte representou uma participação de 42,78% em 2025, mas a Ásia-Pacífico apresenta o CAGR mais rápido de 12,54% até 2031, sustentado por programas governamentais de saúde digital em larga escala.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Imagem Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Transformação Digital dos Ecossistemas de Saúde | +2.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Adoção de Nuvem em TI de Saúde Empresarial | +2.5% | Global, particularmente América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Iniciativas de Gestão da Saúde Populacional | +1.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento dos Investimentos em Inteligência Artificial para Imagem Médica | +2.1% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança em Direção ao Cuidado Baseado em Valor e Fluxos de Trabalho de Imagem Integrados | +1.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais e Financiamento para Modernização de TI em Saúde | +1.3% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transformação Digital dos Ecossistemas de Saúde

Grandes redes estão consolidando PACS departamentais isolados em plataformas empresariais que abrangem radiologia, cardiologia, patologia e imagem no ponto de cuidado, unificando registros longitudinais em todos os ambientes de atendimento[1]Analistas do CMS, "Estrutura de Otimização da Prestação de Cuidados," cms.gov. Contratos federais de modernização, como o programa de prontuário eletrônico do Departamento de Assuntos de Veteranos, ampliam esse impulso ao estipular interoperabilidade de imagens juntamente com a unificação de dados clínicos. Implantações regionais de prontuários eletrônicos — sendo o Norte-Noroeste de Londres um exemplo notável — exigem infraestruturas de imagem capazes de abranger múltiplos serviços de saúde, impulsionando a demanda por arquivos neutros de fornecedor e estruturas de consulta federadas. Os organismos de padronização codificaram essa mudança: o Quadro de Radiologia IHE de agosto de 2025 adicionou perfis para imagem indexada por FHIR, garantindo que sistemas algorítmicos e clínicos possam localizar estudos sem dependências proprietárias. Em conjunto, essas forças garantem que o mercado de soluções de imagem empresarial continue a consolidar silos de imagem dispersos em plataformas de âmbito sistêmico orientadas por governança, que servem à análise em nível populacional.

Adoção de Nuvem em TI de Saúde Empresarial

O armazenamento elástico em nuvem elimina despesas de capital com matrizes locais e oferece endpoints DICOMweb com redundância geográfica e criptografia integrada, levando os compradores a redirecionar orçamentos de hardware para análises e IA. Políticas nacionais, incluindo a Estratégia de Digitalização da Alemanha e o Quadro de Nuvem do NHS do Reino Unido, certificam a nuvem como local de registro compatível para imagem clínica, reduzindo o risco de aquisição para os sistemas de saúde. Google e Oracle acompanharam a Microsoft com serviços DICOM gerenciados que se integram a ferramentas nativas de IA, permitindo que os clientes conectem arquivos de imagem a pipelines de análise sem interfaces personalizadas. Implantações híbridas continuam comuns: a aquisição em tempo real permanece no local, enquanto a retenção de longo prazo fica na nuvem, permitindo que os hospitais realizem a migração em fases e controlem os gastos com rede. Líderes em cibersegurança, impulsionados pelo incidente da Change Healthcare em 2024, insistem em IAM rigoroso, backups imutáveis e limitação de API, reforçando o argumento para o investimento em segurança na nuvem como uma linha de base, e não como um complemento opcional.

Iniciativas de Gestão da Saúde Populacional

Coortes de imagem agregadas ajudam os sistemas a monitorar a adesão ao rastreamento, quantificar a progressão da doença e reportar métricas de qualidade sob as Vias de Valor MIPS do Medicare, fomentando um vínculo financeiro direto entre a adoção de imagem empresarial e o reembolso. Orientações de múltiplas sociedades enfatizam terminologias padronizadas e relatórios estruturados para que as imagens possam alimentar painéis de resultados sem curadoria manual. Centros regionais chineses, como o Shenzhen Longgang, ilustram como os centros de leitura compartilhada entregam protocolos consistentes em múltiplas instalações, reduzindo a variância diagnóstica. Essas iniciativas elevam o papel dos pipelines de metadados de imagem que anonimizam, etiquetam e espelham dados em registros populacionais. À medida que as análises avançam para etapas anteriores, o mercado de soluções de imagem empresarial incorpora ferramentas de desidentificação e construção de coortes, permitindo que os prestadores atendam a métricas baseadas em valor sem exportar conjuntos de dados para terceiros.

Crescimento dos Investimentos em Inteligência Artificial para Imagem Médica

Existem mais de 1.000 dispositivos de IA de imagem aprovados pela FDA, com a radiologia sendo o foco principal, convertendo arquivos empresariais de repositórios passivos em mecanismos de roteamento de algoritmos. Os sistemas de saúde agora avaliam as plataformas com base na qualidade com que implantam, monitoram e gerenciam a IA, e não apenas na ergonomia do visualizador. Os reguladores estão endurecendo as obrigações de vigilância pós-comercialização, exigindo rastreamento contínuo de desempenho que demanda integração estreita entre PACS, VNA e mecanismos de inferência de IA. Parcerias entre fornecedores — GE com a Sutter Health e Siemens Healthineers com a Tower Health — exemplificam acordos em que a governança de IA é parte integrante do valor do contrato. À medida que os algoritmos adaptativos proliferam, as plataformas que não expõem ganchos de orquestração padronizados correm o risco de serem relegadas ao armazenamento de commodities em um setor de soluções de imagem empresarial que valoriza cada vez mais a agilidade em IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade e Restrições Orçamentárias | -1.8% | Global, agudo em mercados com recursos limitados | Curto prazo (≤ 2 anos) |

| Regulamentações de Privacidade de Dados e Riscos de Cibersegurança | -1.2% | Global, rigoroso na Europa e América do Norte | Médio prazo (2-4 anos) |

| Desafios de Interoperabilidade em Sistemas Legados | -0.9% | Global, particularmente em sistemas de saúde fragmentados | Médio prazo (2-4 anos) |

| Lacunas de Competências da Força de Trabalho em TI de Imagem Avançada | -0.7% | Global, pronunciado em instalações menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Restrições Orçamentárias

Licenciamento, armazenamento, largura de banda e serviços profissionais rapidamente elevam os custos ao longo da vida útil além dos orçamentos de capital iniciais, colocando hospitais menores em desvantagem. A Academia Nacional de Medicina alerta que as equipes de aquisição raramente contabilizam as despesas de migração e integração, gerando estouros que atrasam as entradas em operação. Estratégias de retenção em camadas ajudam, mas modalidades de maior resolução inflam o armazenamento mais rapidamente do que as curvas de custo diminuem. As taxas de saída de dados da nuvem introduzem um novo item que as equipes financeiras devem monitorar, corroendo as economias percebidas. Essas dinâmicas moderam as taxas de adoção em mercados com recursos limitados, mesmo quando os sistemas de alta renda avançam.

Regulamentações de Privacidade de Dados e Riscos de Cibersegurança

Grupos de ransomware visam cada vez mais os arquivos PACS, exfiltrando arquivos DICOM para dupla extorsão, obrigando os diretores de informação a desviar orçamentos para segmentação, autenticação multifator e backups imutáveis[2]Programa de Cibersegurança do HHS, "Resumo de Ameaças de Ransomware," hhs.gov. Multas do RGPD e responsabilidades de notificação de violação nos EUA elevam as apostas financeiras de qualquer comprometimento. Avisos do setor destacam vulnerabilidades em visualizadores DICOM legados e sondas de ultrassom não gerenciadas, pressionando os fornecedores a proteger os dispositivos por padrão. Os prêmios de seguro para cobertura cibernética também dispararam, inflando ainda mais os custos totais de propriedade. O escrutínio intensificado pode retardar as migrações para a nuvem onde as garantias de residência de dados permanecem opacas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Nuvem Impulsiona a Escalabilidade Elástica

As implantações em nuvem representaram uma participação dominante de 63,54% do mercado de soluções de imagem empresarial em 2025, e o segmento está projetado para registrar um CAGR de 13,65% até 2031. O tamanho do mercado de soluções de imagem empresarial para sistemas locais está se estabilizando à medida que os diretores de informação avaliam os custos de atualização em relação às alternativas de nuvem baseadas em assinatura. Os pioneiros relatam recuperação mais rápida de estudos para clínicos distribuídos e recuperação de desastres simplificada quando as imagens residem em buckets com redundância geográfica. As opções híbridas são populares: as aquisições em tempo real permanecem no local, enquanto os dados legados migram gradualmente para a nuvem, limitando picos de largura de banda e taxas de saída. Os sistemas de saúde também aproveitam as cadeias de ferramentas de IA em nuvem para inferência, evitando clusters de GPU locais e, assim, comprimindo os ciclos de implantação. A segurança permanece sob escrutínio, mas o IAM convergido e o registro de auditoria nativo ajudam a satisfazer os reguladores. À medida que os contratos-quadro de organismos como o NHS consolidam a conformidade de nuvem com múltiplos fornecedores, até mesmo os mercados com soberania de dados tornam-se mais receptivos.

As implantações locais persistem onde estatutos rigorosos de residência de dados ou custos de infraestrutura já amortizados prevalecem. Muitos centros acadêmicos ainda preferem fazendas de GPU locais para agilidade em pesquisa, e modalidades sensíveis à latência, como fluoroscopia, podem permanecer vinculadas a servidores internos. No entanto, os ciclos de substituição de hardware e os prêmios de seguro mais elevados para centros de dados físicos pressionam os conselhos a revisitar os modelos de custo total. A crescente disponibilidade de regiões de nuvem soberana promete dissolver algumas objeções de residência, abrindo caminho para maior penetração da nuvem no mercado de soluções de imagem empresarial.

Por Solução: O Intercâmbio de Imagens Ganha Impulso

Os arquivos neutros de fornecedor lideraram o mercado de soluções de imagem empresarial, representando 36,76% da receita em 2025, refletindo seu papel como repositórios fundamentais em todas as modalidades. No entanto, as plataformas de intercâmbio de imagens ostentam o CAGR mais acentuado de 13,82%, impulsionado por mandatos de colaboração regional que priorizam a consulta federada em detrimento da migração em massa. Em redes de leitura compartilhada, um estudo pode permanecer no local, mas ser visualizável em qualquer lugar, reduzindo drasticamente o armazenamento duplicado. Os protocolos XDS-I e DICOMweb sustentam essas transações, permitindo que visualizadores de zero footprint apresentem estudos dentro de contextos de lançamento de prontuários eletrônicos. À medida que os contratos de cuidado responsável recompensam a continuidade, os clínicos valorizam o acesso com um clique a exames anteriores externos, direcionando as aquisições para produtos orientados ao intercâmbio.

Os sistemas de arquivamento e comunicação de imagens permanecem indispensáveis para o gerenciamento de listas de trabalho e visualização avançada, mas o crescimento é mais lento à medida que as iniciativas empresariais se expandem além da radiologia. Os visualizadores universais agrupam conjuntos de ferramentas multiespecialidade, reduzindo o número de clientes pesados que um clínico precisa dominar. Os fornecedores estão cada vez mais consolidando recursos de arquivo e intercâmbio em licenças únicas, simplificando os SKUs, mas complicando os rótulos de categoria no setor de soluções de imagem empresarial. Enquanto isso, os hiperescaladores de nuvem posicionam seus repositórios DICOM gerenciados como intermediários neutros, corroendo o fosso historicamente desfrutado pelos titulares de VNA.

Por Modalidade de Imagem: O Ultrassom no Ponto de Cuidado Cresce Rapidamente

As imagens de radiologia ainda constituem 55,43% do tamanho do mercado de soluções de imagem empresarial porque a TC e a RM continuam sendo modalidades de armazenamento intensivo. O ultrassom no ponto de cuidado, no entanto, está crescendo mais rapidamente, com um CAGR de 14,11%, à medida que os scanners portáteis proliferam fora das salas de imagem. Governar o influxo requer credenciamento padronizado e captura de metadados para garantir que os clipes se integrem perfeitamente aos arquivos VNA. A orientação HIMSS-SIIM-AIUM de janeiro de 2025 tornou-se um modelo de facto, definindo pontos de verificação de qualidade que mitigam a variabilidade de habilidade do operador. As imagens de patologia e dermatologia são as próximas na fila, embora a imagem de lâmina inteira sobrecarregue a largura de banda e o desempenho do visualizador, retardando a adoção. A cardiologia permanece um silo de especialidade devido às dependências de dados hemodinâmicos, mas as plataformas convergidas estão começando a normalizar os fluxos de trabalho de ecocardiografia dentro dos visualizadores empresariais.

À medida que a TC de contagem de fótons e a RM de 7T entregam conjuntos de dados maiores, os algoritmos de compressão e as estratégias de armazenamento em camadas tornam-se críticos. Os mecanismos de fluxo de trabalho agora direcionam grandes loops de cine para camadas secundárias após a revisão clínica, equilibrando a disponibilidade imediata com o custo. As ferramentas de triagem por IA sinalizam TCs de cabeça críticas ou oclusões de grandes vasos, reinserindo os achados na lista de trabalho e reduzindo o roteamento manual. Essas inovações reforçam o argumento para plataformas de imagem que podem coordenar a diversidade de modalidades sem criar novos silos, reforçando a ênfase dos fornecedores na governança interdisciplinar.

Por Usuário Final: Ambientes Ambulatoriais Aceleram a Adoção

Os hospitais retiveram 52,43% da participação do mercado de soluções de imagem empresarial em 2025 graças aos extensos catálogos de modalidades e serviços 24 horas por dia, 7 dias por semana, mas os centros cirúrgicos ambulatoriais entregam o CAGR mais rápido de 14,65% à medida que os pagadores redirecionam procedimentos eletivos para ambientes de menor custo. A imagem em centros ambulatoriais deve sincronizar com ferramentas de planejamento pré-operatório e acompanhamentos pós-procedimento, impulsionando a demanda por visualizadores baseados na web acessíveis a partir de salas cirúrgicas e consultórios. Os centros de imagem diagnóstica valorizam a entrega instantânea de laudos aos médicos solicitantes, tornando os endpoints FHIR e os links prontos para dispositivos móveis critérios de compra primordiais. Os arquivos em nuvem com preços por assinatura poupam esses operadores menores da necessidade de grandes desembolsos de capital, alinhando os custos com os volumes de exames.

Os hospitais aproveitam as economias de escala para licenças empresariais e equipes especializadas de informática, mas suas configurações de múltiplos campi intensificam a complexidade de governança. As instituições de ensino frequentemente pilotam modelos de IA, pressionando os fornecedores a acomodar ambientes de pesquisa ao lado dos fluxos de trabalho de produção. As instalações rurais, sem cobertura de radiologia no local, dependem de provedores de telerradiologia que se conectam diretamente ao VNA, elevando as expectativas de credenciamento multilocatário sem interrupções. Coletivamente, essas tendências ampliam o mercado de soluções de imagem empresarial, mas também fragmentam os perfis de usuários, estimulando os fornecedores a diversificar os modelos de suporte.

Análise Geográfica

A América do Norte comandou 42,78% da participação do mercado de soluções de imagem empresarial em 2025, impulsionada por redes de entrega integrada como a Sutter Health, que firmou um acordo de imagem centrado em IA de USD 1 bilhão com a GE HealthCare em janeiro de 2025. Os mecanismos regulatórios dos EUA, incluindo o HTI-2 do ONC e as vias MIPS com forte componente de imagem do CMS, fortalecem os ciclos de substituição de plataformas à medida que os prestadores correm para comprovar conformidade. O impulso do Canadá decorre de parcerias de valor plurianuais, como a colaboração da Siemens Healthineers com a Hamilton Health Sciences, que agrupa a atualização de modalidades com arquivos em nuvem e assinaturas de análise. A intensificação da atividade de ransomware, notadamente o comprometimento da Change Healthcare em 2024, continua a empurrar os compradores norte-americanos em direção a backups imutáveis e arquiteturas de confiança zero, inflando os itens de segurança dentro dos orçamentos totais dos projetos.

Projeta-se que a Ásia-Pacífico registre o CAGR mais rápido de 12,54% até 2031. A China lidera com centros regionais de imagem exemplificados pela consolidação apoiada pela Huawei no Distrito de Longgang em Shenzhen, que demonstra como a leitura centralizada reduz as disparidades diagnósticas entre as áreas urbanas e suburbanas. A missão nacional de saúde digital da Índia incentiva o intercâmbio de dados de imagem, mas a propriedade hospitalar fragmentada prolonga os ciclos de aquisição fora das principais redes privadas. No Japão, uma população envelhecida e a escassez de radiologistas impulsionam a adoção de telerradiologia e triagem por IA, embora normas de avaliação rigorosas retardem a adoção da nuvem. Os sistemas estaduais de saúde da Austrália estão cofinanciando VNAs para permitir o compartilhamento entre estados, orientados por padrões nacionais de VNA atualizados em abril de 2025[3]Escritório Digital de VA, "PIA de Modernização de PACS," digital.va.gov.

O crescimento da Europa depende de parcerias de valor baseadas em resultados. A Siemens Healthineers firmou acordos plurianuais com o Manchester University NHS Foundation Trust, a Assistance Publique–Hôpitaux de Paris e o Hospital Universitário de Nantes, cada um agrupando software, modalidades e serviços sob cláusulas vinculadas ao desempenho. O Reino Unido implanta estruturas centralizadas, como o acordo PACS e VNA de janeiro de 2026, que permite que os serviços de saúde contornem licitações individuais, acelerando a adoção. Os mecanismos de financiamento de saúde digital da Alemanha exigem interfaces prontas para FHIR, empurrando até mesmo os compradores mais conservadores em direção a plataformas de próxima geração. O Sul da Europa enfrenta tetos de capital mais apertados, favorecendo assinaturas hospedadas na nuvem em detrimento de compras diretas, enquanto o Oriente Médio e as regiões do Golfo investem agressivamente em projetos de hospitais inteligentes que incorporam imagem empresarial desde o início. O crescimento da América do Sul se concentra no Brasil e na Argentina, onde as redes de hospitais privados buscam diferenciação por meio de imagem habilitada por IA.

Cenário Competitivo

A concorrência é moderada, com os titulares tradicionais de PACS — GE HealthCare, Siemens Healthineers, Philips, Fujifilm — dividindo espaço com players voltados para o mercado empresarial como Sectra, Intelerad e Hyland, enquanto os hiperescaladores Microsoft, Google e Oracle adicionam repositórios DICOM gerenciados. As parcerias de valor plurianuais redefiniram o ciclo de vendas, deslocando a ênfase de licitações de equipamentos isolados para contratos alinhados a resultados que agrupam software, suítes de IA e serviços ao longo do ciclo de vida. A orquestração de IA tornou-se um campo de batalha decisivo: as plataformas que carecem de governança nativa de modelos correm o risco de marginalização à medida que os sistemas de saúde classificam a agilidade na implantação de algoritmos acima da estética do visualizador. A resiliência cibernética é outro diferenciador após as crises de ransomware; os fornecedores que oferecem backups imutáveis integrados e IAM de confiança zero granular agora pontuam mais alto nas solicitações de proposta.

Os hiperescaladores de nuvem aproveitam a escala para reduzir os custos de armazenamento e agregar análises nativas, pressionando os fornecedores legados a abrir APIs ou arriscar a perda de clientes. As parcerias estão proliferando: a oferta de SaaS baseada em Azure da Sectra permite que os hospitais descarreguem o gerenciamento de infraestrutura, enquanto a aliança da Intelerad com o Google Cloud agrupa intercâmbio de imagens e pipelines avançados de IA sob um único SLA. Os disruptores emergentes incluem empresas de ultrassom portátil que fazem upload automático de exames para VNAs em nuvem, remodelando os caminhos de aquisição e elevando as considerações de governança sinalizadas pela HIMSS-SIIM-AIUM no início de 2025. O engajamento com padrões permanece uma alavanca estratégica; as empresas que presidem grupos de trabalho DICOM ou IHE frequentemente veem suas implementações preferidas se cristalizarem nas especificações que os compradores incorporam nas licitações.

Líderes do Setor de Soluções de Imagem Empresarial

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Agfa-Gevaert Group

Carestream Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O hospital universitário TUM Klinikum Rechts der Isar (TUM Klinikum) na Alemanha expande sua solução de imagem empresarial da empresa internacional de TI de imagem médica e cibersegurança Sectra (STO: SECT B), adicionando os módulos de patologia e oftalmologia. Isso fornecerá aos seus clínicos ferramentas para maior eficiência, ajudando-os a melhorar a velocidade diagnóstica, bem como a fomentar a colaboração dentro e entre departamentos.

- Dezembro de 2025: A GE HealthCare anunciou os mais recentes avanços do Imaging 360, agora aprimorado com inteligência artificial (IA), projetado para ajudar a melhorar a eficiência no departamento de radiologia. O Discoveries orientado por IA ajuda a equilibrar a utilização de dispositivos, otimizar os horários de agendamento e identificar oportunidades para padronizar protocolos — tudo com a intenção de devolver tempo e energia aos prestadores de saúde para que possam oferecer cuidado ideal a mais pacientes com os recursos existentes.

- Novembro de 2025: A Fujifilm Healthcare Americas Corp. lançou o Synapse One, uma solução de fluxo de trabalho abrangente e personalizada para imagem ambulatorial, na América do Norte. Esta solução de imagem empresarial completa permite que os prestadores atendam a tudo, desde um portal de engajamento do paciente, autoagendamento de exames, RIS (Sistema de Informação de Radiologia), capacidade de agendamento avançado, opções de RCM, PACS, imagem 3D avançada, um portal médico e muito mais, tudo dentro da plataforma Synapse na nuvem segura da Amazon Web Services (AWS).

- Novembro de 2025: A DeepHealth, uma das líderes globais em informática de saúde baseada em IA e subsidiária integral da RadNet, Inc., apresentou um portfólio expandido na RSNA 2025, introduzindo soluções de informática de imagem de próxima geração e IA clínica. A empresa está anunciando novas ofertas e grandes aprimoramentos em seu portfólio, abrangendo detecção, avaliação e monitoramento de doenças, digitalização remota, gerenciamento e interpretação de imagens, operações de centros e orquestração de IA — tudo projetado para transformar a experiência de imagem e avançar a saúde populacional.

Escopo do Relatório Global do Mercado de Soluções de Imagem Empresarial

De acordo com o escopo do relatório, as soluções de imagem empresarial são sistemas abrangentes que permitem aos prestadores de saúde armazenar, gerenciar e acessar imagens médicas e dados associados em vários departamentos. Elas facilitam a integração perfeita, melhorando a precisão diagnóstica e o cuidado ao paciente. Essas soluções suportam fluxos de trabalho eficientes e o compartilhamento de dados dentro das organizações de saúde.

O Mercado de Soluções de Imagem Empresarial é Segmentado por Modo de Implantação (Local e Nuvem), Solução (Arquivo Neutro de Fornecedor, Sistema de Arquivamento e Comunicação de Imagens, Intercâmbio de Imagens e Visualizador Universal / Visualizador Empresarial), Modalidade de Imagem (Imagens de Radiologia, Imagens de Cardiologia, Imagens de Patologia e Microscopia e Imagens de Ultrassom e Ponto de Cuidado), Usuário Final (Hospitais, Centros de Imagem Diagnóstica e Centros Cirúrgicos Ambulatoriais e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Local |

| Nuvem |

| Arquivo Neutro de Fornecedor (VNA) |

| Sistema de Arquivamento e Comunicação de Imagens (PACS) |

| Intercâmbio de Imagens |

| Visualizador Universal / Visualizador Empresarial |

| Imagens de Radiologia |

| Imagens de Cardiologia |

| Imagens de Patologia e Microscopia |

| Imagens de Ultrassom e Ponto de Cuidado |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Solução | Arquivo Neutro de Fornecedor (VNA) | |

| Sistema de Arquivamento e Comunicação de Imagens (PACS) | ||

| Intercâmbio de Imagens | ||

| Visualizador Universal / Visualizador Empresarial | ||

| Por Modalidade de Imagem | Imagens de Radiologia | |

| Imagens de Cardiologia | ||

| Imagens de Patologia e Microscopia | ||

| Imagens de Ultrassom e Ponto de Cuidado | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Centros Cirúrgicos Ambulatoriais e Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de soluções de imagem empresarial em 2026 em todo o mundo?

O mercado está avaliado em USD 2,02 bilhões em 2026.

Com que rapidez os gastos com plataformas de imagem empresarial se expandirão nos próximos cinco anos?

Projeta-se que a receita cresça a um CAGR de 11,52%, atingindo USD 3,49 bilhões até 2031.

Qual opção de implantação está registrando a maior adoção entre os sistemas de saúde?

As implementações baseadas em nuvem lideram com uma participação de 63,54% em 2025 e mantêm o CAGR mais rápido de 13,65%.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico registra o CAGR mais rápido de 12,54% até 2031, apoiada por iniciativas governamentais de saúde digital em larga escala.

Qual modalidade de imagem está projetada para acelerar mais?

O ultrassom no ponto de cuidado cresce a um CAGR de 14,11% à medida que os dispositivos portáteis avançam para ambientes de emergência, cuidados intensivos e ambulatoriais.

Como os investimentos em inteligência artificial estão influenciando a seleção de plataformas?

Os compradores favorecem cada vez mais soluções que simplificam a implantação, o monitoramento e o versionamento de modelos de IA, tornando as capacidades de orquestração um diferenciador principal durante as aquisições.

Página atualizada pela última vez em: