Tamanho e Participação do Mercado de Câmera Intraoral Sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

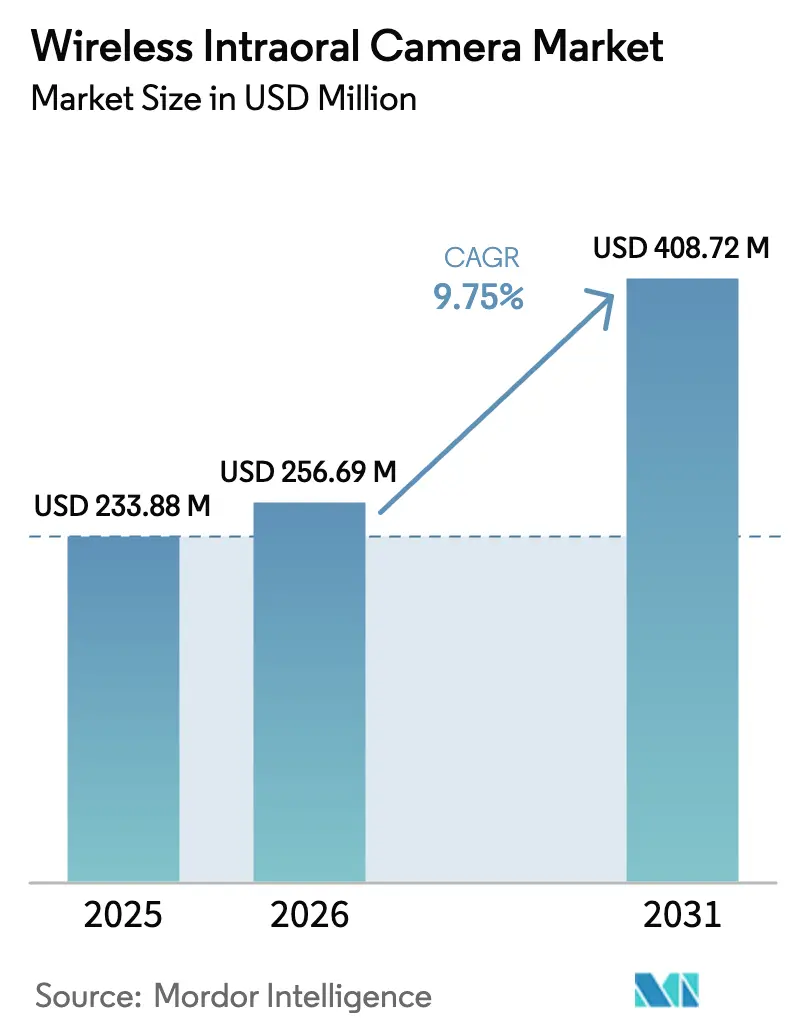

| Tamanho do Mercado (2026) | 256.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 408.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.75% CAGR |

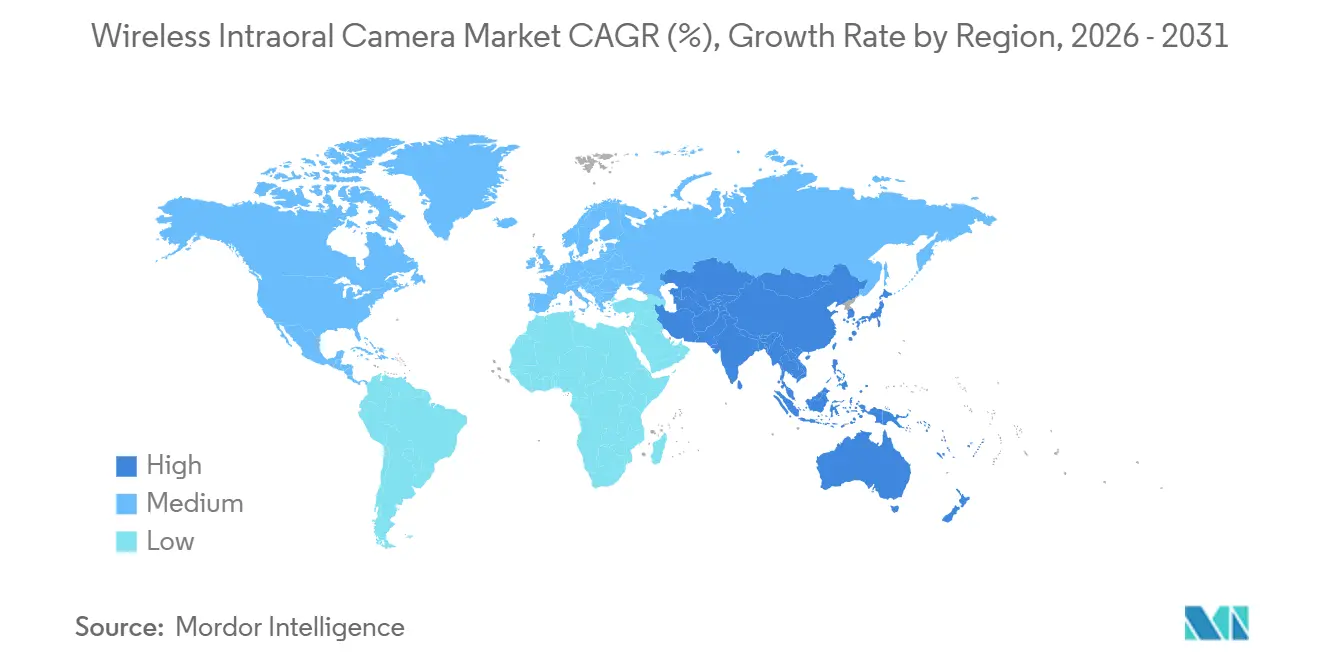

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmera Intraoral Sem Fio pela Mordor Intelligence

O tamanho do Mercado de Câmera Intraoral Sem Fio em 2026 é estimado em USD 256,69 milhões, crescendo a partir do valor de 2025 de USD 233,88 milhões, com projeções mostrando USD 408,72 milhões, crescendo a um CAGR de 9,75% no período 2026-2031.

Esta trajetória reflete uma mudança estrutural em direção a imagens nativas em nuvem e prontas para IA que conectam a captura à cadeira ao software de gestão de consultório e às plataformas de teleodontologia. Os consultórios estão aposentando sistemas USB de 1 a 5 metros porque os instrumentos sem fio se movem facilmente entre as salas de atendimento, transmitem imagens ao vivo para especialistas remotos e se alinham com os mandatos de reembolso para documentação fotográfica. Os dispositivos de alta definição dominam as remessas, mas as atualizações para full HD e IA de borda estão acelerando os ciclos de renovação, enquanto a duração da bateria e a segurança cibernética permanecem como restrições limitantes. Regionalmente, a América do Norte se beneficia de uma densa cobertura de dentistas e ampla penetração de seguros, enquanto a Ásia-Pacífico está se expandindo mais rapidamente à medida que as partes interessadas públicas e privadas utilizam imagens sem fio para compensar a escassez de especialistas.

Principais Conclusões do Relatório

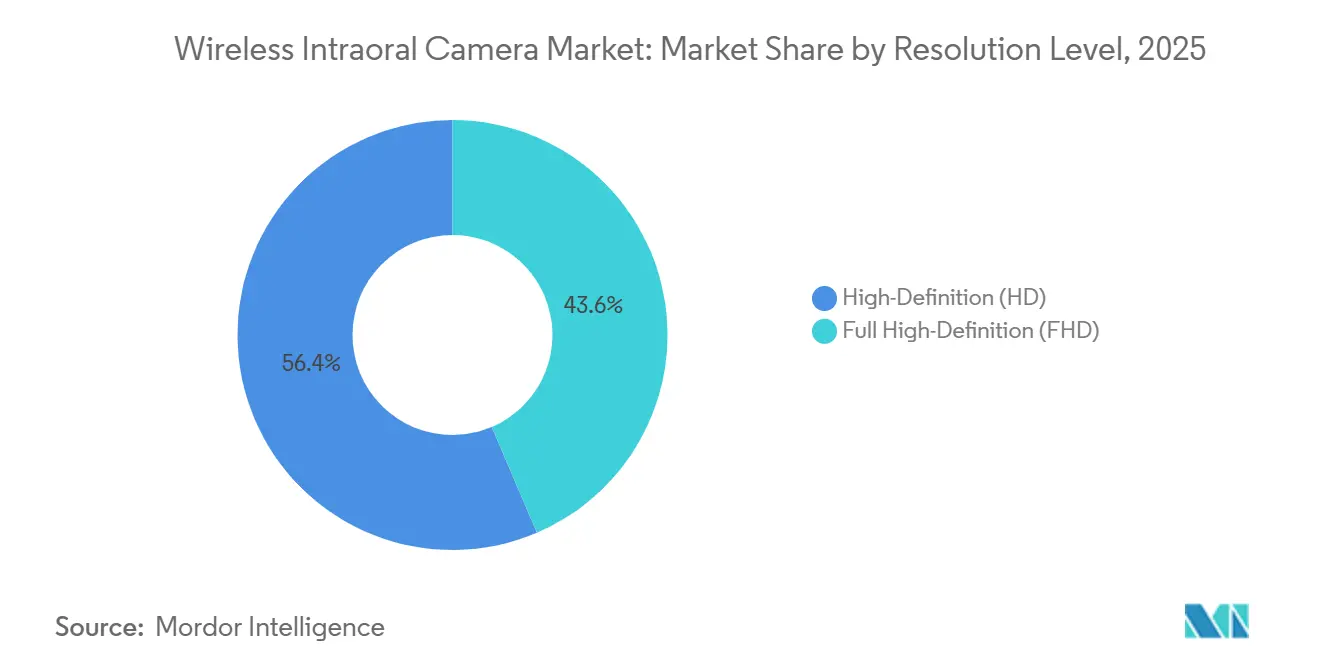

- Por resolução, os modelos de alta definição representaram 56,43% da participação de receita em 2025; as câmeras de full alta definição têm previsão de expansão a um CAGR de 11,54% até 2031.

- Por tecnologia de sensor, o CMOS deteve 71,54% da participação do mercado de câmera intraoral sem fio em 2025, enquanto seu segmento tem projeção de crescimento a um CAGR de 11,12% até 2031.

- Por conectividade, o Wi-Fi liderou com 48,76% de participação em 2025; o Bluetooth deve registrar o maior CAGR de 11,84% até 2031.

- Por aplicação, a implantologia representou 27,65% do tamanho do mercado de câmera intraoral sem fio em 2025, e a ortodontia está avançando a um CAGR de 12,65% até 2031.

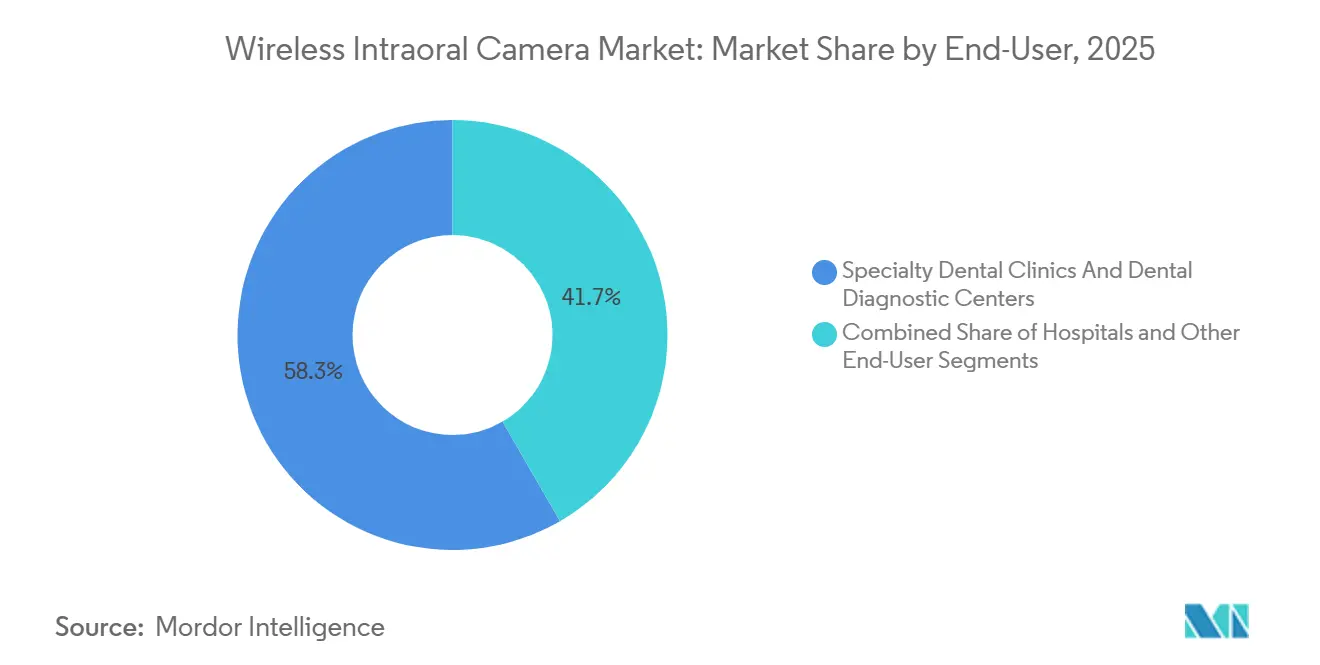

- Por usuário final, clínicas odontológicas especializadas e centros de diagnóstico capturaram uma participação de 58,33% em 2025, enquanto os hospitais devem crescer a um CAGR de 11,78% até 2031.

- Por distribuição, as vendas diretas representaram 55,87% de participação em 2025; os canais online têm previsão de crescimento a um CAGR de 12,43% até 2031.

- Por geografia, a América do Norte liderou com 44,76% de participação em 2025 e a Ásia-Pacífico está posicionada para um CAGR de 10,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Câmera Intraoral Sem Fio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Mudança em Direção a Fluxos de Trabalho de Odontologia Digital | +2.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Câmeras Intraorais com Plataformas de IA | +2.3% | América do Norte, Europa, metrópoles da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços Contínuos na Tecnologia de Imagem Sem Fio | +1.9% | Global, adoção mais rápida em mercados com maturidade tecnológica | Curto prazo (≤2 anos) |

| Crescente Adoção da Teleodontologia em Áreas Rurais | +1.6% | Ásia-Pacífico, América Latina, MENA, interior dos EUA | Longo prazo (≥4 anos) |

| Crescente Carga de Cáries Dentárias e Doenças Periodontais | +1.4% | Maior prevalência em mercados emergentes | Longo prazo (≥4 anos) |

| Expansão da Cobertura de Seguro Odontológico em Mercados Emergentes | +1.2% | Ásia-Pacífico, América Latina, MENA | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Mudança em Direção a Fluxos de Trabalho de Odontologia Digital

Entre 2023 e 2024, a participação de consultórios totalmente digitais aumentou de 48% para 57%, posicionando as câmeras sem fio como a porta de entrada para registros sem papel. Os instrumentos sem fio simplificam as consultas à cadeira ao permitir que os clínicos anotem lesões em telas montadas no teto enquanto os pacientes assistem em tempo real, aumentando a aceitação do tratamento. Os dados dos distribuidores mostram que os consultórios estão desviando orçamentos de hardware de uso único para assinaturas integradas que agrupam câmeras, software de imagem e armazenamento em nuvem. O reconhecimento da ISO 23450:2021 pela FDA em 2023 encurtou as autorizações 510(k) e acelerou as atualizações de produtos[1]FDA, "Reconhecimento da ISO 23450:2021," fda.gov. À medida que os fluxos de trabalho convergem para a arquitetura em nuvem, os fornecedores que combinam óptica sem fio com APIs de gestão de consultório ganham uma vantagem defensável.

Integração de Câmeras Intraorais com Plataformas de Inteligência Artificial

O uso de IA na odontologia dobrou para 18% dos consultórios em 2024, após estudos mostrarem precisão de 72 a 95% na detecção de cáries usando conjuntos de dados de câmeras intraorais. Instrumentos habilitados para IA de borda, como o DEXIS Ti2, destacam áreas suspeitas durante a captura, reduzindo a variância diagnóstica em grupos com múltiplas unidades. A parceria da Vatech com a Pearl AI permite que as clínicas assinem algoritmos de nicho sem substituir o hardware, ancorando a receita de software a longo prazo. Pesquisas com pacientes revelam que os recursos visuais sinalizados por IA elevam a aceitação de casos em mais de 20%, reformulando a imagem de um centro de custo para um catalisador de receita.

Avanços Contínuos na Tecnologia de Imagem Sem Fio

Os sensores full HD agora se igualam aos sistemas com fio em precisão diagnóstica, com sensibilidade de 84,62% na detecção de cáries em comparação com 79,52% para fotografia por smartphone. Dispositivos multimodo como o DIAGNOcam Vision da KaVo combinam transiluminação, fluorescência e fotografia em um único instrumento de 12 milímetros, reduzindo o tempo de configuração por exame em 40%. Os instrumentos com Bluetooth 5.0 oferecem latência inferior a 100 milissegundos em distâncias de 10 metros, enquanto as unidades Wi-Fi lidam com vídeo 1080p a 60 fps para casos complexos. A duração da bateria continua sendo uma preocupação, levando os fornecedores a fornecer berços de carregamento por indução que também funcionam como estações de controle de infecção.

Crescente Adoção da Teleodontologia em Áreas Rurais

As imagens intraorais sem fio revisadas de forma assíncrona agora atingem sensibilidade de 95% e especificidade de até 93%, rivalizando com os exames à cadeira. Os programas de Lar Dental Virtual permitem que higienistas capturem imagens em escolas e as transmitam para dentistas supervisores, reduzindo os custos por paciente em até 40%. Na Índia, a proporção dentista-população é de 1:10.000, bem abaixo das diretrizes da OMS, tornando as câmeras sem fio centrais para a expansão do acesso. O atraso regulatório persiste; apenas 23 estados dos EUA obrigam as seguradoras privadas a pagar por consultas assíncronas. Dispositivos abaixo de USD 500 em sites de comércio eletrônico frequentemente carecem de criptografia compatível com HIPAA, expondo os consultórios a penalidades por violação de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Sistemas Sem Fio | -1.8% | Ásia-Pacífico emergente, América Latina, MENA | Curto prazo (≤2 anos) |

| Duração Limitada da Bateria e Problemas de Conectividade | -1.3% | Global, especialmente consultórios de alto volume | Curto prazo (≤2 anos) |

| Falta de Protocolos de Imagem Padronizados | -0.9% | Maior fragmentação em mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética em Relação às Imagens dos Pacientes | -0.7% | Jurisdições do GDPR e HIPAA na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas Sem Fio

Instrumentos de nível profissional com preços entre USD 1.909 e USD 5.495 consomem até 25% do orçamento de capital de uma clínica em fase inicial. O arrendamento e os pacotes de assinatura compensam parcialmente o impacto do preço ao converter despesas de capital em despesas operacionais; a MouthWatch oferece hardware por USD 299 com uma taxa mensal de software de USD 49 que distribui o fluxo de caixa ao longo de 36 ou mais meses. No entanto, os consultórios em mercados onde o gasto odontológico anual per capita é inferior a USD 50 ainda preferem câmeras USB com fio a preços abaixo de USD 799.

Problemas de Duração Limitada da Bateria e Confiabilidade da Conectividade

As células típicas de polímero de lítio alimentam apenas duas horas de imagem contínua, forçando o carregamento no meio do dia em clínicas que atendem 30 pacientes diariamente. Os armários metálicos e as paredes de radiografia revestidas de chumbo podem atenuar os sinais Bluetooth, enquanto um único fluxo de vídeo 1080p consome de 15 a 20 Mbps, saturando o Wi-Fi de pequenos escritórios. Os fabricantes respondem com designs de protocolo duplo que alternam entre Wi-Fi e Bluetooth com base na intensidade do sinal, embora com maior custo de lista de materiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Resolução: FHD Ganha Terreno com a Demanda de Especialistas

As câmeras full HD estão crescendo a um CAGR de 11,54%, quase dois pontos percentuais mais rápido do que o mercado mais amplo de Câmera Intraoral Sem Fio. A precisão submilimétrica é vital para a avaliação do local do implante e o posicionamento de bráquetes ortodônticos, onde erros de 0,5 milímetro podem comprometer os resultados. O DIAGNOcam Vision da KaVo mostra como as modalidades agrupadas justificam seu prêmio de USD 4.500 porque os clínicos alternam entre fluorescência e transiluminação sem trocar de dispositivo.

Os sistemas de Alta Definição ainda dominam com 56,43% de participação porque os sensores 1080p capturam e comprimem imagens 30% mais rápido, maximizando o rendimento em consultórios de alto volume do Medicaid. A câmera Plus+ da MouthWatch a USD 999 se integra com mais de 50 plataformas de software, facilitando a adoção para clínicas que migram do filme. Os sensores 4K permanecem um nicho dado o tamanho de arquivo de 100 MB que sobrecarrega o armazenamento em nuvem e a largura de banda rural. A ISO 23450:2021 estabelece requisitos mínimos de resolução, mas não chega a exigir FHD, portanto, a necessidade clínica, e não a regulamentação, ditará a velocidade de atualização.

Por Tecnologia de Sensor: A Dominância do CMOS Reflete Física e Economia

Os sensores CMOS capturaram 71,54% de participação em 2025 e têm previsão de crescimento anual de 11,12%. A conversão analógico-digital no chip reduz o consumo de energia em até 60%, estendendo o tempo de funcionamento da bateria em instrumentos sem fio[2]IEEE, "Sensores CMOS de Baixo Consumo para Imagem Médica," ieeexplore.ieee.org. O DEXIS Ti2 usa CMOS para atingir resolução espacial de 20 lp/mm, permitindo que os clínicos detectem lesões iniciais no esmalte antes que se tornem visíveis radiograficamente.

O CCD mantém um pequeno nicho para imagens de fluorescência com luz ultrafraca, mas perde terreno à medida que a iluminação traseira do CMOS iguala sua eficiência quântica. A demanda de câmeras para smartphones e automotivas empurra os custos de wafer de CMOS abaixo de USD 15, permitindo que os fabricantes de equipamentos originais chineses subprecifiquem os titulares ocidentais em até 70%. À medida que o hardware se torna uma commodity, os fornecedores se diferenciam por meio de pacotes de software de IA e contratos de serviço, em vez de fichas técnicas de sensores.

Por Tecnologia de Conectividade: Bluetooth Cresce com o Emparelhamento de Múltiplos Dispositivos

As unidades Bluetooth estão registrando um CAGR de 11,84%, o mais rápido entre os tipos de conectividade, à medida que as clínicas implantam carrinhos móveis e vans de triagem comunitária onde os links ponto a ponto superam o Wi-Fi de escritório congestionado. O Bluetooth 5.0 suporta taxa de transferência de 2 Mbps em 10 metros, suficiente para imagens estáticas de alta resolução e clipes curtos. O MouthCAM da Dentulu alterna automaticamente entre Bluetooth e Wi-Fi, reduzindo as conexões interrompidas em 60% em comparação com os concorrentes de protocolo único.

O Wi-Fi continua a comandar 48,76% de participação porque o vídeo 1080p a 60 fps precisa de largura de banda sustentada de mais de 15 Mbps. RF proprietário e NFC juntos representam menos de 3% das remessas, principalmente em sistemas legados. A falta de um padrão equivalente ao DICOM para fotografias intraorais prolonga os silos de software e complica a migração de dados em múltiplos locais.

Por Aplicação: A Ortodontia Acelera com a Adoção de Alinhadores

A implantologia liderou com 27,65% da receita em 2025, mas a ortodontia tem previsão de crescimento mais rápido a 12,65% à medida que os alinhadores transparentes proliferam e as seguradoras exigem comprovação fotográfica para pré-autorização. A Align Technology processou 2,8 milhões de casos de alinhadores no terceiro trimestre de 2024, sublinhando o papel da imagem no planejamento do tratamento.

As câmeras sem fio permitem que os ortodontistas tirem fotos de progresso em cada consulta sem reposicionar os pacientes, reduzindo o tempo na cadeira em até 5 minutos. A endodontia e a cirurgia oral detêm cada uma participações na faixa intermediária, impulsionadas pelas necessidades de documentação médico-legal. Os modelos de teleodontologia em escolas e casas de repouso dos EUA reduziram os custos por paciente em até 40%, embora o reembolso desigual mantenha o crescimento irregular.

Por Usuário Final: Os Hospitais Reduzem a Diferença nas Redes Integradas

As clínicas odontológicas especializadas e os centros de diagnóstico controlaram 58,33% da demanda em 2025 porque mais de 25 pacientes diários amortizam rapidamente os custos dos dispositivos. Os hospitais, no entanto, estão crescendo a um CAGR de 11,78% à medida que as redes de prestação integrada padronizam os fluxos de trabalho de imagem em ambientes hospitalares e ambulatoriais. As câmeras sem fio agilizam os uploads de registros eletrônicos de saúde, reduzindo o tempo de documentação em mais de 40% e auxiliando na conformidade com a Joint Commission.

Os programas acadêmicos e as agências de saúde pública juntos compreendem aproximadamente um quinto da demanda, valorizando a robustez e a compatibilidade em detrimento da resolução de ponta. Os consultórios de grupo com múltiplas cadeiras estão cada vez mais rotacionando câmeras Bluetooth entre as salas de atendimento para reduzir os gastos por cadeira em até 70%.

Por Canal de Distribuição: As Vendas Online Crescem com os Pacotes de Assinatura

As vendas diretas mantiveram 55,87% de participação em 2025 porque equipamentos de alto valor ainda precisam de financiamento de distribuidores, instalação e treinamento de pessoal. No entanto, os canais online estão acelerando a um CAGR de 12,43% à medida que os fabricantes capturam margem total e agrupam análises de IA e armazenamento em nuvem. A Henry Schein registrou vendas de mercadorias odontológicas de USD 1,8 bilhão no terceiro trimestre de 2025, ilustrando o poder de permanência dos distribuidores.

Os modelos de assinatura reformulam o fluxo de caixa: a câmera de USD 299 da MouthWatch com uma taxa mensal de USD 49 chegou a 42.000 consultórios, provando que o preço no modelo de software como serviço pode perturbar os ecossistemas de distribuidores legados. As regras do MDR da UE que exigem representantes autorizados na região ainda protegem os distribuidores europeus das importações diretas, preservando estruturas híbridas de entrada no mercado.

Análise Geográfica

A América do Norte deteve uma participação de 44,76% em 2025, apoiada por 61 dentistas por 100.000 habitantes e 77% de penetração de seguros, ambos os quais reduzem o risco das compras de capital. As vendas líquidas de nove meses de 2025 da Henry Schein de USD 9,3 bilhões, alta de 3,8% em relação ao ano anterior, sinalizam ciclos de renovação estáveis para imagem digital[3]Henry Schein Inc., "Formulário 10-Q para o terceiro trimestre de 2025," henryschein.com . O reembolso da teleodontologia permanece desigual, com apenas 23 estados exigindo cobertura por pagadores privados, amortecendo a adoção rural. O alto índice de cuidados preventivos do Canadá e o crescente gasto da classe média do México também sustentam o impulso regional.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 10,54% até 2031, o mais rápido do mundo. Os registros públicos chineses dos principais fabricantes de equipamentos originais mostram expansão de dois dígitos, enquanto a receita de 2024 da Vatech de KRW 101,98 bilhões (USD 76,5 milhões) sublinha o crescimento liderado pelas exportações. A escassez de especialistas na Índia torna as câmeras sem fio críticas para os projetos piloto de teleodontologia em cidades de segundo nível. A população envelhecida do Japão sustenta a demanda por diagnósticos de implantes, e a robusta base de exportação da Coreia do Sul a posiciona como um polo de fabricação regional, mesmo que a adoção doméstica fique para trás.

A Europa representa aproximadamente um quarto da receita global. A aplicação do MDR da UE em maio de 2024 elevou as barreiras de conformidade, favorecendo os titulares com certificações de Classe II. Alemanha, França e Reino Unido cada um superam 50 dentistas por 100.000 pessoas, mas o reembolso para imagem preventiva varia por país, levando a uma adoção desigual. A expansão de capacidade da Planmeca no final de 2024 na Finlândia se prepara para os lançamentos da IDS 2025 e indica confiança na fabricação local premium. Oriente Médio, África e América do Sul permanecem incipientes devido a lacunas de banda larga e mercados de seguros fragmentados, mas as doações de fornecedores — como a doação de equipamentos da Vatech em 2024 ao Hospital Tygerberg — semeiam o crescimento a longo prazo.

Cenário Competitivo

O mercado de câmera intraoral sem fio apresenta fragmentação moderada. Os líderes ocidentais como Dentsply Sirona, Planmeca e Carestream Dental protegem as bases instaladas por meio do bloqueio de ecossistema; a migração pode exceder USD 50.000 em custos de conversão. Os lançamentos de IA de borda, como o DEXIS Ti2, reduzem a variabilidade diagnóstica na captura, atraindo organizações de serviços odontológicos com múltiplas unidades.

Os concorrentes asiáticos aproveitam as vantagens de custo: a Shenzhen Bangvo vende câmeras CMOS por USD 399-799, mas tem dificuldades com a cobertura de pós-venda em mercados do GDPR. A parceria da Vatech com a Pearl AI em 2025 ilustra uma mudança das margens de hardware para a receita recorrente anual de assinaturas, ecoando os manuais de software como serviço em imagem médica. O modelo direto ao consultório da MouthWatch converte despesas de capital em despesas operacionais e integrou 42.000 consultórios sem suporte de distribuidores legados.

Os diferenciais estão mudando de megapixels para fluxo de trabalho: duração da bateria, segurança cibernética e integração perfeita com registros eletrônicos de saúde lideram as listas de verificação dos compradores. A ISO 23450:2021 estabelece uma linha de base de desempenho, deixando a interoperabilidade voluntária, portanto, os fornecedores que correm para certificar APIs em nuvem e criptografia de ponta a ponta estão prontos para ganhar participação em ciclos de compras cada vez mais centrados na conformidade.

Líderes do Setor de Câmera Intraoral Sem Fio

Dentsply Sirona

Planmeca Oy

MouthWatch LLC

Carestream Dental LLC

Acteon Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Vatech fez parceria com a Pearl AI para incorporar algoritmos de cáries, implantes e periodontia em seu conjunto de imagens.

- Dezembro de 2024: A Planmeca investiu na fabricação finlandesa para preparar novas unidades odontológicas e scanners para a IDS 2025.

Escopo do Relatório Global do Mercado de Câmera Intraoral Sem Fio

De acordo com o escopo do relatório, uma câmera intraoral sem fio é um pequeno dispositivo portátil usado por profissionais odontológicos para capturar imagens e vídeos em tempo real do interior da boca de um paciente. Ela opera sem cabos físicos, proporcionando maior flexibilidade e facilidade de uso durante os exames. Esta tecnologia melhora a precisão diagnóstica e a comunicação com o paciente.

O Mercado de Câmera Intraoral Sem Fio é Segmentado por Nível de Resolução (HD e FHD), Tecnologia de Sensor (CMOS e CCD), Tecnologia de Conectividade (Wi-Fi, Bluetooth e Outros), Aplicação (Implantologia, Endodontia, Cirurgia Oral, Ortodontia e Outros), Usuário Final (Hospitais, Clínicas Especializadas e Outros), Canal de Distribuição (Direto, Distribuidores e Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Alta Definição (HD) |

| Full Alta Definição (FHD) |

| CMOS |

| CCD |

| Wi-Fi |

| Bluetooth |

| Outras Tecnologias de Conectividade |

| Implantologia |

| Endodontia |

| Cirurgia Oral e Maxilofacial |

| Ortodontia |

| Outras Aplicações |

| Hospitais |

| Clínicas Odontológicas Especializadas e Centros de Diagnóstico Odontológico |

| Outros Usuários Finais |

| Vendas Diretas |

| Distribuidores |

| Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Nível de Resolução | Alta Definição (HD) | |

| Full Alta Definição (FHD) | ||

| Por Tecnologia de Sensor | CMOS | |

| CCD | ||

| Por Tecnologia de Conectividade | Wi-Fi | |

| Bluetooth | ||

| Outras Tecnologias de Conectividade | ||

| Por Aplicação | Implantologia | |

| Endodontia | ||

| Cirurgia Oral e Maxilofacial | ||

| Ortodontia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas Odontológicas Especializadas e Centros de Diagnóstico Odontológico | ||

| Outros Usuários Finais | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Distribuidores | ||

| Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de câmera intraoral sem fio?

O mercado é avaliado em USD 256,69 milhões em 2026 e tem projeção de atingir USD 408,72 milhões até 2031.

Qual segmento está crescendo mais rapidamente dentro da imagem intraoral sem fio?

As aplicações ortodônticas estão se expandindo a um CAGR de 12,65% graças ao crescimento dos alinhadores transparentes.

Por que os sensores CMOS estão superando o CCD nas novas câmeras sem fio?

O CMOS oferece menor consumo de energia e menor passo de pixel, estendendo a vida útil da bateria e melhorando a qualidade da imagem a um custo menor.

Como os canais online estão mudando a aquisição?

Os fabricantes agora agrupam câmeras com assinaturas em nuvem, capturando margem total e convertendo despesas de capital em despesas operacionais para as clínicas.

Qual região deve apresentar o crescimento mais forte?

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 10,54% até 2031, à medida que a imagem sem fio compensa a escassez de especialistas.

Qual continua sendo o maior obstáculo técnico para a adoção generalizada?

A duração da bateria, com a maioria dos instrumentos durando cerca de duas horas de uso contínuo antes de precisar de recarga.

Página atualizada pela última vez em: