Tamanho e Participação do Mercado de Segurança Física da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

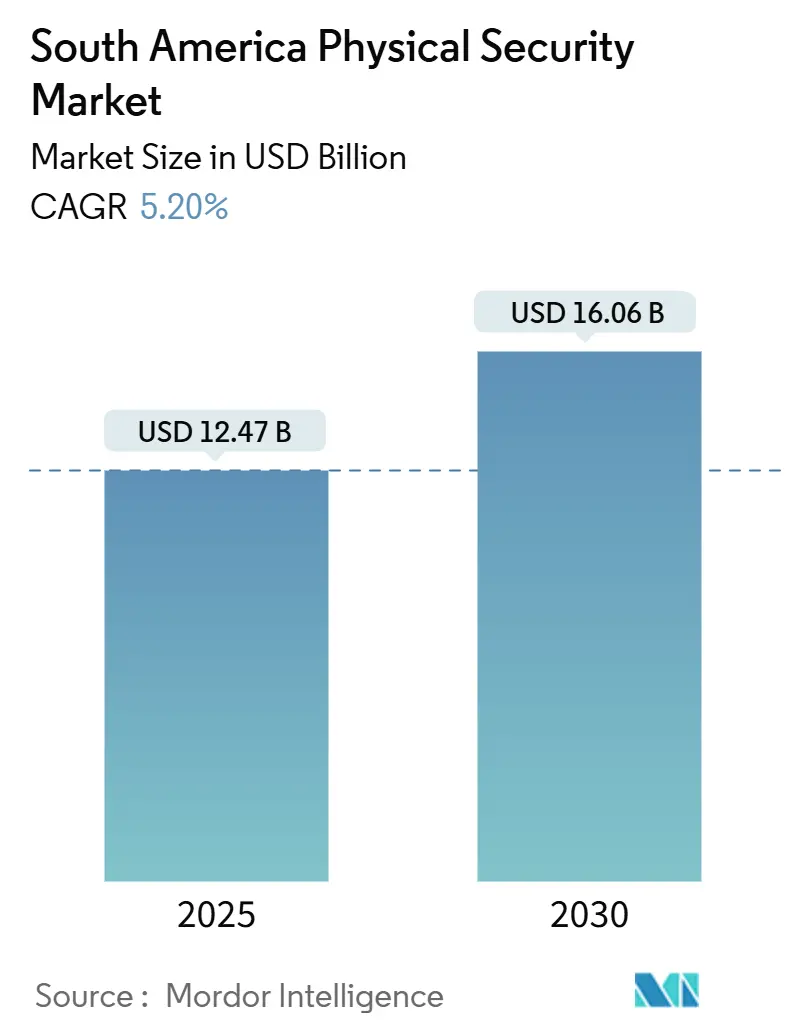

| Tamanho do Mercado (2025) | 12.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física da América do Sul por Mordor Intelligence

O tamanho do mercado de Segurança Física da América do Sul é de USD 12,47 bilhões em 2025 e a previsão é de que alcance USD 16,06 bilhões até 2030, expandindo-se a uma CAGR de 5,20%. A expansão está ancorada no rápido crescimento urbano, na persistência da criminalidade nas áreas metropolitanas e nos investimentos do setor público em infraestrutura de cidades inteligentes. Programas governamentais que exigem verificação biométrica, a queda no preço de câmeras baseadas em IP e o crescente interesse por modelos de implantação em nuvem estão se combinando para ampliar a base de clientes endereçável. O nearshoring está incentivando os fabricantes a reformular os sistemas de perímetro e controle de acesso para atender aos padrões internacionais de conformidade, enquanto a análise baseada em inteligência artificial ajuda as agências de segurança pública a responder mais rapidamente em corredores urbanos densos. As tarifas de importação e as regras de conteúdo local no Brasil e na Argentina continuam sendo obstáculos de custo, mas a migração para modelos baseados em assinatura de Videovigilância como Serviço (VSaaS) e Controle de Acesso como Serviço (ACaaS) continua atraindo clientes com orçamento limitado para plataformas escaláveis.

Principais Conclusões do Relatório

- Por tipo de sistema, a videovigilância liderou com 39,63% da participação do mercado de segurança física da América do Sul em 2024; os sistemas biométricos avançam a uma CAGR de 5,88% até 2030.

- Por modelo de serviço, o VSaaS deteve uma participação de 32,61% do tamanho do mercado de segurança física da América do Sul em 2024, enquanto o ACaaS registrou a maior CAGR projetada de 5,77%.

- Por modelo de implantação, as soluções em nuvem responderam por 54,73% do tamanho do mercado de segurança física da América do Sul em 2024 e estão se expandindo a uma CAGR de 6,22%.

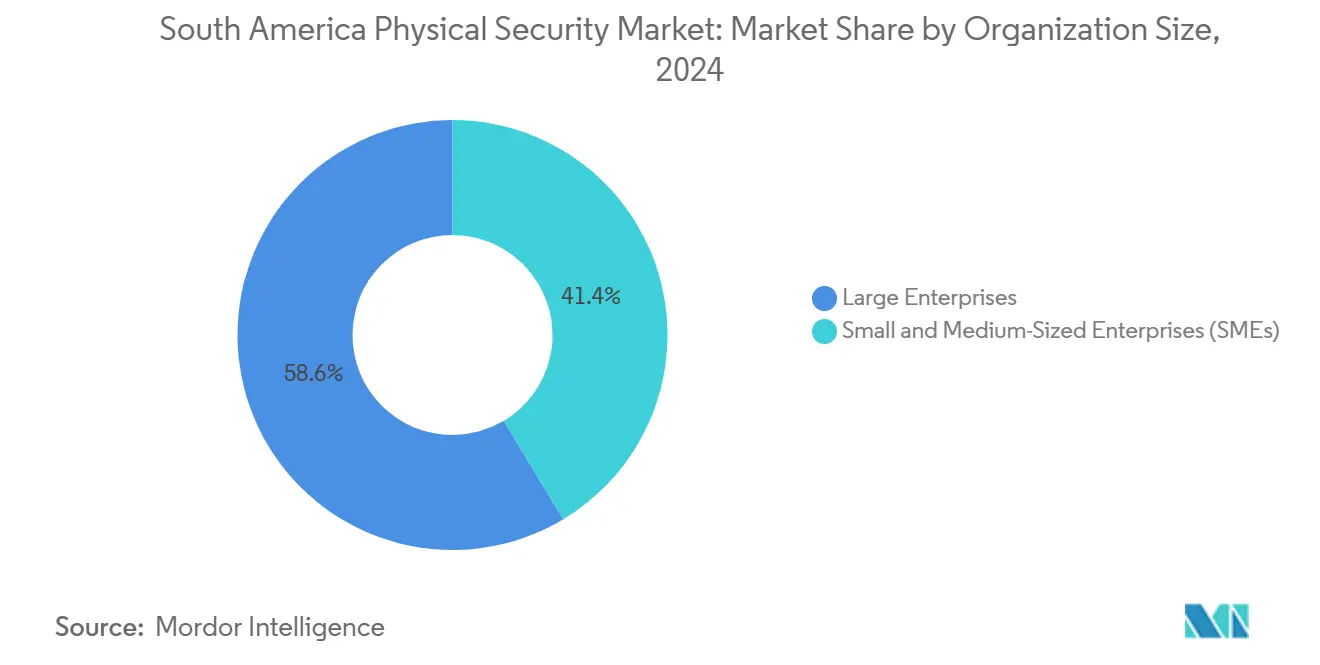

- Por porte da organização, as grandes empresas detiveram uma participação de 58,62% no mercado de segurança física da América do Sul em 2024; as pequenas e médias empresas crescem a uma CAGR de 6,31%.

- Por setor do usuário final, governo e segurança pública capturaram uma participação de receita de 27,93% em 2024 no mercado de segurança física da América do Sul; a área de saúde tem previsão de crescimento a uma CAGR de 5,76% até 2030.

- Por país, o Brasil representou 29,98% da participação do mercado de segurança física da América do Sul em 2024 e avança a uma CAGR de 6,01% até 2030.

Tendências e Perspectivas do Mercado de Segurança Física da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais exigem protocolos de alta segurança | +1.2% | Global, com ganhos iniciais na Colômbia, Brasil e México | Médio prazo (2 a 4 anos) |

| Expansão de implantações de cidades inteligentes e edifícios inteligentes | +0.9% | Brasil, México e Colômbia como núcleo, com transbordamento para a Argentina | Longo prazo (≥ 4 anos) |

| Adoção de VSaaS e ACaaS baseados em nuvem por PMEs | +0.8% | Global, particularmente Brasil e México | Curto prazo (≤ 2 anos) |

| Queda de custos e maior retorno sobre investimento de hardware baseado em IP | +0.7% | Global | Médio prazo (2 a 4 anos) |

| Atualizações de segurança em fábricas impulsionadas pelo nearshoring | +0.6% | México, Brasil e Colômbia | Médio prazo (2 a 4 anos) |

| Análise de vídeo com inteligência artificial para combater pontos críticos de criminalidade urbana | +0.5% | Brasil, Colômbia e México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais Exigem Protocolos de Alta Segurança

Os mandatos governamentais estão obrigando as empresas a adotar sistemas de segurança avançados. A Política Nacional de Transformação Digital da Colômbia promove a implantação de reconhecimento facial em todo o país, enquanto o Brasil exige verificação biométrica para o pagamento de benefícios sociais. [1]Richard Santa, "Progresso da Colômbia em Direção às Cidades Inteligentes e os Desafios," AVI Latinoamérica, avilatinoamerica.comO projeto piloto biométrico CURP do México em Veracruz sinaliza uma tendência em direção à gestão unificada de identidade. Esses estatutos impulsionam atualizações contínuas à medida que as empresas preparam seus ativos para o cumprimento de normas cada vez mais rigorosas. Os gastos, portanto, estão desvinculados das oscilações econômicas de curto prazo, sustentando um crescimento estável no mercado de Segurança Física da América do Sul. Os efeitos secundários incluem a demanda por dispositivos de borda com proteção cibernética que processam dados biométricos sensíveis com segurança.

Expansão de Implantações de Cidades Inteligentes e Edifícios Inteligentes

As autoridades municipais enxergam a segurança integrada como a espinha dorsal da transformação digital. Medellín oferece conectividade gratuita de metrô atendendo 80.000 usuários diários, enquanto Mompox planeja uma reforma de cidade inteligente de USD 20 bilhões para seus 45.000 habitantes. Esses projetos especificam circuito fechado de televisão, controle de acesso e sensores de IoT que devem interoperar com plataformas de tráfego, iluminação e Wi-Fi público. O pipeline de aquisições resultante favorece fornecedores que oferecem soluções completas e ciberseguras. Os incorporadores comerciais espelham essa tendência ao integrar segurança com sistemas de gestão predial para melhorar a segurança dos inquilinos e o uso de energia. À medida que as implantações amadurecem, a demanda migra para softwares de análise que extraem dados de vídeo para insights de planejamento urbano, reforçando a receita recorrente.

Adoção de VSaaS e ACaaS Baseados em Nuvem por PMEs

As PMEs optam cada vez mais por modelos de assinatura para obter vigilância de nível empresarial sem grandes desembolsos de capital. A Prosegur apresenta pacotes híbridos que combinam guardas presenciais, câmeras em nuvem e análise centralizada por inteligência artificial por meio de seus Centros de Operações de Segurança Inteligente. As mensalidades previsíveis ajudam as empresas menores a gerenciar o fluxo de caixa enquanto ampliam o quadro de funcionários. O Brasil e o México, que abrigam ecossistemas vibrantes de PMEs, registram a adoção mais rápida. Os provedores se beneficiam de receitas recorrentes à medida que os clientes dependem de firmware em nuvem e módulos de análise continuamente atualizados. A tendência também impulsiona a demanda por infraestrutura de rede resiliente em parques industriais e campi de uso misto.

Queda de Custos e Maior Retorno sobre Investimento de Hardware Baseado em IP

As economias de escala nas fábricas de semicondutores e a maior concorrência entre fornecedores estão reduzindo os preços de câmeras e leitores de acesso. A Hanwha Vision prevê câmeras com inteligência artificial de borda e análise generativa integrada que reduzem o uso de largura de banda enquanto produzem metadados mais ricos. A funcionalidade aprimorada melhora o retorno sobre o investimento ao reduzir falsos alarmes e permitir diagnósticos remotos que diminuem os custos de manutenção. Os integradores agora podem justificar projetos com retorno baseado em eficiências operacionais, em vez de narrativas baseadas no medo. O hardware IP acessível também acelera a migração do analógico para o digital, expandindo o setor de Segurança Física da América do Sul para propriedades comerciais de médio porte com maior sensibilidade a custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para soluções integradas | -0.8% | Global, afetando particularmente as PMEs no Brasil, México e Argentina | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança | -0.6% | Brasil, Argentina e Chile como núcleo, com transbordamento para a Colômbia | Médio prazo (2 a 4 anos) |

| Lacunas de conectividade rural e infraestrutura de energia | -0.5% | Restante da América do Sul, áreas rurais no Brasil e na Colômbia | Longo prazo (≥ 4 anos) |

| Tarifas de importação e regras de conteúdo local | -0.4% | Brasil e Argentina como núcleo, com impacto moderado no México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Soluções Integradas

Suítes completas de vigilância, controle de acesso e detecção de intrusão exigem hardware, licenciamento e serviços profissionais substanciais. Mesmo com opções em nuvem, muitas entidades preferem o armazenamento local para evidências sensíveis, o que mantém os custos iniciais elevados. A integração de subsistemas distintos frequentemente requer middleware personalizado e instalação especializada, o que pode elevar os custos do projeto além do orçamento das PMEs. As restrições de financiamento resultam em implantações em fases que retardam a conversão de receita para os fornecedores no setor de Segurança Física da América do Sul. Embora os preços dos equipamentos estejam em queda, a mão de obra de instalação e a documentação de conformidade continuam sendo componentes de custo significativos.

Preocupações com Privacidade de Dados e Cibersegurança

A oposição pública à vigilância indiscriminada ganhou força após estudos que criticaram o programa de reconhecimento facial Smart Sampa de São Paulo por viés algorítmico. As organizações agora exigem criptografia de ponta a ponta e políticas rígidas de retenção de dados, o que prolonga os ciclos de aquisição. Violações que afetam fluxos de vídeo ou cofres biométricos acarretam penalidades reputacionais e regulatórias, especialmente sob o marco da LGPD do Brasil. Os fornecedores precisam investir em firmware seguro por design e em testes de penetração contínuos, o que pode inflar os orçamentos de P&D. Essas questões moderam a adoção, particularmente entre entidades públicas receosas de reações da sociedade civil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: A Videovigilância Mantém Posição de Destaque

A videovigilância entregou 39,63% da participação do mercado de Segurança Física da América do Sul em 2024, à medida que as organizações migraram de ecossistemas analógicos para IP com suporte a análise por inteligência artificial. A dominância do segmento reflete sua adaptabilidade ao varejo, ao transporte e à vigilância urbana. As câmeras IP se integram perfeitamente às redes de TI existentes, reduzindo os custos incrementais de configuração e desbloqueando análises em nuvem que elevam a consciência situacional. As implantações híbridas ajudam os proprietários a preservar os investimentos já realizados em infraestrutura coaxial, impulsionando a adoção em municípios com orçamento limitado. As soluções biométricas e de perímetro complementam as câmeras, expandindo o tamanho do mercado de Segurança Física da América do Sul ao simplificar a verificação de identidade nos acessos das instalações e ao proteger áreas maiores, como parques industriais.

O crescimento nos sistemas biométricos é sustentado por mandatos regulatórios e pela maior acessibilidade dos sensores. Os algoritmos de reconhecimento de impressões digitais e facial agora operam em dispositivos de borda de baixo consumo, minimizando a latência e garantindo a conformidade com a residência de dados. Os fornecedores agrupam a biometria com software de controle de acesso para oferecer painéis unificados que correlacionam registros de entrada com evidências em vídeo. Essa convergência simplifica as trilhas de auditoria, atraindo operadores de infraestrutura crítica que precisam documentar a cadeia de custódia. À medida que as plataformas híbridas amadurecem, os compradores esperam escalabilidade perfeita, um requisito que favorece fornecedores que oferecem SDKs abertos e microsserviços nativos em nuvem.

Por Modelo de Serviço: Serviços em Nuvem Aceleram as Receitas Recorrentes

O VSaaS capturou 32,61% do tamanho do mercado de Segurança Física da América do Sul em 2024. As organizações terceirizam armazenamento, atualizações de firmware e análises para provedores especializados que garantem acordos de nível de serviço. O ACaaS, em expansão a uma CAGR de 5,77%, é igualmente atraente, pois elimina a manutenção de servidores locais e suporta o provisionamento rápido de credenciais para funcionários temporários. O monitoramento remoto gera valor para as PMEs que não possuem centros de operações de segurança; analistas terceirizados triagem alarmes durante todo o dia, encaminhando incidentes verificados para os respondentes locais.

As estruturas de serviço híbridas integram guardas humanos com análise por inteligência artificial. Os iSOCs multinacionais da Prosegur fundem feeds em tempo real de câmeras, sensores de IoT e rastreadores GPS para despachar patrulhas móveis quando anomalias surgem. Para os clientes, o modelo de assinatura converte despesas de capital imprevisíveis em orçamentos operacionais fixos. Para os fornecedores, os contratos plurianuais garantem o fluxo de caixa e permitem a venda adicional de módulos de análise avançada como atualizações de software.

Por Modelo de Implantação: Soluções em Nuvem Lideram a Transformação Digital

Os modelos de implantação em nuvem dominam com 54,73% de participação de mercado em 2024 e mantêm a maior taxa de crescimento a uma CAGR de 6,22% até 2030, refletindo a preferência das organizações por soluções de segurança escaláveis e econômicas. As implantações locais continuam a atender organizações com requisitos rígidos de soberania de dados ou necessidades de integração com sistemas legados, particularmente nos setores governamental e de serviços financeiros. As implantações de borda e híbridas estão ganhando força à medida que as organizações buscam equilibrar os benefícios da nuvem com capacidades de processamento local para aplicações em tempo real.

A integração da computação de borda está se tornando cada vez mais importante à medida que as organizações buscam processar análises de vídeo localmente, mantendo a conectividade com a nuvem para funções de gerenciamento e armazenamento. O roteiro tecnológico de 2025 da Hanwha Vision enfatiza câmeras com inteligência artificial de borda que reduzem os requisitos de largura de banda enquanto fornecem capacidades de processamento em tempo real.

Por Porte da Organização: As PMEs Impulsionam a Democratização do Mercado

As Grandes Empresas mantêm a maior participação de mercado com 58,62% em 2024, aproveitando seus orçamentos substanciais para implementar sistemas de segurança abrangentes em múltiplas instalações. As Pequenas e Médias Empresas representam o segmento de crescimento mais rápido com uma CAGR de 6,31% até 2030, impulsionadas pela queda nos custos de tecnologia e pela disponibilidade de modelos de serviço baseados em nuvem que eliminam as barreiras de entrada.

A democratização das tecnologias de segurança avançadas está permitindo que as PMEs acessem capacidades anteriormente reservadas para grandes organizações, incluindo análise de vídeo com inteligência artificial e sistemas de controle de acesso biométrico. Os modelos de serviço baseados em nuvem são particularmente atraentes para as PMEs, pois oferecem funcionalidade de nível empresarial com custos mensais previsíveis, em vez de investimento de capital substancial.

Por Setor do Usuário Final: A Área de Saúde Lidera o Crescimento em Meio à Diversificação

Os setores de Governo e Segurança Pública mantêm a maior participação de usuários finais com 27,93% em 2024, impulsionados por investimentos públicos substanciais em infraestrutura de cidades inteligentes e capacidades de aplicação da lei. A área de saúde emerge como o segmento vertical de crescimento mais rápido com uma CAGR de 5,76% até 2030, refletindo o aumento da conscientização sobre segurança após as vulnerabilidades relacionadas à pandemia e a necessidade de proteger dados sensíveis de pacientes e ativos farmacêuticos. O setor de Serviços Bancários, Financeiros e de Seguros representa um segmento de mercado significativo devido aos requisitos regulatórios e às necessidades de proteção de ativos de alto valor. As empresas de Tecnologia da Informação e Telecomunicações estão implementando sistemas de segurança avançados para proteger infraestruturas críticas e cumprir as regulamentações de proteção de dados.

Os setores de Transporte e Logística estão experimentando maior investimento em segurança impulsionado pelas tendências de nearshoring e pela necessidade de proteger a infraestrutura da cadeia de suprimentos. As organizações de varejo estão adotando análise de vídeo avançada para combater furtos e otimizar as operações das lojas por meio da análise do comportamento do cliente. O mercado de segurança residencial está crescendo à medida que a urbanização aumenta e as populações de classe média se expandem em toda a região.

Análise Geográfica

O Brasil ancora o cenário regional, detendo 29,98% da participação do mercado de Segurança Física da América do Sul em 2024. A verificação biométrica obrigatória para benefícios sociais e o projeto de grande escala Smart Sampa, com mais de 31.000 câmeras e financiamento mensal de USD 1,8 milhão, impulsionam aquisições constantes. A empresa local Intelbras fornece câmeras e DVRs fabricados domesticamente, reduzindo os custos de importação e satisfazendo as cotas de conteúdo local. A volatilidade cambial é um risco persistente, levando os fornecedores estrangeiros a se proteger por meio de joint ventures com integradores brasileiros.

O México se beneficia dos fluxos de nearshoring à medida que empresas de eletrônicos, automotivas e aeroespaciais realocam plantas da Ásia. A segurança de parques industriais de múltiplos hectares exige RADAR de perímetro, catracas de acesso credenciado e salas de controle redundantes. O comando integrado de segurança C5 na Cidade do México exemplifica o compromisso federal com a modernização da vigilância. Os testes biométricos CURP em Veracruz demonstram a penetração de soluções de identidade na base da pirâmide, estabelecendo um precedente para uma implantação mais ampla.

A Argentina e a Colômbia são candidatas emergentes para projetos piloto de cidades inteligentes. Buenos Aires aproveita um pacote de defesa de USD 750 milhões para modernizar terminais portuários e ferroviários, enquanto a alocação de USD 100 milhões em vigilância da Colômbia cobre 20 cidades de médio porte equipadas com reconhecimento facial. O gasto de USD 322 milhões do Uruguai em equipamentos de segurança em 2023 ressalta o apetite em economias menores. Os fornecedores que localizam interfaces e cumprem os estatutos de soberania de dados ganham vantagem competitiva à medida que as aquisições migram para contratos baseados em desempenho.

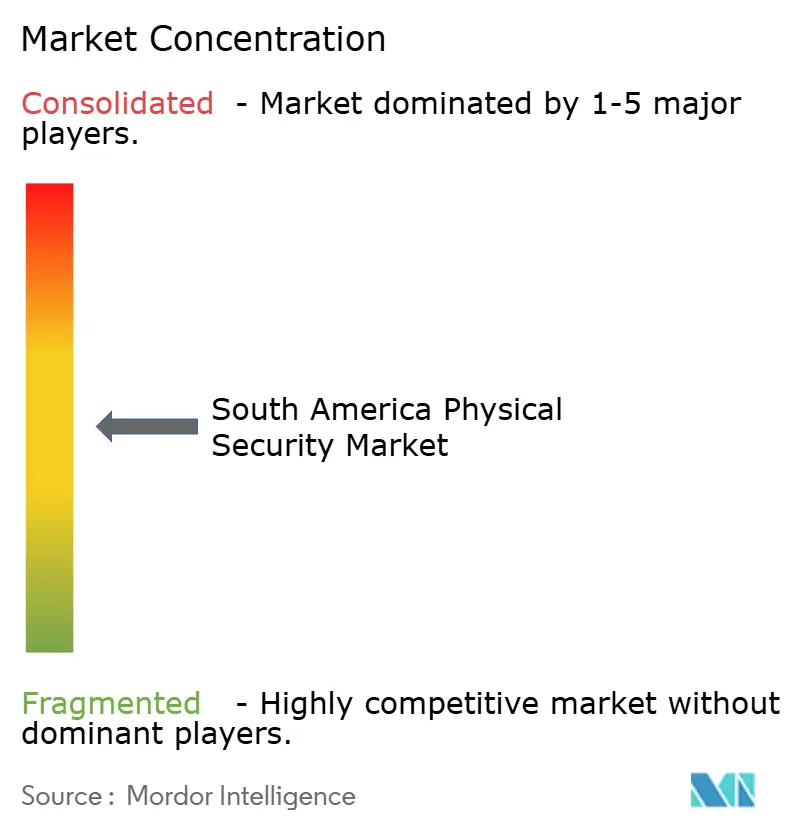

Cenário Competitivo

O setor de Segurança Física da América do Sul apresenta fragmentação moderada. Os fornecedores chineses Hikvision e Dahua combinam eficiência de custos com amplos catálogos de SKUs, enquanto as multinacionais diversificadas Honeywell, Bosch e Johnson Controls aproveitam plataformas integradas que unem controles de vídeo, intrusão e HVAC em painéis unificados. A empresa regional Intelbras ocupa a 11ª posição global com USD 434,44 milhões em receita, demonstrando a viabilidade da fabricação próxima aos mercados finais.[2]William Pao, "Security 50: O Otimismo Prevalece à Medida que a Segurança Retorna à Trajetória de Crescimento," asmag.com, asmag.com

A convergência das disciplinas físicas e cibernéticas está remodelando o tabuleiro competitivo. A Motorola Solutions integra o Alta SOS à sua suíte Avigilon para encaminhar alertas geolocalizados diretamente para centrais de atendimento de emergência.[3]Comunicado de Imprensa da Motorola Solutions, "Avigilon Atinge Taxa de Execução de Vendas Anuais de USD 1,5 Bilhão Após Aquisição pela Motorola," bctechnology.comA Allied Universal realizou cinco aquisições em 2025, incluindo a Celar Security na Colômbia, para aprimorar suas capacidades de análise em nuvem e engenharia. Empresas centradas em serviços como a Prosegur escalam iSOCs que fundem vigilância humana com vigilância por inteligência artificial, diferenciando-se pela capacidade de resposta e cobertura de múltiplos ativos.

A inovação se concentra em inteligência artificial de borda, arquitetura de confiança zero e APIs abertas. Os fabricantes que lançam kits de desenvolvimento de firmware atraem um ecossistema de parceiros que personaliza módulos de análise de varejo ou segurança industrial. As pressões de consolidação aumentam sobre os distribuidores de médio porte que carecem de capacidade de P&D. No entanto, nichos como proteção de perímetro marítimo e integração de dados de saúde oferecem espaço para entrantes especializados.

Líderes do Setor de Segurança Física da América do Sul

Bosch Security Systems GmbH

Dahua Technology Co., Ltd

Genetec Inc.

Hangzhou Hikvision Digital Technology Co., Ltd.

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Allied Universal adquiriu a Celar Security e a Soltes Technology na Colômbia, adicionando USD 490 milhões em receita anual em toda a América do Sul.

- Março de 2025: A Motorola Solutions aprimorou o Avigilon com o Alta SOS, atingindo uma taxa de execução de vendas anuais de USD 1,5 bilhão.

- Fevereiro de 2025: A Prosegur reportou um aumento de 32% no lucro líquido consolidado para EUR 17 milhões (USD 19,70 milhões) com crescimento orgânico de 45,3%, impulsionado por serviços baseados em tecnologia.

- Janeiro de 2025: A ASSA ABLOY expandiu seu portfólio de controle de acesso com a aquisição da 3millID e da Third Millennium Systems.

Escopo do Relatório do Mercado de Segurança Física da América do Sul

A segurança física refere-se à prevenção do acesso de indivíduos não autorizados a instalações controladas. As tecnologias de segurança física passaram por um desenvolvimento significativo recentemente, oferecendo proteção avançada a preços competitivos. Os dispositivos de segurança física utilizam tecnologia em nuvem e inteligência artificial para um processamento de dados em tempo real ainda mais sofisticado. Vários componentes automatizados de segurança física podem desempenhar múltiplas funções em um sistema de segurança física.

O mercado de segurança física da América do Sul é segmentado por tipo de sistema (sistema de videovigilância [vigilância por IP, vigilância analógica e vigilância híbrida], sistema físico de controle de acesso, sistema biométrico, segurança de perímetro e detecção de intrusão), tipo de serviço (Controle de Acesso como Serviço e Videovigilância como Serviço), tipo de implantação (local e nuvem), porte da organização (PMEs e grandes empresas), setor do usuário final (serviços governamentais, serviços bancários e financeiros, tecnologia da informação e telecomunicações, transporte e logística, varejo, saúde, residencial e outros setores de usuários finais) e país (Brasil, México, Argentina e Restante da América do Sul). O relatório oferece os tamanhos de mercado e as previsões para todos os segmentos acima em termos de valor (USD).

| Videovigilância | Vigilância por IP |

| Vigilância Analógica | |

| Vigilância Híbrida | |

| Sistemas Físicos de Controle de Acesso | |

| Sistemas Biométricos | |

| Segurança de Perímetro | |

| Detecção de Intrusão |

| Controle de Acesso como Serviço (ACaaS) |

| Videovigilância como Serviço (VSaaS) |

| Monitoramento Remoto como Serviço (RMaaS) |

| Local |

| Nuvem |

| Borda e Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Governo e Segurança Pública |

| Serviços Bancários, Financeiros e de Seguros |

| Tecnologia da Informação e Telecomunicações |

| Transporte e Logística |

| Varejo |

| Saúde |

| Residencial |

| Energia e Serviços Públicos |

| Outros Setores de Usuários Finais |

| Brasil |

| México |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Sistema | Videovigilância | Vigilância por IP |

| Vigilância Analógica | ||

| Vigilância Híbrida | ||

| Sistemas Físicos de Controle de Acesso | ||

| Sistemas Biométricos | ||

| Segurança de Perímetro | ||

| Detecção de Intrusão | ||

| Por Modelo de Serviço | Controle de Acesso como Serviço (ACaaS) | |

| Videovigilância como Serviço (VSaaS) | ||

| Monitoramento Remoto como Serviço (RMaaS) | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Borda e Híbrido | ||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | Governo e Segurança Pública | |

| Serviços Bancários, Financeiros e de Seguros | ||

| Tecnologia da Informação e Telecomunicações | ||

| Transporte e Logística | ||

| Varejo | ||

| Saúde | ||

| Residencial | ||

| Energia e Serviços Públicos | ||

| Outros Setores de Usuários Finais | ||

| Por País | Brasil | |

| México | ||

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2025 do mercado de Segurança Física da América do Sul?

O mercado é avaliado em USD 12,47 bilhões em 2025.

Com que velocidade se espera que o mercado de Segurança Física da América do Sul cresça?

Projeta-se que se expanda a uma CAGR de 5,20% até 2030.

Qual país detém a maior participação nos gastos?

O Brasil responde por 29,98% da receita regional em 2024.

Qual tipo de sistema lidera a adoção entre os segmentos?

A videovigilância lidera com 39,63% de participação em 2024.

Por que as PMEs estão adotando plataformas de segurança em nuvem?

Modelos de assinatura como VSaaS e ACaaS reduzem as despesas de capital e oferecem funcionalidade escalável.

Página atualizada pela última vez em: