Tamanho e Participação do Mercado de Papelão Revestido com Biofilme

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

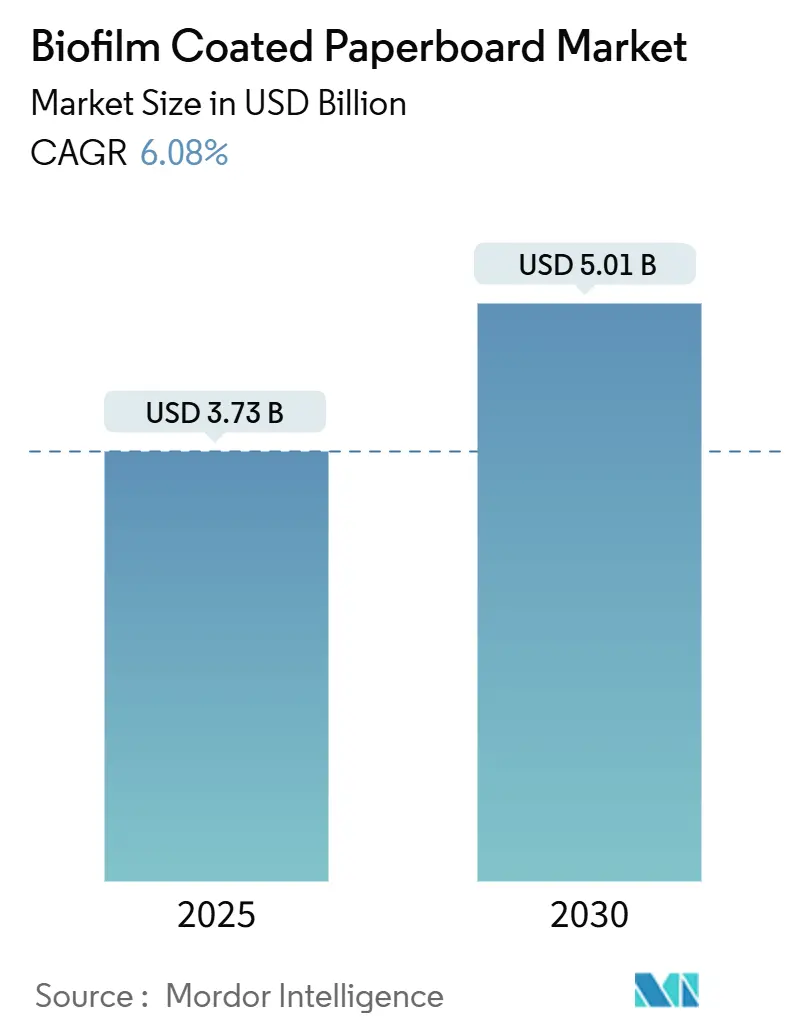

| Tamanho do Mercado (2025) | 3.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papelão Revestido com Biofilme por Mordor Intelligence

O tamanho do mercado de papelão revestido com biofilme atingiu USD 3,73 bilhões em 2025 e está previsto para crescer até USD 5,01 bilhões até 2030, refletindo um CAGR de 6,08%. A demanda é impulsionada pela eliminação completa das substâncias de impermeabilização a gordura PFAS nos Estados Unidos, restrições paralelas na União Europeia e compromissos corporativos com embalagens recicláveis ou compostáveis. Os proprietários de marcas estão acelerando a substituição de materiais, os mandatos de compostagem municipal estão se ampliando e os volumes de mercearia no comércio eletrônico estão elevando os requisitos para soluções de fibra resistentes à umidade que possam ser recicladas ou compostadas industrialmente. No lado da oferta, a rápida expansão da capacidade de PLA e a emergente capacidade de PHA estão reduzindo a diferença de custo em relação aos revestimentos de polietileno, enquanto os conversores experimentam técnicas de dispersão que reduzem a complexidade em relação à extrusão convencional. Ao mesmo tempo, os investidores canalizam capital para ativos integrados de substrato e revestimento que podem oferecer desempenho de barreira sem fluoroquímicos e atender ao crescente escrutínio do ciclo de vida.

Principais Conclusões do Relatório

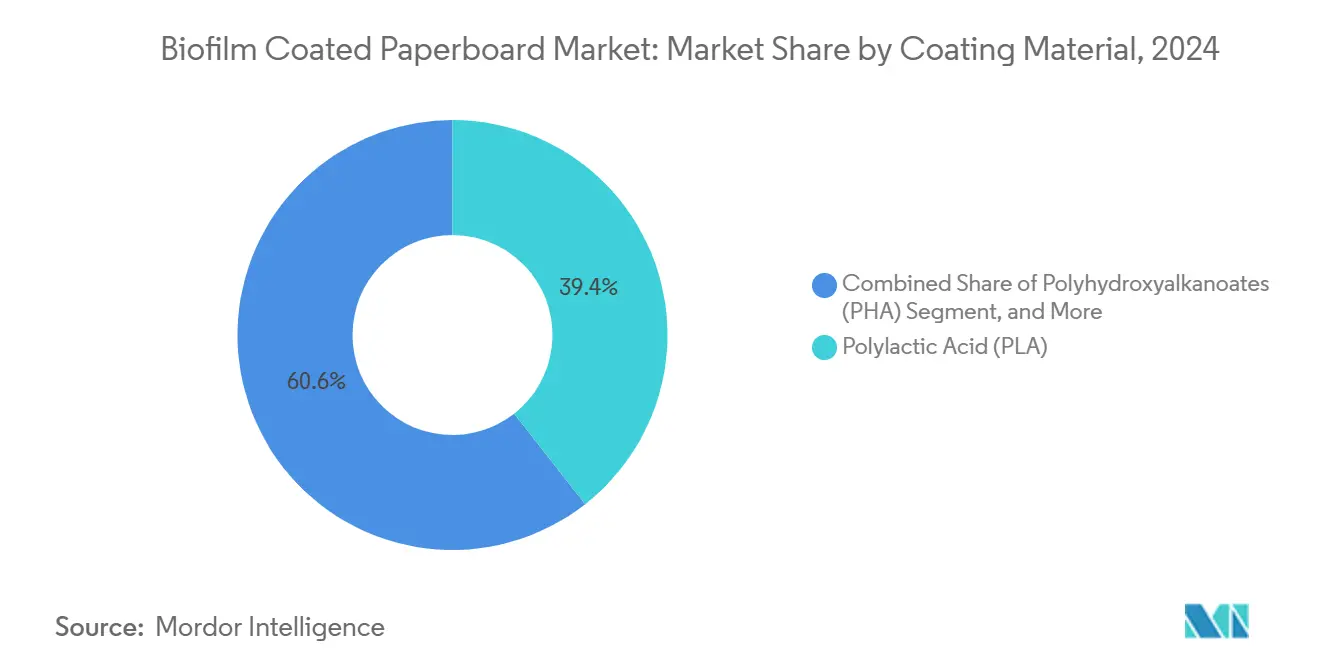

- Por material de revestimento, o ácido polilático capturou 39,42% da participação do mercado de papelão revestido com biofilme em 2024.

- Por grau de papelão, o tamanho do mercado de papelão revestido com biofilme para papelão dobrável é projetado para crescer a um CAGR de 6,43% entre 2025-2030.

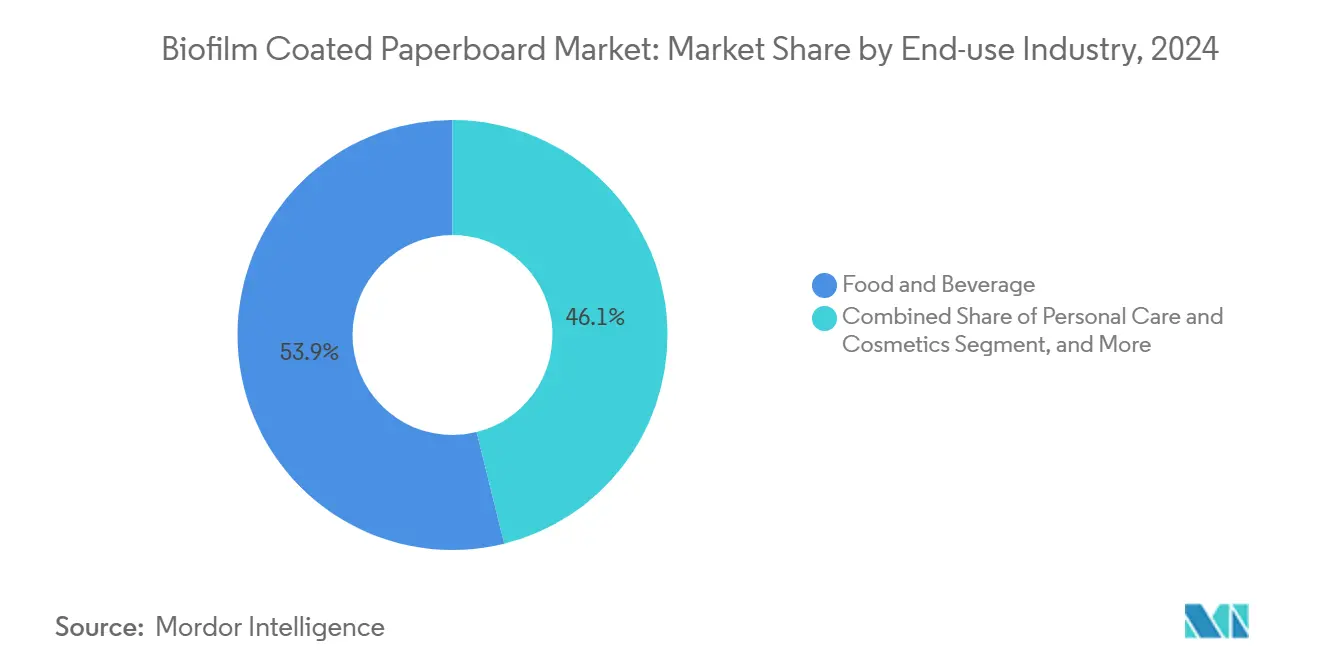

- Por uso final, alimentos e bebidas capturaram 53,86% da participação do mercado de papelão revestido com biofilme em 2024.

- Por método de revestimento, o tamanho do mercado de papelão revestido com biofilme para revestimento por dispersão/cortina é projetado para crescer a um CAGR de 6,17% entre 2025-2030.

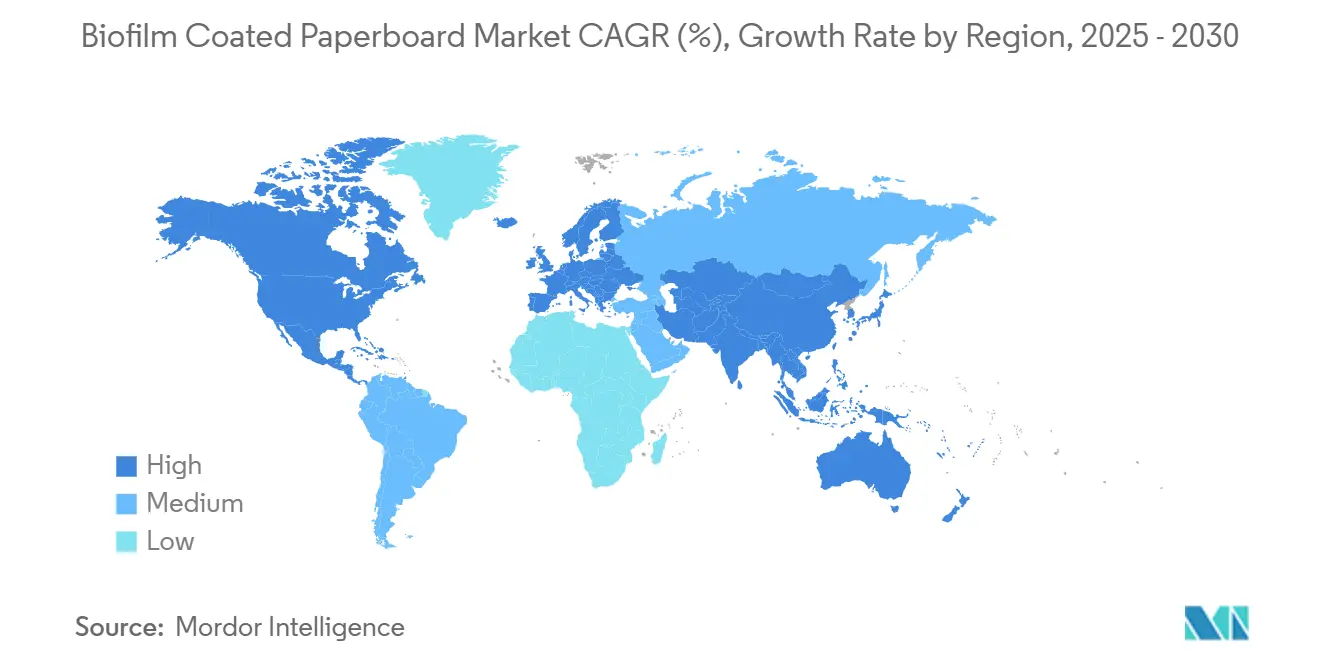

- Por região, a Europa capturou 36,94% da participação do mercado de papelão revestido com biofilme em 2024.

Tendências e Perspectivas do Mercado Global de Papelão Revestido com Biofilme

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens compostáveis para serviços de alimentação | +1.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Compromissos dos proprietários de marcas com embalagens 100% recicláveis até 2030 | +1.0% | Global, liderado por empresas multinacionais de bens de consumo | Longo prazo (≥ 4 anos) |

| Proibições regulatórias de papelão revestido com PFAS | +1.5% | América do Norte e UE como núcleo, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Melhorias na paridade de custos das resinas de revestimento biológico | +0.8% | Centros de manufatura globais, particularmente APAC | Médio prazo (2-4 anos) |

| Crescimento do comércio eletrônico de mercearia exigindo papelão resistente à umidade | +0.7% | América do Norte e APAC, com a UE seguindo | Médio prazo (2-4 anos) |

| Cervejarias migrando para embalagens múltiplas à base de fibra | +0.4% | Europa e América do Norte, mercados seletivos da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Compostáveis para Serviços de Alimentação

Mandatos em grandes cidades dos EUA exigem utensílios de serviço certificados como compostáveis, tornando os restaurantes de serviço rápido os primeiros adotantes de formatos com revestimento biológico. As leis de Responsabilidade Estendida do Produtor na Califórnia e em Washington impõem taxas vinculadas aos resultados do fim de vida das embalagens, reforçando a mudança para substratos de fibra que podem entrar nos programas municipais de orgânicos. As certificações do Instituto de Produtos Biodegradáveis tornaram-se requisitos de fato nas especificações técnicas, conferindo às fábricas conformes um prêmio de preço que compensa os custos das bioresinas. Os municípios europeus espelham a tendência por meio da coleta separada de orgânicos, enquanto as províncias canadenses incorporam métricas de compostabilidade nas diretrizes de embalagens de uso único. Em conjunto, essas políticas sustentam um crescimento consistente de volume para copos, embalagens tipo clamshell e embrulhos compostáveis, todos dependentes de barreiras contra gordura e umidade fornecidas por revestimentos à base de plantas.

Compromissos dos Proprietários de Marcas com Embalagens 100% Recicláveis até 2030

As empresas globais de bens de consumo incorporam metas de reciclabilidade nas estruturas de incentivo anuais e nos cartões de pontuação de fornecedores. A Procter & Gamble vincula a remuneração dos executivos a cortes absolutos de emissões e reduções na pegada de embalagens. O compromisso da Coca-Cola com embalagens 100% recicláveis até 2025 se propaga pelos fabricantes contratados, que agora devem validar a circularidade dos materiais em cada licitação de compras. Varejistas como o Walmart incorporam limites de reciclabilidade nas revisões de linhas de categorias, efetivamente transferindo os requisitos dos proprietários de marcas para os fornecedores de marcas próprias. O poder de compra acumulado dessas multinacionais garante escala para as ofertas do mercado de papelão revestido com biofilme mesmo antes da plena aplicação regulatória.

Proibições Regulatórias de Papelão Revestido com PFAS

A Agência de Alimentos e Medicamentos dos EUA revogou 35 Notificações de Contato com Alimentos que cobriam agentes fluorados de impermeabilização a gordura, com prazo de venda até junho de 2025.[1]Programa de Alimentos Humanos, "Eliminação de Mercado de Substâncias de Impermeabilização a Gordura Contendo PFAS," FDA, fda.gov Simultaneamente, as próximas regras da UE limitam os PFAS individuais a 25 ppb em embalagens de alimentos, encerrando a prática de realocar a produção para regiões com regulamentações mais brandas. Como o descumprimento pode levar ao bloqueio de importações, as marcas globais de alimentos estão padronizando soluções de material único que satisfazem todas as jurisdições. Essa harmonização acelera diretamente a adoção de plataformas de revestimento biológico como PLA e PHA, que já possuem status de Geralmente Reconhecido como Seguro (GRAS) para contato com alimentos.

Melhorias na Paridade de Custos das Resinas de Revestimento Biológico

As economias de escala reduziram os custos de produção industrial de PLA em mais de 25% desde 2020, impulsionadas pelas eficiências de conversão de açúcar em PLA agora em 1,6 kg para 1 kg de produção.[2]TotalEnergies Corbion, "Abastecimento Sustentável de Matérias-Primas para Bioplásticos," totalenergies-corbion.com Os processos de PHA que utilizam matérias-primas de microalgas prometem ganhos adicionais devido ao alto teor de lipídios e à utilização de CO₂ no local, isolando os custos das resinas das oscilações das commodities agrícolas. Os desembolsos de capital para linhas de revestimento por dispersão estão caindo à medida que os fornecedores de equipamentos comercializam módulos de retrofit compatíveis com as máquinas de papelão existentes, corroendo a vantagem de preço desfrutada pela extrusão de polietileno.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura limitada de compostagem industrial | -0.9% | Global, com lacunas agudas em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Maior complexidade de conversão em comparação com extrusão de PE | -0.6% | Centros de manufatura globais | Médio prazo (2-4 anos) |

| Volatilidade do fornecimento de matérias-primas à base de plantas | -0.5% | Global, concentrado em regiões agrícolas | Curto prazo (≤ 2 anos) |

| Lacunas de desempenho de barreira em relação aos fluoroquímicos | -0.7% | Global, crítico em aplicações de alto desempenho | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Limitada de Compostagem Industrial

A Agência de Proteção Ambiental dos EUA estima uma lacuna de financiamento de USD 36 a 43 bilhões para modernizar a rede nacional de reciclagem e processamento de orgânicos. As áreas rurais carecem de compostadores comerciais, de modo que os copos compostáveis frequentemente acabam em aterros sanitários, onde as condições anaeróbicas retardam a degradação. A Europa desfruta de uma cobertura de coleta mais densa, mas ainda enfrenta desafios de contaminação que elevam as taxas de portão. As regiões em desenvolvimento têm infraestrutura ainda mais escassa, limitando a demanda de curto prazo por graus biorrevestidos compostáveis. Sem caminhos previsíveis para o fim de vida, os proprietários de marcas correm o risco de acusações de greenwashing, complicando as decisões de portfólio.

Maior Complexidade de Conversão em Comparação com Extrusão de PE

Os produtos com revestimento biológico frequentemente necessitam de janelas de processo mais rigorosas. O PHBV, por exemplo, requer perfil de temperatura preciso e controle de plastificante para atingir uma camada inferior a 10 µm com resistência de ligação adequada. Os conversores que não dispõem de capital para secadores infravermelhos ou atualizações de tratamento corona não podem garantir eficiência de velocidade de produção. O tempo de configuração incremental eleva os custos operacionais e desencoraja as pequenas e médias empresas de abandonar o polietileno, reduzindo a adoção entre as bases de conversores fragmentadas na Ásia e na América Latina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Revestimento: Dominância do PLA Enfrenta Desafio do PHA

O PLA representou 39,42% do mercado de papelão revestido com biofilme em 2024, graças às cadeias de fornecimento de resinas estabelecidas, às autorizações existentes da Agência de Alimentos e Medicamentos dos EUA e à familiaridade dos conversores. O segmento é avaliado em USD 1,47 bilhão em 2025, e o tamanho do mercado de papelão revestido com biofilme para revestimentos de PLA está projetado para atingir USD 1,85 bilhão até 2030. No entanto, o crescimento modera para um CAGR de 5,3% à medida que os proprietários de marcas diversificam em direção a soluções mais prontamente biodegradáveis.

O PHA permanece em uma base menor, mas está previsto para registrar um CAGR de 7,02%, colocando sua receita de 2030 em USD 640 milhões. A demanda se beneficia de alegações de segurança marinha e da crescente capacidade de fermentação asiática. As misturas de amido atendem a aplicações sensíveis ao custo, enquanto os filmes de celulose mantêm uso de nicho onde a fidelidade de impressão é primordial. Outros revestimentos oligoméricos, incluindo PBS e PEF, atendem a necessidades especializadas de barreira de oxigênio, mas são limitados pela produção restrita de resinas.

Por Grau de Papelão: Liderança do SBS sob Pressão do FBB

O Sulfato Branqueado Sólido deteve 44,71% de participação do tamanho do mercado de papelão revestido com biofilme em 2024, equivalente a USD 1,67 bilhão. O alto brilho e a suavidade tornam o SBS o padrão para embalagens de varejo premium. Adições de capacidade, como a conversão de Oulu da Stora Enso, reforçarão o fornecimento. No entanto, o Papelão Dobrável, avaliado em USD 820 milhões em 2025, avança a um CAGR de 6,43%, pois o comércio eletrônico de mercearia favorece sua relação rigidez-peso. O Kraft Não Branqueado Revestido retém usos industriais, enquanto os graus White Top e especiais preenchem nichos regionais ou funcionais. Os produtores continuam a reduzir o peso em todos os graus para mitigar os custos de fibra e atingir as metas de redução de carbono.

Por Indústria de Uso Final: Serviços de Alimentação em Alta

Alimentos e Bebidas gerou USD 2,01 bilhões em receita em 2025, aproveitando os relacionamentos profundos entre fábricas integradas e empresas multinacionais de bens de consumo. Suas longas tiragens de produção favorecem o revestimento por extrusão. Ainda assim, os Serviços de Alimentação mostram um impulso mais forte, passando de USD 950 milhões em 2025 para USD 1,33 bilhão até 2030 a um CAGR de 6,94%. Copos, bandejas e embrulhos de restaurantes de serviço rápido enfrentam prazos de remoção de PFAS, e a compostabilidade certificada traz uma margem de upsell raramente disponível nos canais de varejo. Cuidados Pessoais, Bens Domésticos e Industriais permanecem espaços exploratórios, embora marcas de cosméticos de alto padrão utilizem caixas com revestimento biológico para se alinhar ao posicionamento de beleza limpa.

Por Método de Revestimento: Extrusão Mantém Vantagem de Escala

A extrusão controlou 59,63% do conjunto de receitas de 2024 devido às instalações de linhas ubíquas e décadas de conhecimento dos operadores. O segmento representa USD 2,22 bilhões do tamanho do mercado de papelão revestido com biofilme em 2025. No entanto, os sistemas de dispersão e cortina estão projetados para reduzir a participação da extrusão para abaixo de 55% até 2030, à medida que os conversores priorizam temperaturas de forno mais baixas e maior repulpabilidade. A laminação mantém uma posição em estruturas de barreira multicamadas, como embalagens retort, mas sofre com custos unitários mais elevados e preocupações com reciclabilidade.

Análise Geográfica

A Europa contribuiu com USD 1,38 bilhão em 2025, comandando 36,94% da receita global, impulsionada pelos limites de PFAS estabelecidos para agosto de 2026 e pelos impostos sobre aterros sanitários que penalizam os compostos de polietileno plástico.[3]RRMA, "Lei de Embalagens da UE para Impor Restrições Rígidas de PFAS," rrma-global.org Produtores como Stora Enso e Smurfit WestRock investem em ativos de revestimento biológico no local para garantir fornecimento integrado e reduzir as emissões de frete. Os varejistas adicionam cartões de pontuação de fibra às licitações de marcas próprias, acelerando a migração de materiais mesmo em cadeias de valor sensíveis ao preço. A região também se beneficia da coleta madura na calçada e da crescente capacidade de digestão anaeróbica que pode processar papelão compostável certificado.

A Ásia-Pacífico é a que cresce mais rapidamente, passando de USD 920 milhões em 2025 para um projetado USD 1,34 bilhão até 2030 a um CAGR de 7,78%. As redes de mercearia de comércio eletrônico expandem as capacidades de cadeia de frio, e as cervejarias no Japão, na Coreia do Sul e na Austrália adotam embalagens múltiplas de fibra para cumprir as proibições de anéis plásticos. O plano quinquenal da China faz referência à mitigação da "poluição branca", incentivando projetos piloto em nível municipal que restringem plásticos de uso único na entrega de alimentos. Enquanto isso, a Tailândia e a Indonésia incentivam plantas de resinas à base de biológicos por meio de isenções fiscais, fornecendo aos conversores regionais fornecimento local de PLA e PHA a preços competitivos.

A América do Norte continua com crescimento constante, apoiada pela retirada de PFAS pela Agência de Alimentos e Medicamentos dos EUA e pelos mandatos de compostagem em nível estadual. A expansão do mercado modera após o pico de conformidade de 2025, mas o investimento contínuo no processamento de orgânicos desbloqueará gradualmente a adoção rural. A América Latina e o Oriente Médio & África ficam para trás, prejudicados pela volatilidade cambial e pela infraestrutura de resíduos insuficiente, embora os testes de marcas multinacionais de bebidas sugiram um eventual ponto de inflexão quando a capacidade local de compostagem se materializar.

Cenário Competitivo

Os cinco principais fornecedores, Stora Enso, Smurfit WestRock, Graphic Packaging International, Metsä Board e Mondi, controlaram quase 60% da capacidade de revestimento instalada em 2024, refletindo uma estrutura moderadamente concentrada. A Stora Enso está investindo EUR 1 bilhão em Oulu para aumentar a produção premium de SBS, sinalizando confiança na substituição de fibra a longo prazo, mesmo em meio à volatilidade de resinas de curto prazo. O programa de sinergia de USD 400 milhões da Smurfit WestRock concentra-se em harmonizar os padrões de sustentabilidade em sua pegada combinada, permitindo a venda de plataformas de papelões sem PFAS. A Graphic Packaging alocou USD 1 bilhão para uma fábrica de papelão reciclado em Waco, capaz de revestimento por dispersão em linha para atender aos cartões de pontuação de economia circular.

As fábricas de médio porte buscam acordos de licenciamento com desenvolvedores de bioresinas para se diferenciar por meio de receitas proprietárias de barreira. Startups como a Melodea comercializam revestimentos de nanocristais de celulose compatíveis com processos de cortina, visando fechar as lacunas de barreira de oxigênio e gordura em relação aos fluoroquímicos. Os fornecedores de equipamentos desenvolvem linhas híbridas que alternam entre modos de extrusão e à base de água, permitindo que os conversores combinem o método de revestimento ao perfil do pedido sem espaço adicional no chão de fábrica. A atividade de fusões e aquisições permanece focada em movimentos verticais; nenhuma empresa de revestimento biológico puro ainda atingiu a escala de IPO.

Líderes da Indústria de Papelão Revestido com Biofilme

Stora Enso Oyj

Smurfit WestRock plc

Metsa Group

Graphic Packaging International, LLC

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Stora Enso informa que seu investimento de EUR 1 bilhão (USD 1,08 bilhão) em papelão para consumo em Oulu permanece no cronograma para capacidade total até 2027.

- Fevereiro de 2025: A Smurfit WestRock anuncia os resultados do exercício fiscal de 2024 e observa um programa de sinergia de USD 400 milhões vinculado à expansão de embalagens sustentáveis.

- Janeiro de 2025: A Agência de Alimentos e Medicamentos dos EUA confirma que 35 autorizações de contato com alimentos contendo PFAS não estão mais em vigor, estabelecendo um prazo de venda de 30 de junho de 2025 para o estoque existente.

- Agosto de 2024: A Sappi publica o EBITDA do terceiro trimestre do exercício fiscal de 2024 de USD 151 milhões, destacando a recuperação da demanda de embalagens na América do Norte.

Escopo do Relatório Global do Mercado de Papelão Revestido com Biofilme

| Ácido Polilático (PLA) |

| Polihidroxialcanoatos (PHA) |

| Amido e Misturas de Amido |

| Filmes à Base de Celulose |

| Outros Materiais de Revestimento (PBS, PEF, etc.) |

| Sulfato Branqueado Sólido (SBS) |

| Papelão Dobrável (FBB) |

| Kraft Não Branqueado Revestido (CUK) |

| Graus de Papelão White Top e Outros |

| Alimentos e Bebidas |

| Serviços de Alimentação |

| Cuidados Pessoais e Cosméticos |

| Bens Domésticos e Industriais |

| Outras Indústrias de Uso Final |

| Revestimento por Extrusão |

| Revestimento por Dispersão / Cortina |

| Laminação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Material de Revestimento | Ácido Polilático (PLA) | ||

| Polihidroxialcanoatos (PHA) | |||

| Amido e Misturas de Amido | |||

| Filmes à Base de Celulose | |||

| Outros Materiais de Revestimento (PBS, PEF, etc.) | |||

| Por Grau de Papelão | Sulfato Branqueado Sólido (SBS) | ||

| Papelão Dobrável (FBB) | |||

| Kraft Não Branqueado Revestido (CUK) | |||

| Graus de Papelão White Top e Outros | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Serviços de Alimentação | |||

| Cuidados Pessoais e Cosméticos | |||

| Bens Domésticos e Industriais | |||

| Outras Indústrias de Uso Final | |||

| Por Método de Revestimento | Revestimento por Extrusão | ||

| Revestimento por Dispersão / Cortina | |||

| Laminação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de papelão revestido com biofilme em 2025?

É avaliado em USD 3,73 bilhões, com uma previsão de CAGR de 6,08% até 2030.

Qual material de revestimento lidera as vendas?

Os revestimentos de PLA detêm 39,42% da receita de 2024, mas enfrentam crescimento mais rápido do PHA.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para registrar um CAGR de 7,78% até 2030, graças à demanda do comércio eletrônico e das cervejarias.

Por que os papelões com revestimento biológico estão substituindo os revestimentos de PFAS?

As revogações da Agência de Alimentos e Medicamentos dos EUA e os limites em nível de ppb da UE eliminam as opções de fluoroquímicos, forçando uma substituição rápida.

Quem são os fornecedores dominantes?

Stora Enso, Smurfit WestRock, Graphic Packaging International, Metsä Board e Mondi juntos controlam quase 60% da capacidade.

Qual é o principal obstáculo para uma adoção mais ampla?

A infraestrutura limitada de compostagem industrial, especialmente em regiões em desenvolvimento, retarda a penetração apesar do apoio regulatório.

Página atualizada pela última vez em: