Tamanho e Participação do Mercado de Embalagens Blister Farmacêuticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

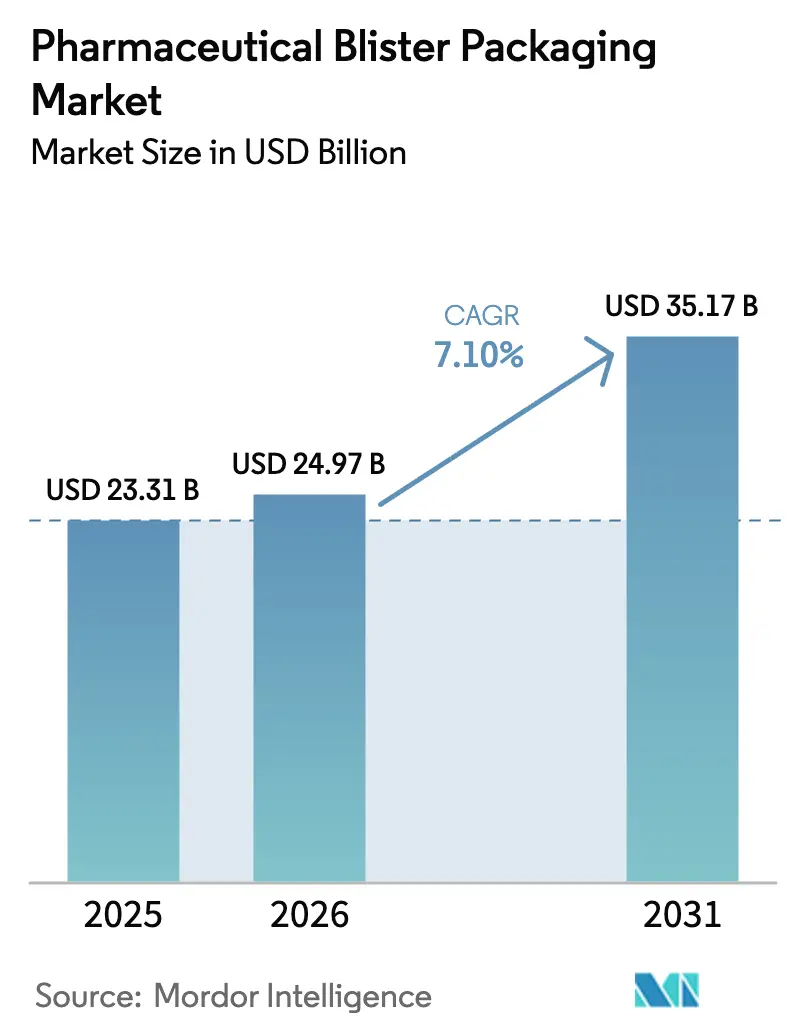

| Tamanho do Mercado (2026) | 24.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Blister Farmacêuticas por Mordor Intelligence

O tamanho do mercado de embalagens blister farmacêuticas em 2026 é estimado em USD 24,97 mil milhões, crescendo a partir do valor de 2025 de USD 23,31 mil milhões, com projeções para 2031 mostrando USD 35,17 mil milhões, crescendo a uma CAGR de 7,10% ao longo de 2026-2031. A procura está a aumentar porque os medicamentos de dose sólida permanecem a terapia oral dominante, os reguladores favorecem os formatos de dose unitária para maior precisão e os sensores inteligentes agora se encaixam perfeitamente em blisters padrão. As empresas também estão a trabalhar em torno das oscilações de preços do alumínio, qualificando plásticos recicláveis de alta barreira e repatriando o fornecimento de folha. A Ásia-Pacífico é o maior centro de produção e representa mais de um terço da produção global graças aos custos de mão de obra competitivos e à forte procura local; o momentum de crescimento aí é reforçado por incentivos estatais para linhas de fabricação contínua e pela expansão da capacidade de CDMO. As adições de capacidade nos Estados Unidos e na União Europeia sinalizam que os players globais desejam resiliência de rede, bem como proximidade com pipelines de biológicos de alto valor. As embalagens de adesão digital lançadas pela Aardex Group e as vedações prontas para sensores da Gerresheimer mostram como a embalagem é agora parte das estratégias de saúde conectada, o que abre novos fluxos de receita para serviços de análise de dados.

Principais Conclusões do Relatório

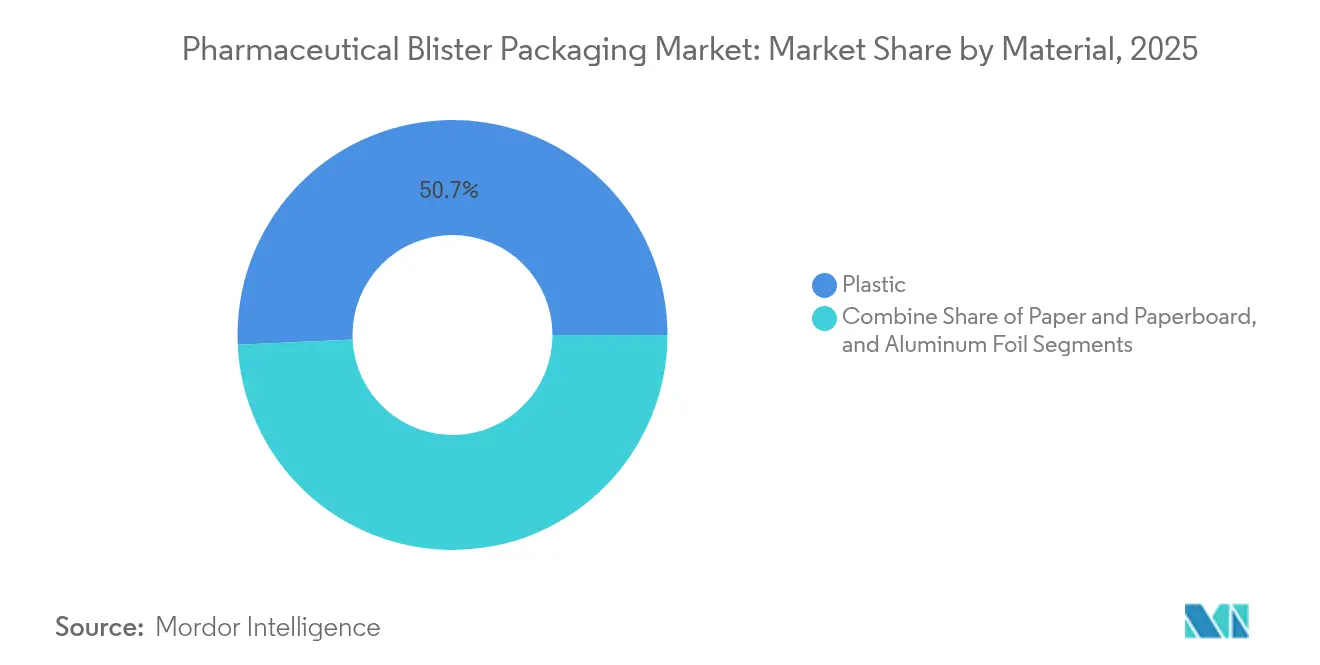

- Por material, os filmes plásticos lideraram com uma participação de receita de 50,72% em 2025, enquanto o papel e o papelão estão a expandir a uma CAGR de 9,12% até 2031.

- Por tecnologia, a termoformagem representou 72,45% da participação de mercado de embalagens blister farmacêuticas em 2025; as soluções de formação a frio registam a CAGR mais rápida de 10,63%.

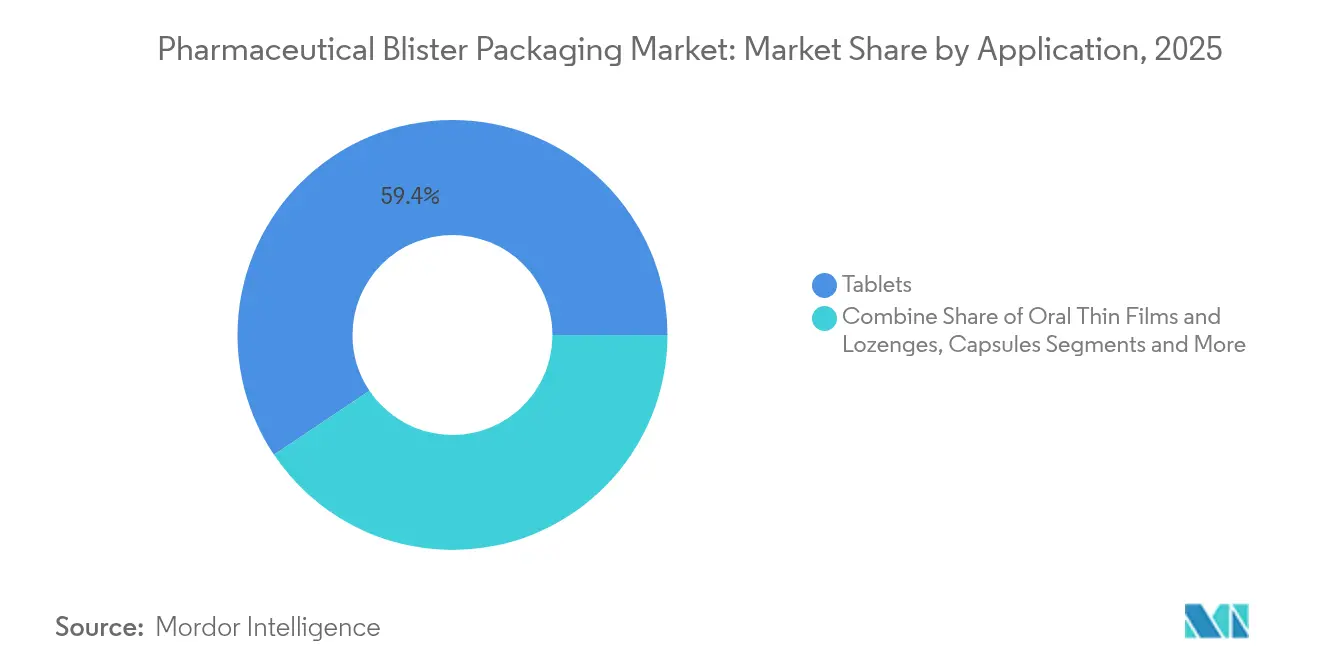

- Por aplicação, os comprimidos dominaram com uma participação de 59,41% em 2025; os filmes orais finos e as pastilhas avançam a uma CAGR de 10,79%.

- Por utilizador final, os fabricantes farmacêuticos convencionais detinham uma participação de 64,38%, enquanto os CDMOs registam uma CAGR de 9,05% até 2031.

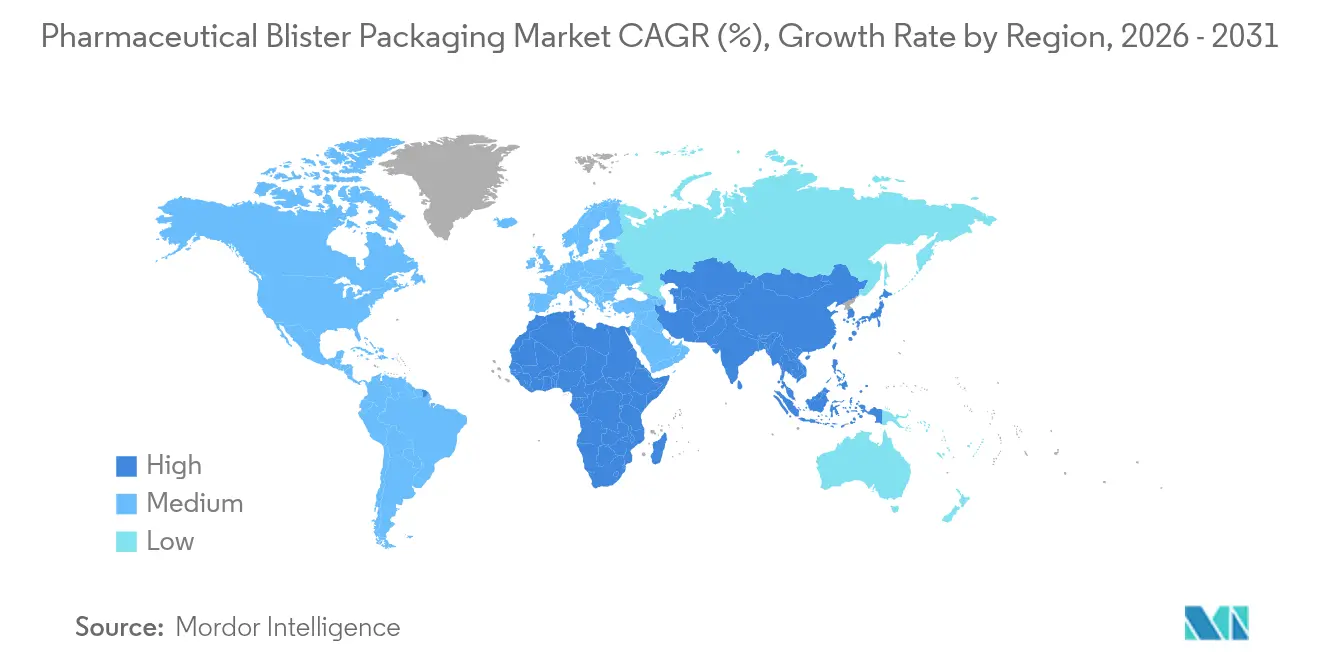

- Por geografia, a Ásia-Pacífico comandou 33,97% da receita global em 2025 e permanece a região de crescimento mais rápido com uma CAGR de 8,87% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Embalagens Blister Farmacêuticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da procura por embalagens de adesão de dose unitária | +1.2% | América do Norte, UE, expansão global | Médio prazo (2-4 anos) |

| Crescente adoção de plásticos recicláveis de alta barreira | +0.8% | UE a liderar, adoção na América do Norte e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão das terapias orais para doenças crónicas | +1.5% | Global, maior crescimento terapêutico na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Envelhecimento da população impulsionando a procura de doses sólidas de venda livre | +1.1% | América do Norte e UE como núcleo, a emergir na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de embalagens blister inteligentes com sensores | +0.9% | Adoção precoce na América do Norte e na UE | Médio prazo (2-4 anos) |

| Linhas de fabricação contínua com blistering inline | +0.6% | Centros farmacêuticos globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da procura por embalagens de adesão de dose unitária

Os reguladores veem os formatos de dose unitária como uma forma eficaz de reduzir os erros de dosagem, pelo que as regras propostas pela FDA exigiriam que os comprimidos de desintegração oral de venda livre e os filmes fossem comercializados apenas em embalagens de unidade única. Os farmacêuticos hospitalares e de retalho confirmam que as indicações visuais de dose reduzem as administrações omitidas entre os idosos. Os pagadores também acolhem favoravelmente o menor risco de readmissão, o que ancora os incentivos de reembolso. Os embaladores por contrato respondem adicionando linhas de blister multiproduto que permitem que um cartão contenha um regime diário completo. O efeito é mais rápido na América do Norte, mas a Europa segue à medida que as plataformas de e-prescrição integram dados de adesão.

Crescente adoção de plásticos recicláveis de alta barreira

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens determina que todas as embalagens de saúde colocadas no mercado após 2030 devem ser concebidas para reciclagem. Fornecedores como a TekniPlex já comercializam filmes blister de barreira média contendo 30% de resina pós-consumo sem sacrificar a proteção contra a humidade. As classes Bornewables da Borealis, produzidas a partir de matéria-prima renovável, oferecem opções de polímero com origem controlada a fabricantes que buscam reduções na pegada de carbono. Os conversores japoneses adicionam sistemas de circuito fechado que recolhem os resíduos de folha e os refundem em pellets, reduzindo as emissões de CO₂ em cerca de 20% em comparação com as rotas de material virgem.

Expansão das terapias orais para doenças crónicas em todo o mundo

A crescente incidência de diabetes, doenças cardiovasculares e distúrbios do sistema nervoso central mantém os sólidos orais em alta procura. Os formuladores utilizam ferramentas de Qualidade por Design para desenvolver comprimidos de libertação controlada que melhoram as janelas terapêuticas. [1]MDPI, "Avanços nos Sistemas de Administração de Medicamentos Sólidos Orais," mdpi.com Os filmes de terapia combinada que se dissolvem na língua encurtam o tempo de ação e contornam as dificuldades de deglutição, o que aumenta a necessidade de embalagens impermeáveis à humidade capazes de preservar os ativos voláteis. A plataforma ODT multiparte da Roquette prolonga o prazo de validade garantindo uma desintegração rápida, reforçando a viragem do mercado para formatos centrados no paciente.

Envelhecimento da população impulsionando a procura de doses sólidas de venda livre

Cerca de um em cada seis residentes nos EUA já tem mais de 65 anos, e proporções semelhantes aparecem na Alemanha, Itália e Japão. Esta mudança demográfica aumenta a automedicação com vitaminas, analgésicos e antiácidos. As embalagens blister de pressão oferecem evidência de violação e uma barreira contra a humidade valorizada para ativos higroscópicos. Proprietários de marcas como a Berry Global fornecem agora frascos de polipropileno clarificado para grandes quantidades, mas ainda dependem dos cartões blister para embalagens de viagem que lembram os utilizadores de tomar as doses diárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições ou impostos regulatórios sobre plásticos de uso único | -0.7% | UE a liderar, expansão mundial | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas de alumínio e polímeros | -1.0% | Global, mais aguda nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Maior escrutínio sobre extraíveis de filmes novos | -0.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Perturbação geopolítica do fornecimento de folha de alumínio | -0.8% | Regiões dependentes de folha importada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços das matérias-primas de alumínio e polímeros

A folha de alumínio é a clássica barreira blister, mas enfrenta picos de preço relacionados com tarifas geopolíticas e mudanças na política de exportação chinesa. Os laminadores de folha da Europa reportaram quase 724 mil toneladas de produção em nove meses em 2024, mas o fornecimento ainda se contraiu após os choques de preços de energia. [2]Associação Europeia de Folha de Alumínio, "Os Laminadores Europeus de Folha Mantêm a Produção," alufoil.org Os fabricantes de resinas também repercutem os custos mais elevados da nafta nos graus de PVC e PET. Os proprietários de marcas diversificam o fornecimento em direção ao Sudeste Asiático e à América Latina e testam laminados à base de polipropileno que reduzem a espessura da folha sem prejudicar o desempenho de barreira.

Maior escrutínio sobre extraíveis e lixiviáveis de filmes novos

A FDA e a EMA esperam agora avaliações completas de risco toxicológico para qualquer novo polímero em contacto direto com o medicamento. A USP está a elaborar novos capítulos que definem normas de referência e protocolos analíticos da Farmacopeia dos Estados Unidos. [3]Farmacopeia dos Estados Unidos, "Extraíveis e Lixiviáveis," usp.org Laboratórios contratuais como a Intertek reportam uma procura crescente para rastreio por ICP-MS e UPLC-HRMS de pequenas moléculas que podem migrar a níveis de partes por mil milhões da Intertek. O custo e o tempo necessários para tais estudos atrasam as mudanças de material, especialmente para empresas emergentes que introduzem formas de dosagem de nicho no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material – a sustentabilidade impulsiona a diversificação

suportado por cadeias de fornecimento maduras de PVC-PVDC e comportamento comprovado de termoformagem. O tamanho do mercado de embalagens blister farmacêuticas para plásticos alinha-se com a produção genérica de alto volume que valoriza as baixas temperaturas de formação e a integridade de vedação previsível. No entanto, as estruturas à base de papel estão a ganhar momentum porque os proprietários de marcas desejam reciclabilidade junto ao passeio e menores emissões de Âmbito 3. Os laminados de papelão revestidos com camadas finas de polímero ou alumínio aproximam-se agora de um desempenho de prazo de validade de nove meses, expandindo a sua utilização para além das vitaminas para medicamentos de gastroenterologia por prescrição.

A procura de folha de formação a frio de alumínio-plástico permanece sólida porque as cavidades de estampagem profunda protegem os compostos sensíveis à humidade. No entanto, as espessuras de folha estão a diminuir à medida que os conversores adicionam revestimentos de nanocamada que proporcionam barreira equivalente com menos metal. Os cartões de vedação a frio da Ecobliss ilustram como o adesivo ativado por pressão elimina o calor enquanto reduz o consumo de energia nas salas de embalagem. Os filmes blister de 30% de PCR da TekniPlex demonstram a direção da circularidade de resina e mantêm a clareza que os farmacêuticos preferem para inspeção visual.

Por Tecnologia – a inovação em formação a frio acelera

A termoformagem detinha 72,45% da participação de mercado de embalagens blister farmacêuticas em 2025 porque oferece altas velocidades de linha e cavidades transparentes que suportam confirmação visual. As linhas de formação-enchimento-selagem cruzam rotineiramente 600 embalagens por minuto, correspondendo aos volumes de comprimidos de grande sucesso. Mesmo assim, os IFAs sensíveis à humidade empurram os fabricantes para a formação a frio, onde a folha de alumínio proporciona taxas de transmissão de vapor de água próximas de zero. O tamanho do mercado de embalagens blister farmacêuticas para linhas de formação a frio cresce à medida que os volumes de genéricos especializados e medicamentos órfãos aumentam, apesar dos maiores custos de material.

Os fornecedores de equipamentos de formação a frio integram agora indexadores acionados por servo que melhoram a utilização da folha, reduzindo os resíduos em até 15%. A Aptar CSP Technologies expandiu a sua produção de Blister Ativo para a Europa para satisfazer a procura regional por canais de dessecante incorporados que previnem a hidrólise sem sachês adicionais. Os defensores da fabricação contínua ligam os comboios de pó a embalagem onde os comprimidos saem da compressão, passam por controlos de peso e chegam à selagem do blister em minutos, minimizando a validação do tempo de espera.

Por Aplicação – os filmes orais finos reformulam a combinação de formatos

Os comprimidos representaram 59,41% do mercado de embalagens blister farmacêuticas em 2025, uma vez que os pacientes e os prescritores ainda preferem os conhecidos comprimidos para deglutição para a terapia crónica. As cápsulas oferecem mascaramento de sabor e flexibilidade de enchimento multiparte, mas ficam atrás dos comprimidos em volume. Os filmes orais finos e as pastilhas medicamentosas registam agora a CAGR mais rápida de 10,79% porque se dissolvem sem água e simplificam a dosagem pediátrica ou geriátrica. A plataforma Thinoral da ZIM Labs carrega moléculas pouco solúveis em matrizes poliméricas de desintegração rápida, o que requer embalagens de alta barreira para proteger contra a humidade.

As tiras de filme ficam em cavidades estreitas e perfuradas para evitar enrolamento e danos mecânicos. Os desenvolvedores também exploram designs de bolso de pressão que permitem a dispensa com uma mão, melhorando a adesão para pacientes com doença de Parkinson. Os kits de diagnóstico embalados em blisters surgem como crescimento adjacente porque os zaragatoas de teste doméstico utilizam as mesmas linhas de termoformagem, oferecendo aos CDMOs um fluxo de receita adicional durante os ciclos farmacêuticos fora do pico.

Por Utilizador Final – os CDMOs capturam a onda de externalização

As empresas farmacêuticas de marca e genéricas consumiram 64,38% dos volumes de blister em 2025, uma vez que a maioria opera centros de embalagem legados próximos das prensas de comprimidos. No entanto, o setor de embalagens blister farmacêuticas vê a CAGR mais forte de 9,05% entre os CDMOs, à medida que os inovadores priorizam a I&D central e externalizam a embalagem de procura variável. A PCI Pharma Services investe USD 365 milhões em instalações nos EUA e na UE que alojam blistering de alta velocidade e suites de enchimento estéril. A aquisição da Pharmaceutics International pela Jabil confere-lhe mais de 70 salas classificadas capazes de embalar doses sólidas em blister e inserir componentes inteligentes.

Os embaladores por contrato sem fabrico de produtos farmacêuticos também ganham tração. Eles especializam-se na personalização em fase final, imprimindo idiomas regionais e afixando códigos serializados imediatamente antes da entrada no mercado, o que reduz a obsolescência de inventário para marcas multinacionais.

Análise Geográfica

A Ásia-Pacífico liderou com 33,97% da receita global em 2025 e apresenta uma CAGR de 8,87% até 2031. Os governos da Índia, China e Singapura oferecem créditos fiscais para linhas de embalagem automatizadas, enquanto os CDMOs locais ganham contratos de fornecimento para os genéricos da Europa. Os fornecedores japoneses destacam filmes de barreira transparentes e inspeção por IA na Interphex Tokyo, revelando como as ferramentas digitais reduzem as taxas de defeito. A harmonização regional com as GMP PIC/S acelera a distribuição transfronteiriça, pelo que as multinacionais podem validar uma única embalagem em vários mercados da ASEAN.

A América do Norte ocupa o segundo lugar devido a pipelines de biológicos de alto valor e à implementação precoce de embalagens inteligentes de adesão. Os Estados Unidos também beneficiam de movimentos de repatriamento que encurtam as cadeias de fornecimento e protegem contra o risco geopolítico. A reinstauração de tarifas sobre o alumínio empurra os conversores a assegurar capacidade doméstica de laminação de folha ou a mudar para tampas à base de polímero, limitando a exposição às oscilações de preços de importação. As instalações canadianas integram eletricidade renovável, possibilitando reivindicações de embalagem neutra em carbono que ressoam junto dos pagadores públicos. A Europa mantém uma participação significativa graças às estritas normas de qualidade e ao investimento em materiais sustentáveis. A nova unidade da TekniPlex em Módena adiciona filme PCR de barreira média, enquanto a Faller Packaging expande o espaço de caixas dobráveis na Alemanha para satisfazer a procura de folhetos informativos. As diretivas de economia circular da região impulsionam os ensaios de blisters de material único que se qualificam para esquemas de recolha de caixote azul. Os embaladores por contrato da Europa de Leste proporcionam alívio de custos para inovadores de pequena e média dimensão que buscam a libertação por Pessoa Qualificada da UE.

Panorama Competitivo

O mercado de embalagens blister farmacêuticas apresenta um nível moderado de fragmentação, com uma longa cauda de conversores regionais a operar ao lado de multinacionais diversificadas. Uhlmann, Marchesini e Körber fornecem linhas chave-na-mão, mas os integradores locais personalizam a codificação e a agregação no final da linha. Os registos de patentes abrangem embalagens de uma peça resistentes a crianças que eliminam as caixas secundárias e integram microtexto de autenticação.

As fusões e aquisições expandem a escala e os portfólios tecnológicos. A Jabil entrou no sector da saúde ao adquirir a Pharmaceutics International, enquanto a Blue Wolf Capital uniu três instalações para formar um CDMO de nível médio. A sustentabilidade permanece um diferenciador; o absorvedor N-Sorb da Aptar tem como alvo a prevenção de nitrosaminas, ganhando um lugar no Programa de Tecnologia Emergente da FDA e reforçando a credibilidade da empresa junto dos promotores de medicamentos oncológicos.

A convergência digital estimula a colaboração entre conversores de embalagens e empresas de software. A Aardex licencia painéis de controlo em nuvem a fornecedores de blister para que os hospitais possam monitorizar a adesão sem adicionar hardware. A BD incorpora etiquetas RFID em seringas pré-enchíveis, sinalizando que uma conectividade semelhante migrará para as embalagens de dose oral. À medida que os formatos conectados escalam, a conformidade com a privacidade de dados e a cibersegurança tornam-se novas dimensões competitivas.

Líderes do Setor de Embalagens Blister Farmacêuticas

Constantia Flexibles

Huhtamäki Oyj

Amcor PLC

Sonoco Products Company

Smurfit Westrock

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TOPPAN apresentou filmes de barreira transparentes e inspeção por IA na INTERPHEX Japan.

- Março de 2025: A TekniPlex Healthcare apresentou filmes blister com 30% de conteúdo PCR e adicionou capacidade em Módena, Itália.

- Outubro de 2024: A Aptar CSP Technologies iniciou a produção europeia de embalagens blister ativas de controlo de humidade.

- Outubro de 2024: A Pharmaworks lançou a máquina de blister de alta eficiência TF1e.

Âmbito Global do Relatório do Mercado de Embalagens Blister Farmacêuticas

O mercado de embalagens blister farmacêuticas acompanha a procura de embalagens blister farmacêuticas feitas de materiais, incluindo plástico, papel e alumínio, em todo o mundo.

O mercado de embalagens blister farmacêuticas é segmentado por material (plástico [cloreto de polivinilo (PVC), polipropileno (PP)], papel e alumínio), tecnologia (formação a frio e termoformagem), geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América Latina). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plástico |

| Folha de Alumínio |

| Papel e Papelão |

| Termoformagem |

| Formação a Frio |

| Termossoldagem / Termorretrátil |

| Comprimidos |

| Cápsulas |

| Filmes Orais Finos e Pastilhas |

| Kits de Diagnóstico e Outros |

| Fabricantes de Medicamentos de Marca / Genéricos |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) |

| Organizações de Embalagem por Contrato (CPOs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Plástico | ||

| Folha de Alumínio | |||

| Papel e Papelão | |||

| Por Tecnologia | Termoformagem | ||

| Formação a Frio | |||

| Termossoldagem / Termorretrátil | |||

| Por Aplicação | Comprimidos | ||

| Cápsulas | |||

| Filmes Orais Finos e Pastilhas | |||

| Kits de Diagnóstico e Outros | |||

| Por Utilizador Final | Fabricantes de Medicamentos de Marca / Genéricos | ||

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) | |||

| Organizações de Embalagem por Contrato (CPOs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante de África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens blister farmacêuticas?

O tamanho do mercado de embalagens blister farmacêuticas atingiu USD 24,97 mil milhões em 2026 e está projetado para atingir USD 35,17 mil milhões até 2031.

Qual material detém a maior participação no mercado de embalagens blister?

Os filmes plásticos, principalmente as estruturas à base de PVC, comandaram uma participação de receita de 50,72% em 2025.

Por que razão os filmes orais finos estão a ganhar popularidade?

Eles dissolvem-se rapidamente sem água, melhoram a adesão do paciente e registam a CAGR mais rápida de 10,79%, impulsionando projetos especializados de blister de alta barreira.

Como estão os regulamentos de sustentabilidade a afetar as escolhas de embalagem?

As regras da UE exigem que todas as embalagens vendidas após 2030 sejam recicláveis, pelo que os conversores utilizam agora plásticos PCR e revestimentos de barreira ultrafinos para satisfazer a conformidade futura.

Qual é o papel dos CDMOs neste mercado?

Os CDMOs apresentam uma CAGR de 9,05% porque as empresas farmacêuticas externalizam a embalagem para aceder a linhas de blister avançadas e serialização sem grandes despesas de capital.

Como estão as embalagens blister inteligentes a mudar os cuidados de saúde dos pacientes?

As embalagens com sensores registam cada remoção de dose e transmitem dados às equipas de cuidados, o que pode melhorar a adesão e apoiar modelos de reembolso baseados em valor.

Página atualizada pela última vez em: