Tamanho e Participação do Mercado de Embalagens de Vidro Farmacêutico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Vidro Farmacêutico por Mordor Intelligence

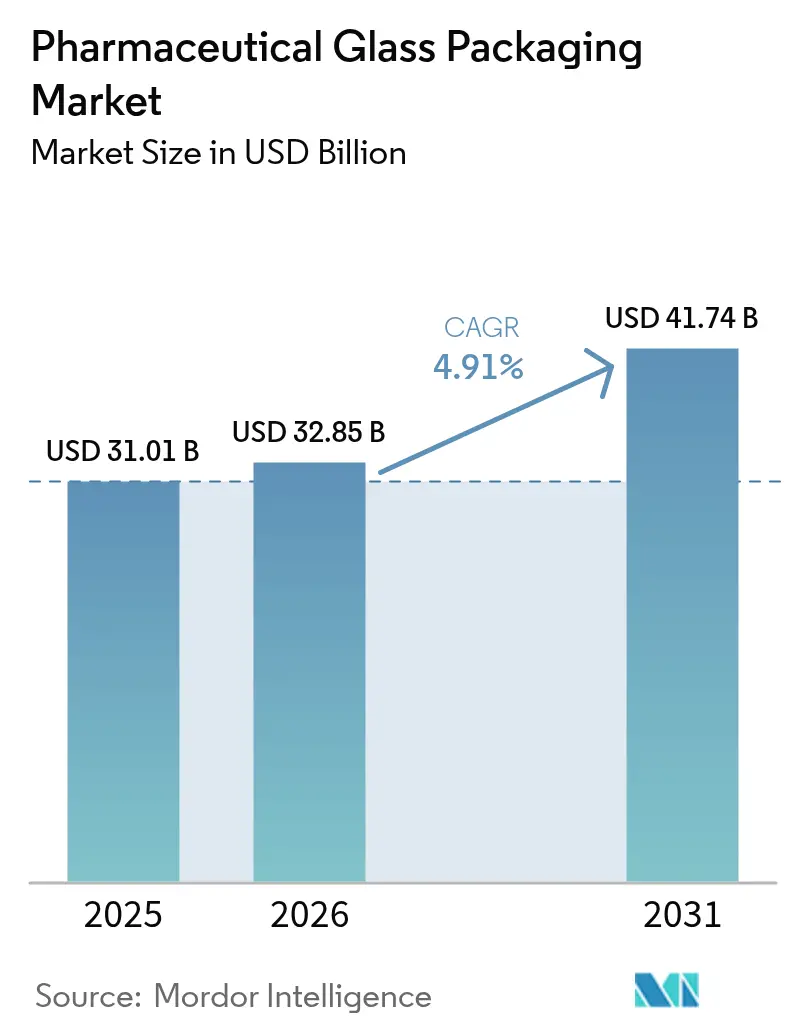

O tamanho do Mercado de Embalagens de Vidro Farmacêutico foi avaliado em USD 31,01 bilhões em 2025 e estima-se que cresça de USD 32,85 bilhões em 2026 para atingir USD 41,74 bilhões até 2031, a um CAGR de 4,91% durante o período de previsão (2026-2031).

A elevação da demanda decorre do amadurecimento do pipeline de biológicos, dos investimentos em envase e acabamento de vacinas que sobreviveram à emergência pandêmica e da preferência da indústria farmacêutica por contêineres prontos para uso que protegem a esterilidade e aceleram as trocas de linha. Os produtores responderam deslocando capital para fornos de borossilicato Tipo I e inspeção habilitada por IA, reduzindo rejeições cosméticas e garantindo contratos de fornecimento com as principais empresas biofarmacêuticas. O mercado de embalagens de vidro farmacêutico também se beneficia de mandatos governamentais de sustentabilidade que recompensam a reciclabilidade do vidro, embora seringas de polímero de olefina cíclica estejam começando a avançar sobre o segmento de 1 a 3 mililitros.

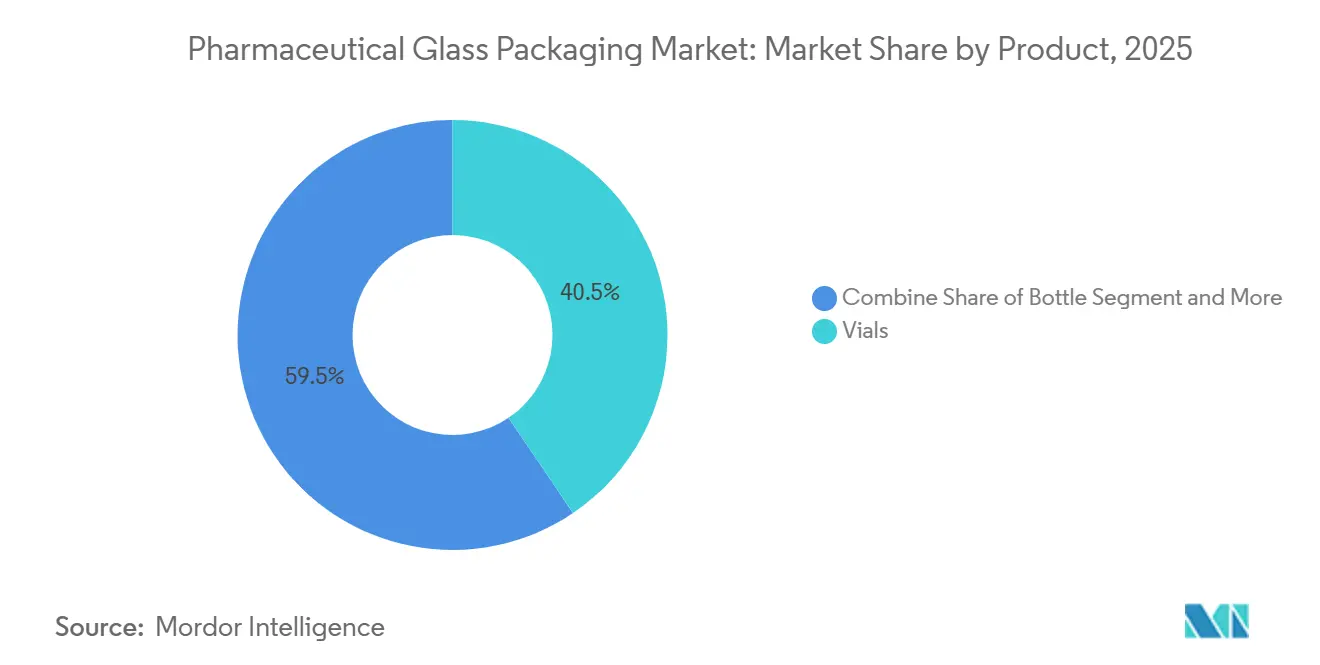

A Ásia-Pacífico domina o volume, enquanto a América do Norte e a Europa concentram a receita por meio de formatos RTU premium e frascos com superfície tratada. Os frascos de injeção responderam por 40,53% da receita de 2025, mas cartuchos e seringas pré-enchíveis devem registrar os ganhos mais rápidos à medida que os fabricantes de medicamentos orientam terapias de alto valor para a autoadministração pelo paciente. A volatilidade de preços do barrilha e do gás natural permanece como a ameaça de custo mais visível, impulsionando o duplo fornecimento e a expansão mais rápida da capacidade asiática. A intensidade competitiva é moderada; os três maiores players controlaram pouco menos da metade da receita em 2025, mas especialistas regionais estão escalando rapidamente à medida que o envase e acabamento se aproxima dos consumidores de mercados emergentes.

Principais Conclusões do Relatório

- Por produto, os frascos de injeção capturaram 40,53% da participação do mercado de embalagens de vidro farmacêutico em 2025, e os cartuchos e seringas pré-enchíveis devem crescer a um CAGR de 5,93% até 2031.

- Por tipo de vidro, o borossilicato Tipo I registrou uma participação de receita de 54,56% em 2025 e deve se expandir a um CAGR de 5,67%, enquanto o soda-cal tratado Tipo II fica abaixo da taxa de crescimento geral.

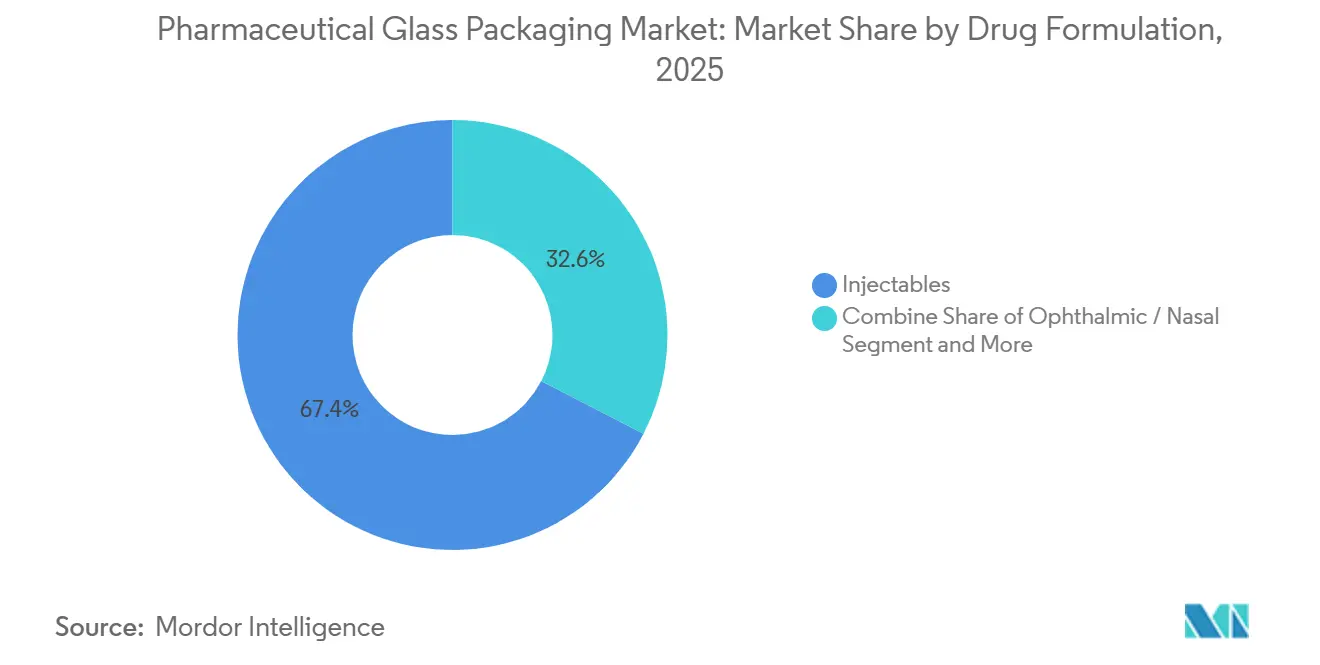

- Por formulação de medicamento, os injetáveis responderam por 67,41% do mercado de embalagens de vidro farmacêutico em 2025 e devem crescer a um CAGR de 5,71% entre 2026 e 2031.

- Por usuário final, as empresas de biotecnologia são o segmento de crescimento mais rápido, com um CAGR de 5,89%, embora as empresas farmacêuticas inovadoras ainda tenham respondido por 47,31% da demanda de 2025.

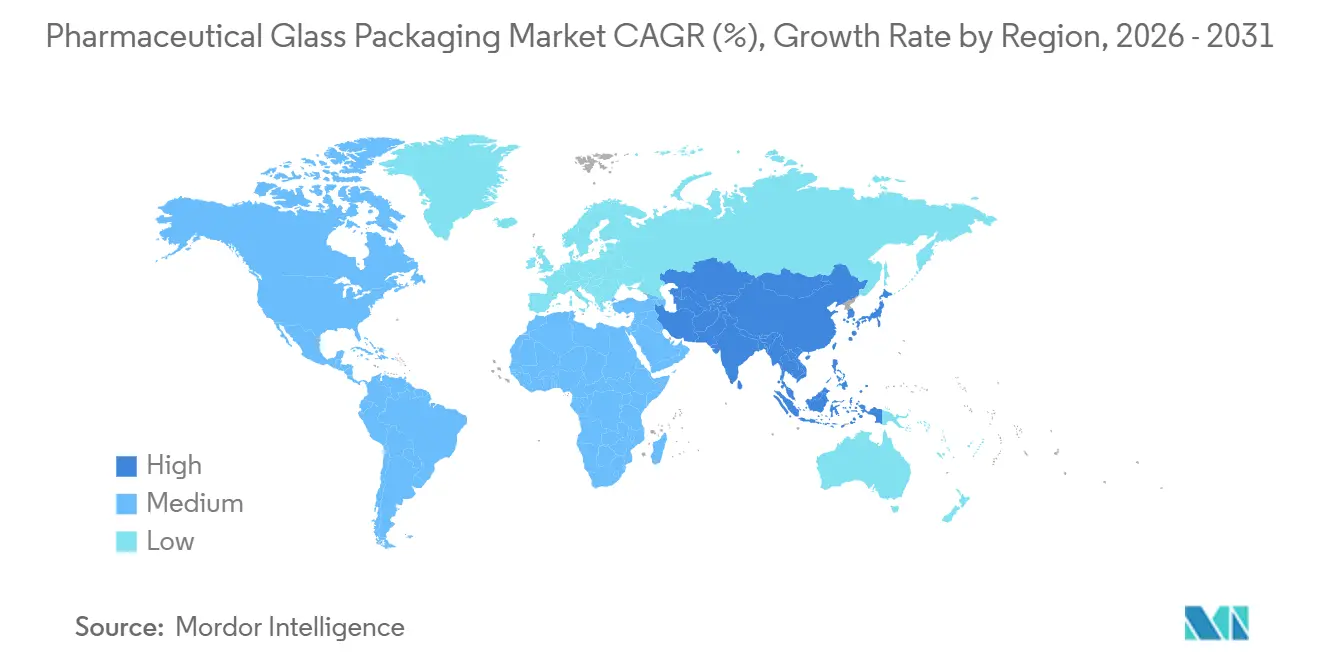

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 34,96% em 2025 e deve registrar o maior CAGR regional de 5,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Vidro Farmacêutico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Pipeline de Biológicos e Medicamentos Injetáveis | +1.2% | Global, Liderado pela América do Norte, Europa, Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Aumento da Capacidade de Envase e Acabamento de Vacinas Pós-COVID | +0.8% | Ásia-Pacífico, África, América do Sul | Médio Prazo (2–4 Anos) |

| Migração para Frascos de Injeção e Seringas Prontos para Uso | +0.7% | América do Norte, Europa, Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| Demanda Crescente por Vidro Borossilicato Tipo I de Alto Valor | +0.9% | América do Norte, Europa, Global | Longo Prazo (≥ 4 Anos) |

| Mandatos de Sustentabilidade Farmacêutica Impulsionando a Reciclabilidade do Vidro | +0.4% | Europa, América do Norte, Ásia-Pacífico Selecionada | Longo Prazo (≥ 4 Anos) |

| Controle de Qualidade Inline Habilitado por IA Reduzindo Taxas de Defeitos no Vidro | +0.5% | América do Norte, Europa, Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Pipeline de Biológicos e Medicamentos Injetáveis

O mercado de embalagens de vidro farmacêutico está impulsionado por uma onda de biológicos em fase avançada, com 2.517 candidatos nas Fases II e III até 2025.[1]IQVIA Institute, "Global Trends in R&D 2025," iqvia.com Mais de dois terços requerem administração parenteral em contêineres Tipo I de baixo teor de extratáveis para proteger a estrutura proteica durante uma vida útil de 24 meses. Os volumes anuais de lançamento de terapias com anticorpos monoclonais podem ultrapassar 150 milhões de frascos de injeção ou seringas pré-enchíveis, estabelecendo uma carga base plurianual que suaviza a utilização da capacidade. As terapias celulares e gênicas agora respondem por quase um quinto do pipeline e requerem frascos pré-esterilizados com extratáveis abaixo de 1 ppm, elevando a barreira técnica para materiais concorrentes. O investimento em linhas de envase RTU tanto pela West Pharmaceutical Services quanto pelo Stevanato Group sustenta essa mudança em direção a formatos de alta pureza.

Aumento da Capacidade de Envase e Acabamento de Vacinas Pós-COVID

A capacidade global de envase e acabamento expandiu 47% entre 2020 e 2024, adicionando 8,3 bilhões de doses anuais, principalmente na Índia, Indonésia, África do Sul e Brasil.[2]World Health Organization, "Global Vaccine Market Report 2024," who.int Essas linhas foram padronizadas em frascos de injeção Tipo I de 2 e 5 mililitros compatíveis com vacinas de mRNA e vetor viral. O Serum Institute of India pretende manter 80% de sua produção da era COVID para imunizações de rotina, fixando aproximadamente 1,2 bilhão de frascos de injeção por ano. Vinte e três países de baixa e média renda estabeleceram ou expandiram linhas domésticas de vacinas, e 19 deles especificam vidro Tipo I, refletindo familiaridade regulatória.

Migração para Frascos de Injeção e Seringas Prontos para Uso

Os contêineres RTU já respondem por um terço do mercado de frascos de injeção da América do Norte e da Europa. Uma pesquisa de 2024 com 87 CDMOs mostrou uma queda de 62% na lavagem interna em favor dos formatos RTU, reduzindo a rejeição de lotes em 40% e encurtando de 6 a 9 meses o prazo de qualificação das instalações. A orientação da FDA emitida em 2024 efetivamente exige cadeias de fornecimento RTU validadas para parenterais com vida útil superior a 18 meses, acelerando a adoção. Os frascos EZ-fill, agora incorporados em 14 das 20 principais empresas farmacêuticas, enfatizam como a inspeção integrada e a codificação a laser elevam o custo de troca para fornecedores alternativos ISPE.ORG.

Demanda Crescente por Vidro Borossilicato Tipo I de Alto Valor

A aprovação da FDA em 2024 da composição Valor sem boro da Corning marca a primeira nova categoria de vidro farmacêutico em um século. [2]Corning Inc., "Pharmaceutical Glass Packaging Industry Transformed by Valor Glass," corning.com O Valor elimina a delaminação e mantém a durabilidade química essencial para injetáveis potentes. O rascunho paralelo do Capítulo 1660 da USP oferece à indústria um ensaio preditivo para avaliar a durabilidade da superfície interna, incentivando a escolha antecipada do contêiner durante o desenvolvimento do medicamento. Parcerias como a joint venture Velocity Vials da SGD Pharma na Índia estão escalando o fornecimento regional de Tipo I para atender à crescente produção de biológicos. À medida que os anticorpos monoclonais ultraconcentrados se tornam mainstream, os requisitos de desempenho dos contêineres aumentam, consolidando a participação das linhas de borossilicato premium e reforçando o poder de precificação no mercado de embalagens de vidro farmacêutico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de seringas de polímero COP/COC | -0.6% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Preços voláteis de barrilha e energia inflacionando o custo do vidro | -0.4% | Global, mais severo na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com delaminação e quebra em medicamentos ultrapotentes | -0.3% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de capacidade de fornos de vidro de contêiner regional | -0.2% | Europa e América do Norte, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Seringas de Polímero COP/COC

As seringas de polímero atingiram 18% de participação de mercado em 2025, à medida que as empresas farmacêuticas buscaram eliminar o óleo de silicone e os lixiviáveis de tungstênio dos cilindros de vidro. A aquisição pela Terumo dos ativos da Recipharm em março de 2025 triplicará a capacidade de seringas de polímero para 600 milhões de unidades até 2027, intensificando a pressão competitiva sobre os produtores de vidro. Os projetistas de dispositivos também citam um ganho de 25% na precisão dimensional, permitindo envase em alta velocidade sem verificações de visão adicionais, reduzindo assim o custo total de propriedade para linhas de biológicos de alto rendimento. A aceitação regulatória está se expandindo após a FDA reconhecer COP e COC como materiais adequados para contêineres parenterais em sua orientação de 2024 sobre sistemas de contêiner-fechamento.

Preços Voláteis de Barrilha e Energia Inflacionando o Custo do Vidro

Os dados do Índice de Preços ao Produtor mostram os preços do vidro subindo 4,5% em 2024, mesmo com a estabilização de outros materiais. A aquisição de USD 1,425 bilhão da Genesis Alkali pela WE Soda concentra 9,5 milhões de toneladas de capacidade de barrilha sob um único grupo, destacando o risco de fornecimento para os conversores. Os fornos europeus enfrentam inflação de energia; a Verallia reportou uma queda de receita de 17,6% apesar dos planos de eletrificação de fornos voltados ao controle de custos.[3]Glass Packaging Institute, "Glass Recycling and Sustainability Report 2025," gpi.org Essa pressão comprime as margens e poderia acelerar a substituição por polímeros se a precificação de repasse do vidro se mostrar insustentável. No entanto, os contêineres farmacêuticos comandam preços premium que amortecem parte da volatilidade, contendo o impacto negativo no CAGR do mercado de embalagens de vidro farmacêutico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Frascos de Injeção Ancoram a Demanda por Vacinas e Pequenas Moléculas

Os frascos de injeção detinham uma participação de 40,53% do mercado de embalagens de vidro farmacêutico em 2025, refletindo sua posição consolidada no envase e acabamento de vacinas, biológicos liofilizados e aplicações injetáveis multidose, onde as linhas de envase estabelecidas e a familiaridade regulatória conferem ao formato uma vantagem. Os cartuchos e seringas pré-enchíveis devem crescer a um CAGR de 5,93% de 2026 a 2031, impulsionados pela administração centrada no paciente para doenças crônicas e pela orientação da indústria farmacêutica em direção a dispositivos que melhoram a adesão e reduzem as visitas hospitalares. Os frascos, utilizados para líquidos orais e preparações oftálmicas, registram ganhos modestos à medida que produtores de genéricos na Índia e na China expandem portfólios de suspensões pediátricas, enquanto as ampolas recuam à medida que a conveniência de uso único é superada pela maior quebra durante o envase automatizado.

A migração de frascos de injeção para seringas pré-enchíveis se acelera em biológicos, onde os ninhos EZ-fill do Stevanato Group e as seringas Gx RTF da Gerresheimer dispensam a embalagem secundária e a complexidade da cadeia de frio. A parceria da Nipro com a Corning em outubro de 2024 para distribuir o Velocity Vial, que reduz os níveis de partículas em até 96%, destaca o esforço para manter a relevância dos frascos de injeção mesmo com o avanço da adoção de seringas. Os cartuchos dominam os dispositivos de insulina e GLP-1, aproveitando a precisão multidose e os componentes prontos para uso Westar da West Pharmaceutical Services como padrão de fato. As ampolas ainda atendem aos mercados de medicina de emergência e veterinária que valorizam a vedação hermética, e o nicho de "outros produtos", frascos de câmara dupla e envase-sopro-vedação, expande-se a um CAGR de 4,2% à medida que os CDMOs buscam embalagens proprietárias que dificultem a substituição por biossimilares.

Por Tipo de Vidro: Borossilicato Tipo I Domina as Terapias de Alto Valor

O vidro borossilicato Tipo I capturou 54,56% da participação do mercado de embalagens de vidro farmacêutico em 2025 e deve se expandir a um CAGR de 5,67% até 2031, à medida que biológicos, vacinas e injetáveis de pH elevado se padronizam em sua durabilidade química. O soda-cal tratado Tipo II, aprimorado pelo tratamento de superfície com dióxido de enxofre, atende a genéricos sensíveis ao preço, mas perde terreno à medida que os registros globais cada vez mais adotam o Tipo I por padrão para evitar revalidações onerosas. O soda-cal Tipo III, limitado a formatos não parenterais como líquidos orais e tópicos, cresce apenas 3,8% de CAGR à medida que plásticos leves corroem a participação em suspensões pediátricas.

A pesquisa de troca iônica por plasma da Universidade de Pádua mostra que as superfícies Tipo I modificadas reduzem a adsorção de proteínas em 68% e a lixiviação de sódio em 82%, permitindo concentrações acima de 150 mg/ml sem redutores de viscosidade, um avanço que atrai desenvolvedores de conjugados anticorpo-fármaco. O programa de investimento de USD 450 milhões da Schott, anunciado em 2025 e abrangendo Alemanha e Índia, visa reduzir os prazos de entrega de 12 a 18 meses para moldes Tipo I personalizados. O vidro Tipo II se mantém em mercados limitados por pressões orçamentárias, notadamente na África Subsaariana e no Sul da Ásia, mas seu desconto de preço de 35 a 50% não atrai inovadores presos ao Tipo I por testes rigorosos de extratáveis. As linhas de "outros vidros", formatos âmbar para medicamentos fotossensíveis e revestimentos de baixo atrito como o Velocity Vial, impulsionam um CAGR de 6,1% à medida que as empresas buscam diferenciação funcional, e as regras de rastreabilidade da ISO 15378 consolidam ainda mais a dominância do Tipo I.

Por Formulação de Medicamento: Injetáveis Impulsionam Dois Terços da Demanda

Os injetáveis responderam por 67,41% da demanda de embalagens de vidro farmacêutico em 2025 e devem crescer a um CAGR de 5,71% até 2031, sustentados por 2.517 biológicos e biossimilares em ensaios de fase avançada que requerem dosagem parenteral. A eficácia terapêutica, a evitação do metabolismo de primeira passagem e os requisitos rigorosos de integridade do sistema contêiner-fechamento tornam os frascos de injeção e seringas Tipo I indispensáveis para doses que requerem uma vida útil de 24 a 36 meses. Os líquidos orais, suspensões pediátricas, antiácidos e xaropes para tosse crescem a um CAGR de 3,9% à medida que os genéricos indianos e chineses se expandem, mas sachês e comprimidos de desintegração oral pressionam os frascos de vidro ao eliminar a necessidade de refrigeração.

Os formatos oftálmicos e nasais, 8,2% da demanda de 2025, dependem das propriedades de barreira do vidro para colírios multidose sem conservantes, mas enfrentam conta-gotas plásticos em mercados mais ricos. Os tópicos, a menor fatia com 4,1%, encolhem à medida que plásticos de grau cosmético vencem em peso e resistência à quebra. A trajetória dos injetáveis depende de formulações subcutâneas que exigem vidro de extratáveis ultrabaixos; os frascos de injeção tratados por plasma da Bormioli Pharma agora medem extratáveis abaixo de 0,5 ppm e são utilizados por sete das 15 principais empresas de biotecnologia. A orientação da FDA sob a USP 1207, finalizada em 2024, efetivamente exige sistemas validados de vidro-elastômero para qualquer parenteral com vida útil superior a 18 meses, acelerando a adoção de seringas prontas para uso.

Por Usuário Final: Empresas de Biotecnologia Superam a Indústria Farmacêutica Tradicional

Os inovadores farmacêuticos responderam por 47,31% da receita de 2025, aproveitando acordos de fornecimento plurianuais com Gerresheimer, Schott e Stevanato, mas as empresas de biotecnologia expandiram mais rapidamente a um CAGR de 5,89%, pois os pipelines de terapia celular e gênica favorecem seringas RTU integradas que comprimem os prazos de validação. Genéricos e CMOs: 28,4% da demanda, com um CAGR de 4,3%, enquanto navegam por margens extremamente estreitas e injetáveis comoditizados; no entanto, os lançamentos de biossimilares que espelham a embalagem do inovador sustentam o volume de base. As farmácias de manipulação, com 3,7% de participação, avançam 3,2% de CAGR à medida que os reguladores endurecem as regras de esterilidade e orientam os operadores em direção a embalagens individuais pré-enchidas.

A indústria farmacêutica veterinária é um nicho de crescimento silencioso, registrando um CAGR de 6,2% à medida que a vacinação de rebanhos se intensifica na Ásia-Pacífico e na América do Sul e os biológicos para animais de companhia adotam frascos de injeção de grau humano para precisão de dosagem. A preferência da biotecnologia por seringas pré-enchíveis e cartuchos para autoinjector concede aos fornecedores contratos estáveis e de alta margem; a West divulgou que os clientes de biotecnologia cresceram de 31% para 39% das vendas de produtos proprietários entre 2022 e 2025. Os fabricantes de genéricos buscam custo e segurança de fornecimento, frequentemente firmando contratos plurianuais de vidro Tipo II onde os reguladores locais permitem. A distribuição direta ao paciente por empresas emergentes de biotecnologia desloca ainda mais o poder de barganha em direção aos fornecedores de embalagens que oferecem rastreamento digital e integração com a cadeia de frio.

Análise Geográfica

A Ásia-Pacífico capturou 34,96% em 2025, refletindo a produção de 9 bilhões de unidades da China e a emergência da Índia como um hub global de envase e acabamento. As empresas japonesas se concentram em seringas de alta precisão e frascos de injeção com superfície tratada exportados mundialmente. O alinhamento regulatório com a ICH Q3D promove a padronização em torno do vidro Tipo I, impulsionando um CAGR regional de 5,2%.

A Ásia-Pacífico está posicionada para um CAGR de 5,88%, impulsionada por mandatos locais de vacinas e pela Iniciativa Africana de Fabricação de Vacinas. A construção de fornos na África do Sul, Quênia e Nigéria compensa os obstáculos logísticos associados às importações de matérias-primas. A capacidade ainda fica aquém da demanda, de modo que as multinacionais estão formando joint ventures para garantir participação de mercado antecipada.

Europa e América do Norte juntas responderam por 42,1% da demanda de 2025, impulsionando o crescimento do volume de negociação e a acumulação de margens por meio de conversões RTU e implantações de inspeção por IA. As metas de reciclagem sob o Pacto Verde Europeu elevam as taxas de recuperação de caco de vidro para 78% nos principais estados-membros, reforçando a narrativa de sustentabilidade do vidro. A América do Sul avança a um CAGR de 4,7%, liderada pelo impulso de biossimilares do Brasil e pelas regras de compras governamentais que localizam as embalagens.

Panorama regulatório

A embalagem de vidro farmacêutico para mercados regulamentados é moldada por expectativas farmacopeicas e de BPF que definem o desempenho do recipiente, a qualificação de materiais e a documentação para uso parenteral. Nos Estados Unidos, os requisitos da USP-NF para recipientes de vidro, incluindo os capítulos gerais sobre resistência hidrolítica e durabilidade química, são pontos de referência centrais, enquanto os processos regulatórios na UE normalmente se baseiam nas expectativas da Farmacopeia Europeia e nos requisitos de dossiê da EMA no Módulo 3 do CTD para materiais de embalagem e integridade do sistema fechado do recipiente.

O foco regulatório está se voltando para a caracterização baseada em desempenho e para famílias de materiais mais amplas para sistemas de embalagem de vidro. Em maio de 2026, o USP Pharmacopeial Forum PF 52(3) publicou propostas preliminares para atualizar os capítulos USP 660 e 1660, visando modernizar os métodos de identificação e classificação e adicionar abordagens como o teste baseado em ICP, com atividades adicionais de alinhamento do setor refletidas em um workshop da USP e da PDA realizado em junho de 2026. Para fornecedores e patrocinadores de medicamentos, essa direção aumenta a necessidade de pacotes de extraíveis e lixiviáveis, triagem de durabilidade de superfície e sistemas de BPF rastreáveis, como a ISO 15378, em submissões globais.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e utilidades upstream, incluindo areia de sílica, insumos contendo boro para borossilicato, barrilha, calcário, alumina e cacos de vidro, com a energia (gás natural e eletricidade) servindo como um fator-chave de custo e disponibilidade para as operações de forno. Os produtores convertem esses insumos por meio de fusão em alta temperatura (frequentemente acima de 1500 C), seguindo então rotas de conformação, incluindo os caminhos de tubos e recipientes moldados, seguidos por recozimento e inspeção dimensional e cosmética em múltiplas etapas. Para embalagens parenterais, a prevenção de defeitos e o controle da química de superfície (para mitigar o risco de delaminação e partículas) são tão relevantes quanto a produtividade.

Os participantes intermediários incluem fabricantes como Gerresheimer, Schott, Stevanato Group, SGD Pharma, Nipro e Shandong Medicinal Glass, além de especialistas em equipamentos e inspeção, bem como serviços downstream de lavagem, esterilização e nidificação e embalagem pronta para uso (RTU). No downstream, as vendas fluem diretamente para inovadores farmacêuticos, empresas de biotecnologia e CDMOs por meio de acordos de fornecimento de longo prazo baseados em qualificação, ou por meio de distribuição para ecossistemas locais de enchimento e acabamento, onde a certificação ISO 15378 e sistemas de rastreabilidade validados atuam como controle de acesso. Os pontos de estrangulamento estão ligados a fornos intensivos em capital que limitam a resposta rápida de capacidade, riscos de concentração em matérias-primas de alta pureza e prazos de entrega determinados por ferramentaria, qualificação de moldes e controle regulatório de mudanças.

Cenário Competitivo

Três líderes globais, Gerresheimer, Schott e Stevanato Group, controlam aproximadamente metade da receita de 2025, mas o campo está se fragmentando à medida que Shandong Medicinal Glass, Piramal Glass e Şişecam Group ampliam a capacidade mais próxima dos centros de demanda. Os incumbentes se protegem expandindo fornos de borossilicato na Índia e na África, ao mesmo tempo em que incorporam software de inspeção e revestimentos de baixo atrito que elevam os custos de troca.

Os sistemas de visão por IA da Körber Pharma, integrados às linhas de inspeção do Stevanato Group, melhoram a detecção de partículas submicrométricas e reduzem as rejeições falsas em 35%. O Velocity Vial da Corning, distribuído pela Nipro, proporciona ganhos de eficiência de linha de envase de 20 a 50%, provando que a engenharia de superfície pode superar a escala do forno. Os especialistas em seringas de polímero Daikyo Seiko, Ypsomed e Terumo avançam sobre o domínio do vidro de 1 a 3 mililitros ao eliminar o risco de contaminação por óleo de silicone.

A certificação ISO 15378 agora atua como um guardião; apenas 37 produtores de vidro atenderam ao padrão até 2025, concentrando o fornecimento em conformidade e justificando preços premium. Os desafiantes regionais devem, portanto, investir tanto em atualizações de fornos quanto em auditorias de conformidade para penetrar nos mercados regulamentados.

Líderes do Setor de Embalagens de Vidro Farmacêutico

Gerresheimer AG

Corning Incorporated

SGD SA (SGD Pharma)

Stevanato Group

Schott AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em torno de esforços para reduzir o tempo de qualificação e o risco de contaminação de medicamentos injetáveis, combinando recipientes Tipo I de alta durabilidade com cadeias de suprimento RTU validadas, inspeção avançada e camadas internas com engenharia de superfície voltadas à delaminação e aos extraíveis. À medida que as atualizações da USP para os capítulos de vidro avançam para uma avaliação baseada em desempenho, os fornecedores têm espaço para se diferenciar com famílias de materiais adicionais referenciadas nas propostas de atualização da USP 660 e 1660 publicadas em maio de 2026, incluindo abordagens de aluminossilicato e quartzo, que os patrocinadores de medicamentos podem apoiar com pacotes de dados mais preditivos, em vez de alegações baseadas apenas na composição.

Programas de regionalização e resiliência também criam vias mais claras para o fornecimento localizado a mercados regulamentados. A SCHOTT Pharma inaugurou a produção ampliada de frascos em sua unidade de Lebanon, Pensilvânia, em 2026, com apoio da BARDA, refletindo prioridades de financiamento e aquisição ligadas à segurança do fornecimento farmacêutico doméstico e à preparação para vacinas e medicamentos essenciais. Iniciativas de plataforma que conectam embalagens a esterilização validada e suporte a formatos de administração, como a parceria da SGD Pharma com a Prince Sterilization Services em março de 2026 para validar e lançar a plataforma My Sterinity Nasal na América do Norte usando frascos de vidro Tipo I, refletem a demanda por fluxos de trabalho integrados de fabricação e administração, e não apenas a competição por preço unitário.

Desenvolvimentos recentes do setor

- Janeiro de 2026: a Stevanato Group iniciou a validação de um ninho de frascos RTU de nova geração compatível com codificação a laser e inspeção por câmera em linha. O programa tem como meta a comercialização no quarto trimestre de 2026 e apoia operações de enchimento e acabamento de maior produtividade e menor intervenção, nas quais a rastreabilidade de recipientes e o controle de qualidade automatizado estão cada vez mais incorporados ao design das linhas.

- Setembro de 2025: a Schott AG anunciou um programa de 450 milhões de USD para adicionar produção de borossilicato Tipo I na Alemanha e na Índia. O plano expande o fornecimento para embalagens injetáveis de alto valor e aborda restrições de prazo de entrega e disponibilidade para frascos premium, à medida que a demanda por enchimento e acabamento de produtos biológicos e vacinas permanece elevada.

- Outubro de 2024: a Nipro fez parceria com a Corning para distribuir o Velocity Vial, posicionando uma proposta de frasco com engenharia de superfície que reduz os níveis de partículas e melhora o desempenho na linha de enchimento. A colaboração fortalece ofertas de frascos diferenciadas em um momento em que a adoção de RTU e controles de partículas mais rigorosos estão aumentando os custos de mudança para sistemas de embalagem qualificados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor da embalagem primária de vidro utilizada para o enchimento, armazenamento e administração de produtos farmacêuticos, incluindo recipientes como frascos, ampolas, cartuchos e seringas pré-preenchíveis, nas principais regiões.

Exclusões de abrangência: caixas secundárias de papel, embalagens primárias plásticas e recipientes de vidro industrial não farmacêuticos não são contabilizados neste dimensionamento.

Visão geral da segmentação

- Por Produto

- Frascos

- Frascos de Injeção

- Ampolas

- Cartuchos e Seringas Pré-Enchíveis

- Outros Produtos

- Por Tipo de Vidro

- Borossilicato Tipo I

- Soda-Cal Tratado Tipo II

- Soda-Cal Tipo III

- Outros Tipos de Vidro

- Por Formulação de Medicamento

- Injetáveis

- Líquidos Orais

- Oftálmico / Nasal

- Tópico

- Por Usuário Final

- Empresas Farmacêuticas Inovadoras

- Genéricos e CMOs

- Empresas de Biotecnologia

- Farmácias de Manipulação

- Indústria Farmacêutica Veterinária

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para definir os limites do mercado e construir um panorama realista da demanda, primeiro revisamos referências públicas e oficiais, como as diretrizes do FDA dos EUA para sistemas de fechamento de recipientes, capítulos da USP relacionados a recipientes de vidro e informações da Farmacopeia Europeia sobre materiais de embalagem. Para sinais de comércio e produção, também utilizamos fontes como o UN Comtrade, órgãos nacionais de estatística e publicações aduaneiras que ajudam a indicar movimentos de recipientes de vidro e tendências de fabricação.

Depois disso, o trabalho documental foi ampliado com relatórios anuais de empresas, apresentações a investidores, atualizações de sustentabilidade e coberturas de imprensa confiáveis, para entender as adições de capacidade, mudanças de qualidade (por exemplo, borossilicato Tipo I versus soda-cal) e alterações de mix em direção a formatos prontos para injetáveis. Quando útil, foram utilizadas assinaturas pagas de dados financeiros e de inteligência de empresas, bancos de dados de patentes e dados de importação e exportação em nível de embarque para verificar o foco de produtos e a exposição regional. Essas fontes documentais não são exaustivas, e recorremos a documentos adicionais para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar suposições que as fontes documentais não conseguem confirmar totalmente, especialmente em relação ao mix de recipientes, movimento de preços e como a demanda se desloca entre formatos moldados e tubulares. Conversamos com uma combinação de fornecedores de embalagens, partes interessadas da fabricação farmacêutica e usuários downstream na APAC, EMEA e Américas, para que o modelo reflita diferenças na intensidade de injetáveis, nas expectativas regulatórias e na disponibilidade de fornecimento por região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Executivos de alto escalão (CXOs): 15% | APAC: 50% |

| Nível médio: 58% | Líderes funcionais/de unidade: 38% | EMEA: 29% |

| Participantes menores: 17% | Gerentes: 47% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual indicadores de produção e mix farmacêutico são convertidos em um conjunto de demanda por recipientes de vidro por região, e depois mapeados para os formatos de recipiente típicos usados para cada forma farmacêutica. Uma vez estabelecida essa estrutura, corroboramos os totais usando verificações seletivas bottom-up, como divisões de receita de fornecedores amostrados, verificações de canal sobre embarques unitários e aproximações de preço médio de venda (ASP) multiplicado pelo volume para os principais recipientes, e depois ajustamos onde surgem lacunas.

Os insumos utilizados no modelo incluem a participação de injetáveis versus líquidos orais na fabricação farmacêutica regional, a mudança de mix entre frascos, ampolas, garrafas e seringas pré-preenchíveis, mudanças de preferência de tipo de vidro (Tipo I versus Tipo II e Tipo III), movimentos de exportação e importação de recipientes de vidro, e mudanças de preços observadas ligadas a custos de energia e melhorias de qualidade (por exemplo, recipientes de maior valor para produtos biológicos sensíveis). Para previsões, contamos com análise de cenários apoiada por uma relação multivariada simples entre o crescimento de injetáveis, a expansão da produção farmacêutica regional e as mudanças de mix em direção a embalagens de maior desempenho. Quando os sinais bottom-up estão incompletos para países menores, preenchemos a lacuna usando proporções regionais validadas durante as discussões primárias e por comparação com padrões de comércio e produção.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como o crescimento da fabricação farmacêutica regional, a direção do comércio de recipientes de vidro e adições de capacidade divulgadas, e quaisquer grandes discrepâncias são sinalizadas para revisão. Os valores discrepantes são revisitados por meio da reverificação dos fatores de conversão subjacentes, das premissas de preços e das participações de mix, e depois é realizada uma segunda revisão por analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de capacidade, movimentos acentuados de preços impulsionados pela energia ou mudanças de política que afetam os requisitos de embalagem farmacêutica. Antes da entrega, é realizada uma revisão final para incorporar as atualizações públicas mais recentes e qualquer novo retorno primário recebido, garantindo que os clientes tenham uma visão atual e consistente.

Comparação da estimativa do mercado de embalagens de vidro farmacêutico da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de vidro farmacêutico podem parecer muito distantes entre si porque as empresas não contam sempre o mesmo conjunto de recipientes e podem aplicar diferentes premissas de preço e mix para injetáveis versus líquidos orais. O ano-base também altera o resultado, já que os custos de energia e as melhorias de qualidade podem movimentar os preços médios de venda (ASPs) rapidamente, e nem todo estudo atualiza seus insumos no mesmo ritmo.

Na prática, os maiores fatores de divergência são se as seringas pré-preenchíveis e os cartuchos estão totalmente incluídos, como o borossilicato Tipo I é precificado em comparação com o soda-cal tratado e regular, e se a demanda está vinculada a um mix realista de produção de injetáveis por região, em vez de um indicador amplo de gastos com embalagens. A dispersão também aumenta quando trajetórias agressivas de crescimento são usadas para produtos biológicos sem verificação cruzada com sinais de capacidade e comércio, razão pela qual as etapas de mix de recipientes e validação são importantes, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 32,85 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 20,97 bilhões de USD (2025) | Usa um ano-base anterior e uma janela de previsão mais longa, e o resumo público não mostra claramente como o mix de recipientes injetáveis e a precificação por tipo de vidro são convertidos em totais de valor, o que pode reduzir o valor inicial. |

| Editora de Pesquisa Global B | 23,40 bilhões de USD (2025) | Aplica um perfil de crescimento mais rápido e reporta um nível de 2025 mais baixo, o que pode ocorrer quando o escopo se baseia mais em conjuntos amplos de receita de embalagens e menos em divisões regionais por formato de recipiente (frascos, ampolas, garrafas e formatos pré-preenchíveis) com lógica explícita de preço médio de venda (ASP). |

A tabela mostra que diferentes anos-base e diferentes formas de converter a demanda por recipientes em valor monetário podem alterar o resultado em vários bilhões. Quando o escopo é mantido restrito a recipientes primários de vidro farmacêutico e o modelo é ancorado no mix de injetáveis, nas participações de formato e em sinais observáveis de comércio e capacidade, o número final permanece mais fácil de rastrear e repetir em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por contêineres de vidro farmacêutico até 2031?

O mercado de embalagens de vidro farmacêutico deve atingir USD 41,74 bilhões até 2031.

Qual categoria de produto lidera as vendas atualmente?

Os frascos de injeção lideraram com 40,53% de participação de receita em 2025, principalmente para vacinas e injetáveis de pequenas moléculas.

Qual é o formato de contêiner de crescimento mais rápido?

Os cartuchos e seringas pré-enchíveis devem crescer a um CAGR de 5,93% até 2031, à medida que os dispositivos de autoadministração proliferam.

Por que o vidro borossilicato Tipo I é tão dominante?

Sua durabilidade química previne a delaminação e atende aos padrões regulatórios para biológicos, sustentando uma participação de 54,56% em 2025.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 5,88% de 2026 a 2031, impulsionada por mandatos locais de fabricação de vacinas.

Página atualizada pela última vez em: