Tamanho e Participação do Mercado de Frascos Plásticos Farmacêuticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.98 Bilhões de dólares |

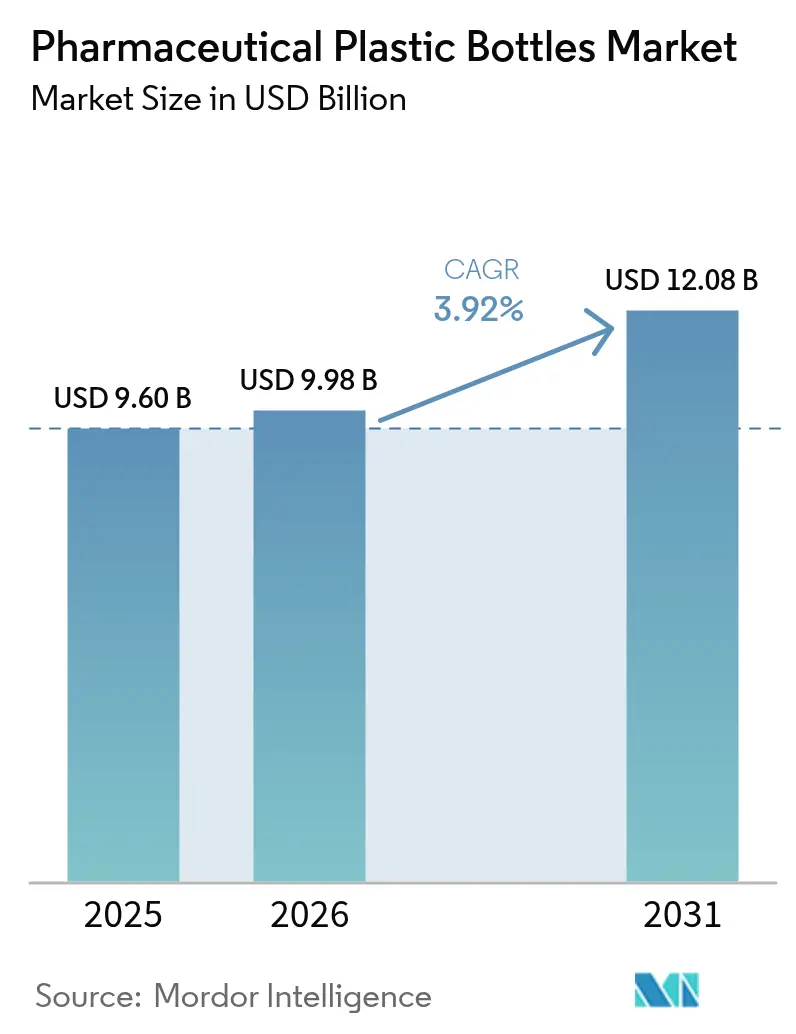

| Tamanho do Mercado (2031) | 12.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Frascos Plásticos Farmacêuticos por Mordor Intelligence

O tamanho do mercado de frascos plásticos farmacêuticos em 2026 é estimado em USD 9,98 bilhões, crescendo a partir do valor de 2025 de USD 9,60 bilhões, com projeções para 2031 indicando USD 12,08 bilhões, crescendo a um CAGR de 3,92% no período 2026-2031. O aumento dos volumes de biológicos sustenta o crescimento, juntamente com mandatos globais mais rigorosos de serialização e adoção mais ampla de fechamentos resistentes a crianças e amigáveis para idosos, que satisfazem os requisitos do FDA 16 CFR 1700.[1]FDA, "Requisitos de Embalagem Resistente a Crianças," Código de Regulamentações Federais, fda.gov A inovação em resinas, especialmente o PET quimicamente reciclado que atende aos padrões de pureza da USP e do FDA, está abrindo novas oportunidades para formulações líquidas premium. Ao mesmo tempo, as taxas sobre plásticos de uso único na Europa e a volatilidade dos insumos de polímeros derivados de petróleo adicionam pressão de custos, impulsionando os produtores em direção à eficiência de materiais e cadeias de fornecimento de ciclo fechado. A consolidação está se intensificando após a fusão Amcor–Berry Global de abril de 2025, que criou USD 650 milhões em sinergias esperadas e um novo referencial de escala para o mercado de frascos plásticos farmacêuticos.

Principais Destaques do Relatório

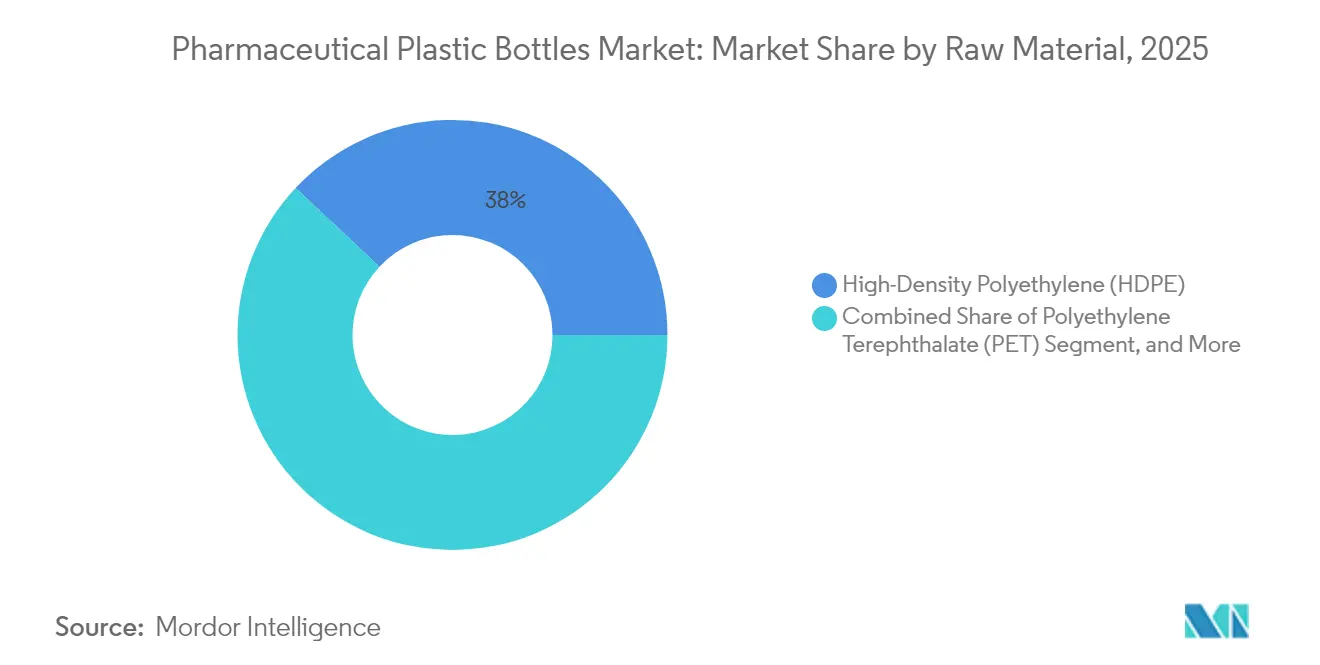

- Por matéria-prima, o HDPE liderou com 38,02% de participação em 2025; o PET tem previsão de expansão a um CAGR de 5,28% até 2031.

- Por tipo de frasco, as embalagens orais sólidas responderam por 41,88% da participação na receita em 2025, ao passo que os frascos para spray nasal têm projeção de crescimento a um CAGR de 5,44% até 2031.

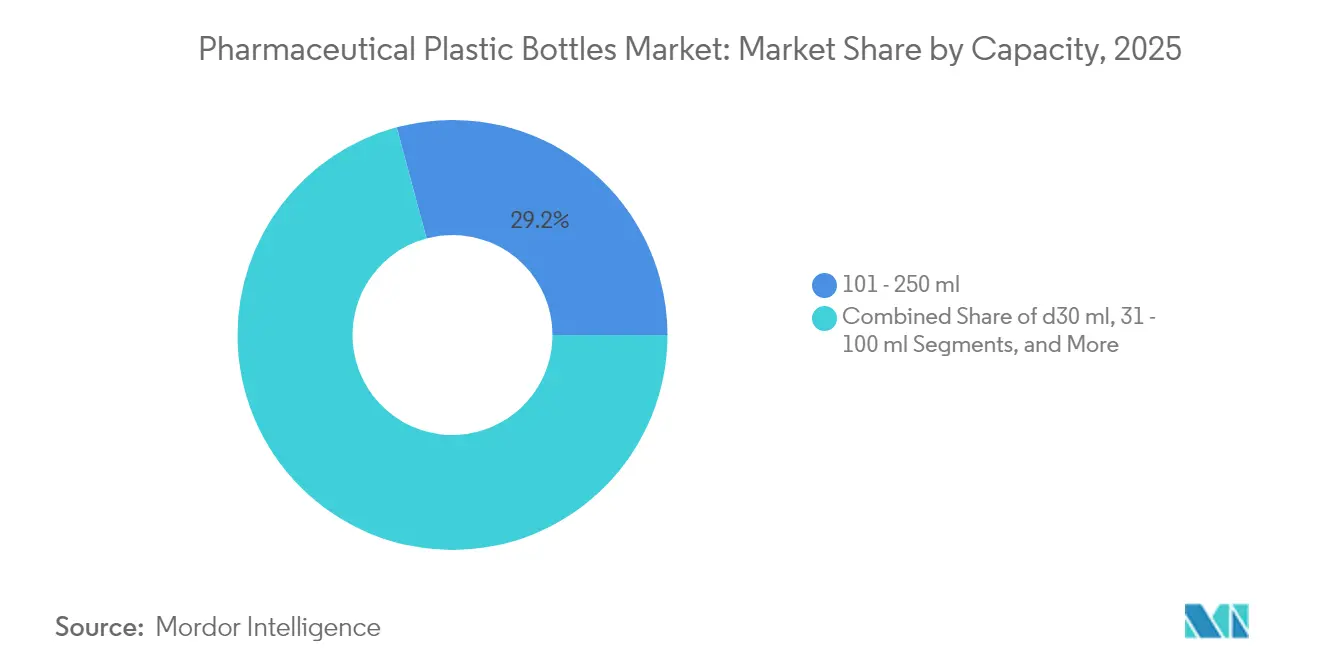

- Por capacidade, a faixa de 101–250 ml capturou 29,18% da participação do mercado de frascos plásticos farmacêuticos em 2025; o formato ≤30 ml está previsto para crescer a um CAGR de 5,05% entre 2026 e 2031.

- Por usuário final, os fabricantes de medicamentos genéricos detinham 33,92% de participação do tamanho do mercado de frascos plásticos farmacêuticos em 2025, enquanto os CDMOs devem registrar o CAGR mais rápido de 6,18% até 2031.

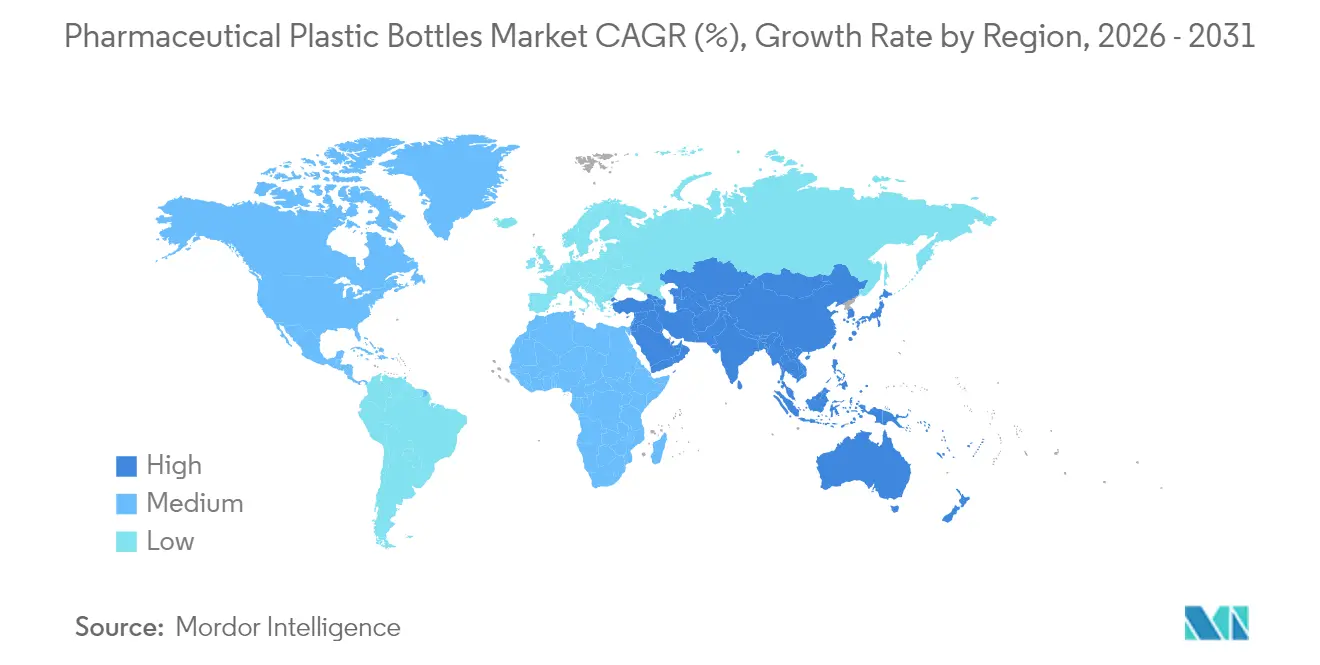

- Por geografia, a América do Norte comandou uma participação de 39,55% em 2025; a Ásia-Pacífico tem previsão de registrar um CAGR de 7,05% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Frascos Plásticos Farmacêuticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fechamentos resistentes a crianças e amigáveis para idosos | +0.8% | Global, mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Expansão de biológicos líquidos | +1.2% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Regimes personalizados de cuidados domiciliares | +0.6% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Relocalização da fabricação farmacêutica nos EUA | +0.4% | América do Norte, com efeitos globais | Longo prazo (≥4 anos) |

| Serialização em mercados emergentes | +0.7% | Núcleo na APAC, América Latina e MEA | Curto prazo (≤2 anos) |

| PET de grau de reciclagem química | +0.5% | Liderança da UE, expansão para América do Norte e APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Tendência em Direção a Fechamentos Resistentes a Crianças e Amigáveis para Idosos

O aumento da expectativa de vida e os aprimoramentos regulatórios reformularam as prioridades de design de fechamentos. O FDA agora testa tanto a resistência a crianças quanto a acessibilidade para idosos, impulsionando os fornecedores em direção a mecanismos de equilíbrio de torque e novas geometrias de preensão. As tampas de dois passos do tipo pressione-gire da AptarGroup exemplificam a mudança para a segurança ergonômica, e a adoção está se acelerando à medida que a população global com 65 anos ou mais dobra até 2050. Os produtores que investem nesses sistemas de dupla função ganham vantagem no mercado de frascos plásticos farmacêuticos, pois a conformidade tornou-se um pré-requisito de aquisição para grandes fabricantes de medicamentos nos Estados Unidos e na União Europeia.

Rápida Expansão de Biológicos e Medicamentos Especializados em Forma Líquida

Os biológicos líquidos necessitam de embalagens de alta barreira e baixo teor de extratáveis. Frascos de PET revestidos com eliminadores de oxigênio e embalagens de HDPE conformes com a Classe VI agora protegem formulações sensíveis, permitindo o armazenamento em temperatura ambiente para determinados anticorpos monoclonais. A fabricação de frascos em sala limpa que atende à ISO 14644-1 tornou-se requisito básico, e as expansões de capacidade anunciadas pela Gerresheimer e pelo Grupo Stevanato evidenciam a oportunidade comercial. À medida que os concorrentes de biossimilares reduzem os custos de tratamento, mais terapias migram de frascos de vidro para formatos orais e nasais, ampliando a base endereçável para o mercado de frascos plásticos farmacêuticos.

Ascensão dos Regimes Personalizados de Medicação para Cuidados Domiciliares

Pagadores e prestadores de serviços de saúde estão transferindo terapias crônicas e especializadas para o ambiente domiciliar, estimulando a demanda por frascos menores e digitalmente habilitados. Empresas emergentes como a CurifyLabs incorporam etiquetas NFC que transmitem dados de dosagem para painéis em nuvem para os clínicos. Esses recipientes inteligentes se integram às regras de serialização, fechando os ciclos de retorno sobre a adesão. A necessidade resultante de produção sob demanda em lotes unitários está impulsionando os fornecedores de embalagens a adotar a impressão 3D para a criação rápida de moldes, acrescentando flexibilidade que as linhas de genéricos de grande volume não possuem.

Relocalização da Fabricação Farmacêutica nos Estados Unidos

A política industrial de Washington desbloqueou novo tempo de linha para embaladores domésticos. As expansões de instalações de USD 2,1 bilhões da Eli Lilly ancoram novos clusters que favorecem o fornecimento local de resinas e cadeias de fornecimento curtas. Embora os custos de mão de obra no mercado interno sejam mais elevados, a entrega mais próxima às plantas minimiza os dias de estoque e fortalece a supervisão de conformidade. Consequentemente, os conversores norte-americanos certificados nos padrões cGMP Partes 210-211 estão ganhando contratos de longo prazo, reforçando a concentração regional do mercado de frascos plásticos farmacêuticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tributação europeia sobre plásticos de uso único | -0.9% | Foco na UE, com repercussão política | Curto prazo (≤2 anos) |

| Reversão da mudança de vidro para polímeros em injetáveis | -0.6% | Global, biológicos premium | Médio prazo (2-4 anos) |

| Preços voláteis de insumos derivados de petróleo bruto | -0.7% | Global, com variações regionais | Curto prazo (≤2 anos) |

| Escassez de reciclado de grau farmacêutico | -0.4% | Global, UE e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rigorosa Tributação Europeia sobre Plásticos de Uso Único

A Alemanha cobra agora EUR 0,80 por kg sobre embalagens plásticas de uso único, e a Itália e a Espanha aplicam esquemas semelhantes. Isso acrescenta aproximadamente 3 a 5% aos custos unitários dos frascos, reduzindo as margens dos embaladores de medicamentos genéricos que competem por centavos por embalagem. Para permanecerem competitivos, os conversores estão reduzindo a espessura das paredes, substituindo por PE de base biológica e certificando acordos de fornecimento em ciclo fechado com recicladores. Até que a reciclagem química ganhe escala, porém, as pressões de preços restringirão o mercado de frascos plásticos farmacêuticos em toda a Europa.

Volatilidade nos Preços de Insumos de Polímeros Derivados de Petróleo Bruto

Os preços à vista do propileno oscilaram entre 15 e 20% em 2024, à medida que questões geopolíticas perturbaram os fluxos de refino.[2]Administração de Informações de Energia dos EUA, "Dados de Petróleo e Outros Líquidos," eia.gov Dado que os contratos de fornecimento de frascos abrangem vários anos e os controles de alterações são rigorosos, os conversores não conseguem ajustar as fórmulas rapidamente. As empresas maiores protegem-se contra variações no preço das resinas com contratos a termo; os players menores absorvem as perdas de margem ou saem do mercado. A consolidação resultante é visível na fusão Amcor–Berry, que reúne o poder de compra de resinas e estabiliza a estrutura de custos no mercado de frascos plásticos farmacêuticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Ascensão do PET Desafia o Domínio do HDPE

O HDPE gerou 38,02% da receita do mercado de frascos plásticos farmacêuticos em 2025, sustentado pela resistência à umidade e pelo baixo custo para medicamentos sólidos orais. O tamanho do mercado de frascos plásticos farmacêuticos para embalagens de HDPE foi de aproximadamente USD 3,65 bilhões naquele ano. Os produtores aproveitam as linhas de moldagem por sopro por extrusão de alta velocidade existentes, permitindo que os fabricantes de genéricos atinjam preços abaixo de USD 0,05 por frasco de 100 ml. No entanto, o CAGR de 5,28% do PET até 2031 sinaliza uma transferência gradual. A reciclagem química oferece clareza próxima à do material virgem, o que tranquiliza os reguladores que inspecionam formulações biológicas e pediátricas, e a compatibilidade do PET com revestimentos de eliminadores de oxigênio prolonga a vida útil. Os principais conversores converteram linhas de transporte para ISBM de dois estágios a fim de capturar a participação do mercado de frascos plásticos farmacêuticos em líquidos de alto valor. O crescimento adicional do PET depende da obtenção de Cartas de Ausência de Objeção do FDA para cada fluxo de insumo reciclado, um processo ainda considerado oneroso pelos fornecedores de médio porte.

Ao longo do horizonte de previsão, o PP protegerá seu nicho em sistemas de fechamento que exigem resistência química e à esterilização a vapor, enquanto o LDPE mantém relevância em marcas oftálmicas de ponta flexível, apesar do crescimento de volume mais lento. A tendência do setor em direção aos sistemas plásticos USP <665> amplia o escopo de teste para extratáveis, obrigando os fabricantes de resinas a refinar os pacotes de aditivos. Essa evolução deve moderar o domínio do HDPE, mas reforçar um equilíbrio multimaterial em que a adequação à aplicação supera o custo isolado, sustentando um campo competitivo equilibrado dentro do mercado de frascos plásticos farmacêuticos.

Por Tipo de Frasco: Embalagens Orais Sólidas Ainda Dominam, mas Sistemas de Spray Nasal Disparam

As embalagens orais sólidas capturaram 41,88% da receita de 2025, refletindo a prevalência contínua de comprimidos e cápsulas nas terapias de doenças crônicas. O tamanho do mercado de frascos plásticos farmacêuticos, vinculado a essas embalagens, atingiu USD 4,02 bilhões. Os formatos padronizados de 40 e 100 drams funcionam eficientemente em linhas de envase de alta velocidade e se integram facilmente à inspeção baseada em visão computacional. Por outro lado, os frascos para spray nasal — projetados para crescer a um CAGR de 5,44% — estão redefinindo as perspectivas de crescimento. O spray de epinefrina neffy da Aptar, aprovado pelo FDA, sinaliza uma transição mais ampla de autoinjertores para a via de administração intranasal. Os dispositivos exigem tolerâncias dimensionais rigorosas e bombas sem metal, como a Futurity da APF, elevando os preços de venda médios em quatro vezes em comparação com os frascos orais. Os frascos para xarope líquido e enxaguatório bucal sustentam crescimento moderado, impulsionados pelos segmentos de tosse e resfriado e de higiene dental, mas expostos às tendências de redução do açúcar.

Os fabricantes que dominam a montagem em sala limpa de atuadores nasais ampliam sua participação na cadeia de valor e isolam as margens. Essa especialização eleva as barreiras de entrada e, por extensão, apoia a disciplina de preços em um segmento em que o desempenho clínico e a precisão do dispositivo superam o fornecimento de menor custo, influenciando a rentabilidade global do mercado de frascos plásticos farmacêuticos.

Por Capacidade: Formatos de Volume Médio Dominam à Medida que Microdoses Ganham Impulso

A faixa de 101–250 ml deteve 29,18% das remessas em 2025, refletindo os lotes de prescrição padrão e os antibióticos pediátricos embalados nessa faixa ideal. No entanto, o segmento de ≤30 ml está avançando a um CAGR de 5,05%, impulsionado pelas doses de oncologia de precisão e de medicamentos órfãos que estão diminuindo. Tampas inteligentes com microchips integrados se encaixam facilmente nesses frascos menores, alinhando-se com os modelos de cuidados remotos. Os formatos acima de 250 ml atendem a farmácias institucionais e instalações de cuidados de longa duração, mas as regulamentações de dose unitária estão direcionando os hospitais para embalagens individuais verificadas por paciente, limitando o potencial de crescimento.

À medida que as terapias personalizadas proliferam, as previsões de demanda favorecem plataformas ágeis de sopro-enchimento-selagem que trocam cavidades em menos de uma hora, sustentando economias em lotes de produção muito menores. Os fornecedores capazes de amortizar os ajustes de ferramental em muitas SKUs de microdoses reivindicarão a fatia de crescimento mais rápido do mercado de frascos plásticos farmacêuticos.

Por Usuário Final: Genéricos Fornecem Volume; CDMOs Fornecem Velocidade

Os fabricantes de medicamentos genéricos responderam por 33,92% do consumo de frascos em 2025, equivalendo a aproximadamente USD 3,26 bilhões no tamanho do mercado de frascos plásticos farmacêuticos. Eles adquirem formatos padronizados de HDPE e PP sob acordos de serviço mestre de dois anos que privilegiam a certeza de custo. Os CDMOs, embora menores hoje, estão crescendo mais rapidamente a um CAGR de 6,18%. Eles gerenciam biológicos de baixo volume e alta diversidade e dependem de ilhas de moldagem de células flexíveis em vez de ferramentas tradicionais de alta cavitação, um perfil que exige margens 30 a 40% mais altas. A recente expansão da PCI Pharma para suítes de serialização digital a posiciona para capturar os influxos de embalagem terceirizada. Enquanto isso, a indústria farmacêutica de marca prioriza a estética à prova de adulteração, especificando frequentemente corantes personalizados aprovados por meio de arquivos mestre de drogas, uma prática que consolida relações de longo prazo com fornecedores, mas mantém o volume anual modesto.

A crescente complexidade e a carga de conformidade favorecem os fornecedores de Nível 1 com presença global auditada, garantindo que os segmentos de usuários finais se concentrem em menos parceiros de confiança, aumentando sutilmente a concentração no setor de frascos plásticos farmacêuticos.

Análise Geográfica

A América do Norte liderou o mercado de frascos plásticos farmacêuticos com 39,55% de participação em 2025, graças à manufatura consolidada, ao rigor regulatório e aos incentivos federais que estimulam a relocalização da produção. O rigoroso caminho de aprovação do FDA dos EUA efetivamente filtra importações de baixa especificação e recompensa as instalações domésticas de cGMP. Os fornecedores especializados do Canadá e as plantas de moldagem de baixo custo do México desempenham papéis complementares, aproveitando a logística do corredor USMCA para distribuição de entrega rápida.

A Ásia-Pacífico, com previsão de registrar um CAGR de 7,05%, é o motor de aceleração do mercado de frascos plásticos farmacêuticos. A Lista Nacional Ampliada de Medicamentos Essenciais da China está impulsionando a produção de antibióticos líquidos, enquanto o status de potência de genéricos da Índia alimenta o uso de frascos de HDPE. Os estados da ASEAN estão harmonizando os padrões de BPF sob o Grupo de Trabalho de Produtos Farmacêuticos, facilitando o contrato de embalagem intrarregional. O Japão e a Coreia do Sul, embora menores em volume, lideram em dispositivos nasais de alta precisão e fechamentos inteligentes que alimentam a demanda global de prova de conceito.

A Europa permanece um cenário fundamental, mas com desafios de custos. As sobretaxas fiscais sobre plásticos cobradas na Alemanha, Itália e Espanha comprimem as margens, mas também impulsionam a adoção antecipada do PET quimicamente reciclado. A realidade de duplo regime regulatório do Reino Unido após o Brexit exige registros regulatórios paralelos, aumentando a sobrecarga administrativa. Os conversores da Europa Oriental, especialmente na Polônia e na Hungria, estão atraindo CDMOs ocidentais com taxas de mão de obra mais baixas e certificações de qualidade válidas em toda a UE, mantendo o mercado de frascos plásticos farmacêuticos competitivo dentro do bloco.

O impulso da América do Sul se concentra na serialização mandatada pela ANVISA do Brasil, que está impulsionando o investimento em capital em linhas de envase e embalagem. O Oriente Médio e a África apresentam demanda incipiente, porém crescente; a agenda de localização da Visão 2030 da Arábia Saudita está subsidiando parques de embalagem estéril na esperança de reduzir a dependência de importações. Coletivamente, essas regiões emergentes representam instrumentos de diversificação para fornecedores globais que enfrentam a saturação dos mercados maduros.

Panorama regulatório

A embalagem primária para produtos farmacêuticos é regida por regras sobrepostas de qualidade de medicamentos, segurança do paciente e ambiente de embalagem, que moldam a seleção de resina de garrafas plásticas, os pacotes de aditivos e a qualificação de fornecedores. Nos Estados Unidos, as expectativas de cGMP da FDA sob 21 CFR Parts 210 e 211 e os requisitos de embalagem resistente a crianças sob 16 CFR 1700 estabelecem controles de design para sistemas de garrafas e fechamentos, enquanto as práticas de adequação de fechamento de recipiente e controle de mudanças mantêm as substituições de materiais rigorosamente gerenciadas. Atualizações de normas e políticas continuam a elevar o padrão de conformidade para sistemas de embalagem plástica.

Os Capítulos Gerais 661.1 e 661.2 da USP tornaram-se oficiais em 1º de dezembro de 2025 e entraram em vigor em 1º de fevereiro de 2026, substituindo o antigo USP 661 e ampliando as expectativas de testes e caracterização química tanto para materiais quanto para sistemas acabados. Na Europa, o Regulamento (UE) 2025/40 (Regulamento de Embalagens e Resíduos de Embalagens) tem data de aplicação em 12 de agosto de 2026, aumentando a atenção sobre reciclabilidade e obrigações de design de embalagem para embalagens relacionadas à saúde. A Agência Europeia de Medicamentos atualizou sua Diretriz sobre a química de substâncias ativas em fevereiro de 2026 (em vigor a partir de 16 de fevereiro de 2026), reforçando a justificativa de adequação da embalagem primária com base em dados de compatibilidade, substâncias lixiviáveis e estabilidade.

Análise da cadeia de valor

A cadeia de valor começa com os fluxos petroquímicos e de reciclagem a montante, fornecendo polímeros de grau farmacêutico (HDPE, PET, PP, LDPE), juntamente com sistemas de aditivos e corantes. Esses insumos são compostos e convertidos em pré-formas, fechamentos e garrafas por meio de moldagem por injeção, moldagem por sopro de extrusão e moldagem por sopro e estiramento por injeção em duas etapas. Os fabricantes de embalagens primárias então fornecem sistemas qualificados de garrafa-fechamento, apoiados por documentação como Drug Master Files do Tipo III e testes alinhados às cGMP (21 CFR 210/211) e às expectativas farmacopeicas, incluindo USP 661.1/661.2, em vigor a partir de fevereiro de 2026.

A partir daí, a distribuição flui para empresas farmacêuticas de marca, fabricantes genéricos, empresas de OTC e CDMOs para enchimento, rotulagem e embalagem secundária. Atacadistas, farmácias, hospitais e canais de home-care também influenciam as escolhas de formato de embalagem, incluindo evidência de violação, compatibilidade com serialização e fechamentos resistentes a crianças adequados para idosos. Os gargalos tendem a se concentrar nos prazos de qualificação de resina e componentes, na volatilidade de custos ligada aos mercados de energia e resina, e na disponibilidade restrita de material reciclado compatível que possa atender aos requisitos de adequação farmacêutica sem acionar revalidação. As funções de compras enfatizam cada vez mais o fornecimento duplo e o suprimento regionalizado para gerenciar tarifas e riscos de continuidade, e parceiros integrados de embalagem primária, como a Origin Pharma Packaging, operando seu modelo Hybrid Pharma Packaging Partner, buscam reduzir as transferências entre fornecimento de componentes, documentação de qualidade e operações de acondicionamento.

Cenário Competitivo

A fragmentação moderada define o mercado de frascos plásticos farmacêuticos atual, mas o ritmo de consolidação cresce cada vez mais. A absorção da Berry Global pela Amcor em abril de 2025 criou um gigante com receita de USD 24 bilhões, dotado de um poder de compra de resinas incomparável e de capacidade multitecnológica. As sinergias visam USD 650 milhões, grande parte das quais decorre da otimização da rede em mais de 250 plantas. Concorrentes como a Gerresheimer aceleram projetos europeus de reciclagem de PET, ao mesmo tempo em que reforçam a liderança em vidro para diversificar as apostas em materiais. A AptarGroup fortalece sua vantagem competitiva em torno de fechamentos de dupla função patenteados, registrando crescimento de dois dígitos em sua divisão Pharma após a aprovação pelo FDA dos componentes do spray nasal neffy.

A diferenciação acirrada agora repousa em três vetores: prontidão para serialização, integração de reciclados e inovação no nível de dispositivos. Empresas emergentes que integram sensores de IoT dominam o nicho de embalagens inteligentes, em parceria com CDMOs para rápida entrada no mercado. Por outro lado, moldadores por sopro regionais menores sem capital para atualizações de codificação de matriz 2D enfrentam aquisição ou saída do mercado. Os pedidos de propriedade intelectual aumentaram 12% em 2024, dominados por química de camadas de barreira e indicadores à prova de adulteração, evidenciando uma mudança de frascos puramente commodity para soluções ricas em funcionalidades. O setor de frascos plásticos farmacêuticos está, portanto, derivando em direção a um oligopólio em que escala e ciência convergem.

Líderes do Setor de Frascos Plásticos Farmacêuticos

-

Amcor plc

-

Gerresheimer AG

-

AptarGroup, Inc. (Aptar Pharma)

-

O.Berk Company LLC

-

Alpha Packaging, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho impulsionado pela conformidade e as atualizações de testes criam um espaço claro em torno de sistemas de garrafas com melhor desempenho e melhor documentação, à medida que os clientes adotam USP 661.1/661.2 e mantêm o controle de mudanças. Isso favorece fornecedores capazes de oferecer pacotes de caracterização química de ponta a ponta para garrafas e fechamentos, incluindo suporte mais rigoroso a extraíveis e lixiviáveis para biológicos líquidos e formulações especializadas. Também recompensa fornecedores capazes de operacionalizar a documentação de qualidade por meio de ofertas padronizadas e respaldadas por DMF em várias regiões.

Investimentos em sustentabilidade e cadeia de suprimentos regional estão gerando oportunidades de curto prazo já refletidas em movimentos anunciados de capacidade e capacidade produtiva. O Regulamento (UE) 2025/40, o Regulamento de Embalagens e Resíduos de Embalagens da UE, torna-se aplicável em 12 de agosto de 2026 e está pressionando conversores e fabricantes de medicamentos a conciliar as exigências de reciclabilidade e política de materiais com os requisitos de qualidade farmacêutica. Essa mudança aumenta a demanda por alternativas de materiais validadas e designs de menor gramatura que preservem o desempenho. Do lado da oferta, a Amcor inaugurou uma nova linha de fabricação em sua unidade de Sira, Índia, em junho de 2026, e abriu uma unidade de revestimento de embalagens para saúde na Malásia em abril de 2026, destacando a expansão ativa da capacidade de embalagens para saúde na Ásia para apoiar o fornecimento local e necessidades de barreira e proteção de maior valor. A inovação em materiais e processos na interseção entre bioprocessamento e líquidos farmacêuticos também amplia o espaço endereçável para plataformas de garrafas especializadas, evidenciado pelos lançamentos, em abril de 2026, de garrafas e carboys PETG da AdvantaPure e SaniSure para fluxos de trabalho de bioprocessamento que exigem manuseio limpo e desempenho de material robusto.

Desenvolvimentos recentes do setor

- Junho de 2026: A Berlin Packaging anunciou a aquisição da O.Berk Company, expandindo sua presença norte-americana no fornecimento de embalagens rígidas para os mercados farmacêutico e adjacentes. A combinação fortalece o acesso a formatos de garrafas, fechamentos e capacidades de fornecimento que podem ser aproveitados por fabricantes de medicamentos e embaladores que buscam bases de fornecedores consolidadas.

- Dezembro de 2025: A AptarGroup adquiriu a Sommaplast, fornecedora brasileira de soluções de embalagens farmacêuticas para dosagem oral. O negócio amplia a presença da Aptar na América Latina e adiciona capacidades alinhadas com formatos de dosagem centrados no paciente e voltados para adesão ao tratamento.

- Abril de 2024: O Parlamento Europeu adotou o Regulamento de Embalagens e Resíduos de Embalagens (PPWR), estabelecendo um caminho para exigências mais rígidas de reciclabilidade e conteúdo reciclado para embalagens colocadas no mercado da UE. Para garrafas plásticas farmacêuticas, a direção política intensificou o trabalho em escolhas de materiais compatíveis, documentação e design voltado à reciclagem, sem comprometer a proteção do produto farmacêutico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange o valor das garrafas plásticas e formatos de garrafa estreitamente relacionados, usados para embalar produtos farmacêuticos, contabilizados no ponto em que esses recipientes são fornecidos às cadeias de embalagem farmacêutica e distribuição de medicamentos.

Exclusões de escopo: este dimensionamento exclui formatos de embalagem plástica farmacêutica que não sejam garrafas (como blísteres, frascos-ampola, bolsas de IV e bandejas) e exclui embalagens secundárias, como caixas de papelão e rótulos.

Visão geral da segmentação

-

Por Matéria-Prima

- Politereftalato de Etileno (PET)

- Polietileno de Alta Densidade (HDPE)

- Polietileno de Baixa Densidade (LDPE)

- Polipropileno (PP)

- Outras Matérias-Primas

-

Por Tipo de Frasco

- Embalagens Orais Sólidas

- Frascos com Conta-Gotas

- Frascos para Spray Nasal

- Frascos para Xarope Líquido

- Frascos para Enxaguatório Bucal

-

Por Capacidade

- ≤30 ml

- 31 – 100 ml

- 101 – 250 ml

- 251 – 500 ml

- >500 ml

-

Por Usuário Final

- Fabricantes de Produtos Farmacêuticos de Marca

- Fabricantes de Medicamentos Genéricos

- Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs)

- Empresas de Produtos de Venda Livre (OTC)

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Quênia

- Restante da África

-

Oriente Médio

-

América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de um mapa de demanda claro para garrafas usadas na área farmacêutica e, em seguida, o alinhamento desse mapa a indicadores públicos mensuráveis. Consultamos a FDA dos EUA para contexto regulatório e de conformidade, a Farmacopeia dos EUA para expectativas de materiais e recipientes, e a Agência Europeia de Medicamentos para sinais regulatórios e de fluxo de produtos nos principais mercados.

Para fundamentar volumes e movimentações comerciais, também revisamos fontes como o UN Comtrade, orientações da Organização Mundial das Alfândegas e escritórios nacionais de estatística onde são publicadas séries de produção de plásticos e produtos farmacêuticos. O contexto de apoio veio de relatórios anuais de empresas, apresentações a investidores e imprensa setorial confiável para acréscimos de capacidade e movimentos de preços relacionados à resina. Para detalhes financeiros mais aprofundados, foi utilizada uma assinatura paga para dados financeiros e inteligência corporativa, e uma base de dados de patentes paga foi usada para rastrear sinais de inovação em embalagens. Essas fontes documentais são ilustrativas, não exaustivas, e referências públicas adicionais foram usadas para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas e pesquisas primárias

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de garrafas, conversores de embalagens, partes interessadas em resina e aditivos, e equipes de compras de embalagens farmacêuticas. Como este é um mercado global, o feedback foi equilibrado entre APAC, EMEA e Américas, de modo que as necessidades de conformidade regionais, o mix de produtos e as práticas de precificação pudessem ser refletidos e, em seguida, verificados em relação ao modelo documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 12% | APAC: 46% |

| Nível médio: 57% | Líderes funcionais/de unidade: 29% | EMEA: 32% |

| Players menores: 14% | Gerentes: 59% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down e bottom-up. Sinais de produção e consumo farmacêutico, juntamente com premissas de intensidade de embalagem, reconstroem o pool de demanda por garrafas por região, e os volumes resultantes são convertidos em valor usando referências de preços. Após a construção dos totais, eles são corroborados por meio de verificações seletivas bottom-up, como preço amostral por garrafa por formato e polímero, além de uma consolidação de um conjunto limitado de receitas de fornecedores, quando a divulgação permite.

Os principais insumos rastreados incluem tendências de produção de medicamentos prescritos e OTC, a parcela de sólidos orais e líquidos que normalmente usam garrafas, mudanças em direção a embalagens resistentes a crianças e adequadas para idosos, mudanças no mix de resinas entre HDPE, PET, PP e LDPE, e a movimentação do preço médio de venda por faixa de capacidade. As previsões foram desenvolvidas usando análise de cenários apoiada por regressão multivariada simples, em que direcionadores de demanda, como volumes de medicamentos, direção dos gastos com saúde e tendências de custo de resina, são testados em conjunto antes que a trajetória final de crescimento seja definida. Quando as divulgações bottom-up estavam incompletas, as lacunas foram tratadas usando premissas de penetração regional e intensidade de embalagem que foram testadas sob estresse durante as entrevistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas que comparam os resultados do modelo com sinais independentes, como direção da produção farmacêutica, movimento de preços de resina e fluxos comerciais de categorias de embalagens plásticas relacionadas. Os valores discrepantes são sinalizados, e as premissas subjacentes são reverificadas, seguidas por uma segunda revisão interna para manter o alinhamento de escopo, a exatidão aritmética e a lógica ano a ano consistentes.

Os relatórios são atualizados anualmente, com edições intermediárias feitas quando ocorrem eventos materiais, como grandes expansões de capacidade, mudanças regulatórias de embalagem ou mudanças bruscas no preço dos polímeros. Antes da entrega, um analista realiza uma nova revisão para que as atualizações públicas mais recentes e o feedback das entrevistas sejam refletidos nos números recebidos pelos clientes.

Tamanho do mercado de garrafas plásticas farmacêuticas da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para garrafas plásticas farmacêuticas frequentemente variam devido a diferenças nos formatos de embalagem incluídos, nos limites de uso final e na lógica de precificação entre os estudos. As variações também aparecem quando uma estimativa usa um período de preço de resina mais antigo ou assume mudanças mais rápidas para formatos de garrafa de maior valor.

Os principais fatores de discrepância geralmente incluem se um publicador inclui embalagens plásticas farmacêuticas mais amplas além das garrafas, como os fechamentos e componentes de dispensação são tratados, e se os valores são convertidos usando taxas de câmbio médias anuais consistentes. O ritmo de atualização também importa, pois mudanças no mix farmacêutico ou nos custos de resina podem alterar a linha de valor mesmo quando a demanda unitária permanece estável.

No modelo da Mordor Intelligence, apenas garrafas plásticas farmacêuticas são contabilizadas, com formatos de embalagem plástica farmacêutica que não sejam garrafas mantidos fora do total de mercado. Com inclusões claras, indicadores práticos de demanda e premissas de preço repetíveis, os usuários obtêm um valor de mercado equilibrado que pode ser rastreado até direcionadores observáveis.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,98 bilhões de USD (2026) | |

| Consultoria Global A | 10,20 bilhões de USD (2024) | O valor está ancorado em um ano-base anterior com uma curva de crescimento mais acentuada, e a descrição do escopo é ampla o suficiente para que alguns formatos de recipientes farmacêuticos adjacentes possam ser incluídos junto com as garrafas. |

| Editora do Setor B | 9,28 bilhões de USD (2025) | A estimativa usa uma janela de previsão diferente e aplica um prêmio de formato mais rápido ao longo do tempo, o que pode elevar o valor se as mudanças no mix de garrafas não forem validadas de forma consistente entre as regiões. |

A tabela mostra uma dispersão relativamente estreita entre anos próximos. Com inclusões claras, indicadores práticos de demanda e premissas de preço repetíveis, os usuários obtêm um valor de mercado equilibrado que pode ser rastreado até direcionadores observáveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de frascos plásticos farmacêuticos?

O tamanho do mercado de frascos plásticos farmacêuticos é de USD 9,98 bilhões em 2026.

Qual material lidera o uso na produção de frascos farmacêuticos?

O HDPE detém a maior participação, com 38,02% em 2025.

Qual região está crescendo mais rapidamente para frascos plásticos farmacêuticos?

A Ásia-Pacífico está avançando a um CAGR de 7,05% até 2031.

Por que os frascos para spray nasal estão ganhando força?

A administração intranasal oferece início de ação rápido e melhor adesão, levando a um CAGR de 5,44% para frascos de spray nasal.

Como as regras de sustentabilidade estão influenciando o design dos frascos?

Os impostos sobre plásticos na Europa e os padrões de pureza do FDA impulsionam a adoção do PET quimicamente reciclado e de formatos mais leves.

Qual foi o impacto da fusão Amcor–Berry Global?

O negócio criou um líder em embalagens com expectativa de USD 650 milhões em sinergias, remodelando a dinâmica competitiva.

Página atualizada pela última vez em: