Tamanho e Participação do Mercado de Embalagens Farmacêuticas de Vidro da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

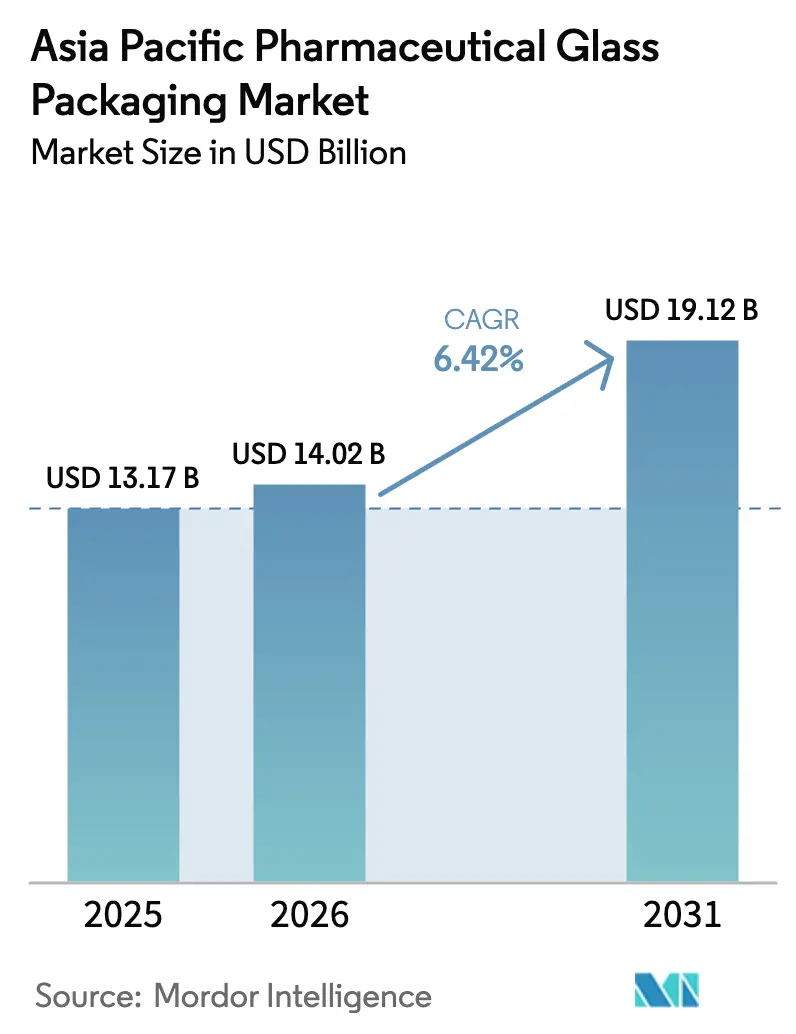

| Tamanho do mercado no ano base (2025) | 13.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

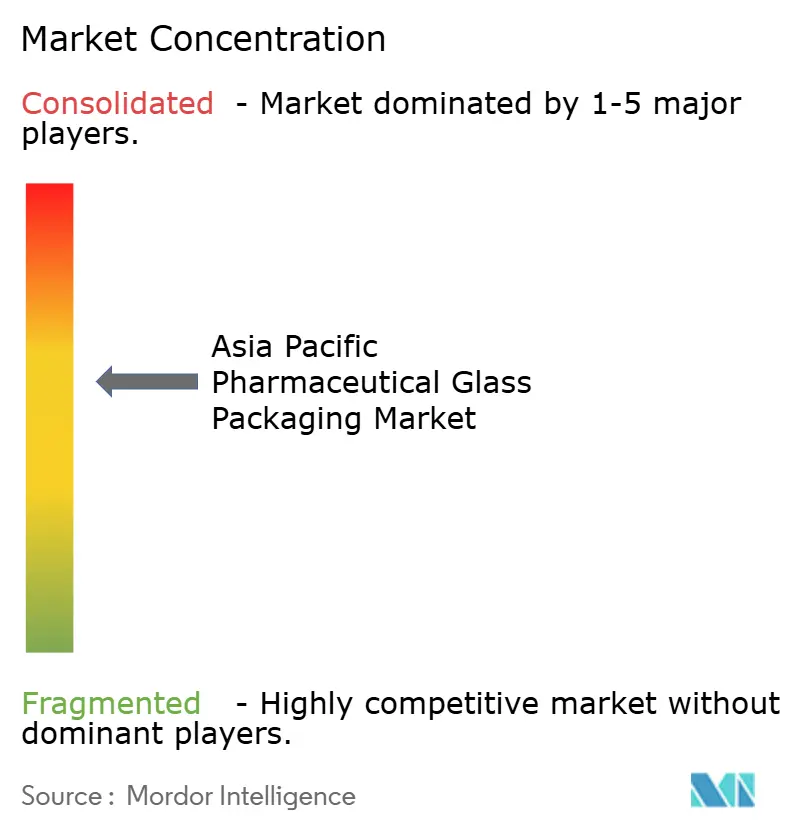

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Farmacêuticas de Vidro da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico cresça de USD 13,17 bilhões em 2025 para USD 14,02 bilhões em 2026, com previsão de atingir USD 19,12 bilhões até 2031, a uma CAGR de 6,42% no período de 2026-2031. O aumento da produção de biológicos, a rápida expansão da capacidade de vacinas e a mudança regional em direção a terapias injetáveis autoadministradas sustentam a demanda por recipientes primários de alta qualidade. As expansões de capacidade por organizações de desenvolvimento e fabricação por contrato (CDMOs) na China e na Índia encurtam as cadeias de abastecimento e elevam os limites de conteúdo local, impulsionando ainda mais o mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico. Os compromissos de sustentabilidade acrescentam dinamismo, uma vez que o vidro infinitamente reciclável é cada vez mais preferido em relação aos plásticos em aplicações farmacêuticas regulamentadas. As estratégias competitivas concentram-se em frascos de injeção e cartuchos prontos para uso (RTU) que reduzem os tempos de troca e suportam linhas de enchimento e acabamento de alta velocidade, enquanto inovações como os "velocity vials" de baixo atrito conquistam participação nos programas de vacinas de mRNA.

Principais Conclusões do Relatório

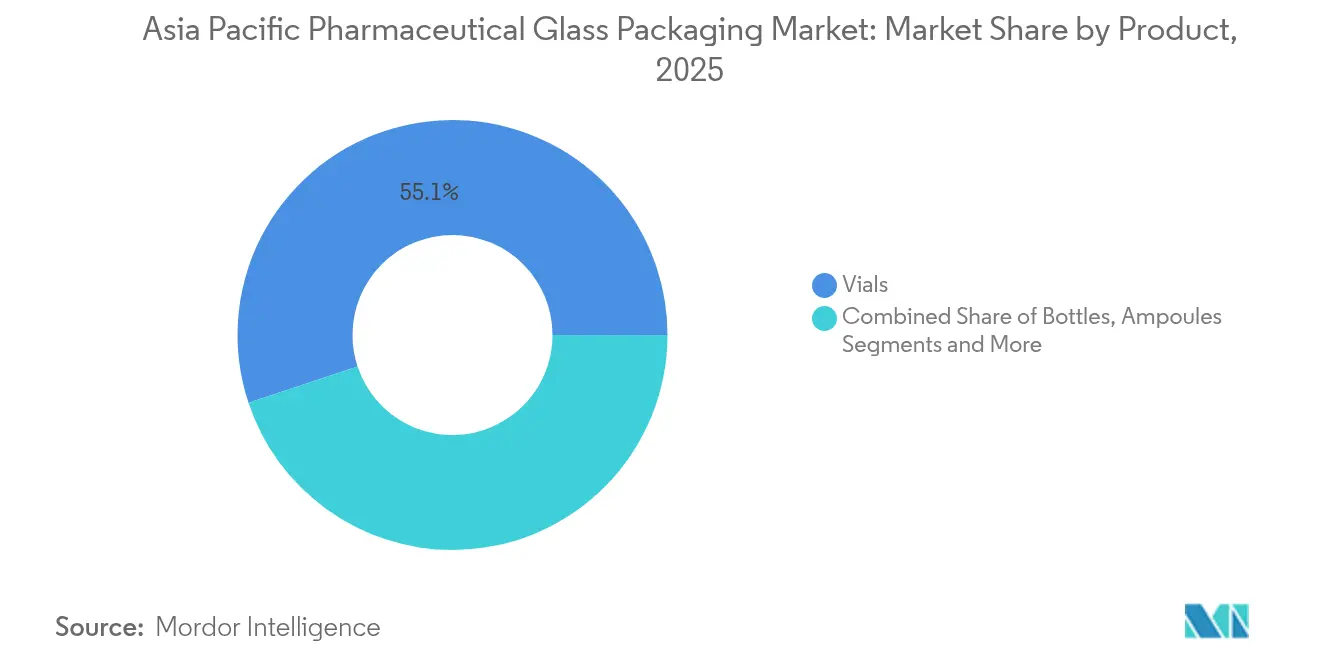

- Por produto, os frascos de injeção lideraram com 55,10% de participação na receita do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico em 2025; os cartuchos e seringas pré-enchíveis têm previsão de crescer a uma CAGR de 7,6% até 2031.

- Por tipo de vidro, o borossilicato Tipo I detinha 61,50% da participação do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico em 2025, enquanto o vidro Tipo III está posicionado para expandir a uma CAGR de 7,9% até 2031.

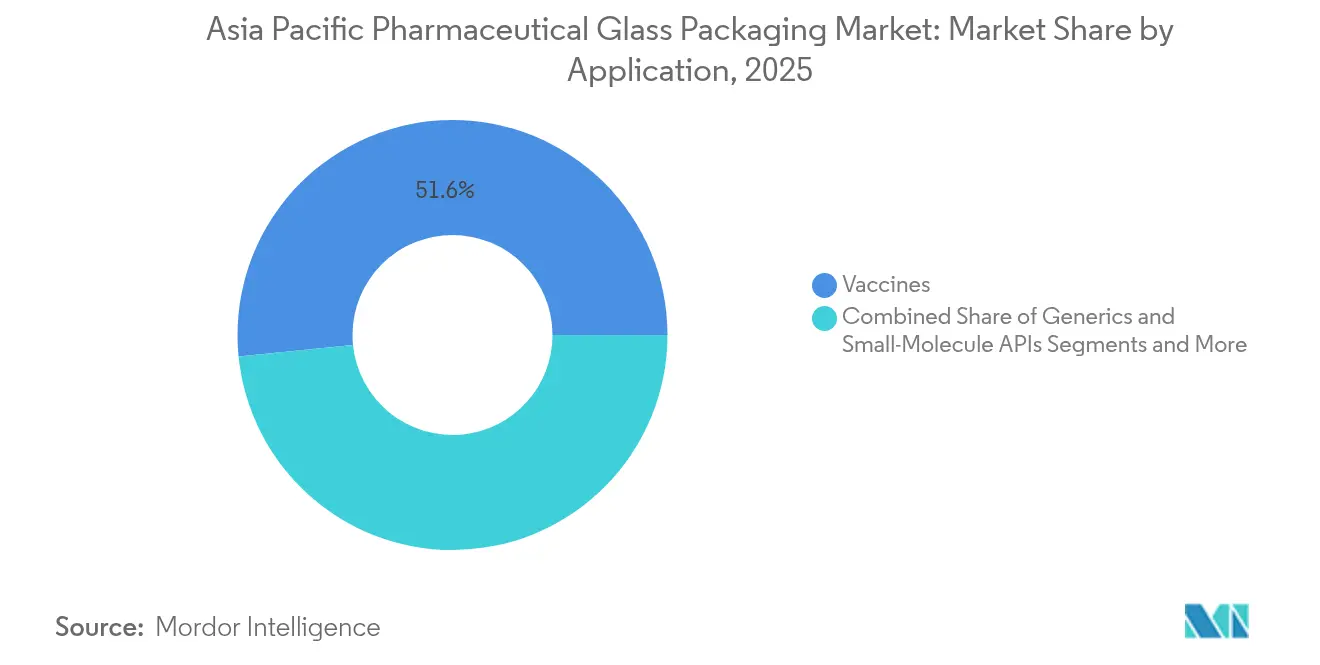

- Por aplicação, as vacinas representaram 51,60% da participação no tamanho do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico em 2025; espera-se que os genéricos e as IFAs de pequenas moléculas cresçam a uma CAGR de 7,25% no mesmo horizonte.

- Por utilizador final, as empresas farmacêuticas de marca detinham 57,00% de participação em 2025, enquanto as empresas de biotecnologia apresentam o crescimento mais rápido, a uma CAGR de 6,85%.

- Por país, a China dominou com 44,00% de participação em 2025; a Índia regista a CAGR projetada mais elevada, de 6,6%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Farmacêuticas de Vidro da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos gastos em I&D em linhas de enchimento e acabamento de biológicos e vacinas | +1.2% | China, Índia, Coreia do Sul | Médio prazo (2-4 anos) |

| Pressão pela sustentabilidade favorecendo o vidro infinitamente reciclável | +0.8% | Global, com adoção antecipada no Japão e na Austrália | Longo prazo (≥ 4 anos) |

| Expansões de capacidade de CDMOs locais na China e na Índia | +1.5% | China, Índia | Curto prazo (≤ 2 anos) |

| Rápida expansão dos "velocity vials" de mRNA | +0.7% | Núcleo da Ásia-Pacífico, com expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Auditorias de BPF de zero defeitos acelerando a mudança para borossilicato Tipo I+ | +0.9% | Global, com foco em instalações orientadas para exportação | Médio prazo (2-4 anos) |

| Biológicos de cadeia de frio necessitam de vidro de baixo teor alcalino para logística de congelamento profundo | +0.6% | China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em I&D em Linhas de Enchimento e Acabamento de Biológicos e Vacinas

O crescimento dos pipelines de biológicos e a contínua construção de linhas de vacinas preparadas para pandemias estão a redefinir as expectativas de qualidade no mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico. A SCHOTT comprometeu capacidade equivalente a 2 bilhões de doses de vacinas, sinalizando o ambiente de alto volume em que o borossilicato Tipo I permanece indispensável. As formulações especializadas resistem à delaminação e garantem a estabilidade das proteínas em condições de cadeia de frio que frequentemente atingem –80 °C. As CDMOs na Índia e na China alinharam investimentos em suítes de enchimento de alta velocidade com filosofias de auditoria de zero defeitos, concentrando o poder de compra entre fornecedores capazes de comprovar contagens de partículas abaixo de partes por milhão. Esses limites rigorosos reduzem as opções de fornecimento aceitáveis, reforçando as vantagens de incumbência para empresas capazes de certificar conformidade global com as BPF. O financiamento elevado de biológicos, portanto, oferece oportunidades de crescimento tanto em volume quanto em margem ao mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico.

Pressão pela Sustentabilidade Favorecendo o Vidro Infinitamente Reciclável

Os roteiros corporativos de emissões líquidas zero e a legislação em evolução na Austrália e no Japão exigem limites mais elevados de conteúdo reciclado, impulsionando a demanda por vidro à medida que os plásticos enfrentam escrutínio nas taxas de reciclagem. A SGD Pharma lançou recipientes primários contendo 20% de caco de vidro pós-consumo sem comprometer a conformidade com a farmacopeia. Fornos elétricos e circuitos de recuperação de calor agora fazem parte de projetos de novas instalações, reduzindo as emissões de Escopo 1 enquanto preservam a consistência da fusão. Os produtores de vidro pioneiros garantem contratos de longo prazo ao oferecer avaliações transparentes do ciclo de vida, posicionando a sustentabilidade como um diferenciador comercial em vez de um encargo de custo. O mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico beneficia, assim, do alinhamento de políticas que simultaneamente limita a substituição por polímeros e recompensa as práticas de fabricação circular.

Expansões de Capacidade de CDMOs Locais na China e na Índia

A mitigação do risco geopolítico e a Lei de Biossegurança dos Estados Unidos aceleram a internalização das capacidades de substância farmacêutica e enchimento e acabamento para parceiros homologados na Índia e na China. A planta de USD 260 milhões da SK pharmteco em Sejong exemplifica o aumento regional na produção avançada de pequenas moléculas e peptídeos. O fornecimento de proximidade reduz drasticamente os prazos de entrega de recipientes, levando as CDMOs a incorporar conversores de vidro em acordos-quadro plurianuais. Em paralelo, os reguladores domésticos reforçam os padrões de qualidade, impulsionando a atualização de recipientes Tipo III legados para Tipo I. Esses fatores elevam coletivamente a demanda base e deslocam o mix de clientes para instalações com acreditação global, ampliando a presença do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico.

Rápida Expansão dos "Velocity Vials" de mRNA

Ciclos mais rápidos são críticos para vacinas de próxima geração que enfrentam cenários de aquisição de emergência. A tecnologia Velocity da Corning reduz o atrito em linhas de alta velocidade, diminuindo bloqueios e rejeições cosméticas em até 50% enquanto preserva a esterilidade[1]Corning Incorporated, "Visão Geral da Tecnologia Velocity Vial," corning.com . Uma joint venture Corning–SGD na Índia localizará o fornecimento, garantindo acessibilidade de preços para campanhas de imunização em mercados emergentes. Como os aumentos na taxa de linha se traduzem em menos suítes de enchimento e menor capex por dose, a economia de conversão justifica o prémio pago por revestimentos avançados. O mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico regista, portanto, fluxos de receita incrementais provenientes de formatos de frascos de injeção com valor agregado que se alinham com as estratégias de expansão da plataforma de mRNA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Concorrência de seringas de polímero de olefina cíclica e frascos de PEAD | -0.9% | Global, com impacto particular em segmentos sensíveis ao custo | Médio prazo (2-4 anos) |

| Custos voláteis de energia e carbonato de sódio inflacionando o OPEX dos fornos | -1.1% | China, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Perturbações portuárias bloqueando importações de areia de quartzo de alta pureza | -0.7% | Núcleo da Ásia-Pacífico, com impacto nas cadeias de abastecimento globais | Curto prazo (≤ 2 anos) |

| Longos prazos de validação para formatos de vidro moldado leve | -0.5% | Global, com foco em mercados regulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Seringas de Polímero de Olefina Cíclica e Frascos de PEAD

Sistemas de polímeros avançados, como as seringas de polímero de olefina cíclica, desfrutam de deslocamento do êmbolo sem inércia e resistência a estilhaços, avançando sobre a participação do vidro em auto-injetores e kits de cuidados domiciliários. Os materiais TOPAS agora atendem à USP 661.1, reduzindo a hesitação regulatória para enchimentos de biológicos. No entanto, o risco de extração e a permeabilidade a determinados gases ainda direcionam produtos oncológicos e vacinas de alto valor para o vidro. Designs híbridos multicamadas, como o OXYCAPT da Mitsubishi Gas Chemical, diluem as fronteiras, mas requerem validação prolongada, moderando a adoção. O mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico, portanto, regista uma substituição seletiva em vez de uma substituição generalizada, limitando a magnitude da restrição.

Custos Voláteis de Energia e Carbonato de Sódio Inflacionando o OPEX dos Fornos

Os preços do gás natural e as oscilações na matéria-prima de carbonato de sódio pressionam as margens, particularmente para fornos regionais de médio porte sem programas de cobertura de risco. A suavidade pontual do carbonato de sódio no final de 2024 mascarou uma tensão estrutural, uma vez que a demanda de longo prazo está prevista para crescer de 66 milhões de toneladas para 83 milhões de toneladas até 2030. Contratos de fornecimento com preços a prazo e fundidores com reforço elétrico mitigam a volatilidade, mas exigem desembolsos de capital que favorecem os grandes produtores. Choques inesperados no fluxo de areia de quartzo de alta pureza — como o impacto do furacão Helene no cluster de mineração de Spruce Pine — sublinham a exposição a fornecimentos concentrados de matérias-primas. As cláusulas de repasse de custos amortecem a receita, mas não conseguem compensar totalmente o estresse no fluxo de caixa, moderando ligeiramente o perfil de crescimento do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Frascos de Injeção Ancoram a Receita Enquanto as Seringas Aceleram

Os frascos de injeção geraram 55,10% da receita do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico em 2025, impulsionados pela compatibilidade universal com medicamentos parenterais, integração direta em linhas e dossiês regulatórios estabelecidos. Os cartuchos e seringas pré-enchíveis, embora com volumes base menores, estão a crescer a uma CAGR de 7,6% à medida que as terapias para obesidade, diabetes e doenças autoimunes migram para injetores de caneta geridos pelos próprios pacientes. Espera-se que o tamanho do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico para cartuchos cresça de um estimado de USD 2,28 bilhões em 2025 para quase USD 3,58 bilhões até 2031. As configurações prontas para uso reduzem as etapas de lavagem e despirogeneização, facilitando trocas mais rápidas e economias de lotes menores adequadas para medicamentos órfãos. Os frascos permanecem relevantes para líquidos orais e formulações de tosse de venda livre, mas a sua trajetória plana reflete inovação limitada. As ampolas persistem em ambientes hospitalares de nicho onde a esterilidade de uso único supera as desvantagens de manuseamento. No geral, a realização de valor inclina-se para frascos de injeção RTU e seringas de alta margem, reforçando as atualizações do mix de produtos em todo o mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico.

A preferência contínua por recipientes de borossilicato decorre da resistência hidrolítica incomparável, crítica para a estabilidade de biológicos, mas os formatos moldados leves estão a ganhar participação na distribuição regional onde os custos de frete são sensíveis. Os parceiros RTU da Alliance — SCHOTT Pharma, Gerresheimer e Stevanato Group — agora fornecem ninhos e bandejas harmonizados, simplificando a validação de máquinas e tornando o multifornecimento viável para compradores farmacêuticos. A jusante, as CDMOs utilizam enchedoras modulares projetadas em torno dos padrões de frascos de injeção 2R e 6R, sublinhando o status consolidado dos frascos de injeção mesmo enquanto os cartuchos se expandem.

Por Tipo de Vidro: Tipo I Mantém a Liderança em Meio a Ganhos do Tipo III Impulsionados pelo Custo

O borossilicato Tipo I mantém a liderança com 61,50% de participação de mercado, ancorado em biológicos, vacinas e oncológicos onde a baixa extração alcalina e a resiliência ao choque térmico são obrigatórias. Variantes premium como o Tipo I+ empurram os limites de defeitos cosméticos abaixo de 0,01 por milhão e melhoram a resistência à delaminação, satisfazendo os regimes de auditoria de zero defeitos em plantas orientadas para exportação. A CAGR de 7,9% do Tipo III resulta da produção agressiva de genéricos e de venda livre, particularmente na Índia, onde a paridade de custos supera o risco incremental de lixiviação para líquidos orais. Espera-se que o tamanho do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico para recipientes Tipo III atinja USD 5,28 bilhões até 2031, refletindo a expansão do formulário e o crescimento de marcas próprias.

O Tipo II com tratamento de superfície aborda soluções ácidas a um preço entre o Tipo I e o Tipo III, mas a sua participação estagna à medida que os utilizadores optam por subir para borossilicato puro ou descer para cal-sódica para não parenterais. As atualizações dos fornos para queima com oxicombustível ou híbrida elétrica permitem um controlo mais rigoroso do redox que melhora a clareza do Tipo I, elevando marginalmente os rendimentos e reduzindo os diferenciais de custo com as classes inferiores. À medida que os caminhos regulatórios se tornam mais rigorosos, especialmente para injetáveis exportados, a posição incumbente do Tipo I solidifica-se, garantindo dominância sustentada no mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico.

Por Aplicação: Vacinas Dominam Enquanto os Genéricos Ganham Ritmo

Os programas de imunização mantêm 51,60% de participação na receita, sustentados por contratos plurianuais para reforços contra a COVID-19 e expansões de campanhas nacionais para influenza, HPV e vírus sincicial respiratório. Os frascos de injeção multidose permanecem comuns em contextos com recursos limitados, mas os formatos de dose única ganham tração onde o controlo do desperdício é primordial. Os genéricos e as IFAs de pequenas moléculas avançam a uma CAGR de 7,25%, impulsionados pelos vencimentos de patentes de terapias blockbuster e pela penetração de biossimilares que intensificam o foco nos custos. Os injetáveis oncológicos exigem limites rigorosos de partículas e continuam a justificar a adoção do Tipo I+. Consequentemente, espera-se que o tamanho do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico para usos oncológicos ultrapasse USD 2,18 bilhões até 2031.

Os biológicos, incluindo anticorpos monoclonais e tratamentos à base de células, requerem distribuição em frio profundo e vidro de baixo teor de extraíveis, incentivando inovações em recipientes como êmbolos revestidos e códigos de rastreabilidade gravados a laser. Os nutracêuticos, embora sensíveis ao preço, especificam cada vez mais frascos âmbar para contrariar a foto-oxidação em extratos herbais, diversificando modestamente o mix de aplicações. Estas necessidades divergentes sustentam um amplo portfólio de recipientes e garantem vias de crescimento de longo prazo no mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico.

Por Utilizador Final: Farmacêuticas de Marca Comandam o Volume, Biotecnologia Impulsiona o Dinamismo

As empresas farmacêuticas de marca representam 57,00% da demanda de 2025 em virtude dos pipelines de blockbusters legados e dos quadros de aquisição consolidados. A sua preferência por acordos plurianuais de fonte única ancora o volume base para o mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico. As startups e empresas de médio porte de biotecnologia registam uma CAGR de 6,85% à medida que o financiamento de capital de risco flui para ativos de mRNA, terapia génica e doenças raras. Os lançamentos ágeis de biotecnologia favorecem ninhos RTU que agilizam a produção de lotes clínicos e escalam de forma flexível à medida que os ensaios avançam.

Os fabricantes de medicamentos genéricos mantêm uma postura centrada no custo, catalisando o crescimento em frascos e frascos de injeção Tipo III, especialmente na Índia e nos emergentes centros do Sudeste Asiático. As CDMOs atuam como integradores do ecossistema, agregando a demanda de clientes biofarmacêuticos virtuais e padronizando as especificações dos recipientes para maximizar as taxas de utilização das enchedoras. As farmácias hospitalares de manipulação requerem embalagens estéreis em pequenos lotes, estimulando a adoção de isoladores modulares compatíveis com formatos de bandejas RTU de 50 unidades. Como resultado, as equipas de vendas dos fornecedores devem navegar por diversos arquétipos de compradores, reforçando a complexidade da segmentação no setor de embalagens farmacêuticas de vidro da Ásia-Pacífico.

Análise Geográfica

A China mantém a liderança com 44,00% das remessas de 2025, apoiada por uma extensa base doméstica de fabricação de medicamentos e vantagens de preços na saída de fábrica decorrentes da integração vertical de linhas de tubagem e conversão. A política ambiental rigorosa impulsiona as plantas em direção a fornos com oxicombustível e recuperação de calor residual, aumentando o capex, mas alinhando-se com as auditorias globais de sustentabilidade farmacêutica. A estratégia de dupla circulação do governo sustenta a demanda local mesmo quando os compradores estrangeiros diversificam o fornecimento, ancorando os volumes base para o mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico.

A Índia regista a CAGR mais elevada, de 6,6%, até 2031. Grandes fluxos de capex, incluindo o projeto de borossilicato da Corning de Rs 1.500 crore em Hyderabad previsto para início em 2025, aprofundam o fornecimento local de vidro bruto e reduzem a dependência de importações. O regime de Incentivo Vinculado à Produção incentiva as plantas de formulação domésticas, elevando os requisitos adjacentes de embalagem primária. Os organismos reguladores alargam os períodos de transição para as regras de BPF atualizadas, dando às PME tempo para adotar recipientes de maior qualidade enquanto mantêm o acesso ao mercado. Em conjunto, esses fatores elevam a participação da Índia no mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico no médio prazo.

O Japão, a Coreia do Sul e a Austrália formam uma tríade de mercados maduros, mas tecnologicamente progressivos. As reformas de aprovação acelerada do Japão fomentam produtos medicinais de terapia avançada, desencadeando encomendas de frascos de injeção RTU ultra-limpos com códigos Data Matrix rastreáveis. As vendas farmacêuticas da Coreia do Sul atingiram 24,31 trilhões de won em 2019 e continuam a crescer, impulsionadas pela expansão de peptídeos da SK pharmteco que incorpora a demanda local de vidro. A Austrália lidera na regulamentação de embalagens, exigindo limites mais elevados de conteúdo reciclado que incentivam os fornecedores a investir em sistemas de manuseamento de caco de vidro e trilhas de auditoria transparentes. As nações do Sudeste Asiático ampliam coletivamente o mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico à medida que atraem investimentos em enchimento e acabamento de vacinas e biológicos no âmbito dos quadros de reconhecimento mútuo da ASEAN.

Cenário Competitivo

O mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico apresenta concentração moderada, com SCHOTT, Gerresheimer, Stevanato Group e SGD Pharma detendo liderança tecnológica através de plataformas proprietárias de tubagem, revestimento e RTU. A sua participação combinada situa-se próxima de 45%, deixando espaço para players regionais ágeis como a Shandong Pharmaceutical Glass para alavancar a logística de proximidade e os menores custos de mão de obra. Para defender a participação, os incumbentes enfatizam alianças RTU, inspeção digital de zero defeitos e transparência da cadeia de abastecimento que ressoa com as regras de aquisição de farmacêuticas multinacionais[3]SCHOTT Pharma, "Comunicado de Imprensa do Lançamento da Alliance for RTU," schott.com .

Os desafiantes asiáticos escalam através de fornos de novas instalações e aquisições. O acordo de carbonato de sódio de USD 285 milhões da Sisecam ilustra movimentos de integração vertical que garantem a certeza de matérias-primas e isolamento de preços. A localização dos velocity vials da Corning na Índia exemplifica modelos de transferência de tecnologia que incorporam know-how avançado em geografias competitivas em termos de custo, reduzindo as lacunas históricas de capacidade. Entretanto, especialistas em recipientes à base de polímeros avançam em espaços de nicho de alto desempenho, levando os fabricantes de vidro a propor soluções híbridas ou revestimentos de barreira melhorados.

Os roteiros estratégicos agora combinam o fornecimento de recipientes com suporte analítico, oferecendo testes de compatibilidade com o produto farmacêutico e assistência no registo regulatório. Os controlos de visão automatizados que alimentam painéis de controlo estatístico de processo em tempo real reduzem os tempos de ciclo de libertação de lotes, acrescentando valor de serviço além do próprio vidro. Os fornecedores que buscam credibilidade em ESG divulgam emissões do berço ao portão e instalam painéis solares nos telhados das plantas, fatores que cada vez mais contam nas avaliações de concursos. O manual em evolução indica uma rivalidade sustentada, mas dinâmica, no setor de embalagens farmacêuticas de vidro da Ásia-Pacífico.

Líderes do Setor de Embalagens Farmacêuticas de Vidro da Ásia-Pacífico

AGI glaspac - AGI Greenpac Limited

Schott AG

Becton, Dickinson, And Company

Gerresheimer AG

SGD S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Stevanato Group registou receita recorde de EUR 1.104 milhões (USD 1.294,81 milhões) para o exercício de 2024, citando uma contribuição de 34% de biológicos e otimização contínua da capacidade.

- Janeiro de 2025: A China divulgou diretrizes abrangendo 24 medidas para reformular a regulamentação de medicamentos e dispositivos até 2027, visando análises mais rápidas e maior conformidade.

- Dezembro de 2024: A SCHOTT Pharma registou um crescimento de receita de 12% e uma margem de EBITDA de 27,8%, impulsionada pela expansão de seringas de vidro e parcerias RTU.

- Setembro de 2024: A SK pharmteco anunciou uma planta de USD 260 milhões em Sejong, Coreia do Sul, adicionando oito linhas de produção e um centro de I&D de peptídeos.

Âmbito do Relatório do Mercado de Embalagens Farmacêuticas de Vidro da Ásia-Pacífico

O vidro tem sido há muito o material preferido para a produção de embalagens seguras na indústria farmacêutica. As suas propriedades de estabilidade química e imobilidade tornam-no um material ideal para a embalagem de produtos medicinais, incluindo sólidos, líquidos, injetáveis e produtos reconstituídos.

O mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico é segmentado por produtos (frascos, frascos de injeção, ampolas, cartuchos, seringas e outros produtos) e país (China, Japão, Índia, Austrália e Nova Zelândia, e Restante da Ásia-Pacífico). Os tamanhos de mercado e as previsões são fornecidos em valor (USD) para todos os segmentos acima.

| Frascos |

| Frascos de Injeção |

| Ampolas |

| Cartuchos e Seringas Pré-enchíveis |

| Outros Produtos |

| Tipo I |

| Tipo II |

| Tipo III |

| Tipo I+ |

| Vacinas |

| Medicamentos Oncológicos |

| Biológicos e Biossimilares |

| Genéricos e IFAs de Pequenas Moléculas |

| Nutracêuticos e Produtos de Venda Livre |

| Fabricantes de Medicamentos de Marca |

| Fabricantes de Medicamentos Genéricos |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) |

| Empresas de Biotecnologia |

| Farmácias Hospitalares e de Manipulação |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Produto | Frascos |

| Frascos de Injeção | |

| Ampolas | |

| Cartuchos e Seringas Pré-enchíveis | |

| Outros Produtos | |

| Por Tipo de Vidro | Tipo I |

| Tipo II | |

| Tipo III | |

| Tipo I+ | |

| Por Aplicação | Vacinas |

| Medicamentos Oncológicos | |

| Biológicos e Biossimilares | |

| Genéricos e IFAs de Pequenas Moléculas | |

| Nutracêuticos e Produtos de Venda Livre | |

| Por Utilizador Final | Fabricantes de Medicamentos de Marca |

| Fabricantes de Medicamentos Genéricos | |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) | |

| Empresas de Biotecnologia | |

| Farmácias Hospitalares e de Manipulação | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens farmacêuticas de vidro da Ásia-Pacífico?

O mercado está avaliado em USD 14,02 bilhões em 2026 e tem previsão de atingir USD 19,12 bilhões até 2031.

Qual segmento de produto gera mais receita?

Os frascos de injeção lideram com 55,10% de participação na receita, refletindo a sua versatilidade em vacinas, biológicos e injetáveis de pequenas moléculas.

Por que o vidro é preferido ao plástico nas embalagens farmacêuticas?

O vidro oferece resistência química superior, permeabilidade zero a gases e compatibilidade com armazenamento em frio profundo, todos críticos para biológicos e vacinas.

Qual país está a crescer mais rapidamente na demanda por embalagens farmacêuticas de vidro?

A Índia apresenta a CAGR projetada mais elevada, de 6,6%, até 2031, beneficiada pelas mudanças no outsourcing e pelas adições de capacidade doméstica.

Como as tendências de sustentabilidade estão a influenciar o mercado?

Os regulamentos que exigem maior conteúdo reciclado e as metas corporativas de emissões líquidas zero incentivam o uso de vidro infinitamente reciclável e impulsionam investimentos em fornos de baixas emissões.

Que avanços tecnológicos estão a moldar o cenário competitivo?

Os recipientes prontos para uso, os velocity vials de baixo atrito e os sistemas de inspeção digital de zero defeitos são inovações-chave que melhoram a eficiência e a segurança dos produtos em toda a região.

Página atualizada pela última vez em: