Pharma 4.0 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

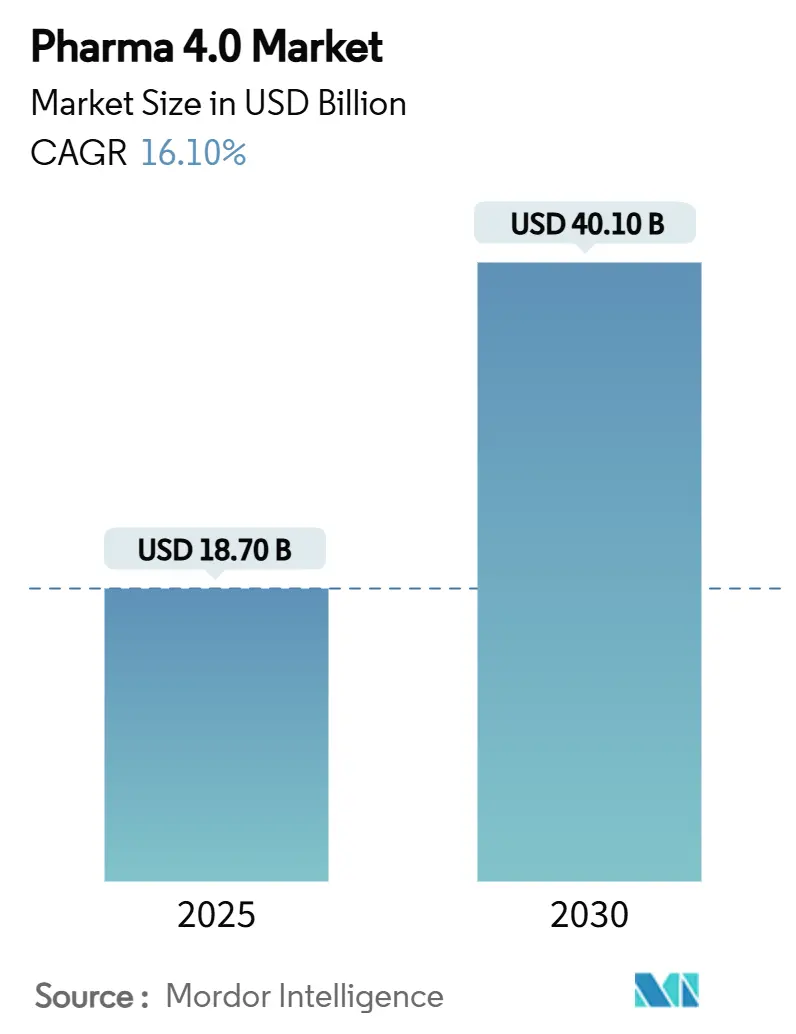

| 市場規模 (2025) | 18.70 十億米ドル |

| 市場規模 (2030) | 40.10 十億米ドル |

| 成長率 (2025 - 2030) | 16.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

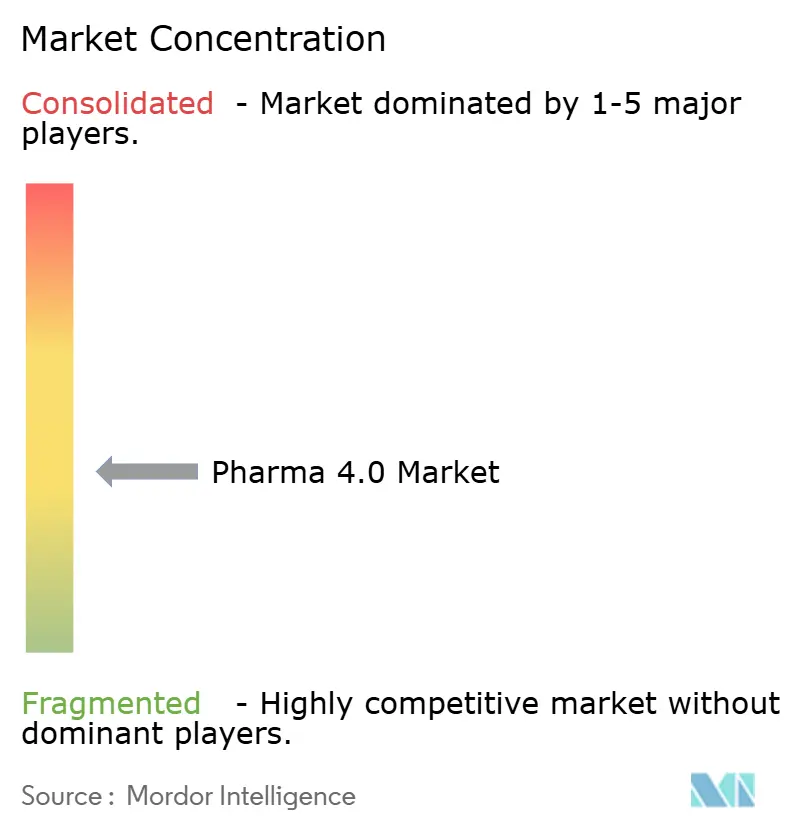

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による Pharma 4.0 市場分析

Pharma 4.0 市場規模は2025年に187億米ドルに達し、2030年までに401億米ドルへと拡大する見込みで、予測期間中の年平均成長率(CAGR)は16.1%となります。政府のインセンティブ、データインテグリティに関する規制上の圧力、およびクラウドネイティブ検証フレームワークの成熟が相まって、技術移転サイクルの短縮、バッチリリースの遅延低減、大規模な患者中心型生産の実現に向けたデジタル投資を加速させています。ソフトウェア定義型プラント、予測的資産分析、デジタルツイン環境が融合し、逸脱調査を削減しながら多品種対応の柔軟性を解放しています。[1]米国議会、「バイオテクノロジー資金配分」、congress.gov 既存大手が品質、サプライチェーン、AI主導の意思決定レイヤーへと自動化ポートフォリオを拡張し、クラウドハイパースケーラーが事前検証済みGxPブループリントでライフサイエンスワークロードを取り込む中、競争の激しさは増しています。イノベーションが機械からデータオーケストレーションへと移行するにつれ、範囲の経済が従来の規模の優位性を凌駕し始め、Pharma 4.0 市場全体の長期的なコスト曲線を再形成しています。

主要レポートのポイント

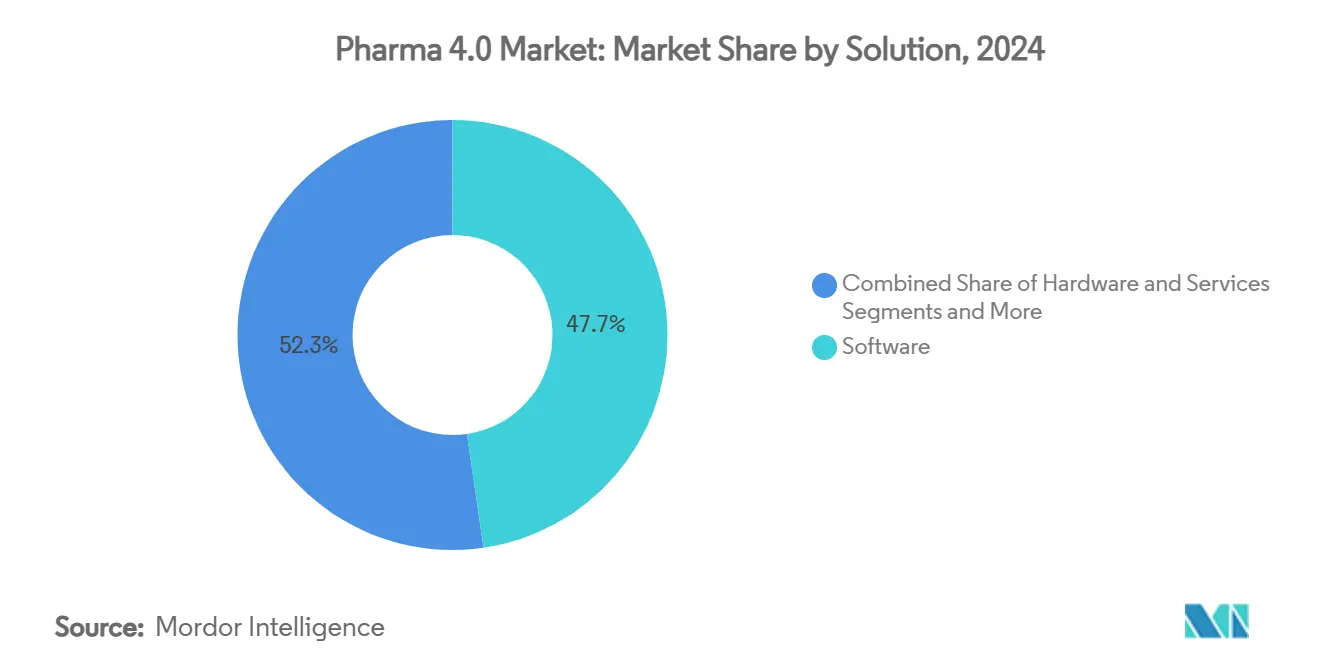

- ソリューション別では、ソフトウェアが2024年に47.7%の収益シェアを占め、サービスは2030年にかけてCAGR 18.2%で成長すると予測されています。

- 技術別では、IIoTが2024年にPharma 4.0 市場シェアの29.5%を占め、デジタルツインプラットフォームは2030年にかけてCAGR 22.4%で拡大する見込みです。

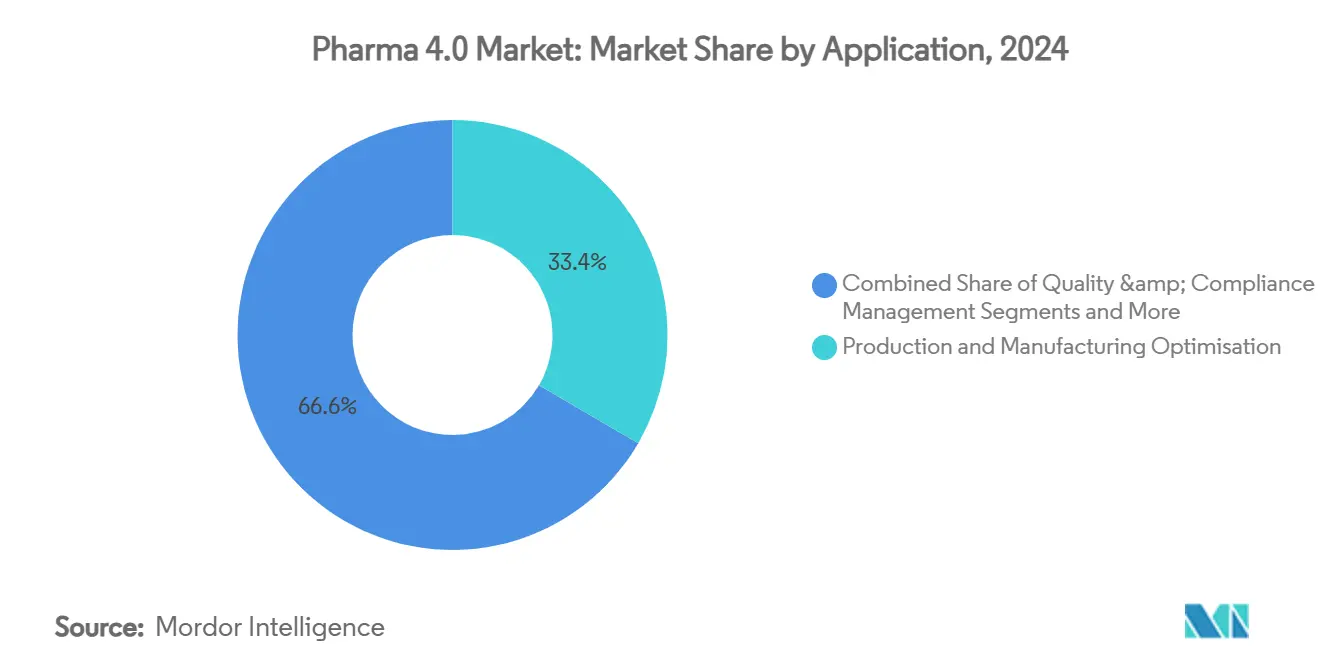

- アプリケーション別では、生産・製造最適化が2024年のPharma 4.0 市場規模の33.4%を占め、2030年にかけてCAGR 8.0%で拡大しています。

- エンドユーザー別では、大手製薬企業が2024年に38.4%の市場シェアでリードし、CDMOは2030年にかけて最速のCAGR 17.5%が見込まれています。

- 展開モデル別では、クラウドベースシステムが2024年に60.8%のシェアを獲得し、最高のCAGR 21.5%の見通しも記録しています。

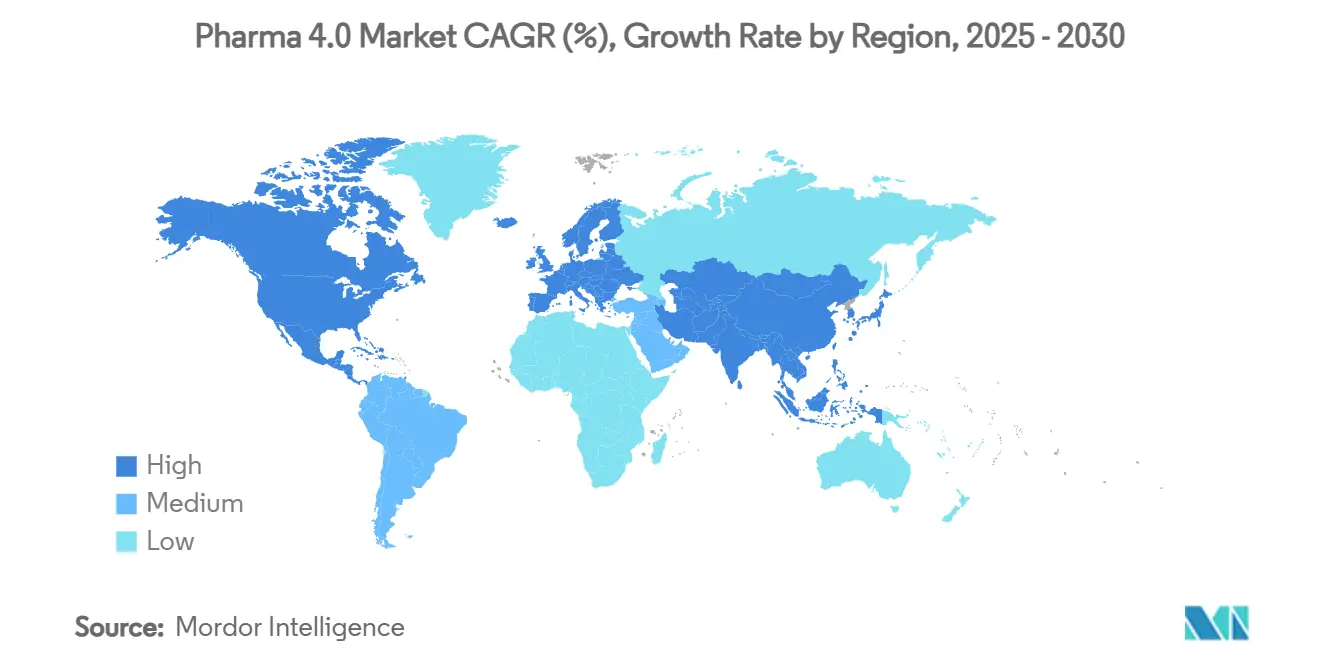

- 地域別では、北米が2024年に35.8%でトップを占め、アジア太平洋地域は2030年にかけて最速のCAGR 14.6%を記録する見込みです。

グローバル Pharma 4.0 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンドツーエンドのデータインテグリティとトレーサビリティに対する規制上の推進力 | +2.80% | 北米、EUが先行採用 | 中期(2〜4年) |

| 柔軟な製造を必要とするパーソナライズド医療の採用拡大 | +2.10% | 北米、EU、アジア太平洋地域で拡大 | 長期(4年以上) |

| 大手製薬企業によるスマートファクトリーインフラへの投資拡大 | +1.90% | グローバルな製薬ハブ | 短期(2年以内) |

| デジタル標準化を推進するCDMOの拡大 | +1.70% | グローバル、アジア太平洋地域で急増 | 中期(2〜4年) |

| クラウドネイティブGxPプラットフォームの急速な成熟による採用障壁の低下 | +1.40% | 北米がリード | 短期(2年以内) |

| 国内製薬製造の近代化に向けた政府インセンティブ | +1.20% | 米国、EU、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンドツーエンドのデータインテグリティとトレーサビリティに対する規制上の推進力

シリアル化されたリアルタイムの製品来歴に対する需要が高まり、企業は紙による照合やバッチパケットの遅延を排除する共通データモデルの採用を迫られています。FDAのDSCSA最終ガイダンスと、EMAが強調する継続的製造バリデーションが相まって、コンプライアンスコストは文書化作業からデジタルプラットフォーム投資へとシフトしています。ブロックチェーンのパイロット事例では、包装、流通、リコールワークフロー全体にわたる安全なピアツーピアのデータ交換が実証されています。シリアル化、品質、ERPレイヤーを統合した企業は、数週間ではなく数時間で監査を完了し、迅速な上市プログラムや入札への対応能力を高めています。

柔軟な製造を必要とするパーソナライズド医療の採用拡大

遺伝子治療、細胞治療、RNA治療が商業規模へと移行するにつれ、バッチサイズは縮小し、バリアントの複雑性は増大しています。モジュール式クリーンルームスキッドとシングルユースアセンブリは、患者ごとにレシピを自動設定するMESルールと組み合わされ、切り替えダウンタイムを数分に短縮しています。3Dプリント剤形はこの概念を経口治療薬にまで拡張し、インクジェットプラットフォームが病院薬局でレジメン固有の錠剤を製造しています。この転換により、価値はライン生産速度から、GMP精度で数百のマイクロロットを管理できる適応型スケジューリングアルゴリズムへと移行しています。

大手製薬企業によるスマートファクトリーインフラへの投資拡大

大手製造業者は、高度プロセス制御モデルにデータを供給するセンサーリッチなプラントへ数十億ドル規模の設備投資を振り向けています。Eli Lillyの米国拡張計画では、インスリンおよびオンコロジーポートフォリオの中核的な実現手段としてロボティクスとAIが位置づけられています。同様に、複数の世界経済フォーラム(WEF)ライトハウス施設では、クローズドループスケジューリング、インライン出荷試験、予測的メンテナンスの導入後に二桁台の生産量増加が記録されています。これらの概念実証事例はより大規模な展開のリスクを低減し、Pharma 4.0 市場全体に向けたベンチマークROIC事例を確立しています。

デジタル標準化を推進する医薬品受託開発製造機関の拡大

CDMOはクライアントの品質システムの複雑な組み合わせを管理するため、技術移転とロット系譜報告を迅速化するオープンなクラウドベーススタックを志向しています。Novo HoldingsによるCatalentの買収は、デジタル的に統合されたマルチテナント施設に置かれる戦略的プレミアムを体現しています。アウトソーシングシェアが拡大するにつれ、スポンサー企業はCDMOのデータプロトコルに合わせるか、俊敏性を失うかの選択を迫られ、企業間の相互運用性が競争上の基準となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラントのデジタル化に伴う高い初期設備投資 | -2.30% | 新興市場が最も大きな打撃を受ける | 短期(2年以内) |

| 独自仕様のOTシステムとITシステム間の相互運用性の課題 | -1.80% | 世界中のマルチサイトネットワーク | 中期(2〜4年) |

| 厳格なバリデーションおよびコンプライアンスプロセスによる展開サイクルの長期化 | -1.50% | グローバル | 中期(2〜4年) |

| 新興地域の中小企業における投資対効果の可視性の低さ | -1.10% | アジア太平洋地域、中南米、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラントのデジタル化に伴う高い初期設備投資

設備、サイバーセキュリティ、人材の再スキル化を考慮すると、大規模なバイオロジクスサイトのデジタル改修にかかる総予算は1億米ドルを超える場合があります。大手製薬企業は複数年にわたる投資枠を確保できる一方、中規模製造業者はプロジェクトを先送りすることが多く、生産性格差が固定化されています。財政的インセンティブプログラムは初期投資の衝撃を和らげますが、それでも企業は既存ラインの稼働率に対して5年間の回収期間を正当化する必要があります。

独自仕様の自動化システムとITシステム間の相互運用性の課題

数十年にわたるベンダー固有のDCSおよびMES導入により、プラグアンドプレイ統合に抵抗するデータサイロが生まれています。O-PASイニシアチブとOPC UA拡張はオープンネットワークを約束していますが、製薬業界のゼロダウンタイム要件が現場での採用を遅らせています。[3]NAMUR、「オープンプロセスオートメーション標準イニシアチブ」、namur.net 移行中の並行バリデーションはプロジェクトコストと複雑性を高め、Pharma 4.0 市場の近期的な勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ソフトウェアの統合が業務モデルを再形成

製造業者がハードウェアの更新サイクルよりもデータオーケストレーションを優先したことで、ソフトウェアは2024年の収益の47.7%を占めました。統合されたMES、QMS、高度分析スイートがプラットフォームロードマップの中核を担い、価格侵食からベンダーを守る複数年にわたる粘着性の高いエンゲージメントを生み出しています。同時に、サービスサブセグメントはCAGR 18.2%で加速しており、実装、バリデーション、継続的最適化をバンドルした成果ベース契約に対するクライアントの選好を反映しています。これらのトレンドは総じて、Pharma 4.0 市場の経常収益ストリームへの転換を確固たるものにし、独立系ソフトウェアプロバイダー間の統合を促進しています。

マネージドサービスへの依存度の高まりは社内データサイエンス能力の負担を軽減し、企業が派生的な人員増加なしにパイロットをグローバルに拡大することを可能にしています。その結果、戦略的ベンダーは主要クラスター近くに卓越センターを展開し、スイッチングコストを強化しています。MerckとSiemensのグローバル契約は、単一ベンダーフレームワークが一つのガバナンスアーキテクチャ内でバッチレコードワークフローとロボティクス制御を調和させる方法を示しています。このようなアライアンスにより、プラットフォームの既存地位がPharma 4.0 市場における中心的な競争上のレバーとなっています。

技術別:IIoTの基盤がデジタルツインのブレークスルーを実現

IIoTは2024年に29.5%の収益リードを保ち、スマートファクトリーの目標を支えるセンサー密度とプロトコルレイヤーを提供しています。エッジゲートウェイは制御システムのデータをクラウド分析で利用可能な時系列フィードに変換し、歴史的にパフォーマンス低下を隠蔽してきた可視性のギャップを解消しています。一方、デジタルツイン環境はCAGR 22.4%で急増すると予測されており、仮想コミッショニング、リアルタイム逸脱予測、スケールアップモデリングを充実させています。このシフトにより、シミュレーションが日常的な生産ガバナンスに組み込まれ、エンジニアリング変更要求とCAPA(是正・予防措置)サイクルが削減されています。

人工知能ツールチェーンはさらに予測能力を高め、インライン分光法と多変量PK/PDモデリングに基づくノータッチリリースを可能にしています。例えば、Sanofiの仮想患者シミュレーションは臨床試験設計時間を短縮しながら、継続的製造のパラメータウィンドウを導いています。ツインの精度が向上するにつれ、企業は分子ライフサイクル全体でより迅速にイテレーションを行い、Pharma 4.0 産業の中にデジタルファーストの思考を深く根付かせています。

アプリケーション別:生産最適化が予測的メンテナンスの上昇を牽引

生産・製造最適化は2024年の支出の33.4%を占め、歩留まり改善、レシピの俊敏性、初回正解率指標に対する需要を裏付けています。多層スケジューラーは、シングルユースバイオリアクター、ロール給紙ブリスターライン、コールドチェーン物流を一つのコマンドプレーンでオーケストレーションし、優先治療薬のリードタイムを短縮しています。今後、予測的メンテナンスソリューションは継続的製造設備におけるダウンタイムコスト指標の上昇に伴い、CAGR 19.0%が見込まれています。

振動、温度、溶存酸素データで訓練されたAIモデルは、規格逸脱の数時間前に偏差を検知し、洗浄ウィンドウ中に計画的な介入を可能にしています。メンテナンスアラートを電子ログブックワークフローと連携させた施設は、システム間の再入力を回避し、コンプライアンスの間接費を削減しています。これらの機能を統合することで、Pharma 4.0 市場においてデータリッチなオペレーターを取り巻く競争上の堀がさらに強固になっています。

エンドユーザー別:大手製薬企業がCDMO拡大曲線を支える

大手製薬企業は2024年の需要の38.4%を占め、豊富なキャッシュを活用してレガシーラインをインテリジェントノードへと転換しています。一方、CDMOコミュニティはCAGR 17.5%で拡大しており、スポンサーの設備投資なしに検証済みキャパシティを提供するマルチテナントプラットフォームに支えられています。この構造的なアウトソーシングは稼働率を高め、数十の分子にわたってベストプラクティスを普及させ、デジタル標準採用を加速するフィードバックループを生み出しています。

スポンサー企業にとって、デジタル成熟度の高いCDMOとのパートナーシップは技術移転の摩擦を低減し、後期段階のカスタマイズを可能にし、グローバルサプライ義務のリスクを軽減します。CDMOが共通データアーキテクチャを洗練させるにつれ、Pharma 4.0 市場規模全体に波及するデファクトスタンダードを設定し、ベンダーのロードマップを再形成しています。

展開モデル別:クラウドガバナンスがグローバルスケーラビリティを解放

クラウド展開は2024年の支出の60.8%を占め、強化されたGxPブループリントとゼロダウンタイムパッチ体制に支えられ、CAGR 21.5%という最高の成長軌道を維持しています。イベントストリーミングやマネージド機械学習などのネイティブサービスは、オンプレミスのライセンス上の摩擦なしにプラント全体のユースケース展開を加速します。アーキテクチャはまた、フェデレーテッド分析を可能にし、マルチサイトオペレーターがOEE、エネルギー、不良率をほぼリアルタイムでベンチマークできるようにしています。

データ主権またはレイテンシの制約が支配的な場合はオンプレミスインスタンスが継続しますが、ハイブリッドハブはエッジクラスターを介して制御ネットワークをクラウド分析に橋渡しするケースが増えています。この共存はリプレースリスクを最小化しながら、規制ガイダンスの進化に合わせて企業が迅速にイテレーションできることを保証し、Pharma 4.0 市場においてクラウドを参照標準としてさらに定着させています。

地域分析

北米は2024年に35.8%の収益シェアを維持し、150億米ドルのバイオテクノロジー予算配分とインフレ削減法の税額控除が国内自動化投資を後押ししています。複数州にまたがる生産回廊は、FDAとカナダ保健省の調和されたガイダンスを活用し、審査サイクルを短縮する継続的製造申請を可能にしています。プエルトリコの40%機械税額控除は同地域のバイオロジクス特化を深め、中南米への輸出フットプリントを拡大しています。バイオロジクス承認の増加が稼働率を高く維持し、Pharma 4.0 市場規模の優位性が中期にわたって持続することを確実にしています。

アジア太平洋地域は最速のCAGR 14.6%を記録すると予測されており、中規模イノベーターの規模拡大を解放する中国の医薬品承認取得者(MAH)制度改革と、GMPデジタル化を奨励するインドの生産連動型インセンティブ(PLI)支出が下支えしています。日本と韓国は高精度ロボティクスで貢献し、シンガポールの製薬エステートは人材育成のベンチマークを設定しています。地域サプライチェーンがワクチン自給を目指す中、統合データプラットフォームは国境を越えた適格者(QP)リリースに不可欠となり、Pharma 4.0 市場への長期的なアジア太平洋地域の貢献を強固にしています。

欧州は、2025年7月のライフサイエンス戦略が先進治療製品の生産拠点と多国間試験への資金を振り向けることで、注目すべき地位を占めています。[2]欧州委員会、「自然と共に未来を築く:EUにおけるバイオテクノロジーとバイオ製造の推進」、eur-lex.europa.euドイツと北欧諸国は再生可能エネルギーを活用したプラントを先導し、デジタル投資をESGコミットメントと整合させています。企業持続可能性報告指令(CSRD)は企業にMESレイヤー内にリアルタイムカーボンダッシュボードを導入するよう促し、Pharma 4.0 市場シェアの議論全体で透明性への期待を高めています。

競合ランドスケープ

ベンダー市場は中程度の分散状態にあり、上位5社の合計売上高シェアは45%をわずかに下回っています。Siemens、Rockwell、EmersonはPLC(プログラマブルロジックコントローラ)の実績をAIスケジューリングと電子バッチレコードモジュールへと拡張し、インストールベースの粘着性を活用して分析ソリューションのクロスセルを行っています。一方、AWS、Microsoft、Googleは検証済みランディングゾーン、データベースオーケストレーション、cGMPコンテキストに特化したモデルリスク管理スイートを組み込み、ITとOTエコシステムの差を縮めています。

パートナーシップが成長を支えています。MerckとSiemensの契約は50サイトを一つのデジタル基盤に統合し、統一された逸脱管理と予測的リソース配分を約束しています。NVIDIAとNovo Nordiskのチームはタンパク質折り畳みのボトルネックを予測し上流プロセスの調整を導く基盤モデルを訓練し、ハードウェアとAIの共創を示しています。サイバーセキュリティ専門家は現在、ゼロトラストブループリントをOTパッチ管理コンソールとバンドルしており、プラントがサードパーティのCDMOや規制当局にAPIを公開するにつれて必要不可欠な補完要素となっています。

レガシーDCSタグをクラウドスキーマと再バリデーションなしに調和させることができるプラグアンドプレイ相互運用性レイヤーには、まだ白地が残っています。この課題に取り組むベンダーは、Pharma 4.0 市場がエバーグリーンソフトウェアサイクルと統合ライフサイクルガバナンスへと移行するにつれ、不均衡なシェアを獲得できる立場にあります。

Pharma 4.0 産業リーダー

Siemens AG

Rockwell Automation

IBM Corporation

Emerson Electric Co.

Honeywell International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NVIDIAはNovo NordiskおよびDCAIとGefionスーパーコンピュータに関してパートナーシップを締結し、研究および臨床データセット向けの生成AIモデルトレーニングを加速します。

- 2025年4月:PfizerとFlagship Pioneeringは、Valo HealthのLogicaプラットフォームを活用して自己免疫療法パイプラインを加速するマルチターゲット創薬協定を締結しました。

- 2025年1月:NVIDIAはJPモルガン・ヘルスケア・カンファレンスにてIQVIAおよびIlluminaとの製薬コラボレーションを発表し、創薬、患者特定、商業分析へのAI活用を目指しています。

- 2024年6月:TraceLinkは、相互運用可能なサプライチェーントレーサビリティを支援するブロックチェーンベースのDSCSAパイロット提案「Trace-Histories」を提出しました。

グローバル Pharma 4.0 市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 産業用モノのインターネット(IIoT) |

| 人工知能・ビッグデータ |

| クラウドおよびエッジコンピューティング |

| 拡張現実・仮想現実 |

| ブロックチェーン |

| 3Dプリンティング・積層造形 |

| サイバーセキュリティソリューション |

| 生産・製造最適化 |

| 品質・コンプライアンス管理 |

| サプライチェーン・物流 |

| 創薬・開発 |

| 臨床試験管理 |

| 包装・ラベリング |

| メンテナンス・資産管理 |

| 製薬・バイオテクノロジー企業 |

| 医薬品受託開発製造機関(CDMO) |

| 研究機関 |

| 学術・政府機関 |

| オンプレミス |

| クラウドベース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューション別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | 産業用モノのインターネット(IIoT) | |

| 人工知能・ビッグデータ | ||

| クラウドおよびエッジコンピューティング | ||

| 拡張現実・仮想現実 | ||

| ブロックチェーン | ||

| 3Dプリンティング・積層造形 | ||

| サイバーセキュリティソリューション | ||

| アプリケーション別 | 生産・製造最適化 | |

| 品質・コンプライアンス管理 | ||

| サプライチェーン・物流 | ||

| 創薬・開発 | ||

| 臨床試験管理 | ||

| 包装・ラベリング | ||

| メンテナンス・資産管理 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 医薬品受託開発製造機関(CDMO) | ||

| 研究機関 | ||

| 学術・政府機関 | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

Pharma 4.0 市場の現在の規模はどのくらいですか?

Pharma 4.0 市場規模は2025年に187億米ドルに達し、2030年までに401億米ドルへと成長する見込みです。

Pharma 4.0 市場で最大のシェアを持つ地域はどこですか?

北米が2024年に35.8%の市場シェアでトップを占め、連邦政府のインセンティブと継続的製造規制の早期採用が後押ししています。

Pharma 4.0 内で最も急成長しているセグメントはどれですか?

デジタルツイン技術は、製造業者がプロセス制御に仮想モデリングを統合するにつれ、2030年にかけて最高のCAGR 22.4%で拡大すると予測されています。

CDMOがPharma 4.0 の採用にとって重要な理由は何ですか?

CDMOは、多様なスポンサー品質システムをサポートするマルチテナントのクラウドベースプラットフォームを運用することでデジタル標準化を加速し、統合障壁を低下させています。

政府の政策はPharma 4.0 投資にどのような影響を与えていますか?

米国のインフレ削減法の税額控除やEUのライフサイエンス戦略などのイニシアチブは、スマートファクトリー設備とデジタルインフラを直接補助する税制優遇措置と資金を提供しています。

Pharma 4.0 に参入する中小企業にとって最大の課題は何ですか?

高い初期設備投資と不確実な投資対効果(ROI)により、特に新興市場の中小企業にとって、本格的なデジタルプラントのアップグレードへの資金調達が困難となっています。

最終更新日: