Tamanho e Participação do Mercado de Produtos Químicos para Tratamento de Água na Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

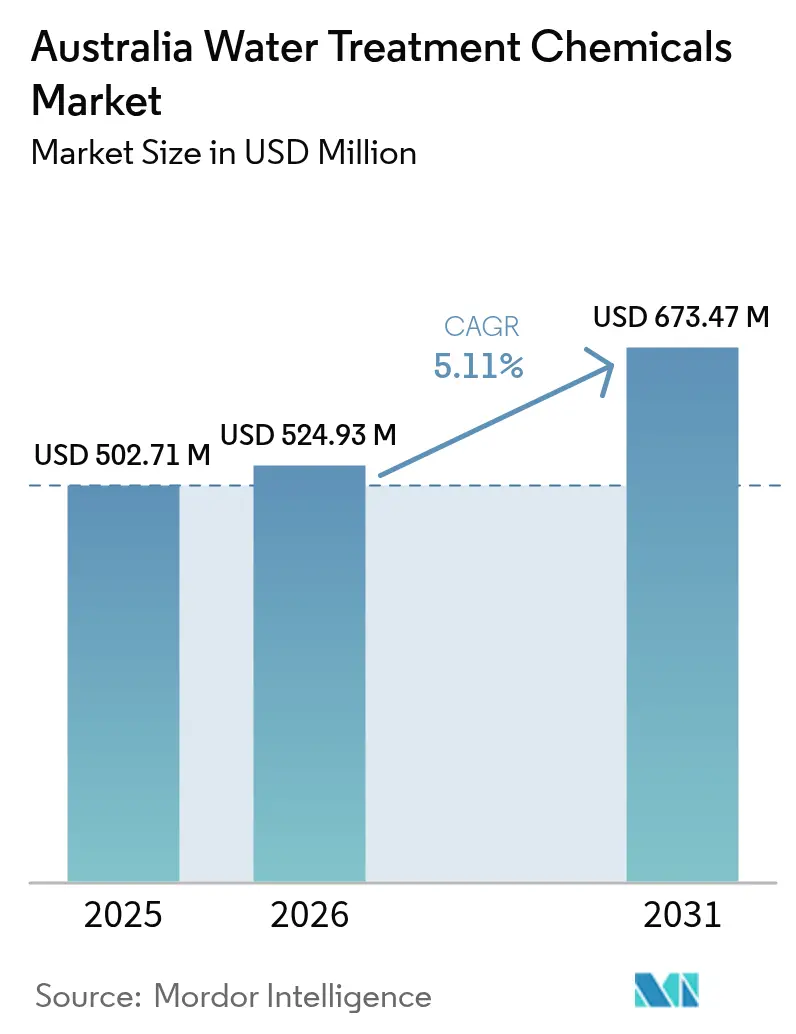

| Tamanho do mercado no ano base (2025) | 502.71 Milhões de dólares |

| Tamanho do Mercado (2026) | 524.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 673.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos para Tratamento de Água na Austrália por Mordor Intelligence

O tamanho do Mercado de Produtos Químicos para Tratamento de Água na Austrália deverá aumentar de USD 502,71 milhões em 2025 para USD 524,93 milhões em 2026 e atingir USD 673,47 milhões até 2031, crescendo a um CAGR de 5,11% ao longo de 2026-2031. A adoção está sendo impulsionada por limites de descarga de nutrientes que agora restringem o nitrogênio total a 3-5 mg/L e o fósforo total a 0,5-1,0 mg/L nas estações municipais de Nova Gales do Sul, por uma redução acentuada nos níveis permitidos de substâncias per e polifluoroalquílicas (PFAS) e pela onda de modernização que está varrendo a frota de dessalinização do país. Os operadores de mineração estão adotando circuitos fechados de água para cumprir as obrigações de descarga zero de líquidos, atraindo volumes maiores de antiincrustantes e inibidores de corrosão. Enquanto isso, a gradual aposentadoria das usinas termelétricas a carvão restringe a demanda por produtos químicos para caldeiras, embora o adiamento do fechamento de Eraring para 2027 ofereça uma prorrogação de dois anos. A instabilidade de preços da soda cáustica e do ácido clorídrico prejudicou as margens de produtos de grau comercial, mas os fornecedores de coagulantes sem PFAS e plataformas de dosagem digital estão obtendo prêmios à medida que as concessionárias aceleram os gastos com conformidade.

Principais Conclusões do Relatório

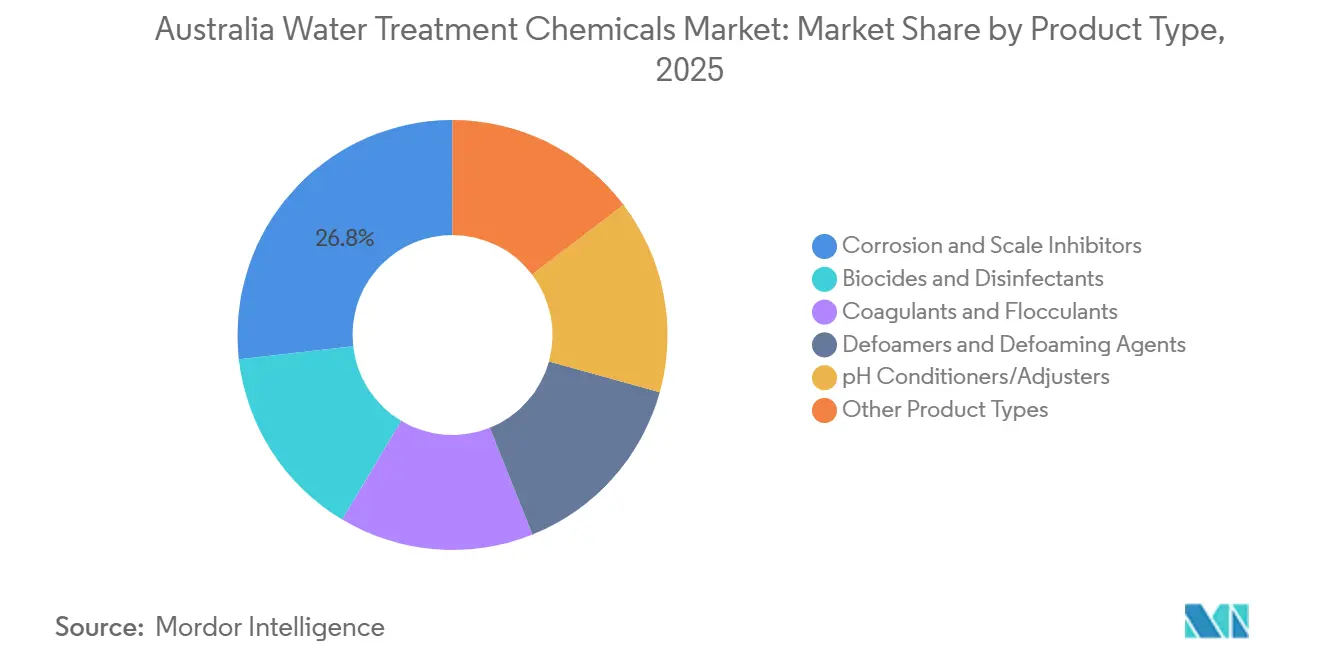

- Por tipo de produto, os inibidores de corrosão e incrustação lideraram com 26,79% da participação do mercado de Produtos Químicos para Tratamento de Água na Austrália em 2025, enquanto se espera que os biocidas e desinfetantes cresçam a um CAGR de 5,31% durante o período de previsão (2026-2031).

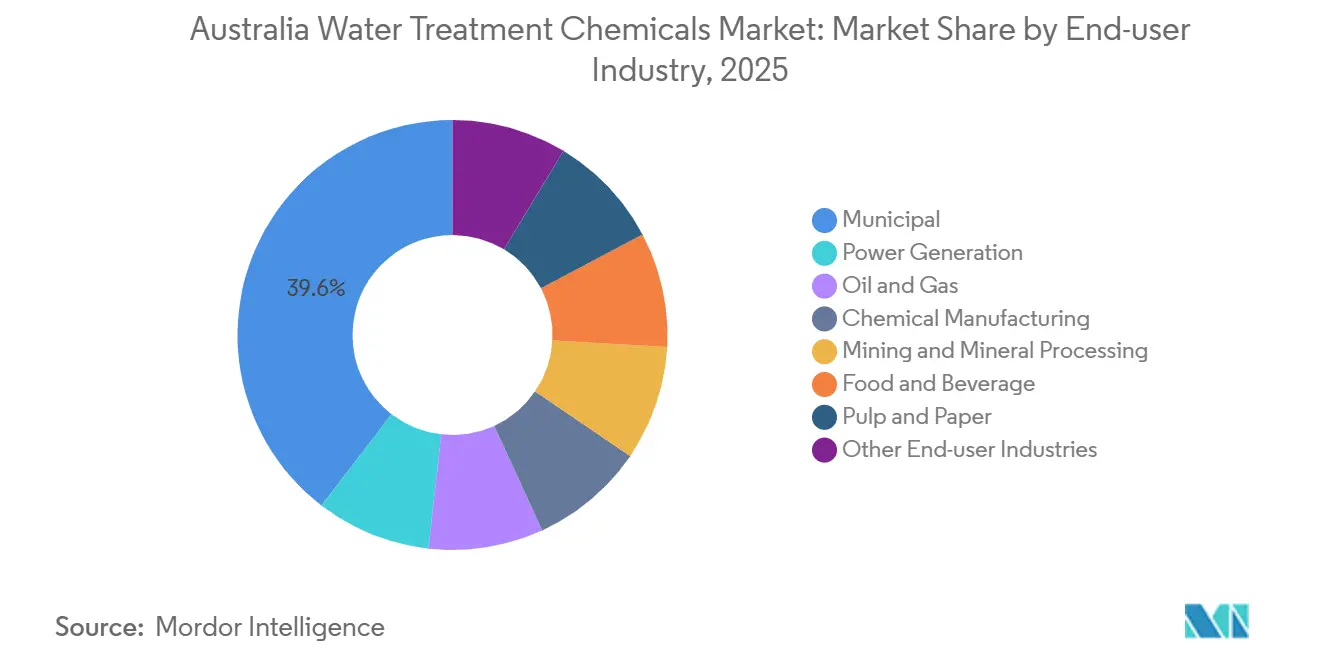

- Por setor de usuário final, o segmento municipal deteve 39,58% da receita em 2025 e está projetado para expandir a um CAGR de 5,62% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Químicos para Tratamento de Água na Austrália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos limites de descarga de nutrientes nas licenças municipais de estações de tratamento de águas residuais | +1.2% | Nova Gales do Sul, Queensland, Victoria | Médio prazo (2-4 anos) |

| Aceleração da transição das bacias de cinzas de carvão para descarga zero de líquidos | +0.8% | Nova Gales do Sul, Queensland | Longo prazo (≥ 4 anos) |

| Aumento das modernizações e expansões de plantas de dessalinização | +1.5% | Nova Gales do Sul, Austrália Ocidental, Austrália do Sul | Médio prazo (2-4 anos) |

| Envelhecimento das redes de distribuição causando maiores perdas por vazamento | +0.9% | Nacional, concentrado em Sydney, Melbourne, Brisbane | Longo prazo (≥ 4 anos) |

| Aumento da demanda por coagulantes adsorventes impulsionado pelo PFAS | +1.3% | Nacional, adoção antecipada em Sydney, Perth, Adelaide | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Limites de Descarga de Nutrientes nas Licenças Municipais de Estações de Tratamento de Águas Residuais

O enquadramento Hawkesbury-Nepean de julho de 2025 limitou o nitrogênio total a 3-5 mg/L e o fósforo a 0,5-1,0 mg/L para grandes instalações, obrigando a Sydney Water a modernizar estágios biológicos terciários e a intensificar a dosagem de cloreto férrico[1]Autoridade de Proteção Ambiental de Nova Gales do Sul, "Enquadramento de Gestão de Nutrientes Hawkesbury-Nepean," epa.nsw.gov.au. Os padrões de Melhores Práticas do Queensland impõem limites semelhantes e já impulsionaram a remoção de 94,2% de nitrogênio nos locais do Sudeste do Queensland. Esses limites mais rígidos aceleram a aquisição de misturas de policloreto de alumínio que alcançam a precipitação de fósforo enquanto minimizam o lodo, encurtando os ciclos de retorno do investimento para os fornecedores de produtos químicos. As modernizações de Liverpool e Glenfield dentro da Aliança do Sistema Malabar, por si só, elevarão a demanda anual de coagulantes em mais de 2.500 toneladas quando estiverem totalmente operacionais em 2028. As concessionárias que atrasam a conformidade enfrentam regimes de penalidades e risco de reputação, antecipando ainda mais os gastos com condicionadores de pH e floculantes poliméricos.

Aceleração da Transição das Bacias de Cinzas de Carvão para Descarga Zero de Líquidos

A contaminação das águas subterrâneas rastreada até bacias de cinzas legadas levou a Autoridade de Proteção Ambiental de Nova Gales do Sul (NSW) em 2024 a exigir modernizações de evaporadores-cristalizadores para as usinas de carvão restantes. Os circuitos de descarga zero de líquidos consomem antiincrustantes e inibidores de corrosão a uma taxa 3-5 vezes maior do que as bacias de sedimentação convencionais à medida que as concentrações de salmoura aumentam. As modernizações em Eraring e Vales Point devem ser concluídas antes dos fechamentos programados, comprimindo os gastos de capital e consolidando contratos de produtos químicos especiais por vários anos. Embora o manuseio de cinzas secas possa eliminar completamente a química úmida, os custos de projeto acima de USD 50 milhões estão direcionando a maioria dos operadores para soluções químicas durante a janela de vida útil da planta. Os formuladores que demonstram certificação da Fundação Nacional de Saneamento/Instituto Nacional Americano de Padrões (NSF/ANSI) 60 sob condições de alta salinidade estão garantindo acordos que os protegem das oscilações de preços de commodities.

Aumento das Modernizações e Expansões de Plantas de Dessalinização

A Sydney Water iniciou as obras em março de 2026 para uma expansão de 250 ml/dia da instalação de osmose inversa de água do mar de Kurnell, um projeto de USD 800 milhões que dobrará a demanda por antiincrustantes e biocidas quando os novos módulos entrarem em operação em 2028. A Water Corporation da Austrália Ocidental concedeu à Kemira um fornecimento de USD 15 milhões, por vários anos, de policloreto de alumínio e sulfato férrico para a planta de 150.000 m³/dia de Alkimos, prevista para comissionamento em 2028. As taxas de recuperação de dessalinização de 40-50% intensificam as tendências de incrustação, impulsionando doses mais elevadas de inibidores proprietários à base de fosfonato. O Conselho Municipal de Gold Coast abriu um estudo de viabilidade em maio de 2025 para expandir sua planta, sinalizando uma mudança permanente em direção à dessalinização como fornecimento de base em vez de reserva para períodos de seca. Cada modernização amplia o mercado de produtos químicos para tratamento de água na Austrália ao adicionar clientes que precisam de formulações em conformidade com a NSF com baixo potencial de incrustação de membranas.

Envelhecimento das Redes de Distribuição Causando Maiores Perdas por Vazamento

As tubulações de cimento-amianto e ferro fundido instaladas na década de 1950 agora respondem por taxas de perda de água de 7-11% nas principais cidades, traduzindo-se em mais de 200 GL (gigalitros) de água não faturada por ano. Os programas de substituição de tubulações são intensivos em capital, portanto as concessionárias injetam inibidores de corrosão à base de ortofosfato e zinco para estender a vida útil dos ativos em até uma década. A Associação Australiana de Água estima que cada redução de 1% no vazamento adia USD 15 milhões em despesas de capital. No entanto, uma transição gradual para tubulações de polietileno em subúrbios em desenvolvimento está reduzindo os volumes de inibidores a longo prazo, concentrando o consumo nos núcleos metropolitanos envelhecidos. Os fornecedores que oferecem monitoramento de corrosão em tempo real e produtos químicos em conformidade com a norma AS/NZS (Norma Australiana/Neozelandesa) 4020 estão conquistando contratos de estrutura que garantem demanda estável mesmo com o avanço das modernizações físicas das tubulações.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletro-oxidação e UV-POA como substitutos sem produtos químicos | -0.7% | Nacional, adoção antecipada em setores industriais de tratamento de águas residuais | Médio prazo (2-4 anos) |

| Volatilidade dos preços de soda cáustica a granel e HCl | -0.5% | Nacional, concentrado em indústrias com uso intensivo de produtos químicos | Curto prazo (≤ 2 anos) |

| Proibições estaduais de antiespumantes e surfactantes fluorados | -0.4% | Nacional, impacto imediato nos setores industrial e municipal | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eletro-Oxidação e UV-POA como Substitutos sem Produtos Químicos

Plantas de mineração e de bebidas estão realizando projetos-piloto com células de eletro-oxidação que geram radicais hidroxila in situ, alcançando 85% de redução de sólidos dissolvidos sem reagentes externos durante um ensaio realizado no Queensland em 2024[2]Industry Queensland, "Projeto-Piloto de Eletro-oxidação Reduz Uso de Produtos Químicos," industry.qld.gov.au. Os sistemas de Processo de Oxidação Avançada por Ultravioleta (UV-POA) combinam lâmpadas ultravioleta com peróxido para oxidação e desinfecção simultâneas, reduzindo os custos de descarte de lodo e simplificando as licenças. Os investimentos de capital de USD 0,5-2 milhões por sistema e as substituições recorrentes de eletrodos ou lâmpadas limitam a substituição em larga escala, mas ainda corroem os volumes de produtos químicos em nichos industriais de alto valor. As concessionárias municipais permanecem cautelosas quanto ao maior gasto inicial, preservando um mercado central para coagulantes e desinfetantes. Com o tempo, plantas híbridas que combinam pré-tratamento por eletro-oxidação com polimento químico a jusante podem se tornar a norma, reduzindo gradualmente a demanda geral por reagentes.

Volatilidade dos Preços de Soda Cáustica a Granel e HCl

As oscilações trimestrais no mercado spot acima de 15% em 2025 pressionaram os operadores de dessalinização e mineração que dosam mais de 50 kg de cáustico por megalitro de água tratada. As plantas domésticas de cloro-álcali operam próximas à plena utilização, e as paralisações programadas para manutenção deixam pouca margem de segurança. A dependência de importações expõe os compradores a picos nas tarifas de frete e ao risco cambial, levando a contratos de seis a 12 meses com cláusulas de reajuste indexadas à energia. Os usuários finais estão testando carbonato de sódio e hidróxido de magnésio como substitutos parciais de álcalis, mas os custos de formulação e as compensações de desempenho têm desacelerado a adoção. Até que nova capacidade ou reduções nos preços de energia renovável estabilizem o mercado de insumos, os operadores enfrentarão incerteza orçamentária que atrasa as aprovações de projetos e limita o potencial de crescimento de volume de curto prazo do mercado de produtos químicos para tratamento de água na Austrália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Inibidores de Corrosão Lideram, Biocidas Aceleram

Os Inibidores de Corrosão e Incrustação capturaram 26,79% da participação do mercado de Produtos Químicos para Tratamento de Água na Austrália em 2025, refletindo sua indispensabilidade em circuitos de dessalinização, torres de resfriamento e mineração, onde a incrustação pode reduzir pela metade a vida útil das membranas. A proeminência do segmento ancora o tamanho do mercado de Produtos Químicos para Tratamento de Água na Austrália para os fornecedores a montante, que continuam a melhorar as misturas de fosfonato que toleram salmouras com alto teor de sílica. Os Biocidas e Desinfetantes ocupam o segundo lugar em valor, mas o primeiro em crescimento, registrando um CAGR de 5,31% durante o período de previsão (2026-2031), à medida que as concessionárias migram do gás cloro para o hipoclorito de sódio, dióxido de cloro e ácido peracético para atender aos limites mais baixos de subprodutos de desinfecção.

Os Coagulantes e Floculantes se beneficiam da remediação de PFAS e das modernizações para remoção de nutrientes, com o policloreto de alumínio sendo preferido para a redução simultânea de turbidez e fósforo. Os Condicionadores e Ajustadores de pH dependem fortemente de soda cáustica e ácido sulfúrico; a volatilidade levou alguns locais a adotar o carbonato de sódio, embora a adoção permaneça limitada. Os Antiespumantes sofreram perturbações devido à proibição do PFAS, mas estão se recuperando com base na força das novas linhas de silicone certificadas. Os produtos químicos de nicho, como sequestrantes de oxigênio e quelantes, permanecem vinculados aos ciclos de caldeiras de energia e às linhas de polimento industrial especializadas, diminuindo junto com as aposentadorias de usinas a carvão, mas estáveis dentro das instalações de descarga zero de líquidos.

Por Setor de Usuário Final: Dominância Municipal, Resiliência da Mineração

Os operadores municipais detiveram 39,58% da demanda de 2025 e estão projetados para registrar o CAGR mais rápido de 5,62% durante o período de previsão (2026-2031), impulsionados pelas expansões de dessalinização, dosagem para mitigação de vazamentos e cronogramas de conformidade com o PFAS. Seu volume de compras consolida a base do mercado de Produtos Químicos para Tratamento de Água na Austrália, mesmo que plantas individuais pausem periodicamente as aquisições durante auditorias. A Mineração e o Processamento Mineral ocupam o segundo lugar e permanecem resilientes graças à expansão de USD 6,5 bilhões de Olympic Dam e à meta de 70% de reutilização de água da Fortescue, ambas sustentando contratos de longo prazo para inibidores de corrosão, biocidas e antiincrustantes.

O uso de produtos químicos na Geração de Energia está diminuindo à medida que as unidades a carvão se aposentam, embora as extensões temporárias em Eraring e o mandato de fechamento das bacias de cinzas estendam a demanda residual até 2027. O Petróleo e Gás permanece estável com base no tratamento de água produzida em plataformas offshore, enquanto a Fabricação Química acompanha as taxas de utilização de refinarias e petroquímicas. Os processadores de Alimentos e Bebidas, notadamente plantas de laticínios e refrigerantes, estão incorporando sistemas de membrana e UV que exigem controle de biofilme, mas reduzem o uso de cloro. Contribuintes menores, de eletrônicos a farmacêuticos, mostram ganhos acima da média à medida que os fabricantes instalam sistemas de enxágue em circuito fechado para reduzir as tarifas de água doce, adicionando volume incremental ao mercado de produtos químicos para tratamento de água na Austrália.

Análise Geográfica

Nova Gales do Sul lidera a demanda atual à medida que a expansão da dessalinização da Sydney Water e as modernizações para limites de nutrientes convergem, tornando o estado o maior comprador individual de policloreto de alumínio, sais férricos e biocidas especializados. A Austrália Ocidental segue, ancorada pela construção da planta de Alkimos e pelo tratamento de campos de poços de alta salinidade nos acampamentos de mineração de Pilbara, que juntos elevam as necessidades de antiincrustantes e inibidores de corrosão. O projeto de água do mar da Península de Eyre de 5,3 GL/ano da Austrália do Sul, juntamente com a expansão da mineração da BHP, posiciona o estado para o CAGR regional mais rápido entre 2026 e 2031. Victoria contribui com volume significativo por meio da planta de dessalinização de Wonthaggi, recentemente alocada com um pedido de 50 GL para 2025/26, e por meio da estratégia agressiva de dosagem para redução de vazamentos de Melbourne. Queensland mantém consumo estável por meio da conformidade com os limites de nutrientes e do gerenciamento de rejeitos de mineração, mas registra crescimento mais lento em comparação com os estados com maior foco em dessalinização.

As regiões rurais do Território do Norte e da Tasmânia representam volumes absolutos menores, mas oferecem oportunidades de produtos químicos especializados vinculados ao gerenciamento de reservatórios hidrelétricos e ao polimento de efluentes de aquicultura. O tamanho do mercado de Produtos Químicos para Tratamento de Água na Austrália para essas zonas periféricas permanece modesto, mas desfruta de potencial de margem superior devido às complexidades logísticas e à baixa intensidade competitiva. Em todas as jurisdições, as concessionárias favorecem fornecedores capazes de estocar produtos no país para mitigar atrasos nas importações, uma lição reforçada durante os gargalos de frete de 2025.

Cenário Competitivo

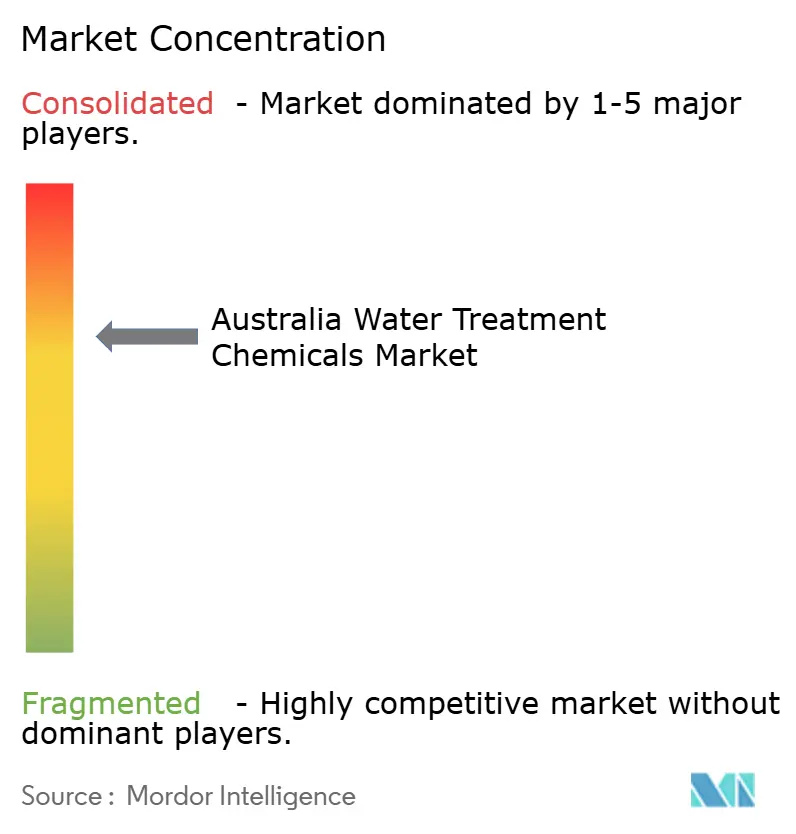

O mercado de Produtos Químicos para Tratamento de Água na Austrália é moderadamente consolidado. As grandes empresas globais, Ecolab, Kemira e Solenis, aproveitam amplos catálogos de produtos e tecnologias de dosagem digital, enquanto grupos domésticos como IXOM, Waterco e IWTS retêm participação por meio de fabricação localizada e suporte mais rápido no local. Os nichos especializados, especialmente coagulantes sem PFAS e antiespumantes de silicone, proporcionam margens de dois dígitos devido à urgência regulatória e à limitada concorrência qualificada.

Líderes do Setor de Produtos Químicos para Tratamento de Água na Austrália

Ecolab

Solenis

SNF

Ixom

Kemira

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A ACCIONA, em colaboração com a Snowy Mountains Engineering Corporation (SMEC), garantiu uma parceria com a Sydney Water, a maior concessionária de água da Austrália. Com duração de uma década, esta iniciativa busca fortalecer e ampliar as capacidades de tratamento de águas residuais de Sydney. Como resultado, espera-se que esta expansão impulsione a demanda por produtos químicos para tratamento de água em toda a Austrália.

- Novembro de 2024: A Centurion Group Ltd., sediada na Austrália, apresentou uma nova linha de produtos químicos da Centurion Water and Wastewater Solutions, com o objetivo de melhorar o desempenho da infraestrutura de água e águas residuais.

Escopo do Relatório do Mercado de Produtos Químicos para Tratamento de Água na Austrália

O tratamento de água é um processo que extrai ou reduz o nível de poluentes e componentes indesejáveis da água para torná-la adequada para uso. Os produtos químicos utilizados neste método são denominados produtos químicos para tratamento de água. Algicidas, cloro e dióxido de cloro são alguns exemplos de produtos químicos para tratamento de água.

O mercado de produtos químicos para tratamento de água é segmentado por tipo de produto e setor de usuário final. Por tipo de produto, o mercado é segmentado em biocidas e desinfetantes, coagulantes e floculantes, inibidores de corrosão e incrustação, antiespumantes e agentes antiespumantes, condicionadores/ajustadores de pH e outros tipos de produtos. Por setor de usuário final, o mercado é segmentado em geração de energia, petróleo e gás, fabricação química, mineração e processamento mineral, municipal, alimentos e bebidas, celulose e papel e outros setores de usuário final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Biocidas e Desinfetantes |

| Coagulantes e Floculantes |

| Inibidores de Corrosão e Incrustação |

| Antiespumantes e Agentes Antiespumantes |

| Condicionadores/Ajustadores de pH |

| Outros Tipos de Produtos |

| Geração de Energia |

| Petróleo e Gás |

| Fabricação Química |

| Mineração e Processamento Mineral |

| Municipal |

| Alimentos e Bebidas |

| Celulose e Papel |

| Outros Setores de Usuário Final |

| Por Tipo de Produto | Biocidas e Desinfetantes |

| Coagulantes e Floculantes | |

| Inibidores de Corrosão e Incrustação | |

| Antiespumantes e Agentes Antiespumantes | |

| Condicionadores/Ajustadores de pH | |

| Outros Tipos de Produtos | |

| Por Setor de Usuário Final | Geração de Energia |

| Petróleo e Gás | |

| Fabricação Química | |

| Mineração e Processamento Mineral | |

| Municipal | |

| Alimentos e Bebidas | |

| Celulose e Papel | |

| Outros Setores de Usuário Final |

Principais Questões Respondidas no Relatório

Qual será o volume de gastos com produtos químicos para tratamento de água na Austrália até 2031?

Prevê-se que atinja USD 673,47 milhões até 2031, crescendo a um CAGR de 5,11% a partir de 2026.

Qual categoria de produto detém atualmente a maior participação?

Os Inibidores de Corrosão e Incrustação lideraram com 26,79% da receita de 2025.

O que está impulsionando o crescimento mais rápido entre os tipos de produtos?

Os Biocidas e Desinfetantes se beneficiam da mudança para a dosagem de dióxido de cloro e ácido peracético, avançando a um CAGR de 5,31% até 2031.

Por que as concessionárias municipais estão aumentando as compras de produtos químicos?

As expansões de dessalinização à prova de seca, os cronogramas de remediação de PFAS e os limites de nutrientes mais rígidos estão simultaneamente elevando a demanda por coagulantes, antiincrustantes e biocidas.

Como as regulamentações sobre PFAS estão reformulando as linhas de produtos dos formuladores?

A proibição de 2025 sobre PFOS, PFOA e PFHxS forçou os fornecedores a lançar coagulantes e antiespumantes sem PFAS, abrindo nichos premium para alternativas certificadas.

Página atualizada pela última vez em: