Tamanho e Participação do Mercado de Purificação de Plasmídeos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

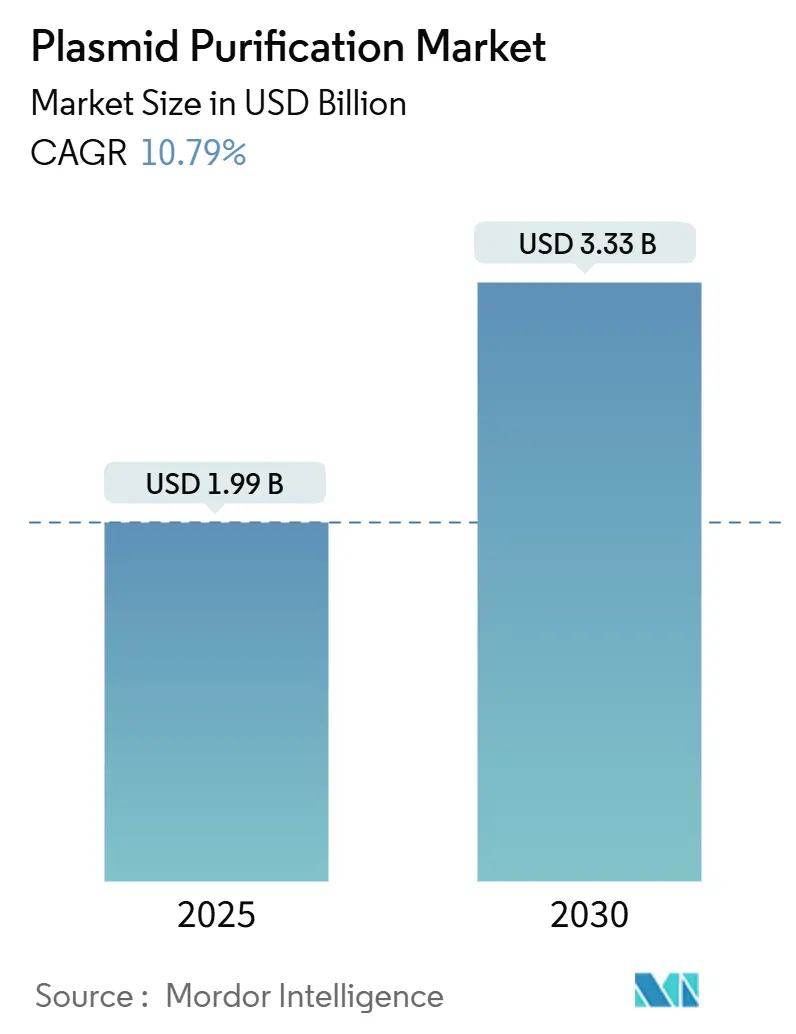

| Tamanho do Mercado (2025) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.79% CAGR |

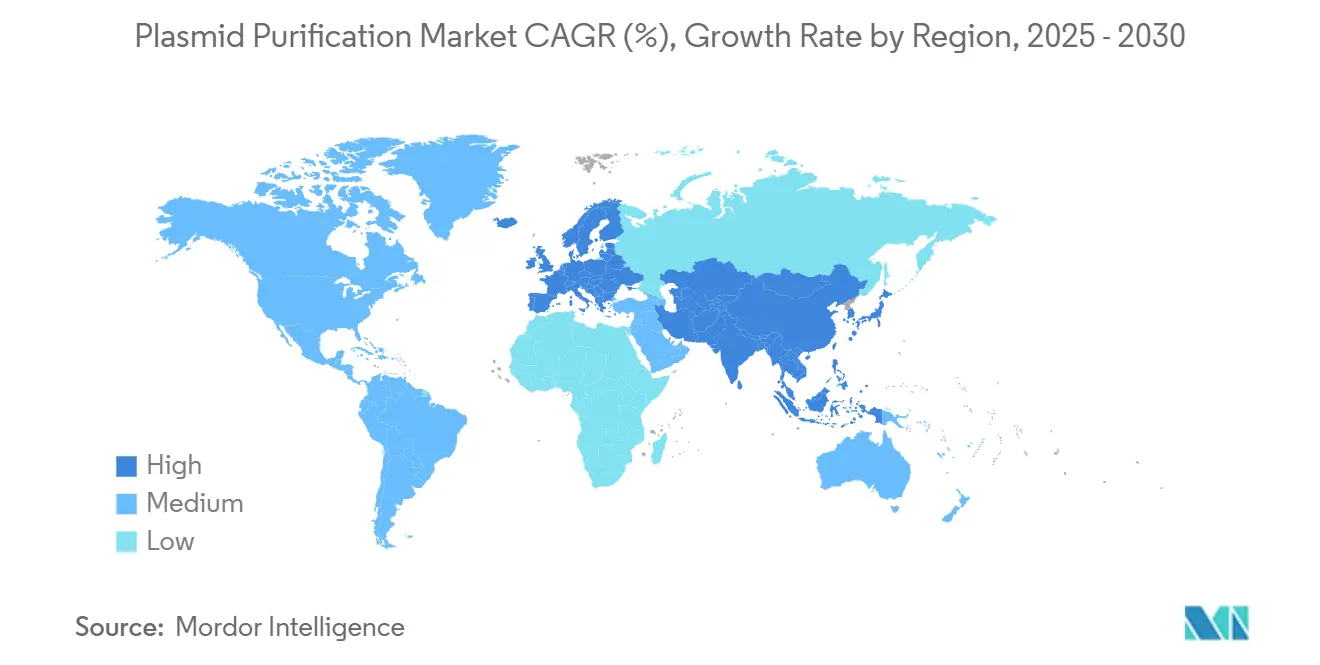

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Purificação de Plasmídeos por Mordor Intelligence

O tamanho do mercado de purificação de plasmídeos foi de USD 1,99 bilhão em 2025 e está no caminho para atingir USD 3,33 bilhões até 2030, avançando a uma CAGR de 10,79%. O forte impulso para a comercialização de terapia gênica, a capacidade permanente de produção de vacinas de mRNA e os fluxos de trabalho de triagem por CRISPR sustentam esse crescimento. A demanda por plasmídeos de grau GMP continua a crescer à medida que mais de 700 programas de terapia gênica avançam pela fase clínica, enquanto os kits padronizados permanecem populares entre usuários acadêmicos e em estágio inicial. A consolidação entre fornecedores — destacada pela aquisição de USD 4,1 bilhões do negócio de purificação da Solventum pela Thermo Fisher Scientific — intensificou a concorrência e acelerou a integração vertical. Simultaneamente, a medida da FDA em 2025 para o teste de endotoxinas com Fator C recombinante aprimora os requisitos de qualidade e favorece os fabricantes com tecnologias avançadas de purificação.

Principais Conclusões do Relatório

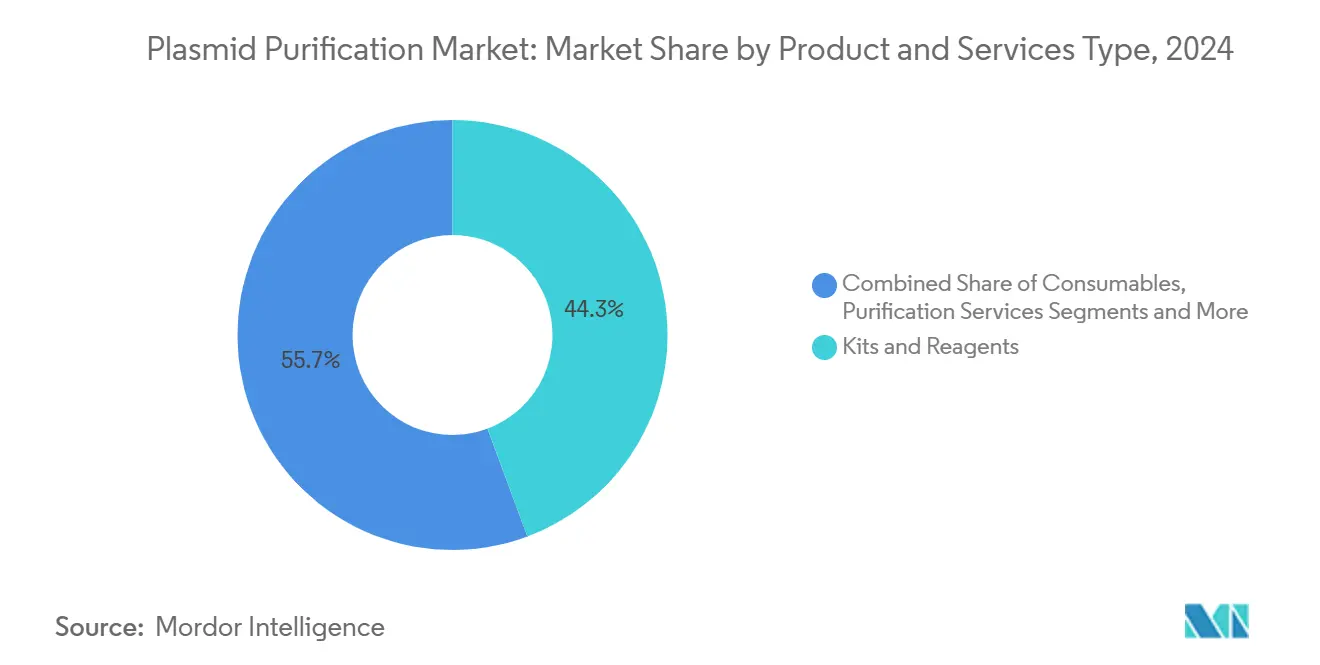

- Por tipo de produto e serviços, os serviços de purificação lideraram o crescimento com uma CAGR de 13,47% até 2030, enquanto kits e reagentes responderam por 44,33% da participação do mercado de purificação de plasmídeos em 2024.

- Por grau de pureza, os plasmídeos de grau GMP devem se expandir a uma CAGR de 14,23%, enquanto os plasmídeos de grau de pesquisa retiveram 62,38% do tamanho do mercado de purificação de plasmídeos em 2024.

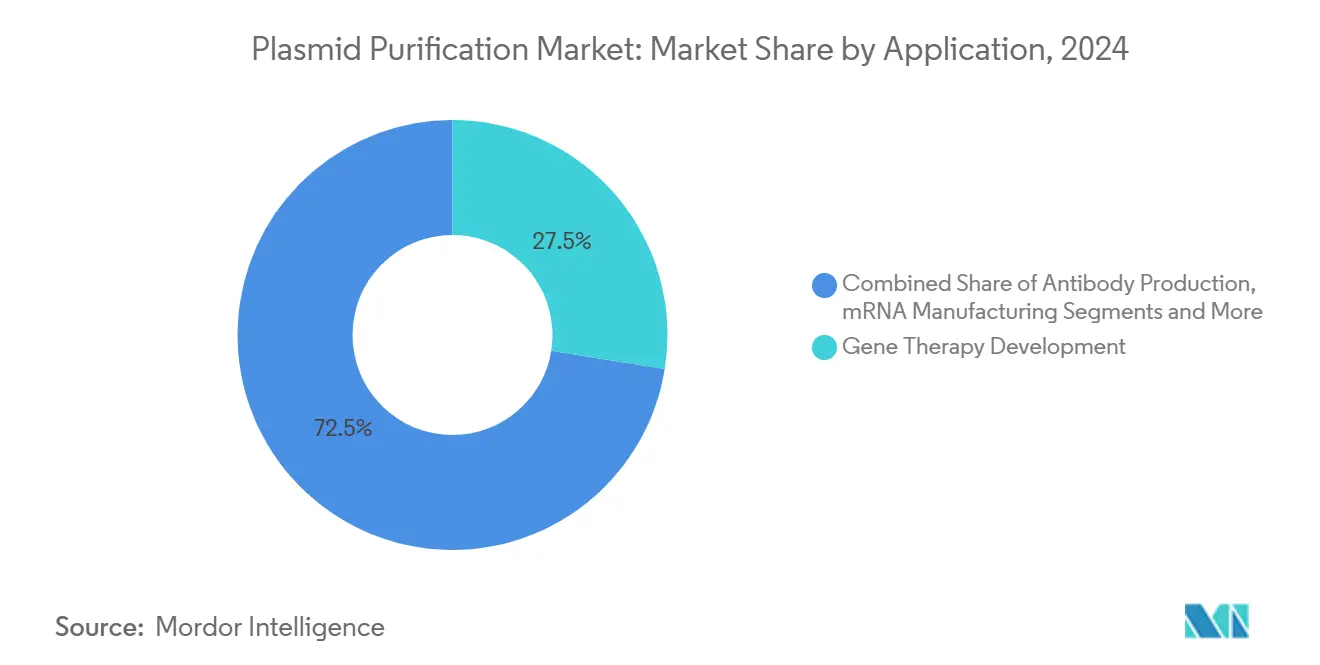

- Por aplicação, a fabricação de mRNA registrou a CAGR mais rápida de 13,89%, e a terapia gênica reivindicou 27,53% da participação do mercado de purificação de plasmídeos em 2024.

- Por usuário final, as CDMOs estão crescendo a uma CAGR de 13,09%, enquanto as empresas farmacêuticas e de biotecnologia detinham 44,58% do tamanho do mercado de purificação de plasmídeos em 2024.

- Geograficamente, a América do Norte dominou com 37,56% da participação do mercado de purificação de plasmídeos em 2024, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 12,74% até 2030.

Tendências e Perspectivas do Mercado Global de Purificação de Plasmídeos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline clínico de terapia gênica em expansão acelerada | +2.8% | América do Norte e UE como núcleo, alcance global | Médio prazo (2–4 anos) |

| Rápida expansão da capacidade de fabricação de vacinas de mRNA | +2.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente terceirização para CDMOs para plasmídeos de grau GMP | +1.9% | Global, forte na APAC | Médio prazo (2–4 anos) |

| Demanda crescente por plasmídeos de alta cópia em triagem por CRISPR | +1.6% | América do Norte e UE com expansão para APAC | Longo prazo (≥ 4 anos) |

| Mudança para plataformas de purificação contínuas e de sistema fechado | +1.4% | Adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Investidores de biotecnologia apoiando start-ups de biologia sintética microbiana | +1.1% | América do Norte e UE, APAC em ascensão | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline Clínico de Terapia Gênica em Expansão Acelerada

O número global de ensaios de terapia gênica ultrapassou 3.900 em 2024, acelerando a demanda por DNA plasmidial de grau GMP em um escopo terapêutico cada vez mais amplo. Mais de 70% desses programas incorporam plasmídeos como agentes diretos ou como substratos de vetores virais.[1]Dan Stanton, "Catalent commits to pDNA, buying Delphi and expanding a Maryland plant," BioProcess International, bioprocessintl.com À medida que os ensaios avançam para fases pivotais, os reguladores favorecem processos de plataforma, levando os fabricantes a implementar métodos de purificação escaláveis e reprodutíveis. O investimento em instalações modulares apoia fluxos de produção paralelos, enquanto melhores vias de reembolso europeias fortalecem os incentivos comerciais. Coletivamente, esses fatores impulsionam o mercado de purificação de plasmídeos em direção a maior capacidade e garantia de qualidade mais rigorosa.

Rápida Expansão da Capacidade de Fabricação de Vacinas de mRNA Pós-COVID-19

A infraestrutura construída para as vacinas contra a COVID-19 agora suporta pipelines terapêuticos mais amplos, com a Wacker alocando USD 102 milhões para capacidade adicional e a BIOVECTRA expandindo suas operações. Sistemas de cromatografia contínua de dupla coluna e multicoluna reduzem os tempos de processamento e aumentam os rendimentos, posicionando os fornecedores para atender tanto aos requisitos de preparação para pandemias quanto aos de produção rotineira. Os reguladores agora esperam capacidade de expansão documentada, reforçando a necessidade de plataformas de purificação flexíveis e escaláveis. As estratégias de duplo fornecimento forjadas durante a pandemia permanecem em vigor, sustentando a demanda contínua por plasmídeos molde.

Crescente Terceirização para CDMOs para Plasmídeos de Grau GMP

As empresas farmacêuticas contratam cada vez mais a fabricação de plasmídeos para CDMOs especializadas no gerenciamento de controle de endotoxinas, integridade de superenrolamento e padrões regulatórios em evolução. A aquisição da Delphi Genetics pela Catalent e as atualizações de instalações ilustram a onda de expansão de capacidade dedicada aos serviços de plasmídeos. As CDMOs oferecem suítes modulares, permitindo campanhas simultâneas para múltiplos clientes sem contaminação cruzada. Acordos de duplo fornecimento mitigam riscos de abastecimento, enquanto processos de plataforma e ferramentas digitais de garantia de qualidade aceleram a transferência de tecnologia, fortalecendo o mercado de purificação de plasmídeos.

Demanda Crescente por Plasmídeos de Alta Cópia em Triagem por CRISPR

À medida que as triagens por CRISPR avançam da descoberta para o desenvolvimento terapêutico, os plasmídeos de alta cópia que garantem a expressão robusta de RNA guia tornaram-se essenciais. Protocolos automatizados e de alto rendimento requerem plasmídeos ultra-puros e consistentemente superenrolados para manter a fidelidade de transfecção em grandes bibliotecas. A engenharia enzimática assistida por inteligência artificial intensifica o rendimento, impulsionando ainda mais os volumes de plasmídeos.[2]Gregg T. Beckham, "Enabling high-throughput enzyme discovery and engineering with a low-cost, robot-assisted pipeline," Nature, nature.com Abordagens de purificação especializadas preservam a topologia e o rendimento do plasmídeo, ampliando um nicho que complementa a demanda por plasmídeos terapêuticos e amplia a base de clientes do setor de purificação de plasmídeos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cenário complexo de propriedade intelectual para novas resinas de cromatografia | –1.8% | América do Norte e UE | Médio prazo (2–4 anos) |

| Capacidade limitada de fabricação GMP global gera longos prazos de entrega | –2.1% | Mundial, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| O aperto nas especificações de endotoxinas eleva os custos de produção | –1.4% | Global, maior impacto em regiões sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escassez de pessoal qualificado em processos upstream em mercados emergentes | –1.2% | APAC e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cenário Complexo de Propriedade Intelectual para Novas Resinas de Cromatografia

Patentes sobrepostas que cobrem resinas multimodais e sistemas contínuos complicam a adoção de tecnologia, particularmente para empresas menores sem recursos jurídicos. Os principais fornecedores consolidaram portfólios de patentes, forçando negociações de licença ou soluções alternativas subótimas. A validação regulatória adicional para novas químicas de resinas prolonga os prazos, desestimulando a inovação rápida e potencialmente desacelerando os ciclos de atualização tecnológica do mercado de purificação de plasmídeos.

Capacidade Limitada de Fabricação GMP Global Gera Longos Prazos de Entrega

Os slots de plasmídeos GMP disponíveis permanecem escassos, estendendo os prazos de entrega de novos programas para 12 a 18 meses nas principais CDMOs. A consolidação reduziu o pool de fornecedores, e o acesso em mercados emergentes frequentemente depende de capacidade no exterior. Os desenvolvedores devem garantir reservas antecipadamente, aumentando as necessidades de capital de giro. Embora várias expansões estejam em andamento, a construção e validação de instalações levam anos, restringindo a escalabilidade no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto e Serviços: Os Serviços Impulsionam a Evolução do Mercado

Os serviços de purificação expandiram-se a uma CAGR de 13,47% até 2030, sublinhando uma mudança estratégica do setor em direção à terceirização completa. Os kits e reagentes mantiveram 44,33% da participação do mercado de purificação de plasmídeos em 2024, refletindo a demanda consolidada de pesquisadores e pequenas empresas de biotecnologia. Instrumentos e sistemas desfrutam de vendas de reposição estáveis à medida que os fabricantes atualizam para formatos contínuos ou de uso único. Os consumíveis fornecem fluxos de receita recorrentes, mas o boom dos serviços exemplifica como a complexidade e a conformidade favorecem fornecedores especializados.

O crescimento nos serviços de purificação reflete o apetite dos clientes por acesso rápido e com risco mitigado a plasmídeos de grau GMP sem a necessidade de construir suítes internas. As CDMOs se diferenciam por meio de ofertas completas que integram a produção de plasmídeos com a fabricação de vetores virais ou mRNA, permitindo transferência de tecnologia contínua. A aquisição da Solventum pela Thermo Fisher Scientific demonstra o valor de agrupar hardware, reagentes e serviços sob um mesmo teto. À medida que a capacidade entra em operação, a concorrência se desloca para o tempo de resposta, a transparência digital e a análise avançada dentro do mercado de purificação de plasmídeos.

Por Grau de Pureza: Os Padrões GMP Reformulam a Dinâmica do Mercado

Os plasmídeos de grau GMP devem superar todas as outras categorias a uma CAGR de 14,23% à medida que os pipelines clínicos amadurecem. Os plasmídeos de grau de pesquisa ainda representavam 62,38% do tamanho do mercado de purificação de plasmídeos em 2024, ancorados pela academia e pela biotecnologia em estágio de descoberta. O salto da produção de pesquisa para a produção GMP requer critérios mais rigorosos de endotoxinas, esterilidade e superenrolamento, além de rastreamento de lotes, elevando os custos e o escrutínio regulatório.

O mandato do Capítulo 86 da FDA para o Fator C recombinante acentua o abismo entre os graus, forçando os fabricantes a adotar testes recombinantes e atualizar os fluxos de trabalho de depirogenação.[3]Samsung Biologics, "Samsung Biologics Reports Strong Q1 2025 Results," samsung.com Empresas como Charles River agora oferecem bancos de plasmídeos em camadas que fazem a transição dos clientes da pesquisa para a prontidão GMP, aliviando o ônus da atualização de qualidade. À medida que os desenvolvedores de terapias atingem marcos de fase tardia, a demanda por capacidade GMP validada se intensifica, revigorando o mercado de purificação de plasmídeos.

Por Aplicação: A Fabricação de mRNA Acelera o Crescimento do Mercado

A fabricação de mRNA registrou a CAGR mais rápida de 13,89%, impulsionada pela infraestrutura inicialmente construída para as vacinas contra a COVID-19. A terapia gênica permaneceu como a maior aplicação, detendo 27,53% da participação do mercado de purificação de plasmídeos em 2024, sustentada por mais de 700 programas clínicos ativos. A terapia celular, a triagem por CRISPR e a produção de anticorpos adicionam demanda diversificada, cada uma impondo especificações únicas de pureza e topologia.

A capacidade permanente de mRNA é redirecionada para pipelines de oncologia, doenças raras e vacinas personalizadas, exigindo modelos de plasmídeos consistentes para sustentar altos rendimentos de transcrição. As tecnologias de purificação contínua aumentam o rendimento, suportando pedidos de grande volume sem comprometer a qualidade. Enquanto isso, os segmentos de CRISPR e terapia celular buscam plasmídeos otimizados para eficiência de expressão em diversos contextos celulares, desafiando os fornecedores a fornecer soluções flexíveis, porém padronizadas, dentro do mercado de purificação de plasmídeos.

Por Usuário Final: As CDMOs Emergem como Líderes de Crescimento

As CDMOs estão avançando a uma CAGR de 13,09%, refletindo a estratégia da indústria farmacêutica de terceirizar a produção complexa de plasmídeos. As empresas farmacêuticas e de biotecnologia mantiveram 44,58% do tamanho do mercado de purificação de plasmídeos em 2024, sublinhando seu papel como principais compradores de kits, reagentes e serviços. Institutos acadêmicos e governamentais permanecem compradores estáveis de produtos de grau de pesquisa, enquanto as start-ups de biologia sintética compõem a categoria "outros".

As CDMOs se diferenciam por escala de capacidade, alcance geográfico e amplitude de plataforma. A Samsung Biologics aproveitou sua plataforma de formulação S-HiCon™ para garantir mais de USD 1,4 bilhão em contratos durante 2024. O duplo fornecimento permanece uma prática padrão, mas parcerias mais profundas se formam à medida que as CDMOs agrupam ofertas de plasmídeos, vetores virais e enchimento e acabamento. Os fornecedores bem-sucedidos comercializam expertise regulatória e análises digitais de liberação, elevando o nível competitivo no setor de purificação de plasmídeos.

Análise Geográfica

A América do Norte dominou com 37,56% da participação do mercado de purificação de plasmídeos em 2024, impulsionada por uma densa concentração de patrocinadores de terapia gênica, CDMOs maduras e um ambiente regulatório que agiliza a progressão clínica. Os Estados Unidos abrigam a maior base instalada de suítes GMP, enquanto as políticas de apoio do Canadá fomentam o crescimento da biotecnologia. O México está emergindo como um polo de fabricação competitivo em termos de custos, embora a capacidade permaneça limitada. As tendências de consolidação, como a aquisição da Solventum pela Thermo Fisher Scientific, reforçam a liderança norte-americana ao integrar verticalmente as cadeias de suprimentos.

A Ásia-Pacífico deve registrar uma CAGR de 12,74% até 2030, a mais rápida do mundo. Os substanciais incentivos governamentais da China e o pool de talentos acadêmicos sustentam a rápida expansão, especialmente em biologia sintética. O Japão e a Coreia do Sul mantêm infraestruturas sofisticadas de biológicos, enquanto a Austrália oferece vias regulatórias simplificadas que atraem ensaios clínicos. A força de trabalho econômica da Índia e a crescente presença de CDMOs contribuem com potencial adicional, embora a harmonização regulatória ainda esteja em andamento. Empreendimentos conjuntos como a colaboração de ácidos nucleicos da Agilent com a Sangon Biotech ilustram a transferência de conhecimento para a região.

A Europa mantém escala significativa graças aos clusters farmacêuticos estabelecidos na Alemanha e no Reino Unido, complementados por iniciativas francesas, italianas e espanholas em terapia gênica. As diretrizes harmonizadas da Agência Europeia de Medicamentos facilitam os ensaios transfronteiriços, e os esquemas de financiamento apoiam a fabricação comercial. A expansão de USD 160 milhões da Catalent em Oxfordshire exemplifica o contínuo investimento da região em capacidades de plasmídeos. A América do Sul, o Oriente Médio e a África são participantes menores, mas em ascensão; a capacidade GMP limitada e os pools de talentos restritos moderam a aceleração, mas o crescente engajamento em pesquisa sugere oportunidades de longo prazo para o mercado de purificação de plasmídeos.

Cenário Competitivo

O mercado de purificação de plasmídeos apresenta consolidação moderada, com megaoperações recentes sinalizando uma mudança em direção a plataformas integradas e completas. A compra de USD 4,1 bilhões da Solventum pela Thermo Fisher Scientific e a aquisição de USD 16,5 bilhões da Catalent pela Novo Holdings concentram tecnologia, serviços e distribuição sob menos guarda-chuvas, elevando as barreiras de entrada. Os players com portfólios amplos e presença global exercem poder de precificação e status de fornecedor preferencial.

A diferenciação competitiva depende cada vez mais de automação, tecnologias de análise de processos e capacidades digitais de liberação de lotes. O sistema integrado S-HiCon™ da Samsung Biologics ilustra como o conhecimento em formulação de alta concentração conquista contratos substanciais. A adoção de purificação contínua oferece benefícios de custo e qualidade que novos entrantes ágeis podem explorar. Ao mesmo tempo, especialistas de nicho focados em plasmídeos CRISPR de alta cópia ou hospedeiros microbianos podem conquistar posições defensáveis atendendo a segmentos emergentes. No geral, a integração vertical estratégica e a liderança tecnológica estão redefinindo os fatores de sucesso dentro do mercado de purificação de plasmídeos.

Líderes do Setor de Purificação de Plasmídeos

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Merck KGaA

Danaher Corporation

Takara Bio Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Takara Bio Europe assinou um acordo de distribuição com a MACHEREY-NAGEL, ampliando o acesso ao portfólio de bioanálise desta última em dez países europeus.

- Maio de 2025: A Thermo Fisher Scientific lançou o Kit Applied Biosystems MagMAX Pro HT NoSpin Plasmid MiniPrep, permitindo o isolamento rápido e automatizado de plasmídeos para experimentos em pequena escala.

- Maio de 2025: A 3P BIOVIAN introduziu a plataforma AAVion, integrando a produção interna de plasmídeos com a fabricação completa de AAV para agilizar o desenvolvimento de terapia gênica.

Escopo do Relatório Global do Mercado de Purificação de Plasmídeos

| Kits e Reagentes |

| Instrumentos e Sistemas |

| Consumíveis |

| Serviços de Purificação |

| Grau de Pesquisa |

| Grau GMP |

| Desenvolvimento de Terapia Gênica |

| Produção de Vacinas de DNA |

| Fabricação de mRNA |

| Fabricação de Terapia Celular |

| Pesquisa em CRISPR e Edição Gênica |

| Produção de Anticorpos |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) |

| Institutos de Pesquisa Acadêmica e Governamental |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto e Serviços | Kits e Reagentes | |

| Instrumentos e Sistemas | ||

| Consumíveis | ||

| Serviços de Purificação | ||

| Por Grau de Pureza | Grau de Pesquisa | |

| Grau GMP | ||

| Por Aplicação | Desenvolvimento de Terapia Gênica | |

| Produção de Vacinas de DNA | ||

| Fabricação de mRNA | ||

| Fabricação de Terapia Celular | ||

| Pesquisa em CRISPR e Edição Gênica | ||

| Produção de Anticorpos | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) | ||

| Institutos de Pesquisa Acadêmica e Governamental | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de purificação de plasmídeos e suas perspectivas até 2030?

O mercado é avaliado em USD 1,99 bilhão em 2025 e deve subir para USD 3,33 bilhões até 2030, crescendo a uma CAGR de 10,79%.

Qual segmento detém a maior participação na receita global?

Os kits e reagentes permanecem o maior contribuinte de receita, respondendo por 44,33% das vendas de 2024.

Por que as CDMOs estão crescendo mais rapidamente do que outros grupos de usuários finais?

As empresas farmacêuticas terceirizam cada vez mais a produção de plasmídeos para CDMOs a fim de aproveitar a expertise especializada em GMP e reduzir o tempo até a fase clínica, impulsionando uma CAGR de 13,09% para o segmento.

Como a adoção do teste de Fator C recombinante pela FDA afetará os fabricantes?

A transição do LAL para o Fator C recombinante eleva os padrões de qualidade e os custos operacionais; as empresas que validarem o novo ensaio rapidamente ganharão vantagem junto a reguladores e clientes.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico deve registrar a CAGR mais rápida de 12,74% até 2030, impulsionada por investimentos em larga escala na China, no Japão e na Coreia do Sul.

Qual mudança tecnológica está redefinindo as estruturas de custos na purificação de plasmídeos?

A purificação contínua de sistema fechado — como a cromatografia contínua multicoluna — oferece maiores rendimentos, menor risco de contaminação e melhor escalabilidade do que os métodos de batelada tradicionais.

Página atualizada pela última vez em: