Tamanho e Participação do Mercado de Pet Care

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 260.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 361.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pet Care por Mordor Intelligence

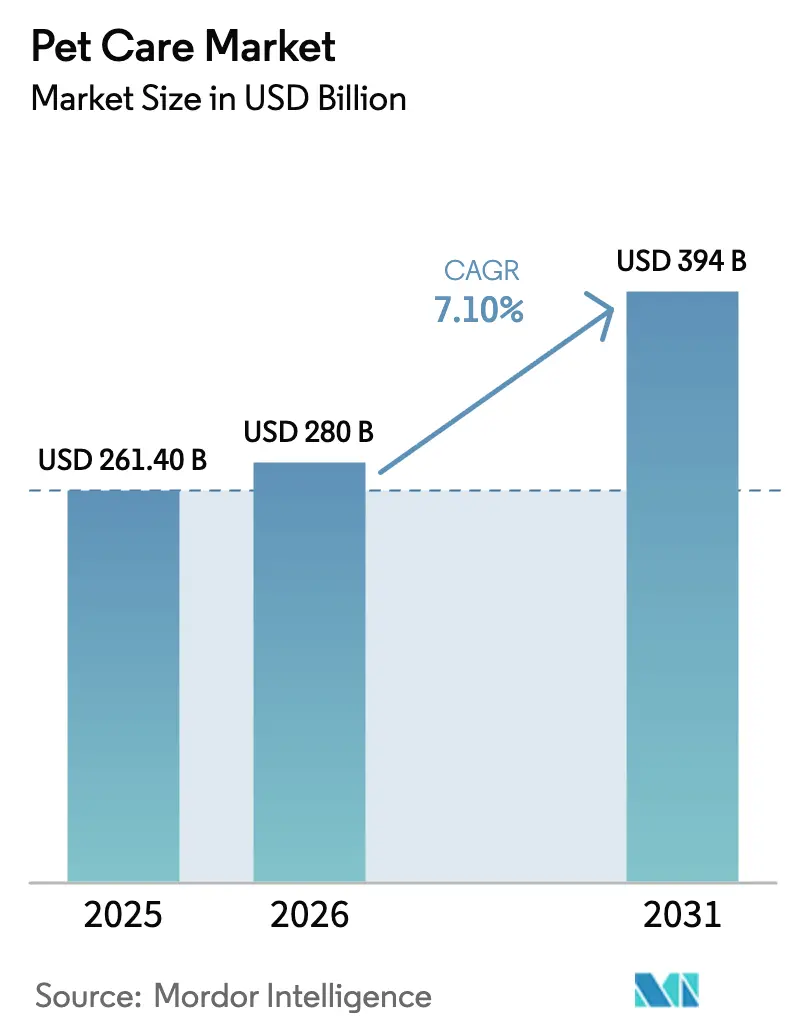

O tamanho do mercado de pet care foi avaliado em USD 261,4 bilhões em 2025 e estima-se que cresça de USD 280,0 bilhões em 2026 para atingir USD 394,0 bilhões até 2031, a um CAGR de 7,1% durante o período de previsão (2026-2031). Proprietários mais jovens, particularmente domicílios da Geração Z com múltiplos animais de estimação, estão redefinindo o consumo ao priorizar bem-estar, sustentabilidade e conveniência em suas decisões de compra. Essas mudanças sustentam a premiumização em nutrição, saúde e serviços, enquanto modelos de comércio eletrônico orientados por dados transformam transações únicas em assinaturas de longo prazo. Ao mesmo tempo, as vantagens de escala em aquisição e distribuição mantêm as barreiras elevadas para novos entrantes, mesmo com desafiantes de ingredientes funcionais pressionando os incumbentes por participação de mercado. Flutuações nos preços de matérias-primas, regulamentações mais rígidas de rotulagem e riscos de falsificação continuam a representar desafios. No entanto, é improvável que esses fatores prejudiquem significativamente o crescimento projetado do mercado de pet care nos próximos cinco anos.

Principais Conclusões do Relatório

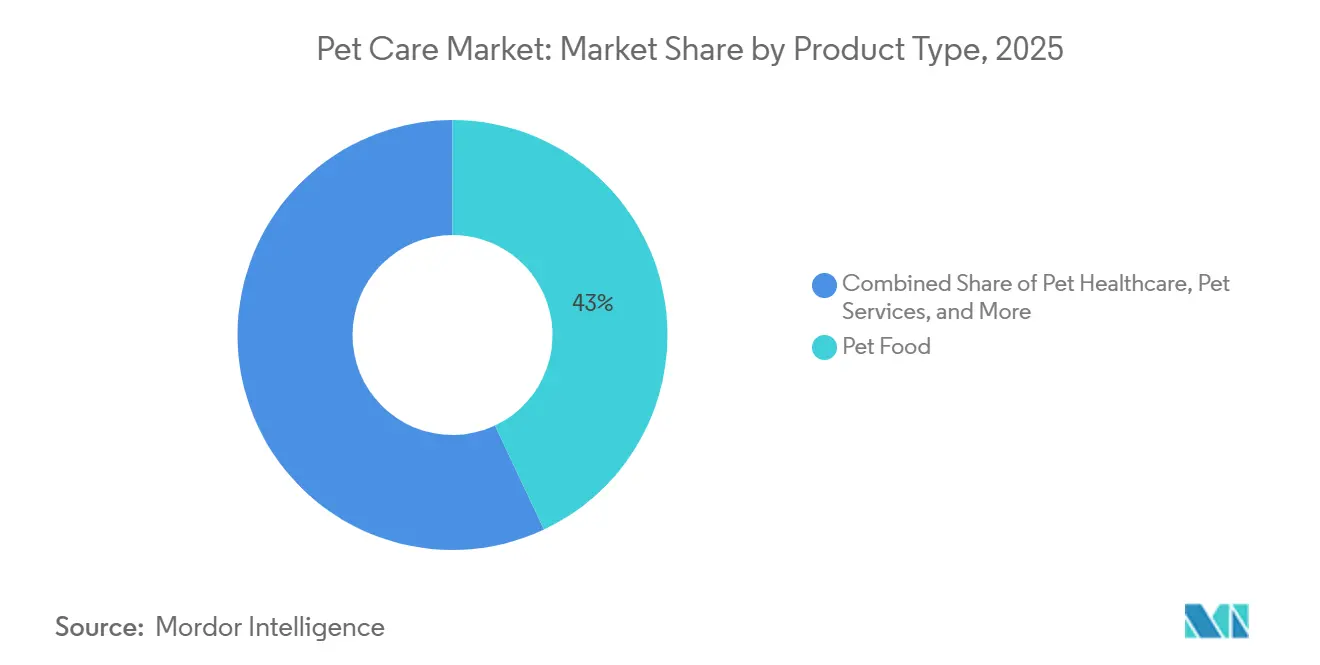

- Por tipo de produto, a Alimentação para Animais de Estimação representou 43% do tamanho do mercado de pet care em 2025, e os Serviços para Animais de Estimação têm previsão de expansão a um CAGR de 10% até 2031.

- Por tipo de animal, os Cães capturaram 46% da participação do mercado de pet care em 2025, enquanto os Gatos avançam a um CAGR de 8,4% até 2031.

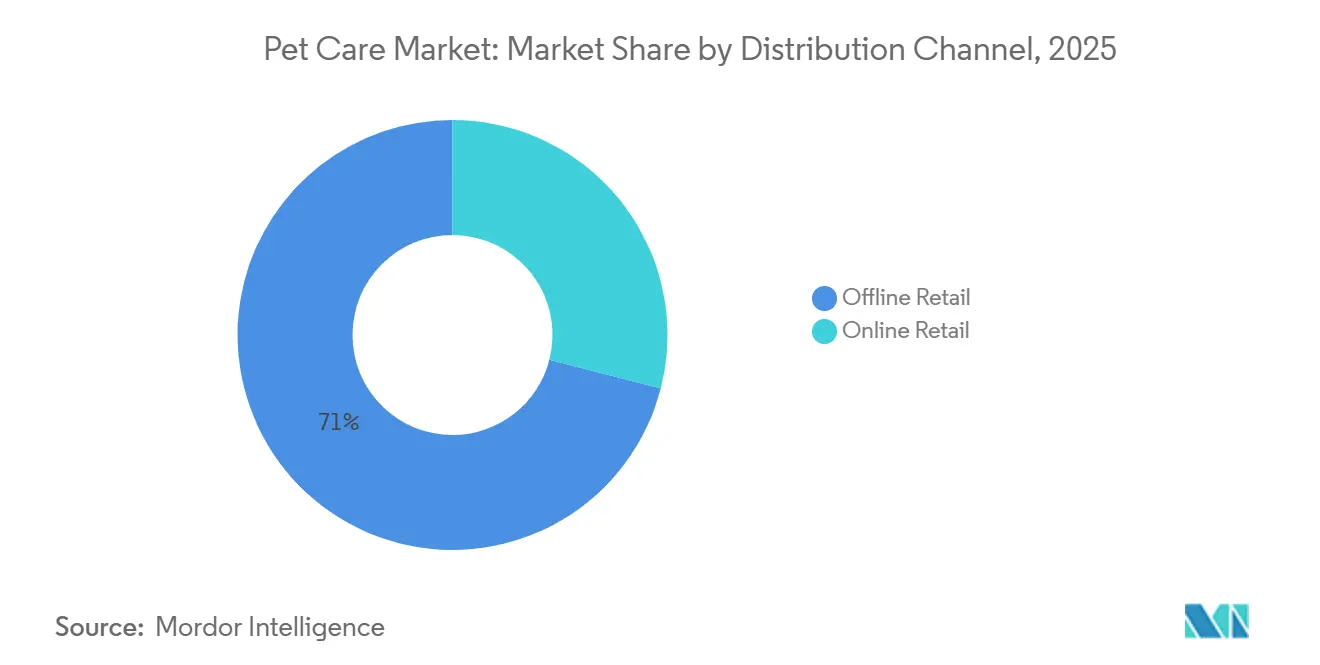

- Por canal de distribuição, o Varejo Físico detinha uma participação de 71% em 2025, enquanto o Varejo Online tem projeção de atingir um CAGR de 11,8% até 2031.

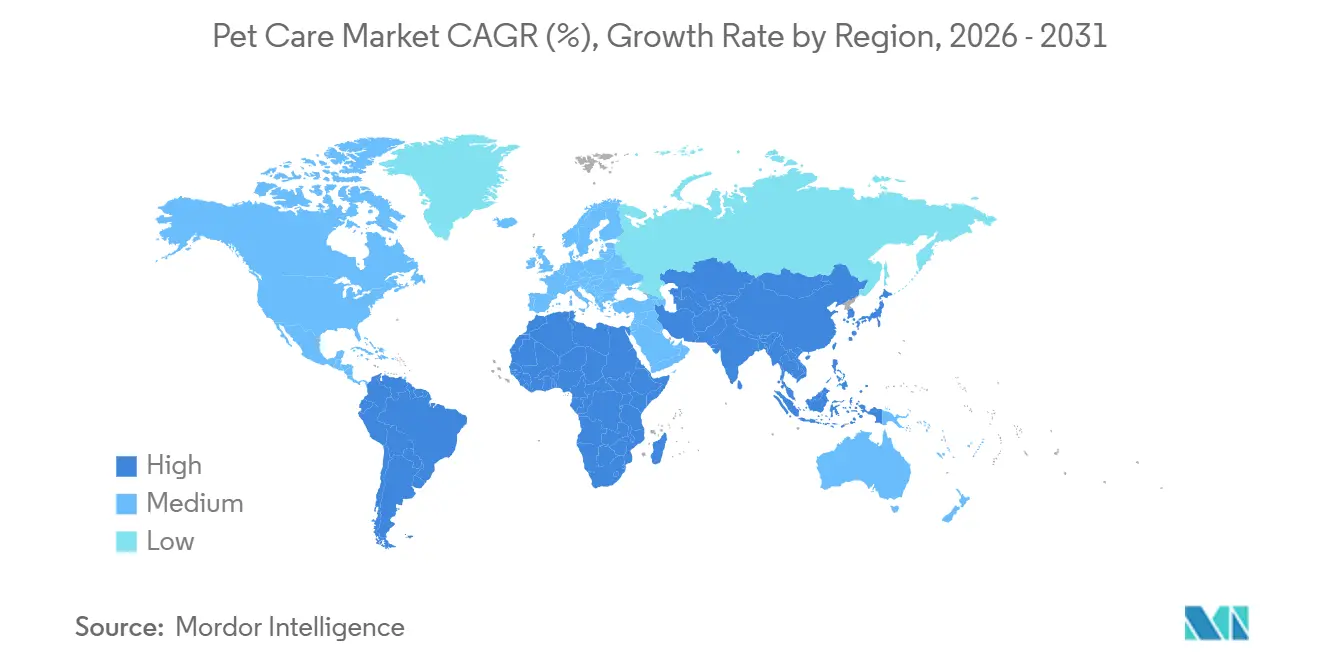

- Por geografia, a América do Norte representou 39% da receita global em 2025, e a região Ásia-Pacífico tem projeção de crescimento a um CAGR de 9,6% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pet Care

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Humanização dos animais de estimação impulsionando a premiumização | +1.80% | Global, maior na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento da adoção de animais de estimação entre millennials e Geração Z | +1.50% | Centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Crescimento do varejo online de produtos para animais de estimação | +1.30% | Global, especialmente América do Norte e China | Curto prazo (≤ 2 anos) |

| Aumento dos gastos com cuidados veterinários preventivos e seguros | +0.90% | América do Norte e Europa como núcleo | Médio prazo (2-4 anos) |

| Rápida urbanização de cidades asiáticas secundárias | +0.80% | Ásia-Pacífico como núcleo | Longo prazo (≥ 4 anos) |

| Integração de ingredientes funcionais nas linhas de alimentos | +0.60% | América do Norte e Europa na liderança | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Humanização dos Animais de Estimação Impulsionando a Premiumização

Os proprietários consideram os animais como membros da família, por isso estão dispostos a pagar preços premium por receitas sem grãos, refeições frescas e suplementos de bem-estar. A linha refrigerada da Freshpet Inc. cresceu 27,2% em relação ao ano anterior, atingindo USD 975,2 milhões em 2024, comprovando forte elasticidade de preço para produtos minimamente processados. Nos mercados ocidentais, a tendência se estende a higiene e beleza, vestuário e viagens pet-friendly, ampliando os pools de receita para varejistas e prestadores de serviços. A disposição de gastos entre categorias depende de mercados de trabalho estáveis; historicamente, recessões causam migração para segmentos de valor. Ainda assim, os SKUs premium continuam a superar as alternativas convencionais, ancorando a criação de valor de longo prazo no mercado de pet care.

Aumento da Adoção de Animais de Estimação entre Millennials e Geração Z

Os domicílios da Geração Z atingiram 18,8 milhões em 2024, representando um aumento de 43,5% em relação ao ano anterior, e 70% dessas residências continham dois ou mais animais de estimação nos Estados Unidos[1]Fonte: Associação de Funcionários de Controle de Alimentos para Animais dos Estados Unidos, "Regulamentos Modelo para Alimentos para Animais de Estimação," aafco.org. Os nativos digitais favorecem o fornecimento transparente, embalagens com neutralidade de carbono e assinaturas de envio automático, levando as marcas a adotar ecossistemas omnicanal. Os 20,3 milhões de clientes ativos da Chewy e o mix de 75% de envio automático validam a economia de fidelização do modelo[2]Fonte: Chewy, "Relatório Anual 2024," investor.chewy.com. Na Ásia, o adiamento da formação familiar está redirecionando a renda discricionária para animais de companhia, fortalecendo os fatores demográficos que impulsionam o crescimento no mercado de pet care.

Aumento dos Gastos com Cuidados Veterinários Preventivos e Seguros

Os prêmios brutos emitidos (GWP) atingiram USD 4,7 bilhões em 2024, representando um aumento anual de 21,4%, porém a penetração era de apenas 3,9% dos animais de estimação elegíveis nos Estados Unidos [3]Fonte: Chewy, "Relatório Anual 2024," investor.chewy.com. Os gastos veterinários médios por cão atingiram USD 598 e por gato USD 529, impulsionados por diagnósticos de rotina e pelo gerenciamento de doenças crônicas [4]Fonte: Associação Norte-Americana de Seguros de Saúde para Animais de Estimação, "Estado do Setor 2024," naphia.org. Zoetis Services LLC e Elanco Animal Health Inc. estão lançando portfólios mais amplos de vacinas e parasiticidas, enquanto as seguradoras destacam opções flexíveis de franquia para atrair compradores de primeira viagem. Com a penetração de 40% da Suécia servindo como referência, as seguradoras veem um grande potencial de crescimento na América do Norte e na Ásia à medida que a conscientização melhora.

Rápida Urbanização de Cidades Asiáticas Secundárias

A população de gatos da China subiu para 62,3 milhões em 2023, superando a contagem de cães pela primeira vez, impulsionada por restrições de apartamentos que favorecem espécies menores. O Japão exibe um padrão semelhante, com 9,1 milhões de gatos em comparação a 6,8 milhões de cães em 2023. Fabricantes como a Unicharm Corporation estão expandindo suas linhas de areia sanitária e nutrição específica para felinos para capitalizar a tendência. Animais de estimação menores geram tickets menores por compra, mas ampliam a base de consumidores, dando ao mercado de pet care novo impulso de volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas de carnes e grãos | -0.9% | Global, mais aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre rotulagem e alegações | -0.5% | América do Norte e Europa como núcleo | Médio prazo (2-4 anos) |

| Produtos falsificados e de baixa qualidade online | -0.4% | Global, maior onde a fiscalização é fraca | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de cadeia de frio em mercados emergentes | -0.3% | Ásia-Pacífico, África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas de Carnes e Grãos

Frango, carne bovina, milho e trigo representam até 70% do custo de produção. Os picos de preços em 2022–2024 comprimiram as margens, pois muitas marcas não tinham capacidade de hedge. Grandes players compensaram a volatilidade por meio de integração vertical, mas empresas de médio porte reformularam produtos ou absorveram perdas, arriscando reação dos consumidores ou pressão no fluxo de caixa. Eventos geopolíticos, como proibições de exportação e surtos de gripe aviária, perpetuam a incerteza, dificultando os investimentos de capital de longo prazo no mercado de pet care.

Regulamentações Rigorosas sobre Rotulagem e Alegações

As regras da Administração de Alimentos e Medicamentos (FDA) exigem listas de ingredientes em ordem decrescente de peso, análises garantidas e adequação nutricional comprovada, enquanto o Regulamento (UE) 767/2009 da União Europeia (UE) acrescenta mandatos de rastreabilidade. As ações de fiscalização em torno de dietas sem grãos demonstram um nível crescente de escrutínio, estendendo os ciclos de desenvolvimento de produtos e aumentando os custos de conformidade. Marcas menores sem equipes regulatórias dedicadas enfrentam encargos desproporcionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços Superam o Crescimento de Alimentos

A Alimentação para Animais de Estimação dominou o mercado de pet care com uma participação de mercado de 43% em 2025, ancorada pela acessibilidade e estabilidade de prateleira da ração seca. No entanto, os Serviços para Animais de Estimação — higiene e beleza, hospedagem, creche e adestramento — têm projeção de registrar um robusto CAGR de 10% até 2031, à medida que proprietários urbanos ocupados tratam o cuidado profissional como um item inegociável. Maiores insumos de mão de obra e menor sensibilidade a preços conferem aos serviços as margens mais ricas do setor de pet care. A saúde é outro ponto positivo, impulsionada pela crescente conscientização sobre cuidados preventivos e reembolsos de seguros. A ração seca permanece o motor de volume, mas os SKUs frescos e refrigerados, embora limitados por lacunas na cadeia de frio, estão crescendo em múltiplos mais rápidos. Combinadas, essas dinâmicas garantem que o tamanho do mercado de pet care se incline progressivamente para ofertas de maior valor ao longo do horizonte de previsão.

A expansão dos serviços está remodelando a estratégia competitiva. Os incumbentes utilizam programas de fidelidade e pacotes de bem-estar agrupados para fomentar a lealdade dos clientes, enquanto startups aproveitam a tecnologia para oferecer agendamento por aplicativo e monitoramento de animais em tempo real. O pool de lucros está atraindo players não tradicionais, como hotéis que reformam espaços ociosos em suítes de creche. No setor de alimentos, alegações funcionais para saúde digestiva, suporte articular e alívio da ansiedade diferenciam as linhas premium, enquanto as orientações da Associação de Funcionários de Controle de Alimentos dos Estados Unidos (AAFCO) sobre ingredientes como probióticos aguçam o campo competitivo. Petiscos e suplementos aproveitam paralelos com as tendências de bem-estar humano, permitindo preços premium que reduzem a disparidade de volume com a alimentação básica para animais de estimação. A segmentação por tipo de produto revela uma oportunidade dupla em que as marcas precisam manter sua escala em categorias de commodities enquanto criam valor em nichos orientados a serviços e funcionais para ampliar sua participação no mercado de pet care.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Animal: Gatos Ganham Terreno sobre Cães

Os Cães representaram 46% do tamanho do mercado de pet care em 2025; no entanto, os gatos têm previsão de crescimento a um CAGR de 8,4% até 2031, impulsionados por domicílios urbanos que buscam companheiros de baixa manutenção. As cidades asiáticas emergentes estão no epicentro, onde o tamanho dos apartamentos, as restrições de ruído e os estilos de vida de dupla renda favorecem os felinos. Os proprietários de gatos estão migrando para areia sanitária com controle de odores, dietas para saúde urinária e caixas de assinatura de brinquedos, expandindo o tamanho do mercado de pet care para produtos específicos para felinos. Pássaros, peixes, pequenos mamíferos e répteis permanecem nichos, mas se beneficiam das restrições de espaço e do desejo por estéticas domésticas únicas. Cada espécie carrega necessidades distintas de acessórios, incluindo filtros, aquecedores, habitats e fluxos de margem especializados para varejistas.

Os cães ainda representam gastos de alto valor porque alimentação, adestramento profissional e dias de hospedagem superam os gastos com felinos. No entanto, proprietários de gatos exigentes pagam preços premium por quilo em dietas autorizadas por veterinários. Os peixes desfrutam de popularidade em escritórios por seu efeito calmante, sustentando uma longa cauda de consumíveis como condicionadores de água e aquascapes decorativos. Pequenos mamíferos atraem pais de primeira viagem, ensinando responsabilidade, enquanto os répteis ancoram comunidades de entusiastas que gastam muito em tecnologia de habitat. Essa ampliação da diversidade de espécies diversifica a receita além das categorias tradicionais centradas em cães, garantindo que o mercado de pet care mantenha um crescimento equilibrado mesmo que qualquer categoria de animal individual experimente uma desaceleração.

Por Canal de Distribuição: Online Ganha Participação

O Varejo Físico reteve uma participação de 71% em 2025, impulsionado por lojas especializadas em animais de estimação, clínicas veterinárias e grandes varejistas que ofereciam amostragem tátil de produtos e orientação especializada. No entanto, o Varejo Online tem projeção de registrar um CAGR de 11,8% até 2031, aumentando sua participação no mercado de pet care à medida que a conveniência de assinaturas e algoritmos personalizados fidelizam pedidos recorrentes. A penetração de envio automático da Chewy em 75% da receita de 2024 exemplifica a economia de fidelização do comércio eletrônico. As lojas físicas estão reagindo com opções de compra online e retirada na loja, entrega local no mesmo dia e experiências na loja, como banhos de autoatendimento para cães. As clínicas veterinárias desfrutam de fossos quase regulamentados ao dispensar alimentos e medicamentos prescritos que requerem autorização profissional, protegendo assim um pool de lucros estável, embora especializado.

Falsificações e danos na entrega continuam sendo desafios para o comércio eletrônico puro. No entanto, ferramentas de serialização e blockchain estão mostrando progresso no enfrentamento dessas questões. As diferenças geográficas desempenham um papel significativo. A América do Norte e a Europa Ocidental se beneficiam de redes de última milha bem estabelecidas, facilitando uma adoção online mais rápida. Em contraste, as regiões emergentes dependem mais de modelos físicos devido à logística subdesenvolvida e aos sistemas de pagamento digital. As redes de supermercados aproveitam pontos de fidelidade e promoções entre categorias para reter compras de pet care dentro das compras semanais de supermercado, apelando especialmente a consumidores conscientes do valor. Em última análise, uma abordagem omnicanal tem projeção de moldar a distribuição, com cada canal atendendo a necessidades distintas dos compradores, impulsionando o crescimento sustentado no mercado de pet care independentemente da preferência de canal.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte representou 39% do tamanho do mercado de pet care em 2025. A prevalência de refeições frescas premium, planos de seguro abrangentes e serviços sob demanda contribui para o crescimento constante dos gastos dos consumidores. Os Estados Unidos lideram na adoção precoce de telemedicina veterinária, enquanto os requisitos de rotulagem bilíngue do Canadá introduzem custos de conformidade menores sem criar barreiras estruturais significativas. A região também possui a maior penetração online, impulsionada por sistemas logísticos avançados e forte confiança do consumidor.

A região Ásia-Pacífico, com projeção de crescimento a um CAGR de 9,6% até 2031, é o território de crescimento mais rápido no mercado de pet care. A cultura de apartamentos da China, a crescente classe média da Índia e a urbanização do Sudeste Asiático constroem coletivamente uma vasta nova base de consumidores. As lacunas na cadeia de frio dificultam a distribuição de produtos refrigerados, mas os formatos secos e úmidos continuam a prosperar, juntamente com a expansão de redes de higiene e beleza e hospitais para cidades secundárias. Japão, Coreia do Sul e Austrália demonstram gastos maduros por animal de estimação, com ênfase em bem-estar e dietas funcionais. O impulso depende de investimentos contínuos em infraestrutura para desbloquear segmentos de produtos premium.

Espera-se que a Europa cresça de forma constante, impulsionada pela Alemanha, França e Reino Unido. Nesses países, fatores como sustentabilidade, rastreabilidade e transparência de ingredientes estão levando os consumidores a optar por produtos premium de pet care. Enquanto isso, o Sul da Europa permanece mais focado em valor, mas está gradualmente se alinhando com o mercado mais amplo à medida que os níveis de renda melhoram. No entanto, requisitos rigorosos de rotulagem e regulamentação, embora fomentem a confiança do consumidor, tendem a retardar a introdução de novas inovações. A América do Sul e a África têm projeção de exibir crescimento relativamente mais rápido. Na América do Sul, o aumento da adoção urbana de animais de estimação em países como Brasil e Argentina apoia a expansão do mercado apesar da volatilidade econômica. Na África, a demanda emergente em mercados como África do Sul e Egito é impulsionada pelo aumento da conscientização e pelo crescimento do comércio eletrônico nas principais cidades. Esses fatores contribuem para o crescimento de longo prazo do mercado de pet care, apesar dos desafios relacionados à infraestrutura e à acessibilidade.

Nota: Participação de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

O mercado de pet care é moderadamente concentrado, com Mars, Incorporated, Nestlé S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), The J. M. Smucker Company e Spectrum Brands, Inc. respondendo coletivamente pela maioria do tamanho do mercado em 2025. Empresas líderes, como Mars, Incorporated e Nestlé S.A., estão se expandindo verticalmente para serviços veterinários e fabricação de alimentos frescos para acessar fluxos de receita de maior margem além da ração seca tradicional para animais de estimação. A Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) mantém uma forte posição competitiva em dietas terapêuticas, apoiada por extensas redes de endosso veterinário que são difíceis de replicar para marcas de mercado de massa. Concorrentes de médio porte dependem do patrimônio da marca e da visibilidade no varejo, mas enfrentam pressão crescente para aprimorar suas capacidades digitais e de venda direta ao consumidor.

As oportunidades de inovação estão cada vez mais focadas em nutrição funcional, dietas específicas para condições e planos de refeições personalizados entregues diretamente aos consumidores. A Freshpet Inc. demonstrou o potencial dos formatos refrigerados e frescos para comandar preços premium sem depender dos canais tradicionais de atacado. Em resposta, os players estabelecidos estão acelerando aquisições, parcerias e investimentos em nutrição fresca e funcional, aproveitando sua expertise regulatória como vantagem defensiva dentro de estruturas complexas de aprovação.

As barreiras à entrada permanecem significativas devido aos altos custos de aquisição de matérias-primas, taxas de posicionamento no varejo e crescentes despesas de marketing digital. No entanto, segmentos de nicho como cuidados aquáticos, suplementos funcionais e produtos para animais de estimação ambientalmente amigáveis apresentam oportunidades de crescimento diferenciado. No geral, a concorrência está cada vez mais dividida entre corporações multinacionais orientadas por escala e players especializados de valor agregado. O sucesso no mercado depende do alcance omnicanal, da transparência de ingredientes e do posicionamento de produtos com suporte clínico.

Líderes do Setor de Pet Care

Mars, Incorporated

Nestle S.A.(Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

The J. M. Smucker Company

Spectrum Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Mars, Incorporated introduziu ferramentas de saúde para animais de estimação com tecnologia de IA, incluindo o GREENIES Canine Dental Check, que utiliza análise de imagem para auxiliar na detecção precoce de problemas dentários. Esta iniciativa ressalta o papel da inteligência artificial no aprimoramento de cuidados preventivos, personalização e engajamento digital no mercado de pet care.

- Dezembro de 2024: General Mills, Inc. concluiu a aquisição de USD 1,45 bilhão do negócio norte-americano de alimentação premium para gatos e petiscos para animais de estimação da Whitebridge Pet Brands, fortalecendo sua posição em segmentos de pet care de alto valor.

- Janeiro de 2024: A Ÿnsect obteve aprovação da Associação de Funcionários de Controle de Alimentos dos Estados Unidos (AAFCO) para farinha de larva de farinha seca, marcando a primeira aprovação de proteína de inseto para alimentos para animais de estimação nos Estados Unidos. Este desenvolvimento tem projeção de aumentar a concorrência no mercado e impulsionar a inovação em produtos de alimentação para animais de estimação à base de insetos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo considera o mercado de pet care como toda a receita gerada por produtos e serviços que mantêm os animais de companhia alimentados, saudáveis, bem cuidados, entretidos e segurados. Isso inclui alimentos embalados, petiscos, medicamentos veterinários, serviços veterinários de rotina, produtos de higiene e beleza, serviços de adestramento e hospedagem, acessórios inteligentes e seguro para animais de estimação vendidos em canais físicos e digitais em todo o mundo.

Exclusões do Escopo: ração para animais de produção, nutrição esportiva equina e suprimentos para animais de laboratório permanecem fora deste limite.

Visão Geral da Segmentação

- Por Tipo de Produto

- Alimentação para Animais de Estimação

- Saúde para Animais de Estimação

- Produtos de Higiene e Beleza para Animais de Estimação

- Acessórios para Animais de Estimação

- Serviços para Animais de Estimação

- Por Tipo de Animal

- Cães

- Gatos

- Outros Animais de Estimação

- Por Canal de Distribuição

- Varejo Físico

- Supermercados e Hipermercados

- Lojas Especializadas em Animais de Estimação

- Clínicas Veterinárias

- Varejo Online

- Varejo Físico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram veterinários, varejistas especializados, plataformas de assinatura online e distribuidores regionais na América do Norte, Europa, Ásia-Pacífico e América Latina. As conversas testaram curvas de adoção de alimentos premium, adoção de telessaúde e tickets médios de serviços, o que nos ajudou a validar números secundários e ajustar as premissas do modelo.

Pesquisa Documental

Primeiro coletamos dados de referência de fontes públicas, como a pesquisa de gastos da Associação Americana de Produtos para Animais de Estimação, arquivos de posse de animais do Departamento de Agricultura dos Estados Unidos (USDA), painéis de população de animais de estimação da FEDIAF, dados de gastos domésticos do Eurostat e estatísticas da Associação Japonesa de Alimentos para Animais de Estimação, complementados por arquivos de notícias no Dow Jones Factiva e registros 10-K de empresas. Esses forneceram contagens de populações de animais de estimação, gastos por animal, divisões de canais e índices de custos que ancoram o pool de demanda. O D&B Hoovers forneceu detalhamentos de receita que orientaram as faixas de preço e as participações por categoria. As fontes listadas ilustram nossa abordagem e não são exaustivas; muitos conjuntos de dados adicionais foram revisados para confirmar tendências e preencher lacunas.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo converte as populações de animais de estimação por país em pools de gastos por meio do gasto médio por cão, gato, peixe ou pequeno mamífero, que são então reconciliados com os totais dos fornecedores e verificações de preço médio de venda amostrado × volume antes de finalizar os totais. As principais variáveis incluem taxas de adoção de animais de estimação, renda disponível per capita, preços de produtos ajustados pela inflação, índice de custos veterinários e participação do comércio eletrônico em produtos especializados para animais de estimação. As previsões de cinco anos dependem de suavização exponencial apoiada por regressão multivariada para impulsionadores de preço e população que nosso painel de especialistas endossou. Onde os dados de canal eram incompletos, painéis de varejistas amostrados preencheram a lacuna.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de variância em relação a curvas históricas de gastos, benchmarks de pares e verificações de câmbio, seguidas de revisão por analistas sênior. Atualizamos a cada doze meses e acionamos reprocessamentos intermediários quando fusões, surtos de doenças ou mudanças regulatórias alteram materialmente a demanda.

Por que a Base de Referência de Pet Care da Mordor Merece Confiança

Os números publicados diferem porque as empresas escolhem diferentes combinações de produtos, canais e cadências de atualização.

Nosso escopo disciplinado, verificações cruzadas iterativas e atualização anual fornecem aos tomadores de decisão uma âncora estável e oportuna.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 380 B (2025) | ||

| USD 273,42 B (2025) | Consultoria Global A | Omite dispositivos de higiene e beleza e a maioria das linhas de seguro e aplica crescimento de premiumização mais lento |

| USD 200 B (2024) | Revista Especializada B | Captura apenas alimentos e acessórios no varejo, exclui receitas veterinárias e de serviços |

| USD 159,1 B (2022) | Associação do Setor C | Ano base antigo e conjunto limitado de países sem ajuste de inflação do canal online |

Esses contrastes mostram que quando o escopo se estreita ou as atualizações de preços ficam defasadas, os totais variam amplamente. Ao capturar toda a cadeia comercial e revalidar a cada ano, a Mordor Intelligence fornece uma base de referência equilibrada e transparente que os planejadores podem replicar e defender.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pet care em 2026?

O tamanho do mercado de pet care atingiu USD 280 bilhões em 2026.

Qual categoria de produto está crescendo mais rapidamente?

Os Serviços para Animais de Estimação mostram a trajetória mais forte com um CAGR projetado de 10% até 2031, apoiado pela demanda por higiene e beleza, hospedagem e creche.

Qual tipo de animal está ganhando participação mais rapidamente?

Os Gatos estão avançando a um CAGR de 8,4% até 2031, à medida que proprietários urbanos na Ásia e demografias mais jovens nos Estados Unidos favorecem companheiros de menor manutenção.

Com que rapidez o varejo online de animais de estimação está se expandindo?

O Varejo Online tem previsão de crescimento a um CAGR de 11,8% até 2031, superando em muito os canais físicos graças às vantagens de assinatura e entrega no mesmo dia.

Página atualizada pela última vez em: