Tamanho e Participação do Mercado de Animais de Estimação dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

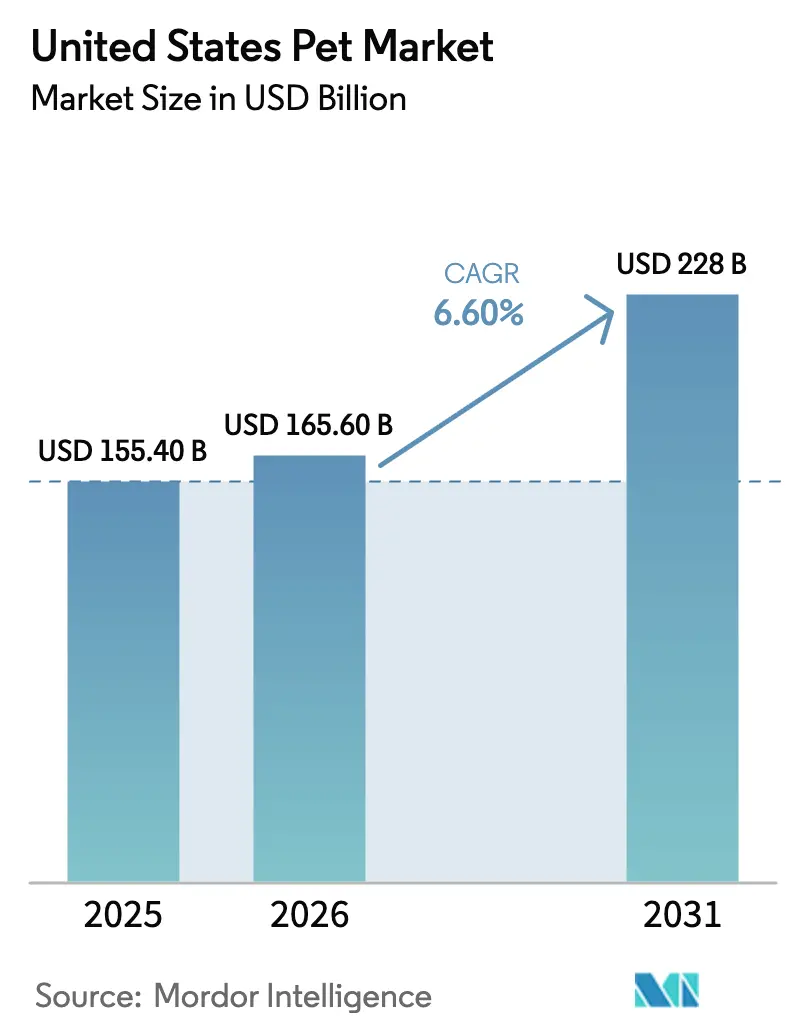

| Tamanho do mercado no ano base (2025) | 155.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 165.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 228 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Animais de Estimação dos Estados Unidos por Mordor Intelligence

O mercado de animais de estimação dos Estados Unidos foi avaliado em USD 155,4 bilhões em 2025 e estima-se que cresça de USD 165,6 bilhões em 2026 para atingir USD 228,0 bilhões até 2031, a um CAGR de 6,60% durante o período de previsão (2026-2031). Essa expansão demonstra como os animais de estimação passaram de companheiros domésticos a investimentos de estilo de vida, impulsionando uma demanda estável por nutrição premium, cuidados preventivos de saúde e serviços habilitados digitalmente. O aumento dos benefícios de cuidados com animais de estimação patrocinados por empregadores, a popularidade de alimentos frescos e congelados e as aprovações simplificadas de medicamentos para animais de companhia estão ampliando o mercado endereçável, ao mesmo tempo em que protegem as margens contra a inflação. Os modelos de assinatura automática online, as assinaturas diretas ao consumidor e o atendimento omnicanal continuam a ganhar força, remodelando a estrutura de custos competitiva e acelerando a consolidação. Ao mesmo tempo, a escassez de mão de obra veterinária, as taxas de embalagem de responsabilidade estendida do produtor e o comportamento de migração para marcas mais baratas impulsionado pela inflação moderam o crescimento acima da tendência, ressaltando a necessidade de agilidade estratégica para que os proprietários de marcas permaneçam competitivos.

Principais Conclusões do Relatório

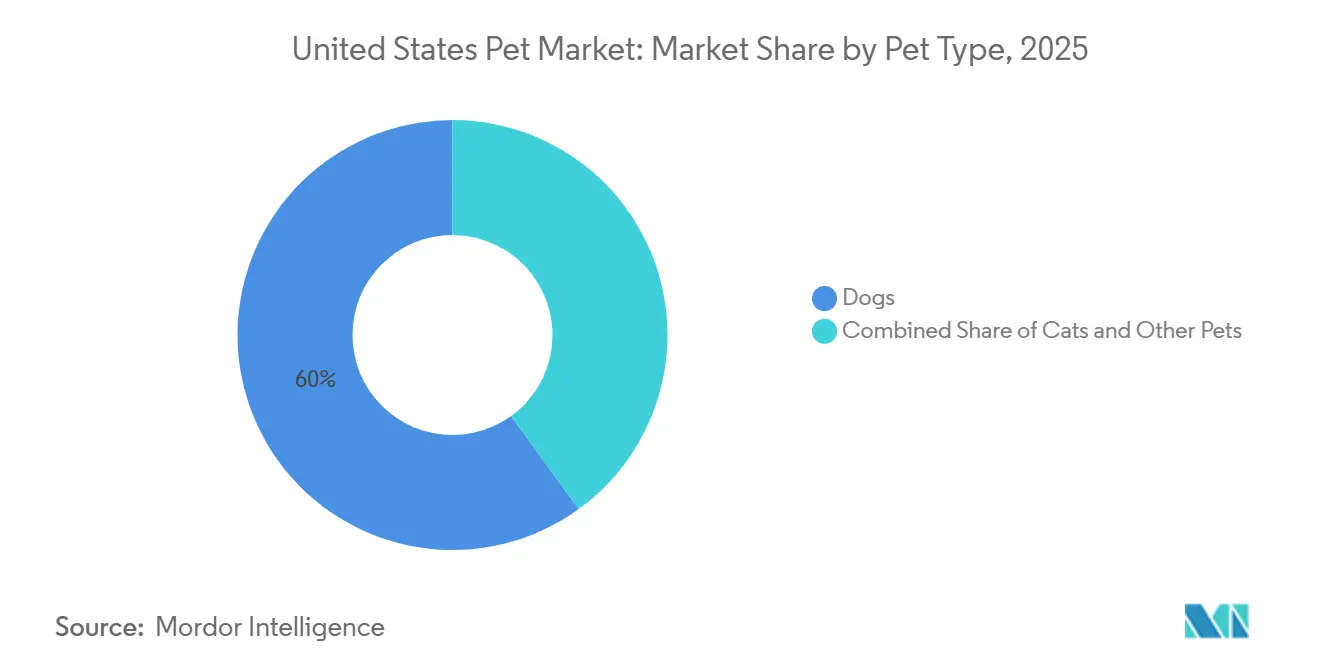

- Por tipo de animal, os cães capturaram 60% da participação do mercado de animais de estimação dos Estados Unidos em 2025, enquanto os gatos avançam a um CAGR de 7,8% até 2031.

- Por tipo de produto, a alimentação representou 38,7% do tamanho do mercado de animais de estimação dos Estados Unidos em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 16,5% até 2031.

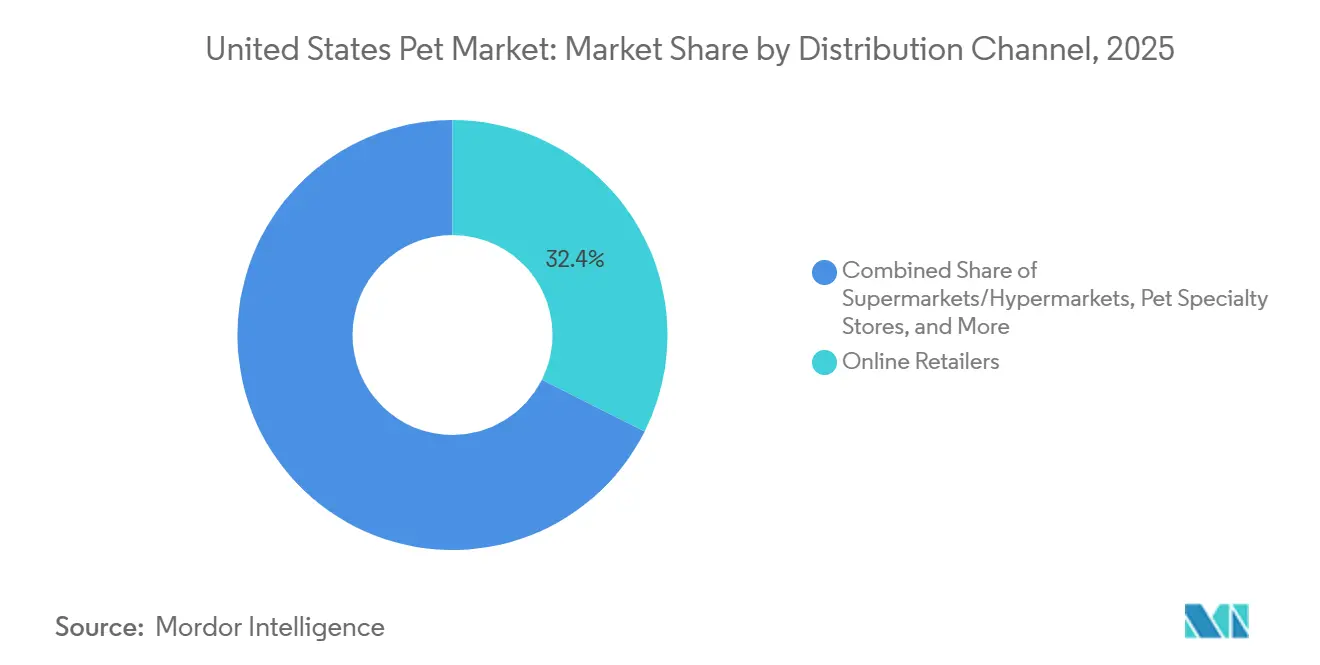

- Por canal de distribuição, os varejistas online detinham 32,4% de participação no tamanho do mercado de animais de estimação dos Estados Unidos em 2025, enquanto as marcas diretas ao consumidor estão crescendo a um CAGR de 18,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Animais de Estimação dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos Premium Impulsionados pela Humanização | +1.80% | Metrópoles costeiras urbanas e cidades de médio porte em todo o país | Longo prazo (≥ 4 anos) |

| Aceleração do Comércio Eletrônico e Penetração Omnicanal | +1.50% | Áreas metropolitanas com infraestrutura de entrega no mesmo dia | Médio prazo (2-4 anos) |

| Crescente Adoção de Seguro para Animais de Estimação | +1.20% | Estados com alta adoção de benefícios por empregadores e polos tecnológicos | Médio prazo (2-4 anos) |

| Expansão de Benefícios de Cuidados com Animais de Estimação Patrocinados por Empregadores | +0.70% | Sedes da Fortune 500 e clusters tecnológicos | Longo prazo (≥ 4 anos) |

| Via de Aprovação Acelerada da FDA para Novos Terapêuticos | +0.60% | Em todo o país, por meio do Centro de Medicina Veterinária da FDA | Curto prazo (≤ 2 anos) |

| Fornecimento de Proteínas Novas Resilientes ao Clima | +0.50% | Cadeias de suprimentos nacionais e regiões de fornecimento de ingredientes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gastos Premium Impulsionados pela Humanização

As refeições frescas e congeladas destacaram a disposição dos consumidores em investir em opções minimamente processadas e nutritivas. A ênfase em ofertas premium se expandiu para incluir serviços como banho e tosa, treinamento comportamental e tratamentos de spa, criando oportunidades de receita recorrente para varejistas especializados. A transparência nos ingredientes dos produtos, incluindo fórmulas de proteína única e rótulos não-OGM (organismo geneticamente modificado), fortalece a fidelidade à marca entre os tutores de animais de estimação preocupados com a saúde. Além disso, as plataformas de mídia social contribuem para a normalização de compras de alto padrão ao promover estilos de vida aspiracionais para animais de estimação, aumentando assim a influência entre pares nas decisões de compra. As empresas que integram personalização e alegações de saúde funcional continuam a experimentar demanda consistente por produtos premium, mesmo durante incertezas econômicas mais amplas.

Aceleração do Comércio Eletrônico e Penetração Omnicanal

Os canais online capturaram uma parcela significativa da receita do mercado de animais de estimação dos Estados Unidos em 2025, uma parcela impulsionada por assinaturas automáticas que reduzem a rotatividade e elevam o valor do ciclo de vida do cliente. O varejista eletrônico Chewy gerou USD 11,86 bilhões em vendas líquidas no exercício fiscal de 2024, com a maior parcela derivada de clientes com assinatura automática. As redes físicas responderam lançando serviços de clique e retire, implantando aplicativos móveis e fazendo parcerias com serviços de entrega de última milha para corresponder à imediatez dos players puramente digitais. Os novos entrantes diretos ao consumidor aproveitam margens brutas mais altas para financiar inovação ágil e narrativa de marca rápida. Essa mudança na distribuição comprime os preços nas categorias de commodities, ao mesmo tempo em que amplia a diferença nos serviços premium orientados por dados.

Crescente Adoção de Seguro para Animais de Estimação

A penetração do seguro para animais de estimação atingiu cerca de 3,9% dos animais de estimação dos Estados Unidos em 2024, à medida que os subsídios dos empregadores expandiram a cobertura e reduziram os custos diretos. O crescimento de assinantes demonstra como os prêmios previsíveis incentivam os tutores de animais de estimação a aprovar testes diagnósticos e procedimentos eletivos. As estratégias de preços agressivas dos novos entrantes estão expandindo as opções dos consumidores e aumentando a conscientização do mercado. Embora a regulamentação em nível estadual permaneça inconsistente, a legislação modelo proposta em análise busca padronizar os termos das apólices, potencialmente expandindo o mercado endereçável. Além disso, a adoção de seguros ajuda a estabilizar a receita das clínicas veterinárias ao mitigar as flutuações sazonais na frequência de visitas.

Via de Aprovação Acelerada da FDA para Novos Terapêuticos

Um processo de revisão acelerado comprimiu os prazos de aprovação para terapias com anticorpos monoclonais desenvolvidas para osteoartrite, com dois tratamentos aprovados em 2024 [1]Fonte: Associação de Funcionários Oficiais de Controle de Alimentos para Animais dos Estados Unidos, "Definições de Ingredientes 2025," aafco.org. O acesso mais rápido ao mercado incentiva as empresas farmacêuticas a realocar orçamentos de P&D para animais de companhia, um segmento historicamente ofuscado pelo gado. Os pioneiros ganham uma janela de precificação antes da chegada dos biossimilares, estimulando pesquisas adicionais em categorias de doenças crônicas, como dermatologia e oncologia. O programa regulatório está alinhado com orientações mais amplas de saúde digital, facilitando a integração da telemedicina e o cumprimento de prescrições por meio de farmácias online.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Marcas de Valor Impulsionada pela Inflação | −1.1% | Em todo o país, mais aguda em domicílios de baixa renda e rurais | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Veterinária | −0.9% | Em todo o país, grave em áreas rurais e urbanas carentes | Médio prazo (2-4 anos) |

| Taxas de Embalagem de Responsabilidade Estendida do Produtor | −0.5% | Califórnia, Oregon e Maine, com estados adicionais considerando legislação | Longo prazo (≥ 4 anos) |

| Volatilidade de Tendências nas Mídias Sociais e Risco de Estoque | −0.4% | Varejo especializado nacional e canais diretos ao consumidor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Marcas de Valor Impulsionada pela Inflação

Os orçamentos dos consumidores se contraíram em 2025 com o aumento dos preços de alimentos e energia, deslocando a demanda para ofertas de marca própria em grandes varejistas. A linha de ração para animais de estimação própria de um importante clube atacadista ganhou participação, comprimindo o volume das marcas de médio porte. Os dados de transações bancárias indicaram que os gastos na categoria cresceram apenas 3,2% em 2025, abaixo das médias de longo prazo [2]Fonte: Instituto Bank of America, "Pulso de Gastos do Consumidor 2025," bankofamerica.com. As marcas responderam com embalagens menores e extensões de linha de valor para preservar a fidelidade dos compradores. Embora se projete que a inflação se modere, a sensibilidade ao preço pode durar além do ciclo econômico imediato, tornando a profundidade do portfólio essencial para os fabricantes.

Escassez de Mão de Obra Veterinária

Trinta e quatro por cento dos veterinários relataram sintomas de esgotamento profissional em 2025, intensificando as restrições de capacidade nas clínicas [3]Fonte: Associação Americana de Medicina Veterinária, "Relatório de Força de Trabalho 2025," avma.org. O endividamento médio dos recém-formados desencoraja novos entrantes de ingressar na prática com animais de companhia, especialmente em comunidades rurais. Os atrasos em consultas prolongam os procedimentos eletivos, reduzindo as vendas de produtos odontológicos, ortopédicos e nutricionais. A triagem por telemedicina e o escopo ampliado dos técnicos oferecem alívio parcial, mas não podem substituir completamente os diagnósticos presenciais. A menos que a matrícula e a retenção melhorem, a escassez pesará sobre as receitas de serviços pelo menos até 2029.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: Os Gatos Reduzem a Diferença

Os cães representaram 60% do tamanho do mercado de animais de estimação dos Estados Unidos em 2025, enquanto os gatos têm projeção de superar com um CAGR de 7,8% até 2031. A trajetória felina mais rápida decorre de padrões de posse adequados a apartamentos entre jovens profissionais e do recente lançamento de produtos premium específicos para gatos em nutrição, terapêutica e seguros. Outros animais de estimação, como pássaros, peixes de água doce, répteis e pequenos mamíferos, combinados, representaram receita comparativamente menor, beneficiando-se de dietas especializadas e inovações em habitat que aumentam o valor médio do carrinho. A crescente penetração dos gatos nos programas de seguro patrocinados por empregadores reforça a frequência dos cuidados clínicos, reduzindo as disparidades históricas com a cobertura canina. As aprovações regulatórias, como o anticorpo monoclonal para osteoartrite felina em 2024, catalisam ainda mais os gastos veterinários e ancoram o ciclo de atualização da espécie.

Os menores custos de posse e a natureza independente tornam os gatos atraentes para moradores urbanos, enquanto a visibilidade nas mídias sociais eleva seu status cultural, impulsionando compras de acessórios e móveis. Os cães mantêm a liderança em serviços como creche, treinamento e equipamentos para atividades ao ar livre, onde a complexidade comportamental sustenta preços mais elevados. A posse de répteis e aves exóticas é limitada pelas regras de transporte interestadual e pela acessibilidade veterinária, limitando seu potencial de crescimento apesar do entusiasmo de nicho. As vendas de pequenos mamíferos permanecem estáveis, impulsionadas por campanhas educativas que ressaltam os cuidados responsáveis. Para ter sucesso entre as espécies, fabricantes e varejistas devem adaptar a comunicação e o design de produtos a impulsionadores comportamentais e de saúde distintos, em vez de adotar uma estratégia monolítica.

Por Tipo de Produto: Os Serviços Superam os Produtos

A alimentação manteve uma participação de 38,7% no tamanho do mercado de animais de estimação dos Estados Unidos em 2025, mas os serviços têm projeção de entregar o crescimento mais rápido a um CAGR de 16,5%. A ração seca permanece a principal escolha para a nutrição dos animais de estimação. No entanto, os formatos frescos e congelados estão experimentando crescimento de dois dígitos devido à preferência dos consumidores por dietas minimamente processadas. Petiscos e mastigáveis representam uma parcela substancial da demanda por alimentos para animais de estimação, com benefícios funcionais, incluindo saúde dental e suporte articular, influenciando cada vez mais as compras por impulso. Os suplementos para animais de estimação com ingredientes como glicosamina, probióticos e canabidiol estão ganhando aceitação inicial dos consumidores. No entanto, uma adoção mais ampla no varejo exigirá orientações mais claras da Administração de Alimentos e Medicamentos dos Estados Unidos em relação à rotulagem e às alegações de canabidiol.

No segmento de serviços, os cuidados veterinários permanecem a maior categoria geradora de receita. No entanto, o crescimento é limitado pela escassez de veterinários qualificados e equipe de apoio. Os serviços de hospedagem e creche estão se recuperando à medida que as tendências de retorno ao escritório continuam, enquanto o treinamento de animais de estimação está migrando para formatos virtuais, reduzindo as barreiras geográficas e melhorando a acessibilidade. Os suprimentos mantêm fluxos de receita estáveis por meio de categorias como produtos de higiene e tosa, brinquedos e tratamentos de saúde sem prescrição. As empresas que integram produtos físicos com ecossistemas baseados em serviços, como a combinação de seguro para animais de estimação com programas de cuidados preventivos, estão bem posicionadas para capturar uma parcela maior dos gastos gerais com cuidados de animais de estimação.

Por Canal de Distribuição: A Dominância Digital se Acelera

Os varejistas online capturaram 32,4% do tamanho do setor de animais de estimação dos Estados Unidos em 2025, e os players diretos ao consumidor estão crescendo a um CAGR de 18,9% até 2031. Os programas de assinatura automática garantem uma demanda previsível, permitindo que os varejistas negociem condições favoráveis com os fornecedores e reinvistam na experiência do cliente. As marcas diretas ao consumidor alcançam lucratividade ao contornar os canais de varejo tradicionais, possibilitando o reinvestimento em personalização orientada por dados e estratégias de engajamento do cliente. Os supermercados e hipermercados permanecem significativos devido à sua conveniência e capacidade de impulsionar compras por impulso, embora enfrentem crescente concorrência de produtos de marca própria. Os grandes varejistas e clubes de compras continuam a atrair consumidores conscientes do valor por meio de embalagens em grandes quantidades e preços promocionais.

Os varejistas especializados em animais de estimação experimentaram algum declínio na participação de mercado à medida que os concorrentes omnicanal replicam programas de fidelidade e recursos orientados a serviços. As clínicas veterinárias mantêm um papel de nicho na distribuição de dietas prescritas e produtos terapêuticos. Com a convergência dos canais digitais e físicos, os varejistas são cada vez mais obrigados a integrar o gerenciamento de estoque, precificação e dados de fidelidade entre plataformas. As futuras vantagens competitivas dependerão de investimentos em atendimento de última milha, serviços de telemedicina e engajamento do consumidor baseado em aplicativos.

Análise Geográfica

Os padrões de demanda regional dentro do mercado de animais de estimação dos Estados Unidos variam em todo o país, refletindo diferenças de renda, densidade populacional e atitudes culturais. As áreas metropolitanas costeiras, como Nova York, Los Angeles e Seattle, demonstram os maiores gastos por animal de estimação, impulsionados pela adoção de nutrição premium e benefícios patrocinados por empregadores. Esses mercados também registram a adoção mais rápida de serviços de telemedicina e assinatura automática, aproveitando uma robusta infraestrutura de última milha. Em contraste, o Centro-Oeste e o Sul contribuem com um número absoluto maior de animais de estimação, mas tendem a se inclinar para compras orientadas ao valor, resultando em maior penetração de marcas próprias do que a média nacional.

As regiões rurais enfrentam lacunas de acesso veterinário agravadas pela escassez de mão de obra, limitando o crescimento em procedimentos eletivos e terapêuticos avançados. No entanto, os canais diretos ao consumidor e as clínicas móveis compensam parcialmente a escassez de clínicas, permitindo a entrega em domicílio de dietas prescritas e consultas remotas. A sustentabilidade ambiental ressoa mais nos estados da Costa Oeste, onde a legislação de responsabilidade estendida do produtor impulsiona a inovação em embalagens e influencia as decisões de compra. Os estados com setores de tecnologia em expansão — Texas, Colorado e Carolina do Norte — refletem taxas elevadas de adoção de seguros, espelhando as tendências de benefícios dos empregadores.

Os eventos climáticos também moldam os ciclos de compra regionais. Os estados do Golfo propensos a furacões testemunham picos na demanda por produtos de preparação para emergências, incluindo canis portáteis e alimentos de longa duração. As áreas com invernos rigorosos registram maiores vendas de roupas protetoras e bálsamos para patas no inverno. As restrições a animais de estimação em apartamentos urbanos nas cidades do Nordeste impulsionam a posse de gatos, enquanto as comunidades suburbanas do Cinturão do Sol preferem cães e acessórios para atividades ao ar livre. Compreender essas nuances microgeográficas permite que as marcas adaptem o estoque, as promoções e as mensagens para maximizar a relevância regional.

Panorama regulatório

Os produtos de alimentação e cuidado para animais de estimação nos Estados Unidos operam sob uma estrutura dual federal-estadual. O FDA Center for Veterinary Medicine aplica o Federal Food, Drug, and Cosmetic Act, enquanto os programas estaduais de controle de rações fazem referência à linguagem-modelo da AAFCO para rotulagem e conformidade. O AAFCO Pet Food Label Modernization (PFLM) Model Regulations, em vigor desde janeiro de 2024, está sendo implementado nos estados com cronogramas de transição plurianuais, aumentando a carga de trabalho de curto prazo relacionada à rotulagem e à comprovação de alegações.

Em relação a ingredientes e segurança, o FDA emitiu o Guidance for Industry #294 em janeiro de 2025 para criar o Animal Food Ingredient Consultation como uma etapa voluntária de segurança pré-mercado, e o Guidance #293 em outubro de 2024, tratando da fiscalização de ingredientes definidos pela AAFCO. Paralelamente, a Resolução AAFCO 2025-002, de abril de 2025, estabeleceu um serviço de revisão de rótulos para harmonizar a rotulagem entre estados, enquanto os requisitos de permissão do USDA APHIS via sistema eFile continuam a influenciar o fornecimento transfronteiriço.

Cenário Competitivo

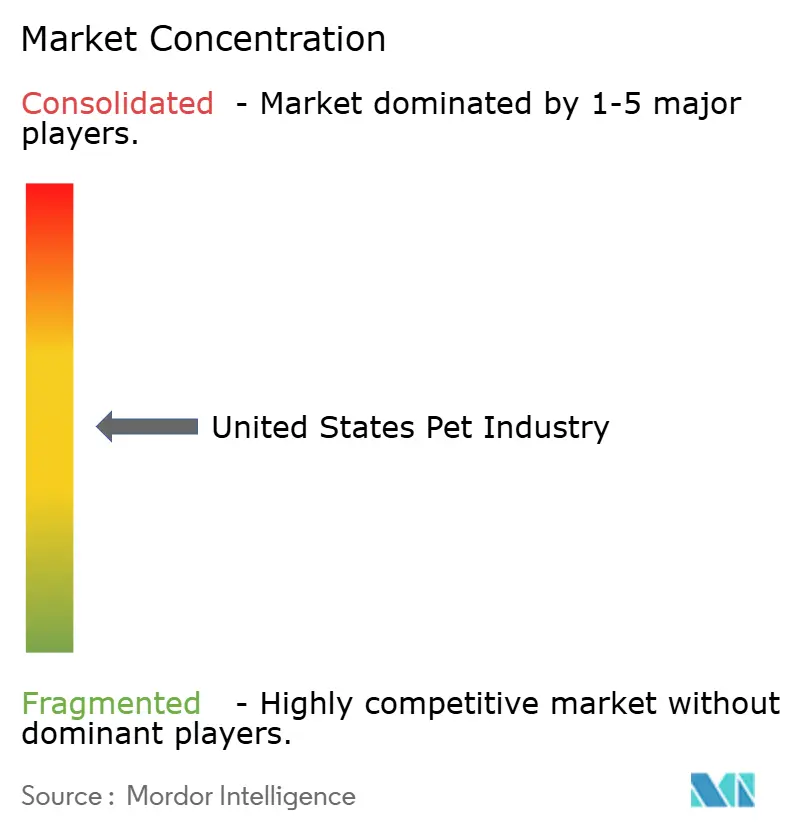

O mercado de animais de estimação dos Estados Unidos exibe concentração de mercado moderada, com as cinco principais empresas respondendo pela maior parte do tamanho do mercado em 2025. Mars, Incorporated lidera o mercado com um portfólio diversificado que abrange múltiplos níveis de preço e categorias de espécies. Nestle S.A. (Purina) aproveita suas fortes capacidades de pesquisa e desenvolvimento para oferecer formulações respaldadas pela ciência e produtos alinhados com veterinários. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), The J. M. Smucker Company e General Mills Inc. completam os principais players, cada um com foco em segmentos específicos, como nutrição clínica, ofertas orientadas ao valor ou alimentos naturais e premium para animais de estimação. Enquanto isso, empresas diretas ao consumidor como The Farmer's Dog, Inc. estão ganhando popularidade entre tutores de animais de estimação mais jovens e urbanos, oferecendo refeições frescas de qualidade humana como uma opção premium, porém acessível.

As empresas estabelecidas estão abordando essas disrupções por meio de estratégias omnicanal, modelos baseados em assinatura e aquisições de inovadores de nicho. Uma patente concedida à Mars em 2025 para um mecanismo de nutrição preditiva baseado em biometria vestível exemplifica como a análise de dados sustenta as ofertas personalizadas [4]Fonte: Escritório de Patentes e Marcas Registradas dos Estados Unidos, "US 11.345.678 B2 Nutrição Personalizada para Animais de Estimação," uspto.gov. Esses esforços são cada vez mais apoiados por análise de dados e tecnologias de personalização. Os varejistas também estão buscando integração vertical ao incorporar serviços veterinários às redes de lojas, com o objetivo de capturar uma parcela maior dos gastos com saúde animal e aumentar a fidelidade do cliente.

O envolvimento de capital privado permanece robusto, impulsionando a consolidação entre clínicas veterinárias independentes e marcas de nutrição de médio porte. As plataformas de comércio eletrônico estão investindo em telemedicina, integração de farmácias e suporte ao cliente habilitado por inteligência artificial. À medida que as barreiras de entrada para empresas nativas digitais diminuem e os requisitos regulatórios e de conformidade se tornam mais rigorosos, a vantagem competitiva está migrando da escala isolada para as capacidades em utilização de dados, eficiência de atendimento e expertise regulatória.

Líderes do Setor de Animais de Estimação dos Estados Unidos

Mars, Incorporated

Nestle S.A.(Purina)

The J. M. Smucker Company

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O investimento em manufatura doméstica é uma alavanca de oportunidade visível, concentrada em clusters regionais que reduzem os prazos de entrega e apoiam dietas premium e especializadas. A Nestle Purina PetCare anunciou em maio de 2026 que sua nova fábrica de alimentos para animais de estimação de 550 milhões de dólares em Batavia, Ohio, terá sua inauguração oficial em agosto de 2026, e a Mars inaugurou uma unidade Royal Canin de 450 milhões de dólares em Lewisburg, Ohio, em maio de 2025. Investimentos localizados adicionais, como a expansão de 125 milhões de dólares da Kalmbach Family Companies no condado de Wyandot, Ohio (maio de 2026), e o investimento na unidade de Topeka, Kansas, da The J. M. Smucker Company para apoiar a produção de Meow Mix e Milk-Bone (anunciado em fevereiro de 2026), também apontam para espaços em branco em co-manufatura, ofertas habilitadas por cadeia de frio e ciclos de inovação mais rápidos ligados a formulações frescas, funcionais e alinhadas à área veterinária.

Sinais regulatórios e programáticos criam espaços em branco acionáveis em suplementos, proteínas inovadoras e rotulagem em conformidade. A transição do AAFCO PFLM e o movimento da AAFCO em abril de 2025 em direção a um serviço de revisão de rótulos aumentam a demanda por capacidades de rotulagem e comprovação de alegações em portfólios multiestaduais, enquanto o trabalho de consulta de ingredientes do FDA sob o AFIC apoia um caminho mais claro de engajamento pré-mercado para ingredientes inovadores. Em adjacências de produtos, a aprovação pela AAFCO de farinha de larva de mealworm seca para alimentos de animais de estimação nos EUA (janeiro de 2024) fornece uma porta de entrada concreta para o fornecimento de proteínas alternativas. O caminho de aprovação acelerada para terapêuticas de animais de companhia, evidenciado pelas aprovações de anticorpos monoclonais em 2024, também sustenta ecossistemas integrados que conectam dietas prescritas, teletriagem e cumprimento farmacêutico por meio de canais on-line e com forte presença de assinatura automática.

Desenvolvimentos recentes do setor

- Agosto de 2026: a Nestle Purina PetCare realizou a inauguração de sua unidade de 550 milhões de dólares em Batavia, Ohio, expandindo a capacidade de manufatura regional. A planta apoia lançamentos de produtos mais rápidos em linhas premium e alinhadas à área veterinária e fortalece a resiliência da cadeia de suprimentos no mercado de alimentos para animais de estimação dos EUA.

- Maio de 2025: a Mars inaugurou uma unidade Royal Canin de 450 milhões de dólares em Lewisburg, Ohio, expandindo a capacidade para dietas premium e orientadas à área veterinária. A inauguração reforça a regionalização contínua da produção para reduzir prazos de entrega e apoiar capacidades de co-manufatura.

- Novembro de 2024: a Nestle Purina lançou o Purina Arena Pet Racing no Roblox, expandindo o engajamento digital e a descoberta experiencial além dos canais tradicionais. A iniciativa cria novos caminhos para a descoberta de marca que complementam o crescimento do varejo direto ao consumidor e on-line.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de animais de estimação dos Estados Unidos é definido como o gasto anual do consumidor em produtos e serviços para animais de companhia, capturado como receitas de varejo e clínicas dentro dos Estados Unidos e reportado em dólares americanos correntes.

Exclusões de escopo: ração para gado, insumos de aquicultura comercial, corridas equinas e serviços de saúde animal agrícola são excluídos.

Visão geral da segmentação

- Por Tipo de Animal

- Cão

- Gato

- Outros Animais de Estimação

- Por Tipo de Produto

- Alimentação

- Ração Seca

- Úmida / Enlatada

- Fresca / Congelada

- Petiscos e Mastigáveis

- Suplementos

- Suprimentos

- Higiene e Tosa

- Brinquedos e Enriquecimento Ambiental

- Camas e Habitat

- Outros Suprimentos

- Serviços

- Cuidados Veterinários

- Seguro

- Hospedagem e Creche

- Treinamento e Comportamento

- Alimentação

- Por Canal de Distribuição

- Supermercados / Hipermercados

- Grandes Varejistas / Clubes de Compras

- Lojas Especializadas em Animais de Estimação

- Clínicas Veterinárias

- Varejistas Online

- Marcas Diretas ao Consumidor

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os limites do mercado, construir indicadores iniciais e testar sob pressão as participações por categoria antes de transferir as premissas para o modelo de dimensionamento. Recorremos principalmente a fontes públicas e oficiais, como o US Census Bureau, o US Bureau of Economic Analysis, o US Bureau of Labor Statistics (incluindo séries do CPI para contexto inflacionário) e o Departamento de Agricultura dos EUA, para um contexto mais amplo sobre animais e rações que ajuda a evitar vazamento de escopo.

Além disso, revisamos registros e apresentações de investidores de empresas, publicações de associações setoriais, como panoramas de gastos do setor, e coberturas de imprensa confiáveis para acompanhar as mudanças de canal e os padrões de demanda por serviços. Algumas assinaturas pagas foram utilizadas para obter dados financeiros e inteligência empresarial, notícias e informações financeiras, e bancos de dados de patentes para confirmar o mix de negócios e a direção do pipeline de produtos. A lista de fontes acima é meramente ilustrativa, e muitos outros documentos públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que efetivamente é contabilizado como gasto com animais de estimação, a velocidade com que preços e volumes estão se movendo e onde o crescimento está se deslocando entre os ambientes de varejo e de serviços. Conversamos com uma combinação de fabricantes, distribuidores, varejistas, prestadores de serviços e partes interessadas veterinárias em todos os Estados Unidos, de modo que as lacunas da pesquisa documental pudessem ser preenchidas e as premissas verificadas com visões operacionais reais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 19% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 21% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem top-down e bottom-up, em que os sinais nacionais de gastos com animais de estimação e as divisões por categoria foram primeiramente reconstruídos e, em seguida, verificados de forma cruzada em relação a consolidações seletivas de fornecedores, verificações de canal e cálculos de ASP amostrado vezes volume. Como o mercado é amplo, o modelo começa mapeando o conjunto de demanda em relação à posse e utilização de animais de estimação, sendo então convertido em receita usando premissas de preço e mix por categoria.

Os principais insumos utilizados no modelo incluíram a penetração de domicílios com animais de estimação, o mix de categorias entre alimentos, suprimentos, veterinária e serviços, marcadores de inflação de preços e premiumização, mudanças no mix de canais (especialmente compras on-line versus em loja) e tendências de visitas a clínicas e utilização de serviços. Quando um dado bottom-up estava ausente, foi aplicado um proxy usando proporções de categorias adjacentes, ajustado posteriormente com base no feedback das entrevistas, de modo que a lacuna não superestimasse os totais.

Para a previsão, foi utilizada análise de cenários, de modo que trajetórias de base, conservadoras e de crescimento mais rápido pudessem ser expressas em torno do mesmo conjunto de variáveis. A visão prospectiva foi orientada pela formação esperada de domicílios, padrões de adoção e retenção, premissas de progressão de preços e taxas de crescimento específicas por categoria, validadas com respondentes primários antes da finalização da trajetória.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, seguida de verificações de variância em relação a padrões históricos e relações entre categorias que devem permanecer direcionalmente estáveis. Quando uma premissa gerava um salto anormal, revisitávamos o direcionador, reverificávamos a fonte de suporte e, em seguida, recontactávamos um especialista relevante quando a lacuna não podia ser explicada de forma clara.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão de analista em múltiplas etapas, de modo que os cálculos, o tratamento de escopo e o momento das conversões cambiais sejam consistentes em todo o relatório. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes afetam preços, demanda ou definições de categoria. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais recente disponível.

Dimensionamento do mercado de animais de estimação dos Estados Unidos pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o setor de animais de estimação dos Estados Unidos podem parecer muito distantes entre si, porque as categorias incluídas nem sempre são as mesmas e o ano de medição pode variar, mesmo quando o nome do tema é idêntico. As diferenças também surgem da forma como as empresas tratam as vendas de produtos veterinários, como lidam com serviços que ocorrem fora das clínicas e se relatam gastos reais ou uma visão de demanda modelada.

Panoramas de gastos por categoria e verificações cruzadas com sinais públicos de inflação são as principais evidências usadas para manter o dimensionamento alinhado ao que os domicílios estão efetivamente gastando, razão pela qual a Mordor Intelligence reporta um valor de 2025 que pode diferir de fontes que publicam totais de gastos de 2024 ou usam uma cobertura mais restrita de tipos de animais de estimação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 155,40 bilhões de dólares (2025) | |

| Associação Setorial A | 158,00 bilhões de dólares (2024) | Utiliza um panorama de gastos do ano anterior e uma metodologia de relato por categoria que pode agrupar subitens de forma diferente, o que pode alterar os totais quando os preços e a utilização de serviços variam de ano para ano. |

| Editora de Finanças ao Consumidor B | 150,60 bilhões de dólares (2024) | Construído a partir de projeções e extrapolações no nível domiciliar focadas nos gastos com cães e gatos, o que pode subestimar outros animais de companhia e pode aplicar ajustes de inflação diferentes. |

A comparação mostra que as escolhas de momento e escopo explicam a maior parte da diferença, mais do que divergências de cálculo. Ao manter o limite de categoria consistente e vincular as premissas a sinais observáveis de gastos e preços, nossa estimativa permanece rastreável a fatores claros que podem ser reverificados conforme o mercado se atualiza.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho dos gastos com animais de estimação nos Estados Unidos em 2026 e o que se espera que atinja até 2031?

Os gastos totalizaram USD 165,6 bilhões em 2026 e têm projeção de crescer para USD 228 bilhões até 2031.

Qual espécie de animal de estimação tem projeção de crescer mais rapidamente até 2031?

Os gatos têm previsão de avançar a um CAGR de 7,8% até 2031, superando os cães e reduzindo a diferença de gastos.

Quais são os principais riscos que poderiam desacelerar o crescimento nos próximos dois a quatro anos?

A migração para produtos de marca própria vinculada à inflação, a escassez de mão de obra veterinária e a volatilidade de estoque impulsionada pelas mídias sociais pesam sobre o desempenho de curto prazo.

Qual desenvolvimento regulatório está acelerando novos terapêuticos para animais de companhia?

A via de revisão acelerada do Centro de Medicina Veterinária da FDA (Administração de Alimentos e Medicamentos) reduziu os prazos de aprovação para medicamentos inovadores, como anticorpos monoclonais direcionados à osteoartrite.

Página atualizada pela última vez em: