Tamanho e Participação do Mercado de Cateter para UTIN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

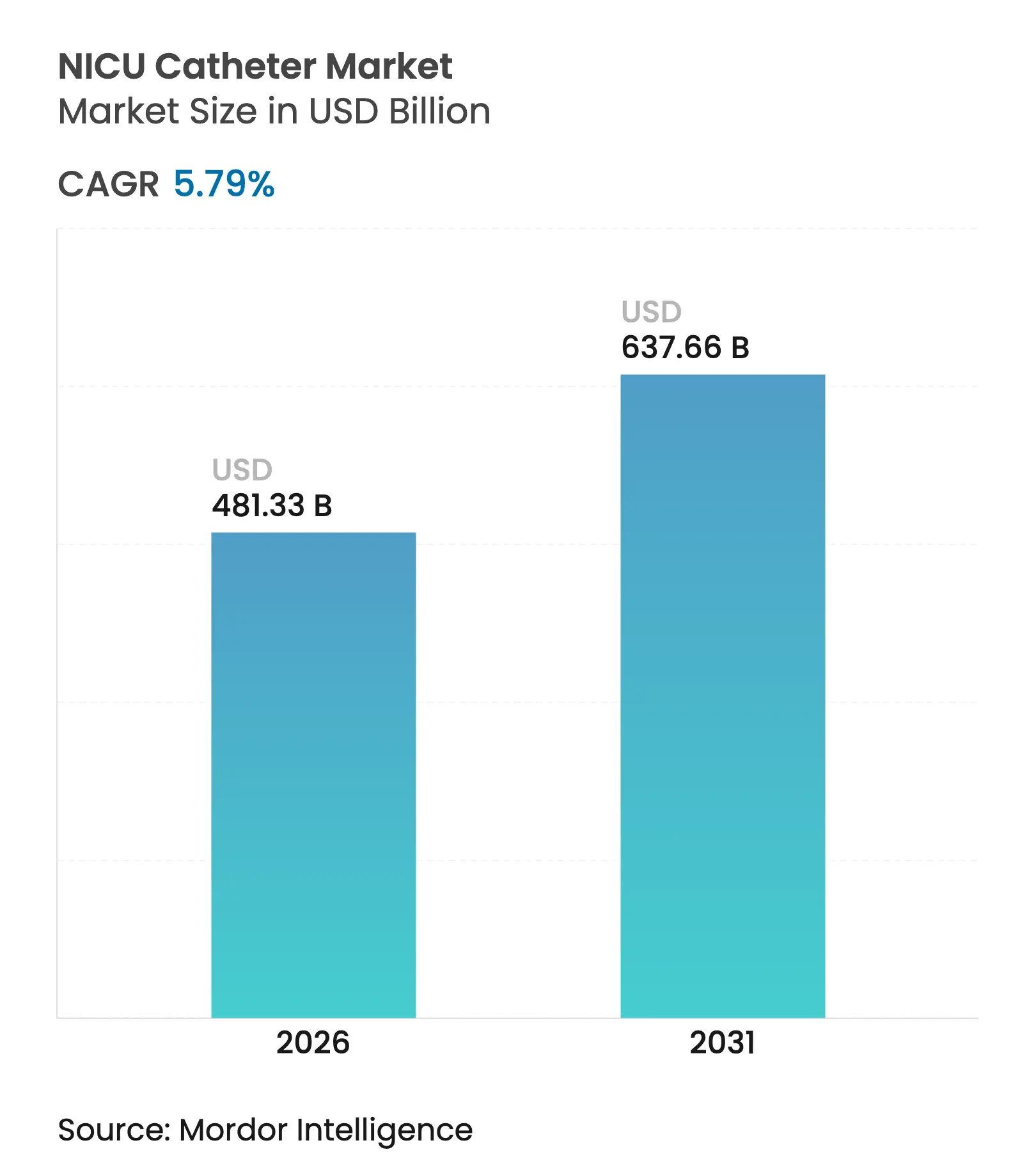

| Tamanho do Mercado (2026) | 481.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 637.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.79% CAGR |

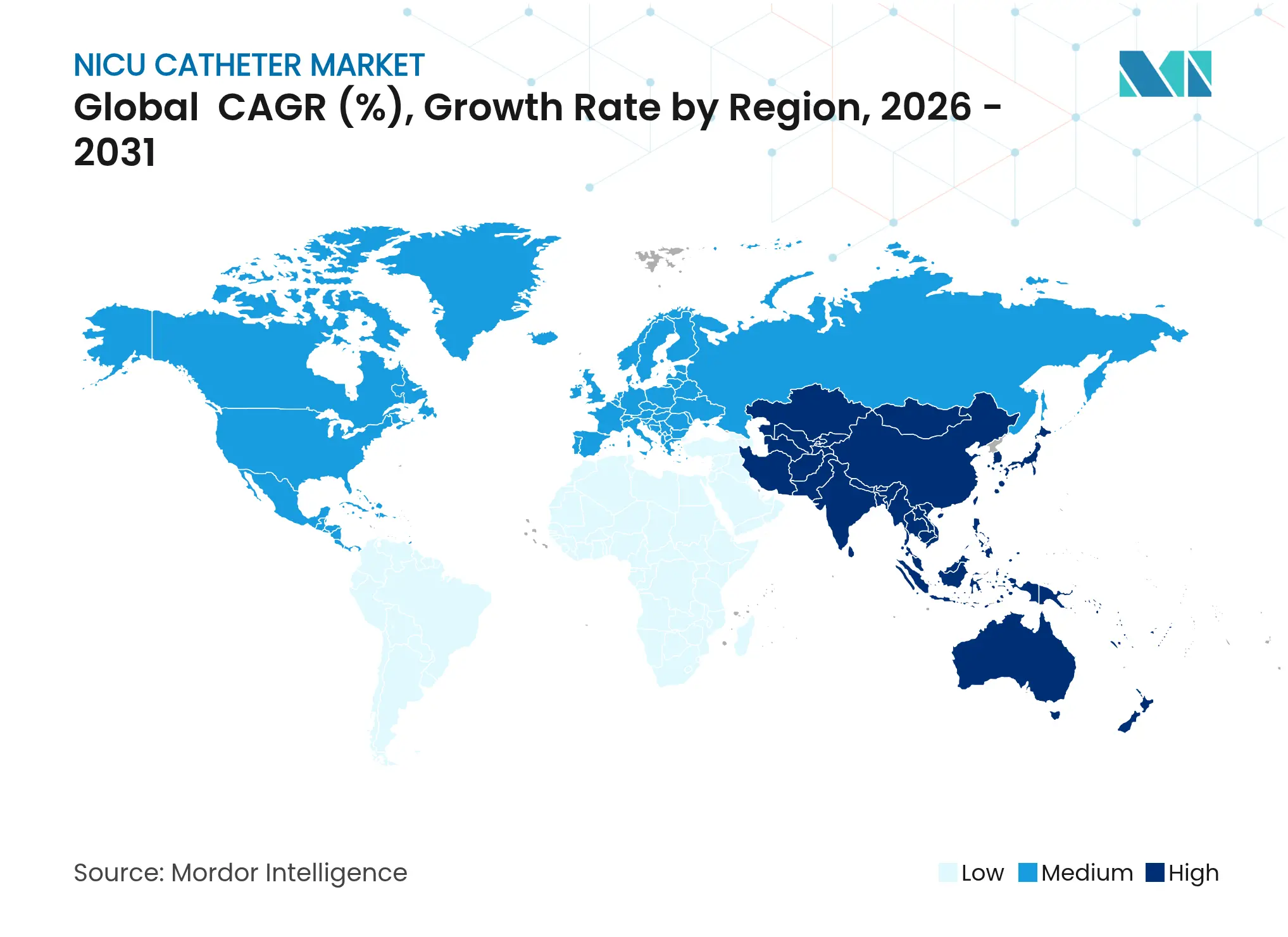

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateter para UTIN por Mordor Intelligence

O tamanho do mercado de cateter para UTIN foi avaliado em USD 454,99 bilhões em 2025 e estima-se que cresça de USD 481,33 bilhões em 2026 para atingir USD 637,66 bilhões até 2031, a uma CAGR de 5,79% durante o período de previsão (2026-2031). O aumento dos investimentos em unidades de Nível III e Nível IV, especialmente na Ásia-Pacífico e na América Latina, impulsiona a demanda institucional por linhas avançadas que reduzem o tempo dos procedimentos e melhoram os desfechos de sobrevivência. Os hospitais também preferem cateteres com revestimentos integrados de prevenção de infecções, pois as métricas de qualidade de atendimento estão agora diretamente vinculadas ao reembolso, impulsionando a conversão sistemática para produtos que reduzem o risco de infecção da corrente sanguínea associada a cateter venoso central (CLABSI). Enquanto isso, a pressão na cadeia de suprimentos de polímeros de microlúmen tem incentivado a substituição de materiais e parcerias de fabricação local que estabilizam o estoque em regiões de alto crescimento. Os fornecedores se diferenciam ao incorporar navegação assistida por IA, superfícies antimicrobianas e hubs de detecção de pressão nas linhas de produtos, uma estratégia que aumenta os custos de mudança e sustenta preços premium dentro do mercado de cateter para UTIN.

Principais Conclusões do Relatório

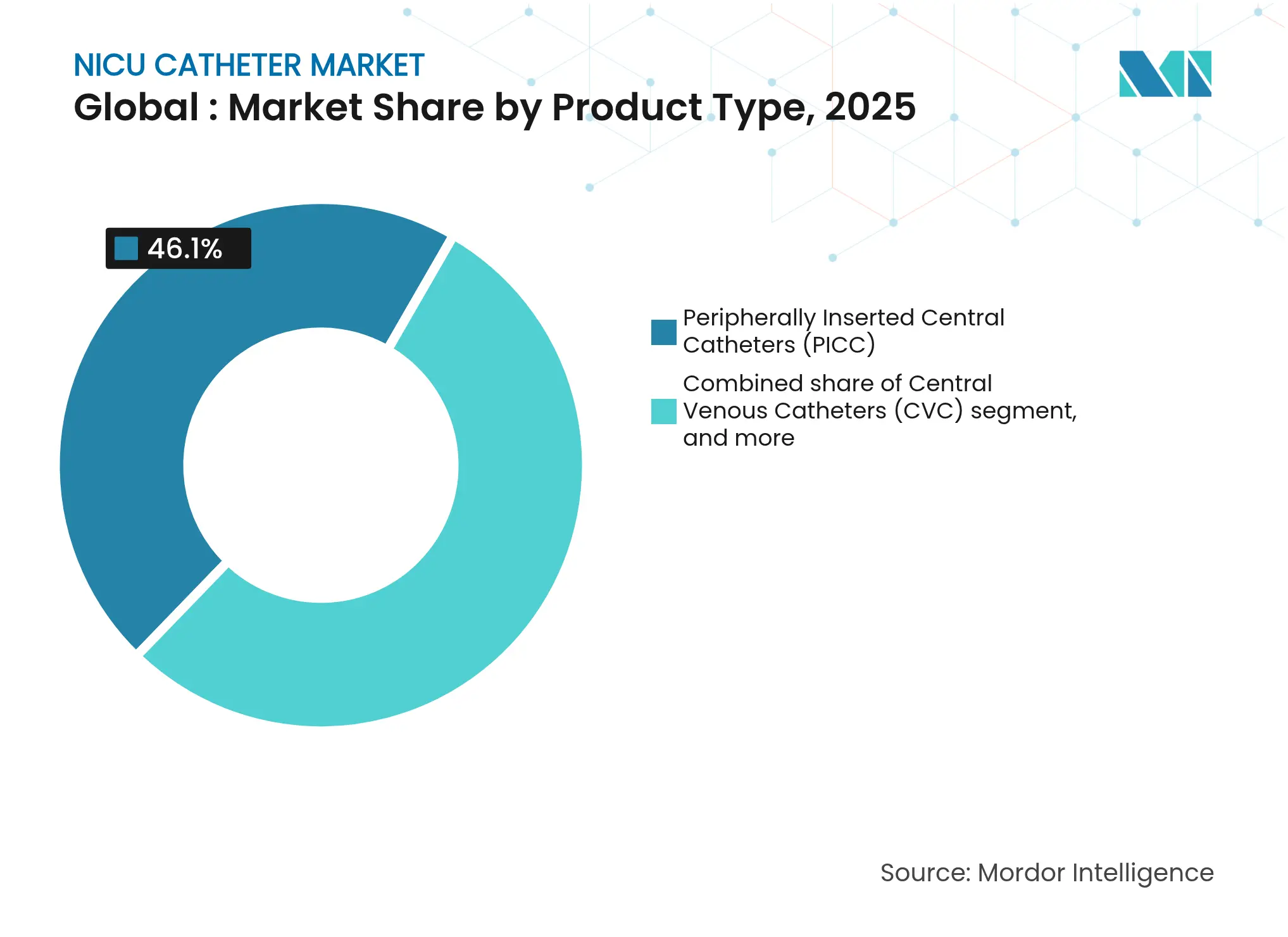

- Por tipo de produto, os Cateteres Centrais de Inserção Periférica detinham 46,10% do mercado de cateter para UTIN em 2025, enquanto os Cateteres Venosos Umbilicais têm projeção de crescimento a uma CAGR de 8,10% até 2031.

- Por material do cateter, o Poliuretano capturou 45,05% da participação do mercado de cateter para UTIN em 2025; espera-se que o Polietileno/PVC se expanda a uma CAGR de 8,20% até 2031.

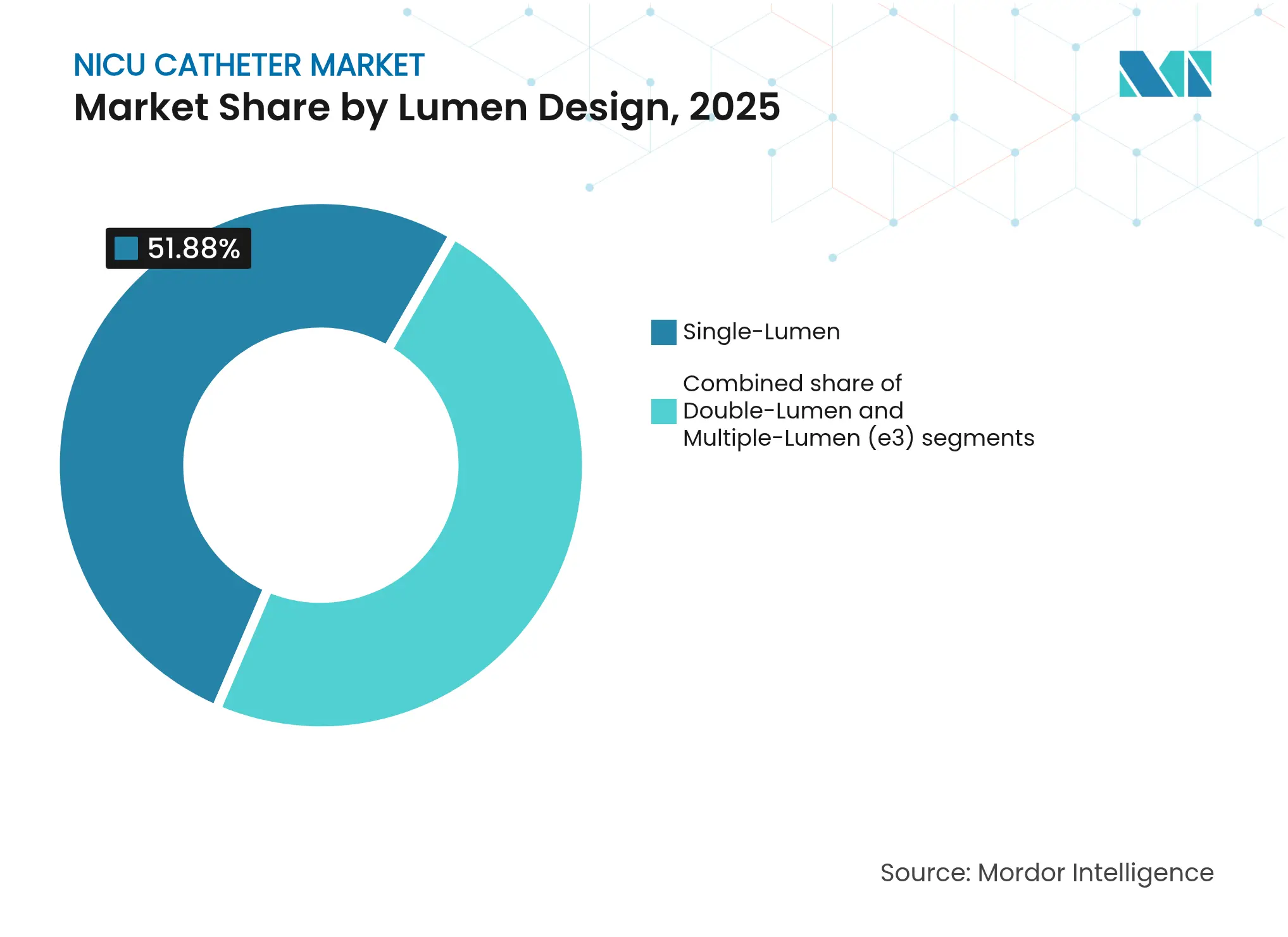

- Por design de lúmen, as linhas de lúmen único responderam por 51,88% do tamanho do mercado de cateter para UTIN em 2025, enquanto os dispositivos de lúmens múltiplos têm previsão de avançar a uma CAGR de 7,85% entre 2026 e 2031.

- Por usuário final, os hospitais detinham 57,10% de participação no mercado de cateter para UTIN em 2025, mas os centros cirúrgicos ambulatoriais apresentam a expansão mais rápida com uma CAGR de 9,22% até 2031.

- Por geografia, a América do Norte dominou com 41,90% de participação no mercado de cateter para UTIN em 2025, mas a Ásia-Pacífico está posicionada para registrar uma CAGR de 7,18% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Cateter para UTIN

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da incidência de nascimentos prematuros em escala global | +1.8% | Global; maior na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥4 anos) |

| Avanços tecnológicos em dispositivos de acesso vascular neonatal | +1.5% | América do Norte e UE lideram; adoção na APAC segue | Médio prazo (2-4 anos) |

| Aumento do investimento em infraestrutura de UTIN de Nível III e Nível IV | +1.2% | Núcleo na Ásia-Pacífico; transbordamento para MEA e América Latina | Longo prazo (≥4 anos) |

| Adoção crescente de protocolos e pacotes de prevenção de infecções | +0.9% | Global; absorção mais rápida em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Tendência à terceirização da fabricação de cateteres por UTINs menores | +0.6% | Principalmente América do Norte e UE | Médio prazo (2-4 anos) |

| Surgimento de sistemas de navegação de ponta de cateter assistida por IA | +0.4% | América do Norte lidera; UE e APAC seguem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Nascimentos Prematuros em Escala Global

Aproximadamente 15 milhões de bebês nascem prematuramente a cada ano, e muitos necessitam de múltiplos cateteres durante longas internações na UTIN para administrar infusões, nutrição e diagnósticos. Profundidades padronizadas de cateter umbilical de 6 cm em neonatos extremamente prematuros agora orientam a precisão do posicionamento e ajudaram a elevar a sobrevivência para 41% às 22 semanas e 64% às 23 semanas[1]Institutos Nacionais de Saúde, "Profundidade Padronizada de Cateter Umbilical Melhora Desfechos," pubmed.ncbi.nlm.nih.gov. O aumento da idade materna em países desenvolvidos eleva ainda mais o risco de prematuridade, enquanto a melhora nos registros em países de baixa e média renda revela taxas basais mais altas do que as documentadas anteriormente. Cada cateter adicional aumenta o volume total de dispositivos, escalando diretamente a demanda no mercado de cateter para UTIN. O crescente consenso sobre os padrões de profundidade de inserção também direciona a preferência hospitalar para cateteres de marca com precisão de posicionamento comprovada.

Avanços Tecnológicos em Dispositivos de Acesso Vascular Neonatal

A orientação por ECG intracavitário (IC-ECG) eleva o sucesso na primeira tentativa de PICC para 95% em comparação com 78,8% utilizando técnicas de referência anatômica e reduz drasticamente as complicações de 23,75% para 3,75%. Os transdutores de pressão descartáveis agora diferenciam o posicionamento arterial do venoso com 100% de precisão para a artéria umbilical e 97% de sensibilidade para linhas venosas em pontos de corte de pressão específicos[2]J. Smith et al., "Transdutores de Pressão em Tempo Real na Cateterização Umbilical," nature.com. Essas inovações reduzem a exposição a raios X e o tempo do procedimento, benefícios que aceleram a adoção hospitalar de linhas premium no mercado de cateter para UTIN. A navegação baseada em IA potencializa o IC-ECG ao prever ângulos ideais e emitir alertas de desvio em tempo real, embora a adoção permaneça concentrada em centros terciários com infraestrutura digital robusta. A integração contínua de sensores também alimenta painéis analíticos que ajudam os clínicos a monitorar o tempo de permanência e o desempenho de cada cateter.

Aumento do Investimento em Infraestrutura de UTIN de Nível III e Nível IV

Os sistemas hospitalares da Ásia-Pacífico estão expandindo a capacidade neonatal terciária para atender às crescentes expectativas da classe média por cuidados especializados. Os programas de capital integram ferramentas de gestão de estoque, laboratórios de simulação para equipes e conjuntos de cateter de lúmens múltiplos, elevando coletivamente a utilização de dispositivos por leito no mercado de cateter para UTIN. O Queen's Medical Centre em Nottingham seguiu um projeto semelhante, modernizando as instalações e adotando kits padronizados de cateter para atender a recém-nascidos de maior complexidade. Os mandatos regulatórios sobre as proporções enfermeiro-paciente em unidades de Nível IV intensificam a demanda por linhas que permitem infusões simultâneas com menos pontos de acesso. Os sistemas de rastreamento habilitados por código de barras aceleram ainda mais os ciclos de reabastecimento e fortalecem os relacionamentos com fornecedores, reforçando o crescimento do mercado de cateter para UTIN.

Adoção Crescente de Protocolos e Pacotes de Prevenção de Infecções

Os pacotes de controle de CLABSI na UTIN do Riley Hospital reduziram as taxas de infecção de 4,8 para 0,37 por 1.000 dias de linha ao longo de 11 anos. O treinamento baseado em simulação reduziu as taxas de 2,1 para 0,692 por 1.000 dias de linha venosa central em outra unidade terciária e tem sido amplamente replicado. Os hospitais passam então a adotar linhas revestidas ou impregnadas, mesmo com o aumento de 15% nos custos iniciais, pois cada CLABSI evitada economiza aproximadamente USD 21.400 em despesas de cuidado. Os comitês de compras agora incorporam métricas de controle de infecções nos cartões de avaliação de fornecedores, uma medida que favorece dispositivos premium no mercado de cateter para UTIN. A melhora sustentada nos desfechos valida a alocação contínua de orçamento para cateteres avançados com superfícies antimicrobianas.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos regulatórios e de conformidade de qualidade rigorosos | −0.8% | Global; intensidade varia por jurisdição | Longo prazo (≥4 anos) |

| Alto risco de infecções da corrente sanguínea relacionadas a cateter | −0.6% | Global; mais pronunciado em ambientes com recursos limitados | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos para polímeros de microlúmen de grau médico | −0.5% | Escassez regional na Ásia-Pacífico e América Latina | Curto prazo (≤2 anos) |

| Adoção de cateteres IV periféricos de permanência prolongada como opções substitutas | −0.4% | Ambientes ambulatoriais da América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios e de Conformidade de Qualidade Rigorosos

O FDA harmonizará seu Regulamento do Sistema de Qualidade com a ISO 13485 em fevereiro de 2026, obrigando os fabricantes de cateteres a aprimorar sistemas de rastreamento, documentação e gestão de riscos com custos significativos[3]FDA, "Alterações ao Regulamento do Sistema de Qualidade," federalregister.gov. As empresas menores enfrentam encargos proporcionalmente maiores que podem atrasar o lançamento de produtos e desacelerar o mercado de cateter para UTIN. Os prazos do MDR europeu agravam o desafio ao exigir auditorias adicionais por organismos notificados, levando algumas empresas a consolidar-se ou licenciar tecnologia. Os planos de controle de mudanças predeterminados (PCCPs) oferecem uma válvula de escape ao permitir melhorias iterativas sem novas submissões de PMA, mas compilar a evidência clínica inicial permanece oneroso. Os custos de conformidade podem, portanto, acelerar a atividade de fusões à medida que inovadores menores se associam a multinacionais bem capitalizadas.

Alto Risco de Infecções da Corrente Sanguínea Relacionadas a Cateter

A bacteremia de início hospitalar ocorre a uma taxa de 1,1 eventos por 1.000 dias-paciente e aumenta significativamente a mortalidade quando linhas venosas centrais estão presentes. A sepse neonatal de início tardio afeta 10,8% dos recém-nascidos de muito baixo peso ao nascer em casos com cultura comprovada e 30% em casos com cultura negativa, evidenciando a vulnerabilidade persistente apesar dos protocolos em pacote. Cepas resistentes como Staphylococcus capitis complicam o tratamento, frequentemente exigindo a remoção da linha, o que interrompe o tratamento e aumenta o uso de dispositivos. Em ambientes com recursos limitados, a insuficiência de pessoal e a esterilização inadequada amplificam os riscos, desaconselhando a adoção cautelosa de linhas de maior permanência ou de lúmens múltiplos que, de outra forma, poderiam expandir a utilização no mercado de cateter para UTIN. O impacto econômico médio é de USD 50.000 por episódio de infecção devido à hospitalização prolongada e ao acompanhamento do neurodesenvolvimento, pressionando os orçamentos e reforçando padrões de compra conservadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos PICCs Enfrenta a Inovação dos CVUs

Os Cateteres Centrais de Inserção Periférica detinham 46,10% da participação do mercado de cateter para UTIN em 2025, graças à ampla familiaridade dos clínicos e aos sistemas de posicionamento guiados por IA que proporcionam 95% de sucesso na primeira tentativa. Os Cateteres Venosos Umbilicais, no entanto, avançam a uma CAGR de 8,10%, pois as diretrizes padronizadas de inserção de 6 cm reduzem o mau posicionamento e aumentam a sobrevivência entre neonatos extremamente prematuros. Utah Medical Products credita a robusta demanda por CVU como fatia considerável de sua receita de 2024, ilustrando a crescente preferência clínica por acesso neonatal especializado. Os engenheiros de dispositivos adicionaram hubs de detecção de pressão às linhas de CVU mais recentes, reduzindo à metade os eventos de reposicionamento e fortalecendo a confiança hospitalar no segmento.

A inovação em PICC continua com revestimentos antitrombogênicos e perfis de parede mais finos que mantêm o fluxo enquanto facilitam o trauma de inserção, benefícios que mantêm os centros de alta complexidade fiéis à plataforma. Os Cateteres Venosos Centrais ocupam nichos críticos para neonatos cirúrgicos que necessitam de rápida reposição de volume, enquanto linhas especializadas de drenagem e monitoramento comandam preços premium devido à baixa concorrência. A rivalidade competitiva, portanto, depende da amplitude do portfólio; fornecedores que oferecem opções de PICC e CVU alcançam maior penetração de formulário e reforçam o crescimento do mercado de cateter para UTIN.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Material do Cateter: A Inovação em Polímeros Impulsiona o Crescimento

O Poliuretano dominou 45,05% do tamanho do mercado de cateter para UTIN em 2025, pois sua resistência à tração e visibilidade por imagem atendem às exigências clínicas do dia a dia. Os hospitais sob pressão de custos recorrem cada vez mais às misturas de Polietileno/PVC que proporcionam rigidez equivalente a um custo unitário menor; o segmento está se expandindo a uma CAGR de 8,20% até 2031. As resinas de PVC antimicrobiano agora demonstram 99% de eliminação de Staphylococcus aureus em testes laboratoriais, fornecendo justificativa clínica além do preço. O Silicone permanece como a escolha preferida para linhas de permanência crônica dada a sua incomparável biocompatibilidade, apesar de um preço premium que limita o uso generalizado.

Os polímeros compostos e avançados integram camadas de liberação de fármacos ou íons de prata que reduzem a incidência de CLABSI em 42% em ensaios iniciais, mas escalar a extrusão multicamadas requer ferramental caro que apenas grandes fabricantes podem financiar. Escassez temporária de poliuretano de grau médico em 2024 expôs vulnerabilidades de fonte única, levando ao estoque estratégico e à diversificação de fornecedores em grupos hospitalares. Adições de capacidade de resinas no Sudeste Asiático deverão aliviar as restrições de fornecimento até 2026, potencialmente reduzindo o diferencial de custo e reformulando as preferências de materiais no mercado de cateter para UTIN.

Por Design de Lúmen: A Complexidade Impulsiona a Adoção de Lúmens Múltiplos

Os cateteres de lúmen único lideraram a demanda com 51,88% em 2025, atendendo às necessidades de fluidos de rotina e coletas intermitentes. No entanto, os dispositivos de lúmens múltiplos crescem a uma CAGR de 7,85%, pois a melhora na sobrevivência de neonatos com menos de 28 semanas exige infusões simultâneas, coleta de amostras e monitoramento por um único ponto de acesso. A plataforma Rika da Terumo, já instalada em 98 centros dos EUA, combina dinâmica de fluidos otimizada com uma projeção de 20-25% de captura de participação de mercado após a instalação, ilustrando a atração comercial dos designs avançados. Embora os cateteres de lúmens múltiplos possam custar 1,8× mais do que as linhas de lúmen único, os hospitais frequentemente justificam o preço premium por meio de menos inserções e internações mais curtas, reforçando a expansão do mercado de cateter para UTIN.

Os engenheiros de dispositivos agora afunilam os perfis externos sem sacrificar o diâmetro interno, mitigando o risco de trombose e facilitando a inserção em vasos frágeis. As linhas de lúmen duplo atendem às necessidades de complexidade de transição, equilibrando funcionalidade e risco de infecção. Os fabricantes incluem treinamento de simulação que reduz os eventos de oclusão em 17% e consolida a confiança dos usuários, uma estratégia que estreita os relacionamentos fornecedor-hospital no mercado de cateter para UTIN.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Usuário Final: O Crescimento dos CSAs Desafia o Domínio Hospitalar

Os hospitais controlaram 57,10% da demanda do mercado de cateter para UTIN em 2025, graças à imagem integrada, ao suporte cirúrgico e às equipes vasculares experientes. Os centros cirúrgicos ambulatoriais, no entanto, avançam com uma CAGR de 9,22%, à medida que o ultrassom miniaturizado e a navegação por IA permitem posicionamentos seguros de cateter em regime ambulatorial. Os pagadores reforçam a mudança ao reembolsar procedimentos em CSAs a taxas 10-15% menores do que serviços hospitalares comparáveis, gerando economia sem comprometer os desfechos.

As clínicas especializadas que tratam condições neonatais crônicas empregam equipes itinerantes de cateter, estendendo a especialização para polos regionais e aumentando o giro de dispositivos. As agências de saúde domiciliar agora gerenciam neonatos prematuros estáveis com linhas de manutenção sob supervisão de telessaúde, uma coorte ainda de nicho, mas crescente, no mercado de cateter para UTIN. Os fabricantes que agrupam kits descartáveis com painéis de monitoramento remoto garantem posição entre provedores descentralizados, enquanto as consolidações hospitalares canalizam contratos de volume por meio de consórcios de compras em grupo que pressionam fornecedores menores. No geral, a diversidade de demanda multicanal sustenta o crescimento resiliente do mercado de cateter para UTIN.

Análise Geográfica

A América do Norte manteve 41,90% da participação no mercado de cateter para UTIN em 2025, com redes maduras de UTIN, vias claras pelo FDA e reembolso baseado em desfechos sustentando os gastos em linhas premium. Grandes sistemas como Memorial Hermann e AdventHealth Orlando adicionaram leitos de Nível IV e ferramentas de estoque com código de barras que agilizam os reabastecimentos, aprofundando os vínculos com fornecedores e estabilizando a demanda regional. No entanto, a estagnação no volume de nascimentos e as negociações de preços moderam o crescimento, levando os fornecedores a se concentrar em complementos de IA e antimicrobianos que justificam o posicionamento premium dentro do mercado de cateter para UTIN.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 7,18% até 2031, impulsionada por grandes coortes de nascimentos e agressivos gastos estatais em centros neonatais terciários. As regras de conteúdo local estimulam joint ventures entre multinacionais e fabricantes de equipamentos originais (OEMs) domésticos, reduzindo as tarifas de importação e ampliando o alcance dos serviços pós-venda. A fragmentação regulatória na ASEAN e no Sul da Ásia prolonga os prazos de registro, mas os polos regionais agora consolidam a preparação de dossiês para agilizar os lançamentos, ajudando os fornecedores a explorar cidades de Nível 2 com baixa penetração no mercado de cateter para UTIN.

A Europa apresenta expansão estável, com a saúde universal e as aquisições baseadas em evidências favorecendo cateteres com dados robustos de desfechos clínicos. A divergência do Brexit em relação ao MDR da UE acrescenta complexidade, mas os esforços de reconhecimento mútuo visam minimizar a dupla fadiga de auditorias até 2027. O Oriente Médio e África e a América do Sul juntos detêm participações de um único dígito, mas demonstram alta elasticidade; empréstimos multilaterais agora financiam a construção de UTINs, posicionando essas geografias para crescimento acelerado assim que a infraestrutura básica e os profissionais capacitados estejam disponíveis.

Cenário Competitivo

O mercado de cateter para UTIN é moderadamente concentrado; as empresas líderes alavancam amplos portfólios e expertise regulatória para proteger sua participação, enquanto players de médio porte conquistam nichos em ciência de polímeros ou distribuição regional. A integração da Smiths Medical pela ICU Medical fortaleceu sua linha neonatal, incorporando a linha Argyle em contratos corporativos que combinam bombas de infusão e acesso vascular. A Técnica de Seldinger Modificada da Vygon reduz as etapas do procedimento em 25% e ganhou citações em diretrizes, aumentando o prestígio da marca entre os especialistas neonatais europeus.

A aquisição de USD 4,2 bilhões da unidade de Cuidados Intensivos da Edwards Lifesciences pela Becton Dickinson aprofundou seu portfólio de monitoramento e acesso, possibilitando negócios em pacote atraentes para sistemas de saúde orientados a valor. A Teleflex adquiriu o negócio vascular da BIOTRONIK por EUR 760 milhões em julho de 2025, adicionando EUR 177 milhões em receita no segundo semestre de 2025 e ampliando o alcance em intervenção periférica, o que complementa as ofertas neonatais. Fabricantes contratados como AMETEK EMC capturam a demanda de terceirização de marcas menores, fornecendo serviços de extrusão e montagem em conformidade com a ISO 13485 que sustentam a expansão global no mercado de cateter para UTIN.

A tecnologia permanece o principal diferenciador; navegação por IA, revestimentos antimicrobianos e hubs de detecção de pressão lideram as campanhas de marketing à medida que as empresas buscam vantagens mensuráveis em desfechos. Os depósitos de patentes miram cada vez mais inovações em materiais, como as válvulas elasticamente deformáveis da B. Braun que permitem inserção com uma mão sem aumentar o perfil de altura. A expansão geográfica frequentemente depende de alianças com distribuidores que oferecem know-how regulatório e relacionamentos hospitalares, particularmente na Ásia-Pacífico e na América do Sul, onde a presença local influencia as vitórias de formulário.

Líderes do Setor de Cateter para UTIN

Cardinal Health Inc.

ICU Medical Inc. (Smiths Medical, Inc.)

Vygon SA

Utah Medical Products, Inc.

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex concluiu a aquisição do negócio de Intervenção Vascular da BIOTRONIK por EUR 760 milhões, adicionando EUR 177 milhões em receita no segundo semestre de 2025 com crescimento anual esperado de 6% a partir de 2026.

- Abril de 2025: A Medtronic recebeu aprovação do FDA para o eletrodo de desfibrilação OmniaSecure, medindo 4,7 French e alcançando 95,8% de sucesso na implantação sem complicações maiores.

- Março de 2025: O FDA emitiu orientação preliminar sobre os limites de alumínio em medicamentos parenterais de pequeno volume para proteger neonatos prematuros de toxicidade.

- Novembro de 2024: O CMS concedeu pagamento de passagem para o cateter de denervação renal Medtronic Symplicity Spyral a partir de janeiro de 2025, compensando os custos de adoção hospitalar.

- Agosto de 2024: A Terumo reportou 98 instalações da plataforma Rika em centros dos EUA, com meta de 20–25% de participação de mercado de cateter após a implantação.

Escopo do Relatório Global do Mercado de Cateter para UTIN

De acordo com o escopo deste relatório, o cateter para UTIN pode ser utilizado como acesso vascular em um bebê prematuro para nutrição, coleta de sangue e administração de medicamentos. Por exemplo, um cateter de artéria umbilical (CAU) é utilizado para coletar sangue de um recém-nascido em diferentes momentos, sem punções repetidas com agulha. Além disso, pode ser utilizado para monitorar continuamente a pressão arterial do bebê. O mercado de cateter para UTIN é segmentado por tipo de produto (cateteres centrais de inserção periférica (PICCs), cateteres venosos centrais (CVCs), cateteres venosos umbilicais (CVUs) e outros), usuário final (hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Cateteres Centrais de Inserção Periférica (PICC) |

| Cateteres Venosos Centrais (CVC) |

| Cateteres Venosos Umbilicais (CVU) |

| Outros Tipos de Produto |

| Poliuretano |

| Silicone |

| Polietileno / PVC |

| Polímeros Compostos e Avançados |

| Lúmen Único |

| Lúmen Duplo |

| Lúmens Múltiplos (≥3) |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cateteres Centrais de Inserção Periférica (PICC) | |

| Cateteres Venosos Centrais (CVC) | ||

| Cateteres Venosos Umbilicais (CVU) | ||

| Outros Tipos de Produto | ||

| Por Material do Cateter | Poliuretano | |

| Silicone | ||

| Polietileno / PVC | ||

| Polímeros Compostos e Avançados | ||

| Por Design de Lúmen | Lúmen Único | |

| Lúmen Duplo | ||

| Lúmens Múltiplos (≥3) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual tamanho o segmento de cateter para UTIN alcança em 2026?

O segmento é avaliado em USD 481,33 bilhões em 2026.

Qual taxa de crescimento anual composta é prevista até 2031?

Uma CAGR de 5,79% é projetada de 2026 a 2031.

Qual linha de produto registra o crescimento de receita mais rápido?

Os cateteres venosos umbilicais lideram, avançando a uma CAGR de 8,10%.

Por que os designs de lúmens múltiplos estão ganhando preferência clínica?

Eles permitem infusões simultâneas, coleta de amostras e monitoramento por um único ponto de entrada, reduzindo as punções e encurtando o tempo de internação.

Qual geografia oferece o maior potencial de expansão de curto prazo?

A Ásia-Pacífico demonstra o maior impulso, crescendo a uma CAGR de 7,18% graças a grandes coortes de nascimentos e novas instalações de UTIN de Nível III/IV.

Como a inteligência artificial está reformulando o posicionamento de cateter neonatal?

A navegação guiada por IA reduz os eventos de mau posicionamento em aproximadamente um terço e diminui o tempo do procedimento em vários minutos, proporcionando inserções mais seguras e rápidas.

Página atualizada pela última vez em: