Tamanho e Participação do Mercado de Cateteres Intravenosos Periféricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateteres Intravenosos Periféricos pela Mordor Intelligence

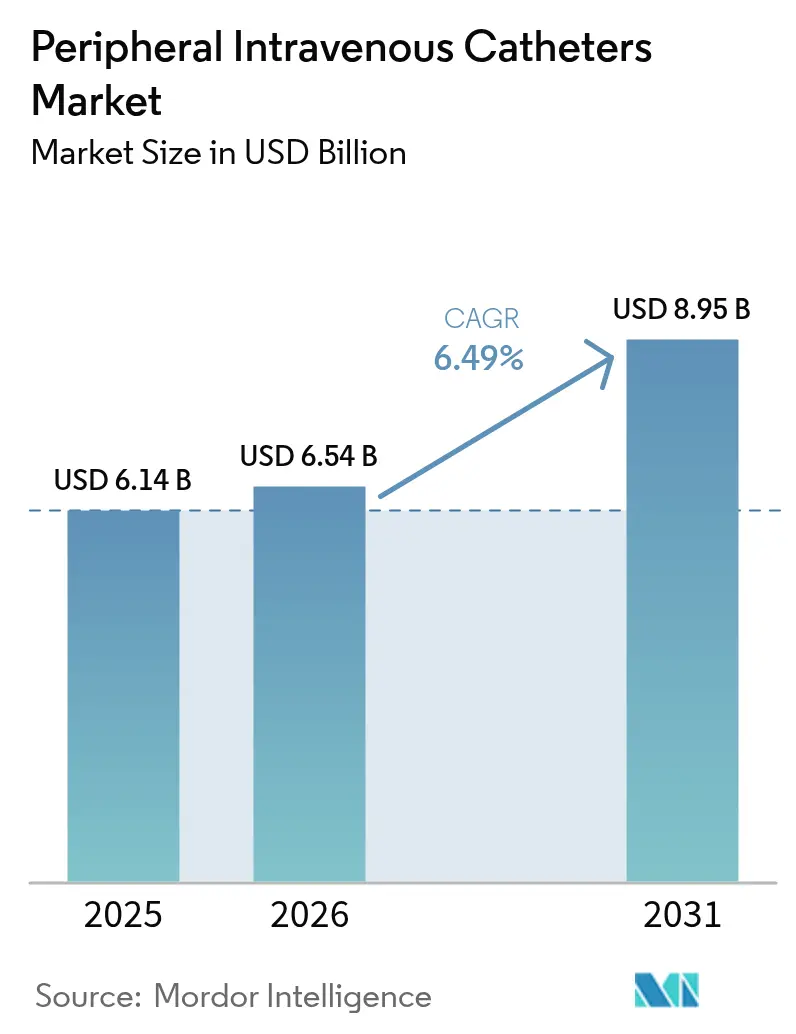

O tamanho do mercado de cateteres intravenosos periféricos deverá crescer de USD 6,14 bilhões em 2025 para USD 6,54 bilhões em 2026 e está previsto para atingir USD 8,95 bilhões até 2031 a uma CAGR de 6,49% no período 2026-2031. A expansão do atendimento ambulatorial, as regulamentações rígidas de segurança e a inovação contínua de produtos estão direcionando as decisões de aquisição para dispositivos premium com engenharia de segurança. A maior prevalência de doenças crônicas está ampliando o conjunto de pacientes que necessitam de acesso vascular confiável por períodos de permanência mais longos. Os centros cirúrgicos ambulatoriais (CCAs) estão acelerando o crescimento por meio de maiores volumes de procedimentos e menores custos por episódio, enquanto os hospitais ainda dominam a demanda absoluta por dispositivos. Os fabricantes estão aprimorando sua vantagem competitiva por meio de designs de sistema fechado, ferramentas de inserção guiadas por imagem e formulações avançadas de materiais que reduzem as taxas de complicações e melhoram os fluxos de trabalho dos profissionais de saúde.

Principais Conclusões do Relatório

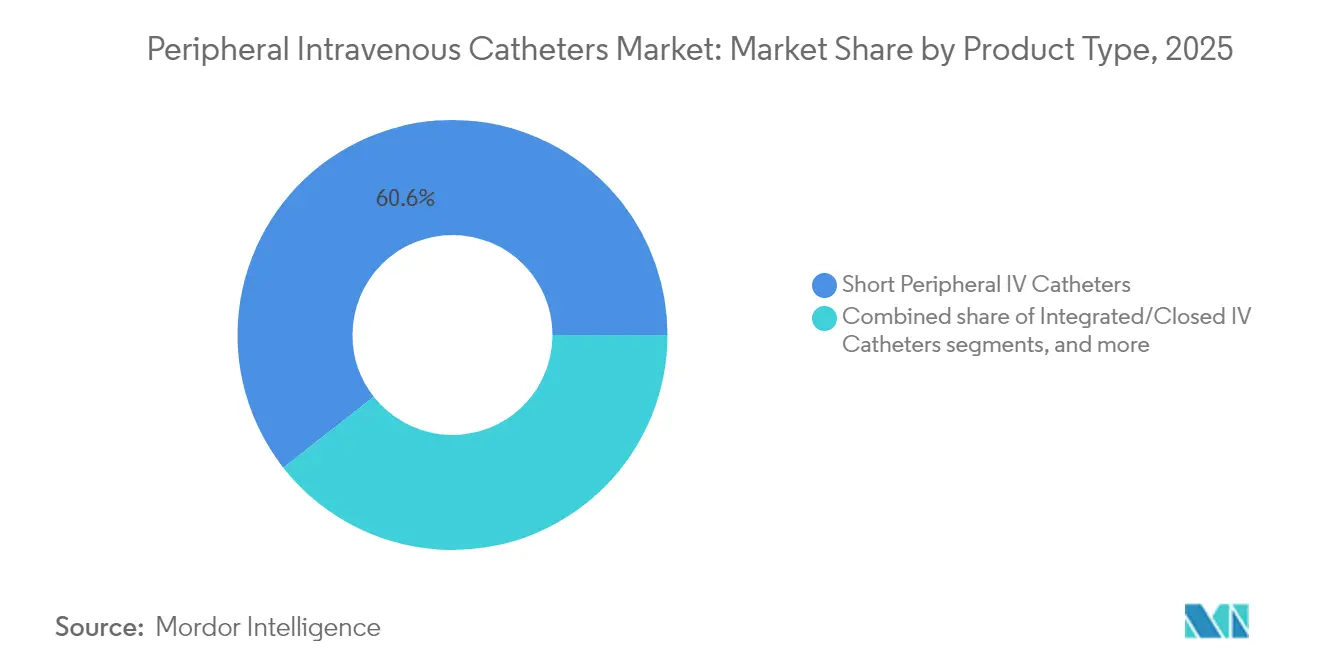

- Por tipo de produto, os cateteres IV periféricos curtos detinham 60,58% da participação do mercado de cateteres intravenosos periféricos em 2025; os cateteres de linha média estão se expandindo a uma CAGR de 8,21% até 2031.

- Por tecnologia, os designs de segurança e controle de sangue capturaram 67,95% do mercado de cateteres intravenosos periféricos em 2025, e o segmento está crescendo a uma CAGR de 8,54% até 2031.

- Por material, o poliuretano manteve 57,02% do mercado de cateteres intravenosos periféricos em 2025, enquanto o silicone está posicionado para um crescimento de CAGR de 8,33% até 2031.

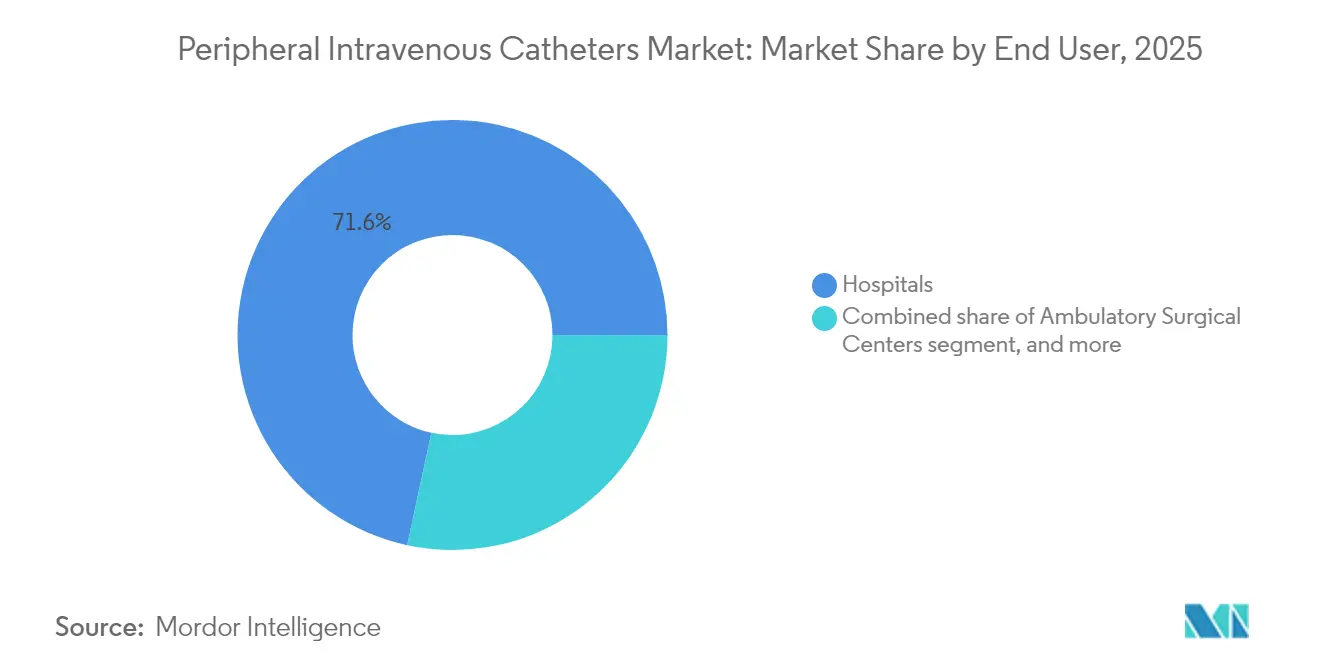

- Por usuário final, os hospitais representaram 71,62% do tamanho do mercado de cateteres intravenosos periféricos em 2025; os CCAs são o canal de crescimento mais rápido com CAGR de 9,35%.

- Por aplicação, a administração de medicamentos gerou 44,15% da receita de 2025, enquanto o contraste de diagnóstico por imagem está previsto para crescer a uma CAGR de 9,22% até 2031.

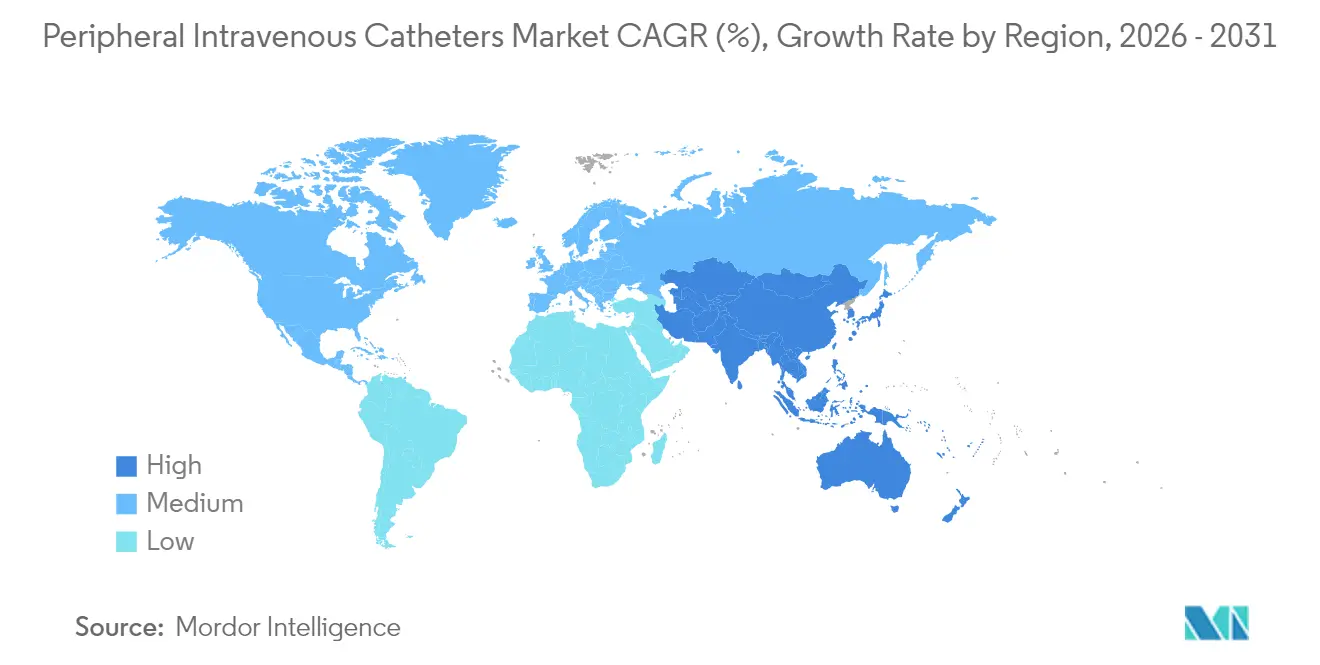

- Por geografia, a América do Norte comandou 39,88% da receita em 2025; a Ásia-Pacífico está no caminho para a maior CAGR regional de 7,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cateteres Intravenosos Periféricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da carga de doenças crônicas e agudas | +1.2% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Expansão dos ambientes de atendimento ambulatorial e infusão domiciliar | +1.0% | América do Norte, UE; aceleração nos principais centros urbanos da APAC | Médio prazo (2–4 anos) |

| Mandatos regulatórios sobre segurança em relação a perfurações por agulha e exposição ao sangue | +0.8% | Global, com aplicação mais rigorosa na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Inovação contínua de produtos em materiais e design de cateteres | +0.7% | Centros de P&D na América do Norte, Europa e Japão | Médio prazo (2–4 anos) |

| Programas governamentais de aquisição em massa em mercados emergentes | +0.6% | Índia, China, ASEAN, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Integração de imagem e orientação digital para acesso vascular | +0.4% | Adoção antecipada na América do Norte e UE; segmentos premium em toda a APAC | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Doenças Crônicas e Agudas

Os anos de vida ajustados por incapacidade relacionados ao diabetes aumentaram mais de 80% desde 2000, ampliando a demanda por acesso vascular confiável em ambientes de cuidados agudos e de longo prazo. O envelhecimento das populações nos Estados Unidos, no Japão e na Europa Ocidental está enfrentando multimorbidades que exigem cateteres de permanência mais prolongada e maiores frequências de infusão. Os hospitais estão validando materiais de poliuretano que mostram resistência à tração de 52,9 MPa com 90% de transmitância luminosa, o que melhora a visualização do local e reduz as reinserções não planejadas. Os regimes personalizados de oncologia e biológicos exigem taxas de fluxo consistentes por períodos prolongados, levando os prestadores a preferirem dispositivos de linha média e de permanência estendida que diminuem o trauma de inserção. Coletivamente, essas dinâmicas epidemiológicas sustentam um crescimento de volume constante e recompensam os fornecedores que trazem ao mercado cateteres resistentes a infecções e de alta clareza.

Expansão dos Ambientes de Atendimento Ambulatorial e Infusão Domiciliar

Prevê-se que os CCAs processem 44 milhões de procedimentos até 2034, um salto de 21% em relação a 2024, remodelando o local onde o acesso vascular é iniciado. A migração ambulatorial acelera a compra de dispositivos projetados para manutenção fora da UTI, incluindo tubos de extensão integrados que mantêm os sistemas fechados durante a terapia. Os protocolos de infusão domiciliar agora enfatizam dispositivos que mantêm a patência com intervenção mínima de enfermeiros, conforme descrito nos Padrões de Prática de Terapia de Infusão de 2024. Sistemas de ultrassom digital como o SiteRite 9 da BD combinam imagem com rastreamento de agulha, aumentando as taxas de sucesso na primeira tentativa e reduzindo as visitas hospitalares não programadas. Essas mudanças na prestação de cuidados favorecem os fornecedores que agrupam cateteres com ferramentas de orientação portáteis, consumíveis e módulos de educação para funcionários não hospitalares.

Mandatos Regulatórios sobre Segurança em Relação a Perfurações por Agulha e Exposição ao Sangue

O FDA classificou os dispositivos de separação ativados por força como Classe II sob controles especiais em 2024, direcionando as aquisições para cateteres com engenharia de segurança[1]Federal Register, "Classificação de Cateter Intravenoso," FEDERALREGISTER.GOV. Os sistemas de saúde dos EUA enfrentam riscos de responsabilidade com média de USD 890 por episódio de perfuração por agulha, fortalecendo os argumentos de ROI para hubs de controle de sangue. A orientação por ultrassom aumenta as taxas de sucesso na primeira tentativa em pediatria para 85,4% em comparação com 45,8% usando palpação, reduzindo os eventos de lesões relacionadas à inserção. As organizações de compras em grupo alinharam os termos do contrato com esses mandatos, dando prioridade aos designs de segurança nos comitês de análise de valor. À medida que os reguladores expandem a fiscalização, os produtos convencionais de hub aberto correm o risco de eliminação gradual, acelerando as mudanças de participação em direção a sistemas de segurança fechados e automatizados.

Inovação Contínua de Produtos em Materiais e Design de Cateteres

As plataformas adesivas à base de silicone reduzem os danos visíveis à pele em comparação com as fixações acrílicas, apoiando o conforto do paciente em ambientes ambulatoriais e pediátricos. Os poliuretanos radiopácos otimizam a visibilidade durante o procedimento sem sacrificar a flexibilidade, impulsionando a adoção em salas de imagem intervencionista. Matrizes de sensores incorporados permitem o monitoramento de pressão e fluxo em tempo real, enquanto o algoritmo de rastreamento de agulha Cue da BD melhora a precisão do posicionamento durante injeções de potência de até 325 psi. Esses designs multifuncionais comandam prêmios, mas demonstram compensações de custos a jusante por meio de menos reinserções e complicações. Consequentemente, os pipelines de P&D visam revestimentos antimicrobianos, hastes biodegradáveis e hubs inteligentes que se integram aos prontuários eletrônicos para documentar automaticamente os tempos de permanência.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta incidência de falhas e complicações de cateteres | -0.9% | Global; mais agudo em sistemas de saúde com recursos limitados | Curto prazo (≤ 2 anos) |

| Disponibilidade de dispositivos alternativos de acesso vascular | -0.6% | América do Norte, Europa; ganhando espaço em centros terciários de alta acuidade | Médio prazo (2–4 anos) |

| Preocupações com sustentabilidade ambiental e descarte de resíduos | -0.5% | UE e América do Norte liderando mudanças de política; espalhando-se globalmente | Longo prazo (≥ 4 anos) |

| Concentração do poder de compra de organizações de compras em grupo | -0.4% | Estados Unidos dominante; influência emergente na Europa e em mercados selecionados da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Incidência de Falhas e Complicações de Cateteres

A canulação na primeira tentativa falha em 40% das tentativas, aumentando para 70% em coortes de acesso difícil, adicionando um custo estimado de USD 2,68 bilhões nos custos dos departamentos de emergência a cada ano nos Estados Unidos. Recalls de dispositivos, como o alerta precoce do FDA sobre lotes específicos de PowerPICC, corroem a confiança do profissional de saúde e desencadeiam ciclos de substituição não orçados. As infecções da corrente sanguínea associadas a cateter venoso central ainda representam aproximadamente 20% das bacteremias associadas a cuidados de saúde, levando à exploração de hubs que geram ácido hipocloroso in situ para desinfecção contínua. Mitigar essas falhas requer mais treinamento, capital para ultrassom e rastreamento robusto de dados — custos que hospitais menores podem ter dificuldade em absorver no curto prazo.

Preocupações com Sustentabilidade Ambiental e Descarte de Resíduos

Os programas de cateteres de uso único nos Estados Unidos geram 206 milhões de litros de resíduos anualmente, provocando apelos por alternativas mais sustentáveis. O NHS está pilotando estruturas centralizadas de redução de resíduos que recompensam os fornecedores que oferecem conjuntos recicláveis ou reutilizáveis[2]Brighton and Sussex Medical School, "Relatório de Dispositivos Médicos Sustentáveis," BSMS.AC.UK. Polímeros biodegradáveis — polihidroxialcanoatos, ácido polilático, polibutileno succinato — ainda estão sob investigação, mas devem igualar o desempenho clínico a um custo competitivo. Os formuladores de políticas dos EUA estão integrando avaliações de ciclo de vida nas aprovações de dispositivos, exigindo que os fabricantes documentem reduções de carbono em toda a cadeia de suprimentos. Embora a sustentabilidade aumente o valor da marca, os fluxos de trabalho de reprocessamento e a infraestrutura de esterilização criam complexidade de curto prazo que pode desacelerar o ritmo de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Linhas Médias Fortalecem a Adoção de Permanência Estendida

Os cateteres de linha média geraram a CAGR mais rápida de 8,21% até 2031, mesmo que os cateteres IV curtos tenham retido 60,58% da receita em 2025, uma posição ressaltada por sua versatilidade em infusões de rotina. Ensaios clínicos verificaram que as linhas médias reduzem o risco de infecção da corrente sanguínea em relação aos cateteres centrais de inserção periférica para terapias de duração intermediária. O tamanho do mercado de cateteres intravenosos periféricos para linhas médias está previsto para se ampliar ainda mais à medida que as vias de cuidados crônicos migram para ambientes ambulatoriais.

As atualizações de design concentram-se em hastes radiopacas de ponta macia, estabilizadores integrados e conectores fechados que permanecem livres de oclusão por mais de 28 dias. A liberação regulatória do Cateter IV de Acesso Profundo Introcan Safety 2 da B. Braun ilustra como o escudo automático de agulha e as taxas de fluxo aprimoradas estão convergindo para reforçar a confiança do profissional de saúde. Embora os compradores sensíveis ao preço ainda dependam de cateteres curtos básicos, o imperativo clínico de minimizar os eventos de reinserção posiciona as linhas médias como um padrão crescente para regimes de oncologia, insuficiência cardíaca e antibióticos complexos.

Por Tecnologia: Sistemas de Segurança Migram de Premium para Convencional

Os formatos de segurança e controle de sangue detinham 67,95% da receita de 2025 e estão adicionando CAGR de 8,54%, sinalizando que a conformidade está superando o custo como critério de aquisição fundamental. As válvulas de hub fechado e as agulhas de retração automática estão agora incorporadas nos principais portfólios, como o BD Insyte Autoguard BC, que reduz a exposição ao sangue em 95%. O mercado de cateteres intravenosos periféricos continua eliminando gradualmente os produtos convencionais de hub aberto, especialmente em regiões de alto litígio.

As sociedades profissionais recomendam associar cateteres de segurança ao ultrassom à beira do leito; as diretrizes de 2024 da Sociedade Americana de Ecocardiografia endossam câmaras de refluxo integradas de fábrica e cânulas rombas para reduzir o trauma de inserção. À medida que os hospitais rastreiam métricas de lesões por perfurações em painéis públicos, os modelos de reembolso ajustados ao risco estão começando a penalizar instalações com altas taxas de incidentes, reforçando a mudança para dispositivos de segurança.

Por Material: O Silicone Ganha Terreno em Métricas de Conforto

O poliuretano ainda representa 57,02% da receita devido à sua resistência à tração e compatibilidade química, mas o silicone está registrando a maior CAGR de 8,33% à medida que os tempos de permanência ambulatorial se prolongam. A liderança de participação de mercado de cateteres intravenosos periféricos do poliuretano decorre da ampla disponibilidade de SKU e competitividade de preços; no entanto, o módulo mais suave do silicone reduz a incidência de flebite, um valor reconhecido nos protocolos de oncologia pediátrica.

Os fabricantes estão experimentando misturas de poliuretano-ureia que mantêm 90% de transparência a 550 nm enquanto aumentam a durabilidade, preenchendo a lacuna de desempenho e permitindo a visualização durante a inserção. Os roteiros futuros de materiais se concentram em aditivos antimicrobianos, interiores hidrofílicos para reduzir a trombose e conteúdo reciclado que se alinha com os critérios de aquisição ESG.

Por Usuário Final: O Crescimento dos CCAs Redefine o Mix de Canais

Os hospitais capturaram 71,62% das receitas de 2025, refletindo seu papel central em traumas, cuidados críticos e procedimentos de alta acuidade. No entanto, os CCAs, avançando a uma CAGR de 9,35%, estão redefinindo as prioridades de canal à medida que os pagadores incentivam as vias de alta no mesmo dia. O Medicare gastou USD 6,1 bilhões em serviços de CCA para 3,3 milhões de beneficiários em 2022, sublinhando o volume em jogo.

O mercado de cateteres intravenosos periféricos agora vê os fabricantes oferecendo kits de inserção compactos com componentes codificados por cores especificamente para a rotatividade ambulatorial. As agências de saúde domiciliar e as farmácias de infusão representam zonas de expansão adjacentes, cada uma exigindo portais de treinamento remoto e embalagens à prova de violação para garantir a adesão e a segurança.

Por Aplicação: Diagnósticos Impulsionam Designs de Alta Pressão

A administração de medicamentos permaneceu o maior caso de uso com 44,15% das vendas de 2025, enquanto o diagnóstico por imagem e a administração de contraste estão crescendo a uma CAGR de 9,22% em meio à expansão da capacidade de TC e RM. O Nexiva Diffusics da BD emprega uma ponta de difusão cortada a laser que tolera injeção de potência de até 325 psi sem comprometer a integridade vascular. Essa capacidade amplia o acesso periférico para salas de radiologia, mitigando a necessidade de linhas centrais e reduzindo o tempo total do procedimento.

O tamanho do mercado de cateteres intravenosos periféricos para aplicações diagnósticas está definido para aumentar à medida que os radiologistas intervencionistas dependem de estudos de contraste multifásicos que exigem entrega de bolus rápida e de alto fluxo. A ressuscitação volêmica e as infusões de nutrição permanecem centrais, mas maduras, enquanto os dispositivos específicos para transfusão comandam volumes de nicho ligados aos protocolos de hemovigilância.

Análise Geográfica

A América do Norte gerou 39,88% da receita de 2025, ancorada pelos Estados Unidos, onde o consumo anual supera 300 milhões de unidades. O reembolso robusto e o investimento hospitalar em portfólios de segurança sustentam preços médios de venda premium. A região está adicionando módulos de inserção guiada por ultrassom, credenciamento remoto de acesso vascular e painéis de análise preditiva que monitoram a conformidade do tempo de permanência do cateter. O Canadá e o México ampliam a escala regional por meio de licitações do setor público e novos parques de manufatura em regime de maquiladora, respectivamente.

A Europa, um ambiente regulatório maduro, equilibra os mandatos de segurança do paciente com os requisitos emergentes da economia circular. Alemanha, França e Reino Unido representam a maior parte da demanda regional, enquanto Espanha e Itália adotam pilotos de reutilização para reduzir os plásticos de uso único. A aplicação do Regulamento de Dispositivos Médicos da UE obriga os fornecedores a atualizar a documentação técnica e a vigilância pós-comercialização, elevando as barreiras de entrada no mercado para novos entrantes. As estruturas de compras públicas agora ponderam a sustentabilidade junto com as evidências clínicas, fomentando o diálogo sobre polímeros reciclados e formatos de vida estendida.

A Ásia-Pacífico é a geografia de crescimento mais rápido com CAGR de 7,34%, impulsionada por China, Índia, Japão, Coreia do Sul e Austrália. O setor de tecnologia médica da Índia está definido para escalar de USD 16–17 bilhões para USD 50 bilhões até 2030 sob o Projeto de Lei de Novos Medicamentos, Dispositivos Médicos e Cosméticos de 2023, catalisando alianças de fabricação doméstica. A China aproveita a produção em massa de baixo custo, mas está investindo em sistemas premium guiados por imagem para servir hospitais terciários. A sociedade super-envelhecida do Japão exige designs avançados de silicone para veias frágeis, enquanto a Austrália se concentra em parâmetros de prevenção de infecções alinhados com indicadores nacionais de qualidade. Coletivamente, essas tendências expandem a presença do mercado de cateteres intravenosos periféricos em todas as faixas de preço, obrigando as multinacionais a localizar as cadeias de suprimentos e codesenvolver plataformas de educação clínica.

Cenário Competitivo

O mercado de cateteres intravenosos periféricos apresenta consolidação moderada, com os cinco principais fornecedores estimados para controlar 60–65% da receita global. A aquisição de USD 4,2 bilhões pela BD da divisão de Cuidados Críticos da Edwards Lifesciences em 2025 sinaliza uma investida em direção a ecossistemas integrados de monitoramento de pacientes que conectam cateteres com análises hemodinâmicas. A compra de EUR 760 milhões pela Teleflex dos ativos de intervenção vascular da BIOTRONIK amplia seu portfólio para balões revestidos de fármacos, possibilitando a venda cruzada com dispositivos de acesso e bainhas existentes.

A B. Braun investiu mais de USD 1 bilhão desde 2020 para expandir a capacidade de fluidos IV nos EUA e adicionar 30 milhões de conjuntos IV adicionais anualmente, refletindo o comprometimento estratégico para garantir cadeias de suprimentos regionais. A Terumo lançou um fundo de capital de risco corporativo de USD 75 milhões para obter avanços em saúde cardiovascular e digital, reforçando sua diversificação de pipeline em acesso vascular. Inovadores de nicho como a Poly Medicure estão ganhando espaço por meio do Nouvo Safety Set com aprovação do FDA, demonstrando que P&D direcionado aliado à agilidade regulatória pode conquistar participação em canais especializados.

A diferenciação competitiva gira em torno de mecanismos de segurança em circuito fechado, tecnologia de introdutor pronta para ultrassom e hubs conectados a dados que alimentam métricas de utilização para prontuários eletrônicos. As credenciais ESG estão emergindo como diferenciadores em licitações na Europa, recompensando fornecedores que quantificam reduções de carbono e implementam programas de retorno. As organizações de compras em grupo usam análises habilitadas por IA para identificar o custo total de propriedade ajustado por complicações, favorecendo dispositivos com superioridade demonstrável no tempo de permanência e menores taxas de reinserção.

Líderes do Setor de Cateteres Intravenosos Periféricos

B. Braun Melsungen AG

Lineus Medical

Becton Dickinson & Company

ICU Medical (Smiths Medical)

Teleflex Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex concluiu sua aquisição do negócio de Intervenção Vascular da BIOTRONIK, expandindo-se para cateteres de balão revestidos de fármacos e stents com crescimento anual esperado de 6% a partir de 2026.

- Fevereiro de 2025: A BD anunciou a separação de seu segmento de Biociências e Soluções de Diagnóstico para intensificar o foco nas linhas de administração de medicamentos e acesso vascular.

- Fevereiro de 2025: A Trinity Capital forneceu USD 15 milhões em capital de crescimento para a Cagent Vascular para escalar a tecnologia de serrilhamento para procedimentos endovasculares.

- Janeiro de 2025: A Stryker entrou na arena vascular periférica adquirindo a Inari Medical, sinalizando expansão para dispositivos de gerenciamento de coágulos.

- Novembro de 2024: A Terumo obteve autorização FDA 510(k) para a plataforma de ablação VARIPULSE, com 74,4% dos pacientes com fibrilação atrial sem recorrência em 12 meses.

- Outubro de 2024: A B. Braun aumentou a produção de fluidos IV em 20% e adicionou 30 milhões de conjuntos IV anualmente após um programa de capacidade de USD 1 bilhão ao longo de cinco anos.

Escopo do Relatório Global do Mercado de Cateteres Intravenosos Periféricos

De acordo com o escopo do relatório, um cateter intravenoso periférico (CIVP) é um pequeno tubo flexível. Este é inserido em uma veia periférica para administrar medicamentos e suplementos nutricionais. É amplamente útil na coleta de amostras de sangue para fins diagnósticos. Este é inserido no corpo do paciente usando uma agulha. Após este processo, o cateter intravenoso periférico é fixado à pele do paciente usando fita adesiva médica. O Mercado de Cateteres Intravenosos Periféricos é segmentado por Produto (Cateteres Integrados/Fechados, Cateteres de Inserção Periférica), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

O mercado de cateteres intravenosos periféricos é segmentado por produto (cateteres integrados/fechados e cateteres de inserção periférica), usuário final (hospitais, centros cirúrgicos ambulatoriais e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Cateteres IV Periféricos Curtos |

| Cateteres IV Integrados / Fechados |

| Cateteres de Linha Média |

| Cateteres de Permanência Estendida |

| Cateteres de Segurança / Controle de Sangue |

| Cateteres Convencionais |

| Poliuretano |

| Silicone |

| Outros Plásticos |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Assistência Domiciliar e Cuidados Alternativos |

| Clínicas e Consultórios Médicos |

| Administração de Medicamentos |

| Administração de Fluidos e Nutrição |

| Transfusão de Sangue |

| Testes Diagnósticos e Contraste de Imagem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cateteres IV Periféricos Curtos | |

| Cateteres IV Integrados / Fechados | ||

| Cateteres de Linha Média | ||

| Cateteres de Permanência Estendida | ||

| Por Tecnologia | Cateteres de Segurança / Controle de Sangue | |

| Cateteres Convencionais | ||

| Por Material | Poliuretano | |

| Silicone | ||

| Outros Plásticos | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Assistência Domiciliar e Cuidados Alternativos | ||

| Clínicas e Consultórios Médicos | ||

| Por Aplicação | Administração de Medicamentos | |

| Administração de Fluidos e Nutrição | ||

| Transfusão de Sangue | ||

| Testes Diagnósticos e Contraste de Imagem | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cateteres intravenosos periféricos?

O mercado está avaliado em USD 6,54 bilhões em 2026 e está projetado para crescer para USD 8,95 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente no panorama de cateteres intravenosos periféricos?

Os centros cirúrgicos ambulatoriais lideram o crescimento, projetados a uma CAGR de 9,35% até 2031 à medida que os cuidados migram para ambientes ambulatoriais.

Qual é o tamanho da participação da América do Norte na demanda por cateteres intravenosos periféricos?

A América do Norte representou 39,88% da receita global em 2025, impulsionada por mais de 300 milhões de unidades de cateteres utilizadas anualmente nos Estados Unidos.

Qual tendência tecnológica está remodelando as decisões de aquisição de cateteres?

Os designs de segurança e controle de sangue dominam as aquisições, capturando 67,95% da receita em 2025 e crescendo a uma CAGR de 8,54%.

Por que os cateteres de linha média estão ganhando popularidade?

As linhas médias oferecem tempos de permanência estendidos com menor risco de infecção do que as linhas centrais, impulsionando uma CAGR de 8,21% até 2031.

Como as preocupações com sustentabilidade estão influenciando o setor de cateteres?

Os reguladores da UE e da América do Norte estão integrando avaliações de ciclo de vida nas aprovações, levando os fabricantes a explorar materiais recicláveis e biodegradáveis.

Página atualizada pela última vez em: