Tamanho e Participação do Mercado de Ensaios Clínicos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

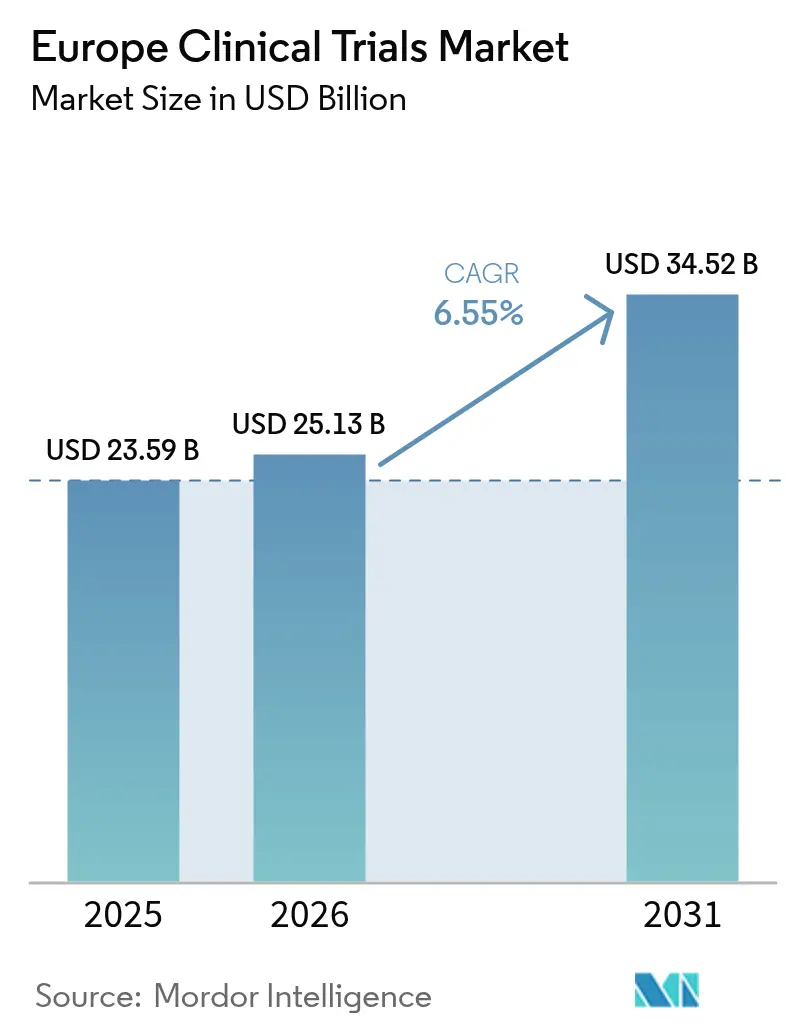

| Tamanho do mercado no ano base (2025) | 23.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

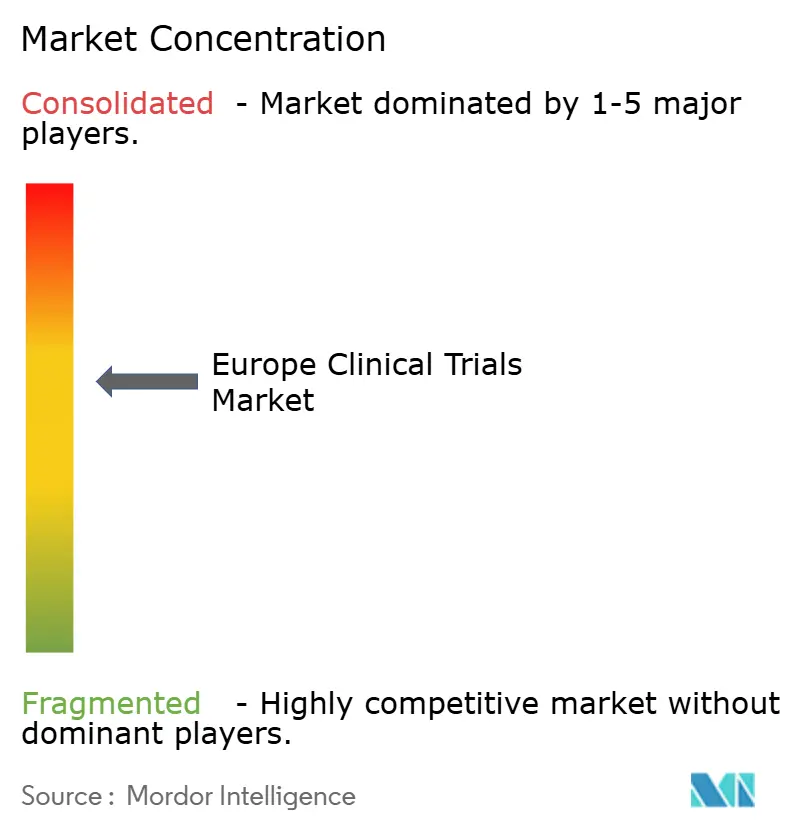

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Clínicos na Europa por Mordor Intelligence

O tamanho do mercado de ensaios clínicos na Europa em 2026 é estimado em USD 25,13 bilhões, crescendo a partir do valor de 2025 de USD 23,59 bilhões, com projeções para 2031 indicando USD 34,52 bilhões, crescendo a um CAGR de 6,55% no período 2026-2031. A expansão baseia-se no investimento sustentado em P&D farmacêutico, no início mais rápido dos estudos ao abrigo do Regulamento de Ensaios Clínicos e na ampla adoção de modelos descentralizados e híbridos que reduzem as barreiras de acesso dos pacientes. Os programas de oncologia mantêm o fluxo de capital para estudos em fase avançada, enquanto os pipelines de neurologia crescem à medida que a população europeia envelhece. Os modelos híbridos de terceirização, que combinam grandes organizações de pesquisa contratada (CROs) com fornecedores de nicho habilitados por tecnologia, ajudam os patrocinadores a reduzir custos e encurtar prazos. A pressão competitiva da Ásia-Pacífico permanece intensa, mas as reformas regulatórias da Europa e as redes profundas de investigadores sustentam um fluxo constante de estudos de alto valor necessários para manter a relevância global.

Principais Conclusões do Relatório

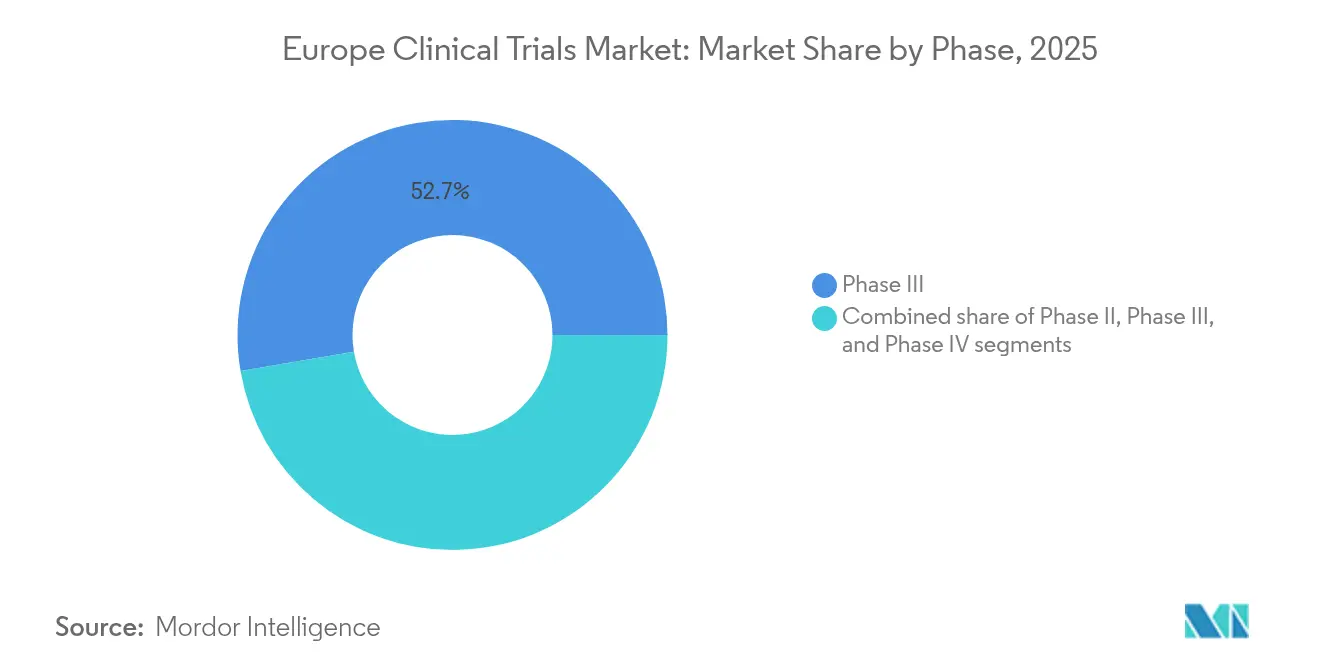

- Por fase, os ensaios de Fase III capturaram 52,68% da participação de receita em 2025; a Fase II é o segmento de crescimento mais rápido, avançando a um CAGR de 7,55% até 2031.

- Por desenho do estudo, os estudos intervencionais representaram 79,85% do tamanho do mercado de ensaios clínicos na Europa em 2025, enquanto os desenhos adaptativos estão projetados para crescer a um CAGR de 7,66%.

- Por tipo de serviço, o monitoramento de ensaios clínicos deteve 30,12% de participação do tamanho do mercado de ensaios clínicos na Europa em 2025, e os serviços de ensaios descentralizados estão acelerando a um CAGR de 13,45%.

- Por área terapêutica, a oncologia dominou com 35,92% de participação no mercado de ensaios clínicos na Europa em 2025; os programas de neurologia estão crescendo a um CAGR de 8,01%.

- Por tipo de patrocinador, as empresas farmacêuticas retiveram 59,02% de participação do tamanho do mercado de ensaios clínicos na Europa em 2025; os patrocinadores governamentais e sem fins lucrativos estão se expandindo a um CAGR de 7,62%.

- Por geografia, a Alemanha liderou com 18,21% de participação no mercado de ensaios clínicos na Europa em 2025, enquanto a Espanha está projetada para expandir a um CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ensaios Clínicos na Europa

Análise de Impacto dos Impulsionadores*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de P&D farmacêutico-biotecnológico | +1.2% | Alemanha, Reino Unido, França, Suíça | Médio prazo (2-4 anos) |

| Crescente prevalência de doenças crónicas e infecciosas | +0.9% | Em toda a UE, populações envelhecidas | Longo prazo (≥ 4 anos) |

| Crescentes incentivos para medicamentos órfãos e foco em doenças raras | +0.7% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| ACT-EU e CTIS acelerando o início dos ensaios | +1.1% | Todos os estados da UE/EEE | Curto prazo (≤ 2 anos) |

| Rápida adoção de modelos de ensaios descentralizados/híbridos | +1.3% | Norte da Europa liderando, Sul da Europa seguindo | Médio prazo (2-4 anos) |

| Recrutamento de pacientes eficiente em custo na Europa Central e Oriental | +0.6% | Polónia, República Checa, Hungria, Roménia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de P&D Farmacêutico-Biotecnológico na Europa

As principais multinacionais comprometeram mais de EUR 2 bilhões em novos investimentos em toda a França, com a Pfizer reservando sozinha EUR 500 milhões para expandir ensaios em fase avançada em hematologia e cânceres raros. A Lei de Pesquisa Médica da Alemanha, em vigor desde 2025, permite revisões científicas e éticas paralelas e autoriza negociações confidenciais de reembolso que atraem estudos complexos. Embora os gastos europeus em P&D ainda fiquem atrás das taxas de crescimento dos Estados Unidos e da China, os formuladores de políticas estão combinando créditos fiscais com subsídios de infraestrutura para manter as modalidades de próxima geração — terapias de mRNA, celulares e gênicas — no continente. A consolidação do setor está se acelerando à medida que biotecnológicas com restrições de caixa fazem parcerias com CROs que já possuem redes de investigadores pan-europeias. Como resultado, o mercado de ensaios clínicos na Europa está testemunhando programas de desenvolvimento mais integrados e baseados em plataformas, capazes de avançar da Fase I à Fase III dentro de estruturas integradas.

Crescente Prevalência de Doenças Crónicas e Infecciosas

Um continente envelhecido e as ameaças persistentes de pandemia impulsionam a demanda por novos medicamentos, com mais de 40 novos produtos previstos para lançamento na Alemanha em 2025, a maioria voltada para a doença de Alzheimer, oncologia e distúrbios genéticos. As candidaturas de oncologia constituem a maior parcela das submissões ao pipeline da Agência Europeia de Medicamentos (EMA), enquanto os estudos de vacinas e antivirais estão aproveitando os prazos de revisão comprimidos moldados durante a COVID-19. Os biomarcadores digitais e o monitoramento domiciliar permitem que os patrocinadores integrem dados do mundo real nos endpoints dos estudos, aumentando a eficiência do recrutamento entre grupos de pacientes com multimorbidade. Esses fatores coletivamente adicionam dinamismo ao mercado de ensaios clínicos na Europa, mesmo quando o recrutamento se torna mais complexo.

Crescentes Incentivos para Medicamentos Órfãos e Foco em Doenças Raras

As terapias génicas habilitadas por CRISPR para a doença falciforme e a hemofilia estão se aproximando da comercialização, impulsionadas pelo programa PRIME da EMA, que encurta os ciclos de aconselhamento científico para produtos com alta necessidade não atendida. No entanto, as reformas de avaliação de tecnologias de saúde que entram em vigor em 2025 exigem avaliações clínicas conjuntas para produtos de terapia avançada, adicionando pressão para a geração de evidências. Os patrocinadores estão optando por estudos de protocolo mestre e de plataforma para reunir coortes de pacientes escassos entre fronteiras, elevando o uso de métodos estatísticos adaptativos. Demonstrar valor no mundo real está se tornando essencial para que as terapias órfãs garantam reembolso sustentável em sistemas de financiamento público.

ACT-EU e CTIS Acelerando os Prazos de Início dos Ensaios

A aplicação integral do Regulamento de Ensaios Clínicos em 31 de janeiro de 2025 obriga os patrocinadores a utilizar o portal CTIS para todos os estudos, permitindo um único dossiê em todos os estados-membros e reduzindo a administração em até 50%[1]Editores da Nature, "Reforma Regulatória Acelera Ensaios na UE," nature.com. O Reino Unido, fora da UE, está respondendo com um esquema de notificação da MHRA 50% mais rápido, que mantém o país atrativo apesar da legislação divergente. Os pioneiros que investiram em sistemas de gestão de informações regulatórias agora desfrutam de aprovações mais rápidas em múltiplos países, capturando assim uma fatia maior do mercado de ensaios clínicos na Europa.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processos de aprovação rigorosos e em múltiplas camadas | -0.8% | Todos os estados da UE | Curto prazo (≤ 2 anos) |

| Queda da participação europeia no recrutamento global de pacientes | -0.9% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Níveis de reembolso mais baixos em partes do Sul da Europa / Europa Central e Oriental | -0.5% | Sul da Europa, Europa Central e Oriental | Médio prazo (2-4 anos) |

| Padrões fragmentados de dados de ensaios entre os centros de estudo da UE | -0.4% | Todos os Estados-Membros da UE, variando por área terapêutica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Processos de Aprovação Rigorosos e em Múltiplas Camadas

A diretriz de Boas Práticas Clínicas ICH E6(R3), em vigor desde julho de 2025, traz exigências mais rigorosas de integridade de dados e validação de sistemas computacionais que prolongam as listas de verificação dos patrocinadores eca.de. As nuances nacionais nas opiniões dos comitês de ética geram prazos imprevisíveis, especialmente para desenhos digitalmente habilitados ou adaptativos. Os novos deveres de relatório da Alemanha para os participantes do estudo aumentam a carga de monitoramento. Esses fatores coletivamente suprimem o crescimento de curto prazo, mesmo com o avanço dos esforços de harmonização.

Queda da Participação Europeia no Recrutamento Global de Pacientes

A Europa registrou 60.000 vagas de ensaios a menos em 2024 do que no ano anterior, enquanto os números mundiais aumentaram, sublinhando a deriva do recrutamento em direção aos contextos da Ásia-Pacífico, que prometem prazos mais rápidos e custos mais baixos[2]Federação Europeia de Indústrias e Associações Farmacêuticas, "Lacuna de Participação em Ensaios Clínicos," efpia.eu. As submissões duplas induzidas pelo Brexit e as regras divergentes de proteção de dados aumentam a complexidade para os patrocinadores que conduzem estudos transfronteiriços. Os protocolos de medicina de precisão, que requerem populações menores e definidas por biomarcadores, restringem ainda mais o grupo. A menos que a Europa adote estruturas mais flexíveis de consentimento e partilha de dados, a perda de pacientes continuará a corroer a sua posição global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase: A Dominância das Fases Avançadas Impulsiona a Maturidade do Mercado

Os estudos de Fase III representaram 52,68% do mercado de ensaios clínicos na Europa em 2025, confirmando o papel da região na geração de evidências confirmatórias. Os patrocinadores aproveitam as densas redes hospitalares da Europa e os investigadores experientes para conduzir programas pivotais de oncologia e imunologia que alimentam as submissões à EMA. Os desenhos adaptativos de Fase II, crescendo a um CAGR de 7,55%, permitem que as empresas eliminem ou redirecionem ativos mais cedo, uma proteção crítica contra os crescentes custos de desenvolvimento. As plataformas integradas II/III e as análises em tempo real estão a esbater as fronteiras tradicionais entre fases, encurtando os ciclos e reforçando o mercado de ensaios clínicos na Europa como um local preferido para programas integrados.

As terapias celulares e génicas de segunda geração beneficiam agora da orientação da EMA sobre terapias avançadas, que permite aprovações condicionais apoiadas por dados robustos de pós-comercialização. O tamanho do mercado de ensaios clínicos na Europa para trabalhos de Fase II está projetado para expandir materialmente à medida que os patrocinadores alinham a descoberta de biomarcadores com estudos de prova de conceito. Os programas de Fase IV pós-autorização também estão crescendo porque os pagadores exigem cada vez mais evidências do mundo real antes de aprovar o reembolso.

Por Desenho do Estudo: Os Ensaios Intervencionais Lideram a Transformação Digital

Os desenhos intervencionais representaram 79,85% do tamanho do mercado de ensaios clínicos na Europa em 2025, sublinhando a preferência contínua dos reguladores por evidências randomizadas. Os desenhos adaptativos estão crescendo a um CAGR de 7,66% graças à estatística bayesiana e à modelagem de dados intermediários que suportam paradas precoces por futilidade e reotimizações de dose. Os modelos pragmáticos e descentralizados são agora aceitáveis sob a orientação da EMA, ampliando a participação entre pacientes rurais e com mobilidade reduzida.

As coortes observacionais complementam o trabalho intervencionista ao recolher dados de segurança a longo prazo e de efetividade comparativa a partir de registros eletrônicos de saúde. Os protocolos mestre, incluindo ensaios guarda-chuva e de cesto, reduzem a duplicação administrativa quando os patrocinadores testam múltiplos medicamentos em subgrupos de biomarcadores. Em conjunto, estas metodologias mantêm o mercado de ensaios clínicos na Europa ágil face às crescentes pressões de custo.

Por Tipo de Serviço: O Monitoramento Evolui em Direção à Excelência Digital

Os serviços de monitoramento detiveram 30,12% de participação no mercado de ensaios clínicos na Europa em 2025, mas os monitores de campo estão a migrar das verificações no local para análises centrais e baseadas em risco que sinalizam anomalias em tempo real. A verificação remota de dados de origem reduz os custos de deslocamento e permite uma resolução mais precoce de consultas. Os serviços de ensaios descentralizados, crescendo a um CAGR de 13,45%, agrupam consentimento eletrónico, teleconsultas, entrega de medicamentos e flebotomia domiciliar, facilitando a participação de populações diversas.

As consultorias de desenho de protocolo e viabilidade dependem agora de modelagem preditiva para selecionar centros capazes de recrutar rapidamente pacientes com doenças raras. Os fornecedores de gestão de dados estão a incorporar aprendizado de máquina para automatizar a deteção de consultas e agilizar o bloqueio de bases de dados. Estes desenvolvimentos ampliam coletivamente o tamanho do mercado de ensaios clínicos na Europa no setor de serviços, ao mesmo tempo que reformulam as hierarquias de fornecedores.

Por Área Terapêutica: A Liderança da Oncologia Enfrenta a Aceleração Neurológica

A oncologia representou 35,92% da participação no mercado de ensaios clínicos na Europa em 2025. As imunoterapias e os conjugados anticorpo-fármaco dominam o pipeline, beneficiando dos procedimentos de avaliação acelerada da EMA. Os estudos de neurologia, crescendo a um CAGR de 8,01%, visam o Alzheimer, o Parkinson e a ELA com abordagens de edição génica e anti-tau. Os distúrbios cardiovasculares e metabólicos continuam a integrar biossensores digitais que fornecem dados de endpoint mais ricos com menor carga.

A atenção às doenças infecciosas permanece elevada à medida que os governos financiam plataformas de vacinas de próxima geração para reforçar a preparação para pandemias. Os ensaios metabólicos exploram o monitoramento de glicose em circuito fechado e o coaching digital, características que atraem os reguladores que procuram evidências de resultados holísticos. Coletivamente, estas dinâmicas mantêm o mercado de ensaios clínicos na Europa diversificado entre áreas de doença.

Por Tipo de Patrocinador: As Parcerias Público-Privadas Aceleram a Inovação

As empresas farmacêuticas detiveram 59,02% dos gastos de mercado em 2025, mantendo o controlo dos grandes programas pivotais que exigem coordenação global. No entanto, os pipelines eficientes em termos de custos dependem de alianças com CROs, colaborações académicas e startups de inteligência artificial para desalavancagem precoce de ativos. Os organismos governamentais e sem fins lucrativos, crescendo a um CAGR de 7,62%, canalizam subsídios para doenças negligenciadas e projetos de preparação, trazendo novos fluxos de financiamento para o setor de ensaios clínicos na Europa.

Os centros médicos académicos continuam a ser cruciais para os ensaios de oncologia e doenças raras em humanos pela primeira vez, frequentemente em parceria com biotecnológicas que carecem de infraestrutura interna. Os patrocinadores de dispositivos médicos expandem os candidatos de neuromodulação e terapêutica digital, apoiando-se na experiência regulatória de classe III da Europa. A combinação resultante de atores enriquece o mercado de ensaios clínicos na Europa com competências e capital complementares.

Análise Geográfica

A Alemanha, com uma participação de 18,21% em 2025, continua a ancorar o mercado de ensaios clínicos na Europa através de elevados gastos em P&D, mais de 16.000 estudos registados e novas regras recentemente promulgadas que permitem negociações confidenciais de preços durante o planeamento dos ensaios. Os seus deveres obrigatórios de relatório de participantes após janeiro de 2025 aumentarão as necessidades de documentação, mas a Lei de Pesquisa Médica promete aprovações mais rápidas, provavelmente sustentando fluxos de estudos de dois dígitos.

O Reino Unido preserva um ecossistema de investigação de topo ao reduzir os tempos de revisão da MHRA e ao oferecer pilotos de licenciamento adaptativo que compensam a divergência regulatória pós-Brexit. Os mecanismos rápidos de aconselhamento científico atraem agora patrocinadores de oncologia e terapias avançadas que de outra forma poderiam olhar para os Países Baixos ou a Bélgica. A França garantiu mais de EUR 2 bilhões em compromissos de capital em 2024 de grupos farmacêuticos líderes, fortalecendo os centros de translação em fase inicial em Paris e Lyon. A Espanha é a que mais rapidamente sobe, com previsão de um CAGR de 6,78% até 2031, impulsionada pelo recrutamento eficiente em termos de custos, pela coordenação simplificada dos comitês de ética e por fortes redes de defesa dos pacientes. A Polónia, a República Checa e a Hungria atraem voluntários sem tratamento prévio e proporcionam poupanças de custos de 15%-20% em comparação com a Europa Ocidental, embora a qualidade variável dos centros ainda detenha alguns patrocinadores de oncologia. A Itália aproveita os clusters académico-industriais em Milão e Roma para garantir projetos de nicho em oncologia e imunologia, enquanto os países escandinavos combinam a penetração da saúde digital com ligações a registos que os tornam bancos de teste ideais para modelos descentralizados.

Panorama regulatório

O Regulamento de Ensaios Clínicos da UE (UE) nº 536/2014 é o quadro jurídico único para ensaios clínicos intervencionistas em toda a UE/EEE, com a transição completa concluída em 30 de janeiro de 2025 e uso obrigatório do Clinical Trials Information System (CTIS) para submissões e supervisão. À medida que o CTIS avança no âmbito do programa Accelerating Clinical Trials in the EU (ACT-EU), a atividade operacional é visível na plataforma, com o CTIS registrando uma média de 208 novas submissões de solicitação de ensaios clínicos por mês no 1º trimestre de 2026.

Em 2026, o ambiente regulatório e de plataformas continuou a se intensificar em torno de controles de dados e de ciclo de vida. A EMA introduziu mudanças no CTIS no início de 2026, incluindo uma atualização de fevereiro de 2026 que adicionou um campo obrigatório para modificações substanciais quando as extensões de ensaios excedem dois anos (capturando datas de início ou reinício do recrutamento), o que fortalece a auditabilidade de estudos de longa duração. Separadamente, o Regulamento (UE) 2026/771, em vigor desde 7 de abril de 2026, estabeleceu a governança para o Espaço Europeu de Dados de Saúde (EHDS) por meio do Conselho do EHDS e dos Órgãos Nacionais de Acesso a Dados de Saúde, criando um caminho a nível da UE para o uso secundário de dados de saúde em pesquisa, sob condições definidas de acesso e interoperabilidade.

Cenário Competitivo

Os fornecedores de pesquisa clínica da Europa estão moderadamente consolidados, com CROs de serviço completo a adquirir empresas de nicho digital e de biomarcadores. A aquisição de USD 3,1 bilhões da Olink pela Thermo Fisher Scientific adiciona proteómica de alto rendimento ao seu conjunto de desenvolvimento, permitindo que os patrocinadores correlacionem assinaturas proteicas com a resposta ao tratamento. As CDMOs italianas Doppel Farmaceutici e Mipharm fundiram-se na Domixtar, criando uma entidade de EUR 180 milhões capaz de absorver projetos de ponta a ponta[3]Trilantic Europe, "Domixtar CDMO Formada em Itália," trilanticeurope.com.

A engenhosidade tecnológica é agora um diferenciador fundamental. Os fornecedores nativos de IA modelam as trajetórias dos pacientes para otimizar a elegibilidade, enquanto as plataformas de fonte eletrónica automatizam a captura de dados e reduzem as faturas de monitoramento. O acordo totalmente em ações entre a BioNTech e a CureVac, no valor de USD 1,25 bilhão, elimina o excesso de patentes e reúne o conhecimento de mRNA para vacinas oncológicas. As alianças estratégicas entre CROs e empresas farmacêuticas, como o acordo de dermatologia da LEO Pharma com a ICON, destacam uma tendência para a especialização por área terapêutica que promete um envolvimento mais profundo dos investigadores e um recrutamento mais rápido.

Existem espaços em branco em doenças raras, ensaios pediátricos e terapêutica digital. Os novos participantes exibem modelos operacionais com prioridade remota, subcotando os incumbentes ao combinar telessaúde, enfermagem domiciliar e logística direta ao paciente. As CROs incumbentes reagem criando unidades de ensaios virtuais ou fazendo parcerias com fornecedores de eClinical. A intensidade competitiva mantém os preços dos serviços competitivos mesmo com a expansão do mercado de ensaios clínicos na Europa.

Líderes do Setor de Ensaios Clínicos na Europa

IQVIA

Parexel International (MA) Corporation

ICON plc

Thermo Fisher Scientific Inc.

Laboratory Corporation of America Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A execução de ensaios entre países está emergindo como uma oportunidade prática viabilizada pelo fluxo de trabalho totalmente obrigatório do CTR e CTIS, que reduz a fragmentação anterior da era da Diretiva para estudos em múltiplos Estados-membros. A adoção da plataforma é mensurável, com o CTIS processando uma média de 208 novas submissões de CTA por mês no 1º trimestre de 2026, apoiando patrocinadores que executam estratégias harmonizadas de ativação por país e fornecedores que industrializam operações regulatórias em toda a UE e serviços de início de estudos.

Uma segunda trilha de oportunidades está se formando na intersecção entre modalidades avançadas, padrões de evidência e acesso a dados. Programas de terapia genética e outros programas avançados estão adicionando etapas de geração de evidências focadas na Europa, ilustradas pelo anúncio da Roche em abril de 2026 de intenção de iniciar um novo estudo global pivotal de Fase III para Elevidys, a fim de gerar dados adicionais controlados por placebo para uma nova submissão à EMA. Paralelamente, a governança do EHDS, que entra em vigor em abril de 2026, abre espaço para ofertas conformes de acesso a dados, vinculação e análises (por meio dos Órgãos Nacionais de Acesso a Dados de Saúde), particularmente para oncologia (uma categoria terapêutica líder no CTIS) e para ensaios de doenças raras e neurologia, que dependem de identificação distribuída de pacientes entre fronteiras.

Desenvolvimentos recentes do setor

- Junho de 2026: a IQVIA publicou uma análise das mudanças propostas pela Lei de Biotecnologia da União Europeia, destacando reformas que visam simplificar a autorização de ensaios clínicos sob o Regulamento de Ensaios Clínicos. O trabalho sinaliza para onde os grandes prestadores de serviços estão direcionando investimentos regulatórios e operacionais, à medida que os patrocinadores priorizam caminhos mais rápidos e pan-europeus de início de estudos.

- Junho de 2025: a BioNTech concluiu a aquisição totalmente em ações da CureVac por 1,25 bilhão de dólares, incorporando a plataforma de mRNA da CureVac e seu pipeline inicial em oncologia. O acordo expande os programas de desenvolvimento baseados na Europa e aumenta a capacidade de execução clínica em estágio avançado em oncologia e vacinas de próxima geração.

- Julho de 2024: a Thermo Fisher Scientific concluiu a aquisição da Olink Holding por 3,1 bilhões de dólares, incorporando a proteômica de ensaio de extensão por proximidade ao seu portfólio. A capacidade expandida de biomarcadores e proteômica apoia desenhos de ensaios mais orientados por biomarcadores na Europa e aumenta as ofertas combinadas, abrangendo desde trabalhos translacionais até serviços de desenvolvimento clínico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado europeu de ensaios clínicos é definido como o gasto total faturado pelos patrocinadores para planejar, executar e encerrar estudos clínicos em humanos para medicamentos e dispositivos médicos realizados na Europa, contabilizado uma única vez pelo valor do contrato nas principais atividades do ensaio.

Exclusões de escopo: excluímos trabalhos pré-clínicos em animais e registros independentes de evidências do mundo real pós-comercialização que não fazem parte de um programa de ensaio clínico.

Visão geral da segmentação

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Desenho do Estudo

- Estudos Intervencionais/de Tratamento

- Estudos Observacionais

- Estudos de Acesso Expandido

- Por Tipo de Serviço

- Desenho de Protocolo e Viabilidade

- Identificação e Início de Centros

- Submissão e Aprovação Regulatória

- Monitoramento de Ensaios Clínicos

- Gestão de Dados e Bioestatística

- Redação Médica

- Outros Tipos de Serviço

- Por Área Terapêutica

- Oncologia

- Cardiovascular

- Neurologia

- Doenças Infecciosas

- Distúrbios Metabólicos (Diabetes, Obesidade)

- Imunologia/Autoimune

- Outras Áreas Terapêuticas

- Por Tipo de Patrocinador

- Empresas Farmacêuticas e Biofarmacêuticas

- Empresas de Dispositivos Médicos

- Institutos Académicos e de Pesquisa

- Organizações Governamentais e Sem Fins Lucrativos

- Geografia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa alinhando a geografia da Europa e o que conta como despesa de ensaio clínico, antes de qualquer modelagem numérica. Baseamo-nos em pontos de referência públicos e oficiais, como o Clinical Trials Information System (CTIS) da UE, a Agência Europeia de Medicamentos (EMA), os relatórios de segurança do EudraVigilance, estatísticas de saúde e P&D da OCDE e conjuntos de dados do Eurostat, para entender os sinais de atividade de ensaios e os padrões de pesquisa em saúde.

A seguir, revisamos materiais de apoio, como relatórios anuais, apresentações para investidores, páginas de associações e coberturas de imprensa de reputação para entender a intensidade de terceirização, o mix de serviços e a direção de preços. Quando necessário para verificar a exposição das empresas e sinais de cronograma, também usamos assinaturas pagas para dados financeiros e inteligência empresarial, além de bases de dados de patentes para entender a direção do pipeline. As fontes mencionadas acima são ilustrativas e não exaustivas, e muitas outras referências também foram usadas para coletar dados, validar suposições e esclarecer questões abertas.

Entrevistas e pesquisas primárias

As entradas primárias vêm de entrevistas e pesquisas com patrocinadores de ensaios, equipes de entrega do lado das CROs, fornecedores de operações clínicas e especialistas de nível local em países-chave da Europa. Essas discussões ajudam a confirmar o que realmente é faturado nos orçamentos de ensaios, incluindo configuração de locais, recrutamento de pacientes, monitoramento, serviços de dados e encerramento, e depois reconciliam divergências entre os sinais públicos de atividade e as suposições documentais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 21% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando lógica top-down e bottom-up, na qual os sinais de atividade e gasto de ensaios na Europa são reconstruídos em um pool de demanda e, depois, traduzidos em categorias de custo faturadas pelos patrocinadores. Após a construção do valor total, verificações seletivas bottom-up são usadas para manter os resultados realistas, por exemplo, aplicando preços amostrados de serviços aos volumes esperados de visitas de monitoramento, trabalho de recrutamento de pacientes e cargas de gerenciamento de dados.

As entradas usadas no modelo incluem o número e o mix de estudos intervencionistas, a proporção de ensaios terceirizados, a divisão típica do orçamento entre tarefas de início e de condução, a progressão de custos por fase e o impacto do cronograma na velocidade de inscrição. Quando um país ou fase tem detalhes públicos limitados, preenchemos lacunas usando intervalos validados em entrevistas e aplicamos pontos médios conservadores até que um sinal independente sustente um estreitamento da entrada. Para previsões, a análise de cenários é aplicada em torno do momentum do pipeline, dos cronogramas regulatórios e da inflação de custos, e o caminho selecionado é então alinhado com o que os respondentes primários esperam para contratações e inícios de estudos no curto prazo.

Validação de dados e ciclo de atualização

Os resultados do modelo são comparados com sinais independentes, como volumes de início de estudos, direção do orçamento dos patrocinadores e intensidade observada de terceirização, e qualquer grande variação é reverificada no nível de país e fase. Antes da aprovação final, as anomalias são revisadas em várias etapas, incluindo verificações por pares quanto à lógica, consistência de unidades e tratamento de moeda, seguidas por uma revisão final do analista.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando eventos materiais alteram orçamentos ou padrões de atividade de ensaios, como grandes mudanças regulatórias ou movimentos acentuados de preços. Antes da entrega, é realizada uma revisão atualizada para que os clientes recebam a visão mais recente, em vez de um retrato mais antigo.

Tamanho do mercado europeu de ensaios clínicos da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para ensaios clínicos na Europa podem diferir mesmo quando parecem cobrir o mesmo tema, porque o limite de gasto e o ano declarado frequentemente não estão alinhados. As diferenças também aparecem quando as fontes tratam apenas a receita de serviços terceirizados como o mercado, ou quando misturam estudos de medicamentos e dispositivos de forma diferente no total.

As contagens de atividade de ensaios do CTIS e as verificações de contratação dos patrocinadores em serviços de Fase I a Fase IV são a evidência que mantém o total da Mordor Intelligence vinculado à entrega de ensaios faturada pelos patrocinadores na UE-27, no Reino Unido, na EFTA e nos países candidatos, com desenho de protocolo, configuração de locais, recrutamento, monitoramento, serviços de dados e encerramento contabilizados uma única vez pelo valor do contrato.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 25,13 bilhões de dólares (2026) | |

| Consultoria Global A | 22,01 bilhões de dólares (2024) | Utiliza um ano-base anterior e pode aplicar um caminho diferente de inflação e precificação entre os anos, o que altera o valor declarado mesmo que a direção de longo prazo seja semelhante. |

| Editora do Setor B | 15,84 bilhões de dólares (2024) | Frequentemente reflete um escopo de gasto mais restrito e um orçamento médio assumido por estudo mais baixo, o que pode subestimar atividades faturadas pelos patrocinadores, como monitoramento, serviços de dados e encerramento, quando modeladas com médias conservadoras. |

A dispersão entre as fontes vem principalmente de duas diferenças práticas: o ano usado para o número principal e as categorias de custo tratadas como parte de um orçamento de ensaio clínico. Ao manter a geografia explícita e verificar as principais entradas de custo em relação a sinais de atividade e contratação, o valor final do mercado permanece rastreável a fatores claros e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ensaios clínicos na Europa em 2026?

O mercado situa-se em USD 25,13 bilhões em 2026 e está no caminho certo para atingir USD 34,52 bilhões até 2031.

Qual país detém a maior participação na atividade de ensaios clínicos na Europa?

A Alemanha lidera com uma participação de 18,21% em 2025, apoiada por uma infraestrutura sólida e nova legislação que simplifica as aprovações.

O que está a impulsionar a mudança para ensaios descentralizados e híbridos?

As lições da era pandémica, a orientação da EMA sobre elementos remotos e a tecnologia que permite teleconsultas e colheita de amostras em casa estão a alimentar um CAGR de 13,45% para os serviços descentralizados.

Por que razão os estudos de Fase II estão a crescer mais rapidamente do que as outras fases?

Os desenhos adaptativos e o recrutamento baseado em biomarcadores permitem que os patrocinadores validem a prova de conceito de forma mais eficiente, impulsionando a atividade de Fase II a um CAGR de 7,55%.

Qual área terapêutica atrai mais ensaios na Europa?

A oncologia mantém a posição de topo com 35,92% de participação de mercado, graças aos pipelines de imunoterapia e medicina de precisão.

Como é que o Regulamento de Ensaios Clínicos irá impactar o início dos estudos?

O uso obrigatório do CTIS a partir de janeiro de 2025 permite uma única submissão para ensaios em múltiplos países, reduzindo a carga administrativa em até 50%.

Página atualizada pela última vez em: