Tamanho e Participação do Mercado de Alergia ao Amendoim

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

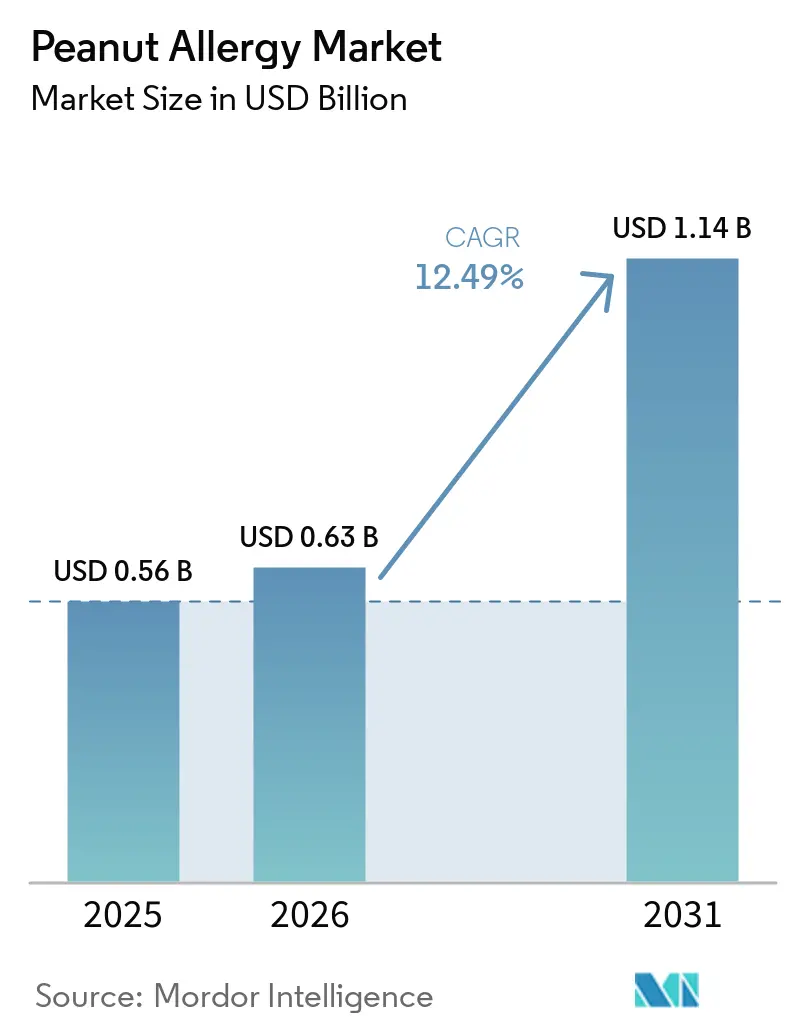

| Tamanho do Mercado (2026) | 0.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Alergia ao Amendoim por Mordor Intelligence

O tamanho do Mercado de Alergia ao Amendoim deve aumentar de USD 0,56 bilhão em 2025 para USD 0,63 bilhão em 2026 e atingir USD 1,14 bilhão até 2031, crescendo a um CAGR de 12,49% no período de 2026 a 2031.

O momentum reflete uma mudança da evitação estrita e do resgate episódico para abordagens preventivas que reduzem o risco de reação e elevam os limiares, liderada por opções de biológicos e imunoterapia que ampliam a elegibilidade além das famílias dispostas a aceitar reações frequentes. A aprovação de omalizumabe em fevereiro de 2024 para alergia alimentar mediada por IgE criou a primeira camada farmacológica de proteção contra exposições acidentais a múltiplos alérgenos, o que reposiciona os objetivos do tratamento para muitos pacientes e clínicos. Novas modalidades não orais estão avançando com vantagens de tolerabilidade pediátrica, oferecendo às famílias opções que se alinham melhor às rotinas diárias e às preferências de segurança. Enquanto isso, o tratamento de resgate está inovando em direção à administração sem agulha, que incentiva a administração oportuna e aborda a hesitação com dispositivos, especialmente entre cuidadores. As regras de reembolso, as obrigações do REMS e a capacidade dos centros permanecem como fatores limitantes, moldando a rapidez com que o mercado de alergia ao amendoim converte a demanda latente em volume tratado.

Principais Conclusões do Relatório

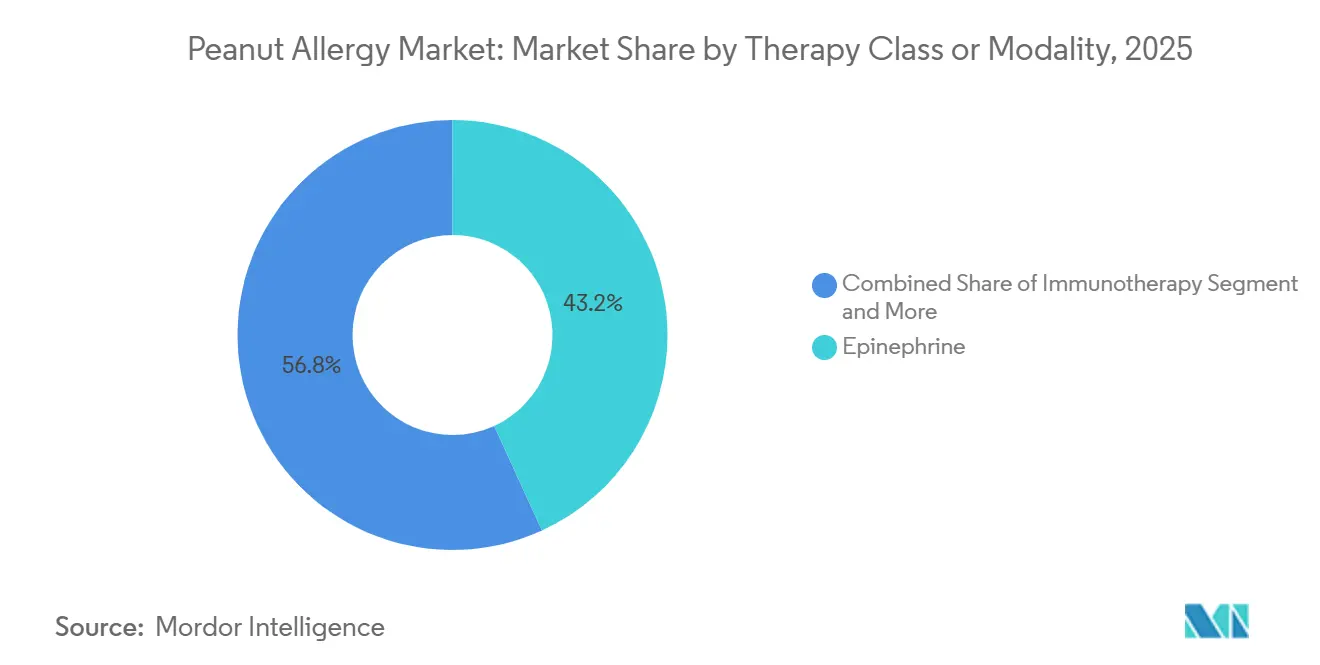

- Por classe terapêutica/modalidade, a epinefrina liderou com 43,16% de participação em 2025. A imunoterapia está projetada para crescer mais rapidamente a um CAGR de 15,63% até 2031 no mercado de alergia ao amendoim.

- Por via de administração, as formulações orais detinham 56,18% de participação em 2025. Os injetáveis estão projetados para registrar o maior crescimento a um CAGR de 14,37% até 2031.

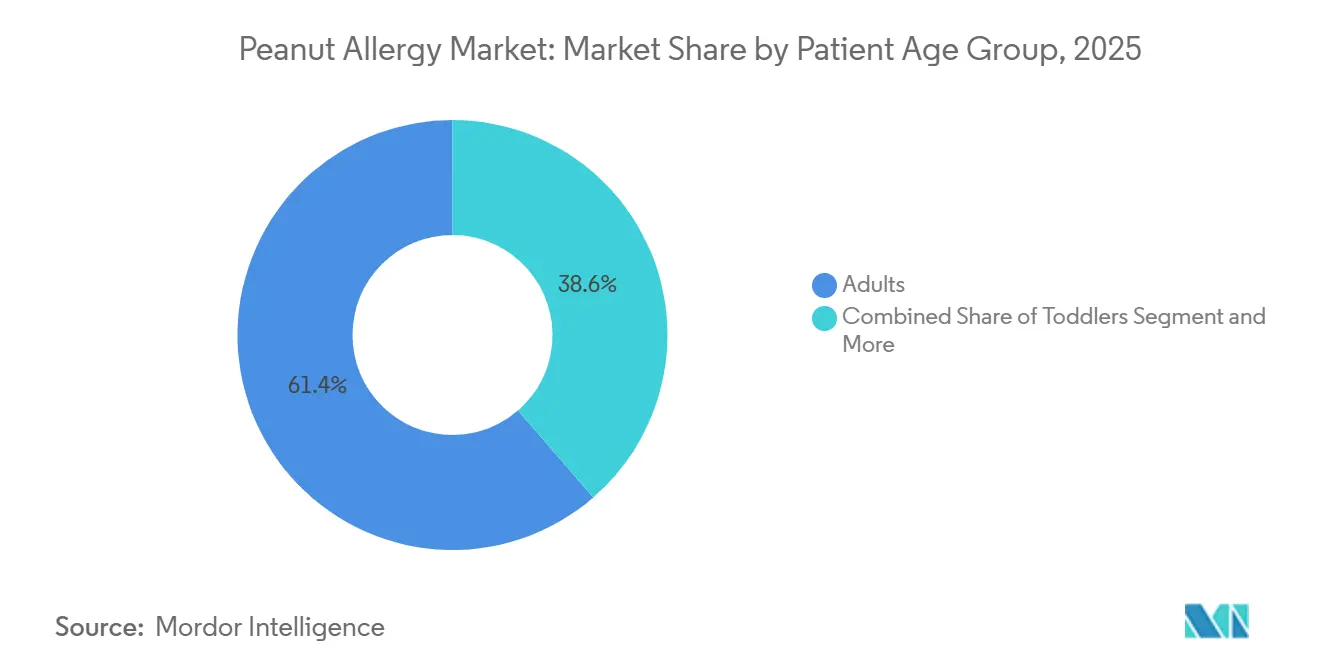

- Por faixa etária do paciente, os adultos representaram 61,37% de participação em 2025. Crianças e adolescentes estão projetados para apresentar a expansão mais rápida a um CAGR de 14,13% até 2031 no mercado de alergia ao amendoim.

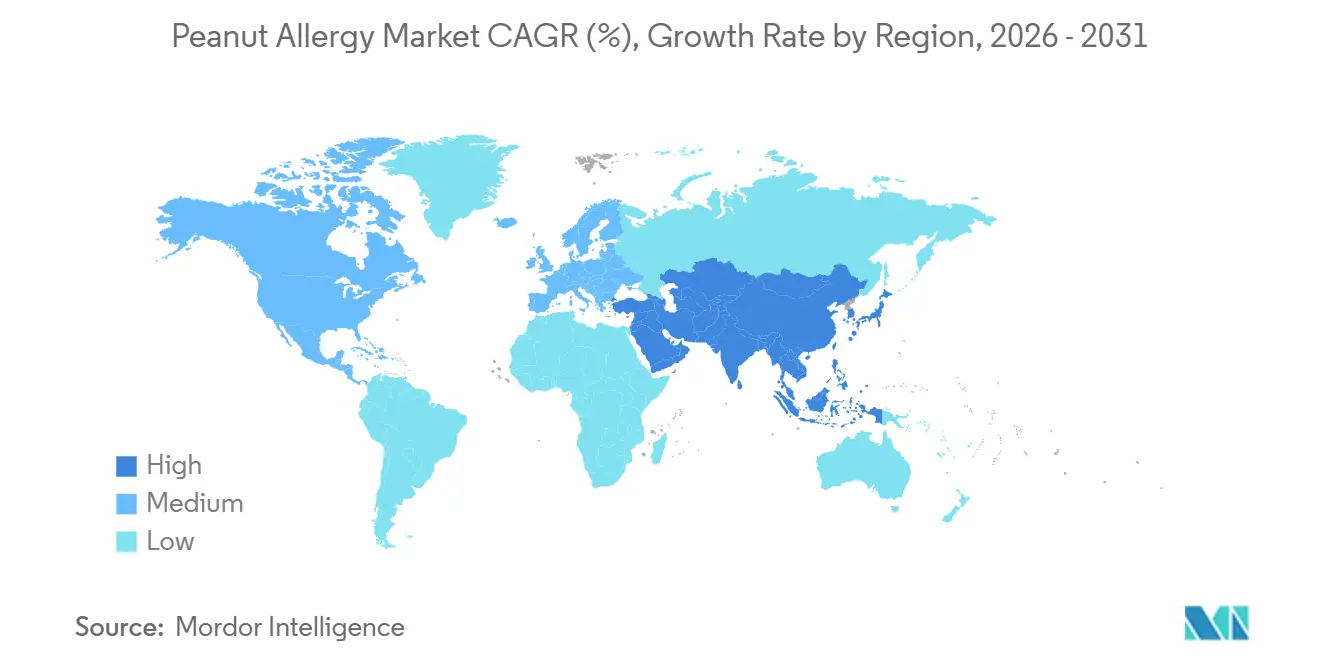

- Por região, a América do Norte capturou 36,53% de participação em 2025. A Ásia-Pacífico está projetada para expandir a um CAGR de 16,57% até 2031 no mercado de alergia ao amendoim.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Alergia ao Amendoim

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovação de Biológico Anti-IgE Amplia a População Tratada Elegível | +2.8% | Global, com ganhos iniciais na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão para Crianças Pequenas nas Indicações de OIT Acelera o Início e a Adoção Mais Precoces | +2.1% | América do Norte, mercados centrais da UE; atraso regulatório na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modalidades Não Orais (EPIT, SLIT) Avançam em Direção à Aprovação com Tolerabilidade Favorável | +1.6% | Global; tração da EPIT mais forte em mercados da UE com foco pediátrico | Médio prazo (2 a 4 anos) |

| Vias de Administração em Casa/Autoinjeção Reduzem o Ônus de Visitas e Melhoram a Persistência | +1.3% | Centros urbanos da Ásia-Pacífico, regiões dos EUA habilitadas para telessaúde | Longo prazo (≥ 4 anos) |

| Regimes Adjuvantes de Biológico + OIT Melhoram a Tolerabilidade da OIT e as Taxas de Aprovação | +0.9% | Centros médicos acadêmicos na América do Norte, centros selecionados da UE | Longo prazo (≥ 4 anos) |

| Infraestrutura com Múltiplos Stakeholders (centros certificados pelo REMS) Agiliza a Implementação | +0.7% | Nacional, concentrado em redes de alergia metropolitanas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovação de Biológico Anti-IgE Amplia a População Tratada Elegível

A aprovação do omalizumabe para alergia alimentar mediada por IgE em fevereiro de 2024 deslocou o cuidado da dessensibilização a alérgeno único para a proteção contra exposições acidentais a múltiplos alimentos, o que se alinha ao gerenciamento diário de riscos para famílias que lidam com várias co-alergias. Os dados fundamentais do OUTMATCH mostraram que 68% dos participantes tratados toleraram pelo menos 600 mg de proteína de amendoim sem sintomas moderados a graves, em comparação com 5% no grupo placebo, demonstrando simultaneamente ganhos para leite, ovo e castanha de caju em limiares relevantes para exposições do mundo real, o que reformulou as discussões sobre proteção abrangente versus dessensibilização a alérgeno único.[1]Administração de Alimentos e Medicamentos dos EUA, "FDA Aprova Primeiro Medicamento para Ajudar a Reduzir Reações Alérgicas a Múltiplos Alimentos Após Exposição Acidental," Os resultados do Estágio 2 divulgados em março de 2025 não relataram eventos adversos graves em pacientes recebendo monoterapia com omalizumabe, em comparação com taxas mais elevadas de eventos na imunoterapia oral, e menor uso de epinefrina entre os pacientes tratados com omalizumabe, o que reforçou o apelo de uma estratégia que prioriza a segurança para famílias cautelosas quanto a reações frequentes durante a escalada de dose.[2]Genentech, "Estudo de Fase III Mostra que o Xolair Pode Ser Mais Eficaz com Menos Efeitos Colaterais do que a Imunoterapia Oral para o Tratamento de Alergias Alimentares,"

A capacidade de proteger contra múltiplos alérgenos em intervalos de dosagem a cada 2 a 4 semanas pode atrair pacientes que anteriormente evitavam a terapia devido às exigências de dosagem diária e às interrupções no estilo de vida, ampliando a elegibilidade prática. O perfil clínico estabelece uma nova linha de base para a tomada de decisão compartilhada, permitindo que as famílias busquem proteção significativa sem enfrentar o risco diário de reações inerente aos protocolos orais. À medida que mais centros integram biológicos às vias de tratamento, espera-se que o mercado de alergia ao amendoim capture pacientes que valorizam a segurança em estado estacionário em detrimento da dessensibilização máxima.

Expansão para Crianças Pequenas nas Indicações de OIT Acelera o Início e a Adoção Mais Precoces

A extensão da indicação do Palforzia para as idades de 1 a 3 anos em julho de 2024 aproveitou a plasticidade imunológica em crianças muito pequenas, o que apoia limiares de tolerância mais elevados e melhores sinais de segurança durante a escalada supervisionada em crianças pequenas elegíveis.[3]Stallergenes Greer, "FDA Aprova Extensão da Indicação Pediátrica nos EUA para a Imunoterapia Oral Palforzia para o Tratamento de Alergia ao Amendoim," O ensaio POSEIDON relatou que 61,2% das crianças pequenas tratadas toleraram 2.000 mg de proteína de amendoim no desafio de saída em comparação com 2,1% no grupo placebo, e observou sinais imunológicos consistentes com o amortecimento das trajetórias de sensibilização quando iniciado precocemente, o que apoia uma abordagem de cuidado antecipada para famílias recém-diagnosticadas. Os fluxos de acesso permaneceram complexos sob o REMS, uma vez que cada etapa de escalada exigia dosagem supervisionada em centros certificados com observação, o que criou fricção de agendamento em regiões com número limitado de alergistas pediátricos e longas filas de espera para consultas.[4]PALFORZIA HCP, "Ensaio POSEIDON | Dados do Ensaio Clínico de Alergia ao Amendoim para Profissionais de Saúde,"

A acessibilidade variou por estado, e múltiplas regiões careciam de programas de treinamento de especialização para repor o pipeline, o que restringiu a expansão durante a janela inicial da indicação. A decisão de descontinuação em janeiro de 2026, com disponibilidade final até 31 de julho de 2026, perturbou a continuidade para os pacientes existentes e pausou novos inícios, o que deslocou o foco para modalidades não orais que podem operar fora do REMS enquanto mantêm as vantagens de tolerabilidade pediátrica. Essa sequência preserva a justificativa clínica para a intervenção precoce enquanto redireciona o impulso operacional para modalidades que se encaixam na capacidade das práticas clínicas.

Modalidades Não Orais (EPIT, SLIT) Avançam em Direção à Aprovação com Tolerabilidade Favorável

A imunoterapia epicutânea avançou com o ensaio de Fase 3 VITESSE mostrando uma taxa de respondedores estatisticamente significativa de 46,6% em crianças de 4 a 7 anos em comparação com 14,8% no placebo, e um perfil de segurança centrado em reações cutâneas locais leves a moderadas com anafilaxia relacionada ao tratamento muito baixa, o que é uma alternativa atraente para famílias preocupadas com reações sistêmicas durante o aumento de dose. As interações regulatórias avançaram nos Estados Unidos e na Europa, com planos para um Pedido de Licença Biológica em 2026 que poderia acelerar o acesso em mercados com foco pediátrico que priorizam a tolerabilidade e a conveniência do cuidador na vida diária. A diferenciação clínica repousa na usabilidade do dia a dia tanto quanto na velocidade de dessensibilização, o que posiciona os adesivos como uma ponte entre segurança e ganhos significativos de limiar. À medida que os clínicos harmonizam a tomada de decisão compartilhada em torno de segurança, ônus do estilo de vida e metas de limiar, a EPIT pode conquistar um papel duradouro ao lado de biológicos e vias orais. À medida que essa categoria amadurece, o mercado de alergia ao amendoim provavelmente se segmentará pelas preferências das famílias em vez de por uma única hierarquia de eficácia, o que sustenta o crescimento de múltiplas modalidades.

Vias de Administração em Casa/Autoinjeção Reduzem o Ônus de Visitas e Melhoram a Persistência

O tratamento de resgate passou por transição com a aprovação pela FDA do neffy para pacientes com pelo menos 30 kg em 2024 e posteriormente para pacientes pediátricos pesando de 15 a menos de 30 kg em 2025, o que eliminou as agulhas e simplificou a prontidão do cuidador durante emergências. A comparabilidade farmacocinética com os autoinjetores, combinada com os atributos de prazo de validade e estabilidade de temperatura divulgados nos materiais da empresa, pode ajudar escolas e famílias a manter a prontidão sem a ansiedade associada ao uso de agulhas, o que apoia um tempo mais rápido até a dose durante eventos de alto estresse. À medida que a dosagem domiciliar e as vias autodirecionadas ganham força, a adesão e a persistência devem melhorar nas populações afetadas por barreiras de acesso a clínicas ou hesitação com dispositivos. Aliado à integração de telemedicina nas práticas de alergia, a prontidão de resgate simplificada pode complementar os regimes preventivos ao estabilizar o comportamento de resposta a emergências. Com o tempo, esses avanços em administração domiciliar e autoinjeção podem reduzir o ônus de visitas, o que indiretamente impulsiona o início e o seguimento de opções preventivas complementares no mercado de alergia ao amendoim.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alertas em Caixa Preta, Risco de Anafilaxia e Preocupações com EoE Restringem a Adoção da OIT | -1.8% | Global; maior escrutínio regulatório na UE, prescrição avessa ao risco no Japão | Curto prazo (≤ 2 anos) |

| Variabilidade de Cobertura e Exclusões de Listas Dificultam o Acesso e a Continuidade | -1.4% | Fragmentação comercial/Medicaid nos EUA, restrições de recursos do NHS na Inglaterra | Médio prazo (2 a 4 anos) |

| Gargalos de Força de Trabalho em Alergia/Imunologia e Capacidade de Centros Certificados | -0.9% | EUA rural/desassistido, nações devolvidas do Reino Unido, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Retiradas Regionais de Produtos/Transições de Fornecimento Perturbam a Disponibilidade | -0.6% | Europa (descontinuação do Palforzia), indisponibilidade seletiva de adrenalina autoinjetável na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alertas em Caixa Preta, Risco de Anafilaxia e Preocupações com EoE Restringem a Adoção da OIT

A imunoterapia oral eleva os limiares por meio de exposição repetida, o que também aumenta o risco de reações relacionadas ao tratamento durante a escalada e a manutenção, e essa troca requer aconselhamento extenso e monitoramento cuidadoso. A experiência clínica e as orientações das sociedades enfatizam a possibilidade de esofagite eosinofílica e a necessidade de interromper a terapia se os sintomas surgirem, o que adiciona etapas procedimentais e envolvimento de especialistas que muitas práticas comunitárias consideram difíceis de sustentar em escala. As restrições de estilo de vida associadas à dosagem, incluindo modificações de atividade após a administração e adesão estrita aos protocolos durante doenças, reduzem a flexibilidade do dia a dia para as famílias. As práticas também enfrentam sobrecarga de documentação e responsabilidade medicolegal sempre que ocorrem reações graves, o que leva centros menores a limitar as ofertas ou encaminhar para centros acadêmicos que mantêm infraestrutura robusta de escalada. O framework REMS em torno de produtos orais padronizados de amendoim visava reduzir o risco, mas também introduziu etapas de certificação de centros, monitoramento e gerenciamento de estoque que aumentaram a fricção operacional. Com o tempo, esse conjunto de considerações clínicas e operacionais direcionou algumas famílias e clínicos para modalidades com menor risco de reação sistêmica, o que influencia o fluxo de pacientes no mercado de alergia ao amendoim.

Variabilidade de Cobertura e Exclusões de Listas Dificultam o Acesso e a Continuidade

Verificações de elegibilidade, requisitos de autorização prévia e documentação específica do pagador prolongaram o tempo até a terapia, o que desencoraja famílias que antecipam atrasos ou recursos repetidos. Uma política comercial representativa exige certificação do prescritor, tentativas documentadas de evitação e exclusão de certas comorbidades, o que pode adiar os inícios e aumentar o risco de abandono quando as etapas administrativas parecem onerosas para os cuidadores. Na Inglaterra, as restrições de recursos nacionais após a aprovação pelo NICE limitaram o comissionamento para imunoterapia oral padronizada de amendoim, e a subsequente retirada do produto deixou muitas famílias sem um caminho claro para a continuidade, o que ressalta por que a autorização é apenas o primeiro passo em direção ao acesso. Os modelos de impacto orçamentário em vários sistemas permanecem focados nos custos de aquisição de curto prazo em vez de nos ganhos de qualidade de vida e nas compensações de cuidados de emergência que se acumulam ao longo dos anos, o que inclina as decisões contra a prevenção. Embora biológicos e adesivos possam, em última análise, demonstrar valor duradouro para os pagadores, a fragmentação atual atrasa as curvas de adoção em múltiplas regiões. Essas fricções com pagadores retardam o ritmo com que o mercado de alergia ao amendoim pode desbloquear a demanda latente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe Terapêutica/Modalidade: O Momentum da Imunoterapia Supera as Intervenções de Resgate

O CAGR de 15,63% da imunoterapia sinaliza uma mudança duradoura em direção ao cuidado preventivo, mesmo que a epinefrina tenha retido 43,16% de participação em 2025, dado seu papel no resgate de anafilaxia. A imunoterapia epicutânea registrou resultados favoráveis na Fase 3 em crianças, com uma taxa de respondedores de 46,6% e poucos eventos graves relacionados ao tratamento, o que a torna atraente para famílias que desejam ganhos de limiar com menor risco de reação sistêmica. A aprovação do omalizumabe para alergia alimentar mediada por IgE adicionou uma opção para proteção cruzada contra alérgenos em intervalos regulares, o que apoia famílias que priorizam segurança e menos eventos em clínicas durante a manutenção. A imunoterapia oral alcança maior dessensibilização para alguns pacientes, mas requer adesão diária e tolerância para reações mais frequentes, o que restringe o grupo de famílias dispostas a iniciar ou persistir.

À medida que a imunoterapia oral padronizada de amendoim sai do mercado em meados de 2026, as práticas estão planejando vias de transição que enfatizam adesivos ou biológicos para pacientes elegíveis, o que poderia expandir o volume tratado por meio de melhor alinhamento com a tolerância ao risco do cuidador. Os medicamentos de resgate e de suporte permanecem fundamentais, mas não modificam a doença, o que limita sua contribuição para mudanças de limiar a longo prazo. Como resultado, o mercado de alergia ao amendoim está realocando o crescimento para modalidades que reduzem o risco de exposição do dia a dia, com múltiplas opções adaptadas à idade. A base de evidências para EPIT e biológicos continuará a amadurecer, e ambas as modalidades se combinam com trocas centradas na família que são mais fáceis de aceitar do que a dosagem oral diária para muitos domicílios. A trajetória da imunoterapia permanece mais forte em coortes pediátricas, e as interações regulatórias em andamento para produtos baseados em adesivos e a experiência em registros do mundo real para biológicos devem aprofundar os padrões de adoção em centros que equilibram segurança, praticidade e limiares clínicos. Durante essa transição, o fluxo de trabalho do clínico e a política do pagador permanecerão os principais governadores do ritmo. Onde as práticas podem estabelecer protocolos eficientes e alcançar janelas de cobertura previsíveis, as taxas de início tendem a melhorar. Onde a autorização e a capacidade do centro permanecem restritas, as práticas mantêm as famílias em planos robustos de resgate enquanto avaliam o encaixe preventivo. Essa dinâmica mantém ambas as vias relevantes, mas a direção do crescimento no mercado de alergia ao amendoim favorece o cuidado preventivo.

Por Via de Administração: A Via Oral Mantém Participação Apesar da Inovação em Injetáveis

As formulações orais comandaram 56,18% de participação em 2025 devido à familiaridade dos pacientes, às vias de tratamento estabelecidas e à presença histórica de um produto oral padronizado de amendoim, embora a decisão de retirada em 2026 vá alterar a composição. Os injetáveis são a via de crescimento mais rápido a um CAGR de 14,37%, apoiados pelo omalizumabe para proteção preventiva e pelo neffy sem agulha para resgate de emergência, que juntos mudam a forma como as famílias percebem a prontidão e o risco. As aprovações do Neffy ampliam o conforto dos cuidadores em emergências e podem elevar as taxas de administração oportuna, que é um determinante fundamental dos resultados. Os adesivos oferecem uma alternativa pragmática para a prevenção a longo prazo que limita a exposição sistêmica, e sua usabilidade no dia a dia pode atrair famílias que preferem rotinas estáveis à dosagem oral diária. Com as formulações orais, os encargos de sabor e adesão adicionam fricção para crianças mais novas em ambientes do mundo real, o que afeta o início e a persistência. O mercado de alergia ao amendoim está, portanto, diversificando as vias para que as preferências de estilo de vida e segurança dos pacientes possam orientar a seleção em vez de impor um único padrão.

A administração subcutânea de biológicos se encaixa em fluxos de trabalho clínicos estruturados que mantêm protocolos de observação. À medida que a experiência se acumula, as práticas podem mover mais injeções para agendamentos previsíveis e de baixo ônus que se encaixam na vida familiar. A administração nasal para resgate eliminou a fobia de agulhas e simplificou a tomada de decisão dos cuidadores, o que deve elevar a eficácia no mundo real ao reduzir o tempo de hesitação. Os adesivos reduzem a variabilidade diária e diminuem o risco de eventos sistêmicos, e seu caminho de desenvolvimento é ajustado à tolerabilidade pediátrica, o que corresponde ao grupo demográfico onde a demanda preventiva é mais forte, DBV. As opções orais permanecem importantes para famílias que valorizam o potencial máximo de dessensibilização e que podem aceitar as contrapartidas. A transição de curto prazo na disponibilidade de produtos desloca a participação no mercado de alergia ao amendoim para opções injetáveis e transdérmicas que se encaixam melhor na vida diária.

Por Grupo Etário do Paciente: A Plasticidade Pediátrica Impulsiona os Ganhos Mais Rápidos em Meio à Inércia dos Adultos

Crianças e adolescentes são o coorte de crescimento mais rápido a um CAGR de 14,13%, apoiados por ensaios e ações regulatórias que se concentram na intervenção precoce e nas prioridades dos cuidadores. A elegibilidade de crianças pequenas sob a extensão do Palforzia aproveitou a plasticidade imunológica e levou a maiores conquistas de tolerância sob condições supervisionadas, o que validou a ação precoce para famílias recém-diagnosticadas. Os resultados da imunoterapia epicutânea em crianças de 4 a 7 anos confirmaram um perfil de tolerabilidade favorável com taxas de resposta significativas, o que é fundamental para a adesão a longo prazo em crianças em idade escolar e para a confiança dos cuidadores em regimes estruturados. Essas opções se alinham com os objetivos familiares de restaurar a normalidade para atividades escolares, eventos sociais e viagens. À medida que as vias pediátricas amadurecem, mais domicílios provavelmente combinarão regimes preventivos com soluções modernas de resgate, o que melhora a resiliência a exposições acidentais. O mercado de alergia ao amendoim está, portanto, capturando o impulso pediátrico por meio de modalidades que se encaixam nas rotinas e necessidades de segurança da infância.

Os adultos retiveram 61,37% da participação no mercado de alergia ao amendoim em 2025, embora sua taxa de crescimento fique atrás dos coortes pediátricos, pois comportamentos de evitação profundamente enraizados e a complexidade de agenda reduzem o entusiasmo por protocolos diários. Os adultos que iniciam o tratamento frequentemente buscam menos visitas clínicas e menor risco de reação durante a escalada, o que direciona a preferência para a proteção biológica e para longe da dosagem oral diária em muitos casos. Os clínicos estão, portanto, adaptando as árvores de decisão para enfatizar segurança, conveniência e metas práticas de limiar em vez de metas de dessensibilização máxima para pacientes adultos. Os adultos mais velhos permanecem desassistidos porque os ensaios tendem a excluir aqueles com múltiplas comorbidades, o que limita as evidências que apoiariam a cobertura e a prescrição de rotina nesse grupo. À medida que mais dados do mundo real emergem sobre biológicos e adesivos, a participação de adultos deve se expandir em centros que constroem vias estruturadas e de menor ônus. Essa evolução ampliará a elegibilidade e melhorará a persistência, apoiando a participação adulta constante no mercado de alergia ao amendoim.

Análise Geográfica

A América do Norte deteve 36,53% do valor de mercado de 2025. Redes de especialidades densas e vias de reembolso que podem acomodar terapias preventivas de alto custo apoiam a adoção precoce, embora as etapas dos pagadores ainda possam retardar os inícios quando a autorização prévia é complexa. A capacidade da força de trabalho permanece um ponto crítico, e as sociedades nacionais continuam a defender mais vagas na educação médica de pós-graduação para fechar as lacunas de acesso em estados desassistidos. O modelo de cobertura pública do Canadá apoia objetivos equitativos, mas os formulários provinciais avaliam novos produtos com cautela e podem atrasar o acesso financiado até que mais dados de resultados e impacto orçamentário sejam reunidos. Nesse contexto, os biológicos e os adesivos emergentes devem ganhar participação onde os centros harmonizam as etapas de agendamento, monitoramento e autorização em fluxos confiáveis. O mercado de alergia ao amendoim continuará a se expandir à medida que os modelos de prática se padronizem e as vias dos pagadores se estabilizem.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 16,57% até 2031, impulsionada por padrões de exposição ligados à urbanização, diagnósticos crescentes e expansão do treinamento de especialistas. Na China, trabalhos publicados destacam sensibilização significativa ao amendoim entre crianças em áreas metropolitanas, mas também documentam limites de capacidade nos cuidados especializados, o que complica o acesso a desafios alimentares orais de padrão ouro e restringe as vias de tratamento no mundo real. A prontidão para emergências varia em toda a região, e análises publicadas mostram baixas taxas de epinefrina pré-hospitalar em locais específicos, o que sublinha o papel do treinamento de cuidadores e da disponibilidade de dispositivos nos resultados. O Japão apresenta um padrão distinto onde a cultura de prescrição avessa ao risco e a aversão à dosagem diária moderaram a adoção da imunoterapia oral apesar da sensibilização documentada em crianças muito pequenas, o que pode mudar gradualmente à medida que as modalidades não orais ampliam sua base de evidências. Os sistemas de saúde do Sudeste Asiático têm sido ativos na educação sobre anafilaxia, e os ambientes clínicos que equipam os cuidadores com planos de resgate confiáveis estão lançando as bases para vias preventivas. À medida que as opções preventivas autorizadas se expandem, o mercado de alergia ao amendoim deve acelerar em centros urbanos com forte foco pediátrico e crescente demanda da classe média.

A Europa combina infraestrutura de alergia madura na Alemanha, no Reino Unido e na França com comissionamento desigual para produtos orais padronizados e capacidade variável para visitas de escalada de acompanhamento. A decisão de janeiro de 2026 de descontinuar a imunoterapia oral padronizada de amendoim afetou famílias em meio ao tratamento e reverteu o impulso em centros que haviam construído pequenos pipelines, o que direcionou a atenção para alternativas preventivas não orais e proteção biológica. O Sul da Europa mantém padrões de tratamento mais conservadores, com adoção gradual de modalidades preventivas à medida que as vias de cobertura e os fluxos de trabalho clínicos evoluem. A Europa Central e Oriental ainda está expandindo a capacidade especializada e os marcos de reembolso que poderiam apoiar visitas estruturadas de escalada e monitoramento. O Oriente Médio e a África exibem demanda concentrada nas economias do Golfo que importam terapêuticas avançadas e dependem de serviços especializados impulsionados por expatriados, enquanto muitos mercados da África Subsaariana estão em estágios mais iniciais da curva de prontidão devido a prioridades de saúde concorrentes. O crescimento da América do Sul é mais forte nos principais centros urbanos com redes especializadas privadas, onde a conscientização está crescendo entre famílias de renda média. Coletivamente, essas dinâmicas apoiam a expansão regional constante do mercado de alergia ao amendoim à medida que as modalidades se mapeiam para cobertura local, capacidade e preferências dos cuidadores.

Cenário Competitivo

A estrutura competitiva combina liderança em inovação entre alguns desenvolvedores de biológicos e imunoterapia com fragmentação no nível de serviços em milhares de clínicas de alergia independentes. Genentech e Novartis comercializam conjuntamente o omalizumabe, que foi aprovado para alergia alimentar mediada por IgE em 2024 e forneceu dados mostrando tolerabilidade favorável em comparação com a imunoterapia oral na análise de estágio posterior, o que reforçou a diferenciação em segurança e praticidade. A Technologies avançou a imunoterapia epicutânea com resultados positivos de Fase 3 em 2025 e está alinhada para submissão regulatória nos EUA em 2026 sob sua Designação de Terapia Inovadora, o que poderia estabelecer uma opção preventiva de menor ônus nos cuidados pediátricos. A ARS Pharmaceuticals estabeleceu uma nova categoria de resgate com spray nasal de epinefrina sem agulha, o que posiciona a marca como catalisadora para melhor prontidão dos cuidadores e resposta de emergência mais rápida.

Os ajustes estratégicos seguiram mudanças na disponibilidade de produtos e nas evidências clínicas. A decisão da Stallergenes Greer de descontinuar o produto oral padronizado de amendoim até 31 de julho de 2026 deslocou o foco em muitas clínicas para biológicos e imunoterapia epicutânea para vias de continuidade, particularmente em geografias onde o comissionamento ou a credenciação havia restringido a adoção anterior. A Genentech enfatizou o perfil de segurança comparativo do omalizumabe versus a imunoterapia oral na análise do Estágio 2, o que moldou o posicionamento com famílias avessas ao risco que valorizam menos eventos sistêmicos durante o tratamento. A DBV Technologies garantiu financiamento em março de 2025 para avançar na submissão nos EUA e no planejamento de lançamento, o que sinaliza preparação para comercialização alinhada ao cronograma regulatório. A ARS Pharmaceuticals executou uma expansão do rótulo pediátrico em março de 2025, o que aprofundou seu papel nos sistemas escolares e nos kits de emergência familiar.

Líderes do Setor de Alergia ao Amendoim

-

Aimmune Therapeutics, Inc.

-

DBV Technologies S.A.

-

F. Hoffmann‑La Roche Ltd

-

Regeneron Pharmaceuticals, Inc.

-

Alladapt Immunotherapeutics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Regeneron Pharmaceuticals apresentou 36 resumos na Reunião Anual da AAAAI, incluindo dados de Fase 3 pela primeira vez para anticorpos bloqueadores de alérgenos investigacionais direcionados a alergias a gatos e bétula, sinalizando potencial expansão para indicações adicionais de alergia mediada por IgE além de alimentos. A empresa também compartilhou análises de longo prazo de um ensaio de Fase 3 mostrando que o tratamento precoce e sustentado com Dupixent em crianças com dermatite atópica moderada a grave impactou a sensibilização a alérgenos alimentares comuns, incluindo amendoim, com níveis de IgE medidos ao longo de 1,5 anos de tratamento.

- Dezembro de 2025: A DBV Technologies relatou resultados positivos de topo de linha do ensaio de Fase 3 VITESSE avaliando o adesivo Viaskin Peanut em crianças de 4 a 7 anos. O estudo atingiu seu desfecho primário com 46,6% dos pacientes tratados alcançando os critérios de respondedor versus 14,8% no placebo, com um perfil de segurança caracterizado por reações cutâneas locais leves a moderadas e apenas 0,5% de anafilaxia relacionada ao tratamento. A empresa planeja a submissão do Pedido de Licença Biológica no 1º semestre de 2026 e pode se qualificar para revisão prioritária sob sua Designação de Terapia Inovadora.

- Setembro de 2025: A IgGenix concluiu o recrutamento para seu ensaio clínico de Fase 1 "ACCELERATE Peanut" avaliando o IGNX001, um anticorpo monoclonal de alta afinidade projetado para prevenir reações alérgicas bloqueando os alérgenos do amendoim de se ligarem aos anticorpos IgE. A empresa antecipa dados de topo de linha nos próximos meses.

Escopo do Relatório Global do Mercado de Alergia ao Amendoim

De acordo com o escopo do relatório, a alergia ao amendoim é um tipo de alergia alimentar na qual o sistema imunológico identifica erroneamente as proteínas do amendoim como prejudiciais e desencadeia uma resposta anormal. É tipicamente mediada por anticorpos IgE, levando a sintomas como urticária, inchaço, problemas digestivos ou respiratórios. Em casos graves, pode causar anafilaxia, uma reação com risco de vida que requer tratamento imediato (por exemplo, epinefrina). É uma das alergias alimentares mais comuns e persistentes, especialmente em crianças.

O mercado de alergia ao amendoim é segmentado por classe terapêutica/modalidade, via de administração, grupo etário do paciente e geografia. Por classe terapêutica/modalidade, o mercado é segmentado em imunoterapia, epinefrina, anti-histamínicos e outros. Por via de administração, o mercado é segmentado em oral, injetável e outros. Por grupo etário do paciente, o mercado é segmentado em crianças pequenas, crianças e adolescentes, e adultos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Imunoterapia |

| Epinefrina |

| Anti-histamínicos |

| Outros |

| Oral |

| Injetável |

| Outros |

| Crianças Pequenas |

| Crianças e Adolescentes |

| Adultos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe Terapêutica/Modalidade | Imunoterapia | |

| Epinefrina | ||

| Anti-histamínicos | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Outros | ||

| Por Grupo Etário do Paciente | Crianças Pequenas | |

| Crianças e Adolescentes | ||

| Adultos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de alergia ao amendoim até 2031?

O tamanho do mercado de alergia ao amendoim foi de USD 0,56 bilhão em 2025 e está projetado para atingir USD 1,14 bilhão até 2031 a um CAGR de 12,49% no período de 2026 a 2031.

Qual classe terapêutica lidera e qual está crescendo mais rapidamente?

A epinefrina liderou com 43,16% de participação em 2025, enquanto a imunoterapia está projetada para crescer mais rapidamente a um CAGR de 15,63% até 2031.

Como a via de administração está mudando no cuidado da alergia ao amendoim?

As formulações orais detinham 56,18% de participação em 2025, enquanto os injetáveis estão projetados para registrar o maior crescimento a um CAGR de 14,37% até 2031 devido a biológicos e opções de resgate sem agulha.

Qual grupo de pacientes está se expandindo mais rapidamente?

Crianças e adolescentes estão projetados para se expandir a um CAGR de 14,13%, apoiados por ensaios centrados em pediatria e ações regulatórias em evolução.

Qual região lidera atualmente e qual crescerá mais rapidamente?

A América do Norte deteve 36,53% de participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 16,57% até 2031.

Quais eventos regulatórios recentes estão moldando o cenário?

O omalizumabe obteve aprovação para alergia alimentar mediada por IgE em 2024, o neffy obteve aprovações da FDA em 2024 e 2025, a DBV Technologies relatou resultados positivos da Fase 3 de EPIT em 2025, e o produto oral padronizado de amendoim está programado para ser descontinuado até 31 de julho de 2026.

Página atualizada pela última vez em: