Tamanho e Participação do Mercado de Paletizadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

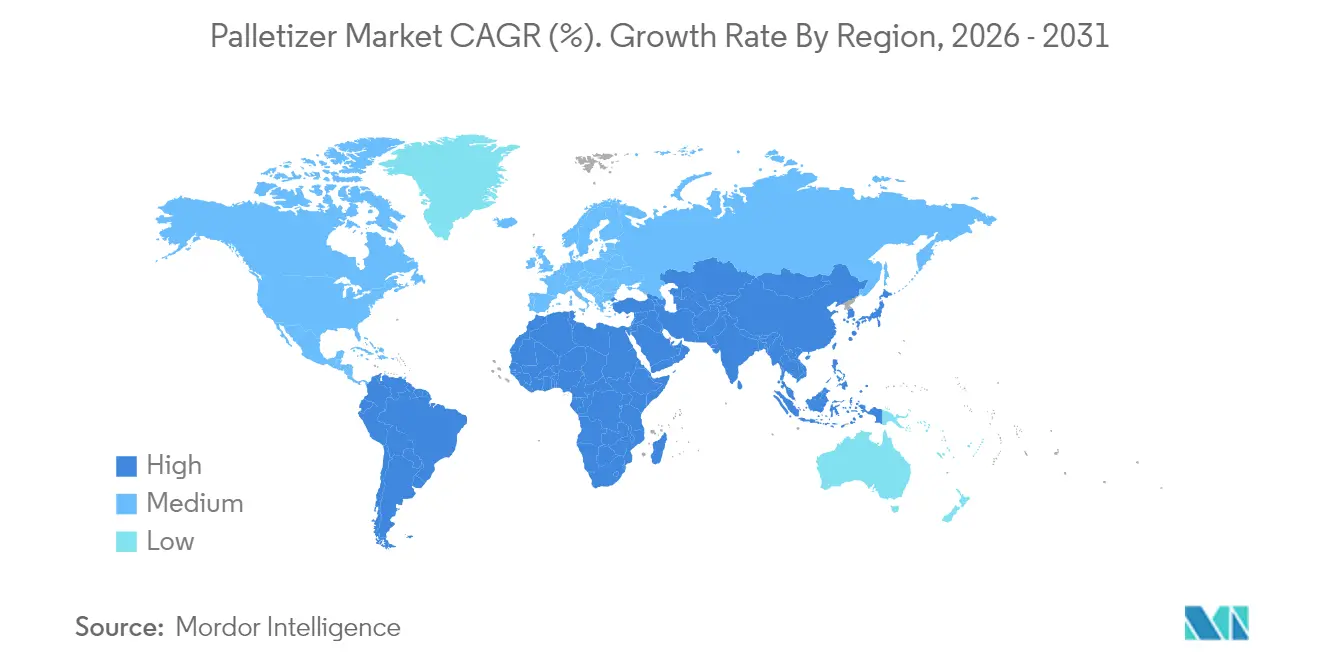

| Mercado de Crescimento Mais Rápido | América Latina |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Paletizadores por Mordor Intelligence

O tamanho do mercado de paletizadores deve crescer de USD 3,34 bilhões em 2025 para USD 3,54 bilhões em 2026 e está previsto para atingir USD 4,77 bilhões até 2031 a um CAGR de 6,12% no período 2026-2031. O impulso vem da mudança sustentada do empilhamento manual de paletes para sistemas automatizados orientados por software que resolvem escassez de mão de obra, otimizam a utilização de reboques e atendem às crescentes demandas de throughput do e-commerce. O crescimento é reforçado pelo prêmio que a paletização com múltiplos SKUs habilitada por IA comanda, pela rápida expansão dos modelos de aluguel que reduzem os custos iniciais e pelo apelo crescente dos robôs colaborativos em fábricas com restrições de espaço. A intensidade competitiva permanece moderada: nenhum player isolado detém mais de 15% da receita, mas a pressão de preços surge à medida que integradores regionais empacotam robôs com contratos de assinatura ou de robótica como serviço. A América do Sul registra a expansão regional mais rápida à medida que a relocalização e as melhorias logísticas se intersectam com incentivos fiscais governamentais; enquanto isso, a APAC mantém a liderança em volume devido à escala da China na produção e implantação de robôs.

Principais Conclusões do Relatório

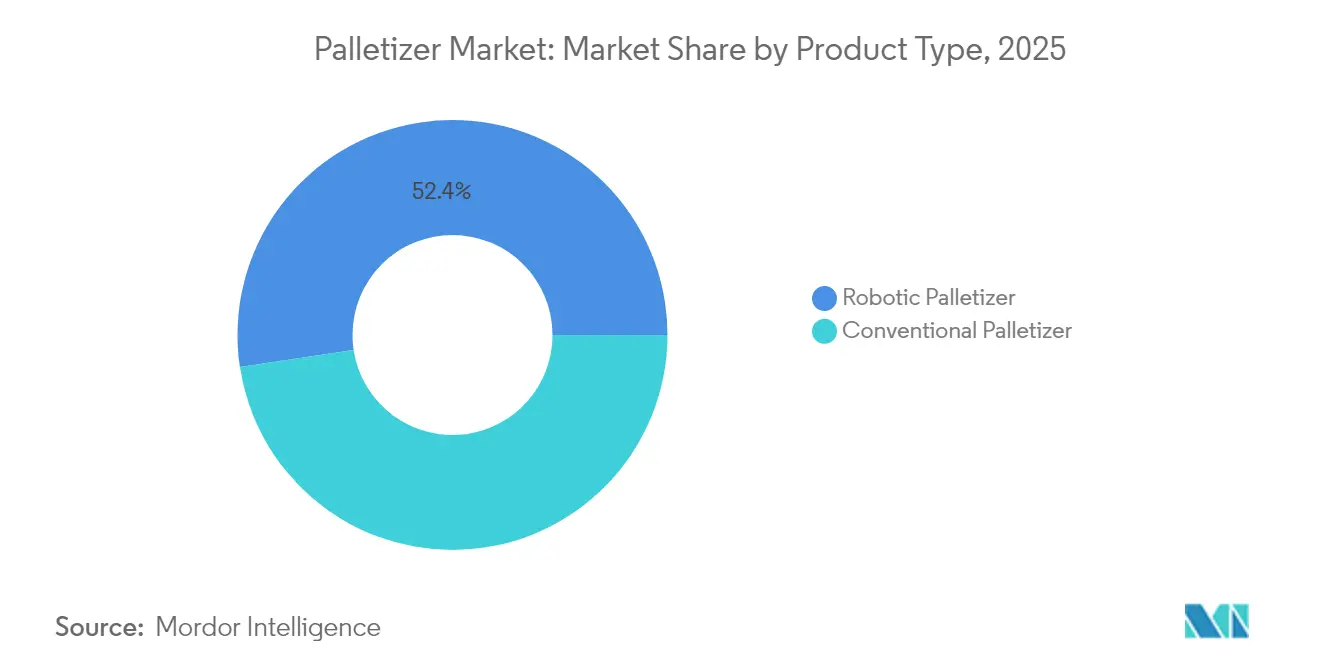

- Por tipo de produto, os paletizadores convencionais lideraram com 47,62% de participação na receita em 2025, enquanto os robôs colaborativos devem se expandir a um CAGR de 6,09% até 2031.

- Por capacidade de carga, os sistemas de médio porte (50-150 kg) representaram 40,88% da participação do mercado de paletizadores em 2025; os modelos pesados (>150 kg) estão projetados para entregar o maior CAGR de 7,18% até 2031.

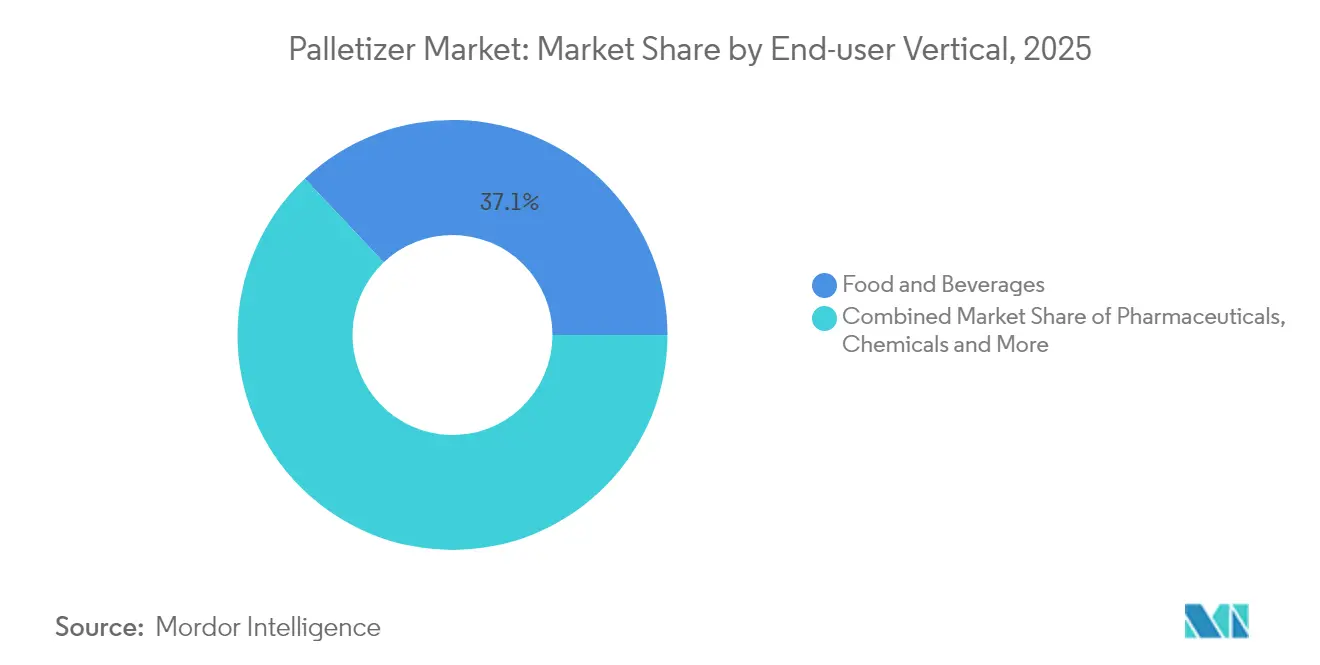

- Por vertical de usuário final, alimentos e bebidas representaram 37,06% do tamanho do mercado de paletizadores em 2025, enquanto as instalações de e-commerce e 3PL avançam a um CAGR de 7,55%.

- Por geografia, a APAC capturou 37,84% da receita de 2025, mas a América do Sul apresenta o CAGR mais rápido de 7,86% até 2031.

- Por canal de vendas, as vendas diretas OEM detinham 45,48% em 2025, mas os modelos de aluguel e arrendamento estão crescendo a um CAGR de 8,24%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Paletizadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente complexidade de SKUs no e-commerce | +1.8% | Global, concentrado na América do Norte e APAC | Médio prazo (2-4 anos) |

| Escassez de mão de obra acelerando a automação de armazéns | +2.1% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Melhorias no ROI da linha de embalagem com cobots plug-and-play | +1.2% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Aumento dos mandatos de sustentabilidade de FMCG favorecendo a paletização de cargas mistas robótica | +0.9% | UE e América do Norte, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente complexidade de SKUs no e-commerce

Os centros de atendimento agora lidam com volumes que excedem 180 bilhões de caixas por ano, com sites individuais processando mais de 50.000 SKUs — dez vezes a diversidade típica dos centros de varejo legados.[1]Apptronik, "Case Picking", Apptronik, apptronik.comEquipamentos de padrão fixo não conseguem acompanhar, impulsionando a adoção de sistemas habilitados por IA, como o Lucas Warehouse Optimization Suite, que eleva a eficiência da paletização em 15-20% ao equilibrar peso, fragilidade e empilhabilidade em tempo real. As plataformas premium obtêm margens 30-40% mais altas, mas ainda reduzem o custo total de envio, pois cargas otimizadas cortam o espaço vazio nos reboques em até 30%.

Escassez de mão de obra acelerando a automação de armazéns

Lacunas críticas de pessoal em 41 ocupações fabris na China e taxas de vacância de 15-20% em armazéns norte-americanos comprimiram o retorno da automação para menos de 18 meses. Plantas de médio porte agora automatizam linhas de apenas 100 unidades por hora, desbloqueando um mercado de paletizadores mais amplo à medida que sistemas colaborativos redirecionam funcionários para funções mais seguras e de maior valor.

Melhorias no ROI da linha de embalagem com cobots plug-and-play

Uma nova classe de cobots com capacidade de carga de 30 kg, como o CRX-25iA da FANUC, elimina até 80% dos custos de cercamento e programação típicos dos robôs industriais padrão. Ofertas de aluguel como o miniPAL da Columbia/Okura a USD 5.450 por mês simplificam os testes, permitindo uma implantação rápida sem pressão sobre o balanço patrimonial. [2]Columbia/Okura, "Columbia/Okura Launches New miniPAL® Cobot Rental Program", MHI, og.mhi.org

Aumento dos mandatos de sustentabilidade de FMCG favorecendo a paletização de cargas mistas robótica

As regras da UE que exigem 65% de reciclagem de embalagens até 2025 impulsionam os compradores em direção a robôs que reduzem espaços vazios e diminuem o material de amortecimento em 15-25%.[3]Pharma Manufacturing, "Keeping Pace with Pharma Packaging", Pharma Manufacturing, pharmamanufacturing.com O Nature MultiPack da KHS mostra como o empilhamento algorítmico mantém a estabilidade enquanto usa 90% menos adesivo khs.com. Acionamentos energeticamente eficientes e frenagem regenerativa reduzem ainda mais as pegadas de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para braços robóticos de carga pesada | −1.4% | Global, agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Complexidade de integração com MES/WMS legados | −0.8% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial para braços robóticos de carga pesada

Instalações classificadas acima de 150 kg frequentemente ultrapassam USD 500.000, um obstáculo para fabricantes que enviam menos de 500 paletes por dia. Pioneiros em robótica como serviço, como a Formic, contornam essa barreira com pacotes mensais de USD 3.975, mas persistem compromissos em torno de personalização e propriedade.

Complexidade de integração com MES/WMS legados

Conectar paletizadores a pilhas de software heterogêneas pode dobrar os orçamentos dos projetos e estender os cronogramas para 12 meses. O próximo Regulamento de Maquinaria da UE 2023/1230 reforça a validação de cibersegurança, elevando o padrão para fornecedores que carecem de habilidades profundas de integração de software.[4]TÜV SÜD, "Machine Safety & the EU Machinery Directive", TÜV SÜD, tuvsud.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Convencionais Enfrentam Disrupção dos Cobots

As máquinas convencionais retiveram 47,62% da receita em 2025, pois linhas de alta velocidade que excedem 1.000 caixas por hora dependem de dispositivos de camada comprovados. No entanto, o mercado de paletizadores vê as unidades colaborativas superarem com um CAGR de 6,09%, capturando investimentos em novos locais de pequena área que buscam operação certificada para segurança e sem cercamento. Os braços articulados robóticos ocupam o nível de desempenho intermediário, equilibrando throughput com flexibilidade de troca para portfólios de produtos mistos. Sistemas híbridos, combinando formadores de camadas com coletores robóticos, emergem em células de nicho de bebidas e cuidados pessoais, mas permanecem com custo intensivo.

Os fornecedores se diferenciam por meio de ecossistemas de pilha completa: a série P-SERIES da Doosan combinada com o software Pally da Rocketfarm reduz o tempo de implantação e eleva a autonomia do usuário. À medida que os clientes priorizam a responsabilidade de fonte única em detrimento do hardware independente, os fornecedores que agrupam visão, simulação e serviços de ciclo de vida ampliam as oportunidades endereçáveis dentro do mercado de paletizadores.

Por Capacidade de Carga: Aplicações de Carga Pesada Impulsionam o Crescimento Premium

As soluções de médio porte dominaram com 40,88% de participação, refletindo a preferência dos bens de consumo por caixas de 50-150 kg. No entanto, o tamanho do mercado de paletizadores para sistemas de carga pesada está previsto para se expandir a um CAGR de 7,18%, pois os expedidores a granel consolidam cargas para reduzir custos de mão de obra e frete. Arquiteturas de servo energeticamente eficientes e scanners de segurança avançados agora permitem que cobots de 180 kg operem ao lado de funcionários, como visto nas instalações da Bob's Red Mill. Essas capacidades comandam aumentos de preço de 40-60% em comparação com os pares de nível intermediário, mas os usuários justificam o prêmio por meio da redução de movimentos de empilhadeiras e menores reivindicações de compensação de trabalhadores.

Células de carga leve abaixo de 50 kg atendem a produtos farmacêuticos e eletrônicos, onde a conformidade com salas limpas e a precisão superam a força bruta. Os fornecedores que visam essa extremidade do mercado de paletizadores aproveitam invólucros classificados como classe 10 e garras de vácuo para proteger itens de alto valor, mantendo um perfil de crescimento estável, mas mais lento.

Por Vertical de Usuário Final: O E-commerce Perturba as Hierarquias Tradicionais

Alimentos e bebidas permaneceram como âncora com 37,06% da receita de 2025, atraídos por maquinário em aço inoxidável com classificação para lavagem que garante higiene. No entanto, o tamanho do mercado de paletizadores para os segmentos de e-commerce e 3PL está previsto para crescer a um CAGR de 7,55%, pois os varejistas omnicanal exigem robôs que construam paletes de múltiplos SKUs em sequências imprevisíveis. A visão habilitada por IA e as garras suaves permitem que cosméticos pesando 0,5 kg sejam empilhados ao lado de componentes de 25 kg sem danos.

Os produtos farmacêuticos exercem pressão distinta: os regulamentos de rastreamento de medicamentos exigem paletizadores prontos para serialização que vinculam visão e captura de dados, enquanto os produtos químicos requerem braços certificados ATEX em áreas perigosas. As marcas de cuidados pessoais impulsionam a demanda por células de troca rápida que espelham lançamentos rápidos de produtos.

Por Canal de Vendas: Modelos de Aluguel Reformulam o Acesso ao Mercado

Os contratos diretos OEM ainda representavam 45,48% da receita em 2025, favorecidos para grandes implantações em plantas que necessitam de profunda interação de engenharia. No entanto, as linhas de aluguel e arrendamento estão acompanhando o mercado de paletizadores a um CAGR de 8,24%, atraindo CFOs que preferem OPEX a CAPEX. A opção miniPAL da Columbia/Okura com termos mínimos de 3 meses reduz os riscos de projetos piloto.

Os integradores de sistemas preservam a relevância ao integrar robôs em fluxos mais amplos de transporte e inspeção de qualidade. As reformas ganham tração à medida que os usuários atualizam máquinas de camada com uma década de uso com software de IA e scanners de segurança para estender a vida útil dos ativos sem substituição total.

Análise Geográfica

A APAC detinha 37,84% da receita de 2025, com a China sozinha instalando 52% dos novos robôs globais até 2022. Os fornecedores domésticos agora garantem 36% de seu mercado interno, pressionando os preços para baixo e acelerando a difusão entre as fábricas de segundo nível. O Japão construiu 45% dos robôs do mundo e canalizou USD 7,35 bilhões em pedidos de 2024 para linhas de logística, alimentos e farmacêuticos, apoiado por um fundo governamental de cadeia de suprimentos de USD 39,3 bilhões (USD 43,7 bilhões). Os esquemas de Incentivo Vinculado à Produção da Índia estimulam a automação nas plantas automotivas e de genéricos, embora os bolsões de adoção permaneçam desiguais devido a lacunas de habilidades.

A América do Sul registra a trajetória de CAGR mais forte de 7,86% até 2031, pois os setores de alimentos e automotivo do Brasil automatizam a construção de paletes para conformidade de exportação. O México aproveita as tendências de nearshoring para abastecer o mercado dos EUA com mercadorias isentas de tarifas, intensificando a demanda por robôs certificados para os códigos de segurança norte-americanos. Os processadores de grãos da Argentina instalam paletizadores que estabilizam sacos a granel de 1 tonelada para longas viagens oceânicas, apesar da volatilidade macroeconômica.

A América do Norte e a Europa mostram crescimento moderado impulsionado pela substituição em vez de adições de capacidade. O próximo Regulamento (UE) 2023/1230 obriga os fornecedores a reforçar a cibersegurança, favorecendo aqueles com pilhas de software certificadas. Os programas de relocalização dos EUA elevam o mercado de paletizadores à medida que os fabricantes de PMEs buscam cobots flexíveis que acomodem trocas frequentes de SKUs e mitiguem as restrições de mão de obra em forças de trabalho rurais envelhecidas.

Panorama regulatório

Os paletizadores vendidos na União Europeia estão sujeitos ao Regulamento (UE) 2023/1230 (Regulamento de Máquinas), que substitui o antigo quadro da Diretiva Máquinas e eleva o nível de exigência de conformidade para máquinas conectadas, incluindo requisitos relacionados à segurança, à cibersegurança e à documentação quando as máquinas incorporam funções digitais. Em março de 2026, a Decisão de Execução (UE) 2026/546 da Comissão atualizou a lista da UE de normas harmonizadas relevantes para máquinas de embalagem, moldando a forma como os fabricantes originais e integradores de paletizadores demonstram conformidade para a marcação CE.

No que diz respeito às normas, os requisitos de segurança têm como base a EN 415-4, com a edição de 2026 (SIST EN 415-4:2026) abordando paletizadores e despaletizadores. A segurança e a integração específicas de robôs são referenciadas globalmente pelas normas ISO 10218-1:2025 e ISO 10218-2:2025. Nos Estados Unidos, a prática de segurança de robôs industriais está alinhada com a ANSI/A3 R15.06-2025. A fiscalização da OSHA baseia-se em obrigações gerais de dever de cuidado, apoiadas por normas de consenso reconhecidas, em vez de uma norma federal exclusiva para robótica, mantendo as avaliações de risco, as proteções e o treinamento como elementos centrais nas implantações de paletização de fim de linha.

Análise da cadeia de valor

A cadeia de valor dos paletizadores começa com os fornecedores de componentes essenciais, incluindo braços robóticos, servoacionamentos, sensores, scanners de segurança e controles, antes de passar para os fabricantes originais que integram mecânica, ferramentas de extremidade de braço e software em células de paletização convencionais, robóticas ou colaborativas. As plataformas de controle e software de grandes empresas de automação, como Siemens e Rockwell Automation, sustentam muitos sistemas por meio de CLPs e ambientes de engenharia, enquanto fabricantes de robôs como ABB, FANUC, KUKA e Yaskawa fornecem o hardware robótico em torno do qual os fabricantes de paletizadores e integradores costumam padronizar seus sistemas. Players especializados em paletização, incluindo Fuji Robotics e Columbia/Okura, oferecem projetos de células e ferramentas específicos para aplicações que reduzem o tempo de engenharia para padrões comuns de caixas, sacos e cargas mistas.

Os integradores de sistemas cuidam da engenharia de layout, da integração de linha com transportadores e sistemas de segurança, e da conectividade com MES/WMS. A complexidade de interoperabilidade e comissionamento faz dessa camada um gargalo recorrente. A distribuição e os serviços de pós-venda dependem fortemente do suporte local em campo para peças de reposição, manutenção preventiva e compromissos de disponibilidade, o que aumenta a influência dos integradores e dos contratos de serviço dos fabricantes originais nas decisões de projeto. As mudanças tecnológicas em direção ao controle de robôs nativo em CLP, como os conceitos Comau Easy Palletizer, e em direção a uma integração de arquitetura mais aberta reduzem a dependência de controladores proprietários, mas também elevam a importância de um projeto de segurança validado, interfaces padronizadas e cadeias de suprimento confiáveis de efetuadores finais em diversos SKUs.

Cenário Competitivo

O mercado de paletizadores é caracterizado por fragmentação moderada. Os grandes players de automação legados — ABB, FANUC, KUKA — aproveitam as pegadas de serviço globais e as grandes bases instaladas, mas nenhum supera 15% de participação na receita. Sua estratégia atual enfatiza plataformas de software e contratos de serviço verticalmente integrados que incorporam clientes por ciclos de vida completos de linha.

Os players especializados perseguem táticas de oceano azul: a Formic monetiza o tempo de atividade por meio de robótica como serviço, assumindo o risco de manutenção e obtendo taxas de assinatura. A Columbia/Okura se diferencia por meio de aluguéis de curto prazo que comprimem os ciclos de decisão e capturam demanda em empresas de médio porte. Entrantes nativos de IA, como a Ambi Robotics, refinam algoritmos de percepção para resolver a variabilidade complexa de itens, visando nós de e-commerce negligenciados pelos integradores tradicionais.

As fusões e aquisições permanecem como um acelerador. A Krones, após registrar EUR 5,29 bilhões (USD 5,73 bilhões) em receita de 2024, está adicionando capacidade de software e pré-formas de PET por meio da aquisição da Netstal, ampliando assim seu ecossistema de embalagens. Grupos industriais como Duravant e ProMach continuam consolidações que entregam sinergias de venda cruzada em transportadores, despaletizadores e envolvedores de estiramento — estendendo o valor do tempo de vida do cliente.

Líderes do Setor de Paletizadores

ABB Ltd.

BEUMER Group GmbH & Co. KG

Yaskawa Electric Corp.

FANUC Corp.

KUKA AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A paletização de cargas mistas para operações de e-commerce e 3PL é um espaço em branco claro, onde a percepção baseada em IA e a lógica de empilhamento reduzem a engenharia customizada e ampliam a variedade de SKUs tratados por célula, em consonância com a mudança mais ampla para sistemas de paletização orientados por software. A atividade dos fornecedores em 2026 aponta nessa direção. A ABB colaborou com a Jacobi Robotics para trazer o software OmniPalletizer AI ao seu ecossistema para implantação por integradores, enquanto a FANUC demonstrou percepção assistida por IA para paletização adaptativa na MODEX 2026, ambas reforçando a demanda por fluxos de trabalho de paletização configuráveis e de carga mista, em vez de equipamentos de padrão fixo.

As oportunidades também se concentram em programas de modernização, nos quais a paletização é integrada a projetos maiores de automação logística ou industrial, que podem justificar a integração turnkey e serviços de ciclo de vida. A Danfoss iniciou uma atualização de seu Centro de Distribuição Central em Rodekro, Dinamarca, em julho de 2026, com planos de automatizar 70-80% das atividades de paletização usando sistemas robóticos. A Smurfit Westrock concluiu uma instalação de 136 milhões de dólares americanos em Pleasant Prairie, Wisconsin, em abril de 2025, com robótica integrada, indicando investimento contínuo em automação de fim de linha dentro de grandes redes de distribuição e embalagem. Para os fornecedores, isso favorece células de paletização modulares, modelos de aluguel e leasing, e pilhas de software prontas para integração que encurtam os ciclos de comissionamento e apoiam a conformidade com os requisitos de segurança e cibersegurança.

Desenvolvimentos recentes do setor

- Abril de 2026: A ABB anunciou uma colaboração com a Jacobi Robotics para integrar o software OmniPalletizer AI ao seu ecossistema de robótica, visando a implantação mais rápida de paletização de carga mista orientada por IA por meio de sua rede de integradores. O anúncio coloca o software no centro da diferenciação dos sistemas de fim de linha, particularmente quando a variabilidade de SKUs torna a paletização convencional de padrão fixo menos eficiente.

- Abril de 2025: A Smurfit Westrock concluiu uma instalação de 136 milhões de dólares americanos e 595.000 pés quadrados em Pleasant Prairie, Wisconsin, projetada com robótica integrada que inclui automação de paletização. O projeto indica como grandes locais greenfield de embalagem e distribuição estão incorporando robótica de fim de linha desde o início, em vez de depender de retrofits posteriores.

- Agosto de 2024: A Duravant adquiriu a T-TEK Material Handling, agregando capacidades de manuseio de materiais e relacionadas que podem ser combinadas com projetos de paletização e despaletização. O negócio apoia ofertas integradas e completas de fim de linha, nas quais transportadores, manuseio e células robóticas são adquiridos em conjunto para reduzir o risco de integração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de paletizadores é definido como as receitas geradas por equipamentos usados para empilhar automaticamente produtos embalados em paletes para armazenamento e envio em instalações industriais de usuários finais.

Exclusões de escopo: Unidades usadas ou recondicionadas e máquinas adjacentes de fim de linha, como enroladoras de filme stretch, estão excluídas deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Produto

- Paletizador Convencional

- Paletizador de Alto Nível

- Paletizador de Baixo Nível

- Paletizador Robótico

- Cartesiano/Pórtico

- Articulado

- SCARA

- Colaborativo (Cobot)

- Paletizador Híbrido

- Paletizador Convencional

- Por Capacidade de Carga

- Leve (<50 kg)

- Médio (50-150 kg)

- Pesado (>150 kg)

- Por Vertical de Usuário Final

- Alimentos e Bebidas

- Produtos Farmacêuticos

- Cuidados Pessoais e Cosméticos

- Químicos

- E-commerce e 3PL

- Outras Verticais

- Por Canal de Vendas

- Vendas Diretas OEM

- Integradores de Sistemas

- Reformas e Atualizações Pós-venda

- Aluguel / Arrendamento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- APAC

- China

- Japão

- Índia

- Coreia do Sul

- Restante da APAC

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre o volume de produção de embalagens, a produção industrial e a adoção de automação, que são sinais de demanda essenciais para os paletizadores. Recorremos a fontes públicas, como as estatísticas de manufatura do US Census Bureau, dados comerciais da USITC, séries de produção industrial do Eurostat, UN Comtrade e materiais de associações de embalagem e automação onde as definições são detalhadas.

Para conectar esses sinais ao valor de mercado, também analisamos sites de fabricantes, catálogos de produtos e registros e apresentações públicas onde são discutidas as tendências de remessas, a linguagem de entrada de pedidos e a exposição regional. Paralelamente, usamos assinaturas pagas para dados financeiros e notícias de empresas, bases de dados de patentes e, quando necessário, bases de dados de importação/exportação em nível de remessa para verificar a consistência da atividade em categorias de equipamentos-chave. As fontes documentais mencionadas são ilustrativas e não exaustivas, e muitas outras referências foram usadas para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o modelo de demanda e para preencher lacunas que as fontes documentais não conseguem responder bem, como faixas de preço típicas, participação de integração, ciclos de substituição e o que é contabilizado como paletizador em propostas reais de clientes. Conversamos com líderes do lado dos fabricantes originais, equipes de integração de sistemas, distribuidores e funções de operações e manutenção de usuários finais na APAC, EMEA e Américas, de forma que os padrões de compra específicos de cada região sejam refletidos nos totais finais.

Distribuição dos entrevistados na pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos (CXOs): 17% | APAC: 48% |

| Nível médio: 44% | Líderes funcionais/de unidade: 40% | EMEA: 30% |

| Players menores: 20% | Gerentes: 43% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de embalagem industrial é reconstruída a partir da produção de uso final e das tendências de remessas, e depois filtrada pela penetração da automação e pela intensidade típica de linhas de paletização por tipo de instalação. Uma vez definido o conjunto de demanda, convertemo-lo em receita usando faixas de preço médio de venda que variam conforme o nível de automação, as necessidades de manuseio de carga e a complexidade de integração.

Para evitar depender de um único conjunto de premissas, adicionamos verificações seletivas bottom-up por meio de agregações de fornecedores e canais em países amostrados, além de verificações de consistência sobre quantas linhas de paletização são tipicamente instaladas por local novo ou ampliado. O modelo é impulsionado por dados práticos, como índices de produção manufatureira, volumes de bens embalados, disponibilidade de mão de obra e pressão salarial, cronograma de substituição da base instalada e a mudança de mix em direção a maior automação em linhas de alto rendimento.

A previsão é feita usando análise de cenários apoiada por regressão multivariada, em que a curva de demanda é vinculada à produção industrial e aos ciclos de investimento em automação, sendo depois revisada em relação ao que os entrevistados esperam quanto a prazos de entrega, comportamento orçamentário e movimento de preços. Quando as verificações cruzadas indicam cobertura ausente para integradores menores ou importações locais, é aplicado um ajuste controlado para cima, que é então retestado para que o número final permaneça rastreável a sinais reais de atividade.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre sinais independentes, como verificar se a demanda unitária implícita corresponde às taxas típicas de expansão de plantas e se a tendência de valor está alinhada com as faixas de preço cotadas em campo. Os valores atípicos são sinalizados precocemente, e reverificamos os fatores por trás deles, que muitas vezes decorrem de timing cambial, ciclos de capex pontuais ou escalonamento de preços irrealista.

Antes da aprovação final, o modelo é revisado em etapas por outro analista, e quaisquer grandes variações desencadeiam um novo contato com entrevistados selecionados para confirmar o que mudou. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças acentuadas na produção industrial, nos fluxos comerciais ou nos gastos com automação. Pouco antes da entrega, é feita uma nova revisão para garantir que os dados públicos e os sinais de mercado mais recentes estejam refletidos.

Comparação do dimensionamento do mercado de paletizadores da Mordor Intelligence com outras estimativas publicadas

As estimativas de mercado publicadas para paletizadores podem diferir mesmo quando parecem medir a mesma coisa, porque o escopo do produto, a seleção do ano e a lógica de precificação não são consistentes entre os estudos. As diferenças também surgem de se o valor da integração de sistemas está incluído, de como o momento das conversões cambiais regionais é definido e de quanto de validação primária é usado para corrigir as premissas documentais.

Um fator comum de discrepância neste mercado é a expansão de escopo para equipamentos adjacentes de fim de linha ou para unidades recondicionadas, o que altera os totais sem ficar evidente no número principal. Outro fator é o tratamento de projetos turnkey, em que algumas cifras contabilizam apenas a máquina, enquanto outras incorporam uma parcela maior do valor do projeto instalado. A diferença é explicada principalmente por contabilizar apenas equipamentos novos de paletização e vendas de sistemas turnkey por meio de integradores, mantendo unidades usadas e equipamentos adjacentes de enrolamento fora do escopo, que é como o modelo está estruturado na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,54 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 3,37 bilhões de dólares americanos (2025) | Usa um ano-base diferente e pode aplicar uma definição de máquina mais ampla sem separar claramente o valor de projetos de integradores da receita apenas de equipamentos, o que pode alterar o nível de precificação implícito de ano para ano. |

| Editora do Setor B | 3,07 bilhões de dólares americanos (2024) | Parte de um ano-base anterior e parece usar premissas de crescimento mais generalizadas entre os tipos de automação, o que pode subestimar a recente mudança de mix em direção a linhas de paletização automatizadas de maior valor em regiões de crescimento mais rápido. |

A tabela mostra que a escolha do ano e o que é contabilizado em torno da linha de paletização são os dois maiores motivos pelos quais os totais se afastam entre si. Ao manter as inclusões explícitas, verificar a precificação e a penetração com dados de campo e, em seguida, validar em relação a sinais independentes de atividade industrial, o valor resultante permanece equilibrado e replicável, mesmo quando os dados públicos não são perfeitos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de paletizadores em 2026?

O mercado de paletizadores é avaliado em USD 3,54 bilhões em 2026.

Qual região lidera o mercado de paletizadores?

A APAC lidera, representando 37,84% da receita de 2025 devido à adoção em larga escala de robôs pela China.

Qual segmento de produto está crescendo mais rapidamente?

Os paletizadores colaborativos estão se expandindo a um CAGR de 6,09% graças à implantação certificada para segurança e sem cercamento.

Por que os modelos de aluguel são importantes na paletização?

O aluguel e o arrendamento reduzem o CAPEX, permitindo que fábricas de médio porte adotem a automação, e estão crescendo a um CAGR de 8,24%.

Qual classe de carga apresenta o maior crescimento?

Os sistemas de carga pesada acima de 150 kg estão projetados para crescer 7,18% ao ano à medida que as empresas consolidam as remessas.

Como a escassez de mão de obra influencia a adoção de paletizadores?

Lacunas críticas de pessoal reduzem o retorno da automação para menos de 18 meses, acelerando o investimento em paletização robótica.

Página atualizada pela última vez em: