Tamanho e Participação do Mercado de Aditivo de Revestimento Antiespumante

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

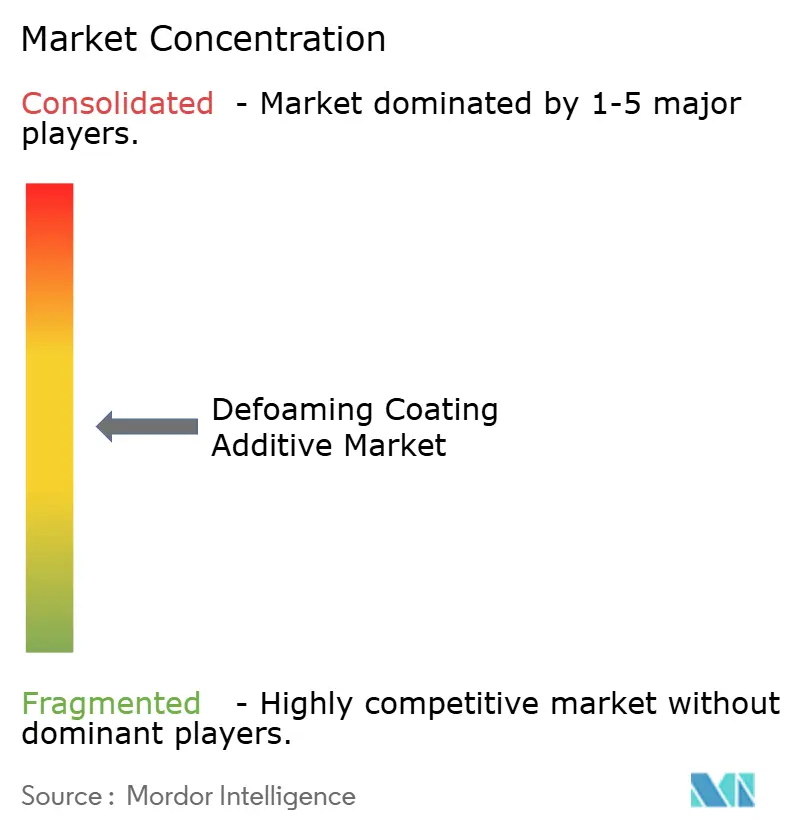

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivo de Revestimento Antiespumante por Mordor Intelligence

O tamanho do Mercado de Aditivo de Revestimento Antiespumante em 2026 é estimado em USD 2,12 bilhões, crescendo a partir do valor de 2025 de USD 2,03 bilhões, com projeções para 2031 indicando USD 2,61 bilhões, crescendo a um CAGR de 4,32% ao longo de 2026-2031. Uma mudança constante em direção a formulações à base de água e com baixo teor de COV é o principal motor por trás dessa expansão, com químicas avançadas de antiespumante garantindo a integridade do filme em linhas arquitetônicas, automotivas e industriais. A Ásia-Pacífico permanece como a âncora de demanda para o mercado de aditivo de revestimento antiespumante, à medida que a atividade de construção em larga escala e a produção de veículos aceleram a adoção de aditivos. Os fornecedores continuam a ampliar as linhas de produtos com emulsões de silicone, polímeros de base biológica e pós sem COV, garantindo assim resiliência contra a volatilidade de matérias-primas. No lado das oportunidades, a impressão digital de décor, os revestimentos de componentes de baterias e os sistemas de pulverização de alta espessura geram novos volumes e margens, mesmo que clientes sensíveis a preços demandem alternativas de custo estável em relação aos óleos de silicone tradicionais.

Principais Conclusões do Relatório

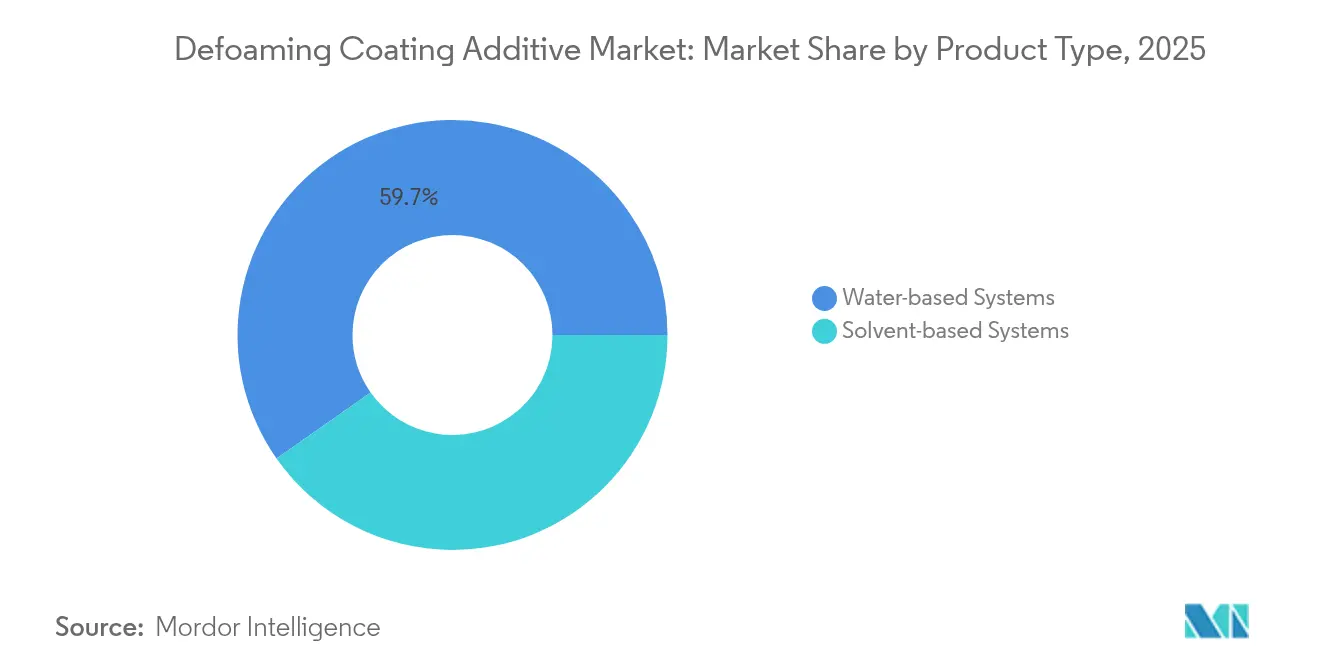

- Por tipo de produto, os sistemas à base de água representaram 59,74% da participação do mercado de aditivo de revestimento antiespumante em 2025, enquanto o subsegmento deve registrar um CAGR de 5,18% até 2031.

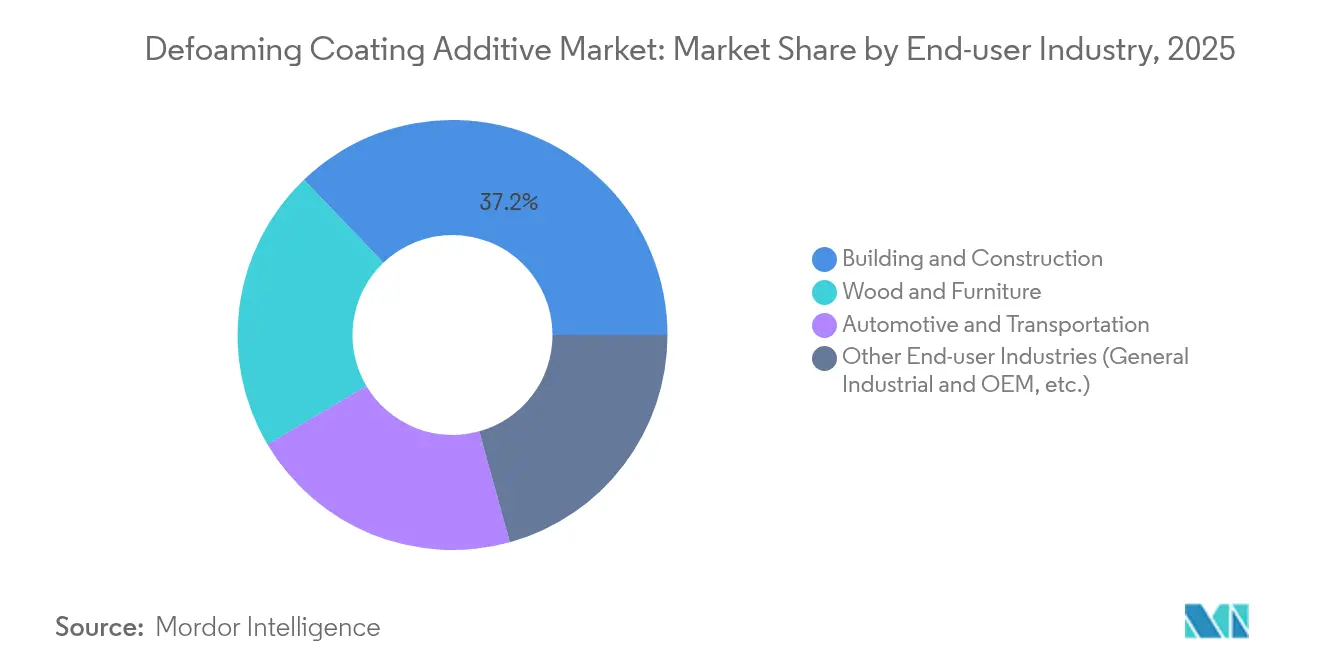

- Por setor de usuário final, construção civil e edificações detiveram 37,15% do tamanho do mercado de aditivo de revestimento antiespumante em 2025, sendo que madeira e móveis é a categoria de crescimento mais rápido, com um CAGR de 5,02% até 2031.

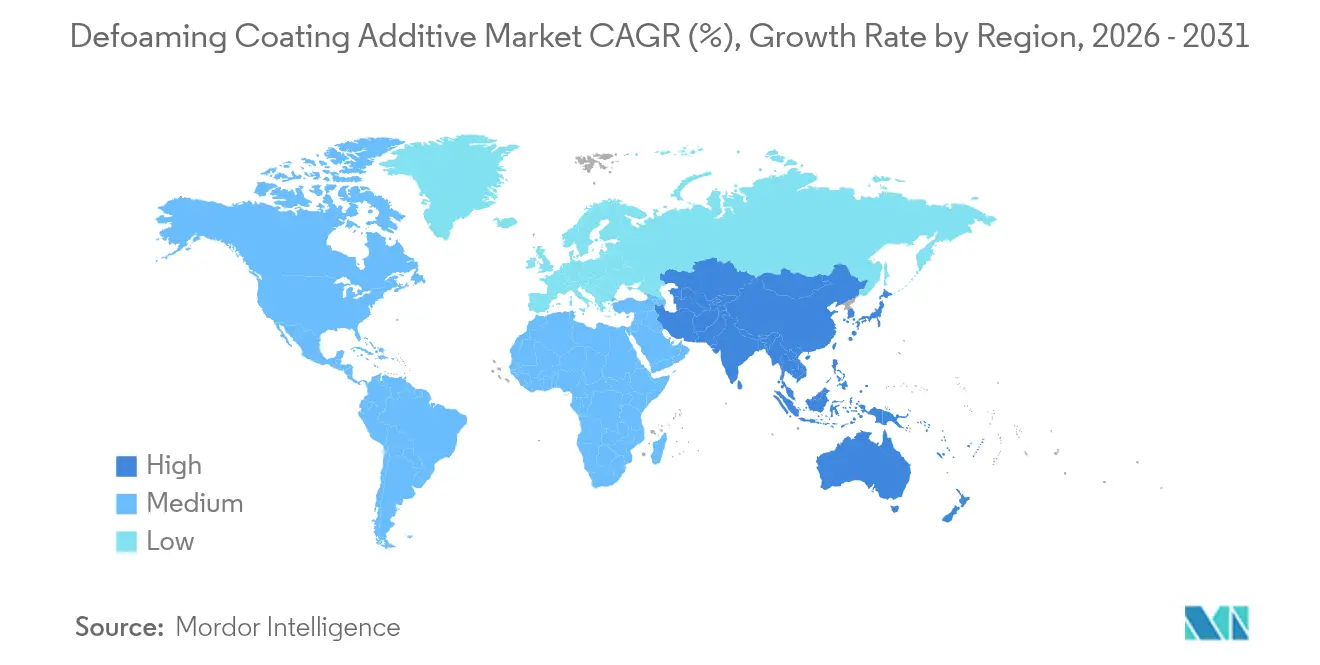

- Por geografia, a Ásia-Pacífico dominou com uma participação de receita de 44,10% em 2025; a região deve expandir-se a um CAGR de 5,03% durante a janela de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Aditivo de Revestimento Antiespumante

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda proveniente de revestimentos para construção | 1.2% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Aumento do requisito em revestimentos automotivos | 0.8% | Mercados centrais da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da produção de madeira e móveis | 0.6% | Ásia-Pacífico, América do Norte, com transbordamento para a Europa | Médio prazo (2 a 4 anos) |

| Aumento nas linhas de impressão digital de décor | 0.4% | Europa, América do Norte, com adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Uso crescente em aplicações industriais | 0.3% | Global, com ênfase em polos de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Proveniente de Revestimentos para Construção

A rápida urbanização e a renovação de infraestruturas elevam os requisitos de controle de espuma para acabamentos arquitetônicos em todo o mundo. Sistemas de alta espessura aplicados por pulverização são agora comuns em fachadas comerciais e estruturas civis, porém até mesmo o aprisionamento de micro-ar compromete a adesão e a durabilidade a longo prazo. O movimento em direção a tintas com baixo teor de COV intensifica o desafio técnico, pois formulações ricas em água incorporam mais ar do que seus predecessores à base de solvente. A BASF ampliou sua produção de aditivos em Nanjing em 2024 para fornecer antiespumantes compatíveis com água que reconciliam esses problemas. Economias emergentes, lideradas pela China, Índia e Indonésia, continuam a comissionar habitações em massa, corredores de transporte e parques industriais, estabelecendo uma demanda sustentada por antiespumantes de alta eficiência capazes de manter a uniformidade de brilho em substratos de concreto, metal e compósito.

Aumento do Requisito em Revestimentos Automotivos

Plataformas de veículos elétricos, substratos leves e empilhamentos de múltiplas camadas de tinta criam novos pontos críticos de controle de espuma. As linhas modernas de primer-surfacer operam em velocidades de linha elevadas, onde o ar inadequadamente disperso causa defeitos de cratera, pinhole e bolha. O ADDITOL VXL 4951 N à base de solvente da Allnex ilustra como o mercado de aditivo de revestimento antiespumante agora oferece controle de tensão superficial em faixa estreita para evitar turbidez sem riscos de transferência de impressão de silicone. Carcaças de baterias, componentes de motores elétricos e pastas de eletrodos apresentam nichos adicionais que requerem fórmulas sem silicone para zonas sensíveis à tensão, levando as montadoras a firmar contratos de fornecimento de longo prazo com fornecedores de aditivos capazes de certificar limpeza.

Expansão da Produção de Madeira e Móveis

Os consumidores preferem madeira de origem sustentável e acabamentos à base de água com baixo odor para armários e pisos. No entanto, a grã da madeira absorve ar durante o revestimento por rolo e a vácuo, forçando os operadores a dosar os antiespumantes com precisão. Pesquisas sobre poliuretano-acrilato curado por UV confirmam que dosagens otimizadas de antiespumante a 120 g/m² proporcionam maior brilho e resistência ao arranhão em painéis de carvalho, mantendo os COVs abaixo dos limites legislativos. Os clusters de produção asiáticos no Vietnã e na Malásia agregam volume, enquanto as fábricas norte-americanas buscam acabamentos matte premium que demandam remoção mais fina de micro-espuma. Essas necessidades convergentes explicam por que o mercado de aditivo de revestimento antiespumante registra seu CAGR segmental mais rápido nas linhas de madeira e móveis.

Aumento nas Linhas de Impressão Digital de Décor

Cabeças de jato de tinta de alta resolução aplicam padrões decorativos em laminados, painéis de parede e frentes de móveis de luxo. Qualquer espuma residual no primer ou na camada de acabamento distorce a qualidade de impressão, levando a bandeamento ou desvio de cor. Impressores europeus migraram para revestimentos protetores à base de água em linha, exigindo antiespumantes compatíveis com dispersantes de pigmentos e fotoiniciadores. Marcas que fornecem prensas de grande formato agora colaboram diretamente com formuladores de aditivos para pré-qualificar emulsões com baixo teor de silicone que não deixam resíduos na superfície. Ondas de adoção são visíveis em plantas na Turquia, na Polônia e no litoral da China, garantindo surtos de crescimento de curto prazo para antiespumantes de nicho adaptados a linhas de impressão digital de décor.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do óleo de silicone | -0.5% | Global, com impacto particular em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Ascensão dos revestimentos em pó curados por UV | -0.3% | Europa, América do Norte, com adoção gradual na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Limites de migração por contato com alimentos mais rigorosos | -0.2% | Europa, América do Norte, com transbordamento regulatório global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Óleo de Silicone

Cadeias de fornecimento limitadas, especificações de pureza e síntese intensiva em energia elevam periodicamente os custos do óleo de silicone, perturbando os formuladores que dependem do material como pedra angular dos antiespumantes de alta eficiência. Fabricantes de revestimentos que operam com margens reduzidas, particularmente no Sudeste Asiático, migram para alternativas de óleo mineral ou polímero de menor preço, apesar de pequenas compensações de desempenho. O BYK-1642 sem silicone da BYK atende a esse grupo centrado em orçamento, ao mesmo tempo em que oferece aos fornecedores de aditivos uma proteção contra picos de preço.

Limites de Migração por Contato com Alimentos Mais Rigorosos

Os reguladores norte-americanos e europeus apertam os limites de extração de químicas específicas de antiespumante, como o polietilenoglicol. Em paralelo, o REACH classifica certos silicones cíclicos como substâncias de muito alta preocupação, restringindo seu uso em revestimentos de embalagens que entram em contato com alimentos[1]Governo dos EUA, "21 C.F.R. Subparte C — Revestimentos, Filmes e Substâncias Relacionadas", law.justia.com. Os fornecedores de aditivos devem reformular portfólios em torno de silicones de maior peso molecular ou polímeros de origem biológica, incorrendo em gastos elevados de pesquisa e desenvolvimento que podem ser repassados aos clientes como prêmios de preço, moderando assim a adoção em plantas de conversão focadas em custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas à Base de Água Impulsionam a Transição para a Sustentabilidade

As químicas à base de água garantiram 59,74% do mercado de aditivo de revestimento antiespumante em 2025 e devem avançar a um CAGR de 5,18% até 2031, à medida que os formuladores buscam arquiteturas em conformidade com os limites de COV. As emulsões de silicone permanecem como a classe principal, combinando ruptura rápida de micro-bolhas com risco negligenciável de defeito de superfície, mesmo em dosagens abaixo de 0,2%. Enquanto isso, o impulso por rotulagem sem silicone estimula microemulsões de polímero derivadas de óleos vegetais. O ADDITOL VXW 4926 de base biológica da Allnex exemplifica essa direção, oferecendo controle equivalente de tensão superficial dinâmica sem acionar auditorias de substâncias de preocupação.

Formulações à base de solvente persistem onde a resistência extrema à umidade ou ciclos de cozimento em alta temperatura tornam a água uma desvantagem. Camadas de acabamento marítimas, revestimentos de instalações químicas e linhas de repintura de especialidade ainda selecionam carreadores de alto ponto de inflamação combinados com antiespumantes de silicone-poliacrilato que resistem a ciclos de cura a 200 °C. Antiespumantes em formato de pó, como o BYK-1693 SD, atendem aos clientes que migram para tintas em pó de fluxo zero e sem COV. Esses grânulos contêm 54% de biocarbono e ilustram como o mercado de aditivo de revestimento antiespumante combina sustentabilidade e conveniência de processo sem sacrificar eficácia.

Por Setor de Usuário Final: A Construção Lidera Enquanto Madeira e Móveis Aceleram

A construção civil reteve uma participação de 37,15% do mercado de aditivo de revestimento antiespumante em 2025, impulsionada pelos desenvolvimentos de infraestrutura em megacidades da Ásia-Pacífico e ciclos de renovação em economias ocidentais. O segmento favorece paredes elastoméricas de alta espessura e emulsões externas de baixo brilho que dependem de antiespumantes para evitar pinholes em alvenaria porosa. Os construtores agora especificam acabamentos sem defeitos para minimizar reclamações, incentivando os fabricantes de tinta a apertar a qualidade dos aditivos.

Madeira e móveis ficam atrás em termos absolutos de dólares, mas entrega o CAGR mais alto de 5,02%, refletindo a mudança dos consumidores em direção à decoração de madeira ecologicamente consciente em residências globais. Vernizes curáveis por UV em armários e pisos demandam antiespumantes ultrarrápidos para suportar tempos de secagem inferiores a 60 segundos, garantindo alta produtividade em linhas automatizadas. Os setores automotivo e industrial geral fornecem volume de base estável, protegendo os fornecedores contra oscilações cíclicas em habitação e mobiliário.

Análise Geográfica

A Ásia-Pacífico capturou 44,10% do mercado de aditivo de revestimento antiespumante em 2025 em razão das expansões na construção e dos clusters de montagem de veículos na China, na Índia e no bloco da ASEAN. O CAGR regional de 5,03% reflete projetos de cidades inteligentes financiados pelo governo, novos corredores de metrô e mandatos agressivos de produção de veículos elétricos. Os produtores multinacionais operam locais Verbund integrados e joint ventures locais para reduzir custos logísticos e satisfazer auditorias de conformidade específicas de cada país.

A modernização federal de infraestruturas, os investimentos em plantas de baterias e a demanda resiliente por habitação mantêm as fábricas de revestimentos operando próximas à capacidade máxima na América do Norte. A pressão regulatória contra PFAS impulsiona a transferência de antiespumantes fluorados para famílias de base biológica ou à base de silicone, levando os formuladores a acelerar novas qualificações de produtos. A Europa mantém um tom regulatório semelhante, ainda mais complicado pela listagem de candidatos do REACH de silicones cíclicos adicionais em 2025, impulsionando os fornecedores de aditivos a comercializar linhas sem PFAS e sem siloxano cíclico.

América do Sul e Oriente Médio e África respondem coletivamente por uma fatia menor, porém crescente, do mercado de aditivo de revestimento antiespumante. O estímulo à construção do Brasil e os gigaprojetos da Arábia Saudita atraem revestimentos à base de água avançados que não toleram espuma. Os produtores de revestimentos nessas regiões frequentemente licenciam tecnologia europeia, integrando antiespumantes provenientes de grandes players globais até que a capacidade local amadureça. Essas dinâmicas se traduzem em trajetórias de crescimento acima da média, ainda que a partir de uma base comparativamente baixa.

Cenário Competitivo

O mercado de aditivo de revestimento antiespumante é moderadamente fragmentado. Os grandes incumbentes detêm capacidade integrada de silicone, plantas-piloto e laboratórios de aplicação que reduzem o tempo de ciclo do conceito à aprovação do cliente. Os concorrentes de médio porte se diferenciam por meio de serviço local, misturas de óleo mineral com custo competitivo e reivindicações de nicho, como conformidade para contato com alimentos. Os produtores chineses aproveitam a escala e a proximidade com os compradores da Ásia-Pacífico, embora seu alcance de exportação seja por vezes limitado por lacunas regulatórias ocidentais. Os roteiros de produtos focam na certificação sem PFAS, na divulgação de conteúdo de carbono biogênico e no fornecimento de matérias-primas de origem circular.

Líderes do Setor de Aditivo de Revestimento Antiespumante

Dow

Evonik Industries AG

Arkema

ALTANA

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: BYK, subsidiária da ALTANA, apresentou o BYK-1693 SD e uma série de antiespumantes sem PFAS para revestimentos na ECS 2025, reforçando suas ofertas sustentáveis.

- Abril de 2024: Evonik Industries AG lançou o TEGO Foamex 8051, ampliando sua linha de siloxano de aditivos antiespumantes para tintas de décor à base de água.

Escopo do Relatório Global do Mercado de Aditivo de Revestimento Antiespumante

O relatório do mercado de aditivo de revestimento antiespumante inclui:

| Sistemas à Base de Água | Silicone |

| Emulsão | |

| Polímero | |

| Pó | |

| Outros | |

| Sistemas à Base de Solvente | Polímero |

| Silicone |

| Construção Civil e Edificações |

| Automotivo e Transporte |

| Madeira e Móveis |

| Outros Setores de Usuário Final (Industrial Geral e OEM, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Sistemas à Base de Água | Silicone |

| Emulsão | ||

| Polímero | ||

| Pó | ||

| Outros | ||

| Sistemas à Base de Solvente | Polímero | |

| Silicone | ||

| Setor de Usuário Final | Construção Civil e Edificações | |

| Automotivo e Transporte | ||

| Madeira e Móveis | ||

| Outros Setores de Usuário Final (Industrial Geral e OEM, etc.) | ||

| Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aditivo de revestimento antiespumante em 2026?

O mercado é avaliado em USD 2,12 bilhões em 2026.

Qual é a taxa de crescimento anual composta (CAGR) prevista para o mercado até 2031?

O mercado deve expandir-se a um CAGR de 4,32%, atingindo USD 2,61 bilhões até 2031.

Qual tipo de produto detém atualmente a maior participação?

Os sistemas antiespumantes à base de água respondem por 59,74% da receita global.

Qual setor de uso final está se expandindo mais rapidamente?

Os revestimentos para madeira e móveis lideram o crescimento com um CAGR de 5,02% até 2031.

Qual região contribui com a maior demanda?

A Ásia-Pacífico domina com 44,10% de participação de mercado, apoiada pela contínua atividade de construção e automotiva.

Página atualizada pela última vez em: