Tamanho e Participação do Mercado de Over the Top (OTT)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 383.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 626.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.32% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Over the Top (OTT) por Mordor Intelligence

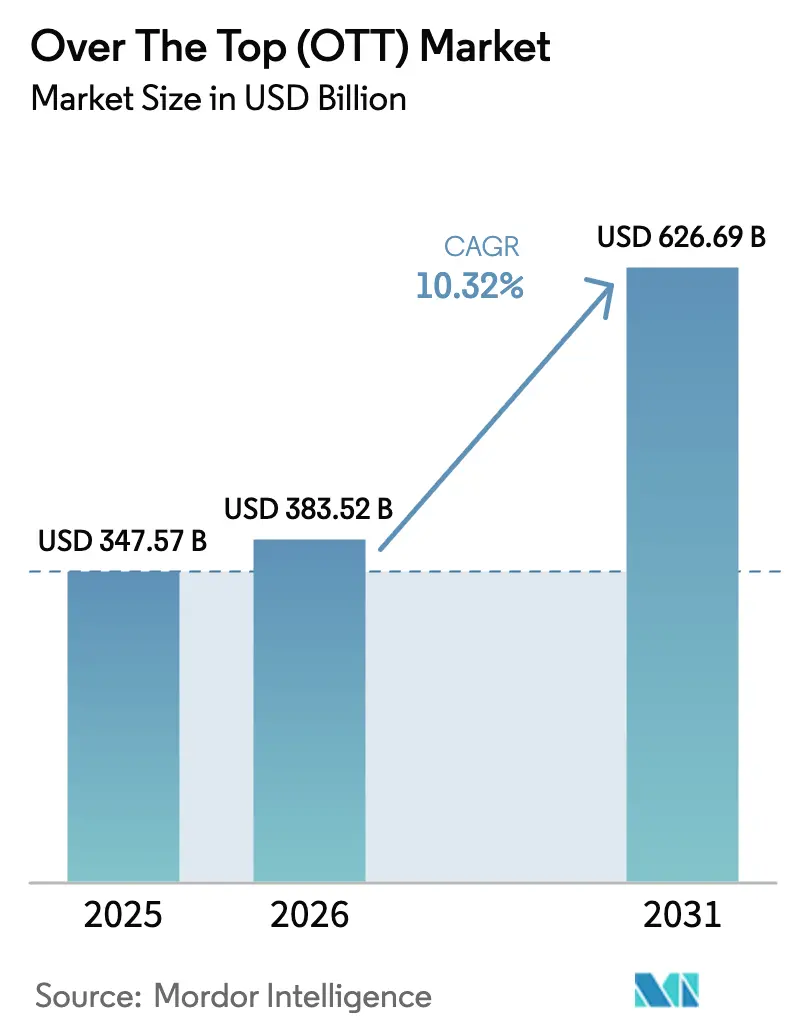

O tamanho do Mercado de Over the Top deve crescer de USD 347,57 bilhões em 2025 para USD 383,52 bilhões em 2026 e está previsto para atingir USD 626,69 bilhões até 2031 a um CAGR de 10,32% no período 2026-2031. Essa forte trajetória reflete mudanças estruturais na forma como o público consome vídeo de longa duração, incluindo assinaturas agrupadas dentro de planos de dados móveis, pacotes esportivos premium diretos ao consumidor e precificação em camadas que combina publicidade com mensalidades. A monetização híbrida, que sobrepõe anúncios direcionados a níveis de assinatura de preço mais baixo, representa o modelo de serviço de crescimento mais rápido, com um CAGR de 12,81%, à medida que as plataformas convertem usuários sensíveis ao preço sem canibalizar as camadas premium. A Ásia-Pacífico lidera a adoção, auxiliada pela distribuição de operadoras de telecomunicações que elimina a fricção do cartão de crédito, enquanto o Oriente Médio apresenta o maior potencial regional de crescimento graças ao investimento soberano em produções originais em idioma local. No front de dispositivos, as smart TVs e TVs conectadas estão recuperando tempo de visualização de telefones e tablets, sinalizando o retorno da experiência de entretenimento passivo que favorece dramas episódicos em alta resolução e esportes ao vivo.

Principais Conclusões do Relatório

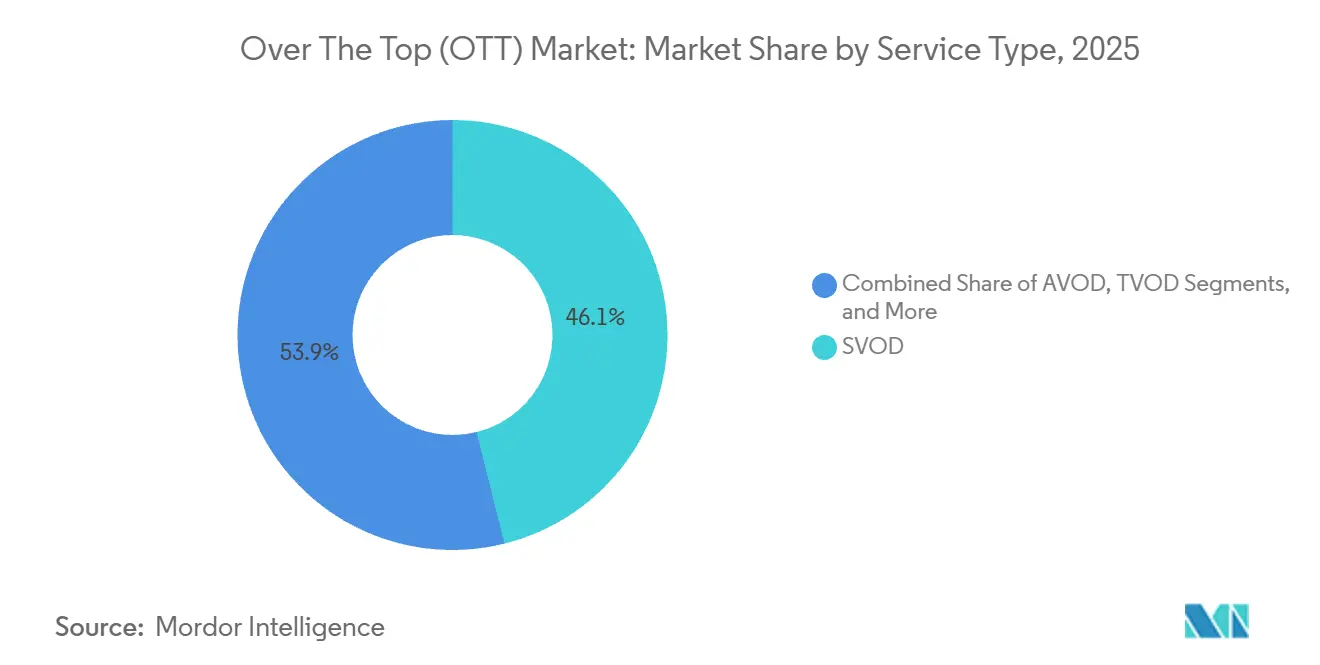

- Por tipo de serviço, o SVOD liderou com 46,12% de participação na receita em 2025; as camadas híbridas devem crescer a um CAGR de 12,81% até 2031.

- Por plataforma de dispositivo, smartphones e tablets detinham 41,23% da participação de mercado de OTT em 2025, enquanto as smart TVs devem registrar um CAGR de 13,43% até 2031.

- Por gênero de conteúdo, entretenimento e filmes representaram 34,57% do consumo em 2025; esportes deve expandir a um CAGR de 12,67% até 2031.

- Por resolução de streaming, o high-definition 720p detinha 38,29% de participação em 2025, enquanto 4K e acima devem crescer a um CAGR de 13,94% até 2031.

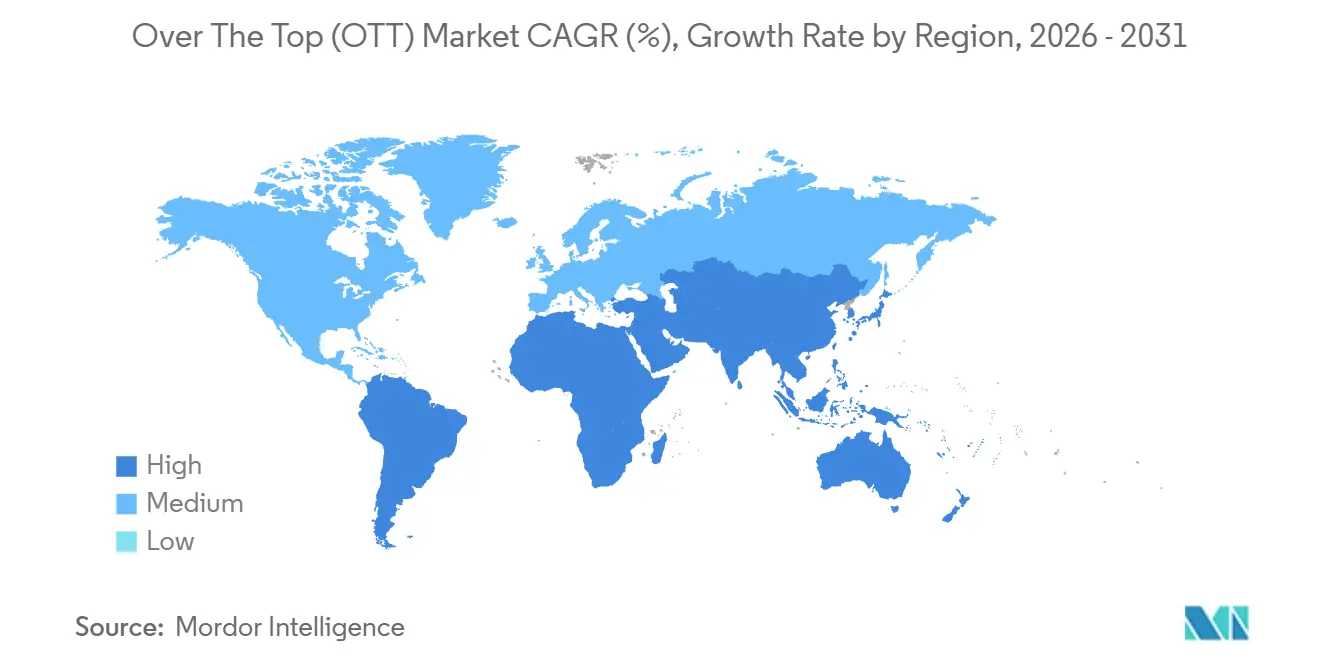

- Por geografia, a Ásia-Pacífico capturou 34,83% da receita em 2025, enquanto o Oriente Médio deve registrar um CAGR de 12,64% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Over the Top (OTT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Parcerias Agrupadas entre Operadoras de Telecomunicações e OTT | +3.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Inflação dos Direitos de Esportes ao Vivo | +2.8% | América do Norte e Europa, mercados seletivos da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Mudança para Publicidade em TV Conectada | +2.5% | América do Norte e Europa, adoção inicial na América Latina | Médio prazo (2-4 anos) |

| Cotas Governamentais de Conteúdo Doméstico | +2.1% | Europa, Índia, China, Brasil, mercados selecionados do Oriente Médio | Longo prazo (≥4 anos) |

| Otimização de Entrega de Conteúdo Baseada em Nuvem | +1.9% | Global | Médio prazo (2-4 anos) |

| Mecanismos de Personalização Baseados em IA | +1.7% | América do Norte, Europa, China | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Parcerias Agrupadas entre Operadoras de Telecomunicações e OTT Aceleram a Captação de Assinantes

Operadoras móveis na Índia, Indonésia e Filipinas integraram o acesso a serviços de streaming em planos pré-pagos e pós-pagos durante 2024-2025, convertendo clientes de dados em espectadores de OTT a um custo de aquisição quase zero. A inclusão do JioCinema pela Reliance Jio adicionou mais de 100 milhões de usuários ativos em menos de 12 meses, demonstrando como as operadoras de telecomunicações podem eliminar a fricção de pagamento ao absorver as taxas como uma despesa de retenção. As plataformas se beneficiam de escala imediata que atrai anunciantes, enquanto as operadoras aumentam a fidelidade aos planos de dados. Esse modelo inclina o mix de receita para a publicidade porque usuários de baixo ARPU preferem camadas gratuitas ou de baixo custo. Os reguladores atualmente veem esses pacotes como ferramentas de inclusão digital, embora a Comissão de Concorrência da Índia tenha começado a investigar possíveis distorções competitivas.

A Inflação Recorde dos Direitos de Esportes ao Vivo Aumenta o Poder de Precificação

Os direitos domésticos da Premier League para 2025-2029 atingiram GBP 6,7 bilhões (USD 8,5 bilhões), um aumento de 15% em relação ao ciclo anterior, sublinhando como ativos esportivos exclusivos permitem preços mais elevados. Empresas de tecnologia estão adquirindo pacotes diretamente: o acordo de 10 anos da Apple no valor de USD 2,5 bilhões com a Major League Soccer e o acordo da Amazon para o Thursday Night Football mostram uma mudança estratégica em relação às emissoras tradicionais. Eventos ao vivo reduzem o churn porque os espectadores precisam permanecer assinantes em tempo real, mas as taxas inflacionadas aumentam o risco de rentabilidade se os números de audiência ficarem aquém. Os aumentos de preços da DAZN em 2024 na Alemanha e na Itália ilustram o delicado equilíbrio entre a recuperação de margens e a perda de assinantes.

A Publicidade em TV Conectada Impulsiona o Crescimento do AVOD e dos Canais FAST

Os anunciantes migraram orçamentos para a TV conectada em 2024-2025, atraídos pela segmentação programática e pelo alcance mensurável. Os gastos com publicidade em TV conectada nos EUA atingiram USD 30 bilhões em 2024, superando a TV a cabo pela primeira vez. A receita de plataforma da Roku cresceu 18% ano a ano no terceiro trimestre de 2025, validando uma estratégia centrada em publicidade. O cansaço dos consumidores com a acumulação de cinco ou mais serviços pagos tornou os espectadores receptivos a modelos com suporte de publicidade, enquanto as gerações mais jovens veem a publicidade como uma troca justa por conteúdo gratuito. Como resultado, os canais AVOD e FAST formam um caminho de crescimento estrutural, e não cíclico, para o mercado de OTT.

As Cotas Governamentais de Conteúdo Doméstico Estimulam a Produção Local

A Diretiva de Serviços de Mídia Audiovisual da Europa agora exige pelo menos 30% de obras europeias nos catálogos sob demanda, obrigando as plataformas a investir pesadamente em produções originais regionais.[1]Comissão Europeia, "Diretiva de Serviços de Mídia Audiovisual," ec.europa.eu A Netflix investiu USD 1,2 bilhão em produções europeias em 2024. Mandatos semelhantes na Índia, China e Brasil estão levando provedores globais a estabelecer centros de produção de conteúdo local, de Madri a São Paulo, melhorando a relevância cultural, mas fragmentando a estratégia global de conteúdo. Serviços menores sem capital para produções originais enfrentam pressão competitiva crescente em mercados orientados por cotas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Crescentes de Aquisição de Conteúdo | -2.3% | América do Norte e Europa, mercados seletivos da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Alto Churn em Meio ao Acúmulo de Assinaturas | -1.8% | América do Norte, emergindo na Europa | Curto prazo (≤2 anos) |

| Altos Custos de Largura de Banda e Redes Inconsistentes | -1.5% | África, América Latina, Ásia rural | Médio prazo (2-4 anos) |

| Restrições Regulatórias sobre Privacidade e Censura | -1.2% | China, Oriente Médio, Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Custos de Conteúdo Comprime as Margens

Os estúdios globais gastaram mais de USD 230 bilhões em conteúdo em 2024. A Warner Bros. Discovery sozinha alocou USD 20 bilhões entre unidades lineares e de streaming, pressionando plataformas que carecem de escala. As taxas de talentos se inflacionaram à medida que os showrunners extraem acordos premium em um ambiente fragmentado. O aperto de margens resultante leva os serviços a cancelar títulos de baixo desempenho mais rapidamente e a aprovar menos projetos experimentais, reduzindo a oferta de grandes sucessos que atraem novos assinantes.

O Alto Churn Desafia a Economia das Assinaturas

O churn anual nos EUA atingiu 40% em 2025, impulsionado pela "rotação de assinaturas", em que os domicílios alternam entre plataformas para assistir a lançamentos de destaque. As cancelamentos digitais fáceis reduzem os custos de troca a quase zero. Os provedores respondem agrupando serviços, oferecendo planos anuais pré-pagos e escalonando lançamentos de destaque. O pacote da Disney com Disney+, Hulu e ESPN+, com preço abaixo dos custos individuais combinados, exemplifica os esforços para aprofundar o engajamento e estender o valor do tempo de vida do cliente. Plataformas sem franquias cativantes enfrentam custos elevados de reaquisiçao e curvas de crescimento mais planas.[2]The Walt Disney Company, "Apresentação de Resultados do 2º Trimestre de 2024." disney.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Modelos Híbridos Ganham Tração

O SVOD comandou 46,12% da receita de 2025, mas a penetração está se aproximando de um teto nos países de renda mais alta. As camadas híbridas que combinam uma taxa de assinatura mais baixa com anúncios direcionados devem ser a fatia de crescimento mais rápido do mercado de OTT, crescendo a um CAGR de 12,81%. A Netflix atraiu 15 milhões de usuários da camada com anúncios em 18 meses após o lançamento, demonstrando a demanda latente por acesso a preços acessíveis. O tamanho do mercado de OTT atribuído aos modelos híbridos deve aumentar acentuadamente, pois as bibliotecas de conteúdo permanecem idênticas às das camadas premium, tornando a tolerância a anúncios a única contrapartida. O clima regulatório na Europa introduz etapas adicionais de conformidade para publicidade direcionada, potencialmente moderando sua adoção lá; no entanto, o modelo permanece central para conquistar espectadores conscientes de custos na Ásia-Pacífico e na América Latina.

O segmento de AVOD puro permanece relevante para públicos com engajamento leve, enquanto o TVOD atingiu um platô, exceto para lançamentos de filmes simultâneos e esportes por evento. As plataformas publicam cada vez mais tabelas de preços unificadas que incentivam a atualização em vez do churn, e programas de fidelidade vinculados a ecossistemas de entretenimento mais amplos (parques temáticos, música, jogos) criam fidelização adicional. À medida que as lacunas competitivas se estreitam na amplitude do catálogo, a capacidade de segmentar por disposição para assistir a anúncios torna-se uma alavanca primária para expandir a receita média por usuário.

Por Plataforma de Dispositivo: Smart TVs Recuperam Tempo de Visualização

Os dispositivos móveis representaram 41,23% das horas de visualização ativa em 2025, mas o uso de smart TVs está crescendo mais rapidamente, a um CAGR de 13,43% até 2031. As remessas de smart TVs superaram 45 milhões de unidades em 2024 e agora chegam com aplicativos de streaming pré-instalados. Para as plataformas, a mudança aumenta os minutos de engajamento e o valor das impressões de anúncios, porque telas maiores entregam métricas mais altas de lembrança de marca. O tamanho do mercado de OTT vinculado às combinações de TV conectada está no caminho de superar o mobile até 2030, se o momentum atual persistir.

Ecossistemas de players de streaming como Roku, Fire TV e Apple TV continuam a complementar as televisões adicionando busca por voz, canais FAST selecionados e comércio integrado. Laptops e desktops permanecem casos de uso de nicho, principalmente para co-visualização de esportes ou multitarefa. A transição de dispositivos está remodelando os orçamentos de produção em direção a originais 4K HDR com áudio imersivo, enquanto formatos de vídeo vertical mais curtos estão migrando para redes nativas de mobile separadas.

Por Gênero de Conteúdo: Esportes ao Vivo Aceleram a Receita

Filmes e séries de entretenimento ainda detinham a maior fatia com 34,57% da visualização em 2025, mas os esportes devem expandir a um CAGR de 12,67% até 2031. A participação de mercado de OTT vinculada aos esportes deve, portanto, crescer de forma constante à medida que as ligas favorecem canais diretos ao consumidor que lhes permitem monetizar tanto as taxas de assinatura quanto a publicidade em stream. O acordo exclusivo da Amazon para o Thursday Night Football e o contrato da Apple com a MLS validam a tese de que eventos esportivos exclusivos são catalisadores para a aquisição de assinantes e a redução do churn.

As notícias permanecem essenciais, mas monetizam com CPMs de anúncios mais baixos, enquanto o conteúdo educacional e de documentários está conquistando nichos pagos entre consumidores em busca de conhecimento. O empacotamento de múltiplos gêneros em uma única assinatura gera domicílios mais fiéis, porque membros da família com preferências divergentes evitam fragmentar as assinaturas entre vários provedores. Consequentemente, serviços com catálogos mistos desfrutam de menor churn do que especialistas em gênero único.

Por Resolução de Streaming: A Penetração do 4K Ganha Velocidade

Os streams em alta definição 720p representaram 38,29% das sessões em 2025. A implantação de fibra até o domicílio e a queda nos preços de painéis estão impulsionando o crescimento do 4K e acima a um CAGR de 13,94%, tornando-o a camada de resolução de evolução mais rápida dentro do mercado de OTT. A compressão H.266/VVC reduz pela metade os requisitos de largura de banda em comparação com o H.265, permitindo a entrega em 4K mesmo em redes com restrições.[3]IEEE, "Padrão de Compressão H.266/VVC," ieee.org As plataformas monetizam o salto de qualidade por meio de aumentos de preço modestos; o prêmio de USD 3 da Netflix para Ultra HD exemplifica o potencial de upsell.

A definição padrão persiste em mercados com largura de banda limitada, mas sua participação deve diminuir à medida que as operadoras de telecomunicações implantam o 5G de banda média e expandem a fibra para fora dos clusters metropolitanos. Os criadores de conteúdo enfrentam custos de produção mais altos, de até 30% acima do HD, mas os originais de destaque justificam o gasto ao atrair domicílios de alta renda dispostos a atualizar as camadas de serviço. À medida que os ecossistemas de dispositivos se normalizam em torno do 4K, o tamanho do mercado de OTT vinculado a resoluções premium continuará a se expandir.

Análise Geográfica

A Ásia-Pacífico contribuiu com 34,83% da receita global em 2025, beneficiando-se de 700 milhões de usuários de internet na Índia e de um ecossistema chinês maduro, porém protegido, liderado pelo Tencent Video, iQIYI e Youku. Os pacotes de telecomunicações e os planos de dados acessíveis contornam as limitações de cartão de crédito, empurrando o mercado de OTT regional em direção a modelos financiados por publicidade para monetizar usuários com ARPU inferior a USD 3. Os catálogos em idioma local dominam o consumo, obrigando os players globais a fazer parcerias com estúdios regionais ou a estabelecer centros de produção internos.

O Oriente Médio deve registrar o crescimento mais rápido, com um CAGR de 12,64% até 2031. As políticas da Visão 2030 na Arábia Saudita, aliadas à hospedagem obrigatória de dados locais, estimulam investimentos em produções originais em árabe e em infraestrutura de estúdios. O Shahid do MBC Group injetou USD 500 milhões em novas séries durante 2024, enquanto a Netflix abriu um hub em Dubai para produções do Oriente Médio e Norte da África. Na Turquia, a BluTV e a Gain aproveitaram os mandatos de conteúdo nacional para manter sua participação frente aos entrantes globais.

A América do Norte permanece a região de maior margem, com ARPU acima de USD 12, embora um churn de 40% force táticas agressivas de retenção, como pacotes de serviços e descontos em cobranças anuais. O cenário europeu é altamente fragmentado por idioma e regras de cotas, elevando os custos de localização. O crescimento da América Latina se concentra no Brasil, Argentina e México, mas a volatilidade macroeconômica e a depreciação cambial amortece as previsões de receita em termos de USD. A África é a região menos penetrada; serviços com foco em mobile, como o Showmax, empregam taxas de bits de baixo consumo de dados e cobrança por dinheiro móvel para construir escala apesar das lacunas de banda larga.

Cenário Competitivo

As cinco principais plataformas — Netflix, YouTube, Amazon Prime Video, Disney+ e Tencent Video — capturaram aproximadamente 55% das horas globais de streaming durante 2025, deixando espaço significativo para desafiantes regionais. Os manuais competitivos se concentram em três capacidades-chave: conteúdo exclusivo, tecnologia de personalização e pacotes de distribuição com desconto. A Netflix afirma que 80% da visualização deriva de seu mecanismo de recomendação, sublinhando o poder diferenciador da descoberta baseada em IA. Especialistas em FAST, como Pluto TV e Tubi, exploram o posicionamento gratuito com suporte de publicidade para desviar tempo da televisão linear tradicional.

Oportunidades de espaço em branco abundam em idiomas locais pouco atendidos e direitos de esportes de nicho, particularmente nos dialetos regionais da Índia, no drama árabe e no futebol da África Subsaariana. As CDNs baseadas em nuvem da Amazon Web Services e do Google Cloud sustentam a maioria dos serviços, permitindo uma expansão transfronteiriça rápida, mas também levando ao risco de concentração de fornecedores. Movimentos regulatórios que exigem centros de dados no país na China, Rússia e Nigéria elevam as barreiras de entrada, potencialmente favorecendo provedores de hospedagem domésticos e complicando a otimização de rede global para marcas menores.

Os especialistas regionais frequentemente negociam com custos de aquisição de clientes mais baixos devido à familiaridade com a marca e à integração de pagamentos locais, permitindo-lhes buscar a rentabilidade mais rapidamente do que os pares globais. Fusões e joint ventures, como o pacote Max-Paramount+ da Warner Bros. Discovery e da Paramount em 2026, sinalizam uma nova fase de competição cooperativa voltada para reduzir o churn de assinantes e racionalizar os gastos com marketing.

Líderes do Setor de Over the Top (OTT)

Netflix Inc.

Google LLC (YouTube)

Amazon.com Inc. (Prime Video)

The Walt Disney Company (Disney+ e Hulu)

Tencent Holdings Ltd (Tencent Video)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Amazon Prime Video introduziu uma camada padrão com suporte de publicidade nos Estados Unidos, Reino Unido, Alemanha e Canadá, com um complemento de USD 2,99 para remover os anúncios.

- Novembro de 2025: A Warner Bros. Discovery e a Paramount Global anunciaram planos para agrupar o Max e o Paramount+ a um preço com desconto nos Estados Unidos, com lançamento previsto para o primeiro trimestre de 2026.

- Outubro de 2025: A Tencent Video lançou serviços localizados na Malásia, Tailândia e Indonésia, respaldados por um orçamento de conteúdo de USD 300 milhões por três anos.

- Setembro de 2025: A Apple TV+ garantiu os direitos exclusivos globais de streaming da Copa do Mundo de Clubes da FIFA de 2025 a 2029 por aproximadamente USD 1 bilhão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de over-the-top (OTT) como toda a receita obtida por serviços de vídeo, áudio e VoIP ao consumidor entregues pela Internet que contornam a transmissão tradicional ou o transporte de telecomunicações, incluindo modelos de monetização por assinatura, com suporte de publicidade, transacionais e híbridos.

Para maior clareza, excluímos as vendas de hardware de dispositivos, as assinaturas de TV paga e os pacotes de comunicação empresarial do tamanho do mercado.

Visão Geral da Segmentação

- Por Tipo de Serviço

- SVOD

- AVOD

- TVOD

- Híbrido (Assinatura + Anúncios)

- Por Plataforma de Dispositivo

- Smartphones e Tablets

- Smart TVs e TVs Conectadas

- Laptops e Desktops

- Players de Mídia para Streaming

- Demais Plataformas de Dispositivos

- Por Gênero de Conteúdo

- Entretenimento e Filmes

- Esportes

- Notícias e Informações

- Educação e Aprendizagem

- Demais Gêneros de Conteúdo

- Por Resolução de Streaming

- SD (480p e Abaixo)

- HD (720p)

- Full HD (1080p)

- 4K e Acima

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas com executivos de plataformas de OTT, gerentes de atacado de telecomunicações, vendedores de tecnologia de publicidade e compradores de mídia na América do Norte, Europa, Ásia-Pacífico e principais economias em crescimento.

Pesquisas com streamers assíduos em cidades de primeiro e segundo nível validaram tabelas de preços, normas de carga de anúncios e gatilhos de migração de assinantes que o trabalho de mesa sozinho não consegue capturar.

Pesquisa de Mesa

Começamos com fontes públicas autorizadas, como contagens de banda larga da UIT, volumes de tráfego do Cisco Visual Networking Index, conjuntos de dados de reguladores nacionais de telecomunicações e relatórios de organismos como a Motion Picture Association, que juntos ancoram as linhas de base de população, conectividade e consumo. Os relatórios anuais (10-Ks), apresentações para investidores e comunicados à imprensa das empresas fornecem então totais de assinantes, indicadores de churn e tendências de receita média por usuário.

Os recursos pagos dentro da Mordor Intelligence, nomeadamente o D&B Hoovers para divisões regionais e o Dow Jones Factiva para fluxo de negócios, enriquecem nossa visão onde os registros são escassos. Os feeds de patentes da Questel ou os registros alfandegários ajudam a rastrear os fluxos de infraestrutura de CDN em hubs emergentes. As fontes mencionadas ilustram nossa camada de pesquisa de mesa e não são exaustivas.

Dimensionamento de Mercado e Previsão

Construímos um pool de demanda de cima para baixo a partir de domicílios com banda larga, contas de smartphones e instalações de TV conectada em cada país. Em seguida, aplicamos taxas de adoção e faixas de ARPU para dimensionar os gastos brutos com OTT. Verificações cruzadas selecionadas de baixo para cima, consolidações de fornecedores e volumes de preço médio de venda por assinante amostrados fundamentam os totais.

As principais variáveis incluem velocidade média de conexão, minutos de visualização com suporte de publicidade, propensão ao churn, ARPU ajustado pela inflação e encargos regulatórios. A regressão multivariada, fortalecida pelo consenso de especialistas e pela análise de cenários, projeta os valores até 2030. As lacunas de dados em países pequenos são preenchidas com proporções de mercados demograficamente semelhantes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três etapas: testes de variância em relação a indicadores independentes, aprovação de analistas sênior e uma atualização antes de cada publicação anual ou antes, se ocorrer um evento relevante.

Por que a Pesquisa de Tamanho e Participação do Setor de OTT da Mordor com Tendências e Análise (Segmentos, Regiões) Comanda Confiabilidade

As avaliações publicadas de OTT raramente se alinham, observamos, porque as empresas diferem nos fluxos de receita contabilizados, na inclusão de dispositivos e no momento da moeda. Nosso escopo disciplinado, insumos transparentes e atualização anual oferecem aos compradores uma referência consistentemente rastreável.

Valores mais altos frequentemente incluem hardware de streaming ou receitas de entretenimento mais amplas, enquanto os mais baixos excluem VoIP e camadas com suporte de publicidade ou congelam as taxas de câmbio. Alguns provedores avançam pesquisas de assinantes desatualizadas; a combinação da Mordor de perspectivas primárias recentes e modelo claramente documentado evita tal desvio.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 347,1 B (2025) | ||

| USD 364,6 B (2025) | Consultoria Global A | Inclui dispositivos de streaming e dongles no escopo |

| USD 316,8 B (2024) | Publicação Setorial B | Exclui VoIP e camadas com suporte de publicidade; utiliza taxas de câmbio fixas de 2023 |

A comparação mostra que, uma vez eliminados o excesso de escopo e as premissas desatualizadas, nossa linha de base equilibrada e orientada por variáveis oferece aos tomadores de decisão uma base confiável que podem rastrear e replicar.

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado global de OTT em 2026 e seu valor esperado até 2031?

O tamanho do mercado de OTT foi de USD 383,52 bilhões em 2026 e deve atingir USD 626,69 bilhões até 2031.

Qual região atualmente gera a maior participação na receita de OTT?

A Ásia-Pacífico liderou com 34,83% da receita global em 2025, graças à adoção com foco em mobile e aos pacotes de telecomunicações.

Qual modelo de serviço está crescendo mais rapidamente dentro das plataformas de OTT?

As camadas híbridas que combinam taxas de assinatura mais baixas com publicidade devem expandir a um CAGR de 12,81% até 2031.

Por que as smart TVs estão ganhando participação de visualização dos dispositivos móveis?

Telas 4K acessíveis e interfaces de streaming integradas estão impulsionando um CAGR de 13,43% para o uso de smart TVs e TVs conectadas.

Como as plataformas estão enfrentando o alto churn na América do Norte?

Os provedores estão agrupando múltiplos serviços, oferecendo planos anuais e garantindo esportes ao vivo exclusivos para manter os espectadores engajados.

Qual gênero de conteúdo deve superar os demais em crescimento?

O conteúdo esportivo deve crescer a um CAGR de 12,67% à medida que as ligas lançam canais diretos ao consumidor e assinam acordos exclusivos.

Página atualizada pela última vez em: