Tamanho e Participação do Mercado de Smart TV e OTT da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

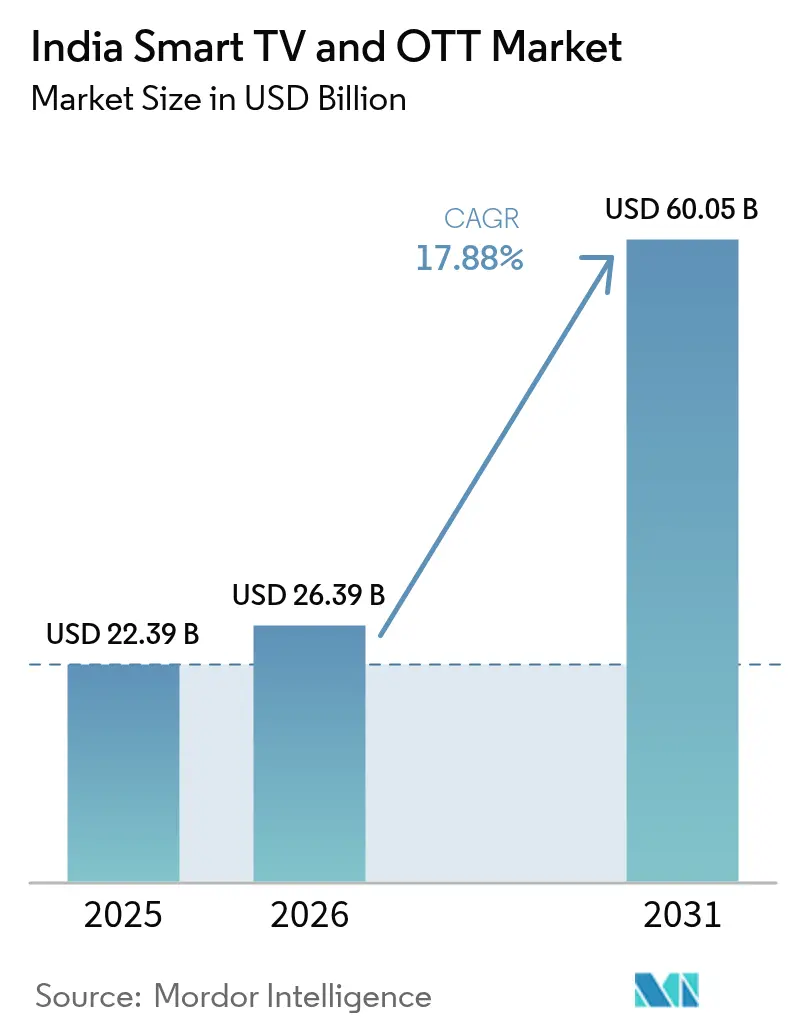

| Tamanho do mercado no ano base (2025) | 22.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Smart TV e OTT da Índia pela Mordor Intelligence

O tamanho do mercado de smart TV e OTT da Índia foi avaliado em USD 22,39 bilhões em 2025 e estima-se que cresça de USD 26,39 bilhões em 2026 para atingir USD 60,05 bilhões até 2031, a uma CAGR de 17,88% durante o período de previsão (2026-2031). Esse crescimento decorre da conjugação dos esquemas de Incentivo Vinculado à Produção (PLI), da queda nos preços médios de venda e de uma expansão no consumo de conteúdo regional que agora alcança profundamente as cidades de segundo e terceiro nível. As expansões de capacidade apoiadas pelo PLI em Tamil Nadu e Telangana mantêm a oferta estável mesmo com a flutuação nos preços de componentes, enquanto o lançamento de fibra rural da BharatNet adiciona milhões de novos usuários de banda larga a cada trimestre. A intensidade competitiva está aumentando à medida que os participantes chineses pressionam com vantagens de preço e as marcas coreanas posicionam recursos premium, mas os fabricantes domésticos ganham novo terreno em razão do mandato IndOS e dos cortes favoráveis de tarifas sobre células abertas.[1]"Electronic Products News," The Economic Times, economictimes.indiatimes.com Os consumidores, auxiliados pelas baixas tarifas de dados móveis e pelo impulso da implementação do 5G, estão transferindo as horas de visualização dos smartphones para as telas da sala de estar, impulsionando ainda mais a demanda por dispositivos.

Principais Conclusões do Relatório

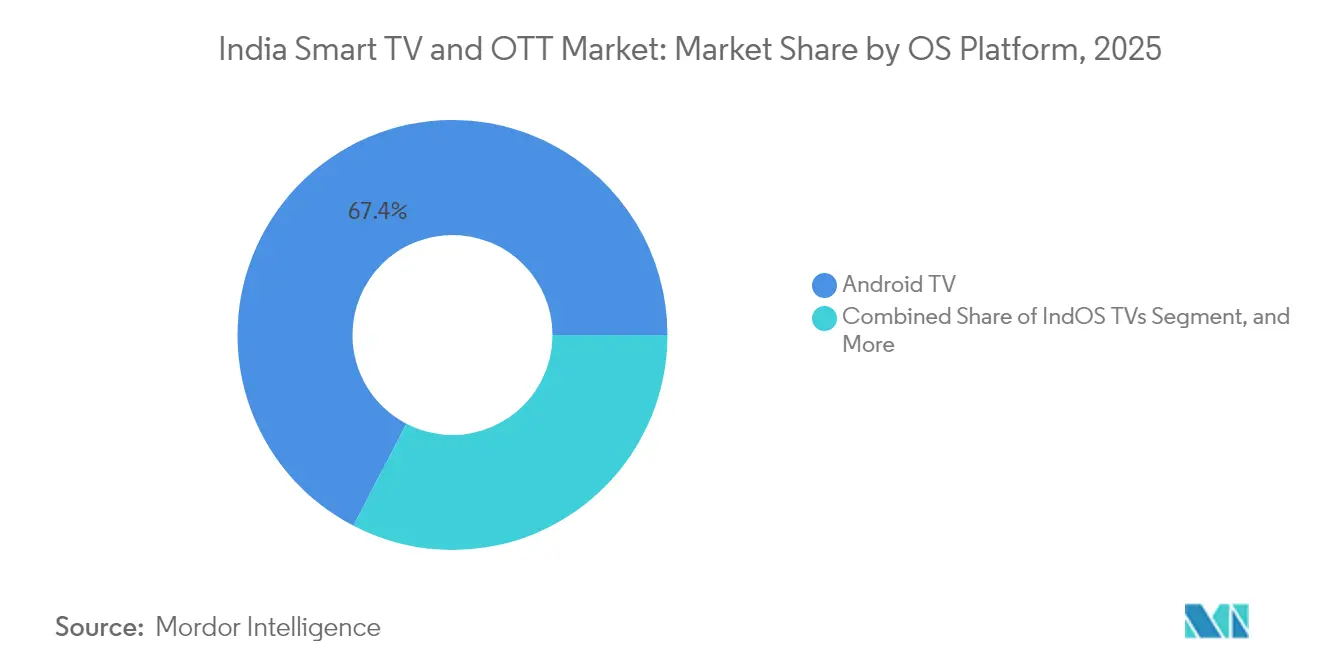

- Por plataforma de SO, o Android TV liderou com 67,38% da participação de mercado de smart TV e OTT da Índia em 2025, enquanto as televisões IndOS devem avançar a uma CAGR acelerada de 26,85% até 2031.

- Por faixa de preço, o segmento de 20.000-40.000 INR deteve 41,60% da participação de receita em 2025; as televisões com preço acima de 60.000 INR devem expandir a uma CAGR de 23,70% até 2031.

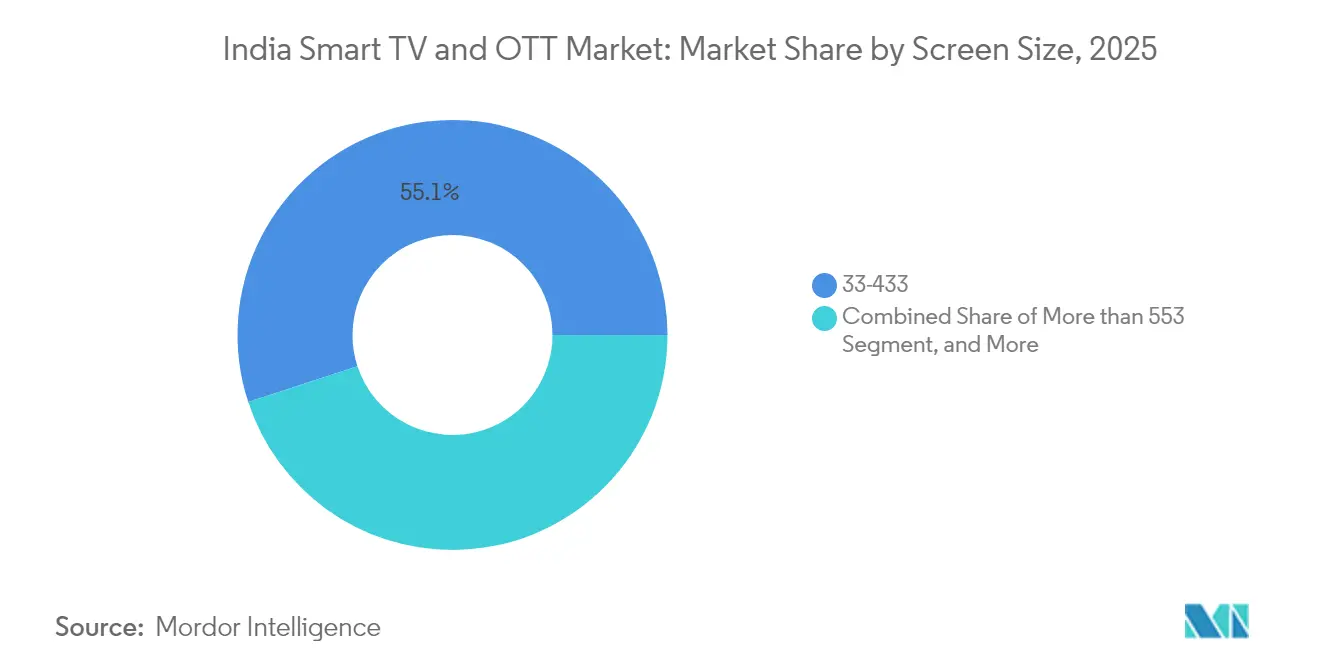

- Por tamanho de tela, os modelos de 33 a 43 polegadas capturaram 55,05% da participação do tamanho do mercado de smart TV e OTT da Índia em 2025, enquanto os aparelhos maiores que 55 polegadas crescerão a uma CAGR de 25,60% durante o período de perspectiva.

- Por canal de distribuição, as vendas online responderam por 59,10% da participação em 2025, enquanto o varejo organizado está preparado para a CAGR mais acelerada, de 20,85%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Smart TV e OTT da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e adoção digital | 3.20% | Nacional, com ganhos mais expressivos nas cidades de segundo e terceiro nível | Médio prazo (2 a 4 anos) |

| Queda nos preços médios de venda de smart TVs e incentivos de fabricação PLI | 4.10% | Nacional, fabricação concentrada em Tamil Nadu e Telangana | Curto prazo (≤ 2 anos) |

| Expansão de dados de banda larga e lançamentos de 5G | 2.80% | Liderado por centros urbanos, expandindo-se para mercados rurais | Médio prazo (2 a 4 anos) |

| Localização de conteúdo em mais de 12 idiomas | 2.50% | Redutos regionais no Sul, Oeste e Leste da Índia | Longo prazo (≥ 4 anos) |

| Padrão obrigatório do SO de TV da Índia (IndOS) | 1.90% | Implementação nacional, implementação gradual | Longo prazo (≥ 4 anos) |

| Agrupamento de super-aplicativos de OTT e comércio eletrônico | 2.10% | Metrópoles e cidades de primeiro nível inicialmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Adoção Digital

Os usuários de internet rurais superaram 442 milhões em 2024, ultrapassando a base urbana pela primeira vez e sinalizando uma demanda endereçável mais profunda para o mercado de smart TV e OTT da Índia.[2]TNN, "Mais da metade dos 821 milhões de usuários de internet são do interior da Índia," timesofindia.indiatimes.com A pobreza multidimensional caiu para 14,96% em 2019-21, liberando os orçamentos domésticos para bens de consumo duráveis. O programa governamental PMGDISHA treinou quase 64 milhões de cidadãos em competências digitais básicas, reduzindo as barreiras de entrada aos recursos das smart TVs. O uso médio mensal de dados sem fio atingiu 21,30 GB por assinante a uma tarifa de INR 8,31 por GB, queda em relação a INR 268,97 há dez anos, tornando o streaming em HD e 4K um hábito cotidiano. Essas transformações socioeconômicas sustentam um consistente impulso de crescimento plurianual para o mercado de smart TV e OTT da Índia.

Queda nos Preços Médios de Venda de Smart TVs e Incentivos de Fabricação PLI

Os reembolsos do PLI compensam os preços voláteis dos painéis, permitindo que as marcas mantenham os preços de entrada mesmo com os custos de células abertas oscilando 20% desde o final de 2023. A expansão de USD 600 milhões da Dixon Technologies em módulos de display ancora um ecossistema de fornecedores mais amplo que agora inclui fabricantes de componentes coreanos investindo INR 1.200 crore para localizar insumos. O Orçamento da União de fevereiro de 2025 reduziu a tarifa aduaneira sobre células abertas a zero e manteve uma alíquota inferior para telas menores, preservando a competitividade de custos apesar de um GST de 28% sobre televisores maiores que 32 polegadas.[3]Acharya Mayashree, "Orçamento 2025: Itens Mais Baratos e Mais Caros," cleartax.in Esses ventos fiscais favoráveis permitem que os fabricantes precifiquem de forma agressiva sem corroer margens operacionais já estreitas de 4 a 7%, sustentando o crescimento orientado por volume no mercado de smart TV e OTT da Índia.

Expansão de Dados de Banda Larga e Lançamentos de 5G

A Índia instalou 462.084 estações base de 5G em 779 distritos até dezembro de 2024, elevando a velocidade média de download móvel para 95,67 Mbps. Os 5,7 milhões de assinantes de internet sem fio fixa da Reliance Jio representam 85% desse segmento, conferindo ao seu portfólio de OTT uma vantagem de largura de banda. O 4G agora cobre 615.836 aldeias, enquanto a fibra da BharatNet alcançou 1,25 milhão de residências rurais, ampliando a base endereçável do mercado de smart TV e OTT da Índia. Contudo, lacunas de qualidade persistem: 62% dos usuários de banda larga fixa relataram interrupções frequentes e insuficiências de velocidade em uma pesquisa com consumidores de março de 2025. Parcerias de internet via satélite com Starlink e OneWeb visam fechar a lacuna do último quilômetro em regiões remotas, potencialmente adicionando uma nova camada de crescimento.[4]Business Today Desk, "Starlink concorda com regras de localização de dados," businesstoday.in

Localização de Conteúdo em Mais de 12 Idiomas

Os fluxos em idiomas regionais representaram 52% do total de visualizações em OTT em 2023 e continuam a crescer à medida que as bibliotecas em tâmil, télugo e bengali se aprofundam. O BHASHINI, a plataforma de inteligência artificial linguística do governo, agora processa 100 milhões de inferências mensais em 22 idiomas, habilitando a navegação por voz em dispositivos IndOS. A plataforma voltada para o vernáculo STAGE obteve USD 12,5 milhões na rodada de financiamento Série B para ampliar produções hiperlocais, enquanto os megaeventos ao vivo do JioCinema atraíram 8,3 milhões de espectadores simultâneos, validando a monetização regional em escala nacional. Essa onda de localização fideliza os usuários aos ecossistemas de OTT e acelera as atualizações de dispositivos, beneficiando o mercado de smart TV e OTT da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| GST elevado (28%) e tarifas aduaneiras sobre painéis | -2.30% | Nacional, afetando todos os segmentos de preço acima de 32 polegadas | Curto prazo (≤ 2 anos) |

| Pirataria e compartilhamento de senhas | -1.80% | Principalmente mercados urbanos, afetando conteúdo premium | Médio prazo (2 a 4 anos) |

| Instabilidade da rede elétrica rural | -1.50% | Interior da Índia, concentrado nos estados do Leste | Longo prazo (≥ 4 anos) |

| Sobrecarga de custo de espectro 5G | -1.10% | Nacional, afetando a capacidade de investimento das operadoras de telecomunicações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

GST Elevado e Tarifas Aduaneiras sobre Painéis

A alíquota de 28% do GST sobre televisores acima de 32 polegadas direciona os compradores para telas menores com menor carga tributária, mesmo que os hábitos de uso na sala de estar favoreçam telas maiores. A tarifa aduaneira sobre painéis interativos subiu para 20% no Orçamento 2025-26, comprimindo os segmentos educacional e comercial que frequentemente impulsionam a escala de volume. Os testes de conformidade segundo a norma IS 616:2017 acrescentam semanas aos ciclos de lançamento e intensificam a pressão de custos à medida que as marcas lidam com múltiplas aprovações de órgãos reguladores. Essas fricções fiscais e processuais freiam a adoção de produtos premium e reduzem pontos da CAGR do mercado de smart TV e OTT da Índia até que a racionalização tarifária ganhe impulso.

Pirataria e Compartilhamento de Senhas

Dados do setor sugerem que 30 a 40% das contas de assinatura são compartilhadas além dos usuários pretendidos, diluindo a receita entre o público premium urbano. Os debates judiciais sobre censura de OTT criam ambiguidade regulatória que acrescenta custos de conformidade a margens de streaming já estreitas. As plataformas respondem com limites de dispositivos e camadas suportadas por publicidade, mas as redes de pirataria exploram os rápidos uploads de 5G para disseminar torrents de alta taxa de bits em horas após o lançamento. O investimento sustentado em tecnologia de DRM (Gestão de Direitos Digitais) é inevitável, mas infla as estruturas de custo, reduzindo a rentabilidade em todo o mercado de smart TV e OTT da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de SO: A Emergência do IndOS Desafia a Dominância do Android

O Android TV respondeu por dominantes 67,38% da participação de mercado de smart TV e OTT da Índia em 2025, mas as remessas de IndOS devem crescer a uma CAGR de 26,85% até 2031 à medida que as aquisições governamentais e as preferências de soberania de dados se consolidam. Essa transição é apoiada pelo JioTele OS, lançado em fevereiro de 2025, que integra inteligência artificial de voz e painéis de automação residencial otimizados para idiomas índicos. Ao longo do horizonte de previsão, o tamanho do mercado de smart TV e OTT da Índia associado aos dispositivos IndOS está preparado para expandir rapidamente, fornecendo aos fabricantes de equipamentos originais domésticos uma vantagem estratégica frente às plataformas globais consolidadas.

Os desenvolvedores reconhecem o potencial comercial nas lojas de aplicativos localizadas, enquanto os reguladores preferem auditorias de código transparentes que o IndOS pode facilitar. Não obstante, a paridade sustentada de experiência do usuário com a vasta biblioteca de aplicativos do Android TV permanece um fator limitante. O Fire OS mantém um nicho ao combinar conteúdo da Amazon e carteiras de varejo, o Tizen e o webOS preservam valor no segmento premium por meio de profunda integração de hardware e software, e os derivados do Linux impulsionam os modelos de marca branca mais econômicos. O resultante cenário multiplataforma intensifica a inovação em recursos e a concorrência de preços em todo o mercado de smart TV e OTT da Índia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Faixa de Preço: Segmentos Premium Impulsionam a Migração de Valor

As televisões com preço entre 20.000 e 40.000 INR contribuíram com 41,60% do tamanho do mercado de smart TV e OTT da Índia em 2025, mas as unidades com custo acima de 60.000 INR devem registrar uma CAGR de 23,70% até 2031 à medida que a renda domiciliar cresce. Espaços domésticos maiores e a demanda por tecnologias avançadas de display, como QLED e OLED, sustentam essa migração ascendente. A expansão de Samsung em Chennai alinha a capacidade com o apetite premium, enquanto Xiaomi, TCL e OnePlus buscam ampliar o DNA do segmento intermediário sem perder a sensibilidade ao preço.

A pressão sobre as margens assola o nível abaixo de 20.000 INR porque os preços das células abertas ainda representam 60 a 65% da lista de materiais. A fabricação doméstica de painéis pela Dixon reduz a dependência das importações, permitindo que as marcas locais ampliem os conjuntos de recursos sem aumentos de custo proporcionais. A faixa de 40.000 a 60.000 INR surge como um ponto de equilíbrio transitório onde HDR, Dolby Atmos e taxas de atualização de 120 Hz se tornam um luxo acessível. À medida que os consumidores tratam cada vez mais as smart TVs como ativos de oito anos em vez de gadgets discricionários, sua disposição de pagar um prêmio pela longevidade alimenta o mercado de smart TV e OTT da Índia.

Por Tamanho de Tela: A Adoção de Grandes Formatos Acelera

Os displays de 33 a 43 polegadas mantiveram uma participação de 55,05% no mercado de smart TV e OTT da Índia em 2025, mas as telas maiores que 55 polegadas devem registrar uma robusta CAGR de 25,60% ao longo de 2026-2031 à medida que os preços dos painéis continuam a cair. A tendência de cinema em casa, o multitarefa para trabalho remoto e as experiências imersivas de jogos empurram os domicílios em direção a superfícies de visualização maiores. Os fabricantes já deslocaram nova capacidade para as linhas de 55 e 65 polegadas, com os ecossistemas de componentes seguindo o mesmo caminho.

A categoria de ≤32 polegadas está perdendo relevância, exceto nos aluguéis urbanos densamente povoados e nas residências rurais com restrições de custo. Enquanto isso, os modelos de 44 a 55 polegadas representam um equilíbrio pragmático entre espaço e preço, impulsionando a demanda de substituição nas cidades de segundo e terceiro nível. A certificação pelo MTCTE agora garante que o Wi-Fi 6, o Bluetooth 5.2 e os protocolos de segurança integrados sejam padronizados em todos os tamanhos, reforçando a confiança na segurança dos dispositivos conectados. Essas dinâmicas coletivamente ampliam o segmento premium do mercado de smart TV e OTT da Índia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: O Comércio Eletrônico Mantém Liderança Apesar do Crescimento do Varejo

Os portais online capturaram 59,10% da participação de mercado de smart TV e OTT da Índia em 2025, impulsionados por vendas relâmpago, compras comparativas e serviços de instalação a domicílio. Amazon e Flipkart continuam a exercer poder de precificação por meio de compras em escala e lançamentos exclusivos. Ainda assim, o varejo organizado deve registrar uma CAGR de 20,85% até 2031 à medida que as marcas lançam showrooms centrados na experiência em cidades emergentes, onde demonstrações presenciais influenciam compras de alto valor.

As ambições de omnicanal são evidentes nas Mi Homes da Xiaomi e nas OnePlus Experience Stores, que combinam a descoberta de preços online com o cumprimento offline. Os revendedores independentes mantêm posições de força nos cinturões rurais, apoiando-se na confiança comunitária e no suporte pós-venda imediato, embora sua participação sofra erosão à medida que as cadeias de abastecimento se padronizam. A interação competitiva entre os canais impulsiona extensões de garantia, planos de pagamento parcelado sem juros e ofertas de atualização imediata que coletivamente aumentam a frequência de substituição e o preço médio de venda do mercado de smart TV e OTT da Índia.

Análise Geográfica

Os estados do Norte e do Oeste contribuem conjuntamente com a maior parcela do tamanho do mercado de smart TV e OTT da Índia, apoiados por redes de fibra confiáveis e rendas per capita mais elevadas. Delhi-NCR, Mumbai, Pune e Ahmedabad funcionam como adotantes precoces dos formatos 8K e OLED, e essas metrópoles têm em média duas assinaturas de OTT por domicílio. Os estados do Sul seguem de perto, alavancando ecossistemas de conteúdo local vibrantes ancorados em Chennai e Hyderabad; os originais em tâmil e télugo frequentemente estreiam simultaneamente com os lançamentos em hindi, impulsionando as vendas de dispositivos vinculadas a promoções específicas de cada região.

As regiões do Leste e Nordeste apresentam a base de crescimento mais acelerada à medida que a penetração da BharatNet aumenta; os assinantes de FTTH nessas zonas atingiram 1,25 milhão até o final de 2024. O afluxo de profissionais em regime de trabalho remoto que retornam às cidades de segundo nível de origem aumenta o poder de compra e o consumo de conteúdo em áreas anteriormente carentes de serviços. As concessionárias estaduais de eletricidade estão modernizando os alimentadores, mas o fornecimento intermitente ainda restringe a adoção de telas grandes nas zonas rurais de Bengala e Odisha.

Os pilotos de internet via satélite em Meghalaia e Arunachal Pradesh apresentam métricas de latência promissoras que poderiam ampliar o mercado de smart TV e OTT da Índia assim que o serviço comercial for iniciado. Pacotes de interface de usuário em idioma local e controles remotos por voz adaptados para os dialetos assames, manipuri e khasi removem ainda mais as barreiras à adoção. Não obstante, as diferenças na aplicação do GST em nível estadual e os mecanismos díspares de reparação de proteção ao consumidor significam que os fabricantes de equipamentos originais devem elaborar manuais de vendas e serviços específicos para cada região.

Panorama regulatório

O ecossistema de OTT da Índia é regido principalmente pelas Information Technology (Intermediary Guidelines and Digital Media Ethics Code) Rules, 2021, que estabelecem um Código de Ética e uma estrutura de resolução de reclamações em três níveis para editores de conteúdo curado online. Esse regime funciona separadamente da estrutura do Central Board of Film Certification. Em fevereiro de 2026, o Ministry of Information and Broadcasting (MIB) emitiu diretrizes finalizadas de acessibilidade para plataformas OTT, abrangendo suporte a pessoas com deficiência auditiva e visual, e introduzindo requisitos de conformidade que se incorporam aos fluxos de preparação de conteúdo e aos recursos de players em smart TVs e aplicativos de streaming.

No front da convergência, o Telecommunications Act, 2023 está sendo utilizado para moldar a supervisão futura de serviços do tipo TV entregues pela internet. A TRAI divulgou um documento de consulta em 6 de abril de 2026 sobre estruturas para FAST e distribuição de TV linear baseada em aplicativos, e o MIB emitiu, para consulta em junho de 2026, o rascunho das Telecommunications (Television, Radio and Associated Services) Rules, 2026. Quanto aos dispositivos, os aparelhos de televisão vendidos na Índia também enfrentam obrigações de conformidade de produto, como normas vinculadas ao BIS, e o MeitY estendeu o prazo de conformidade previsto na Electronics and Information Technology Goods (Requirements for Compulsory Registration) Order, 2021 para televisores até 26 de julho de 2026, influenciando os calendários de lançamento dos fornecedores e as transições de estoque.

Cenário Competitivo

O mercado de smart TV e OTT da Índia tende a uma concentração moderada, com os cinco principais fornecedores de televisão controlando pouco mais de 40% da participação em 2024. Samsung e LG ancoram o espectro premium por meio de painéis 4K a 120 Hz, escalonamento por inteligência artificial e painéis de automação residencial. Os concorrentes chineses Xiaomi, TCL e OnePlus lideram o segmento intermediário orientado pelo valor com cadência agressiva de lançamentos e distribuição com foco no canal online. A marca doméstica VU adiciona diferenciação baseada em design, enquanto o gigante de fabricação contratada Dixon aproveita as credenciais de ODM e os substanciais benefícios do PLI para atender tanto às marcas globais quanto às locais.

O IndOS representa um coringa estrutural capaz de perturbar os bloqueios de fidelidade de software. Samsung e LG já testam compilações de conformidade, enquanto as atualizações de SO em tempo real do JioTele visam a paridade com a estabilidade de aplicativos do Android. As parcerias de componentes que se aprofundam em Chennai e Sriperumbudur reduzem os prazos de entrega e os custos de importação, oferecendo às empresas coreanas consolidadas uma proteção manufatureira.

No front de streaming, o agrupamento com telecomunicações do JioCinema amplifica a fidelidade do usuário em todo o seu universo digital, enquanto o YouTube continua a dominar a monetização de conteúdo de cauda longa suportado por publicidade. Menores operadoras regionais de OTT perseguem nichos com originais em línguas vernáculas. A ascensão dos canais FAST (Televisão Gratuita Suportada por Publicidade) fragmenta ainda mais a atenção, pressionando as plataformas a aperfeiçoar os motores de recomendação e os algoritmos de carga de publicidade, elevando o limiar técnico para a relevância competitiva dentro do mercado de smart TV e OTT da Índia.

Líderes do Setor de Smart TV e OTT da Índia

-

Xiaomi Corporation

-

Samsung

-

LG Electronics Inc.

-

Sony Corporation

-

TCL Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O uso de TV conectada está expandindo o público endereçável para modelos OTT sustentados por publicidade e híbridos, o que favorece a criação de inventário premium nas interfaces de smart TV. Métricas divulgadas pela Kantar referentes ao 1º trimestre de 2026 mostram a TV conectada com 166 milhões de espectadores mensais (15+), e 36% dos espectadores de CTV (cerca de 59 milhões) consumindo conteúdo exclusivamente em TV conectada, em vez de TV linear. Essa mudança mantém a pressão sobre a descoberta na tela inicial, os carrosséis de conteúdo regional e as pilhas de publicidade prontas para mensuração, tanto para plataformas OTT quanto para fabricantes de dispositivos (OEMs).

Ações e lançamentos de produtos em 2026 também apontam lacunas tanto em profundidade de conteúdo quanto em hardware de ponta. A Walt Disney aumentou sua exposição ao streaming na Índia por meio de aportes de capital na joint venture JioStar India, incluindo um aporte de IED em julho de 2026, enquanto a Lionsgate Play concluiu uma aquisição liderada pela própria gestão (management buyout) em maio de 2026 e delineou um impulso mais forte no desenvolvimento de propriedade intelectual. No lado dos dispositivos, os lançamentos de OEMs em 2026 ampliam propostas avançadas de display e software orientado por IA, como recursos Mini LED e companheiros de IA, criando espaço para que plataformas e anunciantes otimizem o engajamento em telas grandes, formatos de anúncio interativos e experiências de usuário alinhadas à acessibilidade, à medida que as diretrizes de acessibilidade OTT do MIB de fevereiro de 2026 entram em vigor.

Desenvolvimentos recentes do setor

- Junho de 2026: a Xiaomi lançou a série de TVs FX Mini LED na Índia, adicionando integração com o Amazon Fire TV em tamanhos que abrangem desde uso convencional até casos de uso de sala de estar com tela grande. A medida fortalece as opções de agrupamento em nível de plataforma além do Google TV e oferece aos parceiros OTT outra superfície nativa para descoberta de aplicativos e upsell de assinaturas.

- Maio de 2026: a Samsung India lançou sua linha 2026 Vision AI TV com 72 modelos nas categorias Micro RGB, OLED, Neo QLED, The Frame, Mini LED e UHD. O lançamento aprofunda os recursos orientados por IA no portfólio e aumenta a pressão competitiva sobre os concorrentes para igualar a tecnologia de display premium e as capacidades de personalização em múltiplas faixas de preço.

- Março de 2025: a Reliance Jio lançou o JioTele OS com controle por voz e interface de usuário em idioma regional para smart TVs. Isso deu mais impulso às alternativas de sistema operacional de TV de origem indiana e apoiou estratégias diferenciadas de conteúdo e agrupamento de serviços para OEMs e plataformas OTT que visam famílias multilíngues.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado indiano de smart TV e OTT é tratado como o valor gerado pelo hardware de smart TV vendido na Índia, somado aos serviços OTT consumidos por meio da visualização em TV conectada, capturados dentro do mesmo pool de demanda do país.

Exclusões de escopo: excluímos TVs não inteligentes, o consumo OTT exclusivamente móvel, e a publicidade digital mais ampla que não esteja vinculada à visualização OTT.

Visão geral da segmentação

-

Por Plataforma de SO

- Android TV

- Linux Proprietário (Tizen/WebOS)

- Fire OS

- IndOS (Apoiado pelo Governo)

-

Por Faixa de Preço (INR)

- < 20 k

- 20 k - 40 k

- 40 k - 60 k

- > 60 k

-

Por Tamanho de Tela

- ≤32"

- 33 - 43"

- 44 - 55"

- > 55"

-

Por Canal de Distribuição

- Online (comércio eletrônico)

- Varejo Organizado

- Revendedores Independentes

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a montagem da base factual sobre remessas de TVs, prontidão de banda larga e comportamento de vídeo pago, para depois mapeá-la em padrões de visualização e compra específicos da Índia. Fontes públicas foram usadas para ancorar premissas, como publicações da Telecom Regulatory Authority of India (TRAI), publicações do Ministry of Information and Broadcasting, atualizações de programas do MeitY (incluindo referências ao IndOS) e indicadores macroeconômicos do Reserve Bank of India.

Também analisamos estatísticas comerciais governamentais e dados alfandegários para fluxos de eletrônicos, bases de dados de patentes para captar temas de recursos de sistemas operacionais e interfaces de TV, e artigos revisados por pares sobre consumo de vídeo e sensibilidade a preços. Registros de empresas e apresentações a investidores foram então utilizados para sinais de receita específicos da Índia. Quando necessário, foram usadas assinaturas pagas de dados financeiros e inteligência empresarial, dados de importação-exportação em nível de remessa, e notícias e demonstrações financeiras para verificar a coerência de escala e cronologia. Esses exemplos não são exaustivos, e outras fontes foram analisadas para coletar informações, validá-las e esclarecer pontos pendentes.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em confirmar o que impulsiona a receita na Índia, especificamente quantas TVs são vendidas por cada canal e como a monetização OTT varia por faixa de preço e tamanho de tela. Conversamos com partes interessadas nas áreas de distribuição de dispositivos, operações de plataforma e compra de mídia para garantir que o modelo reflita os padrões de desconto observados, o agrupamento de assinaturas e o comportamento de cancelamento em grandes metrópoles indianas, bem como em cidades menores.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | |

| Participantes menores: 21% | Gerentes: 51% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com a construção de um pool de demanda top-down que vincula os ciclos de substituição e upgrade de TVs na Índia à penetração de smart TVs, convertendo em seguida as unidades em valor usando ASPs combinados por tamanho de tela e faixas de preço. O valor de OTT é reconstruído usando indicadores de assinantes pagos, ARPU efetivo após descontos e a parcela de visualização que migra para TVs conectadas, seguido de ajustes para ofertas em pacote.

Para manter os totais realistas, o resultado é verificado cruzadamente com aproximações bottom-up seletivas, como ASP amostrado multiplicado por volumes de canal e verificações de taxa de execução de fornecedores e varejistas onde há lacunas. As variáveis relevantes neste mercado incluem mudanças no mix de tamanhos de tela, participação do varejo online versus organizado, adições de banda larga e fibra, migração de faixa de preço (especialmente INR 20 mil a 40 mil), e mudanças na carga publicitária ou nos preços de assinatura que podem afetar a receita OTT. As previsões baseiam-se em análise de cenários apoiada por suavização de tendências, em que o caso-base é testado sob estresse contra variações plausíveis em promoções, intensidade de investimento em conteúdo e quedas de preço de dispositivos.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como o ritmo de remessas, comentários sobre estoque de canal e adições de assinantes de banda larga, antes de os valores finais serem definidos. Quando um número parece incorreto, o fator causal é rastreado até um pequeno conjunto de premissas, e essas premissas são então reverificadas por meio de chamadas de acompanhamento ou leituras documentais adicionais.

Cada entregável passa por uma revisão de analista em várias etapas para que a lógica de cálculo, as conversões de unidades e as variações ano a ano permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera preços, impostos, distribuição ou empacotamento de OTT. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do Mercado Indiano de Smart TV e OTT da Mordor Intelligence Medido em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para smart TV e OTT na Índia frequentemente divergem porque os fluxos de receita não são contabilizados de forma consistente, e porque diferentes anos-base, trajetórias de preços e níveis de otimismo nas previsões são utilizados. Mesmo pequenas diferenças na forma como o valor do hardware e a monetização OTT são combinados podem criar uma lacuna ampla.

Os principais fatores aqui são se o OTT é contabilizado apenas para visualização em TV conectada ou para todos os dispositivos, e se o valor do hardware é construído a partir do mix real de faixa de preço e tamanho de tela, em vez de um preço médio único. Algumas estimativas também anticipam o crescimento assumindo uma expansão rápida do ARPU sem verificar a economia de descontos e pacotes, e o momento da conversão cambial pode ampliar ainda mais a diferença quando os pontos de conversão de INR para USD diferem. Uma razão-chave para este estudo é que o ASP do dispositivo por faixa de preço, o mix de canais de distribuição e as verificações de ARPU de OTT em TV conectada são mantidos separados e atualizados em uma cadência clara, o que é aplicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 22,39 bilhões de USD (2025) | |

| Editora de Setor A | 27,71 bilhões de USD (2026) | Mistura múltiplos endpoints de dispositivos na demanda OTT e usa um ponto de receita de ano futuro, o que pode sobrestimar o valor de curto prazo quando a precificação em pacote é intensa. |

| Consultoria Regional B | 10,75 bilhões de USD (2024) | Limita o escopo apenas ao hardware de smart TV e ancora o valor a um único mercado de dispositivos de ano-base, deixando de fora a monetização OTT vinculada à visualização em TV conectada. |

A tabela mostra que a dispersão vem principalmente, em primeiro lugar, de escolhas de escopo, e depois de escolhas de precificação e cronologia. Ao manter explícitos os direcionadores de receita de hardware e OTT e depois reconciliá-los com verificações de canal e visualização, o número resultante permanece rastreável a insumos que um leitor pode acompanhar e retestar.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Smart TV e OTT da Índia?

Espera-se que o tamanho do Mercado de Smart TV e OTT da Índia atinja USD 26,39 bilhões em 2026 e cresça a uma CAGR de 17,88% para alcançar USD 60,05 bilhões até 2031.

Qual é o tamanho atual do Mercado de Smart TV e OTT da Índia?

Em 2026, espera-se que o tamanho do Mercado de Smart TV e OTT da Índia atinja USD 26,39 bilhões.

Quais são os principais players do Mercado de Smart TV e OTT da Índia?

Xiaomi Corporation, Samsung, LG Electronics Inc., Sony Corporation e TCL Technology são as principais empresas que operam no Mercado de Smart TV e OTT da Índia.

Quais anos cobre este Mercado de Smart TV e OTT da Índia e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Smart TV e OTT da Índia foi estimado em USD 26,39 bilhões. O relatório cobre o tamanho histórico do Mercado de Smart TV e OTT da Índia para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Smart TV e OTT da Índia para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: