Dimensão e Quota do Mercado de Motor Home da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

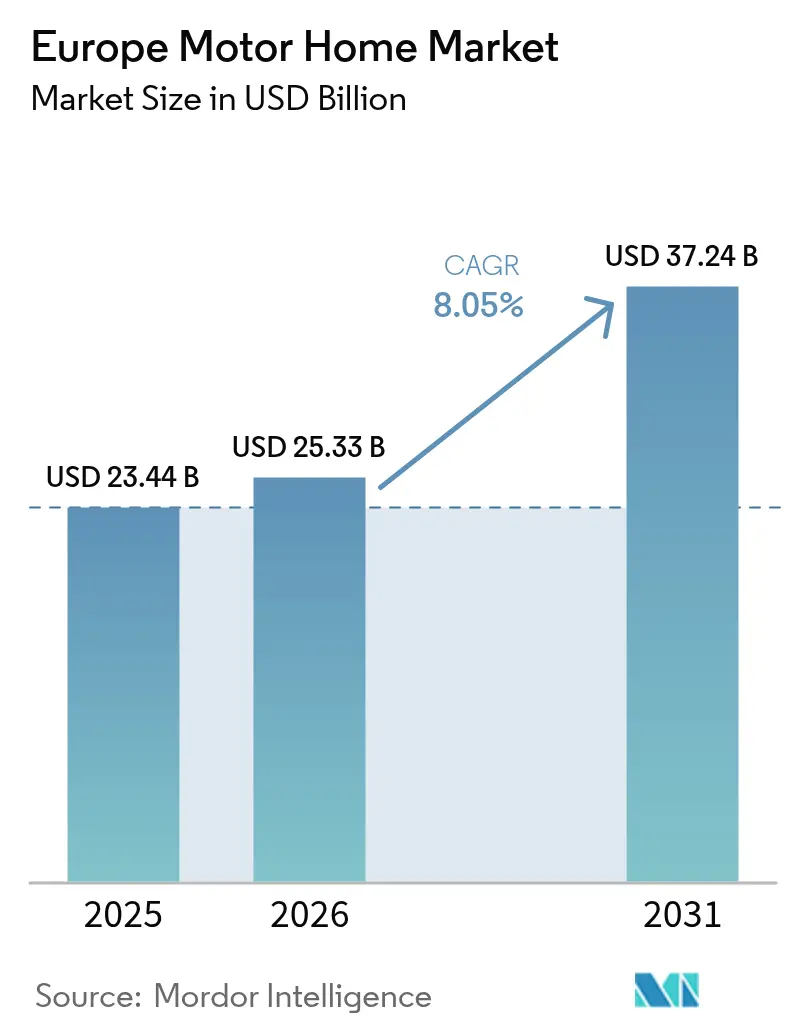

| Tamanho do mercado no ano base (2025) | 23.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motor Home da Europa por Mordor Intelligence

A dimensão do mercado de motor homes europeu em 2026 é estimada em USD 25,33 mil milhões, crescendo a partir do valor de 2025 de USD 23,44 mil milhões, com projeções para 2031 a indicar USD 37,24 mil milhões, crescendo a uma CAGR de 8,05% no período de 2026-2031. O dinamismo do mercado supera o panorama automóvel mais amplo porque os europeus estão a combinar lazer, trabalho e mobilidade, optando por motor homes em detrimento de hotéis pela privacidade, flexibilidade e controlo de custos. Os baby boomers envelhecidos com pensões saudáveis privilegiam o conforto em movimento, enquanto os nómadas digitais dependem da conectividade a bordo para prolongar as viagens para além das janelas clássicas de férias. A ênfase regulatória no transporte de menores emissões canaliza o financiamento da UE para a eletrificação de parques de campismo e carregamento público, aumentando a confiança dos compradores em formatos elétricos a bateria emergentes[1]"Infraestrutura de Transportes: Mais de 352 Milhões de EUR de Financiamento da UE para Impulsionar uma Mobilidade mais Ecológica," CINEA, cinea.europa.eu. A concorrência intensifica-se à medida que os alugueres baseados em plataformas alargam o acesso sem necessidade de aquisição antecipada, impulsionando os volumes de unidades e proporcionando aos fabricantes encomendas recorrentes de frotas. A estreita interação entre mudanças de estilo de vida, política ambiental e retalho digital coloca o mercado de veículos recreativos europeu numa trajetória de crescimento estruturalmente mais elevada do que a dos automóveis de passageiros convencionais.

Principais Conclusões do Relatório

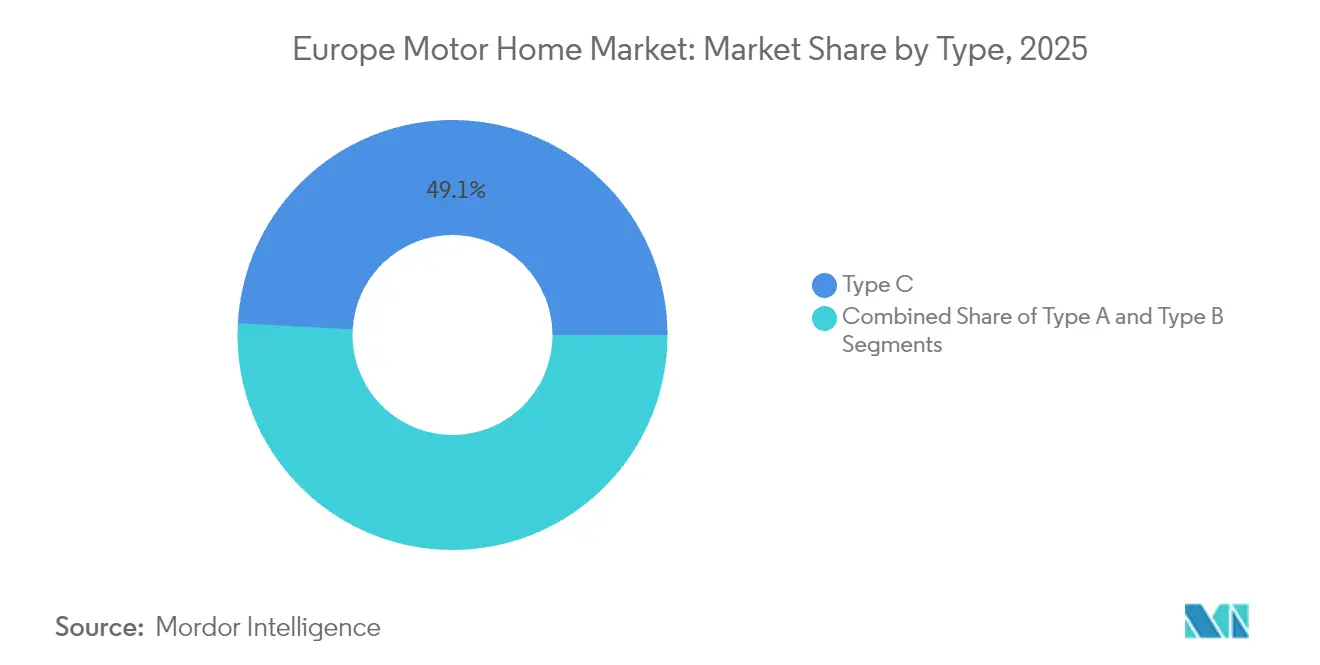

- Por tipo, os motor homes de Classe C lideraram com 49,12% da quota do mercado de motor homes europeu em 2025, enquanto as autocaravanas de Classe B estão previstas para expandir a uma CAGR de 13,61% até 2031.

- Por propulsão, os motores a diesel representaram 87,65% da dimensão do mercado de motor homes europeu em 2025, enquanto os modelos totalmente elétricos a bateria avançam a uma CAGR de 13,85% até 2031.

- Por utilizador final, os compradores individuais diretos detinham 70,62% da quota do mercado de motor homes europeu em 2025, sendo que as frotas de aluguer e partilha registam a CAGR projetada mais elevada de 11,05% durante o período de perspetiva.

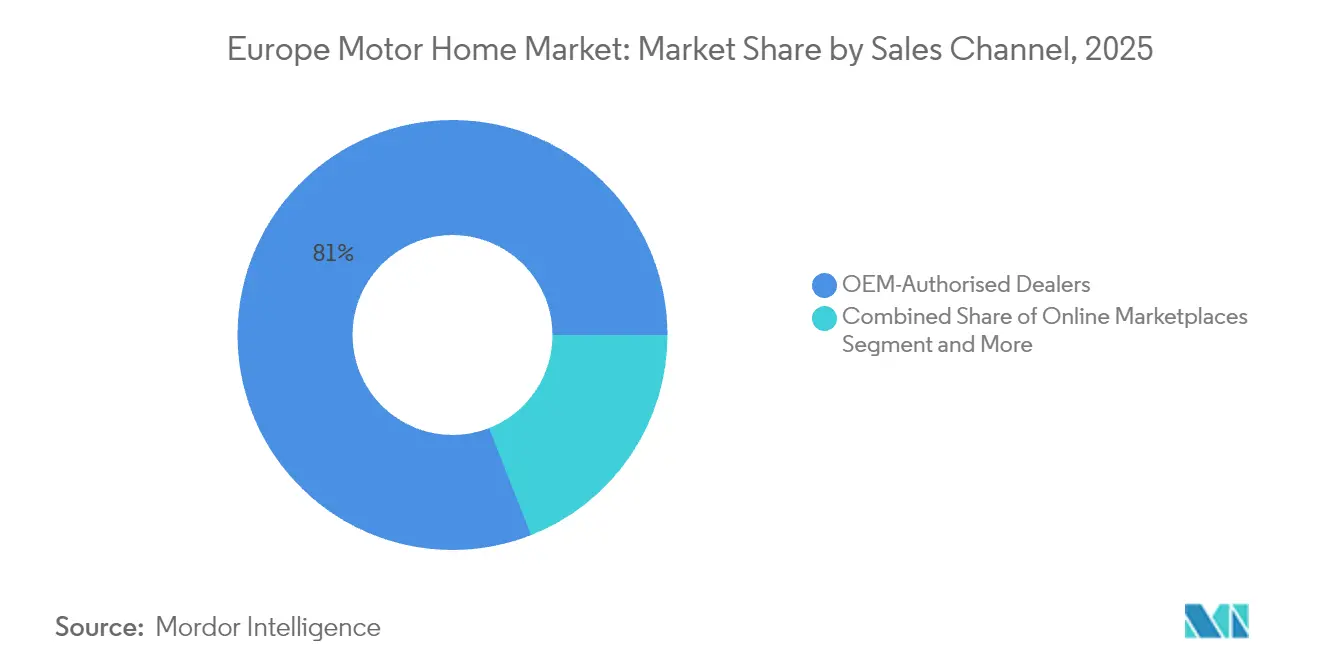

- Por canal de vendas, os concessionários autorizados OEM controlavam 80,95% da quota do mercado de motor homes europeu em 2025, embora os marketplaces online estejam a crescer a uma CAGR de 10,3% até 2031.

- Por comprimento, as unidades entre 6 m e 7,5 m representavam 45,98% da dimensão do mercado de motor homes europeu em 2025, enquanto os formatos inferiores a 6 m estão a expandir-se a uma CAGR de 8,7%.

- Por país, a Alemanha captou 41,90% da quota do mercado de motor homes europeu em 2025; a Espanha demonstra a CAGR regional mais rápida de 8,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Motor Home da Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Viagens Recreativas e Cultura de "Férias em Casa" | +2.1% | Alemanha, França, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Dados Demográficos dos Baby Boomers Envelhecidos | +1.8% | Alemanha, Itália, França, Espanha | Longo prazo (≥ 4 anos) |

| Marketplaces Digitais de Aluguer de Veículos Recreativos | +1.2% | Países Baixos, Alemanha, Países Nórdicos, França | Curto prazo (≤ 2 anos) |

| Estilos de Vida de Trabalho Remoto | +0.9% | Países Nórdicos, Alemanha, Países Baixos, Áustria | Médio prazo (2-4 anos) |

| Modernização da Infraestrutura de Parques de Campismo | +0.8% | Sul da Europa, Leste da Europa, Portugal, Grécia | Médio prazo (2-4 anos) |

| Desregulamentação do Campismo Selvagem Nórdico | +0.7% | Suécia, Noruega, Finlândia, Dinamarca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Ascensão das Viagens Recreativas e da Cultura de "Férias em Casa"

Em 2024, a União Europeia alcançou um marco histórico no turismo, com os alojamentos a acolher mais de 3 mil milhões de dormidas. O aumento das viagens domésticas prolongou a duração média das estadias, reduziu a sazonalidade e impulsionou a procura de autocaravanas nos meses de época intermédia. Os destinos mediterrânicos ainda atraem 53% dos campistas, mas o campismo selvagem nórdico ganha terreno à medida que a desregulamentação facilita o acesso a locais remotos. A inflação e o risco geopolítico redirecionam as despesas discricionárias para viagens locais, reforçando o apelo dos motor homes de propriedade privada ou alugados. Estes padrões sustentam um crescimento de volume contínuo mesmo durante períodos de incerteza económica.[2]"O Turismo na UE Atinge um Recorde de 3 Mil Milhões de Dormidas em 2024", Fórum Global de Turismo, worldtourismforum.net

Dados Demográficos dos Baby Boomers Envelhecidos e de Reforma Antecipada

Os cidadãos com idades entre os 61 e os 79 anos representarão um quinto da população europeia em 2025, impulsionando uma procura previsível porque os reformados privilegiam o conforto, a saúde e o controlo de custos em detrimento da velocidade. Os idosos já representam cerca de um quarto de todas as dormidas de turismo na UE, optando frequentemente por veículos que podem conduzir durante todo o ano em vez de pagar alugueres sazonais. Os horizontes de reforma alargados aumentam a base de potenciais utilizadores, enquanto as viagens multigeracionais introduzem parentes mais jovens no grupo de utilizadores. O impulso demográfico sustenta ciclos de produto longos e estabiliza os valores de revenda, encorajando novas aquisições quando os pensionistas fazem upgrade para modelos maiores ou eletrificados adequados para estadias mais prolongadas.

Expansão dos Marketplaces Digitais de Aluguer de Veículos Recreativos

As aplicações de partilha entre pares eliminam a barreira de capital que antes restringia a participação a agregados familiares abastados. O aumento do volume nas plataformas mantém a utilização das frotas elevada e estimula reservas repetidas, o que por sua vez persuade os proprietários individuais a disponibilizar veículos parados. Uma CAGR de aluguer robusta também cria encomendas em volume por parte de operadores de frotas que negoceiam especificações padronizadas, oferecendo aos fabricantes produções previsíveis e escala de produção. Os ecossistemas online reduzem as lacunas de informação, simplificam as reservas e aumentam a transparência sobre os históricos de manutenção, acrescentando liquidez ao mercado secundário e impulsionando a velocidade global das transações.

Estilos de Vida de Trabalho Remoto que Permitem a Vida Móvel de Longo Prazo

Funcionários que podem fazer login virtualmente escolhem vans que combinam estações de trabalho, conectividade e comodidades de lazer. Os registros de campervans aumentaram acentuadamente após 2020, à medida que profissionais urbanos perceberam a flexibilidade de combinar trabalho durante a semana com exploração nos fins de semana, acelerando o momentum no mercado de veículos recreativos. No entanto, conectividade contínua e design ergonômico são essenciais para sustentar a adoção; assim, os fornecedores integram roteadores 5G, painéis solares e mesas dobráveis. Os governos ainda estão finalizando os marcos tributários e de residência para trabalhadores móveis, mas a ambiguidade inicial não impediu a adoção experimental, demonstrando que a clareza regulatória poderia liberar demanda latente adicional.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custos Elevados de Aquisição e Manutenção | -1.5% | Leste da Europa, Sul da Europa, Portugal, Grécia | Curto prazo (≤ 2 anos) |

| Proibições de Diesel a Nível Municipal | -0.8% | Alemanha, França, Países Baixos, Itália | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Parques de Campismo | -0.6% | Europa Ocidental, Regiões Mediterrânicas, Países Alpinos | Curto prazo (≤ 2 anos) |

| Depreciação de Preços por Excesso de Oferta | -0.4% | Alemanha, França, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Elevados de Aquisição Antecipada e Manutenção

As restrições de abastecimento da era pandémica forçaram os preços de tabela até um terço acima dos níveis anteriores a 2020 e, embora as negociações com os concessionários atenuem o impacto, a acessibilidade continua a ser uma barreira aguda para os compradores de primeira vez. As despesas de funcionamento aumentam à medida que os modelos incorporam baterias de lítio, bombas de calor e tecnologia de assistência ao condutor que requer ferramentas de serviço especializadas. O Leste e o Sul da Europa sentem o impacto com mais intensidade porque os rendimentos disponíveis ficam aquém dos padrões ocidentais. As opções de financiamento estão a melhorar, embora fragmentadas entre fronteiras, deixando os potenciais proprietários dependentes de empréstimos automóveis gerais que raramente se adequam às curvas de depreciação dos veículos recreativos.

Proibições de Diesel a Nível Municipal e Expansão das Zonas de Baixas Emissões a Restringir o Acesso

Mais de 300 municípios europeus restringem agora os veículos a diesel mais antigos. O sistema de autocolante verde da Alemanha e o vinheto Crit'Air da França são emblemáticos. A frota a diesel enfrenta, portanto, dificuldades no planeamento de rotas, especialmente quando desvios espontâneos atravessam zonas restritas. Essas restrições aceleram a transição de motor, mas arriscam deixar encalhados proprietários cujos veículos ainda têm vida útil. Os fabricantes capazes de homologar variantes Euro VI ou elétricas tiram vantagem, mas os preços de revenda das unidades não conformes caem, pesando na confiança dos novos compradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Autocaravanas Compactas Desafiam a Dominância Tradicional

Os motor homes de Classe C representaram 49,12% da dimensão do mercado de motor homes europeu em 2025, ilustrando o apetite continuado por interiores espaçosos que satisfazem as necessidades das famílias. No entanto, as autocaravanas de Classe B estão projetadas para registar uma CAGR de 13,61%, refletindo a crescente urbanização e o desejo dos utilizadores de um único veículo que possa funcionar tanto como veículo de deslocação diária como de residência de férias. Os regulamentos de estacionamento e os limites de largura de estrada nos centros históricos europeus impulsionam o movimento em direção a carrinhas compactas que cabem nos espaços padrão. Os fabricantes tiram partido das plataformas comerciais ligeiras existentes, reduzindo os custos de produção e permitindo lançamentos de eletrificação mais rápidos. O mercado de motor homes europeu pivota assim para a versatilidade, atraindo compradores mais jovens que valorizam a manobrabilidade e as interfaces digitais semelhantes a smartphones.

As unidades de grande dimensão de Classe A ainda comandam preços premium, mas enfrentam barreiras de infraestrutura: poucos parques de campismo acolhem aparelhos com mais de 8 m, e as regras das Zonas de Baixas Emissões excluem frequentemente os chassis pesados. Para se precaverem, os construtores experimentam eixos de caravanas autónomas que permitem às unidades reboláveis reposicionar-se autonomamente em parcelas congestionadas. Em todas as categorias, a energia solar integrada, o armazenamento de lítio e os diagnósticos baseados em aplicações deslocam o foco do comprador dos metros quadrados brutos para a autonomia energética e a experiência do utilizador, esbatendo ainda mais as distinções tradicionais de tipo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Propulsão: A Transição Elétrica Acelera Apesar da Dominância do Diesel

O diesel retém 87,65% da quota do mercado de motor homes europeu em 2025, explicada pela abundância de reabastecimento, binário e fiabilidade comprovada, mas os modelos totalmente elétricos a bateria mostram o caminho de comercialização mais rápido com uma CAGR de 13,85%. Os planos da UE para 3,5 milhões de carregadores públicos até 2030, mais subsídios ao nível dos parques de campismo, visam diretamente o mercado de motor homes europeu. O conceito híbrido de Classe A da Thor Industries demonstra uma autonomia combinada de 500 milhas, sinalizando avanços iminentes nas relações peso-energia.

A gasolina continua a ser uma alternativa de nicho para os utilizadores receosos das proibições de diesel, mas que não estão dispostos a comprometer-se com a eletrificação total. Os conjuntos de propulsão híbridos-elétricos colmatam as lacunas, dando aos viajantes em zonas rurais flexibilidade de carregamento sem sacrificar a capacidade de carga. Os designers encurtam os balanços traseiros e baixam a altura do piso à medida que a densidade das baterias melhora, corrigindo os compromissos históricos que limitavam os layouts interiores nos primeiros protótipos elétricos. A mistura de propulsão está, portanto, preparada para um rápido reequilíbrio assim que a confiança no valor residual se consolide e a cobertura pública de carregamento rápido amadureça.

Por Utilizador Final: As Frotas de Aluguer Remodelam a Dinâmica do Mercado

Os compradores individuais diretos dominaram com 70,62% da quota do mercado de motor homes europeu em 2025, mas os alugueres e as frotas de partilha expandem-se a uma CAGR de 11,05%, sublinhando uma mudança da propriedade para o acesso. As plataformas fazem corresponder ativos parados a picos de procura, suavizando os ciclos sazonais e melhorando o retorno do investimento para os proprietários. Para os fabricantes, as encomendas de frotas significam contratos grandes e recorrentes com especificações previsíveis. Os operadores de aluguer priorizam a durabilidade, a padronização e a manutenção de rotação rápida, levando os OEM a conceber interiores simplificados com superfícies de limpeza fácil e componentes modulares.

As frotas corporativas, de eventos e de hospitalidade criam nichos especializados — escritórios móveis, veículos VIP e clínicas médicas temporárias diversificam os fluxos de receita e demonstram funcionalidades tecnológicas como a telemática e os sistemas de climatização independentes de energia. Com o tempo, as unidades de frota entram no mercado secundário, oferecendo pontos de entrada acessíveis que cultivam novos proprietários privados. O ciclo virtuoso do segmento torna os ecossistemas de aluguer um catalisador essencial para a penetração do mercado de motor homes na Europa.

Por Canal de Vendas: As Plataformas Digitais Perturbam a Distribuição Tradicional

Os concessionários OEM ainda representam 80,95% da quota do mercado de motor homes europeu em 2025, mas os marketplaces online registam uma CAGR de 10,3% à medida que os compradores exigem transparência de preços e amplitude de inventário. As restrições da era COVID normalizaram as visitas virtuais, os vídeos de 360°, e a documentação à distância, tornando muitos proprietários de primeira vez confortáveis em finalizar compras de alto valor online. Os concessionários respondem com modelos omnicanal que combinam a reserva online com a entrega em loja, transformando as salas de exposição em centros de experiência em vez de depósitos de inventário.

Os programas de venda direta ao consumidor surgem principalmente em construções de luxo onde as visitas à fábrica e a personalização justificam a deslocação. Alguns fabricantes testam chatbots de inteligência artificial que recomendam layouts, opções e financiamento, guiando os potenciais clientes ao longo do percurso de configuração. A consolidação dos concessionários acelera porque os investimentos em equipamento de diagnóstico, infraestrutura de carregamento e formação escalam melhor em instalações de maior dimensão, deixando os independentes mais pequenos a especializar-se em serviços ou retrofit.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Comprimento/Tamanho: Os Formatos Compactos Ganham Vantagem Urbana

Os veículos recreativos entre 6 m e 7,5 m detinham 45,98% da dimensão do mercado de motor homes europeu em 2025, equilibrando o espaço habitável com o manuseamento em estrada. As unidades abaixo de 6 m crescem a uma CAGR de 8,7% porque cabem na maioria dos lugares de estacionamento municipais e incorrem em tarifas de ferry mais baixas. Os conjuntos de propulsão elétrica amplificam a vantagem: as carroçarias mais pequenas precisam de menos quilowatts-hora para alcançar uma autonomia aceitável, libertando capacidade de carga para passageiros e equipamento.

Inversamente, os aparelhos acima de 7,5 m enfrentam limites de altura de pontes, obstáculos de licença por classe de peso e taxas de colocação em parques de campismo. A proposta da Noruega de permitir que as licenças regulares cubram até 4.250 kg facilitaria as barreiras, mas a adoção depende da harmonização pan-europeia. Por enquanto, os OEM protegem-se oferecendo extensões modulares deslizantes que expandem o volume interior quando estacionados, permitindo menores pegadas de condução sem sacrificar o conforto.

Análise Geográfica

A Alemanha captou 41,90% da quota do mercado de motor homes europeu em 2025, graças aos elevados rendimentos das famílias, às densas redes de concessionários e à infraestrutura madura de parques de campismo. Os incentivos fiscais federais e as robustas opções de financiamento apoiam a utilização ao longo do ano para além dos picos de férias, enquanto os clusters de produção local encurtam os prazos de entrega e personalizam as especificações para as preferências regionais. No entanto, o crescimento de volume mostra sinais precoces de abrandamento porque as compras de substituição em vez das de primeira aquisição impulsionam agora as vendas. Os vizinhos do Sul, França e Itália, seguem-se, aproveitando as costas mediterrânicas e as bem divulgadas campanhas de turismo doméstico. Os operadores franceses beneficiam de 23.200 parques de campismo, a maior rede do continente, mantendo as distâncias de viagem curtas e encorajando itinerários com múltiplas paragens que maximizam a despesa diária.

A Espanha é o caso de destaque com uma CAGR projetada de 8,72% até 2031. As modernizações de infraestrutura pós-pandemia, as políticas de estacionamento noturno mais flexíveis e o marketing regional agressivo reposicionam o país de um refúgio de inverno para reformados do norte para um destino de turismo doméstico familiar durante todo o ano. Os países nórdicos ilustram a procura impulsionada por políticas. A Noruega, a Suécia e a Finlândia integram os direitos de campismo selvagem com rendimentos disponíveis elevados, empurrando a densidade de veículos recreativos per capita acima das médias da UE. Os invernos rigorosos restringem a utilização a janelas sazonais, mas as plataformas avançadas de isolamento, depósitos aquecidos e tração integral alargam os itinerários práticos.

A Europa de Leste permanece incipiente mas promissora. A Polónia, a República Checa e os países bálticos modernizam as autoestradas e alinham a tributação de veículos com as normas da UE, lançando as bases para a expansão de volume assim que os rendimentos disponíveis aumentem. Os consumidores atualmente preferem inventário usado importado; no entanto, as fábricas de montagem doméstica poderiam surgir à medida que tanto a vantagem de mão de obra como as regras de conteúdo local atraem os OEM globais. As complicações do Brexit amortece os fluxos de exportação do Reino Unido para o continente, reforçando inadvertidamente as cadeias de abastecimento intra-UE e conferindo aos produtores do continente uma vantagem logística.

Panorama Competitivo

O mercado de motor homes europeu apresenta uma concentração moderada. Trigano SA e Thor Industries lideram, formando um duopólio no topo. Abaixo deles, marcas familiares e montadores regionais fornecem formatos de nicho que vão desde autocaravanas para terreno alpino até micro-reboques de inspiração retro. A liderança depende da escala, do alcance de distribuição e da capacidade de absorver os custos de eletrificação. A aquisição do Erwin Hymer Group por parte da Thor elevou as suas vendas europeias, aumentando a sua quota de motor homes e autocaravanas e sublinhando o crescimento impulsionado por aquisições.

A tecnologia diferencia os incumbentes. Os líderes de mercado introduzem conjuntos de propulsão híbridos, sistemas domésticos de 48 volts e atualizações de software over-the-air que gerem a saúde da bateria, a segurança e a manutenção preditiva. Os rivais mais pequenos concentram-se em carpintaria feita à medida, interiores temáticos e materiais de origem local para se destacarem. A consolidação dos concessionários acelera porque a manutenção de sistemas de alta tensão exige capital que apenas os grupos maiores podem investir, pressionando os pontos de venda independentes.

As parcerias com fornecedores de energia e empresas de telemática ilustram estratégias de ecossistema em evolução. Os OEM assinam memorandos para equipar parques de campismo com carregadores específicos da marca que distribuem pontos de fidelidade, orientando subtilmente os utilizadores para redes preferidas. Surgem modelos de subscrição que cobrem manutenção, conectividade e seguro, transformando transações únicas em fluxos de receita plurianuais. Os fabricantes com carteiras equilibradas entre diesel, híbrido e totalmente elétrico provavelmente captarão quota à medida que a pressão política se intensifica.

Líderes do Setor de Motor Home da Europa

Knaus Tabbert AG

Thor Industries Inc.

Swift Group

Dethleffs GmbH & Co. KG

Trigano SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Thor Industries reestruturou a Heartland Recreational Vehicles sob a Jayco Inc. para racionalizar custos e melhorar o apoio aos concessionários.

- Setembro de 2024: A Thor Industries e a Harbinger apresentaram um motor home híbrido de Classe A com uma bateria de 140 kWh, painéis solares no teto e uma autonomia de 500 milhas, visando o lançamento comercial em 2025.

- Setembro de 2024: O Outdoorsy Group anunciou a expansão europeia após ultrapassar USD 3 mil milhões em vendas na plataforma, projetando USD 8 mil milhões até 2029.

Âmbito do Relatório do Mercado de Motor Home da Europa

Os motor homes são utilizados para atividades de férias e festivais, concertos e eventos com vários dias. Os motor homes têm a vantagem adicional de reduzir os custos de férias em média 55% em relação a outras atividades de férias convencionais.

O mercado de motor homes europeu é segmentado por tipo, utilizador final e país. Por tipo, o mercado é segmentado em classe A, classe B e classe C. Por utilizador final, o mercado é segmentado em proprietários de frotas, compradores diretos e outros utilizadores finais. Por país, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa. O relatório abrange a dimensão do mercado e a previsão em valor (USD) para todos os segmentos acima mencionados.

| Classe A |

| Classe B (Autocaravana) |

| Classe C (Alcova/Semi-integrado) |

| Diesel |

| Gasolina |

| Híbrido |

| Totalmente Elétrico a Bateria |

| Compradores Individuais Diretos |

| Frotas de Aluguer e Partilha |

| Frotas Corporativas / de Eventos e Hospitalidade |

| Concessionários Autorizados OEM |

| Marketplaces Online |

| Venda Direta ao Consumidor (Entrega em Fábrica) |

| Até 6 m |

| 6 a 7,5 m |

| Acima de 7,5 m |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Noruega |

| Restante da Europa |

| Por Tipo | Classe A |

| Classe B (Autocaravana) | |

| Classe C (Alcova/Semi-integrado) | |

| Por Propulsão | Diesel |

| Gasolina | |

| Híbrido | |

| Totalmente Elétrico a Bateria | |

| Por Utilizador Final | Compradores Individuais Diretos |

| Frotas de Aluguer e Partilha | |

| Frotas Corporativas / de Eventos e Hospitalidade | |

| Por Canal de Vendas | Concessionários Autorizados OEM |

| Marketplaces Online | |

| Venda Direta ao Consumidor (Entrega em Fábrica) | |

| Por Comprimento/Tamanho | Até 6 m |

| 6 a 7,5 m | |

| Acima de 7,5 m | |

| Por País | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Noruega | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de motor homes europeu em 2026?

O mercado é avaliado em USD 25,33 mil milhões e está projetado para atingir USD 37,24 mil milhões até 2031.

Qual é a classe de veículo com crescimento mais rápido?

As autocaravanas de Classe B avançam a uma CAGR de 13,61% devido ao tamanho compacto e à condutibilidade urbana.

Qual é a quota dos motores a diesel?

A propulsão a diesel representa 87,65% dos registos de 2025, embora as variantes elétricas estejam a ganhar terreno.

Por que razão é a Espanha a geografia de crescimento mais rápido?

As modernizações de infraestrutura, as políticas de estacionamento mais flexíveis e o surto do turismo doméstico impulsionam a Espanha para uma CAGR de 8,72% até 2031.

Como estão as plataformas digitais a mudar as vendas?

Os marketplaces online crescem a uma CAGR de 10,3%, promovendo preços transparentes e acesso a inventário transfronteiriço que complementa as salas de exposição dos concessionários.

Qual é o impacto das Zonas de Baixas Emissões?

As proibições de diesel nas cidades restringem os veículos mais antigos, pressionando os proprietários a fazer upgrade e acelerando a transição para conjuntos de propulsão híbridos e elétricos.

Página atualizada pela última vez em: