Tamanho e Participação do Mercado de Sistema de Automação de Alimentador de Distribuição

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Automação de Alimentador de Distribuição pela Mordor Intelligence

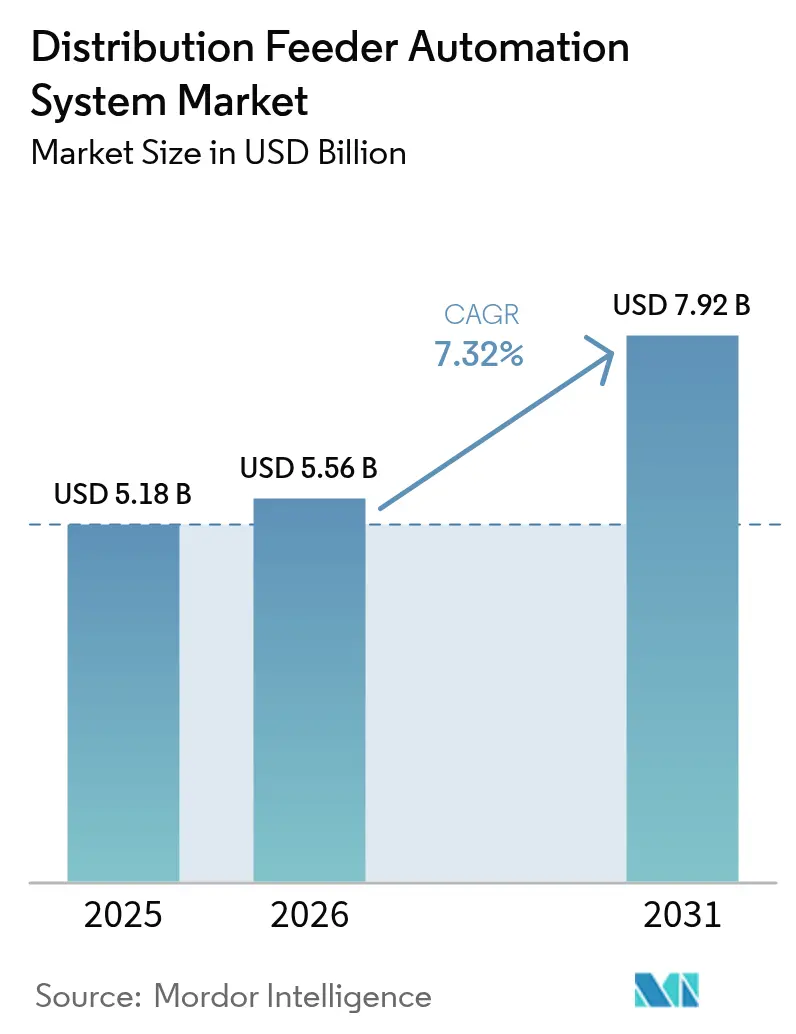

O tamanho do Mercado de Sistema de Automação de Alimentador de Distribuição deve crescer de USD 5,18 bilhões em 2025 para USD 5,56 bilhões em 2026 e tem previsão de atingir USD 7,92 bilhões até 2031 a uma CAGR de 7,32% no período de 2026 a 2031.

Mandatos regulatórios que obrigam as concessionárias a modernizar ativos envelhecidos, a vantagem de custo das análises de previsão de falhas baseadas em IA e o financiamento público sem precedentes para redes resilientes ao clima se combinam para criar uma demanda sustentada. A América do Norte permanece como líder em receita, porém a taxa de expansão de dois dígitos da Ásia-Pacífico indica um iminente reequilíbrio geográfico. As concessionárias estão priorizando cada vez mais soluções centradas em software que ampliam o valor do hardware instalado, enquanto um surto de fusões entre distribuidores elétricos indica que escala e integração tecnológica agora ditam a vantagem competitiva.

Principais Conclusões do Relatório

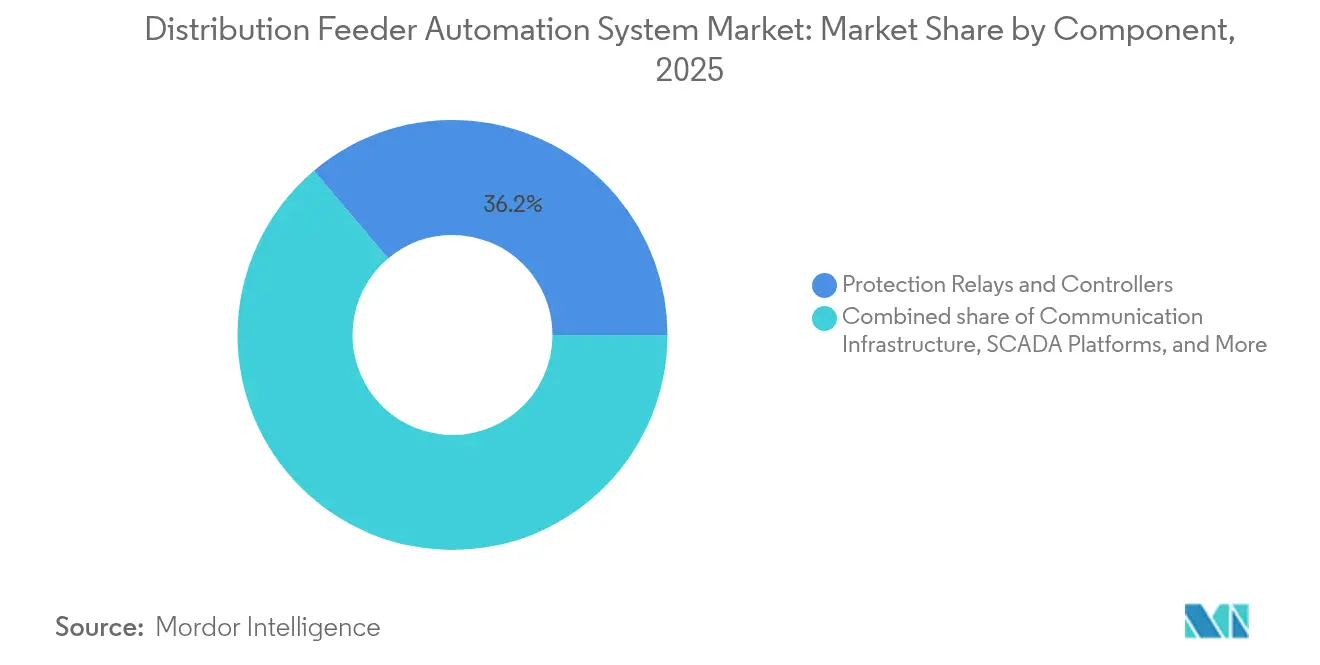

- Por componente, os relés de proteção e controladores detinham uma participação de mercado de 36,15% do sistema de automação de alimentador de distribuição em 2025; projeta-se que a infraestrutura de comunicação se expanda a uma CAGR de 10,6% até 2031.

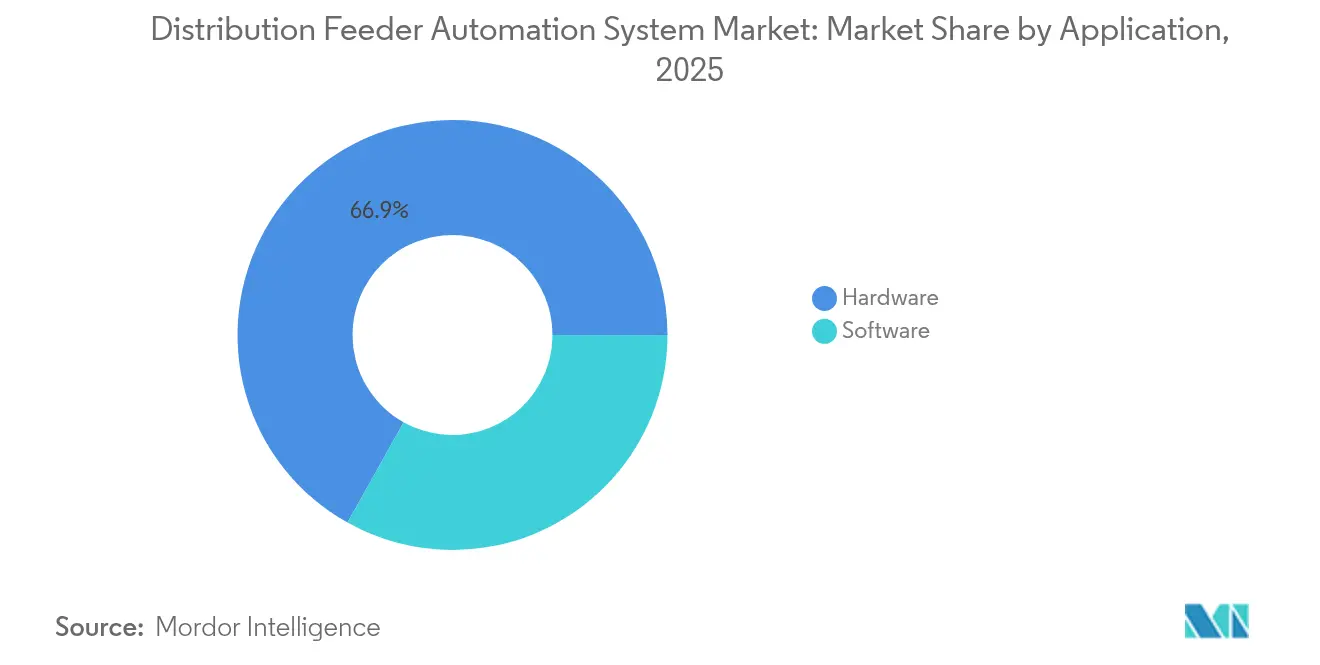

- Por aplicação, o hardware respondeu por 66,88% do tamanho do mercado de sistema de automação de alimentador de distribuição em 2025, enquanto as soluções de software projetam avançar a uma CAGR de 9,6% até 2031.

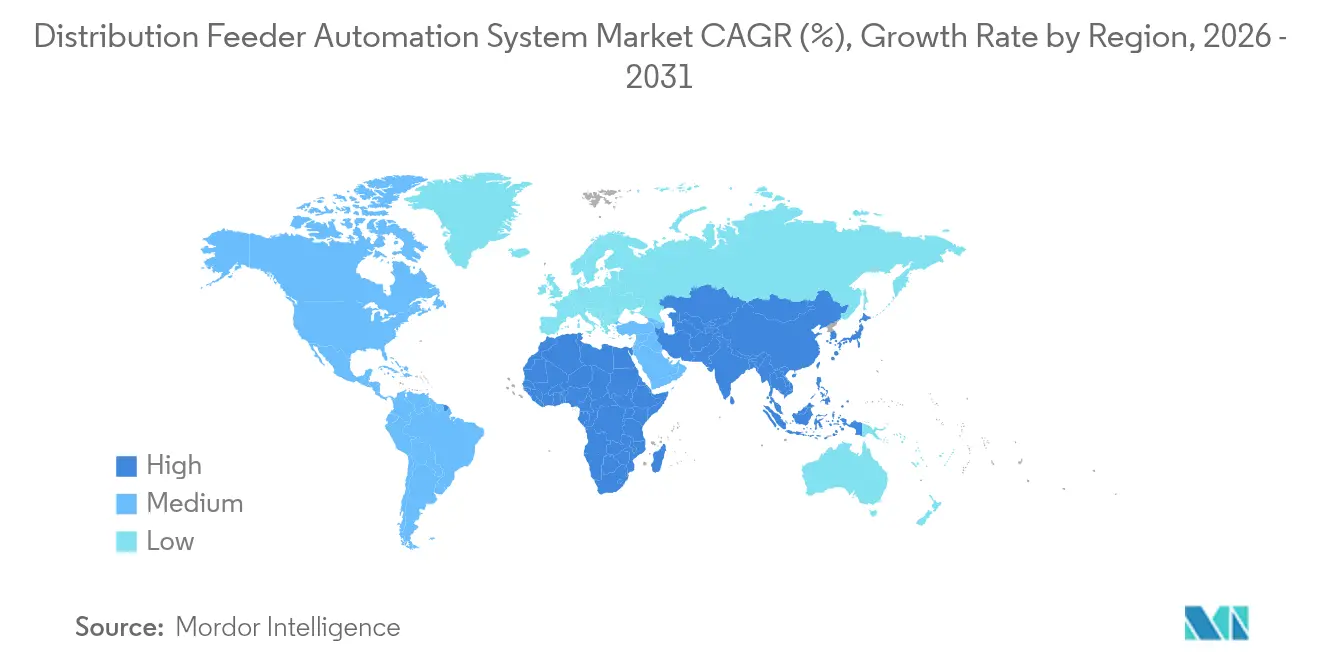

- Por geografia, a América do Norte liderou com uma participação de receita de 31,75% em 2025, enquanto a região Ásia-Pacífico tem previsão de registrar o crescimento mais rápido, de 10,1% de CAGR entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistema de Automação de Alimentador de Distribuição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos acelerados de modernização de redes | +1.8% | América do Norte, UE, APAC emergente | Médio prazo (2 a 4 anos) |

| Crescente penetração de geração distribuída (DER) | +1.5% | APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Ciclos de substituição de infraestrutura de alimentador envelhecida | +1.2% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Programas de retrofit de subestações digitais liderados por concessionárias (convergência OT-IT) | +1.0% | Mercados desenvolvidos globais | Médio prazo (2 a 4 anos) |

| Aumento dos fundos de investimento em redes resilientes ao clima | +0.9% | Regiões vulneráveis ao clima | Curto prazo (≤ 2 anos) |

| Adoção de análises de previsão de falhas baseadas em IA | +0.7% | América do Norte, UE, APAC em expansão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Acelerados de Modernização de Redes

Programas federais e multilaterais agora canalizam somas recordes para a resiliência das redes, proporcionando às concessionárias certeza orçamentária para investir em projetos de sistema de automação de alimentador de distribuição. Apenas o programa norte-americano de Subvenções por Fórmula para Resiliência de Redes para Estados e Tribos desembolsou USD 1,3 bilhão em 2024 para fortalecer as redes de distribuição contra condições climáticas extremas.[1]Departamento de Energia dos Estados Unidos, "Subvenções por Fórmula para Resiliência de Redes para Estados e Tribos," energy.gov As concessionárias europeias enfrentam metas vinculantes de descarbonização que exigem que os gastos anuais com distribuição dobrem para EUR 67 bilhões (USD 73,7 bilhões) até 2050.[2]Eurelectric, "Setor Elétrico Acelera Investimento em Redes de Distribuição," eurelectric.org Os adotantes precoces em ambas as regiões demonstram menos interrupções e menores custos operacionais, motivando os pares retardatários a acelerar as aquisições. Os gastos obrigatórios se traduzem em visibilidade de receita plurianual para os fornecedores e comprimem as opções de adiamento das concessionárias. Os fornecedores de hardware que agrupam análises de software têm maior probabilidade de se qualificar para financiamento competitivo, à medida que os reguladores medem cada vez mais os resultados de confiabilidade.

Crescente Penetração de Geração Distribuída (DER)

Energia solar, eólica e armazenamento atrás do medidor estão transformando circuitos de distribuição antes passivos em redes dinâmicas e bidirecionais. A Califórnia projeta USD 4,28 bilhões em economias anuais para as concessionárias quando o seu Sistema de Gestão Integrada de DER for escalado para todo o estado.[3]Comissão de Energia da Califórnia, "Análise de Economias do Sistema de Gestão Integrada de DER," energy.ca.gov A variabilidade da produção de DER obriga as concessionárias a adotar algoritmos avançados de coordenação que a automação convencional não consegue gerenciar. Como resultado, programadores orientados por software e otimizadores em tempo real ganham espaço no mercado de sistema de automação de alimentador de distribuição. Fornecedores capazes de orquestrar milhares de inversores simultaneamente conquistam contratos em regiões ricas em energia solar, enquanto os fornecedores exclusivamente de hardware correm o risco de comoditização.

Ciclos de Substituição de Infraestrutura de Alimentador Envelhecida

Os ativos de distribuição nos Estados Unidos têm uma vida útil média de 40 anos, e mais de 79.000 subestações requerem modernização para suportar operações digitais. As concessionárias agora combinam a renovação de ativos com atualizações de automação para evitar a perpetuação de outro ciclo de várias décadas de funcionalidade limitada. O programa de USD 1,42 bilhão da FirstEnergy na Pensilvânia exemplifica essa estratégia de agrupamento, com gastos em religadores automatizados e medição avançada ocorrendo simultaneamente com as substituições de condutores. A demanda concentrada de substituição em economias desenvolvidas aumenta a perspectiva de gargalos de fornecimento, favorecendo os fornecedores que já expandiram a capacidade de produção.

Programas de Retrofit de Subestações Digitais Liderados por Concessionárias (Convergência OT-IT)

As subestações que antes hospedavam dispositivos de proteção isolados agora operam como hubs de dados que alimentam plataformas de análise empresarial. A receita global de subestações digitais cresceu de USD 7,3 bilhões em 2023 para USD 8,03 bilhões em 2024. O IEC 61850 permite interoperabilidade plug-and-play; no entanto, as implantações podem aumentar a complexidade de cibersegurança, inflando os custos do projeto em até 30% se não gerenciadas de forma eficaz. Os fornecedores de automação com experiência em segurança incorporada capturam um prêmio porque as concessionárias não podem se dar ao luxo de janelas prolongadas de vulnerabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios de interoperabilidade entre protocolos legados | -1.2% | América do Norte | Médio prazo (2 a 4 anos) |

| Alto capex para automação de alimentador rural | -0.8% | Economias em desenvolvimento | Longo prazo (≥ 4 anos) |

| Responsabilidade de cibersegurança e custos de conformidade | -0.6% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Ciclos prolongados de aquisição por concessionárias em economias em desenvolvimento | -0.4% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Interoperabilidade entre Protocolos Legados

As concessionárias frequentemente operam os protocolos DNP3, IEC 61850 e protocolos proprietários no mesmo circuito, duplicando os gastos com integração de sistemas e retardando as implantações. As redes norte-americanas são as mais afetadas devido à dependência histórica do DNP3, o que complica a migração. As lacunas de compatibilidade aumentam o bloqueio de fornecedores e impedem o mercado de sistema de automação de alimentador de distribuição de atingir uma licitação competitiva plena, adicionando até 20 meses aos cronogramas médios dos projetos.

Alto Capex para Automação de Alimentador Rural

As baixas densidades de clientes elevam os custos por medidor acima dos parâmetros urbanos em até 60%. O programa de modernização rural da Ameren Missouri exigiu soluções de rádio personalizadas que consumiram quase metade dos orçamentos totais do projeto. A recuperação de custos por meio de tarifas é politicamente desafiadora, fazendo com que algumas concessionárias adiem a automação rural até que os preços unitários diminuam ou subsídios externos se tornem disponíveis. Os provedores de tecnologia que oferecem dispositivos modulares e de baixa manutenção estão mais bem posicionados para fechar a lacuna de viabilidade rural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Infraestrutura de Comunicação Impulsiona a Revolução da Conectividade

Os relés de proteção e controladores responderam por 36,15% do tamanho do mercado em 2025, enquanto a infraestrutura de comunicação tem previsão de crescer a uma CAGR de 10,6% até 2031. As concessionárias estão cada vez mais enxergando largura de banda e latência como alavancas estratégicas que desbloqueiam, permitindo às concessionárias cobrir circuitos sem desencadear grandes despesas de capital, aproveitando assim o potencial das aplicações de software. Os portfólios de LTE privado e rádio em malha da Hitachi Energy ilustram como redes dedicadas garantem desempenho determinístico mesmo durante eventos massivos de interrupção. Em paralelo, os pilotos de 5G da Honeywell e da Verizon validam que as redes públicas podem transportar com segurança tráfego de supervisão em escala. O campo competitivo, portanto, abrange operadoras de telecomunicações, especialistas em wireless industrial e fabricantes tradicionais de automação que correm para agrupar conectividade com dispositivos de borda.

Apesar da demanda sustentada por relés vinculada a normas obrigatórias de proteção, a concorrência de preços e os longos ciclos de substituição limitam o crescimento. Os sensores e dispositivos eletrônicos inteligentes se beneficiam da queda nos custos unitários, que permitem às concessionárias cobrir circuitos sem acionar aprovações de capital orçamentário de grande porte.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: A Inteligência de Software Remodela a Dominância do Hardware

O hardware reteve uma participação de mercado de sistema de automação de alimentador de distribuição de 66,88% em 2025 porque os ativos físicos — como religadores, seccionalizadores e reguladores de tensão — permanecem essenciais. No entanto, a receita de software está se expandindo a uma CAGR de 9,6%, o dobro do ritmo do hardware, à medida que as concessionárias mudam de contagem de ativos para inteligência de ativos. A Plataforma One Digital Grid da Schneider Electric afirma reduzir os minutos de interrupção em 40% e encurtar as análises de interconexão de DER em 25% — métricas que os reguladores valorizam ao aprovar a recuperação tarifária. O modelo de preços por assinatura converte despesas de capital antes irregulares em despesas operacionais previsíveis, alinhando-se às expectativas dos investidores por fluxos de caixa estáveis.

A computação de borda confunde ainda mais os limites: os dispositivos agora incorporam microsserviços que filtram dados localmente, reduzindo o tráfego de retorno em 70% em alguns pilotos. Os fornecedores centrados em hardware, portanto, adquirem ou fazem parcerias com desenvolvedores de nuvem para manter ou fortalecer suas posições de mercado. Ao longo do período de previsão, espera-se que as concessionárias aloquem mais de um terço dos novos orçamentos de automação para análises, cibersegurança e integração de plataformas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte gerou 31,75% da receita global em 2025, impulsionada pelos prêmios de USD 2,2 bilhões do Programa de Parcerias para Resiliência e Inovação em Redes, que aumentaram os gastos com automação em 18 estados. As províncias canadenses adicionam impulso por meio de investimentos agressivos em mitigação de incêndios florestais, enquanto o México atualiza os alimentadores para acomodar as exportações de energia solar transfronteiriças. Os marcos regulatórios que permitem retornos baseados em desempenho incentivam as concessionárias a implementar diagnósticos baseados em IA e lógica de proteção adaptativa mais cedo do que em outras regiões.

A Ásia-Pacífico representa o mercado de sistema de automação de alimentador de distribuição de crescimento mais rápido, avançando a uma CAGR de 10,1%, à medida que China, Índia e Japão coletivamente superam em gastos seus pares desenvolvidos. A State Grid da China comprometeu 600 bilhões de yuanes (USD 84 bilhões) em 2024 para inteligência de distribuição e de ultra-alta tensão, eclipsando qualquer programa de um único país. O pipeline do setor elétrico da Índia de USD 478,58 bilhões, juntamente com 1,25 trilhão de rúpias (USD 15 bilhões) destinados a medidores inteligentes, cria um volume sustentado de pedidos por pelo menos cinco anos. Enquanto isso, as concessionárias japonesas se comprometeram com quase EUR 1 trilhão (USD 1,1 trilhão) sob o Plano de Transformação Verde para fortalecer as redes que suportam o crescimento dos centros de dados. Tais vantagens de escala reduzem os custos dos componentes globalmente.

A Europa mantém uma adoção constante impulsionada por diretivas climáticas vinculantes. A exigência de dobrar os gastos anuais com distribuição para EUR 67 bilhões assegura a demanda mesmo que as economias regionais desacelerem. Projetos como a colaboração da Hitachi Energy com a TransnetBW na Alemanha e sua expansão de transformadores de € 80 milhões na Espanha reforçam a confiança dos fornecedores. Os pilotos de Classificação Dinâmica de Linhas demonstram que as redes podem ganhar 20 a 40% de capacidade extra sem necessitar de novos condutores, tornando os sensores avançados uma opção atraente para reguladores com restrições orçamentárias.

A América do Sul e o Oriente Médio e África exibem potencial emergente; no entanto, os riscos cambiais e os perfis limitados de crédito soberano retardam as implantações em larga escala. Os incentivos à fabricação localizada no Brasil e na Arábia Saudita visam reduzir os custos dos equipamentos em até 25%, melhorando a viabilidade dos projetos.

Cenário Competitivo

O mercado de sistema de automação de alimentador de distribuição é moderadamente fragmentado, com ABB, Schneider Electric e Siemens aproveitando décadas de hardware instalado enquanto fazem movimentos decisivos para o software em nuvem. A consolidação de fornecedores acelerou em 2024, quando 20 distribuidores elétricos — 11 do Top 100 da Electrical Wholesaling — mudaram de mãos, sinalizando uma corrida pelo alcance de canais e controle de estoque. A aquisição pela ABB da unidade de conversão de energia da Gamesa Electric adicionou 40 GW de base instalada passível de manutenção e aprofundou a expertise em integração de energias renováveis. A Schneider Electric investiu USD 700 milhões para lançar sua plataforma de IA, apostando que as análises ancorarão contratos de serviço de longo prazo. A Siemens se alinha à EnergyHub para integrar a gestão de DER em sua pilha de automação, visando concessionárias que buscam responsabilidade de fornecedor único.

As oportunidades de espaço em branco se concentram em torno de IA de borda e cibersegurança. As startups que oferecem sensoriamento de vibração em nível de transformador ou algoritmos de auto-recuperação de disjuntores de alimentador atraem projetos-piloto de concessionárias porque prometem reduções mensuráveis nas interrupções sem incorrer em elevadas despesas de capital. As empresas estabelecidas respondem por meio de divisões de capital de risco e participações minoritárias, protegendo-se contra a disrupção. Os fabricantes asiáticos competem principalmente em custo e conteúdo local, enquanto os compradores globais priorizam a interoperabilidade e as certificações de segurança, o que limita o risco de comoditização no curto prazo.

Líderes do Setor de Sistema de Automação de Alimentador de Distribuição

ABB Ltd.

General Electric Company

Schneider Electric SA

Siemens AG

Eaton Corporation Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hitachi Energy se comprometeu com um adicional de USD 250 milhões para expandir a capacidade de transformadores, criando mais de 100 novos empregos domésticos na área de manufatura.

- Março de 2025: A Schneider Electric, após um investimento de USD 700 milhões em suas operações nos Estados Unidos, apresentou a Plataforma One Digital Grid.

- Março de 2025: A ABB adquiriu o negócio de Acessórios de Fiação da Siemens na China, obtendo acesso a 230 canais de distribuição urbanos. Esta aquisição faz parte da estratégia da ABB para expandir seu alcance de mercado e fortalecer sua presença no setor de edifícios inteligentes na China.

- Março de 2025: A Itron apresentou o IntelliFLEX, um sistema de gestão de DER de borda de rede que libera 20% a mais de capacidade de alimentador.

Escopo do Relatório Global do Mercado de Sistema de Automação de Alimentador de Distribuição

O relatório do mercado de sistema de automação de alimentador de distribuição inclui:

| Relés de Proteção e Controladores |

| Sensores e Dispositivos Eletrônicos Inteligentes |

| Infraestrutura de Comunicação |

| Plataformas SCADA/HMI |

| Software |

| Hardware |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Relés de Proteção e Controladores | |

| Sensores e Dispositivos Eletrônicos Inteligentes | ||

| Infraestrutura de Comunicação | ||

| Plataformas SCADA/HMI | ||

| Por Aplicação | Software | |

| Hardware | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistema de automação de alimentador de distribuição?

O tamanho do mercado de sistema de automação de alimentador de distribuição é avaliado em USD 5,56 bilhões em 2026 e tem previsão de atingir USD 7,92 bilhões até 2031.

Qual região lidera o mercado atualmente?

A América do Norte detém a maior participação de receita de 31,75%, apoiada por extenso financiamento federal para resiliência de redes.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem previsão de crescer a uma CAGR de 10,1% até 2031 em razão dos maciços investimentos da China, Índia e Japão.

Qual segmento de componente está se expandindo mais rapidamente?

A infraestrutura de comunicação está crescendo a uma CAGR de 10,6%, à medida que as concessionárias priorizam conectividade robusta para troca de dados em tempo real.

Como as concessionárias estão enfrentando a infraestrutura envelhecida?

Elas combinam programas de substituição com atualizações de automação, exemplificados pelo plano de modernização de USD 1,42 bilhão da FirstEnergy aprovado em 2024.

Por que o software está ganhando participação neste setor?

As análises baseadas em IA e a inteligência de borda ajudam as concessionárias a reduzir os minutos de interrupção e integrar a geração distribuída, impulsionando a trajetória de crescimento de CAGR de 9,6% do software.

Página atualizada pela última vez em: