Tamanho e Participação do Mercado de Produtos Orgânicos de Cuidados Pessoais e Cosméticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

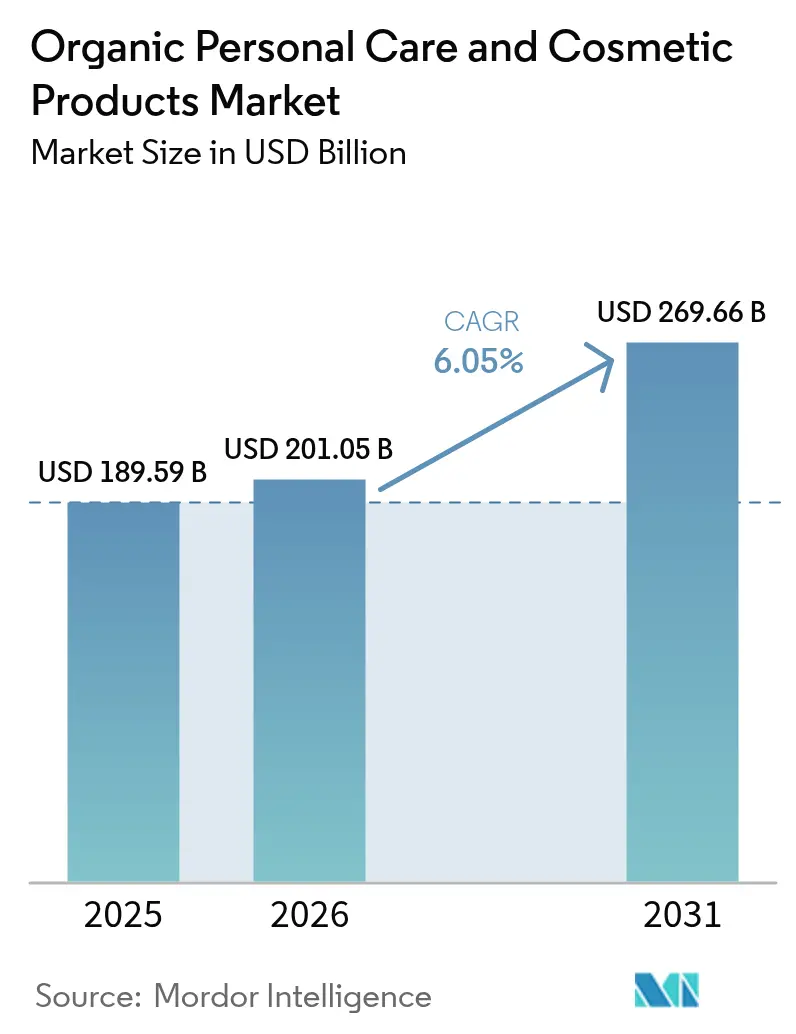

| Tamanho do Mercado (2026) | 201.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 269.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

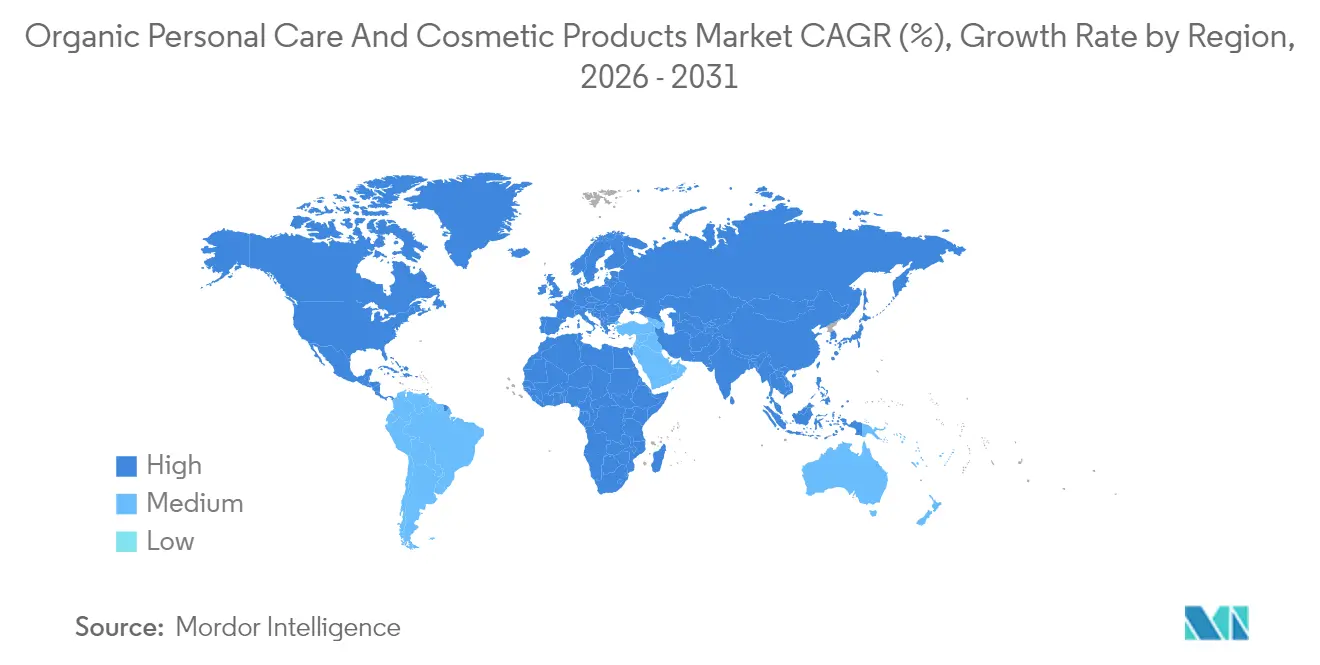

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

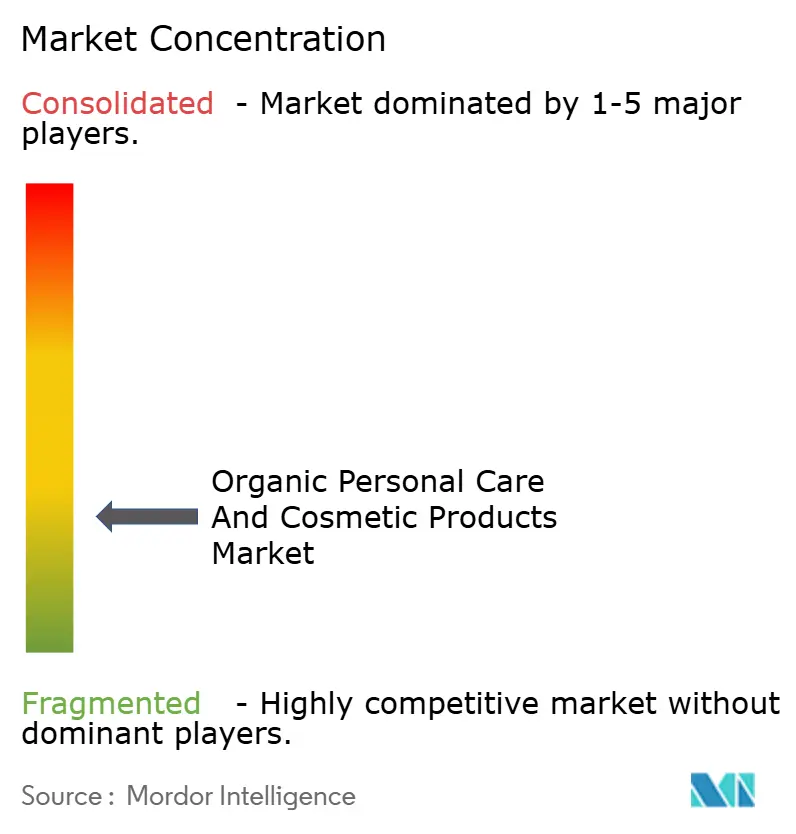

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Orgânicos de Cuidados Pessoais e Cosméticos por Mordor Intelligence

O tamanho do mercado de produtos orgânicos de cuidados pessoais e cosméticos deve crescer de USD 189,59 bilhões em 2025 para USD 201,05 bilhões em 2026 e tem previsão de atingir USD 269,66 bilhões até 2031 a um CAGR de 6,05% no período 2026-2031. Os consumidores gravitam em torno de formulações isentas de sintéticos controversos, e os reguladores intensificam as regras de divulgação que favorecem marcas com fornecimento orgânico verificado. A Ásia-Pacífico lidera tanto em escala quanto em velocidade, auxiliada pelas regras da China de 2025 que encurtam os tempos de aprovação para ingredientes naturais e pela proibição de longa data de testes em animais na Índia. Em regiões maduras, o escrutínio adicional sobre nanomateriais na União Europeia e as proibições químicas em nível estadual nos Estados Unidos abrem portas para players orgânicos em conformidade, ao mesmo tempo que desaceleram os concorrentes convencionais. Os canais digitais elevam os padrões de transparência ao permitir que as empresas mostrem provas de certificação e listas completas de ingredientes, reforçando a confiança e a conversão. A baixa pontuação de concentração do mercado fomenta a entrada constante de inovadores de nicho que capitalizam nas lacunas de sustentabilidade deixadas pelos incumbentes globais.

Principais Conclusões do Relatório

- Por tipo de produto, os produtos de cuidados pessoais detinham 90,94% da participação do mercado de produtos orgânicos de cuidados pessoais e cosméticos em 2025, enquanto os produtos cosméticos e de maquiagem têm projeção de crescimento a um CAGR de 6,62% de 2026 a 2031.

- Por categoria, os produtos de massa responderam por 61,10% do tamanho do mercado de produtos orgânicos de cuidados pessoais e cosméticos em 2025, enquanto se espera que os produtos premium se expandam a um CAGR de 6,85% até 2031.

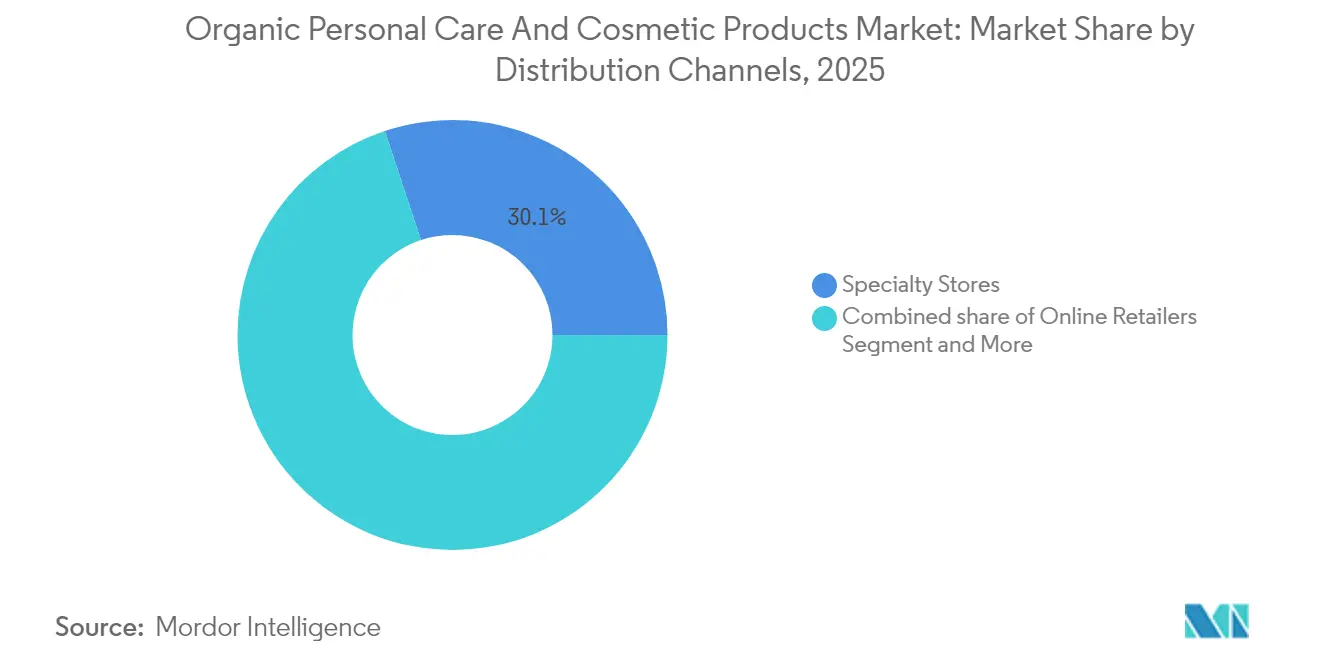

- Por canal de distribuição, as lojas especializadas lideraram com 30,10% de participação na receita em 2025; prevê-se que o varejo online registre o maior CAGR de 7,21% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico comandou 32,10% do mercado de produtos orgânicos de cuidados pessoais e cosméticos em 2025 e está preparada para avançar a um CAGR de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos Orgânicos de Cuidados Pessoais e Cosméticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inclinação para produtos com rótulo limpo | +1.2% | Global, com a maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por produtos de cuidados pessoais à base de ervas | +0.9% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Conscientização sobre produtos de beleza veganos e sem crueldade animal | +0.8% | Global, liderada pela América do Norte e Europa, em expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações crescentes sobre os efeitos dos produtos sintéticos | +0.7% | Global, com adoção acelerada nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Regulamentações governamentais e certificações de apoio | +0.6% | América do Norte e Europa principalmente, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sustentabilidade ambiental e consumismo ético | +0.5% | Global, com concentração do mercado premium em regiões desenvolvidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inclinação para produtos com rótulo limpo

A demanda dos consumidores por transparência nas formulações de beleza evoluiu além da preferência de marketing para se tornar um critério fundamental de compra, particularmente entre os dados demográficos dos Millennials e da Geração Z que priorizam a segurança dos ingredientes e o impacto ambiental. A ausência de padrões governamentais definidos de "beleza limpa" criou oportunidades de mercado para marcas que adotam proativamente uma autorregulação rigorosa, com varejistas e influenciadores preenchendo o vazio de definição por meio de seus próprios critérios. Essa lacuna regulatória permite que as marcas orgânicas estabeleçam diferenciação competitiva por meio de certificações de terceiros, como o Orgânico do Departamento de Agricultura dos Estados Unidos, que exige 95% de ingredientes orgânicos, e a certificação COSMOS, que define padrões para cosméticos naturais e orgânicos sob a Diretiva de Alegações Verdes da União Europeia, de acordo com os dados da Organização Provenance[1]Provenance, "Entendendo COSMOS e USDA Orgânico," provenance.org. A tendência de rótulo limpo beneficia particularmente as marcas orgânicas menores, que podem realizar reformulações mais rapidamente em comparação com as corporações multinacionais, restringidas por portfólios de produtos legados e requisitos globais de conformidade regulatória.

Demanda crescente por produtos de cuidados pessoais à base de ervas

Os produtos medicinais fitoterápicos europeus, operando sob o enquadramento da Diretiva UE 2004/24/CE, oferecem três vias distintas para produtos fitoterápicos: autorização de comercialização integral, Uso Bem Estabelecido (UBE) e Medicamentos Fitoterápicos Tradicionais (MFT). Essas vias não apenas garantem a conformidade com os padrões de segurança e eficácia, mas também apresentam às marcas de beleza a oportunidade de capitalizar em alegações de eficácia documentadas, aumentando assim a confiança do consumidor e a penetração no mercado. A crescente demanda por formulações de beleza à base de ervas é impulsionada pelo aumento da conscientização do consumidor sobre produtos naturais e sustentáveis, aliada à crescente preferência por ingredientes de origem vegetal em cuidados pessoais. Notavelmente, a Alemanha se destaca como a principal importadora de plantas medicinais, sugerindo uma cadeia de fornecimento concentrada que poderia influenciar os preços e a disponibilidade de formulações de beleza à base de ervas em toda a região. Essa concentração destaca a importância da gestão da cadeia de fornecimento e do sourcing estratégico para marcas de beleza que visam manter preços competitivos e disponibilidade consistente de produtos. Enquanto isso, a integração da medicina tradicional em produtos de beleza contemporâneos passou de uma mera inclinação cultural para uma estratégia cientificamente endossada.

Conscientização sobre produtos de beleza veganos e sem crueldade animal

A convergência do consumo ético e da aplicação regulatória transformou o posicionamento vegano e sem crueldade animal de marketing de nicho para expectativa do mercado principal. O precedente regulatório influencia as estratégias globais das marcas, pois as empresas que desenvolvem para o mercado indiano devem inerentemente adotar formulações sem crueldade animal, criando efeitos indiretos para suas linhas de produtos internacionais. O segmento de beleza vegana se beneficia dos avanços tecnológicos em alternativas de origem vegetal aos ingredientes tradicionais de origem animal, como lanolina e carmim, com inovações em ativos derivados da fermentação que possibilitam paridade de desempenho com formulações convencionais. Pesquisas com consumidores indicam que os dados demográficos mais jovens veem a certificação sem crueldade animal como um requisito básico, e não como um recurso premium, sugerindo que as marcas sem essas credenciais enfrentam barreiras crescentes de acesso ao mercado, em vez de simplesmente perderem oportunidades de crescimento.

Regulamentações governamentais e certificações de apoio

Os marcos regulatórios estão cada vez mais favorecendo as formulações orgânicas e naturais. Essa mudança é impulsionada tanto por incentivos positivos quanto por medidas restritivas direcionadas a ingredientes sintéticos, criando um ambiente de dupla pressão que acelera a adoção de produtos orgânicos. A proibição de determinados nanomateriais e substâncias pela União Europeia em 2025, incluindo a 4-Metilbenzilideno Cânfora e o Retinol, oferece uma vantagem de conformidade às marcas que já estão se voltando para alternativas orgânicas. Essa medida regulatória se alinha à demanda mais ampla dos consumidores por produtos mais seguros e ambientalmente amigáveis, incentivando os fabricantes a inovar e investir em formulações orgânicas. Enquanto isso, as disposições da China em fevereiro de 2025, que impulsionam a inovação em ingredientes cosméticos, estão refinando os requisitos técnicos para favorecer os ingredientes naturais. Essas disposições também advogam pela submissão simultânea de novos ingredientes e produtos, simplificando o caminho para o mercado das formulações orgânicas. Ao reduzir o tempo de comercialização, essas medidas proporcionam uma vantagem competitiva às empresas que se concentram em produtos naturais e orgânicos, impulsionando ainda mais o crescimento neste segmento.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte presença de produtos falsificados | -0.8% | Global, com maior impacto na Europa e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Custo mais elevado dos produtos orgânicos | -0.6% | Global, com efeitos pronunciados em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Consciência limitada nos países em desenvolvimento | -0.4% | Mercados emergentes na Ásia-Pacífico, Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Desafios no fornecimento de matéria-prima | -0.3% | Global, com concentração da cadeia de fornecimento em regiões específicas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Forte presença de produtos falsificados

Os produtos de beleza orgânicos falsificados prejudicam o desenvolvimento do mercado ao corroer a confiança dos consumidores e criar concorrência desleal de preços, com o mercado de cosméticos da União Europeia perdendo aproximadamente USD 3,51 bilhões anualmente para produtos fraudulentos, representando 4,8% das vendas legítimas e quase 32.000 empregos perdidos, de acordo com dados do EUIPO[2]EUIPO, "O Custo Econômico da Infração de DPI no Setor de Cosméticos," euipo.europa.eu. O setor francês de cosméticos sofre o maior impacto em vendas anuais perdidas, indicando que as marcas orgânicas premium enfrentam riscos desproporcionais de falsificação devido às suas margens mais elevadas e ao valor da marca. Os produtos orgânicos falsificados frequentemente contêm ingredientes sintéticos proibidos enquanto alegam credenciais naturais, criando riscos de segurança que prejudicam a reputação de toda a categoria orgânica quando eventos adversos ocorrem. A complexidade das cadeias de fornecimento orgânicas, especialmente para ingredientes botânicos exóticos, cria desafios de autenticação que os falsificadores exploram por meio de embalagens sofisticadas e fraude de documentação.

Custo mais elevado dos produtos orgânicos

O preço premium dos produtos de beleza orgânicos decorre de custos mais elevados de matéria-prima, processos de certificação complexos e escalas de produção menores, criando barreiras de acesso ao mercado, particularmente em segmentos sensíveis ao preço e em economias em desenvolvimento. O fornecimento de ingredientes orgânicos exige adesão a rígidos padrões agrícolas, certificação por terceiros e frequentemente envolve fornecedores menores com economias de escala limitadas, resultando em custos de ingredientes que podem ser mais elevados do que as alternativas convencionais. O próprio processo de certificação acrescenta custos por meio de documentação necessária, testes e monitoramento contínuo de conformidade, com a certificação Orgânica do Departamento de Agricultura dos Estados Unidos exigindo inspeções anuais e manutenção de registros detalhados que marcas menores podem ter dificuldades para arcar. A penetração no mercado de massa permanece limitada, pois as marcas orgânicas competem contra produtos convencionais estabelecidos com décadas de otimização de fabricação e eficiência da cadeia de fornecimento, criando um posicionamento premium que pode limitar uma adoção mais ampla no mercado, apesar do crescente interesse dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Tipo de Produto: Cuidados Pessoais Dominam Enquanto os Cosméticos Aceleram

Os cuidados pessoais dominam com 90,94% de participação de mercado em 2025, refletindo sua posição estabelecida no mercado de beleza natural e orgânica. O segmento de cosméticos está crescendo a um CAGR de 6,62%, à medida que os consumidores integram cada vez mais elementos de cuidados com a pele às suas rotinas de maquiagem, buscando produtos que ofereçam benefícios tanto cosméticos quanto terapêuticos. O lançamento pela Sky Organics, em abril de 2025, de óleo e manteiga capilar orgânicos certificados demonstra a inovação contínua em cuidados capilares, onde as marcas combinam formulações tradicionais à base de óleo com alternativas sem silicone para atender às demandas de rótulo limpo, mantendo o desempenho do produto. Os cuidados capilares lideram o crescimento dos cuidados pessoais por meio de inovações em shampoos sem sulfato e agentes condicionadores de origem vegetal, enquanto os cuidados com a pele aproveitam ativos botânicos e ingredientes derivados da fermentação que oferecem resultados de nível clínico sem aditivos sintéticos.

O crescimento acelerado do segmento de cosméticos decorre de avanços tecnológicos em corantes naturais e embalagens sustentáveis que permitem paridade de desempenho com produtos de maquiagem convencionais. Os cuidados orais representam uma oportunidade emergente nos cuidados pessoais, impulsionada pela conscientização dos consumidores sobre a absorção de ingredientes pelos tecidos orais e pela pressão regulatória sobre alternativas ao flúor. Os produtos de higiene masculina experimentam uma expansão notável à medida que os consumidores do sexo masculino priorizam cada vez mais a transparência de ingredientes e a responsabilidade ambiental em suas rotinas de cuidados pessoais. Os produtos de banho e higiene corporal se beneficiam da tendência de premiumização, onde os consumidores veem as formulações orgânicas como experiências semelhantes a spas que justificam preços mais elevados em comparação com as alternativas convencionais.

Por Categoria: O Segmento Premium Acelera Apesar da Dominância do Mercado de Massa

Os produtos de massa mantêm 61,10% de participação de mercado em 2025, mas os produtos premium alcançam um crescimento mais rápido a um CAGR de 6,85% até 2031, indicando uma bifurcação do mercado onde as marcas orgânicas podem ter sucesso por meio de estratégias de acessibilidade ou exclusividade. Esse diferencial de crescimento reflete a capacidade das marcas premium de obter margens mais elevadas enquanto investem em formulações orgânicas avançadas, embalagens sustentáveis e marketing direto ao consumidor que constrói fidelidade à marca entre consumidores ambientalmente conscientes. Os produtos orgânicos do mercado de massa enfrentam intensa concorrência de preços e devem alcançar economias de escala por meio de formulações simplificadas e parcerias de distribuição eficientes com os principais varejistas.

As marcas orgânicas premium aproveitam seus preços mais elevados para investir em ingredientes naturais de ponta, como botânicos adaptogênicos, ativos derivados do mar e compostos produzidos por biotecnologia que oferecem desempenho superior em comparação com formulações orgânicas básicas. O segmento premium também se beneficia de vantagens regulatórias, pois os consumidores de luxo frequentemente priorizam a segurança e as credenciais ambientais em detrimento das considerações de preço, tornando-os adotantes iniciais de produtos que excedem os requisitos regulatórios. O sucesso no mercado de massa requer estratégias diferentes, incluindo parcerias com varejistas estabelecidos, perfis de ingredientes simplificados que reduzem custos e marketing focado em benefícios essenciais em vez de ingredientes exóticos. As dinâmicas de categoria sugerem que as marcas orgânicas devem escolher estratégias de posicionamento claras em vez de tentar atender aos dois segmentos simultaneamente.

Por Canal de Distribuição: A Transformação Digital Remolda o Cenário do Varejo

As lojas especializadas mantêm 30,10% de participação de mercado em 2025, fornecendo credibilidade e educação essenciais para produtos de beleza orgânicos, enquanto os canais de varejo online alcançam o crescimento mais rápido a um CAGR de 7,21% até 2031, refletindo mudanças fundamentais no comportamento de compra dos consumidores e nas estratégias de comunicação das marcas. Essa evolução dos canais permite que as marcas orgânicas contornem os intermediários tradicionais do varejo e comuniquem suas credenciais de sustentabilidade diretamente aos consumidores por meio de informações detalhadas sobre os produtos, transparência de ingredientes e narrativa de marca que as lojas especializadas não conseguem igualar em escala. Os supermercados e hipermercados servem como canais de acessibilidade cruciais para produtos orgânicos do mercado de massa, embora seu crescimento fique atrás dos canais digitais devido ao espaço limitado nas prateleiras e ao comportamento do consumidor focado em preço.

A aceleração do crescimento do varejo online decorre de sua capacidade de atender marcas orgânicas de nicho que não podem alcançar escala suficiente para a distribuição no varejo tradicional, ao mesmo tempo que permite que marcas estabelecidas testem novos produtos e coletem feedback dos consumidores sem grandes compromissos com o varejo. O canal digital beneficia particularmente as marcas orgânicas por meio de modelos de assinatura, recomendações personalizadas com base nas preferências de ingredientes e relacionamentos diretos com os clientes que reduzem a dependência de intermediários do varejo. Outros canais, incluindo showrooms diretos ao consumidor e experiências de varejo pop-up, representam oportunidades emergentes para que as marcas orgânicas criem experiências de marca imersivas que justifiquem preços premium e construam fidelidade do cliente além dos relacionamentos transacionais tradicionais.

Análise Geográfica

A Ásia-Pacífico domina com 32,10% de participação de mercado em 2025 e ao mesmo tempo alcança o crescimento regional mais rápido a um CAGR de 7,55% até 2031, impulsionada por inovações regulatórias como as disposições da China de fevereiro de 2025 que apoiam a inovação em ingredientes cosméticos e a proibição estabelecida da Índia de testes em animais, que cria vantagens competitivas para as marcas orgânicas. Os processos de aprovação simplificados da China para ingredientes naturais, combinados com protocolos de submissão simultânea para novos ingredientes e produtos, reduzem o tempo de comercialização das formulações orgânicas, mantendo os padrões de segurança. O Japão e a Austrália contribuem para o crescimento regional por meio do posicionamento orgânico premium e de rígidos padrões de qualidade que se alinham com as preferências dos consumidores por produtos naturais autênticos e de alto desempenho.

A Europa representa um mercado maduro, mas em evolução, onde marcos regulatórios como a Diretiva de Alegações Verdes da União Europeia e a certificação COSMOS criam vantagens competitivas para marcas orgânicas em conformidade, ao mesmo tempo que estabelecem barreiras para players convencionais sem credenciais de sustentabilidade. O foco da região na sustentabilidade ambiental, evidenciado pela proibição da França de alegações 'biodegradáveis' sem comprovação e pela proibição de nanomateriais específicos pela União Europeia a partir de 2025, posiciona as marcas orgânicas como alternativas regulatoriamente conformes às formulações convencionais. A Alemanha lidera a demanda europeia por ingredientes naturais, especialmente plantas medicinais, enquanto o Reino Unido, a França, a Itália e a Espanha impulsionam a adoção orgânica premium por meio de bases de consumidores sofisticados que priorizam a transparência de ingredientes e a responsabilidade ambiental.

A América do Norte experimenta um crescimento constante impulsionado por regulamentações em nível estadual que criam vantagens de conformidade para as marcas orgânicas, incluindo a Lei de Cosméticos Livres de Tóxicos do Estado de Washington, em vigor a partir de janeiro de 2025, e legislação similar na Califórnia, Colorado e Minnesota que proíbe PFAS e outros produtos químicos sintéticos em cosméticos. Os Estados Unidos lideram a adoção regional por meio de campanhas de conscientização do consumidor e incerteza regulatória em torno da implementação do MoCRA, que beneficia marcas que já formulam sem ingredientes controversos. O Canadá e o México contribuem por meio da facilitação do comércio transfronteiriço e da crescente sofisticação dos consumidores em relação à segurança dos ingredientes e ao impacto ambiental. A América do Sul, o Oriente Médio e a África representam oportunidades emergentes onde as marcas orgânicas podem estabelecer posições iniciais no mercado à medida que a conscientização dos consumidores e os marcos regulatórios se desenvolvem, particularmente na cultura de beleza natural estabelecida do Brasil e no patrimônio botânico indígena da África do Sul.

Panorama regulatório

A conformidade com a segurança cosmética permanece ancorada no Regulamento Cosmético da UE (CE) nº 1223/2009, com emendas contínuas que reforçam as restrições a substâncias específicas. Em abril de 2026, o Regulamento (UE) 2026/909 da Comissão introduziu restrições de segurança atualizadas para diversos ingredientes, reforçando os ciclos de reformulação para marcas que vendem na UE.

Quanto à comprovação orgânica e natural, o padrão COSMOS v4.2 tornou-se obrigatório para novas certificações a partir de setembro de 2025, impulsionando o trabalho de recertificação para produtos de versões anteriores. O Regulamento Orgânico da UE (UE) 2018/848 e as atualizações do regulamento de produção orgânica, incluindo o Regulamento de Execução (UE) 2025/2501 da Comissão em dezembro de 2025, moldam o abastecimento e os insumos. Nos Estados Unidos, a MoCRA (2022) continua a expandir a supervisão da FDA por meio do registro de instalações, notificação de eventos adversos graves e acesso a registros, levando as marcas a sistemas de rastreabilidade e qualidade documentada mais robustos, alinhados ao posicionamento clean-label.

Cenário Competitivo

O mercado de produtos de beleza e cuidados pessoais orgânicos apresenta-se fragmentado, criando oportunidades tanto para corporações multinacionais estabelecidas quanto para marcas orgânicas especializadas competirem por meio de estratégias diferenciadas em vez de vantagens apenas de escala. Essa fragmentação permite que empresas focadas em inovação alcancem sucesso no mercado por meio de formulações superiores, credenciais de sustentabilidade e relacionamentos diretos com o consumidor, enquanto players estabelecidos aproveitam redes de distribuição e recursos de marketing para expandir as linhas de produtos orgânicos. Os padrões estratégicos revelam uma bifurcação entre empresas que buscam estratégias de aquisição orgânica, como Weleda AG, expansão contínua de marcas naturais, e aquelas que desenvolvem capacidades orgânicas internamente por meio de investimentos dedicados em P&D e parcerias na cadeia de fornecimento.

Os principais players do mercado incluem The Estée Lauder Companies Inc., The Hain Celestial Group Inc., Honasa Consumer Ltd., Natura and Co. e Eminence Organic Skin Care, entre outros. Esses players estão expandindo sua presença no mercado com a ajuda de várias estratégias, como lançamentos de produtos, expansões, parcerias e aquisições. Por exemplo, em junho de 2024, a Sophyto lançou uma linha profissional de cuidados com a pele orgânicos no Reino Unido. Os produtos incluem máscaras, hidratantes e outros.

Existem oportunidades de espaço em branco nos mercados em desenvolvimento onde a conscientização orgânica permanece limitada, os segmentos orgânicos premium requerem tecnologias naturais avançadas e formulações em conformidade regulatória que antecipam futuras restrições a ingredientes sintéticos. Disruptores emergentes concentram-se em ingredientes derivados de biotecnologia, soluções de embalagens de economia circular e modelos diretos ao consumidor que contornam os intermediários tradicionais do varejo, ao mesmo tempo que constroem relacionamentos autênticos de marca com consumidores ambientalmente conscientes.

Líderes do Setor de Produtos Orgânicos de Cuidados Pessoais e Cosméticos

The Estee Lauder Companies Inc.

The Hain Celestial Group Inc.

Natura & Co Holding SA

Honasa Consumer Ltd.

Eminence Organic Skin Care

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A rastreabilidade impulsionada por regulamentações e as restrições de ingredientes estão criando espaço para arquiteturas de produtos orgânicos e naturais certificados e bem documentados, especialmente onde as marcas conseguem sustentar alegações com evidências verificáveis e controlar o abastecimento. Cadeias de suprimento prontas para conformidade e sinais de verificação, como a obrigatoriedade do padrão COSMOS v4.2 para novas certificações desde setembro de 2025 e o endurecimento das regras sob o Regulamento (CE) nº 1223/2009, conforme emendado pelo Regulamento (UE) 2026/909 da Comissão em abril de 2026, elevam o valor dos insumos orgânicos certificados, da disciplina de documentação e de embalagens e rotulagem que sustentam a divulgação de informações.

As atividades de investimento e as adições de capacidade em ingredientes e manufatura também oferecem caminhos de execução de curto prazo para a escalabilidade de portfólios orgânicos e formulações naturais de maior desempenho. Para 2026, os sinais de expansão incluem a expansão de EUR 50 milhões do Laboratoires Pierre Fabre no site de Avene, na França, a nova planta de produção da BASF em Düsseldorf para emolientes especiais e o projeto Campus 52 da Givaudan em Grasse, que se alinham ao posicionamento premium natural e dermocosmético.

Desenvolvimentos recentes do setor

- Julho de 2026: a BASF inaugurou uma nova planta de produção em Düsseldorf dedicada a emolientes especiais usados em cuidados com a pele e proteção solar, ampliando a disponibilidade de suprimento para o desempenho de formulações sem depender de perfis petroquímicos tradicionais. O projeto melhora a resiliência regional para ingredientes premium de skincare e diversifica as opções de insumos para marcas naturais e dermocosméticas.

- Maio de 2026: o Laboratoires Pierre Fabre anunciou uma expansão e modernização de EUR 50 milhões de seu site de Avene, na França, com meta de aumentar a capacidade anual de 100 milhões para 200 milhões de unidades até 2029. O desenvolvimento apoia lotes maiores de produtos de skincare alinhados ao posicionamento natural e dermocosmético e sinaliza uma expansão da manufatura interna para produtos naturais premium.

- Janeiro de 2026: a Givaudan iniciou a construção de seu projeto Campus 52 em Grasse para aprofundar a inovação e produção de ingredientes de fragrância natural. O investimento apoia capacidades premium de fragrância orgânica e diferencia produtos finais em segmentos de alto valor de skincare natural e perfumaria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado abrange as vendas de produtos orgânicos de cuidados pessoais e cosméticos posicionados e vendidos como orgânicos, em canais de varejo e online, contabilizados em valor (USD) no ponto de venda aos usuários finais.

Exclusões de escopo: serviços exclusivos de salões profissionais e procedimentos cosméticos são excluídos, e o modelo não contabiliza itens adjacentes como dispositivos ou versões não orgânicas vendidas sob famílias de marcas semelhantes.

Visão geral da segmentação

- Por Tipo de Produto

- Produtos de Cuidados Pessoais

- Cuidados Capilares

- Shampoo

- Condicionador

- Coloração Capilar

- Produtos para Estilização Capilar

- Outros

- Cuidados com a Pele

- Produtos para Cuidados Faciais

- Produtos para Cuidados Corporais

- Produtos para Cuidados de Lábios e Unhas

- Banho e Higiene Corporal

- Géis de Banho

- Sabonetes

- Outros

- Cuidados Orais

- Escova de Dentes

- Pasta de Dentes

- Enxaguantes Bucais e Soluções

- Outros

- Produtos de Higiene Masculina

- Desodorantes e Antitranspirantes

- Perfumes e Fragrâncias

- Cuidados Capilares

- Cosméticos/Produtos de Maquiagem

- Cosméticos Faciais

- Cosméticos para Olhos

- Produtos de Maquiagem para Lábios e Unhas

- Produtos de Cuidados Pessoais

- Por Categoria

- Produtos Premium

- Produtos de Massa

- Por Canal de Distribuição

- Lojas Especializadas

- Supermercados/Hipermercados

- Lojas de Varejo Online

- Outros Canais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir um perímetro de mercado claro, alinhar a divisão regional e construir pontos de partida para demanda e precificação. Analisamos referências públicas, como estatísticas governamentais de comércio e divulgações alfandegárias, tabelas de despesas do consumidor de agências estatísticas, e séries temporais de inflação e câmbio de bancos centrais ou do Banco Mundial.

Para evitar misturar demanda orgânica e não orgânica, o trabalho secundário também se apoiou em definições de associações e notas de categoria (como diretrizes de rotulagem orgânica e natural), além de estudos revisados por pares sobre tendências de ingredientes e disposição do consumidor a pagar. Registros de empresas, apresentações a investidores e imprensa confiável foram então usados para verificar cruzadamente a rapidez com que as alegações orgânicas estão se expandindo por categoria de produto e por região. Quando necessário, foi usada uma base de dados paga por assinatura para dados financeiros de empresas, e outra para atividade de patentes e ingredientes, a fim de captar a direção da inovação. Esta lista é ilustrativa, e muitas outras fontes também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com líderes do lado das marcas, especialistas em ingredientes e formulação, distribuidores e partes interessadas de canais que acompanham a movimentação da categoria por faixa de preço. Usamos essas entrevistas para validar a adoção de alegações orgânicas, refinar o prêmio orgânico em relação aos produtos convencionais e verificar quais canais estão sub ou sobrerrepresentados nas estatísticas publicadas. Depois disso, reconciliamos as conclusões entre as principais regiões e finalizamos as premissas do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | APAC: 39% |

| Nível médio: 55% | Líderes funcionais/de unidade: 35% | EMEA: 37% |

| Empresas menores: 17% | Gerentes: 53% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento de mercado foi inicialmente construído usando uma estrutura top-down, na qual os gastos totais com beleza e cuidados pessoais em cada região foram reconstruídos e depois filtrados por meio da penetração de alegações orgânicas e divisões por nível de categoria para chegar ao total de mercado. Para manter os resultados fundamentados, também corroboramos os totais com verificações bottom-up seletivas, como amostragens de sortimentos de marcas e varejistas, faixas de preço típicas e indicadores de volume por canal, que foram então usados para ajustar as premissas onde surgiram lacunas.

As principais entradas usadas no modelo incluíram o prêmio orgânico em relação aos produtos convencionais, o mix de varejo online em comparação com as vendas em loja, as mudanças de peso entre categorias de cuidados com a pele, cuidados com o cabelo, banho e ducha, higiene bucal e maquiagem, e a contribuição premium versus massa por região. A cronometragem da conversão cambial e os ajustes de inflação foram tratados de forma consistente para que um modelo de valor nominal em USD não fosse distorcido por movimentos cambiais abruptos. Para a previsão, foi usada a análise de cenários, ancorada em mudanças esperadas na penetração orgânica, progressão de preços e expansão de distribuição, e os cenários foram então reconciliados com o consenso de especialistas obtido nas entrevistas. Quando os sinais bottom-up eram escassos em um país ou categoria de nicho, as lacunas foram tratadas usando índices proxy regionais e depois reverificadas em relação ao mix de canais e à realidade das faixas de preço.

Validação de dados e ciclo de atualização

Realizamos verificações cruzadas em várias etapas para que o número final permaneça consistente com os sinais reais de demanda. Os resultados são comparados com indicadores independentes, como taxas de crescimento por categoria compartilhadas por participantes do canal, expansão de alegações orgânicas observada em portfólios e mudanças no mix premium versus massa, e então os valores atípicos são investigados antes da aprovação final.

Se uma região apresentar um salto inusual, as premissas relacionadas à penetração, precificação e contribuição por canal são revisitadas, e, quando necessário, os respondentes são recontatados para esclarecimentos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando um evento relevante altera a demanda ou a precificação, e uma revisão final é realizada antes da entrega para garantir que os clientes recebam uma visão atualizada.

Comparação do tamanho de mercado de produtos orgânicos de cuidados pessoais e cosméticos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para esse segmento frequentemente não coincidem porque o perímetro subjacente do produto não é sempre o mesmo, e os insumos usados para precificação e penetração orgânica variam amplamente. A cronometragem também importa, já que algumas estimativas fixam câmbio e inflação mais precocemente, e outras são atualizadas mais tarde, depois que as mudanças de canal se tornam visíveis.

Um fator comum de divergência é se a maquiagem orgânica é contabilizada totalmente, parcialmente, ou movida para uma categoria separada de cosméticos naturais, o que altera os totais rapidamente, pois a maquiagem tem pontos de preço e comportamento de canal diferentes de itens básicos como banho e ducha. Algumas estimativas também misturam o orgânico com um posicionamento natural mais amplo, ou tratam a precificação premium como uniforme entre regiões, o que pode inflar o valor em mercados onde o orgânico ainda está concentrado em poucos canais. Cosméticos faciais e cosméticos para os olhos estão dentro do escopo da Mordor Intelligence, enquanto estimativas que excluem partes dos cosméticos coloridos ou os fundem em uma categoria separada naturalmente chegarão a um total diferente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 189,59 bilhões de USD (2025) | |

| Consultoria Global A | 175,40 bilhões de USD (2025) | Trata o orgânico como um subconjunto restrito dos cuidados pessoais e ou exclui a maior parte dos itens de maquiagem ou os reporta em uma série separada de cosméticos orgânicos, o que reduz o pool de valor endereçável. |

| Associação do Setor B | 205,80 bilhões de USD (2025) | Usa uma definição de alegação mais ampla que mistura orgânico com um posicionamento natural mais amplo e aplica um prêmio assumido mais alto entre canais, o que pode elevar o valor em comparação com uma construção de penetração específica por categoria. |

A variação nos números publicados é explicada principalmente por quão rigorosamente as alegações orgânicas são definidas e se os cosméticos coloridos são mantidos ou excluídos, seguido por diferenças no prêmio de preço e na ponderação por canal. O uso de inclusões claras, etapas repetíveis de penetração e precificação, e verificações cruzadas contra sinais de canal e portfólio mantém a estimativa rastreável a fatores práticos de mercado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos de beleza e cuidados pessoais orgânicos?

O mercado está avaliado em USD 201,05 bilhões em 2026.

Qual região lidera o mercado de produtos de beleza e cuidados pessoais orgânicos?

A Ásia-Pacífico lidera com 32,10% de participação na receita e está no caminho certo para um CAGR de 7,55%.

Qual segmento de produto cresce mais rapidamente?

Os produtos cosméticos e de maquiagem registram o ritmo mais rápido com um CAGR de 6,62% até 2031.

Como os canais online influenciam o crescimento do mercado?

Prevê-se que o varejo online registre um CAGR de 7,21% ao possibilitar a narrativa direta e a comprovação de certificação.

Página atualizada pela última vez em: