Tamanho e Participação do Mercado de Produtos de Beleza e Cuidados Pessoais na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

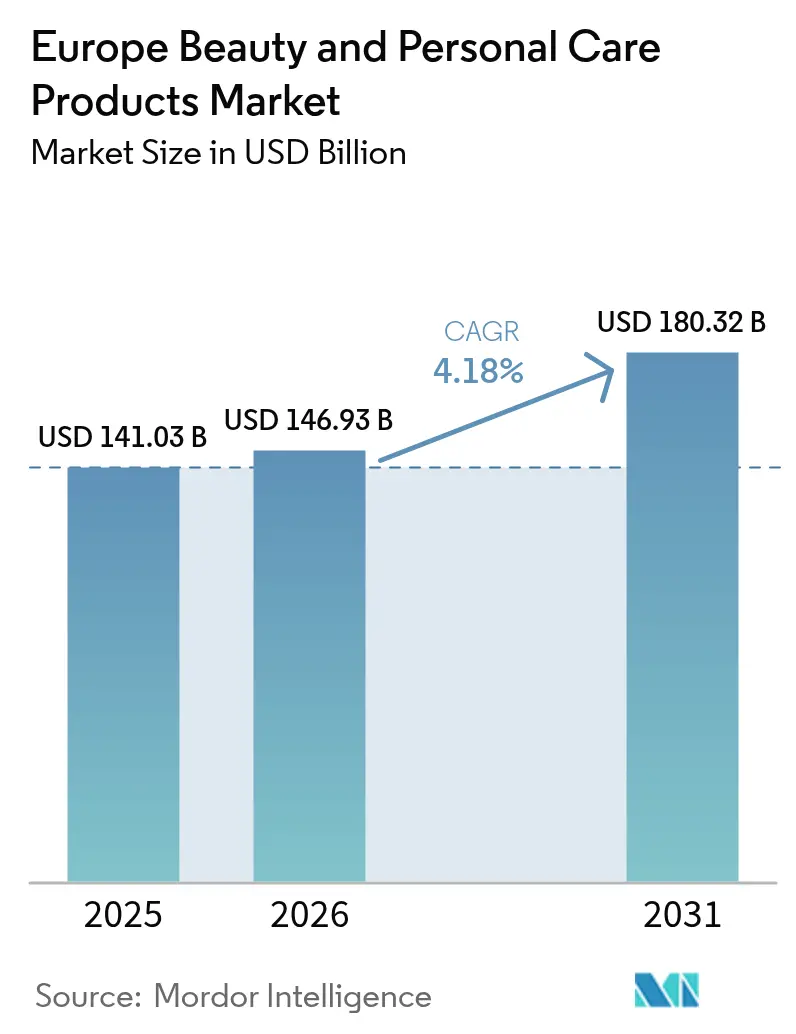

| Tamanho do mercado no ano base (2025) | 141.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 146.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 180.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Beleza e Cuidados Pessoais na Europa pela Mordor Intelligence

Espera-se que o tamanho do mercado de produtos de beleza e cuidados pessoais na Europa cresça de USD 141,03 bilhões em 2025 para USD 146,93 bilhões em 2026 e está previsto para atingir USD 180,32 bilhões até 2031, a um CAGR de 4,18% no período de 2026-2031. À medida que o varejo online aproveita a personalização orientada por dados para aumentar as margens, tendências como a premiumização, reformulações com ingredientes naturais e leis de sustentabilidade rigorosas estão redefinindo a criação de valor. A Alemanha detém uma participação substancial de 15,83% da receita total, impulsionada por sua forte base de consumidores, infraestrutura robusta e players de mercado consolidados. O Reino Unido também reflete sua dinâmica de mercado em evolução, com maior foco em inovação e adaptação aos desafios pós-Brexit. Com uma proibição de microplásticos prevista para entrar em vigor até 2029, as alegações de rótulo limpo estão ganhando força, direcionando as marcas para ativos à base de óleos vegetais e promovendo embalagens recarregáveis para atender à demanda dos consumidores por soluções sustentáveis e ecológicas. Perdas anuais de EUR 3 bilhões decorrentes de falsificações estão corroendo significativamente a confiança dos consumidores, levando os players do setor a adotar tecnologias avançadas como rastreamento por blockchain e rastreamento baseado em QR[1]Fonte: Escritório de Propriedade Intelectual da União Europeia,"Impacto econômico da falsificação nos setores de vestuário, cosméticos e brinquedos na UE", euipo.europa.eu. Essas medidas visam aumentar a transparência da cadeia de suprimentos, garantir a autenticidade dos produtos e reconstruir a confiança dos consumidores no mercado.

Principais Conclusões do Relatório

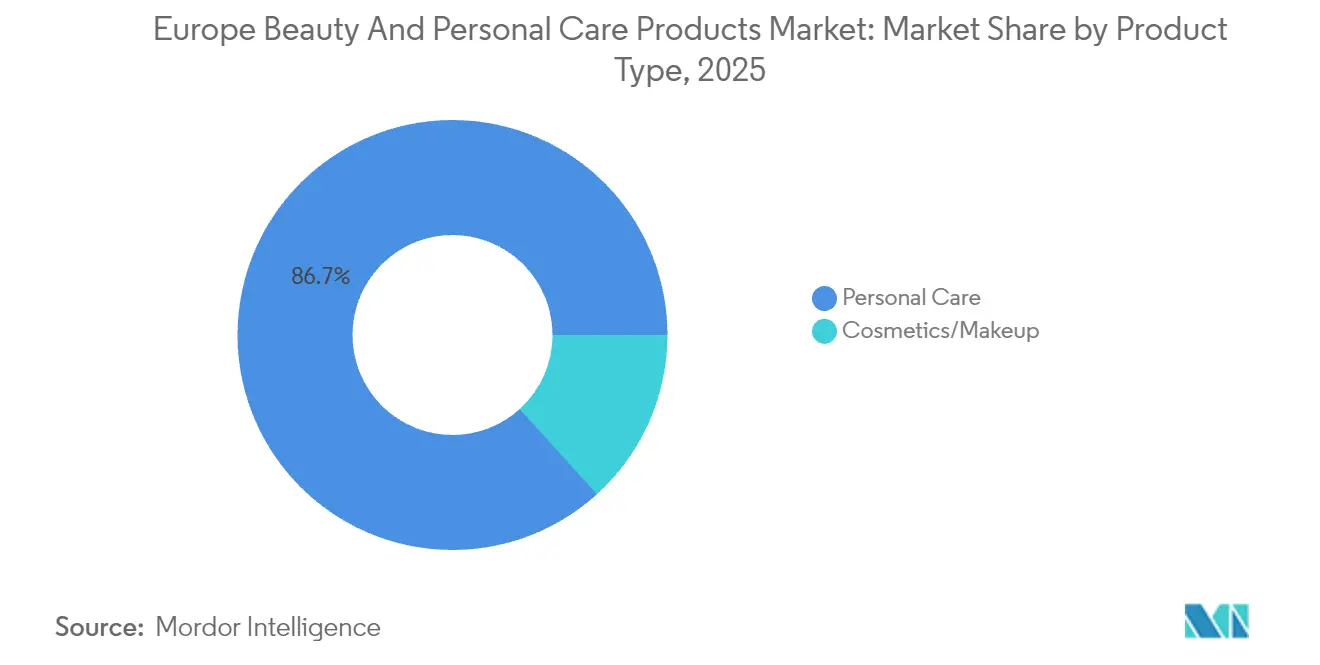

- Por tipo de produto, os cuidados pessoais lideraram o mercado de beleza e cuidados pessoais na Europa com 86,72% de participação em 2025, enquanto os produtos cosméticos devem registrar um CAGR de 5,07% até 2031.

- Por categoria, o segmento de massa capturou 66,20% da receita em 2025, enquanto os produtos premium devem crescer a um CAGR de 5,03% entre 2026-2031.

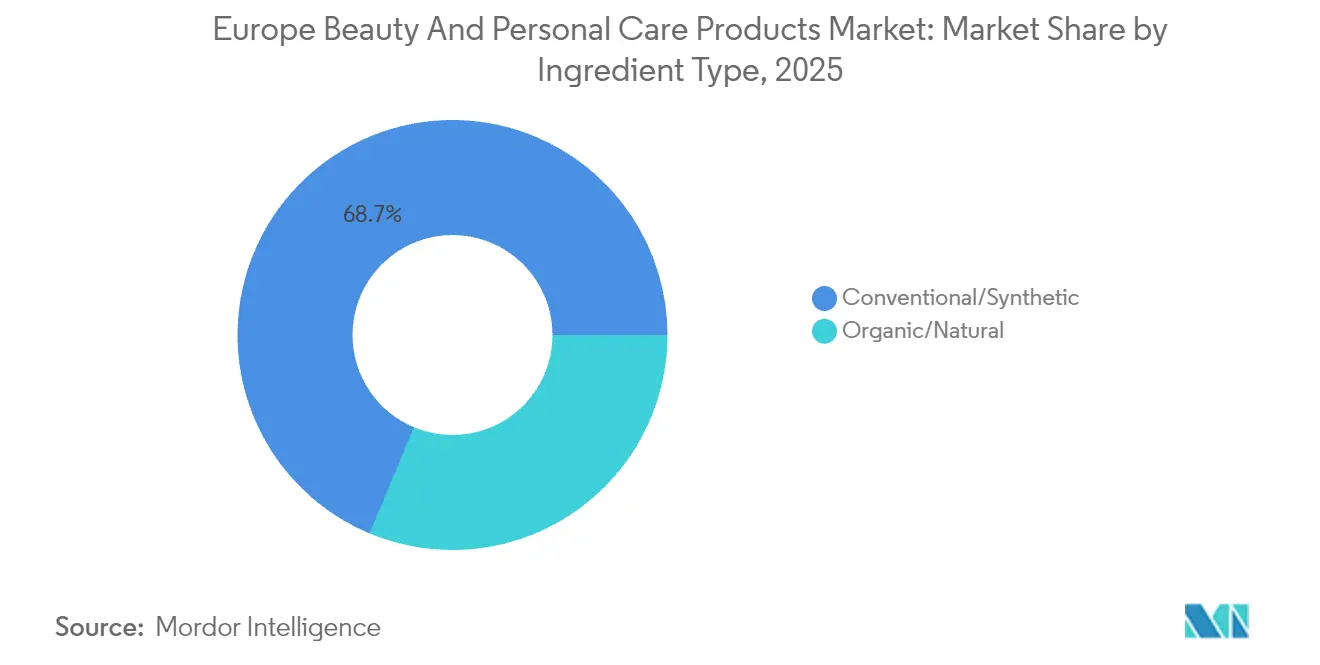

- Por ingrediente, as formulações convencionais retiveram 68,70% de participação em 2025, enquanto os produtos naturais e orgânicos devem registrar um CAGR de 5,74% até 2031.

- Por distribuição, farmácias/drogarias responderam por 30,12% das vendas de 2025, enquanto o varejo online está no caminho para um CAGR de 5,54% no mesmo horizonte.

- Por geografia, a Alemanha deteve 15,70% da participação do mercado de beleza e cuidados pessoais na Europa em 2025; a Polônia representa o mercado principal de crescimento mais rápido, com um CAGR de 6,93% esperado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos de Beleza e Cuidados Pessoais na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Premiumização superando o crescimento do mercado de massa | +1.2% | Núcleo ocidental; expandindo para o Leste | Médio prazo (2-4 anos) |

| Aumento do comércio eletrônico direto ao consumidor e marketplaces | +0.8% | Em toda a UE; mais forte nos Países Baixos, Irlanda, Dinamarca | Curto prazo (≤2 anos) |

| Preferência por fórmulas limpas e favoráveis ao microbioma | +0.7% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| "Skinificação" inclusiva por idade nos cuidados capilares | +0.6% | Alemanha, Reino Unido, França | Longo prazo (≥4 anos) |

| Hiperpersonalização impulsionada por IA | +0.5% | Reino Unido, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Conscientização sobre saúde bucal | +0.4% | Norte da Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização superando o crescimento do mercado de massa

Na Europa, as linhas de beleza e cuidados pessoais premium estão superando o crescimento geral do mercado em quase o dobro. Os consumidores agora veem as formulações de alto desempenho como itens essenciais do cotidiano, e não meros luxos, impulsionados por uma crescente preferência por produtos que entregam resultados tangíveis. Produtos com validação dermatológica e alegações orientadas ao bem-estar comandam um preço mais elevado, pois se alinham ao crescente foco dos consumidores em saúde e autocuidado. Essa tendência é exemplificada pelas vendas recordes da Beiersdorf de EUR 9,9 bilhões em 2024, amplamente impulsionadas por inovações em sua linha de cuidados com a pele Eucerin, que combina pesquisa científica com formulações avançadas. As grandes multinacionais estão deslocando seu foco e capital para portfólios de prestígio para capitalizar essa demanda. Um exemplo disso é a aquisição da Dr. Squatch pela Unilever, aliada à sua ambição de elevar a contribuição do segmento premium para 50% do faturamento do grupo. Além disso, o valor da marca, reforçado por dados clínicos e sistemas de entrega exclusivos, permanece robusto mesmo em meio aos desafios do custo de vida prevalecentes, à medida que os consumidores priorizam qualidade e eficácia em detrimento do custo.

Aumento do comércio eletrônico direto ao consumidor e marketplaces

Em 2024, 77% dos residentes da UE fizeram compras online, com cosméticos respondendo por 20% dessas compras[2]Fonte: Eurostat,"As compras online na UE continuam crescendo", ec.europa.eu. Os Países Baixos lideram com uma taxa de penetração de 94%, destacando a rápida adoção do país às tendências de beleza digital, impulsionada pela alta penetração da internet, infraestrutura avançada de comércio eletrônico e preferência dos consumidores por conveniência. As plataformas diretas ao consumidor (D2C) capacitam as marcas a coletar dados de parte zero, como preferências dos clientes, comportamento de compra e feedback, permitindo-lhes ajustar os sortimentos de produtos em tempo real, lançar campanhas de marketing direcionadas e manter margens brutas que antes eram cedidas aos varejistas físicos. Além disso, recursos de correspondência de tonalidade e experimentação virtual impulsionados por IA não apenas minimizam as devoluções ao ajudar os clientes a fazer seleções mais precisas, mas também aprimoram a experiência geral de compra. Essas ferramentas constroem a confiança dos consumidores nas compras online, impulsionando, em última análise, maiores conversões de vendas, fomentando a fidelidade à marca e posicionando as marcas para competir melhor em um mercado cada vez mais digital.

Preferência por formulações limpas e favoráveis ao microbioma

A partir de fevereiro de 2025, novas restrições às formas nano de cobre, prata, ouro e platina estão impulsionando uma mudança significativa em direção a botânicos e biofermentos como soluções alternativas. Essas restrições estão impulsionando a inovação no fornecimento de ingredientes, estratégias de formulação e desenvolvimento de produtos no setor de beleza. Em 2024, a Europa respondeu por 48% das importações globais de óleos vegetais e essenciais para aplicações de beleza, fortalecendo um robusto ecossistema de matérias-primas que apoia essa transição[3]Fonte: Centro para a Promoção de Importações de países em desenvolvimento", Qual é a demanda por ingredientes naturais para cosméticos no mercado europeu?", www.cbi.eu. Essa robusta cadeia de suprimentos permite que os fabricantes explorem ingredientes naturais diversos e criem formulações sustentáveis. As marcas estão cada vez mais combinando perfis naturais com eficácia clinicamente validada para atender às demandas dos consumidores por segurança e desempenho. Além disso, os ativos probióticos emergentes estão desempenhando um papel fundamental na conexão das narrativas de saúde da pele e imunidade, oferecendo benefícios multifuncionais que se alinham com as preferências dos consumidores em evolução e o crescente foco no bem-estar holístico.

"Skinificação" inclusiva por idade nos cuidados capilares

À medida que a população da Europa envelhece, o foco está se deslocando da simples manutenção da cor para garantir a integridade da barreira do couro cabeludo e nutrir os folículos capilares. Essa mudança demográfica impulsionou a demanda por soluções avançadas de cuidados capilares que abordam tanto preocupações estéticas quanto relacionadas à saúde. A incursão da L'Oréal em modelos de pele bioimpressos sublinha os protocolos de teste em evolução que fundem a ciência da pele com as afirmações de cuidados capilares, permitindo um desenvolvimento de produtos mais preciso e eficaz. Esses modelos bioimpressos permitem métodos de teste inovadores, reduzindo a dependência de abordagens tradicionais e acelerando o desenvolvimento de soluções direcionadas. Na Alemanha e no Reino Unido, os séruns premium para couro cabeludo, agora com ingredientes como niacinamida e ceramidas, estão começando a rivalizar com o posicionamento de seus equivalentes de séruns faciais. Esses produtos não apenas prometem melhor saúde do couro cabeludo, mas também comandam um preço premium, refletindo seu valor percebido, eficácia e alinhamento com as preferências dos consumidores por formulações de alta qualidade e multifuncionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Canais de falsificação e mercado cinza | -0.6% | França, Itália, Romênia mais afetadas | Curto prazo (≤ 2 anos) |

| Pressão de preços de marcas próprias de varejistas | -0.5% | Redes de supermercados da Europa Ocidental | Médio prazo (2-4 anos) |

| Regulamentações fragmentadas de rótulos ecológicos | -0.4% | Desafios de implementação em toda a UE | Longo prazo (≥ 4 anos) |

| Altos custos de fabricação e despesas com matérias-primas | -0.3% | Centros de fabricação: Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Canais de falsificação e mercado cinza

Em 2023, as alfândegas da UE confiscaram 152 milhões de itens falsificados, coletivamente avaliados em impressionantes EUR 3,4 bilhões. Notavelmente, os produtos de beleza e cuidados pessoais figuraram entre as cinco principais categorias afetadas, destacando a vulnerabilidade deste mercado a atividades de falsificação. A França sofreu um impacto significativo, registrando uma queda de EUR 800 milhões no faturamento legítimo de cosméticos. Essa perda substancial não apenas impactou a economia do país, mas também corroeu a confiança dos consumidores nas plataformas de comércio eletrônico, onde os processos de autenticação de produtos permanecem inadequados e opacos. A prevalência de produtos falsificados nos marketplaces online tornou cada vez mais difícil para os consumidores distinguir produtos genuínos dos falsos, agravando ainda mais o problema. Além disso, as unidades de manutenção de estoque (SKUs) premium tornaram-se alvos preferenciais dos falsificadores devido às suas margens de lucro mais elevadas, comprometendo o valor da marca, inflacionando as despesas de garantia e forçando as empresas a alocar recursos adicionais para combater as atividades de falsificação.

Pressão de preços de marcas próprias de varejistas

Divulgações recentes do varejo revelam que os principais grupos de supermercados estão expandindo suas linhas de marca própria, frequentemente com preços 30-40% mais baixos do que as marcas nacionais. Essa mudança é impulsionada pela crescente demanda dos consumidores por alternativas acessíveis e de qualidade, permitindo que os supermercados fortaleçam seu posicionamento competitivo e capturem maior participação de mercado. Esses produtos de marca própria frequentemente oferecem qualidade comparável às marcas nacionais, tornando-os cada vez mais atraentes para consumidores conscientes dos custos. Para justificar seus preços premium, os players estabelecidos estão recorrendo a ativos patenteados, experiências de embalagem aprimoradas e benefícios de programas de fidelidade, que visam criar uma proposta de valor distinta e reter a fidelidade dos clientes. Alternativamente, alguns estão migrando para a fabricação de marcas próprias para salvaguardar seu volume de vendas, diversificar seus fluxos de receita e se adaptar à dinâmica de mercado em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Estabilidade dos Cuidados Pessoais Ancora o Crescimento

Em 2025, os cuidados pessoais dominaram o cenário de beleza e cuidados pessoais da Europa, respondendo por 86,72% do total de vendas. Este segmento manteve um CAGR positivo, demonstrando resiliência, pois os itens essenciais de higiene permanecem não discricionários mesmo durante desacelerações econômicas. Dentro dos cuidados pessoais, os cuidados com a pele emergiram como a maior subcategoria, avaliada em EUR 27,7 bilhões, impulsionada pela crescente demanda por soluções antienvelhecimento, tratamentos para hiperpigmentação e produtos que apoiam a reparação da barreira cutânea. Os cuidados capilares seguiram de perto, gerando EUR 16,8 bilhões em receita, apoiados por inovações como séruns para couro cabeludo e barras de limpeza sem sulfato. Os cuidados bucais também se beneficiaram de uma mentalidade crescente de saúde preventiva, reforçando ainda mais a dominância dos cuidados pessoais. Os produtos de banho e duche com preços de massa continuaram a garantir volumes de base estáveis, enquanto formatos de embalagem sustentáveis, como sachês recarregáveis e barras sólidas, ajudaram a melhorar as margens sem sacrificar a acessibilidade.

Dentro dos cosméticos, o segmento registrou o CAGR mais rápido de 5,07%, impulsionado pela forte demanda dos consumidores por inovações em maquiagem e cosméticos coloridos. Esse crescimento reflete o crescente interesse em formulações premium, produtos multifuncionais e gamas de tonalidades inclusivas que atendem a diversos tons de pele. As linhas de fragrâncias e cosméticos coloridos se beneficiaram de lançamentos orientados por tendências, influência das redes sociais e maior engajamento digital, acelerando ainda mais a adoção. O impulso também é apoiado por inovações direcionadas em maquiagem com ingredientes de cuidados com a pele e formulações de longa duração, criando oportunidades para as marcas capturarem valor enquanto atendem às preferências dos consumidores em evolução.

Por Categoria: O Impulso Premium Remodela o Mix de Valor

Em 2025, os produtos de beleza e cuidados pessoais de massa dominaram o mercado europeu, respondendo por 66,20% do faturamento total. Essas ofertas atendem a uma ampla base de consumidores com preços acessíveis, mantendo altos padrões de qualidade, garantindo que permaneçam itens essenciais nas rotinas diárias. Os cuidados com a pele, cuidados capilares e produtos de banho e duche de massa continuaram a garantir volumes estáveis, impulsionados pela demanda por soluções essenciais de higiene e cuidados pessoais. As marcas estão cada vez mais aproveitando embalagens de valor, produtos multiuso e formatos de embalagem sustentáveis, como sachês recarregáveis e barras sólidas, para combinar acessibilidade com funcionalidade.

Apesar de sua presença já significativa, os produtos premium estão destinados a ser o segmento de crescimento mais rápido do mercado, com um CAGR projetado de 5,03% até 2031. Essa trajetória de crescimento posiciona as linhas premium para responder por metade de toda a receita incremental do setor durante esse período, sublinhando seu papel fundamental na expansão do mercado. Esse aumento é impulsionado por consumidores que optam por formulações orientadas ao desempenho e benefícios de longo prazo em cuidados essenciais com a pele, mesmo enquanto navegam pelos desafios do custo de vida. Embora os compradores economizem em certas categorias de beleza, eles permanecem comprometidos com itens premium de alta eficácia para cuidados com a pele. Além disso, as iniciativas de recarga de fragrâncias de luxo não apenas ressoam com as tendências de sustentabilidade, mas também fortalecem a fidelidade à marca, fomentando um vínculo emocional que impulsiona o crescimento. À medida que os segmentos de massa diminuem, seja devido a gastos cautelosos ou a uma mudança para opções de supermercado aprimoradas, a abordagem liderada pela inovação do premium o posiciona para uma ascensão rápida, superando todos os outros segmentos do mercado.

Por Tipo de Ingrediente: A Adoção de Ingredientes Naturais Acelera

Em 2025, as formulações convencionais de beleza e cuidados pessoais dominaram o mercado europeu, garantindo uma participação de 68,70%. Esses produtos consagrados, profundamente integrados nas rotinas dos consumidores, beneficiam-se de sua ampla disponibilidade, preços competitivos e desempenho consistente em todas as categorias. Mesmo diante do crescente escrutínio regulatório, como as restrições às silicones cíclicas D5 e D6 e a maior supervisão sobre o teor de microplásticos, os formatos convencionais mantiveram sua liderança, especialmente em setores de alto desempenho como os cosméticos coloridos. Os pigmentos sintéticos desempenham um papel crucial, garantindo estabilidade, vivacidade e longevidade, o que os mantém favorecidos em áreas centradas no desempenho. Em vez de reformulações completas, muitas marcas de massa e premium estão optando por ajustes menores nas formulações, permitindo a conformidade sem comprometer a textura ou a vida útil. Essa combinação de familiaridade com o mercado, eficácia comprovada e adaptação gradual solidifica a posição das fórmulas convencionais no setor, mesmo à medida que as regulamentações e as preferências dos consumidores evoluem.

As SKUs naturais e orgânicas estão emergindo como o segmento de crescimento mais rápido, com projeções indicando um CAGR de 5,74% no mercado de beleza e cuidados pessoais da Europa. Esse aumento de crescimento é amplamente atribuído a mudanças regulatórias, especialmente a eliminação gradual de certas silicones e regulamentações mais rígidas sobre microplásticos, que estão acelerando a transição para ingredientes mais ecológicos. Há uma demanda crescente por ativos de origem vegetal, como bakuchiol, esqualano e cogumelo tremella, impulsionada por avanços no processamento de química verde que garantem um fornecimento escalável e de alta qualidade. Os cuidados com a pele lideram essa tendência, especialmente à medida que os produtos leave-on enfrentam maior escrutínio de ingredientes e os consumidores buscam cada vez mais opções mais seguras e sustentáveis. Iniciativas regulatórias, como a Diretiva 2024/825, que exige alegações ecológicas verificáveis, posicionaram organismos de certificação como COSMOS e NATRUE como players fundamentais para garantir transparência e confiança. Com as prioridades dos consumidores se deslocando para a responsabilidade ambiental e os princípios de rótulo limpo, os produtos naturais e orgânicos estão destinados a superar o crescimento da categoria mais ampla.

Por Canal de Distribuição: O Varejo Online Assume a Liderança Estrutural

Em 2025, as farmácias e drogarias consolidaram seu status como o principal canal de distribuição de beleza e cuidados pessoais da Europa, conquistando uma participação de mercado de 30,12%. Seu domínio está profundamente enraizado na confiança dos consumidores, especialmente em categorias sensíveis à dermatologia, onde as recomendações dos farmacêuticos têm considerável influência. Esses estabelecimentos se destacam em áreas de alta credibilidade, como dermocosmética, cuidados terapêuticos com a pele e outros produtos de beleza relacionados à saúde. Mesmo com o aumento do comércio eletrônico, as farmácias criaram um nicho, oferecendo consultas presenciais, seleções de produtos personalizadas e orientação especializada, um nível de serviço que as plataformas online têm dificuldade em igualar. Além disso, seu papel como destino conveniente de balcão único para prescrições e itens de beleza sem receita aumenta a frequência dos compradores. À medida que se adaptam à era digital com serviços como prescrições eletrônicas e clique e retire, as farmácias estão apostando firmemente em sua credibilidade clínica para manter sua posição de liderança.

O varejo online está prestes a emergir como o canal de crescimento mais rápido para beleza e cuidados pessoais, prevendo um robusto CAGR de 5,54% até 2031. Esse impulso é alimentado por inovações como consultas virtuais, espelhando a assistência na loja, e entrega no mesmo dia, que reduzem a diferença de conveniência com os pontos de venda físicos. A logística transfronteiriça simplificada facilitou o acesso a marcas internacionais, impulsionando os cosméticos para a vanguarda do comércio eletrônico. Países como os Países Baixos e a Irlanda mostram um cenário de beleza digital maduro, enquanto mercados online emergentes como a Romênia e a Hungria apresentam oportunidades de crescimento inexploradas. A ascensão do comércio social, destacada por eventos de transmissão ao vivo, lançamentos de produtos impulsionados por influenciadores e compras diretas ao carrinho durante sessões interativas, está impulsionando ainda mais essa tendência. Além disso, os modelos de reposição por assinatura estão cimentando a fidelidade dos clientes, garantindo que a rápida ascensão do varejo online seja acompanhada por fluxos de receita sustentados.

Análise Geográfica

A Alemanha, com uma participação de 15,70% do mercado de beleza e cuidados pessoais da Europa em 2025, desfruta de vantagens como alto gasto per capita, posição de liderança nas regulamentações de segurança química e uma base de consumidores que prioriza a eficácia comprovada. Os players domésticos, notavelmente a Beiersdorf, estão canalizando pesquisa e desenvolvimento para nichos como pele sensível e hiperpigmentação, impulsionando as vendas premium. O foco do país em inovação e sustentabilidade fortalece ainda mais sua posição no mercado, à medida que os consumidores exigem cada vez mais produtos ecológicos e com respaldo científico.

A Polônia está emergindo como o mercado de crescimento mais rápido da Europa, com um CAGR projetado de 6,93% até 2031. Rápidos aumentos na renda disponível, ampla adoção do comércio eletrônico e maior conscientização dos consumidores estão impulsionando a demanda por produtos de massa e massa-premium. Os consumidores locais estão cada vez mais buscando soluções de qualidade a preços acessíveis, proporcionando oportunidades para as marcas capturarem participação de mercado por meio de ofertas personalizadas e estratégias digitais em primeiro lugar.

França, Itália e Espanha continuam a moldar o cenário por meio da especialização de categorias: a França lidera em fragrâncias de luxo, a Itália aproveita seu patrimônio artesanal em cosméticos coloridos, e o clima ensolarado da Espanha apoia fortes vendas de produtos de proteção UV. A Europa Oriental, liderada pela Polônia, representa uma fronteira estratégica de crescimento, com infraestrutura de varejo em evolução e canais online amplificando o potencial de mercado. A combinação de crescente sofisticação dos consumidores e melhor acesso a produtos diversos sublinha a atratividade da região para marcas de beleza e cuidados pessoais estabelecidas e emergentes.

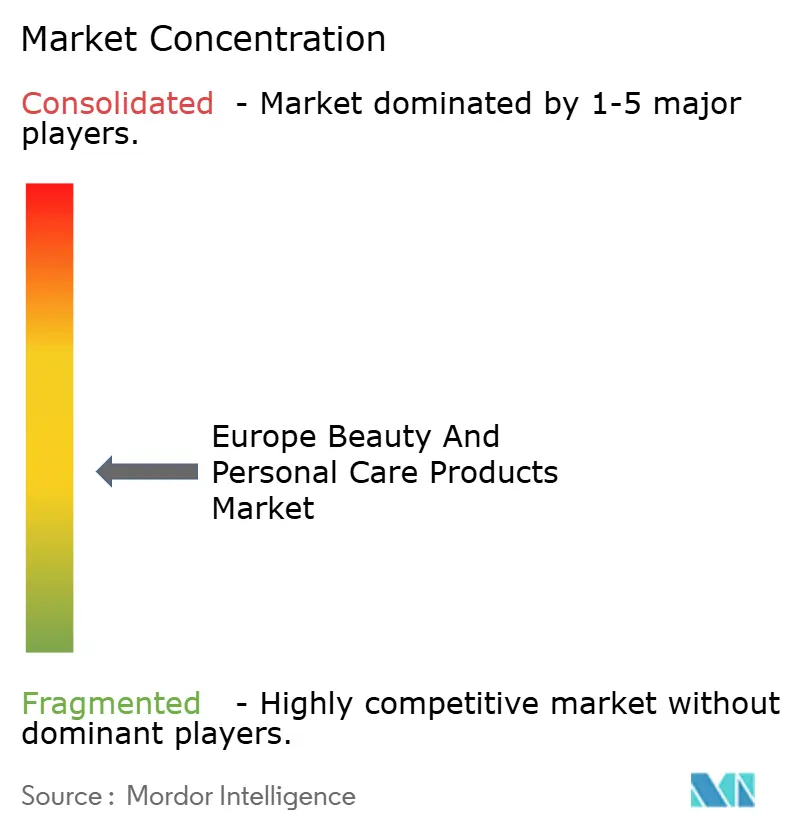

Cenário Competitivo

O mercado de beleza europeu apresenta uma concentração moderada, destacando um cenário competitivo onde multinacionais estabelecidas competem com players de nicho emergentes e expansões agressivas de marcas próprias. A L'Oréal, aproveitando a integração de ponta a ponta e a detecção de demanda impulsionada por IA, ostenta uma impressionante margem operacional de 19,8%. O crescimento de 4,1% da Unilever em seu segmento de Beleza e Bem-Estar no primeiro trimestre de 2025 sublinha o sucesso de sua estratégia premium. Enquanto isso, a Beiersdorf, com sua reputação em ciência da pele, garante espaço privilegiado nas prateleiras, mesmo quando as redes de farmácias restringem seus sortimentos.

Há uma demanda crescente por produtos de beleza inclusivos por idade e formulações favoráveis ao microbioma, apresentando oportunidades de espaço em branco. Os disruptores estão capitalizando essas lacunas, utilizando modelos diretos ao consumidor para contornar os canais de varejo tradicionais. A adoção de tecnologia se destaca como uma vantagem competitiva fundamental. As incursões da L'Oréal no desenvolvimento de pele bioimpresa e conteúdo de marketing gerado por IA via CREAITECH sublinham como os investimentos estratégicos em inovação podem criar vantagens de mercado.

Os players estabelecidos estão se diferenciando por meio de investimentos em tecnologia: os testes da L'Oréal com pele bioimpresa visam à validação de eficácia sem crueldade, enquanto a Unilever se aprofunda no blockchain para rastreabilidade de ingredientes. O aumento das marcas próprias nos canais de supermercados está pressionando os preços para baixo, empurrando os líderes do segmento de massa a aprimorar suas ofertas ou fornecer formulações prontas para uso aos varejistas. Com a aplicação das proibições de microplásticos e restrições a nanometais, a consolidação no setor parece iminente, favorecendo empresas equipadas com robustos pipelines de formulação e equipes de assuntos regulatórios competentes.

Líderes do Setor de Produtos de Beleza e Cuidados Pessoais na Europa

L'Oréal S.A.

Procter & Gamble Co

Unilever PLC

Beiersdorf AG

Estée Lauder Companies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Nivea apresentou seu novo sérum epigenético a preços acessíveis. O sérum conta com a tecnologia proprietária Epicelline da multinacional alemã, especificamente projetada para reverter os sinais visíveis do envelhecimento da pele e aumentar a longevidade da pele, visando os mecanismos celulares da pele. Este lançamento destaca o compromisso da Nivea com a inovação no mercado de cuidados com a pele.

- Janeiro de 2025: A Lidl Espanha estreou uma linha de produtos profissionais de cuidados capilares. Esses produtos, elaborados em parceria com a Secret Code, são formulados para atender às necessidades de diversos tipos de cabelo e proporcionar resultados de qualidade de salão. A linha será comercializada em 700 lojas na Espanha, refletindo o foco estratégico da Lidl Espanha em expandir sua presença no mercado de cuidados pessoais.

- Maio de 2024: A startup francesa Mono Skincare reintroduziu sua linha de produtos naturais solúveis em água. A linha renovada de cuidados faciais apresenta um limpador, removedor de maquiagem, esfoliante, tônico, sérum noturno e loção hidratante. Esses produtos são cuidadosamente formulados usando um protocolo especializado destinado a aumentar a hidratação da pele e reduzir os sinais de envelhecimento, atendendo aos consumidores que buscam soluções de cuidados com a pele sustentáveis e eficazes.

- Abril de 2024: Em colaboração com o renomado estilista Rossano Ferretti, apelidado de Maestro Mundial do Cabelo, a Kiko Milano apresentou uma linha abrangente de cuidados capilares. Esta linha inclui produtos essenciais como shampoo, condicionador, máscara, sérum e spray para cabelo, projetados para atender a diversas necessidades de cuidados capilares, refletindo a expertise e a inovação tanto da marca quanto do estilista.

Escopo do Relatório do Mercado de Produtos de Beleza e Cuidados Pessoais na Europa

O mercado de beleza e cuidados pessoais é definido aqui como bens de consumo para cosméticos e cuidados corporais. O escopo inclui cosméticos de beleza para rosto e lábios, produtos de cuidados com a pele, fragrâncias e produtos de cuidados pessoais, como cuidados capilares, desodorantes e produtos de barbear.

O mercado de beleza e cuidados pessoais da Europa é segmentado por tipo de produto, canal de distribuição, categoria e geografia. Por tipo de produto, o mercado é segmentado em produtos de cuidados pessoais e produtos de cosméticos/maquiagem. O segmento de produtos de cuidados pessoais é ainda classificado em produtos de cuidados capilares, produtos de cuidados com a pele, produtos de banho e duche, produtos de cuidados bucais, perfumes e fragrâncias, e desodorantes e antitranspirantes. O segmento de produtos de cosméticos/maquiagem é ainda segmentado em produtos de maquiagem facial, produtos de maquiagem para os olhos e produtos de maquiagem para lábios e unhas. Por canal de distribuição, o mercado é segmentado em lojas especializadas, supermercados/hipermercados, lojas de conveniência/mercearias, farmácias/drogarias, canais de varejo online e outros canais de distribuição. Por categoria, o mercado estudado é segmentado em produtos premium/luxo e de massa. O mercado é segmentado por geografia em Espanha, Reino Unido, Alemanha, França, Itália, Rússia e o Restante da Europa.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Cuidados Pessoais | Cuidados Capilares | Shampoo |

| Condicionador | ||

| Coloração Capilar | ||

| Produtos para Estilização Capilar | ||

| Outros | ||

| Cuidados com a Pele | Produtos de Cuidados Faciais | |

| Produtos de Cuidados Corporais | ||

| Produtos de Cuidados para Lábios e Unhas | ||

| Banho e Duche | Géis de Duche | |

| Sabonetes | ||

| Outros | ||

| Cuidados Bucais | Escova de Dentes | |

| Pasta de Dentes | ||

| Enxaguantes Bucais e Colutórios | ||

| Outros | ||

| Produtos de Higiene Masculina | ||

| Desodorantes e Antitranspirantes | ||

| Perfumes e Fragrâncias | ||

| Produtos de Cosméticos/Maquiagem | Cosméticos Faciais | |

| Cosméticos para os Olhos | ||

| Produtos de Maquiagem para Lábios e Unhas | ||

| Produtos Premium |

| Produtos de Massa |

| Natural e Orgânico |

| Convencional/Sintético |

| Supermercados/Hipermercados |

| Farmácias/Drogarias |

| Lojas de Varejo Online |

| Outros Canais |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa |

| Por Tipo de Produto | Cuidados Pessoais | Cuidados Capilares | Shampoo |

| Condicionador | |||

| Coloração Capilar | |||

| Produtos para Estilização Capilar | |||

| Outros | |||

| Cuidados com a Pele | Produtos de Cuidados Faciais | ||

| Produtos de Cuidados Corporais | |||

| Produtos de Cuidados para Lábios e Unhas | |||

| Banho e Duche | Géis de Duche | ||

| Sabonetes | |||

| Outros | |||

| Cuidados Bucais | Escova de Dentes | ||

| Pasta de Dentes | |||

| Enxaguantes Bucais e Colutórios | |||

| Outros | |||

| Produtos de Higiene Masculina | |||

| Desodorantes e Antitranspirantes | |||

| Perfumes e Fragrâncias | |||

| Produtos de Cosméticos/Maquiagem | Cosméticos Faciais | ||

| Cosméticos para os Olhos | |||

| Produtos de Maquiagem para Lábios e Unhas | |||

| Categoria | Produtos Premium | ||

| Produtos de Massa | |||

| Tipo de Ingrediente | Natural e Orgânico | ||

| Convencional/Sintético | |||

| Canal de Distribuição | Supermercados/Hipermercados | ||

| Farmácias/Drogarias | |||

| Lojas de Varejo Online | |||

| Outros Canais | |||

| Por Geografia | Europa | Alemanha | |

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Países Baixos | |||

| Polônia | |||

| Bélgica | |||

| Suécia | |||

| Restante da Europa | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de beleza e cuidados pessoais na Europa em 2026?

Está avaliado em USD 146,93 bilhões, com um CAGR de 4,18% projetado até 2031.

Qual categoria de produto está crescendo mais rapidamente na Europa?

A beleza premium está se expandindo a um CAGR de 5,03% devido à migração dos consumidores para cuidados com a pele clinicamente validados.

Qual é o principal canal de distribuição para vendas de beleza na Europa?

As farmácias permanecem as maiores, mas o varejo online está registrando o crescimento mais rápido, com um CAGR de 5,54%.

Qual país europeu detém a maior participação no mercado de beleza?

A Alemanha lidera com 15,70% de participação, graças ao alto gasto dos consumidores e ao foco na segurança dos produtos.

Página atualizada pela última vez em: