Tamanho e Participação do Mercado de Produtos Anti Envelhecimento

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 67.29 Bilhões de dólares |

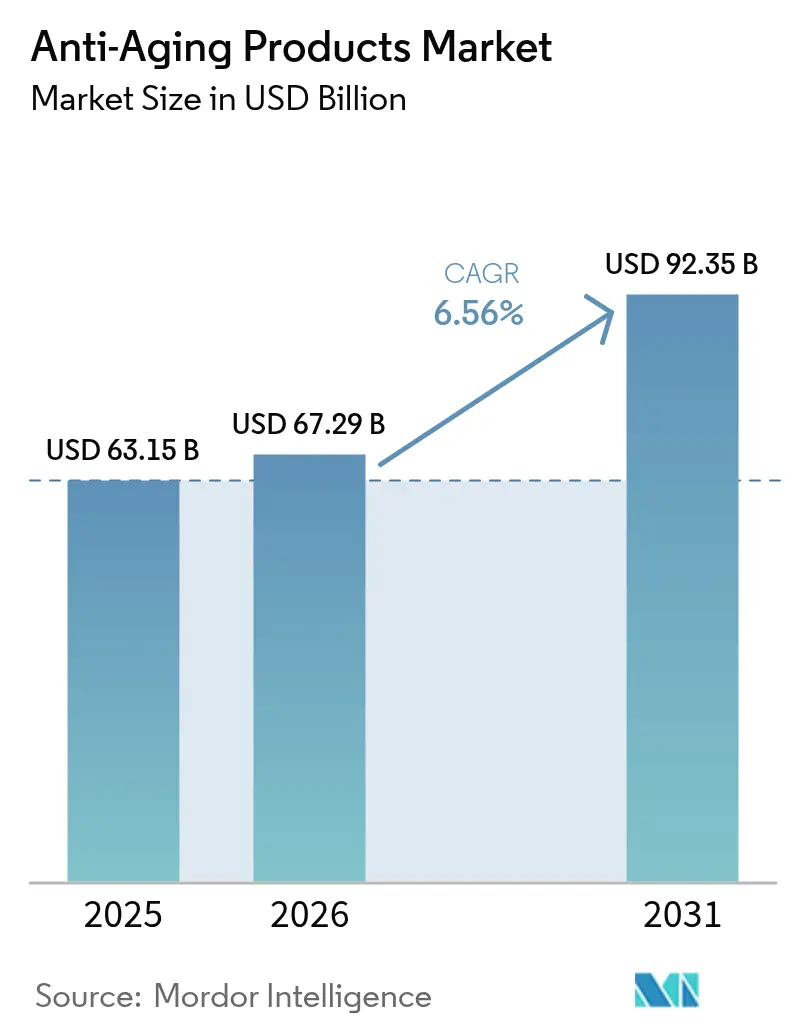

| Tamanho do Mercado (2031) | 92.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Anti Envelhecimento pela Mordor Intelligence

Espera-se que o mercado de produtos anti-envelhecimento cresça de USD 63,15 bilhões em 2025 para USD 67,29 bilhões em 2026, com previsão de atingir USD 92,35 bilhões até 2031 a um CAGR de 6,56% no período 2026-2031. Esta trajetória de crescimento reflete a convergência de mudanças demográficas, avanços tecnológicos e comportamentos do consumidor em evolução que estão reformulando fundamentalmente a forma como as marcas de beleza abordam as soluções para o envelhecimento da pele. A expansão do mercado é ancorada por inovações científicas em formulações de peptídeos e ingredientes derivados da biotecnologia, com a recente descoberta da Shiseido do "gene definitivo da beleza" CCN2 demonstrando como a pesquisa em nível molecular está se traduzindo em estratégias anti-envelhecimento comercialmente viáveis. O crescimento regional é liderado pela Ásia-Pacífico, onde consumidores sofisticados e estruturas políticas favoráveis aceleram a experimentação de ingredientes. Enquanto isso, os canais digitais capitalizam sobre a personalização algorítmica para simplificar a complexa ciência anti-envelhecimento para compradores com tempo limitado, impulsionando a aquisição de novos clientes a custos marginais mais baixos. A intensidade competitiva permanece moderada; as multinacionais aproveitam a escala e a profundidade regulatória, enquanto as startups de biotecnologia capturam nichos de alta margem com ativos proprietários que atendem a vias precisas de envelhecimento da pele.

Principais Conclusões do Relatório

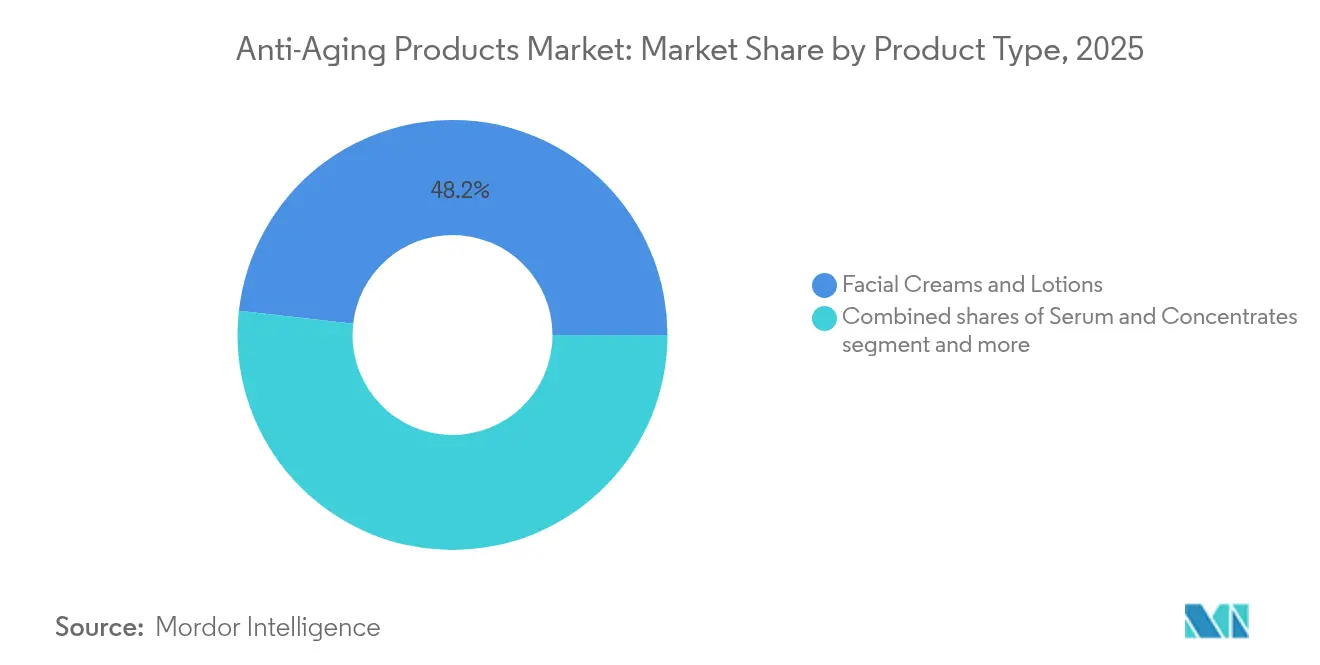

- Por tipo de produto, cremes e loções faciais detinham 48,21% da participação de mercado de cuidados faciais anti-envelhecimento em 2025, enquanto séruns e concentrados estão preparados para um CAGR de 7,52% até 2031.

- Por faixa de preço, as ofertas massificadas comandavam 70,82% do tamanho do mercado de cuidados faciais anti-envelhecimento em 2025; as linhas premium têm previsão de expansão a um CAGR de 7,22% até 2031.

- Por usuário final, as mulheres representavam 79,05% da base de receita de 2025, mas os produtos masculinos estão definidos para crescer mais rapidamente a um CAGR de 6,74% até 2031.

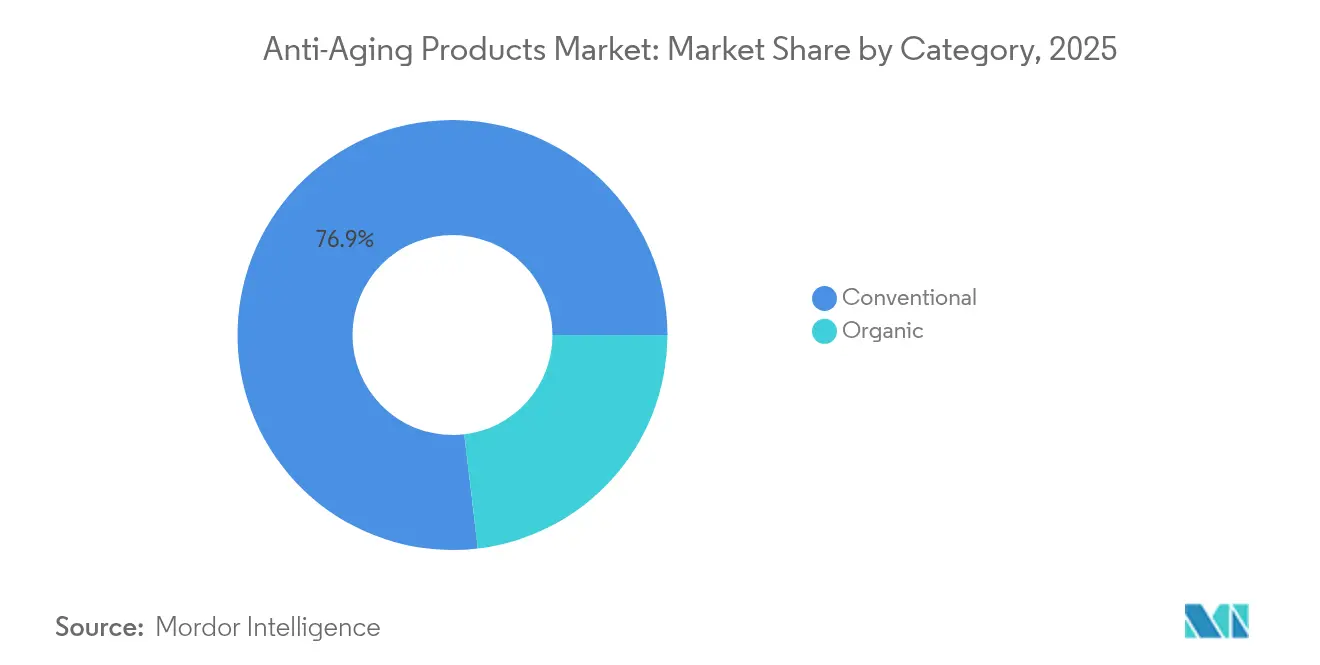

- Por categoria, os produtos convencionais dominavam 76,88% do valor de 2025, enquanto as alternativas orgânicas estão posicionadas para um CAGR de 8,21% durante o período de perspectiva.

- Por canal de distribuição, as lojas de saúde e beleza lideraram com 46,10% das vendas de 2025, mas o varejo online está avançando a um CAGR de 7,71% até 2031.

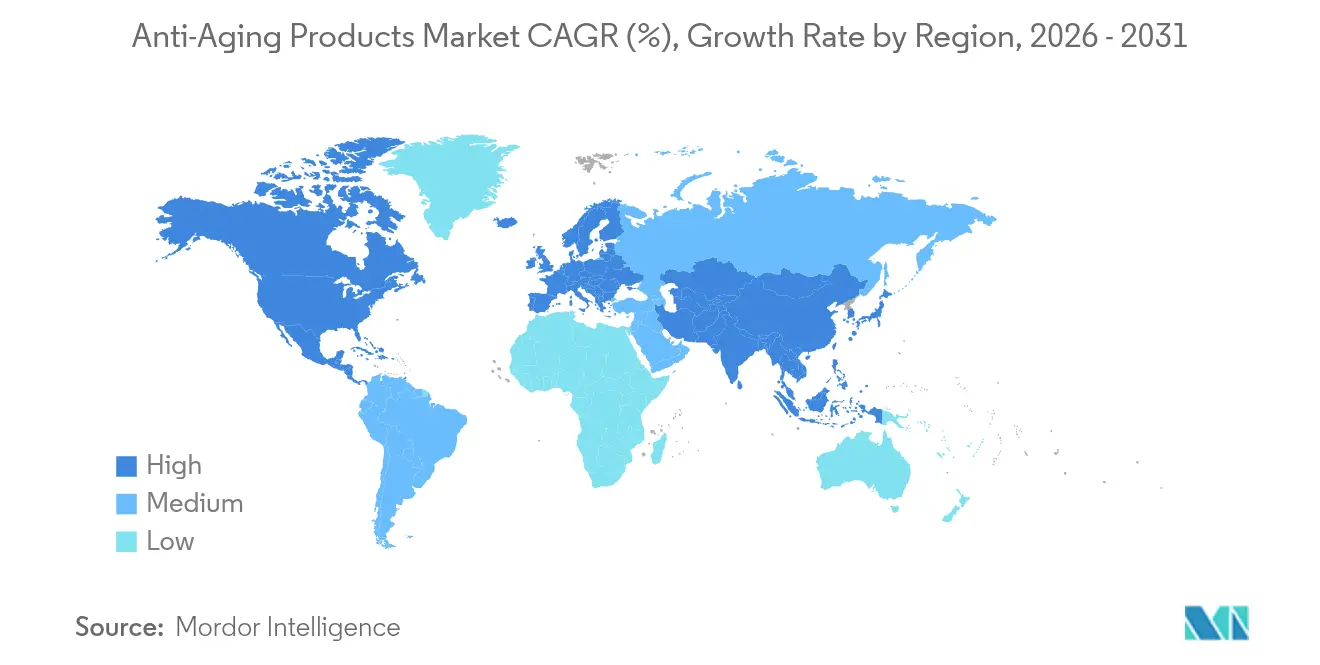

- Por geografia, a Ásia-Pacífico liderou com 41,10% das vendas de 2025 e está avançando a um CAGR de 7,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos Anti Envelhecimento

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente conscientização sobre a saúde da pele | +1.2% | Global, com adoção mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Avanços científicos e tecnológicos | +1.8% | Global, liderado por centros de inovação no Japão, Coreia do Sul e União Europeia | Longo prazo (≥ 4 anos) |

| Influência das mídias sociais e influenciadores de beleza | +0.9% | Global, particularmente forte nas demografias da Geração Z e Millennials | Curto prazo (≤ 2 anos) |

| Transparência e movimento de beleza limpa | +1.1% | América do Norte e União Europeia liderando, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demographic envelhecida em busca de envelhecimento ativo | +1.3% | América do Norte e Europa em primeiro lugar, emergindo na Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Expansão do varejo moderno e do comércio eletrônico | +0.8% | Global, com adoção acelerada em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização Sobre a Saúde da Pele

A compreensão do consumidor sobre a biologia da pele evoluiu para além das preocupações superficiais, abrangendo mecanismos celulares, com pesquisas demonstrando que a maioria das mulheres com 55 anos ou mais quer que as marcas abordem o envelhecimento de forma aberta em vez de por meio de mensagens eufemísticas. Essa mudança impulsiona a demanda por formulações que visam vias específicas como a inflamação crônica, onde a inflamação crônica de baixo grau acelera os sinais visíveis de envelhecimento. As empresas de biotecnologia estão respondendo com ingredientes como a naringenina, que a Deinde, apoiada pela L'Oréal, utiliza para combater processos inflamatórios que começam a afetar os mecanismos de reparo da pele após os 25 anos. A tendência de conscientização se estende à compreensão dos fatores ambientais, com os consumidores reconhecendo cada vez mais o conceito de "exposoma" que engloba todas as influências externas sobre o envelhecimento da pele. Esta base de conhecimento permite uma seleção de produtos mais direcionada e cria oportunidades para marcas que podem comunicar efetivamente conceitos científicos complexos por meio de canais acessíveis.

Avanços Científicos e Tecnológicos

Descobertas inovadoras na pesquisa de senescência celular estão revolucionando as abordagens anti-envelhecimento, com peptídeos sencioterapêuticos demonstrando eficácia superior em comparação com os tratamentos tradicionais de retinol em estudos clínicos. A integração de inteligência artificial está acelerando a descoberta de ingredientes e a otimização de formulações, conforme demonstrado pela plataforma VOYAGER da Shiseido, que analisa mais de 500.000 pontos de dados para aumentar a eficiência do desenvolvimento de produtos. Sistemas avançados de liberação, incluindo nanolipossomos que co-entregam múltiplos peptídeos bioativos, estão alcançando perfis aprimorados de penetração e liberação sustentada que melhoram significativamente os resultados clínicos. Os ingredientes derivados da biotecnologia estão ganhando aceitação regulatória, com o Centro de Biotecnologia da Bélgica da Estée Lauder produzindo matérias-primas de base biológica que atendem tanto aos requisitos de eficácia quanto de sustentabilidade. Esses avanços tecnológicos estão criando vantagens competitivas para as empresas que conseguem traduzir com sucesso as inovações laboratoriais em produtos acessíveis ao consumidor.

Influência das Mídias Sociais e Influenciadores de Beleza

As plataformas de mídia social alteraram fundamentalmente os processos de descoberta e avaliação do consumidor, com o marketing no TikTok e os influenciadores de beleza aprimorando significativamente as decisões de compra por meio de mecanismos de conscientização de marca. As diretrizes atualizadas de marketing de influenciadores da Comissão Federal de Comércio exigem maior transparência nas divulgações de endosso, criando desafios de conformidade que favorecem marcas com estruturas jurídicas sofisticadas. Pesquisas com consumidores indicam que a percepção de informatividade, valor de entretenimento e credibilidade do conteúdo de beleza influenciam significativamente o comportamento de compra, particularmente entre as consumidoras da Geração Y que priorizam a educação detalhada sobre os produtos. O impacto das mídias sociais se estende além do marketing para o desenvolvimento de produtos, com as marcas incorporando cada vez mais o feedback gerado pelos usuários nas decisões de formulação. O ecossistema das plataformas permite a disseminação rápida de tendências, criando tanto oportunidades para o sucesso viral de produtos quanto riscos associados à desinformação sobre segurança e eficácia dos ingredientes.

Transparência e Movimento de Beleza Limpa

A demanda dos consumidores por transparência nos ingredientes intensificou-se após a pandemia de COVID-19, com as marcas sendo cada vez mais obrigadas a fornecer dados de segurança abrangentes e informações de origem para manter a credibilidade no mercado. O movimento vai além das listas de ingredientes para abranger os processos de fabricação, com o fornecimento sustentável e os princípios de química verde tornando-se diferenciais competitivos em vez de melhorias opcionais. Os órgãos reguladores estão respondendo com supervisão aprimorada, incluindo a proibição da União Europeia de derivados de retinol do mercado a partir de novembro de 2025, forçando as marcas a desenvolver ingredientes ativos alternativos. As formulações de beleza limpa estão alcançando eficácia clínica comparável às alternativas sintéticas tradicionais, com peptídeos derivados de plantas e ingredientes fermentados demonstrando benefícios anti-envelhecimento mensuráveis. O imperativo de transparência cria complexidades operacionais para marcas multinacionais que precisam navegar por requisitos de divulgação variados em diferentes jurisdições regulatórias, mantendo mensagens de marca consistentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência de produtos falsificados e inseguros | -0.8% | Global, com maior concentração em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade na conformidade e nos testes de ingredientes | -1.1% | Global, afetando particularmente marcas multirregionais | Médio prazo (2-4 anos) |

| Preocupações éticas sobre alegações anti-envelhecimento | -0.6% | Principalmente mercados desenvolvidos com estruturas regulatórias maduras | Médio prazo (2-4 anos) |

| Barreiras sociais e psicológicas | -0.4% | Variações culturais entre regiões, mais fortes em sociedades tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Produtos Falsificados e Inseguros

Os produtos de cuidados com a pele falsificados representam riscos significativos à segurança do consumidor e desafios à integridade do mercado, conforme demonstrado pelas recentes ações de fiscalização da Agência de Alimentos e Medicamentos dos Estados Unidos contra esteticistas que importavam Botox falsificado da China, resultando em casos graves de botulismo [1]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Esteticista de Hell's Kitchen Preso por Injetar Ilegalmente Botox Falsificado", fda.gov. Pesquisas do Iraque revelam que produtos cosméticos falsificados causam efeitos adversos, incluindo acne, eritema e atrofia cutânea de longo prazo, afetando particularmente as consumidoras jovens que buscam benefícios de clareamento da pele. A proliferação de produtos inseguros mina a confiança dos consumidores nas formulações anti-envelhecimento legítimas e cria encargos de conformidade regulatória para os fabricantes autênticos. Os sistemas de cosmetovigilância estão sendo implementados globalmente para monitorar eventos adversos e melhorar a proteção do consumidor, embora as capacidades de fiscalização variem significativamente entre os diferentes mercados. O desafio das falsificações é agravado pelas plataformas de comércio eletrônico, onde a verificação da autenticidade dos produtos permanece tecnicamente complexa e economicamente desafiadora tanto para as plataformas quanto para os consumidores.

Complexidade na Conformidade e nos Testes de Ingredientes

Os desafios de harmonização regulatória criam complexidades operacionais significativas para as marcas multinacionais de cuidados com a pele, com requisitos divergentes de avaliação de segurança nos principais mercados, aumentando os custos de desenvolvimento e os atrasos no tempo de entrada no mercado. A implementação pela China de dossiês completos de avaliação de segurança a partir de maio de 2025, combinada com novas metodologias de testes, exige investimentos substanciais em assuntos regulatórios que favorecem as grandes corporações com equipes de conformidade dedicadas. A Lei de Modernização da Regulamentação de Cosméticos da Agência de Alimentos e Medicamentos dos Estados Unidos introduz novos requisitos de relatórios e potenciais padrões de Boas Práticas de Fabricação que reformularão as estruturas de conformidade do setor. A complexidade dos testes de ingredientes é agravada pela compreensão científica em evolução dos mecanismos de penetração cutânea e dos perfis de segurança de longo prazo, exigindo investimento contínuo em pesquisa toxicológica. Esses encargos regulatórios criam barreiras de entrada no mercado para empresas inovadoras menores, ao mesmo tempo em que podem sufocar a inovação de ingredientes devido a estratégias de formulação avessas ao risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Séruns Impulsionam a Inovação Apesar do Domínio dos Cremes

Cremes e loções faciais detêm 48,21% de participação de mercado em 2025, refletindo a familiaridade do consumidor com os formatos de formulação tradicionais e sua adequação para rotinas abrangentes de cuidados com a pele que abordam múltiplas preocupações de envelhecimento simultaneamente. No entanto, os séruns e concentrados representam o segmento de crescimento mais rápido com CAGR de 7,52% até 2031, impulsionados pela preferência do consumidor por entrega ativa direcionada e concentrações mais altas de ingredientes que permitem resultados visíveis em prazos mais curtos. Os cremes para a área dos olhos mantêm demanda estável à medida que os consumidores reconhecem cada vez mais os padrões únicos de envelhecimento da delicada área dos olhos e os requisitos de tratamento especializados. A categoria "outros", que engloba óleos faciais e máscaras em folha, beneficia-se da influência da beleza coreana e da experimentação do consumidor com diversos métodos de aplicação.

As formulações avançadas de peptídeos estão revolucionando a eficácia dos séruns, com evidências clínicas demonstrando que combinações de múltiplos peptídeos podem ativar sinergicamente a capacidade regenerativa das células da pele além do desempenho individual dos ingredientes. O recente lançamento da Estée Lauder do sérum anti-envelhecimento GF 15% Solution exemplifica como as marcas estão aproveitando as formulações ativas concentradas para diferenciar ofertas premium em mercados competitivos. A trajetória de crescimento do segmento reflete avanços tecnológicos em estabilidade de ingredientes e sistemas de liberação que permitem concentrações ativas mais altas sem comprometer a tolerância cutânea ou a vida útil do produto.

Por Faixa de Preço: Crescimento Premium Desafia a Dominância do Segmento Massificado

Os produtos do segmento massificado mantêm 70,82% de participação de mercado em 2025, demonstrando a sensibilidade ao preço do consumidor e a eficácia das formulações acessíveis na entrega de benefícios anti-envelhecimento básicos por meio de canais de varejo estabelecidos. O CAGR de 7,22% do segmento premium até 2031 reflete a crescente disposição dos consumidores em investir em formulações cientificamente respaldadas que oferecem eficácia superior ou perfis de ingredientes únicos. Este padrão de crescimento indica a polarização do mercado, onde os consumidores buscam soluções orientadas para o valor ou investem significativamente em produtos premium, com oportunidades limitadas de expansão no segmento médio.

A demanda por produtos anti-envelhecimento premium está crescendo de forma constante à medida que os consumidores priorizam cada vez mais os cuidados com a pele e o bem-estar geral. Compradores abastados e conscientes da saúde estão dispostos a investir em formulações de alta qualidade que prometem resultados visíveis e utilizam ingredientes avançados. A crescente conscientização sobre cuidados preventivos com a pele, aliada à influência das mídias sociais e tendências de beleza, alimenta ainda mais essa demanda. Além disso, o desejo por experiências de cuidados com a pele personalizadas e de luxo está impulsionando a expansão do segmento premium anti-envelhecimento globalmente. O sucesso do segmento premium depende cada vez mais de tecnologias de ingredientes proprietários, validação clínica e educação sofisticada do consumidor que demonstre benefícios mensuráveis em relação às alternativas do segmento massificado.

Por Usuário Final: Emergência do Mercado Masculino Reformula as Estratégias

As mulheres representam 79,05% da participação de mercado em 2025, refletindo as associações de gênero tradicionais com rotinas de cuidados com a pele e preocupações com o envelhecimento, embora essa dominância esteja gradualmente mudando à medida que o comportamento do consumidor masculino evolui. Os cuidados com a pele masculinos alcançam a taxa de crescimento mais rápida com CAGR de 6,74% até 2031, impulsionados pela mudança nas atitudes sociais em relação ao cuidado pessoal masculino e pela maior conscientização dos benefícios da saúde da pele além das considerações estéticas. Essa mudança demográfica exige que as marcas desenvolvam formulações e abordagens de marketing específicas para cada gênero que abordem preferências e padrões de uso distintos do consumidor.

O crescimento do segmento masculino reflete mudanças sociais mais amplas nos conceitos de masculinidade e aceitação do autocuidado, com os consumidores masculinos mais jovens particularmente receptivos a produtos anti-envelhecimento que enfatizam os benefícios de saúde e desempenho em vez das mensagens de beleza tradicionais. O desenvolvimento de produtos para consumidores masculinos concentra-se cada vez mais em formulações multifuncionais que combinam benefícios anti-envelhecimento com proteção solar, hidratação e suporte à barreira cutânea em rotinas simplificadas. Os fatores de conformidade regulatória permanecem consistentes nos segmentos de gênero, embora as alegações de marketing e os testes clínicos possam exigir validação específica por gênero para sustentar afirmações de eficácia em populações de consumidores diversas.

Por Categoria: Avanço do Orgânico Desafia a Dominância do Convencional

Os produtos convencionais mantêm 76,88% de participação de mercado em 2025, apoiados por cadeias de suprimentos estabelecidas, perfis de eficácia comprovados e vantagens de custo que permitem ampla acessibilidade ao mercado em diversos segmentos de consumidores. O CAGR de 8,21% do segmento orgânico até 2031 representa o crescimento de categoria mais rápido, refletindo a preferência do consumidor por ingredientes naturais e métodos de produção sustentáveis que se alinham com as tendências mais amplas de consciência ambiental. Esta trajetória de crescimento indica um potencial significativo de transferência de participação de mercado à medida que as formulações orgânicas alcançam paridade de eficácia com as alternativas convencionais.

A demanda dos consumidores por produtos ecologicamente corretos intensificou-se após a COVID-19, com ingredientes sustentáveis e princípios de química verde tornando-se diferenciais competitivos essenciais em vez de melhorias opcionais. A expansão do segmento orgânico enfrenta desafios regulatórios, pois o fornecimento de ingredientes naturais exige sistemas aprimorados de rastreabilidade e controle de qualidade que aumentam a complexidade operacional. O sucesso da categoria depende da capacidade das marcas de demonstrar que as formulações orgânicas oferecem benefícios anti-envelhecimento comparáveis, atendendo às expectativas dos consumidores de responsabilidade ambiental e transparência nos ingredientes.

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas de saúde e beleza detêm 46,10% de participação de mercado em 2025, beneficiando-se da preferência do consumidor pela consulta presencial de produtos e da experiência de avaliação tátil que continua importante para as decisões de compra de produtos de cuidados com a pele. As lojas de varejo online alcançam o crescimento mais rápido com CAGR de 7,71% até 2031, impulsionadas por capacidades aprimoradas de educação digital, algoritmos de recomendação personalizados e fatores de conveniência que atraem consumidores com tempo limitado. Supermercados e hipermercados proporcionam ampla acessibilidade, mas enfrentam pressão competitiva de canais especializados que oferecem conhecimento superior do produto e atendimento ao cliente.

As mudanças nos padrões de compra pós-COVID alteraram permanentemente a dinâmica do mercado de beleza, com ambientes não presenciais expandindo o conforto do consumidor com as compras digitais de produtos de cuidados com a pele. O sucesso do canal de comércio eletrônico reflete os avanços tecnológicos em análise virtual da pele, correspondência de produtos baseada em inteligência artificial e conteúdo de educação digital que permite decisões de compra informadas sem interação física com o produto. Os canais de varejo tradicionais estão se adaptando por meio de estratégias omnicanal que integram ferramentas digitais com experiências na loja, embora os varejistas exclusivamente online mantenham vantagens em coleta de dados e capacidades de personalização.

Análise Geográfica

A Ásia-Pacífico domina com 41,10% de participação de mercado em 2025 e lidera o crescimento com CAGR de 7,08% até 2031, impulsionada por preferências sofisticadas do consumidor, estruturas regulatórias que incentivam a inovação de ingredientes e robustas capacidades de fabricação doméstica. O valor das exportações de cosméticos da China aumentou 8,7% em comparação ao ano anterior, enquanto as importações diminuíram, indicando a força das marcas locais e as mudanças nas preferências dos consumidores por alternativas domésticas. O mercado de beleza de luxo da Índia deve crescer, com os cuidados com a pele esperados como a categoria de crescimento mais rápido. Os mercados japonês e sul-coreano impulsionam a inovação tecnológica por meio de capacidades avançadas de pesquisa e disposição dos consumidores em adotar novos ingredientes e métodos de aplicação. Os esforços de harmonização regulatória da região, particularmente a implementação pela China de requisitos abrangentes de avaliação de segurança, estão estabelecendo novos padrões globais para o desenvolvimento de produtos e estratégias de entrada no mercado.

A América do Norte representa um mercado maduro caracterizado por alta conscientização do consumidor, supervisão regulatória rigorosa e taxas de adoção de produtos premium que sustentam investimentos em inovação. A demografia envelhecida da região cria demanda sustentada por soluções anti-envelhecimento, com os baby boomers controlando USD 2,6 trilhões em poder de compra e demonstrando forte preferência por produtos que apoiam o envelhecimento saudável. A população dos Estados Unidos com mais de 65 anos aumentou 38,6% de 2010 a 2020, criando uma base substancial de consumidores para formulações anti-envelhecimento especializadas. A complexidade regulatória está aumentando com iniciativas estaduais como a Lei de Cosméticos Livres de Tóxicos de Washington e as restrições de PFAS da Califórnia, exigindo capacidades de conformidade aprimoradas que favorecem as corporações multinacionais estabelecidas em relação aos participantes menores do mercado. A Europa mantém forte presença de mercado por meio de estruturas regulatórias sofisticadas, preferência do consumidor por produtos cientificamente validados e liderança na adoção do movimento de beleza limpa. A proibição da União Europeia de 1.300 ingredientes de cuidados com a pele e as próximas restrições sobre derivados de retinol estão reformulando as estratégias de formulação de produtos e criando oportunidades para ingredientes ativos alternativos. As leis de Responsabilidade Estendida do Produtor estão se expandindo pelos mercados europeus, exigindo que as marcas gerenciem os resíduos de embalagens e incorporem considerações de sustentabilidade nos processos de desenvolvimento de produtos. A América do Sul e o Oriente Médio e África representam oportunidades emergentes com populações de classe média em crescimento e maior acessibilidade a produtos de beleza, embora o desenvolvimento do mercado exija estratégias localizadas que abordem as preferências distintas dos consumidores e os ambientes regulatórios.

Panorama regulatório

O ambiente regulatório para produtos antienvelhecimento está se tornando mais rigoroso em relação a restrições de ingredientes, rotulagem e comprovação. Na UE, o Regulamento de Cosméticos (CE) n.º 1223/2009 estabelece um alto padrão para formulação e conformidade. Em janeiro de 2026, o Regulamento (UE) 2026/78 da Comissão atualizou as restrições do anexo para substâncias CMR adicionais, com vigência a partir de 1º de maio de 2026, o que aumenta a pressão de reformulação para produtos que dependem de conservantes, corantes ou filtros UV restritos. Em abril de 2026, a UE também publicou o Regulamento (UE) 2026/909 da Comissão, introduzindo restrições adicionais (incluindo salicilato de benzila, fosfato de trifenila e citral) com cronogramas de conformidade a partir de 1º de janeiro de 2027, e novas advertências obrigatórias para conservantes liberadores de formaldeído entraram em vigor em julho de 2026.

Nos Estados Unidos, o Modernization of Cosmetics Regulation Act (MoCRA) está remodelando a conformidade operacional ao exigir o registro de instalações e a listagem de produtos junto à FDA, com renovações do registro de instalações a cada dois anos e maior ênfase em registros de segurança e relatórios de eventos adversos. Restrições químicas em nível estadual continuam a fragmentar as estratégias de conformidade, além dos requisitos federais, incluindo proibições de PFAS em determinados estados que entram em vigor durante 2026 (com diferentes datas de vigência, como 1º de janeiro e 1º de julho). Essas mudanças elevam o custo de gestão de portfólio multirregional e tendem a favorecer empresas com assuntos regulatórios mais sólidos, sistemas de qualidade e rastreabilidade de ingredientes tanto em linhas antienvelhecimento convencionais quanto de clean beauty.

Cenário Competitivo

O mercado de cuidados faciais anti-envelhecimento exibe concentração moderada, com corporações multinacionais estabelecidas mantendo vantagens competitivas por meio de capacidades de pesquisa, expertise regulatória e redes de distribuição globais, enquanto as empresas emergentes de biotecnologia capturam oportunidades de nicho por meio de inovações proprietárias de ingredientes. Alguns dos principais participantes incluem Procter & Gamble, Beiersdorf, Unilever, Estée Lauder Inc., Johnson & Johnson e L'Oreal S.A., entre outros.

Os padrões estratégicos enfatizam cada vez mais a diferenciação científica em detrimento das abordagens tradicionais de marketing, com as empresas investindo em desenvolvimento de produtos impulsionado por inteligência artificial, validação clínica e portfólios de patentes que criam vantagens competitivas sustentáveis. A plataforma VOYAGER da Shiseido exemplifica como a integração da inteligência artificial permite a análise de mais de 500.000 pontos de dados de formulação para acelerar os ciclos de inovação e melhorar a eficácia dos produtos.

Existem oportunidades em soluções de cuidados com a pele personalizadas, com o dispositivo Cell BioPrint da L'Oréal demonstrando como a tecnologia de diagnóstico portátil pode fornecer recomendações de produtos personalizadas com base na análise individual da pele. Os padrões de adoção de tecnologia favorecem as empresas que conseguem integrar ferramentas digitais ao desenvolvimento tradicional de produtos, conforme demonstrado pela otimização de atividade física aprimorada por inteligência artificial para resultados de saúde da pele [3]Fonte: Instituto Nacional de Saúde, "Inteligência Artificial na Medicina Estética: Aplicações, Desafios e Direções Futuras", pmc.ncbi.nlm.nih.gov. Os disruptores emergentes aproveitam os avanços da biotecnologia e os modelos diretos ao consumidor para desafiar os participantes estabelecidos, embora os requisitos de conformidade regulatória e os custos de validação clínica criem barreiras significativas para a entrada e o crescimento no mercado.

Líderes do Setor de Produtos Anti Envelhecimento

Procter & Gamble

Beiersdorf

Unilever

L'Oreal S.A.

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação impulsionada por regulamentações e a disciplina em relação às alegações estão gerando demanda por fornecedores e marcas capazes de industrializar a documentação de segurança, o fornecimento rastreável e a verificação padronizada de qualidade entre regiões. A norma NSF/ANSI 527 (publicada em março de 2026 pela NSF International) adiciona uma estrutura de terceiros que as marcas podem usar para apoiar o posicionamento de segurança e qualidade de produtos cosméticos acabados, o que se alinha à tendência de portfólios prontos para documentação sob o MoCRA e às atualizações mais estritas de ingredientes e rotulagem da UE. Ao mesmo tempo, o posicionamento em longevidade e os ativos com ancoragem clínica estão abrindo espaço para pipelines diferenciados de antienvelhecimento baseados em ingredientes bioidênticos e derivados de biotecnologia, apoiados por grandes fornecedores de ingredientes que introduzem novas plataformas para peptídeos e ativos relacionados ao colágeno.

Fusões e aquisições e parcerias em 2026 refletem investimentos em capacidade regional e inovação de ingredientes que podem ser aproveitados para portfólios antienvelhecimento. A L'Oreal assinou um acordo em junho de 2026 para adquirir uma participação majoritária na Innovist, fortalecendo o acesso a marcas de cuidados pessoais orientadas pela ciência e focadas na Índia, além da execução local. A consolidação de ingredientes e tecnologia de ativos também avançou, incluindo a conclusão pelo Solabia Group da aquisição da Mibelle Biochemistry em julho de 2026, para acelerar a inovação em ingredientes ativos naturais ligados ao envelhecimento saudável. Os roteiros de produtos e ingredientes também apontam para descoberta habilitada por IA e biologia de precisão, com a BASF apresentando o SkinNexus Collag3n e o NeoHelix Regenerate em abril de 2026, e a Debut firmando parceria com a Natura em maio de 2026 para comercializar um complexo de ingredientes de longevidade descoberto por IA usando botânicos amazônicos, apoiando conceitos antienvelhecimento que combinam eficácia biotecnológica com narrativas de clean beauty.

Desenvolvimentos recentes do setor

- Julho de 2026: a L'Oreal Paris lançou novas inovações de sérum Revitalift, incluindo um sérum antirrugas volumizador de Ácido Hialurônico & PDRN+ e um sérum cremoso Melasyl para manchas escuras, posicionado em torno de benefícios de correção visível. Esses lançamentos ampliam o acesso a histórias avançadas de ativos no varejo de massa e reforçam o esforço de traduzir ativos de grau premium em regimes antienvelhecimento escaláveis.

- Agosto de 2025: a Beiersdorf anunciou que estava levando a inovação epigenética ao mercado de massa, estendendo o posicionamento avançado em ciência do envelhecimento além das faixas de preço premium. Isso apoia a adoção mais ampla de narrativas de longevidade e biologia da pele e eleva o padrão de diferenciação científica em portfólios antienvelhecimento tradicionais.

- Janeiro de 2024: a Shiseido lançou um sérum recarregável Ultimune Power Infusing Serum com seu ingrediente patenteado Power Fermented Camellia+. A embalagem orientada para recarga e o posicionamento proprietário de fermentação destacaram como marcas líderes estão combinando formatos sustentáveis com histórias diferenciadas de ingredientes biotecnológicos em skincare antienvelhecimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange as receitas geradas por produtos cosméticos antienvelhecimento usados para reduzir sinais visíveis do envelhecimento da pele, como rugas, tom desigual e perda de firmeza, nos canais de varejo ao consumidor e de venda profissional.

Exclusões de escopo: excluímos tratamentos e procedimentos antienvelhecimento, bem como dispositivos e serviços conduzidos por clínicas, porque essas ofertas seguem um ciclo de demanda e uma estrutura de preços diferentes das vendas de produtos.

Visão geral da segmentação

- Por Tipo de Produto

- Cremes e Loções Faciais

- Séruns e Concentrados

- Creme para a Área dos Olhos

- Outros

- Por Faixa de Preço

- Massificado

- Luxo

- Por Usuário Final

- Homens

- Mulheres

- Por Categoria

- Convencional

- Orgânico

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Saúde e Beleza

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para mapear o contexto de demanda, definir o limite do produto e compilar as séries de dados de entrada que mostram se o mercado se expande ou desacelera entre regiões. Recorremos a fontes públicas como a FDA dos EUA (orientações sobre cosméticos e supervisão de ingredientes), a Comissão Europeia (CosIng e notas relacionadas à regulamentação de cosméticos), o US Census Bureau e o Eurostat (estatísticas de varejo e comércio) e o UN Comtrade (fluxos de importação e exportação para códigos de produtos de cuidados com a pele relevantes).

Para alinhar o modelo com o que está acontecendo no mercado de beleza, também revisamos relatórios anuais e apresentações a investidores de empresas de cuidados pessoais listadas em bolsa, além de coberturas de imprensa confiáveis e atualizações de associações comerciais, incluindo conselhos de cosméticos e associações de dermatologia. Quando útil, usamos assinaturas pagas para dados financeiros e inteligência empresarial, notícias e finanças, e bancos de dados de patentes para acompanhar a atividade de formulação e as tendências de alegações. Essas fontes documentais não são exaustivas, e revisamos outras referências públicas para coleta de dados, validação e verificações de esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar suposições que a pesquisa documental não consegue resolver totalmente, especialmente em relação a faixas de preço, mix de canais e a rapidez com que alegações específicas estão sendo adotadas em cada região. Conversamos com uma combinação de equipes de marcas e de fabricação sob contrato, participantes de ingredientes e embalagens, distribuidores e varejistas, e especialistas próximos à dermatologia em APAC, EMEA e Américas, para confirmar volumes, divisões de valor e fatores de crescimento realistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos (CXOs): 14% | APAC: 52% |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 35% | EMEA: 30% |

| Participantes menores: 19% | Gerentes: 51% | Américas: 18% |

Dimensionamento de mercado e previsão

Nosso dimensionamento começa com uma construção top-down que reconstrói o gasto endereçável em cuidados com a pele antienvelhecimento dentro do conjunto mais amplo de valor de beleza e cuidados com a pele, e depois o distribui usando indicadores de região e canal que podem ser verificados ano a ano. Corroboramos isso usando aproximações bottom-up seletivas, como o preço médio de venda amostrado por tipo de produto multiplicado pela movimentação estimada de unidades, apoiado por verificações de fornecedores e canais, para que os totais possam ser ajustados quando uma discrepância for detectada.

As principais entradas usadas no modelo incluem movimentações de importação e exportação de cuidados com a pele relevantes para antienvelhecimento, escalas de preços entre produtos de massa e de luxo, mudanças na participação do e-commerce no varejo de beleza, mix de categorias entre cremes, sérums e produtos para a área dos olhos, e o ritmo de adoção de alegações relacionadas a rugas, correção de tom e firmeza. Quando há lacunas de dados em países menores, são usadas taxas de referência de mercados comparáveis com base em faixas de renda e estrutura de canais, depois normalizadas usando sinais de comércio e varejo.

Para as previsões, aplica-se análise de cenários em torno da progressão de preços e da expansão de canais, e os pesos dos cenários são ajustados com base no que os entrevistados dizem sobre promoções, premiumização e a resiliência esperada da demanda. Levamos o crescimento adiante apenas quando os indicadores subjacentes também se movem na mesma direção, o que mantém a previsão prática e rastreável.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo a direção da movimentação comercial, o desempenho reportado de cuidados com a pele e indicadores de varejo em nível regional, e quaisquer variações inusuais são revisadas antes da aprovação final. Se uma variação não puder ser explicada por um fator conhecido, revisamos as suposições e reverificamos as entradas relevantes, entrando em contato novamente com respondentes selecionados quando necessário.

O trabalho passa por múltiplas etapas de revisão por analistas para manter a lógica de cálculo, as unidades e as conversões de moeda consistentes entre países e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes afetam preços, distribuição ou condições regulatórias. Antes da entrega, é realizada uma nova rodada de validação para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de produtos antienvelhecimento da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para produtos antienvelhecimento costumam diferir, mesmo quando parecem abranger o mesmo espaço, porque o limite pode variar entre vendas exclusivas de produtos e ofertas antienvelhecimento mais amplas. As diferenças também surgem de como os preços são tratados entre as faixas de massa e de luxo, de como os canais online são considerados e da frequência com que as suposições são atualizadas.

Verificações de direção do comércio para códigos de cuidados com a pele, sinais de participação do canal de varejo e validação do mix de produtos com base em alegações são os pontos de evidência que ancoram a estimativa da Mordor Intelligence em um conjunto de demanda exclusivo de produtos, em vez de misturar gastos com procedimentos e dispositivos que podem inflar os totais. Alguns publicadores dependem de um único instantâneo de ano-base e depois projetam uma CAGR agressiva, mas nosso modelo ajusta para as escalas de preços de região por região e o ritmo de premiumização que os entrevistados descrevem como realista.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 67,29 bilhões de USD (2026) | |

| Consultoria Global A | 55,66 bilhões de USD (2025) | Usa um ano-base anterior e uma leitura mais restrita do que se qualifica como SKUs antienvelhecimento, o que pode subestimar sérums premium e produtos com múltiplas alegações em portfólios modernos. |

| Editora do Setor B | 77,96 bilhões de USD (2025) | Expande o escopo para um mercado antienvelhecimento mais amplo que inclui tratamentos, dispositivos e serviços ligados a clínicas, o que eleva o número além das vendas de produtos. |

A tabela mostra que a dispersão é explicada principalmente pelo limite de escopo e pela escolha do ano-base, e depois pela forma como as regras de preços e qualificação de produtos são aplicadas. Ao manter as entradas ancoradas em sinais observáveis de comércio, varejo e mix, e depois confirmar as suposições por meio de entrevistas, o número final permanece mais fácil de reconciliar e repetir quando novos dados chegam.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cuidados faciais anti-envelhecimento até 2031?

Espera-se que o mercado atinja USD 92,35 bilhões até 2031, crescendo a um CAGR de 6,56%.

Qual tipo de produto está definido para crescer mais rapidamente nos cuidados faciais anti-envelhecimento?

Os séruns e concentrados se expandirão a um CAGR de 7,52% até 2031 devido à entrega ativa de alta concentração.

Por que a Ásia-Pacífico é fundamental para o crescimento dos cuidados faciais anti-envelhecimento?

A região detém 41,10% de participação e lidera com CAGR de 7,08%, impulsionada por regulamentações favoráveis à inovação e consumidores com alta afinidade digital.

Como as regulamentações estão afetando a inovação de ingredientes?

As leis de segurança da União Europeia e dos Estados Unidos, além dos dossiês da China para 2025, aumentam os custos de conformidade, favorecendo as empresas com equipes regulatórias robustas.

Página atualizada pela última vez em: