Tamanho e Participação do Mercado de Serviços de Comprimento de Onda Óptico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

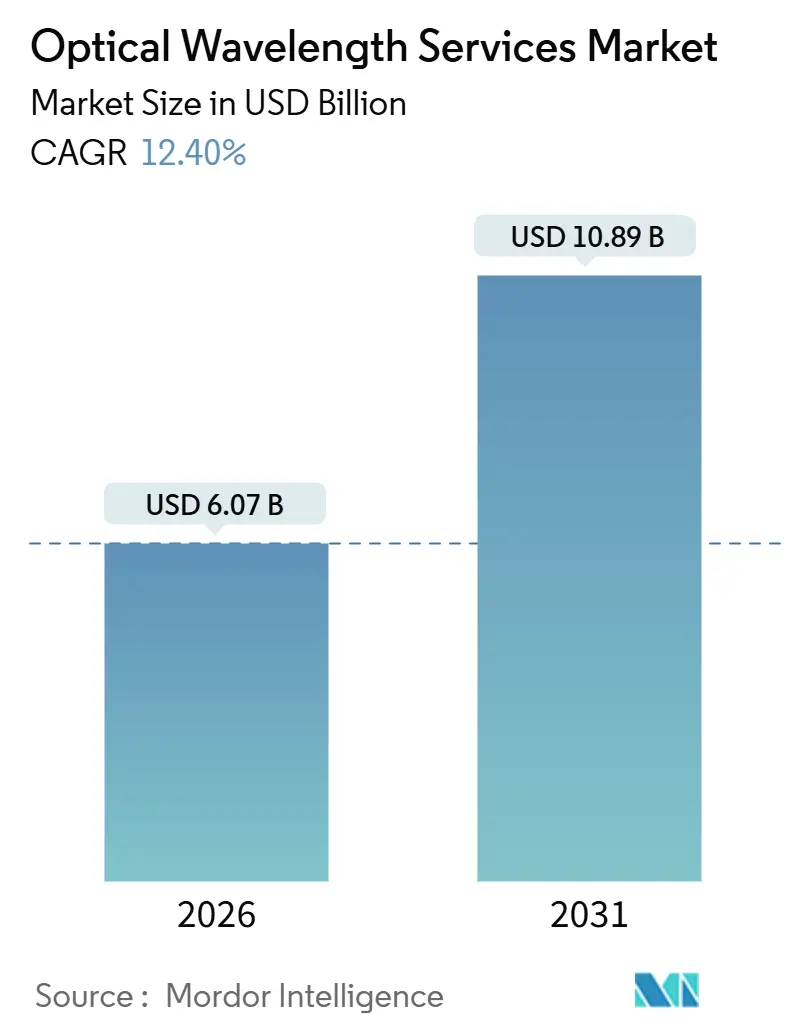

| Tamanho do Mercado (2026) | 6.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Comprimento de Onda Óptico pela Mordor Intelligence

O tamanho do mercado de serviços de comprimento de onda óptico está em USD 6,07 bilhões em 2026 e está projetado para atingir USD 10,89 bilhões até 2031, registrando uma CAGR de 12,40% ao longo do período. A robusta adoção de transmissão coerente de 800 G e 1,6 T, atualizações de fibra metro em grande escala e amplas implantações de interconexão de data centers (DCI) de hiperescala sustentam essa trajetória. A diferenciação competitiva gira cada vez mais em torno do provisionamento automatizado de serviços, arquiteturas de sistema de linha aberta e ofertas de computação de borda integradas. Ciclos de atualização submarinos, densificação do transporte 5G e engenharia de tráfego otimizada por IA aumentam a demanda de curto prazo, enquanto oportunidades consideráveis de espaço em branco na África e nas metrópoles secundárias dos EUA mantêm intactas as perspectivas de crescimento de longo prazo. A pressão sobre as margens para as operadoras estabelecidas persiste, no entanto, à medida que os provedores de nuvem autoprovisionam fibra escura e buscam integração vertical.

Principais Conclusões do Relatório

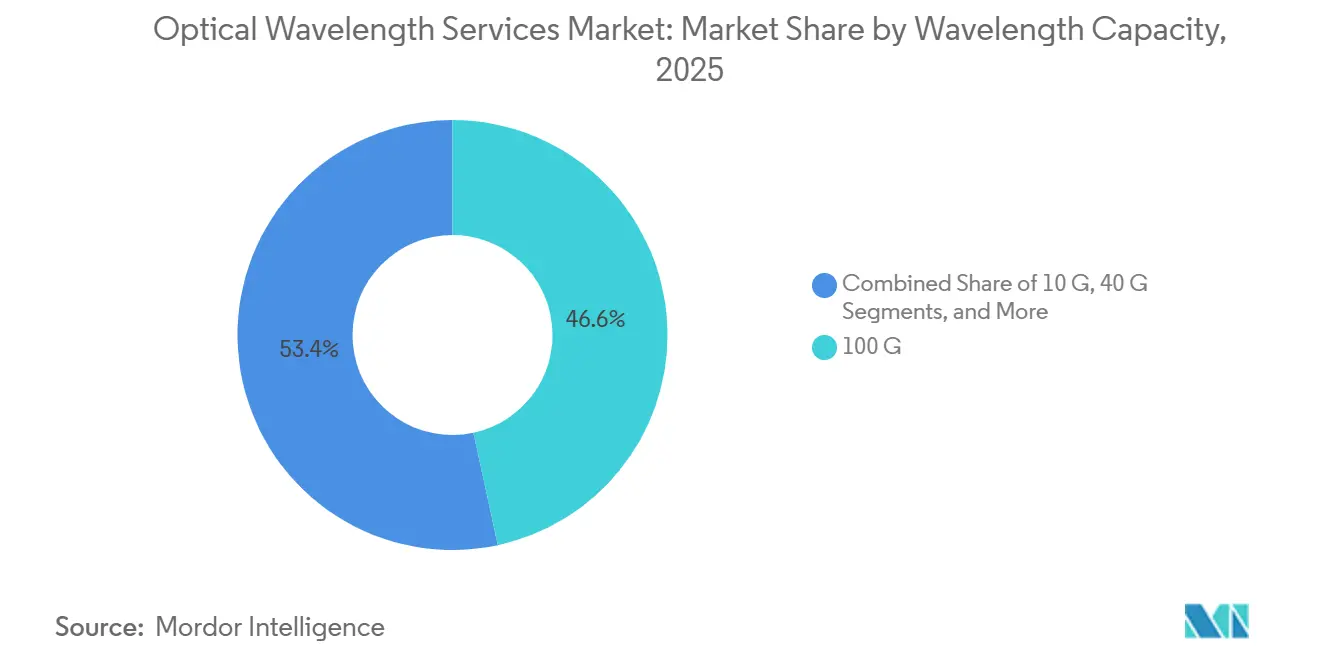

- Por capacidade de comprimento de onda, as interfaces de 100 G lideraram com 46,63% da participação do mercado de serviços de comprimento de onda óptico em 2025, enquanto os canais de 800 G e acima estão avançando a uma CAGR de 13,34% até 2031.

- Por tipo de serviço, as ofertas de comprimento de onda iluminado gerenciado capturaram 54,73% da receita em 2025 no mercado de serviços de comprimento de onda óptico; o arrendamento de fibra escura e espectro está crescendo 13,76% ao ano até 2031.

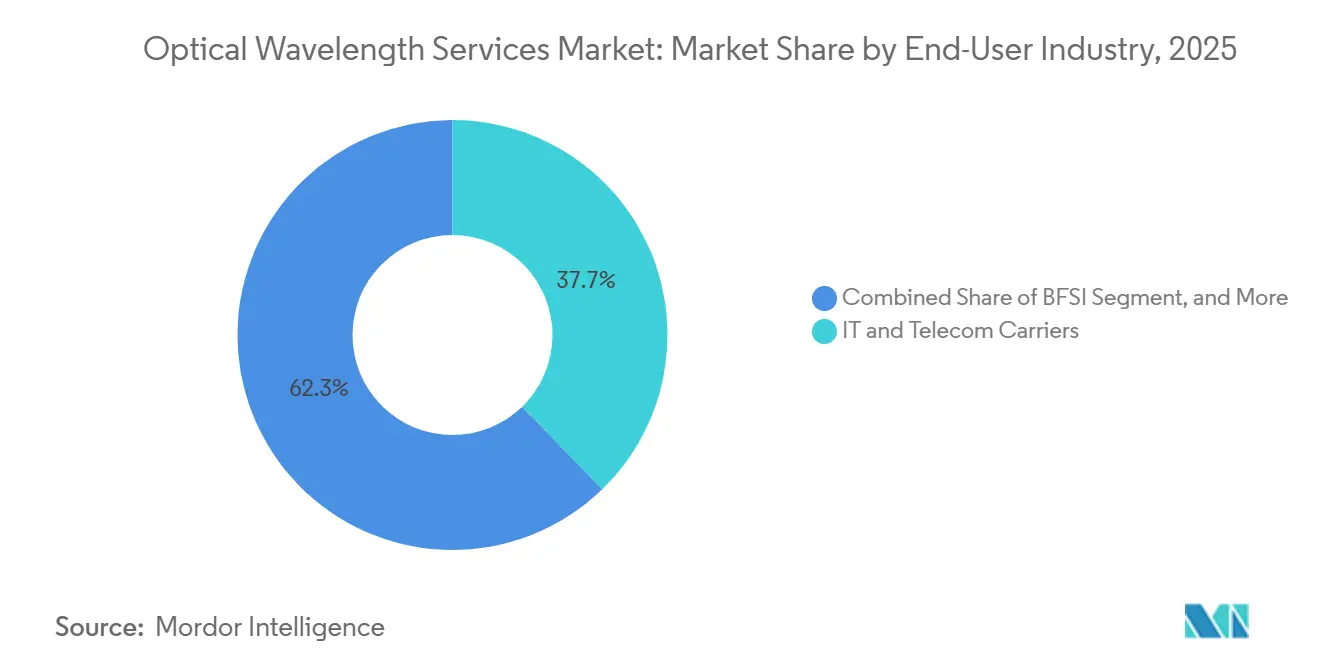

- Por usuário final, as operadoras de TI e telecom detinham 37,73% de participação em 2025 no mercado de serviços de comprimento de onda óptico, enquanto os provedores de nuvem e hiperescala registram a CAGR mais rápida de 13,11% até 2031.

- Por aplicação, metro e acesso responderam por 41,82% dos gastos em 2025 no mercado de serviços de comprimento de onda óptico; os links de borda e entre data centers estão escalando a uma CAGR de 13,33% até 2031.

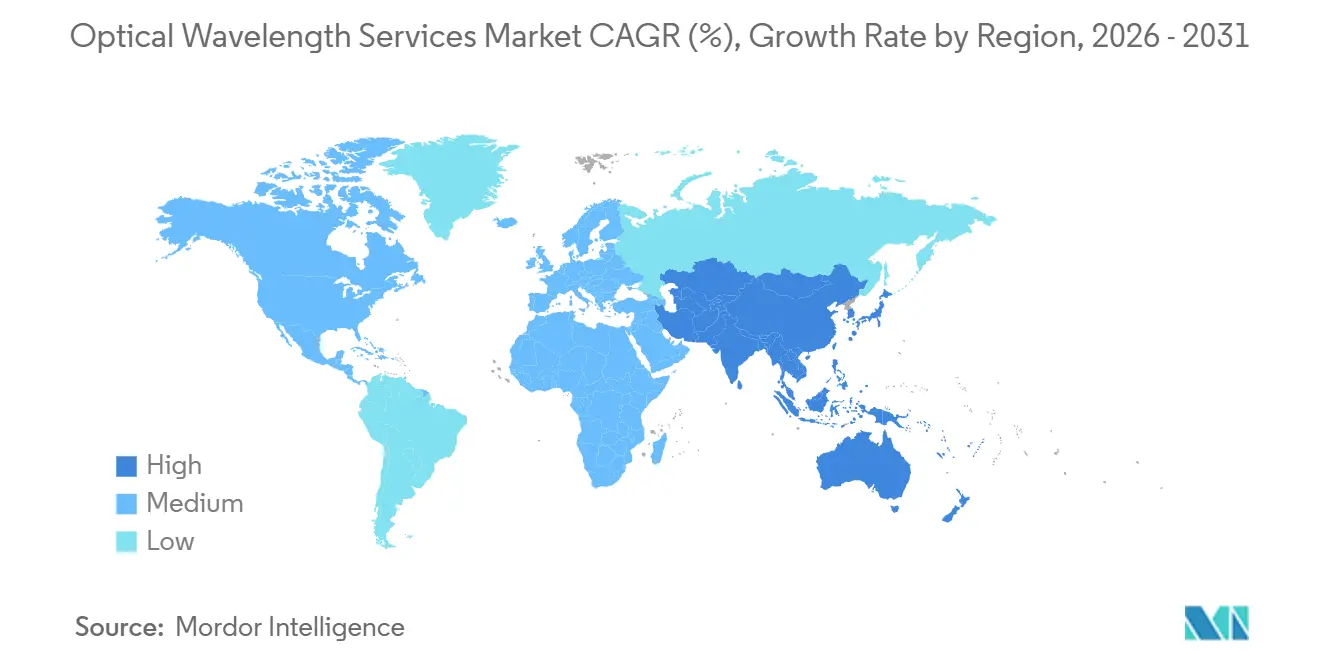

- Por geografia, a América do Norte comandou 38,73% da receita em 2025 no mercado de serviços de comprimento de onda óptico; a Ásia-Pacífico está expandindo a 13,56% ao ano até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Comprimento de Onda Óptico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento do tráfego de dados e da demanda por largura de banda | +2.8% | Global | Longo prazo (≥ 4 anos) |

| Expansão das instalações de data centers de hiperescala e nuvem | +2.3% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Densificação do backhaul e fronthaul 5G | +1.9% | Global com liderança da Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Otimização de padrões de tráfego orientada por IA | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento de sites de interconexão de borda de baixa latência | +1.6% | Global com concentração em metrópoles | Médio prazo (2-4 anos) |

| Ciclos de atualização submarinos para canais de 800G-1,6T | +1.1% | Rotas submarinas globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego de Dados e da Demanda por Largura de Banda

O tráfego IP global saltou de 4,8 zettabytes em 2025 para uma previsão de 8,2 zettabytes até 2030, pressionando as operadoras a migrarem de óptica coerente de 100 G para 400 G e 800 G, que multiplicam a eficiência espectral.[1]Cisco Systems, "Relatório Anual da Internet 2025," cisco.com Streaming de vídeo, jogos em nuvem e inferência de IA generativa já constituem 82% do tráfego de consumidores, enquanto as cargas de trabalho de replicação empresarial mantêm 35% de crescimento anual de largura de banda entre data centers.[2]Akamai Technologies, "Relatório sobre o Estado da Internet," akamai.com As operadoras que garantem latência abaixo de 5 ms e disponibilidade de 99,99%, notavelmente Lumen Technologies e Telia Carrier, estão conquistando contratos de serviços financeiros em Nova Iorque, Londres e Tóquio. As implantações do Ciena WaveLogic 6 Extreme permitem 1,6 Tb/s por comprimento de onda, reduzindo o custo por bit em 40% e reforçando a proposta de valor do mercado de serviços de comprimento de onda óptico. A iminente demanda por vídeo 8K, videoconferência em realidade virtual e telemetria de veículos autônomos impulsionará maior adoção até 2031.

Expansão das Instalações de Data Centers de Hiperescala e Nuvem

As hiperescaladoras comissionaram 128 novos sites de data centers em 2025, elevando o total global para 1.042 e controlando conjuntamente 68% da capacidade instalada. Cada instalação exige links dedicados de 400 G-800 G para replicação de zonas de disponibilidade e clusters de treinamento de IA, compelindo a AWS a investir USD 15 bilhões, a Microsoft Azure USD 12 bilhões e o Google Cloud em extensos ativos submarinos. A integração vertical delas comprime as margens das operadoras e acelera a adoção de plataformas de comprimento de onda sob demanda orientadas por API, que o mercado de serviços de comprimento de onda óptico continua a monetizar por meio de análises de valor agregado e pacotes de colocalização híbrida.

Densificação do Backhaul e Fronthaul 5G

As operadoras implantaram 2,8 milhões de estações base 5G em 2025, um aumento de 47% em relação a 2024, com cada site exigindo backhaul óptico de 10-100 Gb/s. As arquiteturas de Open RAN demandam fronthaul abaixo de 1 ms, levando Verizon, Vodafone e China Mobile a assegurar comprimentos de onda de 100 G-400 G em rotas de fibra metro. Os consórcios de compartilhamento de custos na Europa e o arrendamento de espectro nos Estados Unidos encurtam os horizontes de retorno e mantêm alta a utilização de longa distância, apoiando a trajetória de crescimento sustentada do mercado de serviços de comprimento de onda óptico.

Otimização de Padrões de Tráfego Orientada por IA

As plataformas de aprendizado de máquina agora governam 34% da capacidade óptica na América do Norte e na Europa, ajustando dinamicamente os formatos de modulação e redirecionando o tráfego em torno de impairments. A Plataforma de Serviços de Rede da Nokia e a Rede Adaptativa da Ciena reduzem o OPEX em até 30%, ao mesmo tempo em que aumentam o throughput em 12-18%, ressaltando a contribuição da automação para a alavancagem operacional da indústria de serviços de comprimento de onda óptico. Os primeiros adotantes em finanças e entrega de conteúdo relatam reduções de latência abaixo de 10 ms, validando os comprimentos de onda otimizados por IA como um diferenciador em licitações competitivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto CAPEX para construções de longa distância | -1.5% | Mercados emergentes e corredores rurais | Longo prazo (≥ 4 anos) |

| Rápida obsolescência da taxa de comprimento de onda | -1.0% | Global com concentração em redes legadas | Curto a Médio prazo (≤ 4 anos) |

| Escassez de condutos no núcleo metro em cidades de Nível 1 | -0.8% | Metrópoles da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Licenciamento demorado de passagem de direito de via em mercados emergentes | -0.6% | África, América do Sul, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Construções de Longa Distância

Uma rota terrestre de 1.000 km exige de USD 80.000 a 120.000 por km em mercados desenvolvidos e de USD 50.000 a 90.000 em economias emergentes, enquanto um cabo transoceânico ultrapassa USD 300 milhões. O financiamento está se tornando mais desafiador à medida que o custo médio ponderado do capital subiu de 6,2% em 2023 para 8,7% em 2025, direcionando as operadoras para construções metro e desacelerando a expansão de corredores não atendidos. O cabo 2Africa de USD 1 bilhão, por exemplo, não será lucrativo até 2029, destacando as pressões de financiamento no mercado de serviços de comprimento de onda óptico. A integração vertical por hiperescaladoras reduz ainda mais a demanda de atacado endereçável, e as ambiguidades regulatórias na Índia, no Brasil e na Nigéria estendem o licenciamento em até 24 meses.

Rápida Obsolescência da Taxa de Comprimento de Onda

O ciclo de atualização foi comprimido para 5-7 anos à medida que as operadoras migram de 100 G para 400 G e 800 G, tornando ativos mais antigos obsoletos e corroendo o ROI. A Windstream relata que 38% de sua rede ainda opera em velocidades abaixo de 100 G, exigindo USD 1,2 bilhão para atualização. Com a óptica de 1,6 T entrando em testes, as operadoras menores correm o risco de CAPEX inutilizado se o tráfego não escalar conforme projetado, colocando pressão de compressão de margens no mercado de serviços de comprimento de onda óptico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Comprimento de Onda: Plugáveis Coerentes de 800 G Reformulam a Economia

O nível de 100 G detinha 46,63% da participação do mercado de serviços de comprimento de onda óptico em 2025, refletindo sua base instalada consolidada. O conjunto de 800 G e acima, no entanto, está crescendo 13,34% ao ano, impulsionado por atualizações submarinas e estruturas DCI centradas em IA. O tamanho do mercado de serviços de comprimento de onda óptico atribuível às portas de 400 G capturou 18% das remessas em 2025 e agora é o backbone de facto para o transporte 5G. Enquanto isso, os links de 10 G e 40 G continuam um declínio anual de 4-6% à medida que os sistemas SONET e SDH são desativados. A mudança para óptica de 1,6 T até 2028, já demonstrada no Southern Cross NEXT, sugere maior supressão da economia das plataformas legadas. As operadoras menores avaliam o arrendamento de comprimentos de onda de atacado de 400 G-800 G em relação ao investimento inicial, adaptando as decisões à densidade de tráfego e ao acesso ao capital.

As atualizações também são auxiliadas pelo suporte regulatório; por exemplo, as reformas de fixação de postes da FCC em 2025 reduziram os custos de implantação e aceleraram as adições de fios de fibra, acelerando indiretamente a adoção de óptica de próxima geração. A demanda insaciável das hiperescaladoras por largura de banda de treinamento de IA deslocou o limiar de viabilidade econômica: os clusters intensivos em capacidade agora podem justificar plugáveis coerentes premium, consolidando o 800 G como o novo padrão no mercado de serviços de comprimento de onda óptico.

Por Tipo de Serviço: Fibra Escura Ganha Espaço à Medida que as Hiperescaladoras Autoprovisionam

Os comprimentos de onda iluminados gerenciados entregaram 54,73% da receita em 2025, mas estão perdendo participação para a fibra escura e o arrendamento de espectro, que crescem 13,76% ao ano à medida que os gigantes da nuvem favorecem o controle sobre os sistemas de linha óptica. O tamanho do mercado de serviços de comprimento de onda óptico vinculado às ofertas de Ethernet sobre onda e VPN óptica permanece estável, atendendo a empresas que necessitam de flexibilidade de Camada 2 e criptografia em nível de hardware.

A defesa do sistema de linha aberta pelo Telecom Infra Project reduz o bloqueio de fornecedores, permitindo que as operadoras misturem equipamentos e reduzam o CAPEX em 20-30%. O espectro como serviço da Zayo e a colocalização de borda integrada da Lumen exemplificam como as incumbentes inovam para reter clientes. Para clientes com menos de dez sites, a complexidade operacional mantém os serviços gerenciados atraentes, mas as hiperescaladoras e os grandes bancos veem cada vez mais a fibra escura como estratégica, acelerando a integração vertical no mercado de serviços de comprimento de onda óptico.

Por Indústria do Usuário Final: Provedores de Nuvem Superam as Operadoras de Telecom

As operadoras de TI e telecom detinham 37,73% da participação de demanda em 2025, mas os provedores de nuvem registram a expansão mais rápida de 13,11% à medida que AWS, Google e Microsoft arrendam ou compram fibra diretamente. As instituições de BFSI, que representaram 14% da receita em 2025, implantam serviços de comprimento de onda dedicados para conectar pregões em Nova Iorque, Londres, Hong Kong e Tóquio com latência abaixo de 5 milissegundos, permitindo que algoritmos de negociação de alta frequência executem estratégias de arbitragem em mercados globais de ações e derivativos.

As necessidades de teleimagem da área de saúde e os projetos de supercomputação governamentais adicionam crescimento incremental constante. Os players de mídia, liderados pela Netflix e Disney, investem em rotas dedicadas para distribuição de 4K-8K, sublinhando o papel da indústria de serviços de comprimento de onda óptico na entrega de conteúdo. As compras agressivas de fibra pelos players de nuvem prenunciam compressão adicional de margens para as operadoras tradicionais, mas simultaneamente ampliam o tamanho geral do mercado de serviços de comprimento de onda óptico à medida que o tráfego escala.

Por Aplicação: Interconexão de Borda Cresce com a Demanda de Inferência de IA

Os casos de uso de metro e acesso comandaram 41,82% dos gastos em 2025, fornecendo links de última milha para empresas e pequenas células 5G. As conexões de borda e entre data centers, no entanto, crescem 13,33% ao ano à medida que as cargas de trabalho de inferência de IA e CDNs migram mais próximas aos usuários. As rotas regionais e de longa distância, que conectam grandes áreas metropolitanas e cruzam fronteiras nacionais, capturaram a maior parte da receita em 2025, com a rede de fibra transatlântica da Telia Carrier transportando aproximadamente 18% de todo o tráfego IP entre a América do Norte e a Europa.

As aplicações de cabo submarino, representando 12% da demanda, experimentaram investimento acelerado em 2025, à medida que Meta, Google e Microsoft cofinanciaram o sistema submarino Apricot, que liga o Japão, Taiwan, Guam, as Filipinas e a Indonésia com capacidade de transmissão coerente de 800G. Os comprimentos de onda de borda e entre data centers, que interconectam instalações de colocalização, pontos de acesso à nuvem e clusters de GPU distribuídos, representaram 14% da receita em 2025, mas estão expandindo rapidamente à medida que as cargas de trabalho de inferência de IA generativa exigem largura de banda multi-terabit sustentada entre endpoints de serviço de modelos e bancos de dados vetoriais.

Análise Geográfica

A participação de receita de 38,73% da América do Norte em 2025 repousa sobre densas instalações de hiperescala e implantação de 5G. Os 15.000 sites de banda C da Verizon consumiram cerca de 22% da capacidade metro, enquanto AWS, Azure e Google Cloud conjuntamente arrendaram mais de 80.000 pares de fibra-quilômetros em regiões dos EUA. Charter e Comcast expandiram as rotas de fibra empresarial em dois dígitos, e o boom de nearshoring do México impulsionou 9% de crescimento óptico em 2025. As reformas de fixação de postes da FCC reforçam ainda mais as implantações rurais, mantendo o mercado de serviços de comprimento de onda óptico resiliente.

A Ásia-Pacífico, prevista com uma CAGR de 13,56% até 2031, beneficia-se do plano de atualização de 400 G-800 G da China Telecom de CNY 180 bilhões (USD 25 bilhões) e das construções da Fase III do BharatNet da Índia de INR 120 bilhões (USD 1,44 bilhão). As implantações urbanas do Japão de JPY 220 bilhões (USD 1,63 bilhão) e os cabos gêmeos SEA-H2X/Asia Link dobram a capacidade submarina regional, enquanto os data centers ancorados em IA da Coreia do Sul escalona a demanda intra-DCI. Coletivamente, essas iniciativas reforçam a Ásia-Pacífico como o mercado de serviços de comprimento de onda óptico de crescimento mais rápido globalmente.

A participação de 24% da Europa em 2025 depende das extensões metro da BT, Orange e Telia Carrier para atender às interconexões 5G e de nuvem. A Lei de Infraestrutura de Gigabit, em vigor desde junho de 2025, simplifica os direitos de passagem e determina o compartilhamento de infraestrutura, reduzindo os custos dos projetos em 18%.[3]Comissão Europeia, "Lei de Infraestrutura de Gigabit," digital-strategy.ec.europa.eu Colt e euNetworks injetaram EUR 480 milhões (USD 542,4 milhões) nas rotas Frankfurt-Amsterdã-Londres-Paris, assegurando latência abaixo de 5 ms para clientes financeiros. Em conjunto, a harmonização de políticas e os investimentos privados prometem expansão constante para o mercado de serviços de comprimento de onda óptico da região.

O Oriente Médio e a África representam 7% da receita, mas registram impulso desproporcional após o lançamento do 2Africa em abril de 2025. O projeto nacional de 400 G da Arábia Saudita de USD 6,4 bilhões, o investimento de AED 2,8 bilhões (USD 756 milhões) dos Emirados Árabes Unidos em backhaul 5G e a extensão de rede de 22.000 km da Liquid Intelligent Technologies coletivamente aumentam a capacidade e catalisam as construções terrestres. A participação de 6% da América do Sul decorre das expansões metro de 8.400 km do Brasil e da atualização de USD 420 milhões de Buenos Aires na Argentina, ilustrando a demanda crescente em todo o Hemisfério Sul.

Cenário Competitivo

O mercado de serviços de comprimento de onda óptico exibe fragmentação moderada, com os 10 principais provedores, incluindo Lumen Technologies, Verizon, AT&T, Zayo Group e Telia Carrier, controlando coletivamente aproximadamente metade da receita global em 2025, enquanto operadoras regionais, redes de fibra municipais e os backbones privados das operadoras hiperescala respondem pelo restante. As operadoras incumbentes enfrentam pressão crescente de hiperescaladoras verticalmente integradas que agora operam redes ópticas privadas abrangendo múltiplos continentes, contornando os serviços tradicionais de comprimento de onda de atacado e comprimindo as margens dos provedores de Nível 1. A Lumen Technologies respondeu integrando ofertas de comprimento de onda gerenciado com colocalização de borda e conectividade de ponto de acesso à nuvem, visando implantações de nuvem híbrida que requerem integração perfeita entre data centers locais e regiões de nuvem pública.

Operadoras menores especializadas em fibra, como euNetworks e Colt Technology Services, se diferenciam oferecendo garantias de latência abaixo de 10 milissegundos entre centros financeiros, capturando contas de alto valor de bancos de investimento e fundos de hedge que executam estratégias de negociação de alta frequência.

Oportunidades de espaço em branco persistem em corredores não atendidos, particularmente nas rotas intra-África onde a ativação do cabo submarino 2Africa em 2025 abriu demanda por extensões de comprimento de onda terrestres para mercados sem litoral, e nas áreas metro secundárias dos EUA, onde as redes de fibra municipais concorrem com as operadoras de cabo incumbentes por contas empresariais. Os fornecedores de equipamentos, como Nokia e Ciena, estão se voltando para plataformas ópticas definidas por software e automação de rede orientada por IA, registrando mais de 180 patentes relacionadas à óptica coerente e à engenharia de tráfego baseada em aprendizado de máquina entre 2024 e 2025.

Líderes da Indústria de Serviços de Comprimento de Onda Óptico

Nokia Corporation

Zayo Group Holdings, Inc.

Verizon Communications Inc.

GTT Communications, Inc.

AT&T Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: O WaveLogic 6 Extreme da Ciena entrou em serviço comercial no Southern Cross NEXT, atingindo 1 Tb/s por comprimento de onda.

- Dezembro de 2025: A Microsoft Azure destinou USD 12 bilhões para 16 novas zonas de disponibilidade europeias com interconexões de 400 G.

- Novembro de 2025: A Verizon finalizou 15.000 sites de banda C nos EUA usando backhaul metro de 100 G.

- Outubro de 2025: O Google Cloud comprou rotas de fibra escura da Zayo para estender seu backbone entre a América do Norte e a Europa.

- Setembro de 2025: A DigitalBridge adquiriu o portfólio de fibra de 18.000 km da Vantage Data Centers por USD 2,1 bilhões.

Escopo do Relatório Global do Mercado de Serviços de Comprimento de Onda Óptico

O Relatório do Mercado de Serviços de Comprimento de Onda Óptico é Segmentado por Capacidade de Comprimento de Onda (10G, 40G, 100G, 200G, 400G e acima), Tipo de Serviço (Comprimento de Onda Iluminado Gerenciado, Fibra Escura/Espectro, Ethernet sobre Onda, VPN Óptica), Indústria do Usuário Final (Operadoras de TI e Telecom, Provedores de Nuvem e Hiperescala, BFSI, Saúde e Ciências da Vida, Governo e Setor Público, Mídia e Entretenimento), Aplicação (Metro/Acesso, Regional/Longa Distância, Submarino, Borda/Entre Data Centers) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 10 G |

| 40 G |

| 100 G |

| 200 G |

| 400 G e acima |

| Comprimento de Onda (Iluminado) Gerenciado |

| Fibra Escura / Espectro |

| Ethernet sobre Onda |

| VPN Óptica |

| Operadoras de TI e Telecom |

| Provedores de Nuvem e Hiperescala |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Mídia e Entretenimento |

| Metro/Acesso |

| Regional/Longa Distância |

| Submarino |

| Borda/Entre Data Centers |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Capacidade de Comprimento de Onda | 10 G | ||

| 40 G | |||

| 100 G | |||

| 200 G | |||

| 400 G e acima | |||

| Por Tipo de Serviço | Comprimento de Onda (Iluminado) Gerenciado | ||

| Fibra Escura / Espectro | |||

| Ethernet sobre Onda | |||

| VPN Óptica | |||

| Por Indústria do Usuário Final | Operadoras de TI e Telecom | ||

| Provedores de Nuvem e Hiperescala | |||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| Mídia e Entretenimento | |||

| Por Aplicação | Metro/Acesso | ||

| Regional/Longa Distância | |||

| Submarino | |||

| Borda/Entre Data Centers | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a CAGR de 12,40% para o mercado de serviços de comprimento de onda óptico até 2031?

A migração para óptica de 800 G-1,6 T, as construções DCI de hiperescala, a densificação do transporte 5G e a automação orientada por IA expandem coletivamente a demanda endereçável.

Quais regiões registrarão o crescimento mais rápido?

A Ásia-Pacífico está projetada com uma CAGR de 13,56%, liderada por China, Índia, Japão e atualizações submarinas no Sudeste Asiático.

Como os provedores de nuvem estão mudando os padrões de aquisição?

AWS, Microsoft e Google arrendam ou adquirem fibra escura cada vez mais, pressionando as operadoras a oferecer arrendamento de espectro flexível e serviços de borda integrados.

Quais riscos podem desacelerar as implantações?

Alto CAPEX de longa distância, rápida obsolescência de equipamentos, escassez de condutos metro em cidades de Nível 1 e licenciamento lento em mercados emergentes restringem as implantações.

Qual nível de capacidade está crescendo mais rapidamente?

Plugáveis coerentes de 800 G e acima, expandindo 13,34% ao ano à medida que as operadoras atualizam as redes legadas de 100 G.

Página atualizada pela última vez em: