Tamanho e Participação do Mercado de Equipamentos de Teste de Fibra Óptica (FOTE)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

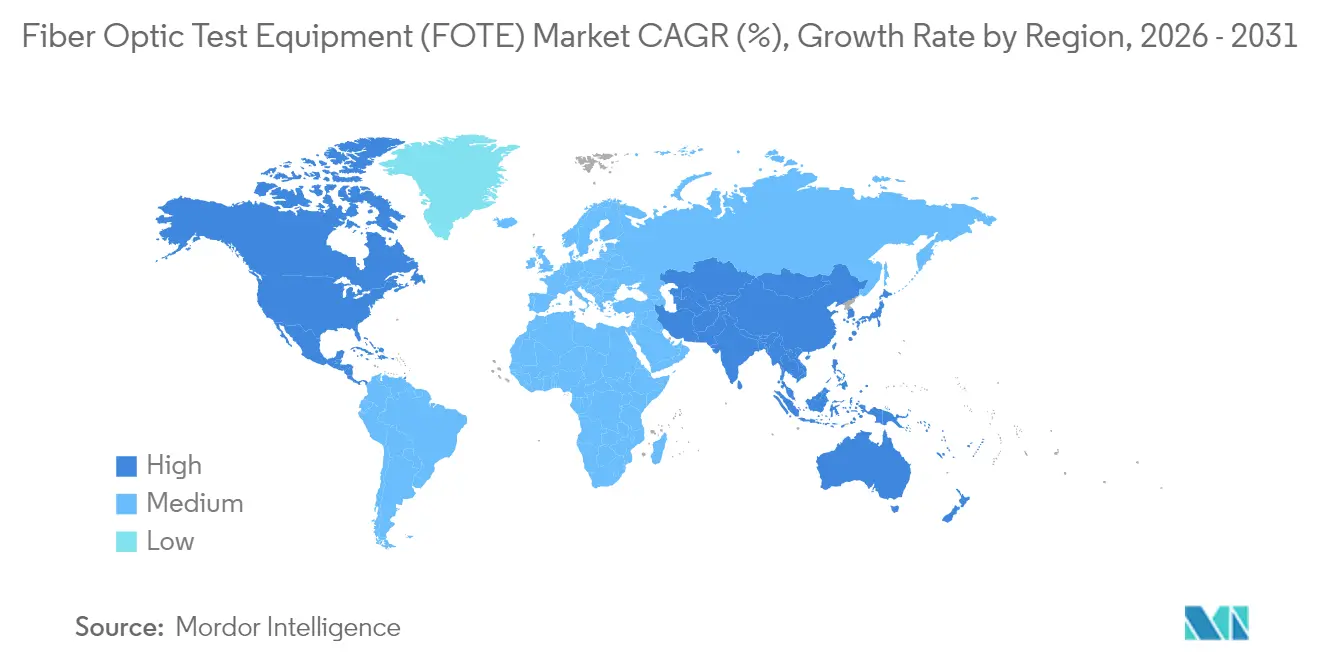

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

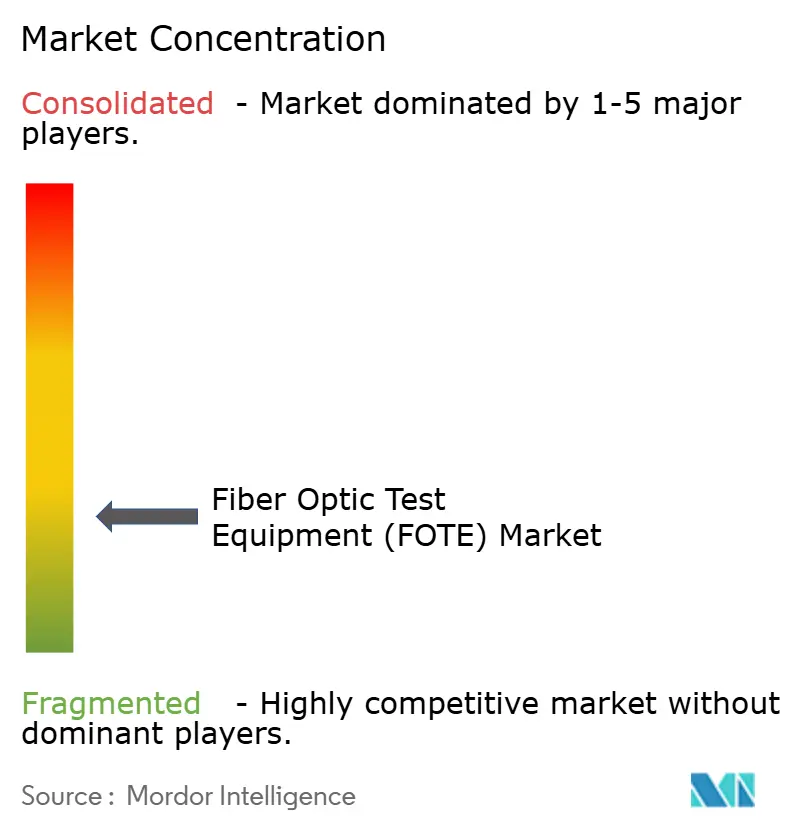

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Teste de Fibra Óptica (FOTE) por Mordor Intelligence

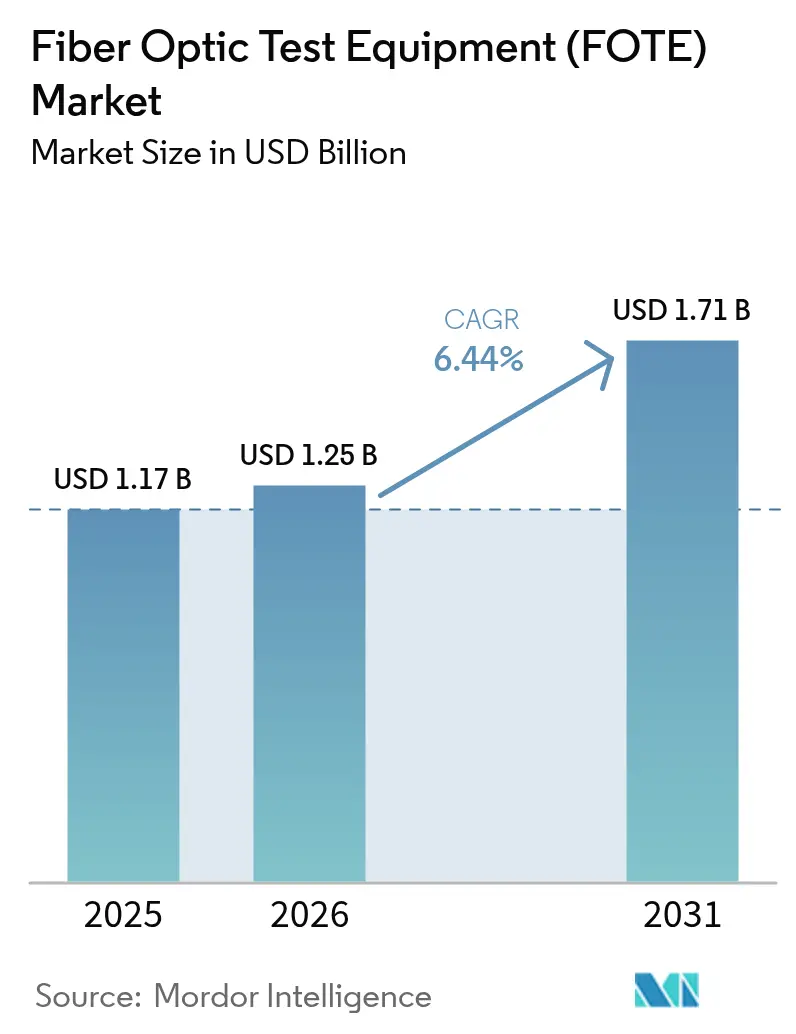

O tamanho do Mercado de Equipamentos de Teste de Fibra Óptica foi avaliado em USD 1,17 bilhão em 2025 e estima-se que cresça de USD 1,25 bilhão em 2026 para atingir USD 1,71 bilhão até 2031, a um CAGR de 6,44% durante o período de previsão (2026-2031).

O aumento dos investimentos de capital para fronthaul de 5G, upgrades de data centers hiperscala para óptica coerente de 800 G e programas de banda larga rural financiados por governos expandem coletivamente a base endereçável para instrumentação de teste. Os fornecedores estão redirecionando os roteiros de produtos para plataformas prontas para IA que encurtam os ciclos de resolução de problemas e alimentam telemetria diretamente em softwares de orquestração de rede, uma capacidade valorizada por operadores que executam arquiteturas de fibra densa. Os sistemas de teste remoto de fibra registram adoção acelerada à medida que concessionárias de serviços públicos, agências de defesa e integradores de cidades inteligentes demandam monitoramento contínuo de links de missão crítica. Enquanto isso, o escrutínio de controles de exportação sobre componentes fotônicos avançados e a escassez global de técnicos certificados em fibra restringem a absorção no curto prazo, mas não prejudicam a trajetória de crescimento mais longa, pois serviços de arrendamento e teste gerenciado suprem parcialmente a lacuna de investimento. Casos de uso duplo emergentes, como sensoriamento acústico distribuído tanto para segurança quanto para monitoramento de redes elétricas, ampliam ainda mais o alcance setorial do mercado.

Principais Conclusões do Relatório

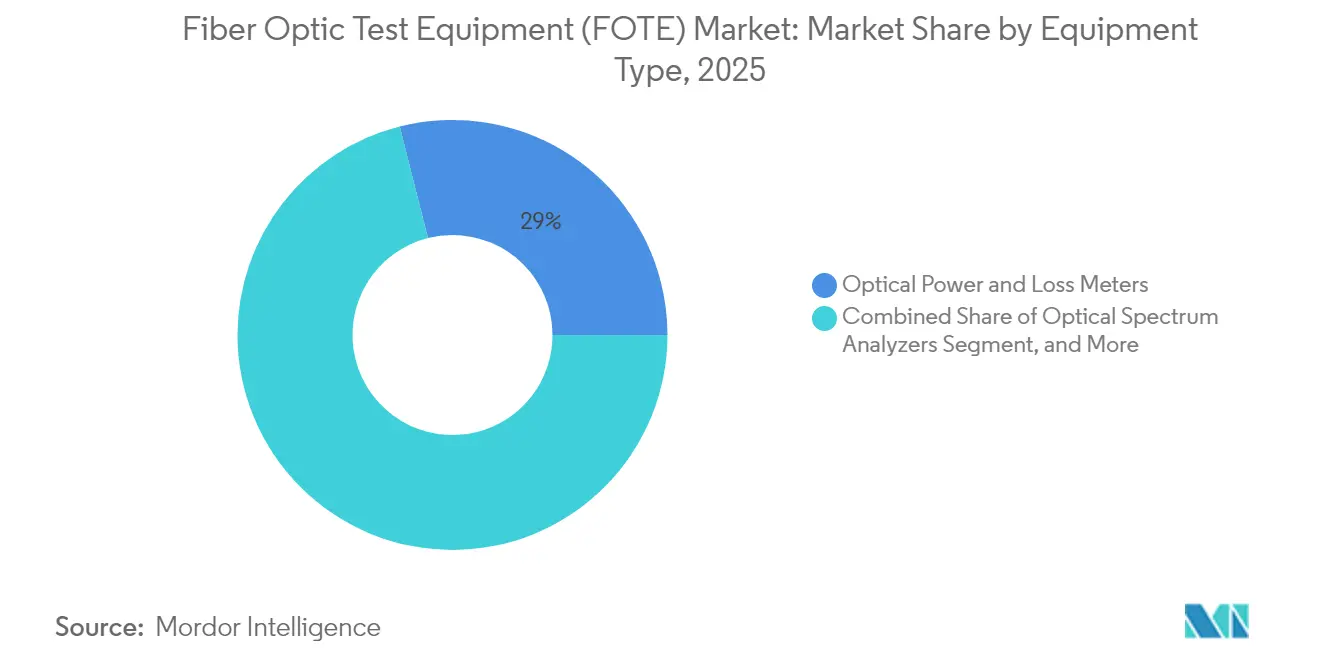

- Por tipo de equipamento, os medidores de potência e perda óptica lideraram com 28,95% da participação do mercado de equipamentos de teste de fibra óptica em 2025; os sistemas de teste remoto de fibra estão a caminho de registrar o CAGR mais rápido de 7,98% até 2031.

- Por fator de forma, os dispositivos portáteis responderam por 51,45% do tamanho do mercado de equipamentos de teste de fibra óptica em 2025, enquanto os sistemas baseados em rack/módulo registram o CAGR mais elevado de 7,62% até 2031.

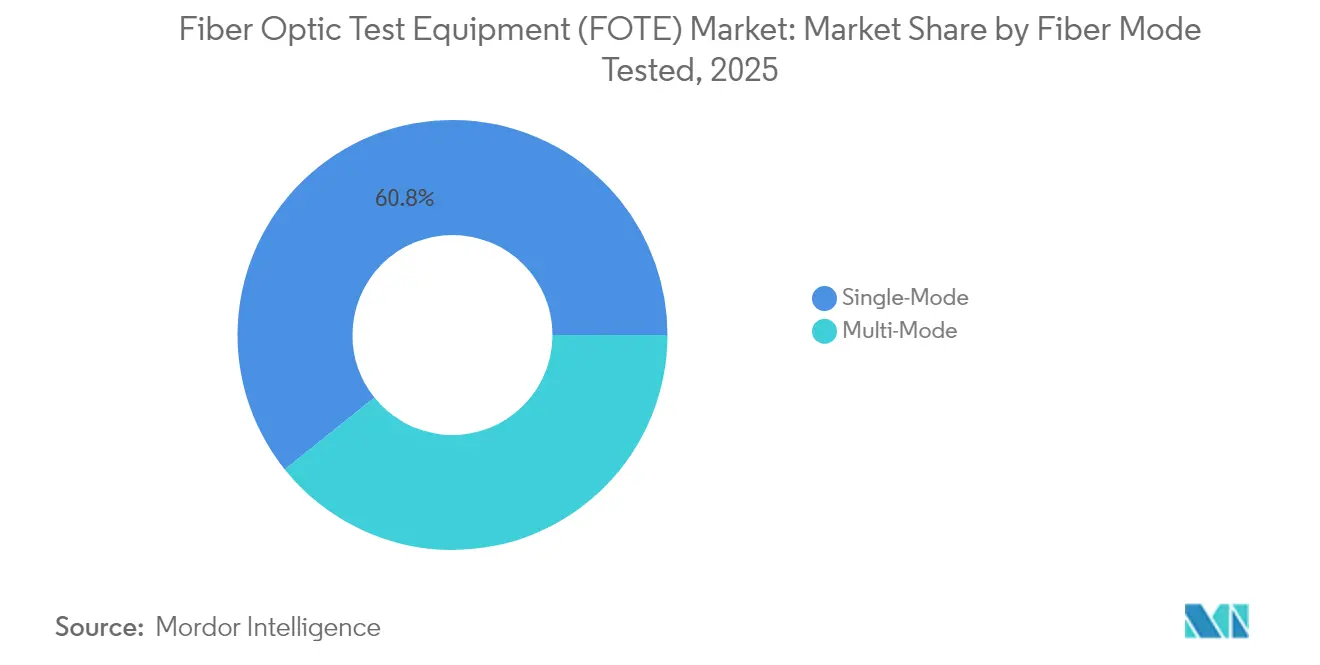

- Por modo de fibra, os testes de monomodo dominaram com 60,75% de participação em 2025, enquanto os testes multimodo estão projetados para avançar a um CAGR de 6,66% até 2031.

- Por usuário final, as provedoras de serviços de telecomunicações capturaram 34,40% da participação do tamanho do mercado de equipamentos de teste de fibra óptica em 2025; energia e serviços públicos apresentam o CAGR mais rápido de 6,97% até 2031.

- Por geografia, a Ásia-Pacífico reteve 38,20% da participação do mercado de equipamentos de teste de fibra óptica em 2025, mas o Oriente Médio e África registra o CAGR mais acelerado de 7,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Teste de Fibra Óptica (FOTE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação do implantação de fibra fronthaul e backhaul de 5G | +1.8% | Global, com APAC e América do Norte liderando | Médio prazo (2-4 anos) |

| Explosão de implantações de FTTH/B em economias emergentes | +1.5% | Núcleo da APAC, com expansão para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Estímulo governamental para banda larga rural e digitalização da rede elétrica | +1.2% | América do Norte e UE, mercados seletivos da APAC | Médio prazo (2-4 anos) |

| Migração para óptica PAM4 e 800G em data centers hiperscala | +0.9% | Global, concentrado nas principais regiões de nuvem | Curto prazo (≤ 2 anos) |

| Adoção pela defesa de links de fibra tática reforçados | +0.6% | América do Norte, UE, mercados de defesa selecionados | Longo prazo (≥ 4 anos) |

| Crescente necessidade de sistemas de teste remoto de fibra automatizados e orientados por IA | +0.8% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Implantação de Fibra Fronthaul e Backhaul de 5G

Cada célula macro ou small cell 5G autônoma multiplica os fios de fibra em dez vezes em comparação com o 4G, gerando uma demanda sem precedentes por plataformas OTDR coerentes que validam latência abaixo de 10 ms, integridade de modulação de alta ordem e espaçamento de canais DWDM. [1]Saudi Telecom Company, "Relatório Anual 2024," stc.com.saA Saudi Telecom Company adicionou 8.035 rotas dedicadas de backhaul de fibra para 5G em 2024, ilustrando a intensidade de infraestrutura agora rotineira entre operadores de Nível 1. As construções urbanas densas enfrentam frequentes interrupções por obras civis, tornando a localização automatizada de falhas e a reflectometria em tempo real indispensáveis para conformidade com acordos de nível de serviço. Os fornecedores de equipamentos respondem com designs de porta dupla que suportam testes simultâneos upstream e downstream, reduzindo deslocamentos de equipes técnicas e acelerando o tempo médio de reparo. A migração para 5.5G e até o replanejamento de espectro de 6 GHz sustenta a necessidade de fibra de maior largura de banda, sustentando os ciclos de substituição de instrumentos de teste nas redes dos operadores.

Explosão de Implantações de FTTH/B em Economias Emergentes

As metas de inclusão digital do setor público estão impulsionando extensões de FTTH em múltiplos países, bem além das principais metrópoles. O roteiro da Nigéria para expandir a fibra de backbone de 35.000 km para 125.000 km ressalta a escala, exigindo medidores leves e eficientes em bateria que os técnicos possam operar com treinamento mínimo. A inscrição no currículo de Instalador 2 — Fibra Óptica do BICSI disparou, refletindo como o aumento das certificações impulsiona diretamente a aquisição de equipamentos de teste compatíveis.[2]BICSI, "Crescimento da Certificação de Instalador 2 — Fibra Óptica," bicsi.org Os mandatos de conteúdo local nas economias do Conselho de Cooperação do Golfo recompensam parcerias regionais de montagem que mantêm os prazos de entrega dos dispositivos curtos e a logística de serviços local. À medida que as redes de fibra penetram em clusters suburbanos e rurais, a perda óptica e a inspeção automatizada de face final tornam-se obrigatórias para atender aos KPIs contratuais vinculados a subsídios governamentais.

Estímulo Governamental para Banda Larga Rural e Digitalização da Rede Elétrica

O programa BEAD de USD 42,45 bilhões nos Estados Unidos vincula a elegibilidade das concessões a uma verificação rigorosa de desempenho, elevando a demanda por instrumentos reforçados que suportem temperaturas extremas e longos alcances de atenuação. [3]Phoenix Communications Inc., "Sensoriamento Acústico Distribuído para Infraestrutura de Energia," phoenixcomm.com As concessionárias que adicionam sensoriamento acústico distribuído sobre fibra escura adquirem simultaneamente OTDRs de alta faixa dinâmica capazes de detectar variações sutis de tensão ao longo de corredores de energia. Os roteiros dos fornecedores fundem cada vez mais os requisitos de teste de telecomunicações e de serviços públicos em plataformas híbridas que certificam o desempenho óptico e processam dados de vibração para análises de saúde da rede elétrica. A tração intersetorial resultante beneficia os fornecedores posicionados para atender às especificações de banda larga e do setor de energia sem linhas de produtos separadas.

Migração para Óptica PAM4 e 800 G em Data Centers Hiperscala

Os operadores de nuvem que correm para suportar cargas de trabalho de IA implantam linhas coerentes de 800 G e modulação PAM4, forçando os testadores de laboratório e de rack a atingirem resolução de comprimento de onda em picômetros e largura de banda elétrica de 70 GHz. O lançamento em 2025 pela EXFO de um conjunto de validação habilitado para IA demonstra a adaptação dos fornecedores a contagens de fibras que ultrapassam 100.000 por campus. A caracterização precisa de malhas de switches de microrressonadores em anel exige lasers sintonizáveis integrados e wavemeters de baixo ruído, elevando os preços de venda médios, mas economizando aos operadores milhões em tempo de inatividade evitado. A saída legível por máquina compatível com as pilhas de orquestração de data center permite que plataformas AIOps acionem fluxos de trabalho corretivos sem intervenção humana, consolidando a narrativa de ROI para testes automatizados e centrados em software.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para plataformas OTDR e OSA prontas para coerente | -0.8% | Global, impactando particularmente operadores de Nível 2/3 | Médio prazo (2-4 anos) |

| Escassez de técnicos certificados em fibra em cidades de Nível 2/3 | -0.6% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Deslocamento por autoteste integrado baseado em DSP em módulos de transceptores | -0.4% | Global, concentrado em aplicações de data center | Longo prazo (≥ 4 anos) |

| Controles geopolíticos de exportação sobre componentes fotônicos avançados | -0.5% | Corredor comercial China-EUA, mercados globais selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Plataformas OTDR e OSA Prontas para Coerente

A transição para sistemas ópticos coerentes obriga os operadores a investir em analisadores que contêm DSPs de alta velocidade de custo elevado e lasers de largura de linha ultraestreita. As operadoras menores frequentemente recorrem a pools de aluguel ou serviços de teste gerenciado, prolongando os ciclos de aquisição de novos equipamentos. O ônus é ampliado por rotinas obrigatórias de calibração e treinamento avançado de usuários que compõem o custo total de propriedade. Os fornecedores experimentam modelos de assinatura que agrupam atualizações de firmware, calibração automatizada e análise de falhas por IA para reduzir as barreiras de entrada, mas a sensibilidade ao preço entre os players de Nível 2/3 persiste até que os volumes unitários aumentem.

Escassez de Técnicos Certificados em Fibra em Cidades de Nível 2/3

Os cronogramas de implantação global colidem com um déficit estimado de 205.000 profissionais qualificados em fibra, criando gargalos nos cronogramas de instalação e manutenção. As equipes de campo em cidades secundárias frequentemente carecem de exposição prática à interpretação avançada de OTDR, levando a taxas mais altas de revisitas e maior tempo médio de reparo. O BICSI e vários fabricantes de equipamentos originais respondem com treinamento baseado em nuvem incorporado aos instrumentos que fornecem fluxos de trabalho guiados, mas o fornecimento de mão de obra fica atrás da demanda em economias de crescimento acelerado. A lacuna de talentos motiva maior interesse em cabeçotes de teste remoto sem intervenção manual e análises orientadas por IA que transferem tarefas de diagnóstico de recursos humanos escassos para centros de operações de rede centralizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Sistemas Remotos Impulsionam a Mudança para Automação

Os sistemas de teste remoto de fibra, embora representem apenas 16% das remessas, registraram um CAGR de 7,98% para se tornar a categoria de expansão mais rápida. Os operadores valorizam sua capacidade de localizar falhas em milhares de quilômetros sem despachar equipes, elevando as métricas de produtividade e impulsionando a disponibilidade da rede. Os medidores de potência e perda óptica, no entanto, retiveram 28,95% da participação do mercado de equipamentos de teste de fibra óptica em 2025, sublinhando sua ubiquidade durante a instalação inicial e a certificação periódica. O OTH-7000 da EXFO introduziu APIs de nuvem que transmitem pacotes de medição para os conjuntos OSS dos operadores, uma capacidade replicada por concorrentes que visam vender assinaturas de análise.

A mudança em direção à automação é ainda mais clara nas estruturas de aquisição que agora agrupam nós de monitoramento remoto com kits portáteis para trabalhos corretivos. À medida que as penalidades de SLA se intensificam, as operadoras consideram as varreduras de OTDR em tempo real indispensáveis para anéis metropolitanos e ativos de longa distância. A análise integrada de canais DWDM dentro de analisadores de espectro conquista preferência em regiões onde as implantações de 400 G e 800 G se aceleram, enquanto os localizadores visuais de falhas evoluem para dispositivos controlados por aplicativo de smartphone que anexam automaticamente imagens aos sistemas de registro de chamados de suporte.

Por Fator de Forma: Portabilidade Atende às Demandas de Automação

Os testadores portáteis mantiveram uma participação de 51,45% em 2025 porque as equipes de campo ainda constituem a linha de frente no isolamento de falhas e nos testes de aceitação. A redução de peso abaixo de 1 kg e a duração de oito horas da bateria são agora especificações básicas, pois os técnicos usam múltiplos instrumentos durante atribuições em múltiplos locais. A classe baseada em rack/módulo, no entanto, está se expandindo a um CAGR de 7,62%, impulsionada por operadores hiperscala que incorporam lâminas de teste diretamente em switches de topo de rack para fornecer visibilidade contínua. Essa prática suporta automação de circuito fechado onde o software de orquestração aciona limpeza preventiva de fibra ou roteamento alternativo.

Os sistemas de bancada atendem a ambientes de fabricação e P&D onde a faixa dinâmica de medição e a fidelidade espectral superam a portabilidade. O módulo μOTDR da Anritsu exemplifica as tendências de miniaturização, encaixando-se em chassis PXI para fornecer aos fabricantes de equipamentos originais testes de produção em linha. Os fornecedores adotam cada vez mais um firmware comum em todos os fatores de forma, permitindo que as empresas aproveitem um único painel analítico independentemente da classe do dispositivo, reduzindo assim as curvas de aprendizado dos operadores e o esforço de suporte.

Por Modo de Fibra Testado: Domínio do Monomodo Reflete a Realidade da Infraestrutura

As soluções de teste de monomodo representaram 60,75% da receita em 2025, espelhando o domínio dos links de longo alcance em topologias metropolitanas, de acesso e de backbone. Sua primazia contínua é reforçada pelos upgrades coerentes de 400 G/800 G que exigem orçamentos de dispersão precisos e testes precisos de dispersão cromática. Em contrapartida, os testes multimodo ganham força dentro de data centers e redes de campus onde as pressões de custo incentivam as implantações de OM4 e OM5.

Os dispositivos multimodo devem lidar com maior incerteza de dispersão modal, levando os fabricantes de equipamentos originais a criar unidades híbridas que alternam perfeitamente entre comprimentos de onda de 850 nm, 1300 nm, 1310 nm e 1550 nm. As variantes G.657 resistentes a dobramento em linhas monomodo impulsionam a demanda por canais de teste de macrodoblagem de precisão, frequentemente nas bandas favoráveis ao tráfego ativo de 1625 nm ou 1650 nm. Instituições educacionais e academias de fornecedores atualizam currículos para abordar essas metodologias nuançadas específicas de comprimento de onda, visando encurtar os ciclos de integração de novos técnicos.

Por Aplicação do Usuário Final: Setor de Energia Emerge como Impulsionador de Crescimento

Os operadores de telecomunicações detiveram 34,40% dos gastos em 2025, ainda o maior centro de compras para certificação de redes de núcleo, metropolitana e de acesso. No entanto, o vertical de energia e serviços públicos agora se expande a um CAGR de 6,97% à medida que os esquemas de modernização da rede elétrica adotam o sensoriamento acústico distribuído para detecção de intrusão, localização de falhas e manutenção preventiva de linhas de transmissão. A Phoenix Communications capitalizou ao integrar análises de espectro de vibração diretamente em seus instrumentos de comissionamento, atendendo aos requisitos duais de telecomunicações e serviços públicos.

Os operadores de data centers hiperscala e corporativos adicionam impulso, adquirindo wavemeters de alta resolução para links coerentes de 800 G enquanto demandam APIs RESTful para registro instantâneo de aprovação/reprovação. Os clientes de defesa, embora numericamente menores, adquirem testadores reforçados classificados para temperaturas extremas e choques, exigindo prêmios de preço que elevam as margens operacionais dos fornecedores. A diversificação cumulativa protege os fornecedores contra quedas cíclicas no capex de telecomunicações e abre caminhos para conjuntos de soluções intersetoriais.

Análise Geográfica

A Ásia-Pacífico contribuiu com USD 0,45 bilhão para o tamanho do mercado de equipamentos de teste de fibra óptica em 2025, refletindo a expansão incessante do backbone e a migração de GPON para 10G PON em mercados como China, Japão e Coreia do Sul. A capacidade de fabricação regional permite personalização de ciclo rápido, enquanto as diretrizes de segurança nacional direcionam as aquisições para óptica produzida internamente. Os países da ASEAN adicionam demanda incremental à medida que as políticas de economia digital ampliam a cobertura de FTTH, catalisando as vendas de OTDR portáteis. A colaboração acadêmica entre laboratórios de pesquisa no Japão e institutos públicos na Coreia do Sul acelera inovações como plugáveis coerentes, sustentando a demanda local por bancadas de medição de alta precisão.

O Oriente Médio e África, embora representando apenas USD 0,09 bilhão em 2025, registra o maior crescimento regional com CAGR de 7,88% na esteira de gigaprojetos que exigem backbones seguros e de alta capacidade. O sistema terrestre ORYX da Saudi Telecom Company por si só contribui com centenas de quilômetros de rotas de fibra que exigem plataformas de monitoramento contínuo e escopos de inspeção reforçados. Os operadores do Golfo combinam projetos piloto de 50G PON com transporte de 400 G, criando demanda downstream por analisadores de modo dual capazes de lidar com testes de acesso e de longa distância usando uma interface de usuário unificada. Os mercados africanos emergentes seguem o exemplo das metas de backbone nacional da Nigéria, colaborando com fabricantes de equipamentos originais para treinamento personalizado e localização de consumíveis como leads de teste e adaptadores.

A América do Norte e a Europa mantêm a liderança tecnológica em OTDR pronto para coerente e análise de espectro óptico, gastando coletivamente USD 0,47 bilhão em equipamentos de teste em 2025. As concessões federais nos Estados Unidos incentivam a compra de dispositivos que atendem aos critérios de Construção nos Estados Unidos, Compra nos Estados Unidos, favorecendo fornecedores com montagem doméstica. A pressão da União Europeia por data centers energeticamente eficientes desencadeia nova demanda por módulos de monitoramento em rack que alimentam dados de consumo de energia em tempo real para as pilhas de orquestração. As operadoras sul-americanas, por sua vez, agrupam aquisições para garantir descontos por volume e logística compartilhada, uma tendência que beneficia os testadores modulares de múltiplas bandas que aliviam o ônus de impostos de importação.

Panorama regulatório

A aquisição e qualificação de equipamentos de teste de fibra óptica é moldada por regras de autorização de equipamentos de telecomunicações e normas de métodos de teste. Nos Estados Unidos, a Federal Communications Commission (FCC) reforçou a supervisão da infraestrutura de autorização de equipamentos em 2025, adicionando requisitos de integridade para Telecommunications Certification Bodies (TCBs) e laboratórios de teste, incluindo certificações vinculadas à propriedade ou controle por entidades proibidas. A FCC também avançou com mudanças de processo em maio de 2026, adotando uma abordagem de Pre-approval Guidance (PAG) que prioriza fluxos de autorização para produtos avaliados em Trusted Test Labs localizados nos Estados Unidos ou em economias cobertas por MRAs ou acordos comerciais semelhantes.

A conformidade técnica também molda os critérios de aprovação/reprovação de RFPs e as práticas de calibração de instrumentos de teste. Em janeiro de 2026, o Comitê Europeu de Normalização Eletrotécnica (CLC) publicou a EN IEC 61300-1:2022/A2:2026, refinando metodologias de medição e procedimentos básicos de teste para dispositivos de interconexão de fibra óptica e componentes passivos. A ITU-T aprovou a Recomendação G.661 em maio de 2025, definindo métodos de teste para parâmetros genéricos de dispositivos e subsistemas de amplificadores ópticos. Para redes de acesso, orientações da ITU-T como o Suplemento 84 da Série G (março de 2025) apoiam testes operacionais e resolução de problemas para sistemas baseados em PON, reforçando a demanda por instrumentos alinhados a fluxos de trabalho padronizados e verificações de interoperabilidade.

Análise da cadeia de valor

A cadeia de valor de FOTE (equipamentos de teste de fibra óptica) vai desde fornecedores especializados de componentes (lasers, fotodiodos, ADC/DAC de alta velocidade, DSP/FPGA, ópticas sintonizáveis, mecânica de precisão) até o projeto e integração pelos fabricantes de equipamentos originais em plataformas portáteis, de rack/módulo e de laboratório. Em seguida, passa por calibração, certificação e distribuição em canais até operadoras, contratantes, data centers de hiperescala, concessionárias de utilidade pública e usuários de defesa. Conforme o número de fibras aumenta e as velocidades de interconexão avançam para links de classe 1,6T, o valor está migrando para o início da cadeia, em capacidades de validação de silício e módulos, enquanto a demanda posterior se concentra em software, APIs em nuvem e análises que se integram a OSS e à orquestração de data centers.

Calibração, validação de conformidade e logística de serviços formam uma camada intermediária que afeta os prazos de entrega e o custo total de propriedade, especialmente para OTDR/OSA prontos para coerente e conjuntos de teste elétrico/óptico de alta velocidade. Lançamentos recentes mostram como isso está convergindo em produtos: a Fluke Networks lançou o CertiFiber Max em janeiro de 2026 para tratar testes de perda MPO/MMC de alta densidade, enquanto a Keysight e a VIAVI expandiram seus portfólios em março de 2026 em torno da validação 224G e 1,6T e do teste de tecido Ethernet multivendor. Essas expansões aumentam a dependência de metrologia especializada e prolongam os ciclos de qualificação do cliente final, apoiados por centros de serviço regionais para calibração e reparos. Também permitem que os fabricantes agrupem instrumentos com assinaturas de software, receitas de teste automatizadas e serviços de teste gerenciados para compradores de nível 2/3 que enfrentam restrições de CAPEX e de mão de obra qualificada.

Cenário Competitivo

A intensidade competitiva permanece moderada, com os cinco principais fornecedores comandando aproximadamente 48% da receita global. EXFO, VIAVI Solutions e Anritsu alavancam redes de suporte ao cliente de longa data e cronogramas agressivos de atualização de firmware para defender sua posição incumbente. A aquisição de USD 1,5 bilhão da Spirent pela Keysight estende sua cobertura de testes ópticos para Ethernet e de Posicionamento, Navegação e Tempo, permitindo vendas cruzadas em laboratórios de operadoras que avaliam serviços convergidos. A aquisição de USD 150 milhões da Inertial Labs pela VIAVI sublinha uma tendência em direção a testes de múltiplos domínios, útil para aplicações de defesa onde links ópticos interoperam com cargas de navegação.

Os roteiros de tecnologia convergem em instrumentação definida por software capaz de enviar pacotes de medição para painéis de nuvem via APIs seguras. Os líderes de mercado se diferenciam na detecção de anomalias alimentada por IA, aproveitando bancos de dados acumulados de assinaturas de OTDR para sinalizar falhas latentes antes que ocorra degradação do serviço. Empresas menores como a Shaanxi Aitelong Technology capturam participação em mercados emergentes sensíveis ao custo ao agrupar OTDRs de baixo custo com portais de serviço hospedados localmente, explorando regimes de impostos de importação menos rigorosos para superar os concorrentes ocidentais.

A padronização exerce influência crescente à medida que as operadoras incorporam os critérios de aprovação/reprovação da IEC 61300-3-35:2022 em suas solicitações de proposta, direcionando os compradores para plataformas automatizadas de inspeção de face final. Os organismos de certificação e os laboratórios neutros fazem parceria com os fabricantes para validar a conformidade, encurtando os ciclos de vendas para dispositivos pré-aprovados. O risco de controles de exportação relativos a circuitos integrados fotônicos avançados força alguns fabricantes de equipamentos originais chineses a buscar duplo fornecimento de lasers e DSPs, levando os fornecedores ocidentais a destacar cadeias de suprimentos seguras como vantagem competitiva.

Líderes do Setor de Equipamentos de Teste de Fibra Óptica (FOTE)

EXFO Inc.

Anritsu Corporation

VIAVI Solutions Inc

VeEX Inc.

Yokogawa Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área-chave de oportunidade é a automação orientada por normas em fluxos de instalação, aceitação e manutenção, à medida que operadoras e contratantes alinham a aquisição a procedimentos de medição mais claros. A publicação, em janeiro de 2026, da EN IEC 61300-1:2022/A2:2026 reforça o uso de métodos de teste padronizados para dispositivos de interconexão e componentes passivos, o que apoia a inspeção automatizada de extremidades de fibra, fluxos de trabalho de campo guiados e relatórios prontos para auditoria. Essa combinação pode reduzir retrabalho e acelerar o encerramento de obras de fibra vinculadas a requisitos de subsídio ou de SLA.

Outro foco de oportunidade é a expansão de infraestruturas de fibra de alta capacidade para corredores de data centers da era de IA e iniciativas nacionais de banda larga, o que aumenta a demanda por testes de conectividade de alta densidade (MPO/MMC), validação elétrica/óptica 224G e monitoramento remoto em escala. Programas de expansão de redes corporativas oferecem sinais de demanda de curto prazo: a AT&T anunciou um compromisso de 250 bilhões de dólares para cinco anos (março de 2026) abrangendo infraestrutura de fibra e sem fio; a Zayo iniciou a construção de 8.000 milhas de rota de nova expansão de fibra (abril de 2026) para apoiar corredores de infraestrutura de IA; e a TELUS anunciou um plano de investimento de 66 bilhões de dólares canadenses para cinco anos (maio de 2026) que inclui a expansão do PureFibre. À medida que os grupos de trabalho do Grupo de Estudo 15 da ITU-T continuam a tratar de transporte óptico de maior taxa de bits em direção a sistemas de classe terabit por segundo, os fornecedores de FOTE com plataformas interoperáveis e habilitadas por API que abrangem a validação do laboratório ao campo e o monitoramento contínuo podem buscar orçamentos incrementais de operadoras de telecomunicações e de data centers. Essas plataformas também podem apoiar casos de uso adjacentes de detecção para concessionárias de utilidade pública.

Desenvolvimentos recentes do setor

- Março de 2026: A Keysight Technologies apresentou soluções de teste óptico e elétrico 224G e expandiu seu portfólio de validação 1600GE para cobrir tipos adicionais de interconexão, incluindo DAC de cobre passivo, cabos de cobre ativo e ópticas de baixa potência. As adições ampliam a cobertura de validação de ponta a ponta à medida que os roteiros de interconexão de data centers convergem para taxas de lane mais altas e implantações de mídia mista, fortalecendo a posição da Keysight nas etapas de teste em laboratório e fabricação.

- Setembro de 2025: A VIAVI Solutions lançou o módulo ONE-1600ER, estendendo a plataforma ONE LabPro para testes e validação de componentes ópticos de 1,6Tb. Isso aumentou o escopo endereçável para a qualificação de componentes e subsistemas, à medida que as atualizações de data centers impulsionadas por IA levam os fornecedores a interfaces ópticas de maior velocidade e requisitos de conformidade mais rigorosos.

- Março de 2025: A Teradyne adquiriu a Quantifi Photonics para expandir-se em testes de circuitos integrados fotônicos. O acordo trouxe mais capacidade de medição fotônica para um guarda-chuva de teste automatizado mais amplo, apoiando as necessidades de teste no início da cadeia à medida que a fotônica de silício e os projetos baseados em PIC assumem um papel maior em módulos ópticos de alta velocidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas obtidas com a venda de equipamentos de teste de fibra óptica utilizados para verificar a qualidade do sinal, a perda e a localização de falhas em redes de fibra em setores de telecomunicações, data centers e usuários industriais. O dimensionamento é feito em termos de valor em dólares americanos para o mercado global.

Exclusões de escopo: Serviços como instalação, mão de obra de calibração, contratos de manutenção e treinamento não são contabilizados neste valor de mercado.

Visão geral da segmentação

- Por Tipo de Equipamento

- Fontes de Luz Óptica

- Fontes LED

- Fontes Laser

- Medidores de Potência e Perda Óptica

- Reflectômetros no Domínio do Tempo Óptico

- Analisadores de Espectro Óptico

- Sistemas de Teste Remoto de Fibra

- Outros (Microscópios de Inspeção, VFL, etc.)

- Fontes de Luz Óptica

- Por Fator de Forma

- Portátil

- Bancada

- Baseado em Rack/Módulo

- Por Modo de Fibra Testado

- Monomodo

- Multimodo

- Por Aplicação do Usuário Final

- Provedoras de Serviços de Telecomunicações

- Data Centers Hiperscala e Corporativos

- Industrial e Fabricação

- Energia e Serviços Públicos (Rede Elétrica Inteligente, Petróleo e Gás)

- Governo e Defesa

- Outros (Radiodifusão, Saúde, P&D)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- América do Norte

Fontes de dados, dimensionamento do mercado e validação

Pesquisa documental

O trabalho documental começa com o mapeamento de onde a fibra está sendo implantada e que tipo de atividade de teste geralmente segue essas implantações. Recorremos a fontes públicas, como a ITU para indicadores de telecomunicações, estatísticas de banda larga da OCDE, reguladores nacionais de telecomunicações para divulgações de implantação de fibra e serviços, e organismos de normalização, como a IEC e a ITU-T, para métodos de teste e referências de conformidade.

Para converter esses sinais em um panorama prático de demanda, também analisamos estatísticas de importação e exportação, quando disponíveis, classificações aduaneiras e comerciais usadas para instrumentos de teste óptico, e artigos revisados por pares que discutem casos de uso de OTDR e medidores de potência em novas implantações de rede. Além disso, utilizamos registros de empresas, relatórios anuais, apresentações a investidores e coberturas de imprensa de renome para indícios de mix de produtos e exposição regional, complementando lacunas com assinaturas pagas focadas em dados financeiros e inteligência de empresas, bases de dados de patentes e dados comerciais em nível de embarque. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram utilizadas para verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para confirmar os verdadeiros gatilhos de compra de equipamentos de teste em obras e atualizações de fibra, e para verificar a coerência de preços e ciclos de substituição. Conversamos com uma combinação de fabricantes de equipamentos, parceiros de canal, técnicos de campo e usuários finais em operadoras de telecomunicações, equipes de data centers e proprietários de redes industriais, com cobertura equilibrada entre APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 14% | APAC: 42% |

| Nível médio: 44% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 52% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual os sinais de implantação de fibra e expansão de rede são traduzidos em um pool de testes endereçável por região, sendo, então, relacionados a classes de equipamentos comumente usadas durante a instalação, resolução de problemas e certificação. Uma vez estabelecida essa estrutura, verificações seletivas bottom-up são realizadas usando preços médios de venda (ASPs) amostrados e demanda unitária esperada em OTDRs, medidores de potência e perda ópticos, fontes de luz óptica, analisadores de espectro óptico e sistemas remotos de teste de fibra, o que ajuda a ajustar totais que pareçam inconsistentes.

Os principais insumos relevantes neste mercado incluem o ritmo de implantação de fibra até a residência (FTTH), a densificação de 5G e backhaul, as construções de interconexão de data centers, a proporção entre atualizações e implantações greenfield, e os ciclos típicos de calibração ou substituição que influenciam compras repetidas. Para as previsões, a análise de cenários é usada primeiro para refletir diferenças nos ciclos de capex das operadoras e nos gastos com redes corporativas, e, em seguida, aplica-se suavização de tendências para manter trajetórias de crescimento realistas quando se observa um pico em um único ano. Onde os indicadores diretos de unidades são fracos em um país, preenchemos a lacuna usando indicadores proxy, como quilômetros de rota de fibra, novas adesões de assinantes de banda larga e planos de investimento das operadoras, seguidos de novas verificações primárias antes da finalização.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados com sinais independentes, como atividade de construção de fibra, tendências de investimento em telecomunicações e data centers, e fluxos comerciais para categorias relevantes de instrumentos ópticos. Quando surgem variações, as premissas sobre a movimentação dos ASPs, o mix regional e as taxas de adesão de equipamentos são revisadas, e recontatamos as fontes se a lacuna parecer relevante.

Uma revisão analítica em múltiplas etapas é realizada antes da aprovação final, para que valores discrepantes e taxas de crescimento inconsistentes sejam corrigidos antecipadamente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes eventos alteram ciclos de implantação ou de preços. Antes da entrega, é realizada uma revisão final para que os clientes recebam uma visão atualizada, em vez de um retrato desatualizado.

Comparação do tamanho do mercado de equipamentos de teste de fibra óptica da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos de teste de fibra óptica podem parecer diferentes mesmo quando os mesmos termos de produto são usados, porque as definições subjacentes podem variar. As diferenças geralmente vêm do que é contabilizado como equipamento versus serviços, do ano escolhido como base e de como os preços são projetados à medida que as redes avançam para contagens de fibra mais altas e tolerâncias mais estreitas.

Serviços de teste e mão de obra de campo estão fora do escopo da Mordor Intelligence, o que explica por que alguns números mais amplos que combinam vendas de equipamentos com receita de serviços resultam mais altos mesmo no mesmo ano. As lacunas também surgem de como os fornecedores tratam sistemas remotos de teste de fibra versus monitoramento geral de rede, se a recondicionagem é contabilizada como nova receita, e como o momento da conversão cambial é tratado quando uma grande parte das vendas ocorre entre regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,17 bilhão de dólares (2025) | |

| Consultoria Global A | 0,98 bilhão de dólares (2025) | Utiliza uma lista de equipamentos mais restrita em sua construção de base, com penetração assumida mais baixa de OTDR e analisadores de espectro fora das implantações principais de telecomunicações, o que reduz o valor endereçável. |

| Editora do Setor B | 1,02 bilhão de dólares (2024) | Baseia o dimensionamento em um ano-base de 2024 e aplica uma curva de crescimento mais rápida para os anos posteriores, e a discussão do escopo é menos clara sobre se a receita relacionada a serviços e as vendas de itens recondicionados são filtradas. |

A tabela mostra que a dispersão é explicada principalmente pelo escopo e pelo tratamento do ano-base, e não por um único fator de demanda. Ao manter o modelo vinculado a sinais observáveis de implantação de fibra e ao verificar de forma cruzada as premissas de ASP e de taxa de adesão por meio de entrevistas, conseguimos chegar a um valor mais fácil de rastrear e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de equipamentos de teste de fibra óptica em 2031?

Espera-se que atinja USD 1,71 bilhão até 2031, crescendo a um CAGR de 6,44% durante 2026-2031.

Qual região está se expandindo mais rapidamente em termos de demanda por equipamentos de teste de fibra?

O Oriente Médio e África está avançando a um CAGR de 7,88% graças a projetos de telecomunicações e cidades inteligentes de grande escala.

Qual tipo de equipamento está crescendo mais rapidamente?

Os sistemas de teste remoto de fibra registram o CAGR mais elevado de 7,98% à medida que os operadores buscam monitoramento automatizado e habilitado para IA.

Por que as concessionárias de serviços públicos estão investindo em ferramentas de teste de fibra óptica?

A digitalização da rede elétrica inteligente requer sensoriamento distribuído e verificações contínuas de saúde da fibra, impulsionando um CAGR de 6,97% nos gastos do setor de serviços públicos.

Como os fornecedores estão abordando a escassez de técnicos?

Eles incorporam fluxos de trabalho guiados e análises de IA em dispositivos portáteis, reduzindo a barreira de habilidades para diagnósticos complexos.

Qual é o papel da óptica de 800 G na inovação de equipamentos de teste?

A migração para links coerentes de 800 G força os testadores a fornecer resolução de comprimento de onda em picômetros e integrar lasers sintonizáveis para validação precisa.

Página atualizada pela última vez em: