Dimensão e Quota do Mercado de Equipamentos de Rede Óptica Passiva (PON)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

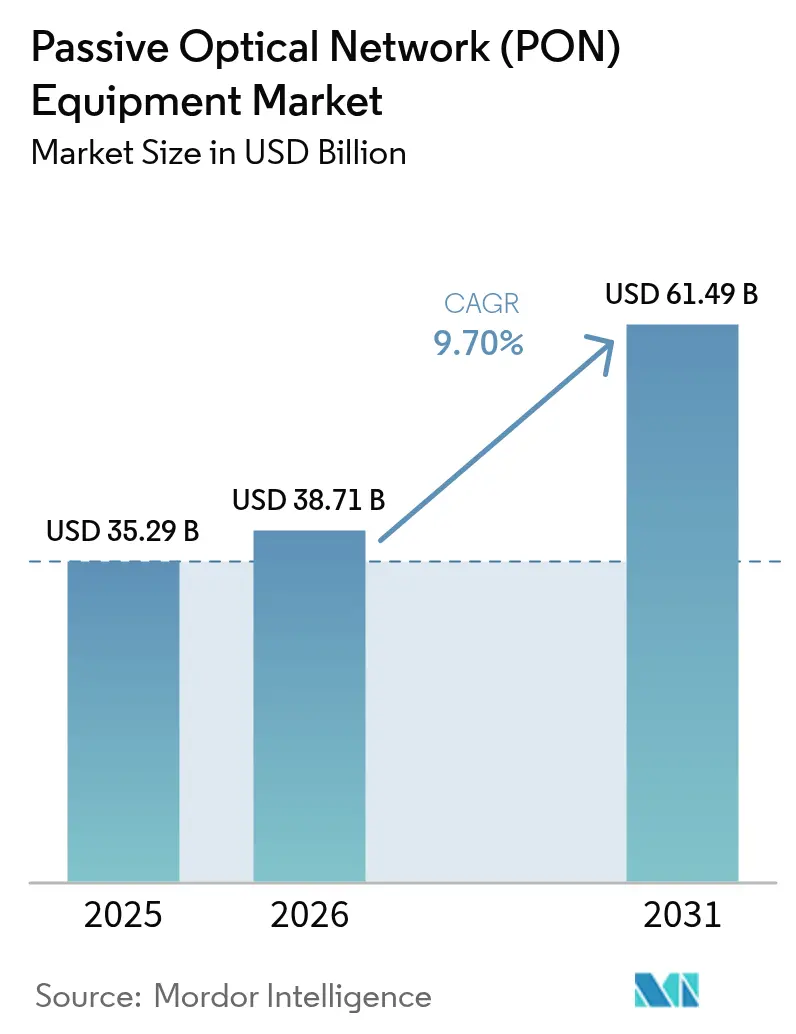

| Tamanho do Mercado (2026) | 38.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores-equipment-market/passive-optical-network-(pon)-equipment-market_1591159407616_MP_Passive_Optic_Network_(PON)_Equipment_Market.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Rede Óptica Passiva (PON) por Mordor Intelligence

A dimensão do mercado de Equipamentos de Rede Óptica Passiva foi avaliada em USD 35,29 mil milhões em 2025 e estima-se que cresça de USD 38,71 mil milhões em 2026 para atingir USD 61,49 mil milhões até 2031, a um CAGR de 9,70% durante o período de previsão (2026-2031). As mudanças contínuas de circuitos de cobre e de fibra coaxial híbrida para acesso totalmente em fibra, a formalização das especificações 50G-PON e as implementações rurais subsidiadas pelo governo conferem ao mercado de Equipamentos de Rede Óptica Passiva ventos favoráveis duradouros. As rondas agressivas de atualização para XGS-PON entre operadoras incumbentes norte-americanas, os contínuos lançamentos de FTTR na China e a procura emergente para transporte 5G de baixa latência reforçam ainda mais as perspetivas de crescimento. Os fornecedores que oferecem cartões de linha combo-PON, sistemas OLT desagregados e suites de gestão nativas da nuvem estão melhor posicionados à medida que as operadoras procuram flexibilidade, eficiência energética e resiliência da cadeia de abastecimento. Entretanto, o crescente interesse empresarial em LANs ópticas passivas e plataformas OLT desagregadas alarga a base de clientes para além das operadoras de telecomunicações tradicionais, acelerando o panorama de oportunidades do mercado de Equipamentos de Rede Óptica Passiva.[1]Comissão Federal de Comunicações, "Programas de Banda Larga da Lei de Investimento em Infraestrutura e Empregos," FCC.GOV

Principais Conclusões do Relatório

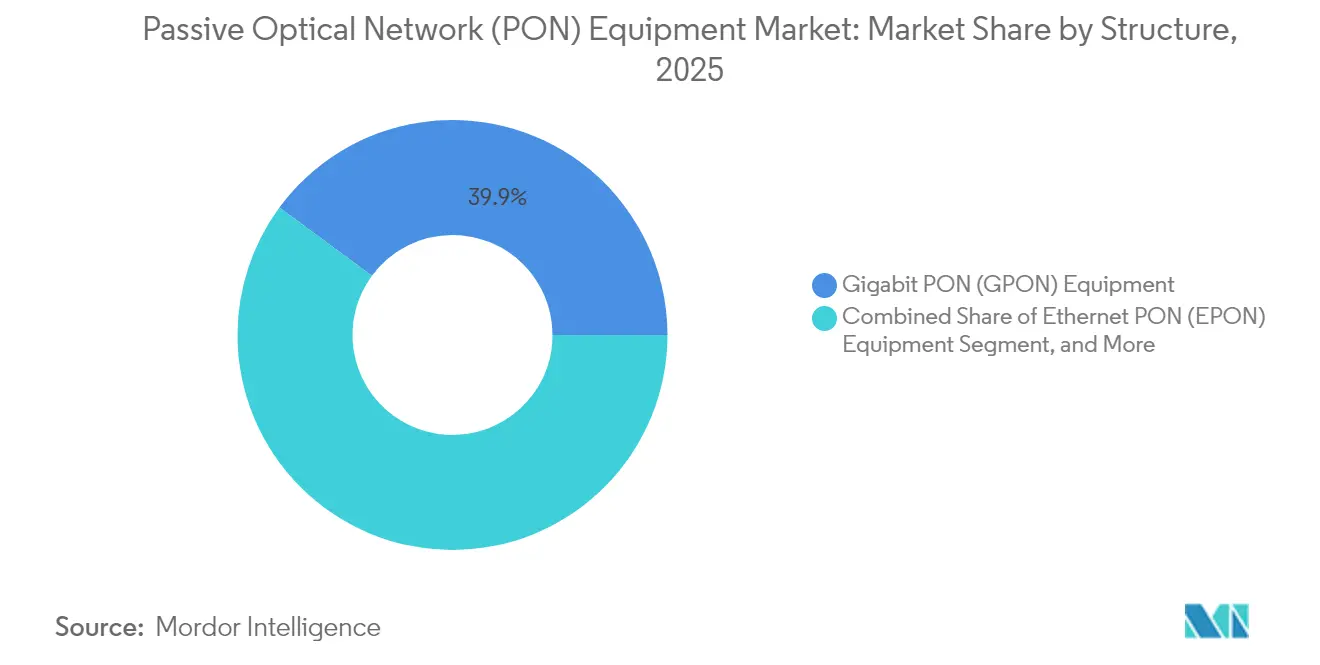

- Por estrutura, o GPON liderou com 39,90% da quota de mercado de Equipamentos de Rede Óptica Passiva em 2025, enquanto as plataformas 50G-PON/NG-PON2 estão projetadas para expandir a um CAGR de 10,55% até 2031.

- Por componente, os sistemas OLT representaram 46,05% da dimensão do mercado de Equipamentos de Rede Óptica Passiva em 2025, e as unidades ONT estão a avançar a um CAGR de 10,88% até 2031.

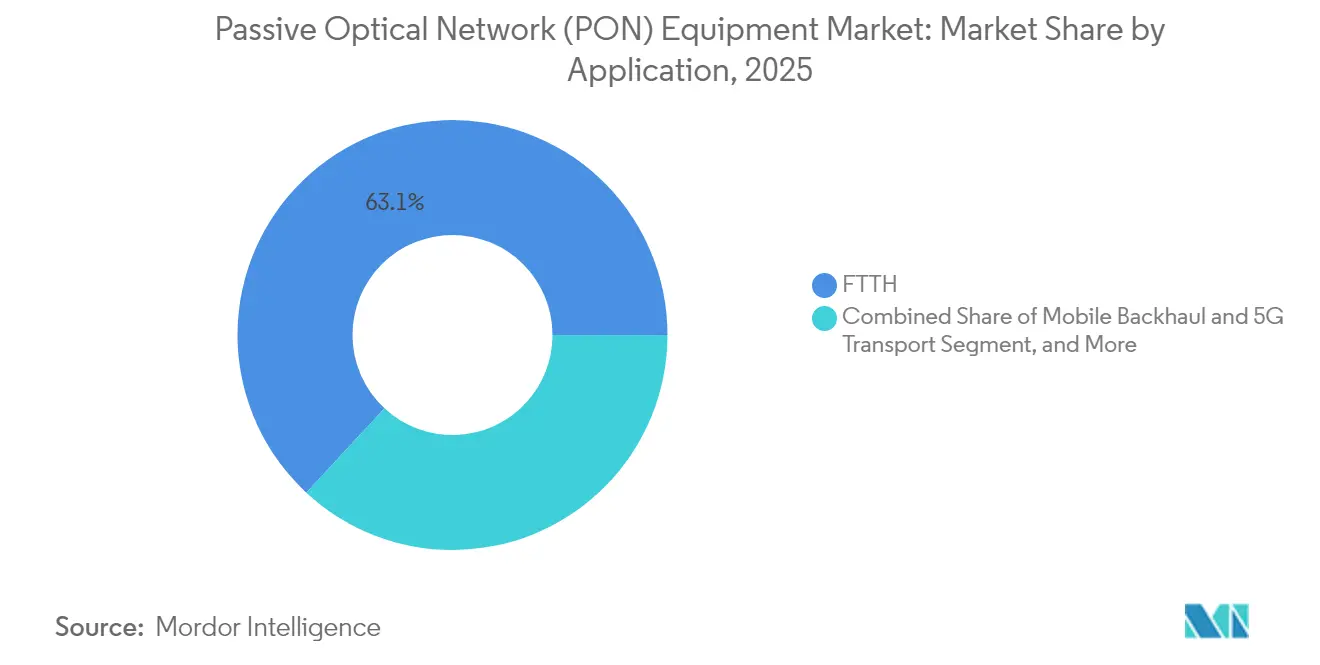

- Por aplicação, o FTTH capturou uma quota de receitas de 63,10% em 2025 no mercado de Equipamentos de Rede Óptica Passiva; o backhaul móvel está definido para crescer a um CAGR de 10,95% até 2031.

- Por utilizador final, as operadoras de telecomunicações mantiveram uma quota de 70,10% da dimensão do mercado de Equipamentos de Rede Óptica Passiva em 2025, enquanto as empresas e centros de dados registam o CAGR mais rápido de 11,02%.

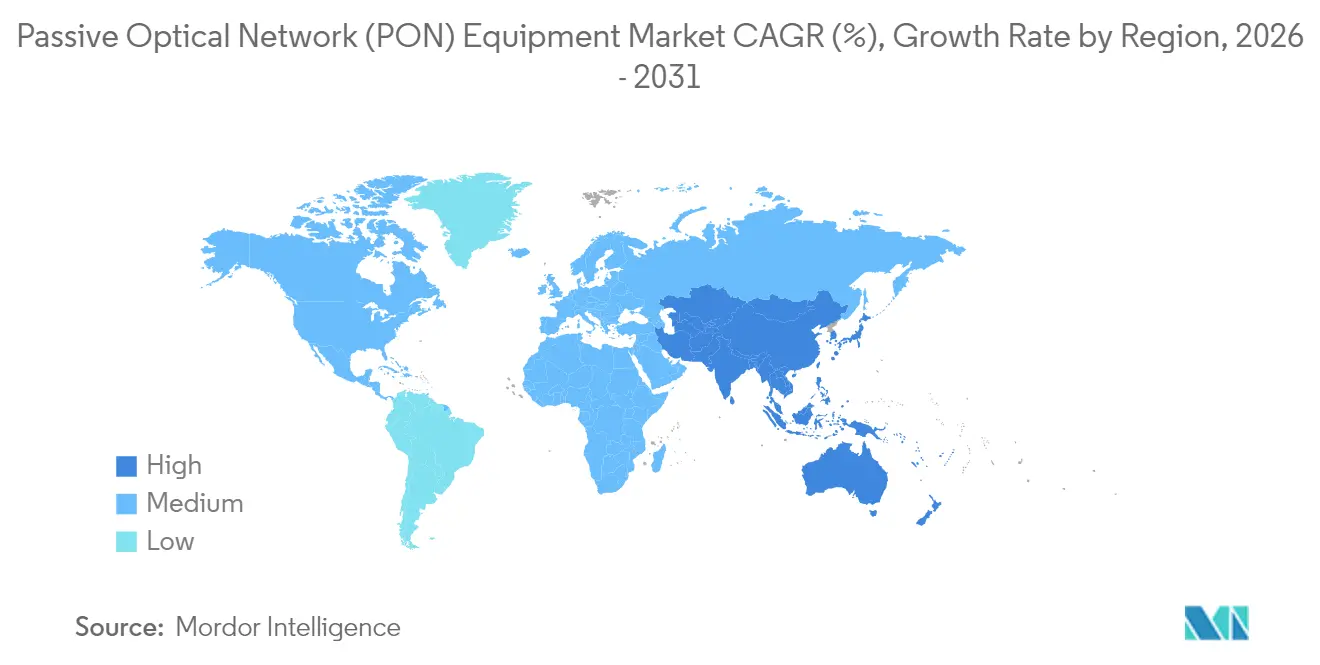

- Por geografia, a Ásia-Pacífico deteve 38,40% das receitas de 2025 no mercado de Equipamentos de Rede Óptica Passiva e prevê-se que registe um CAGR líder de 10,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Equipamentos de Rede Óptica Passiva (PON)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleração das atualizações XGS-PON na América do Norte | +2.1% | América do Norte, com efeitos secundários para a Europa | Curto prazo (≤ 2 anos) |

| Lançamentos de FTTH rural financiados pelo governo | +2.8% | Global, concentrado na América do Norte, Europa e mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Padronização 50G-PON e ensaios iniciais | +1.9% | Núcleo da Ásia-Pacífico, expandindo-se para a América do Norte e Europa | Médio prazo (2-4 anos) |

| Designs de OLT combo-PON energeticamente eficientes | +1.4% | Global, com ênfase na Europa devido às regulamentações de sustentabilidade | Longo prazo (≥ 4 anos) |

| Adoção de LAN óptica passiva privada em campi e centros de dados | +1.6% | América do Norte e Europa, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida adoção de OLTs desagregados geridos na nuvem | +1.2% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração das Atualizações XGS-PON Impulsiona a Modernização da América do Norte

Operadoras norte-americanas como AT&T, Verizon e Brightspeed colocaram o XGS-PON no centro dos seus planos futuros de acesso fixo, citando um débito simétrico de 10 Gbps e ótica combinada que coexiste com as linhas GPON instaladas.[2]AT&T Inc., "Estratégia e Cronograma de Expansão de Fibra," ATT.COM As aquisições abrangem chassis, cartões de linha e ONTs, permitindo ofertas de nível premium que elevam a receita média por utilizador. O mercado de Equipamentos de Rede Óptica Passiva beneficia diretamente porque cada nova localização de fibra requer equipamentos tanto no escritório central como nas instalações do cliente. A ótica de coexistência padronizada minimiza a interrupção do serviço durante as transições. Aliado aos subsídios federais de banda larga, o momentum antecipa os desembolsos de capital e consolida a América do Norte como um polo de adoção precoce.

Os Programas de FTTH Rural Financiados pelo Governo Reformulam a Procura

Programas públicos que excedem USD 100 mil milhões a nível global em 2024 colocaram os agregados familiares rurais não servidos na frente das filas de implantação de fibra. As regras de acesso aberto e as cláusulas de conteúdo doméstico favorecem os fornecedores regionais e rácios de divisão mais elevados. A ótica de alcance alargado e os ONTs exteriores robustecidos ganham relevância à medida que as operadoras enfrentam circuitos longos e populações esparsas. Os calendários de financiamento também comprimem os prazos de construção, impulsionando os volumes de encomendas mais cedo nos ciclos de projeto. O mercado de Equipamentos de Rede Óptica Passiva assiste, assim, a uma redistribuição geográfica da procura das densas áreas metropolitanas para as periferias rurais, criando uma nova arena competitiva para os fornecedores de médio porte.

A Padronização do 50G-PON Acelera o Planeamento da Próxima Geração

A finalização da série ITU-T G.9804 fornece um modelo estável para hardware comercial 50G-PON. Os ensaios de campo no Egito e na África do Sul validam um débito simétrico de 25 Gbps sobre ODN legado, preservando os investimentos na planta exterior. Os comprimentos de onda de coexistência permitem às operadoras atualizar organicamente à medida que os limites de largura de banda são ultrapassados. As normas alinham-se com a maturação da ótica de 25 G e os avanços em DSP que reduzem o custo por bit. Consequentemente, o mercado de Equipamentos de Rede Óptica Passiva prepara-se para um ponto de inflexão à medida que as operadoras programam aquisições para lançamentos em massa em 2026.

Os Designs de Combo-PON Energeticamente Eficientes Respondem aos Mandatos de Sustentabilidade

A Diretiva de Eficiência Energética da Europa pressiona as operadoras a reduzir o consumo de energia da rede. Cartões de linha unificados capazes de servir GPON, XGS-PON e 50G-PON numa única porta reduzem o consumo em até 35% em comparação com cartões discretos. Os modos de suspensão dinâmica e o balanceamento de carga baseado em IA reduzem os watts por assinante, diminuindo as despesas operacionais e as pegadas de carbono. O desempenho energético torna-se assim uma métrica formal nos concursos, levando os fornecedores a aprimorar a competitividade do design. Com o tempo, as pontuações de eficiência influenciam os critérios de compra globais, elevando o perfil dos fornecedores com fortes credenciais ecológicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de ONU XGS-PON a curto prazo | -1.8% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para emenda de fibra em regiões em desenvolvimento | -2.2% | Mercados emergentes na Ásia-Pacífico, MEA e América do Sul | Médio prazo (2-4 anos) |

| Risco de amortização de ativos de cobre/HFC legados | -1.5% | América do Norte e Europa, particularmente nos mercados de MSOs de cabo | Longo prazo (≥ 4 anos) |

| Preocupações com a cibersegurança em torno do firmware OLT específico do fornecedor | -1.1% | Global, elevado em redes governamentais e de defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Estrangulamentos da Cadeia de Abastecimento Limitam a Disponibilidade de ONU

Os desequilíbrios globais de semicondutores prolongam os prazos de entrega para ótica avançada de 10G e SoCs, empurrando as janelas de entrega para XGS-PON ONUs para além de um ano. As ISPs de menor dimensão sem poder de aquisição ficam na fila atrás das operadoras de primeiro nível, atrasando as ativações de assinantes e adiando as receitas. Algumas operadoras cobrem o risco encomendando ONTs combo-PON de custo mais elevado, aumentando a lista de materiais. À medida que as tensões geopolíticas persistem, o mercado de Equipamentos de Rede Óptica Passiva confronta-se com buffers de inventário elevados e iniciativas de relocalização da produção destinadas a estabilizar o output.

A Escassez de Mão de Obra Qualificada Atrasa as Construções de Fibra

A construção de infraestrutura de fibra na Índia, Nigéria e Brasil é dificultada por uma escassez de 40% de técnicos, refletindo pipelines de formação limitados e elevada migração de trabalhadores qualificados. A precisão da emenda e as normas de segurança requerem certificação, inflacionando os custos de mão de obra e prolongando os calendários dos projetos. Os fornecedores que integram serviços chave-na-mão e currículos de formação diferenciam-se. No entanto, até que a capacidade da força de trabalho acompanhe o ritmo, o mercado de Equipamentos de Rede Óptica Passiva suporta volatilidade no calendário dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estrutura: A Transição para Plataformas de Alta Capacidade Intensifica-se

As receitas atuais refletem a posição enraizada do GPON, contudo as operadoras estão a financiar estrategicamente plataformas de próxima geração. Em 2025, o GPON capturou a maior fatia de 39,90% da dimensão do mercado de Equipamentos de Rede Óptica Passiva. A procura mantém-se saudável para os objetivos de habitações passadas em greenfield, mas as curvas de crescimento da largura de banda levam as operadoras a programar sobreposições XGS-PON e, cada vez mais, a pilotar o 50G-PON para áreas metropolitanas densas. Os fornecedores que enviam ótica combinada num único cartão de linha ajudam as operadoras a equilibrar o custo com a certeza do roteiro, sustentando o equilíbrio multi-norma do mercado de Equipamentos de Rede Óptica Passiva. Durante o período de perspetiva, os equipamentos 50G-PON/NG-PON2 escalam a um CAGR de 10,55%, um ritmo que recalibra as misturas de quota previstas até 2031.

As operadoras aproveitam a coexistência de comprimentos de onda para executar GPON e XGS-PON em simultâneo, preservando divisores e ONTs até que o churn se alinhe com os planos de atualização dos clientes. A Ásia-Pacífico lidera as provas de conceito de 50G-PON, enquanto os fornecedores norte-americanos antecipam ensaios a partir de 2026 para se manterem à frente dos deltas de tráfego upstream. Os mandatos de política para banda larga simétrica também orientam as seleções tecnológicas. Consequentemente, o mercado de Equipamentos de Rede Óptica Passiva exibe um caminho de arquitetura em camadas em vez de substituições totais, favorecendo chassis modulares com ótica permutável a quente.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Componente: A Inteligência do Escritório Central Impulsiona a Ponderação das Receitas

Em 2025, os chassis OLT e os cartões de linha realizaram 46,05% da dimensão do mercado de Equipamentos de Rede Óptica Passiva, sublinhando o seu papel fundamental como inteligência de agregação. Cada porta OLT serve até 128 instalações, traduzindo-se numa contribuição financeira desproporcionada apesar de contagens de unidades inferiores. A diferenciação de funcionalidades centra-se agora em APIs abertas, agentes SDN e escalonamento de energia baseado em IA, atributos que aumentam as taxas de adesão de software no mercado de Equipamentos de Rede Óptica Passiva. Os envios de ONT/ONU crescem a um CAGR de 10,88% à medida que as construções de fibra expandem as pegadas e os ciclos de renovação de dispositivos se encurtam.

O panorama dos componentes inclina-se para designs de silício merchant e ótica plugável, permitindo que os fornecedores de caixa branca ganhem quota. As arquiteturas OLT desagregadas dissociam os planos de controlo e de dados, permitindo às operadoras adquirir lâminas merchant e software de terceiros, um modelo já comprovado em centros de dados. Os divisores passivos, atenuadores e acopladores WDM permanecem essenciais, mas commoditizam-se rapidamente, canalizando as mudanças do pool de margens para o silício inteligente e o software de controlo. Como resultado, o mercado de Equipamentos de Rede Óptica Passiva recompensa os fornecedores que oferecem ecossistemas de ponta a ponta com interfaces abertas.

Por Aplicação: O Transporte 5G Torna-se um Caso de Utilização de Alto Crescimento

O FTTH manteve uma quota dominante de 63,10% em 2025, contudo o backhaul móvel emerge como o crescimento mais rápido a um CAGR de 10,95%. A densificação de macrocélulas e a proliferação de pequenas células sobrecarregam as ligações de micro-ondas, impulsionando o acesso em fibra a torres e locais de cobertura. Os divisores ópticos passivos alimentam eficientemente os rádios agrupados, sustentando novas vendas de OLTs reforçados. O mercado de Equipamentos de Rede Óptica Passiva beneficia também dos lançamentos de LAN óptica passiva em aeroportos, campi de saúde e plantas industriais, onde o design simplificado de camada um reduz os custos operacionais.

As redes de sensores de cidades inteligentes, o descarregamento ubíquo de Wi-Fi e os corredores V2X apontam para aplicações futuras que valorizam a baixa latência e o débito simétrico. Os municípios ambicionam corredores de fibra partilhada que gerem serviços cívicos e arrendamentos de capacidade por grosso, alargando ainda mais a procura endereçável. Durante o horizonte de previsão, as aplicações diversificadas amortecem a ciclicidade inerente aos programas de construção residencial e ancoram o mercado de Equipamentos de Rede Óptica Passiva em orçamentos de infraestrutura digital mais amplos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: A Adoção por Empresas e Centros de Dados Acelera

As operadoras de telecomunicações permanecem os principais compradores com uma quota de 70,10% em 2025; contudo, as empresas privadas e os hiperescaladores registam um CAGR de 11,02% à medida que implementam LAN óptica passiva dentro de campi e adotam PON para interligação ao nível do rack. A simplificação da cablagem, o menor consumo por porta e a gestão centralizada ressoam nas equipas de TI que procuram pegadas mais reduzidas. Entretanto, os MSOs de cabo escalonam a migração para fibra devido aos prazos de amortização do DOCSIS legado, mas os MSOs de adoção precoce já estão a ligar bairros greenfield diretamente ao XGS-PON. À medida que as empresas contratam diretamente com os fornecedores de equipamentos ou integradores de sistemas, o mercado de Equipamentos de Rede Óptica Passiva diversifica-se para além dos ciclos de capex das operadoras, fomentando tendências de receitas mais estáveis.

Análise Geográfica

A Ásia-Pacífico contribuiu com a maior quota de 38,40% das receitas de 2025, impulsionada pelo movimento nacional de FTTR da China que já conta com 30 milhões de assinantes. As políticas regionais que classificam a fibra como infraestrutura estratégica alargam incentivos fiscais e financiamento a baixo juro, conferindo aos fornecedores domésticos vantagens de escala. A Índia e a Indonésia seguem o modelo da China, visando adições de instalações residenciais de dois dígitos anualmente até 2030, o que sustenta volumes de envio de dois dígitos para o mercado de Equipamentos de Rede Óptica Passiva.

A América do Norte usufrui de um surto impulsionado pelo financiamento à medida que a Lei de Investimento em Infraestrutura e Empregos aloca USD 65 mil milhões para construções de banda larga. As operadoras de primeiro nível aceleram os lançamentos de XGS-PON para áreas rurais e periurbanas, enquanto as cooperativas de serviços públicos implantam PON para diversificar as receitas. A diversificação de fornecedores é um tema saliente; as operadoras distribuem os contratos por pelo menos dois fornecedores para mitigar o risco geopolítico e de cadeia de abastecimento. As métricas de sustentabilidade, como watts por assinante e reciclabilidade, são agora consideradas nas pontuações dos concursos, influenciando os roteiros dos fornecedores em todo o mercado de Equipamentos de Rede Óptica Passiva.

A Europa mantém um crescimento estável, apoiado por empréstimos do Banco Europeu de Investimento e numa ênfase no design de redes verdes. Os mandatos de acesso aberto estimulam os modelos de fibra por grosso, encorajando as ISPs concorrentes a arrendar portas OLT. Nos corredores emergentes do MEA e da América Latina, os governos elaboram planos de economia digital que priorizam as redes dorsal em fibra, mas as restrições cambiais e a escassez de técnicos moderam os volumes a curto prazo. No entanto, os projetos-piloto nos países do Conselho de Cooperação do Golfo apresentam comunidades gigabit que irão escalar regionalmente, acrescentando diversas alavancas de crescimento ao mercado de Equipamentos de Rede Óptica Passiva.

Panorama Competitivo

Os cinco principais fabricantes controlaram aproximadamente 70% dos envios de 2024, sinalizando uma concentração moderada. A Huawei lidera com uma quota de 31%, aproveitando portfólios de ponta a ponta e fabricação de componentes ópticos internos. A Nokia com 14% e a Ericsson com 13% enfatizam o acesso definido por software e a liderança em normas. A ZTE e a FiberHome completam o topo do ranking. Fornecedores emergentes como Adtran, Calix e CommScope posicionam OLTs desagregados e pilhas de controlo de código aberto como alternativas, empurrando o mercado de Equipamentos de Rede Óptica Passiva para ecossistemas multi-fornecedor.

A diferenciação estratégica centra-se cada vez mais na resiliência da cadeia de abastecimento e nas garantias de cibersegurança. As operadoras europeias exigem agora documentação SBOM e testes de penetração por terceiros, inclinando as oportunidades para fornecedores ocidentais e favoráveis a código aberto.[4]Instituto Nacional de Normas e Tecnologia, "Estrutura de Cibersegurança para Equipamentos de Rede," NIST.GOV Em paralelo, os fornecedores chineses cobrem a exposição geopolítica expandindo a fabricação no Sudeste Asiático. As parcerias entre especialistas em componentes ópticos e fabricantes de hardware ODM aceleram o tempo de comercialização de soluções de caixa branca, redefinindo os referenciais de preços em todo o mercado de Equipamentos de Rede Óptica Passiva.

A atividade de fusões e aquisições foca-se na integração vertical e na expansão de capacidades de software. A aquisição dos ativos de fibra da Frontier pela Verizon no final de 2024 consolidou o poder de compra, enquanto a parceria da CommScope com a Altice Labs em 2025 introduziu orquestração nativa da nuvem sobre OLTs de metal nu. Os fornecedores que oferecem formação chave-na-mão, financiamento e sobreposições de serviços geridos cultivam propostas defensáveis à medida que os clientes equilibram o capex com a simplicidade operacional. O resultado líquido é uma arena competitiva onde escala, abertura e segurança co-definem as trajetórias de sucesso no mercado de Equipamentos de Rede Óptica Passiva.

Líderes da Indústria de Equipamentos de Rede Óptica Passiva (PON)

ADTRAN, Inc.

Calix, Inc.

Huawei Technologies Co., Ltd.

Mitsubishi Electric Corporation

Motorola Solutions, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A CommScope lançou a sua suite PON Evo em parceria com a Altice Labs, apresentando arquitetura OLT desagregada que suporta XGS-PON e 50G-PON.

- Fevereiro de 2025: A Nokia anunciou um investimento de USD 150 milhões para expandir a capacidade de fabrico de equipamentos PON na Finlândia.

- Janeiro de 2025: A ZTE Corporation assegurou um contrato de USD 200 milhões com a China Mobile para implementações 50G-PON.

- Dezembro de 2025: A Verizon concluiu a aquisição da Frontier Communications por USD 20 mil milhões, criando uma pegada de fibra de 25 milhões de localizações.

Âmbito do Relatório Global do Mercado de Equipamentos de Rede Óptica Passiva (PON)

Uma rede óptica passiva (PON) é uma rede de fibra óptica que utiliza divisores ópticos e uma topologia ponto-a-multiponto para transmitir dados para numerosos pontos finais de utilizador. O termo "passiva" descreve o estado não alimentado da fibra e dos elementos de divisão/combinação. O âmbito do estudo do mercado de equipamentos de rede óptica passiva (PON) considerou vários equipamentos estruturais oferecidos por fornecedores em todo o mundo. Como a maioria das indústrias de utilizadores finais utiliza serviços de ISPs para a sua rede de comunicação, a segmentação da aplicação de utilizador final está limitada às telecomunicações e aos centros de dados.

O Mercado de Equipamentos de Rede Óptica Passiva (PON) é segmentado por estrutura (EPON, GPON), componente (multiplexador/desmultiplexador de divisão por comprimento de onda, filtros ópticos, divisores de potência óptica, cabos ópticos, Terminal de Linha Óptica (OLT) e Terminal de Rede Óptica (ONT)) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África).

As dimensões e previsões do mercado são fornecidas em valor (USD milhões) para todos os segmentos acima.

| Equipamentos PON Ethernet (EPON) |

| Equipamentos PON Gigabit (GPON) |

| Equipamentos 10G PON / XGS-PON |

| Equipamentos 50G PON e NG-PON2 |

| Terminal de Linha Óptica (OLT) |

| Terminal de Rede Óptica (ONT/ONU) |

| Multiplexador/Desmultiplexador de Divisão por Comprimento de Onda |

| Divisores e Acopladores de Potência Óptica |

| Cabos Ópticos e Conectividade Passiva |

| FTTH / FTTx |

| Backhaul Móvel e Transporte 5G |

| LAN Óptica Passiva (POL) / Empresarial |

| Infraestrutura de Cidade Inteligente e IoT |

| Outras Aplicações |

| Operadoras de Telecomunicações e ISPs |

| MSOs de Cabo em Transição para Fibra |

| Empresas e Centros de Dados |

| Redes Governamentais e de Defesa |

| Outros Verticais de Utilizador Final |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Médio Oriente e África |

| Por Estrutura | Equipamentos PON Ethernet (EPON) |

| Equipamentos PON Gigabit (GPON) | |

| Equipamentos 10G PON / XGS-PON | |

| Equipamentos 50G PON e NG-PON2 | |

| Por Componente | Terminal de Linha Óptica (OLT) |

| Terminal de Rede Óptica (ONT/ONU) | |

| Multiplexador/Desmultiplexador de Divisão por Comprimento de Onda | |

| Divisores e Acopladores de Potência Óptica | |

| Cabos Ópticos e Conectividade Passiva | |

| Por Aplicação | FTTH / FTTx |

| Backhaul Móvel e Transporte 5G | |

| LAN Óptica Passiva (POL) / Empresarial | |

| Infraestrutura de Cidade Inteligente e IoT | |

| Outras Aplicações | |

| Por Vertical de Utilizador Final | Operadoras de Telecomunicações e ISPs |

| MSOs de Cabo em Transição para Fibra | |

| Empresas e Centros de Dados | |

| Redes Governamentais e de Defesa | |

| Outros Verticais de Utilizador Final | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Médio Oriente e África |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de Equipamentos de Rede Óptica Passiva em 2026?

A dimensão do mercado de Equipamentos de Rede Óptica Passiva situa-se em USD 38,71 mil milhões em 2026, com uma previsão de atingir USD 61,49 mil milhões até 2031.

Qual é a taxa de crescimento esperada para os equipamentos de Rede Óptica Passiva até 2031?

O mercado está projetado para crescer a um CAGR de 9,70% durante 2026-2031.

Qual região lidera nas implementações de Rede Óptica Passiva?

A Ásia-Pacífico representa 38,40% das receitas globais, impulsionada por extensos programas de FTTR e FTTH respaldados por políticas públicas.

Qual segmento de tecnologia de Rede Óptica Passiva está a crescer mais rapidamente?

Os equipamentos 50G-PON e NG-PON2 exibem o CAGR mais elevado de 10,55% devido ao aumento da procura de largura de banda e às normas ITU finalizadas.

Por que razão as empresas estão a adotar LAN óptica passiva?

As empresas preferem a LAN óptica passiva pela simplicidade da cablagem, menor consumo de energia e gestão centralizada em comparação com as arquiteturas Ethernet tradicionais.

Página atualizada pela última vez em: