Tamanho e Participação do Mercado de Lapeadora de Lentes Ópticas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2030 |

|---|---|

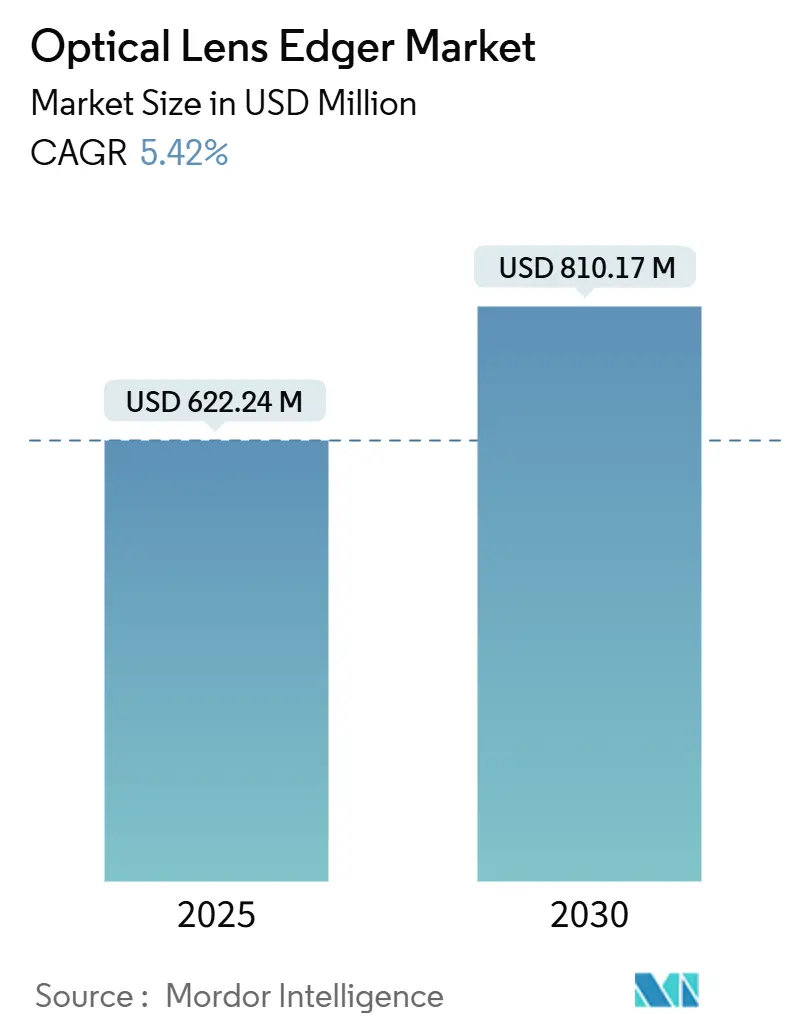

| Tamanho do Mercado (2025) | 622.24 Milhões de dólares |

| Tamanho do Mercado (2030) | 810.17 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lapeadora de Lentes Ópticas pela Mordor Intelligence

O mercado de lapeadora de lentes ópticas gerou USD 622,24 milhões em 2025 e está previsto para alcançar USD 810,17 milhões até 2030, avançando a uma TCAC de 5,42%. O padrão de crescimento atual reflete a mistura poderosa da crescente prevalência de miopia, uma população presbíope maior, e o uso ampliado de ópticas de precisão em dispositivos de consumo e industriais. Unidades automáticas sem padrão de controle numérico computadorizado (CNC) agora estabelecem o padrão tecnológico porque reduzem erros de acabamento e acomodam geometrias complexas de lentes de forma livre. Redes de varejo regionais que constroem laboratórios de acabamento em loja, fabricantes de smartphones que exigem ópticas de câmera ultra-finas, e hospitais que centralizam serviços ópticos todos alimentam a curva de demanda. Restrições na cadeia de suprimentos para rebolos de diamante premium e regras mais rigorosas sobre descarte de poeira suspensa introduzem ventos contrários de custos, mas a maioria dos fornecedores líderes busca integração vertical para limitar riscos.

Principais Destaques do Relatório

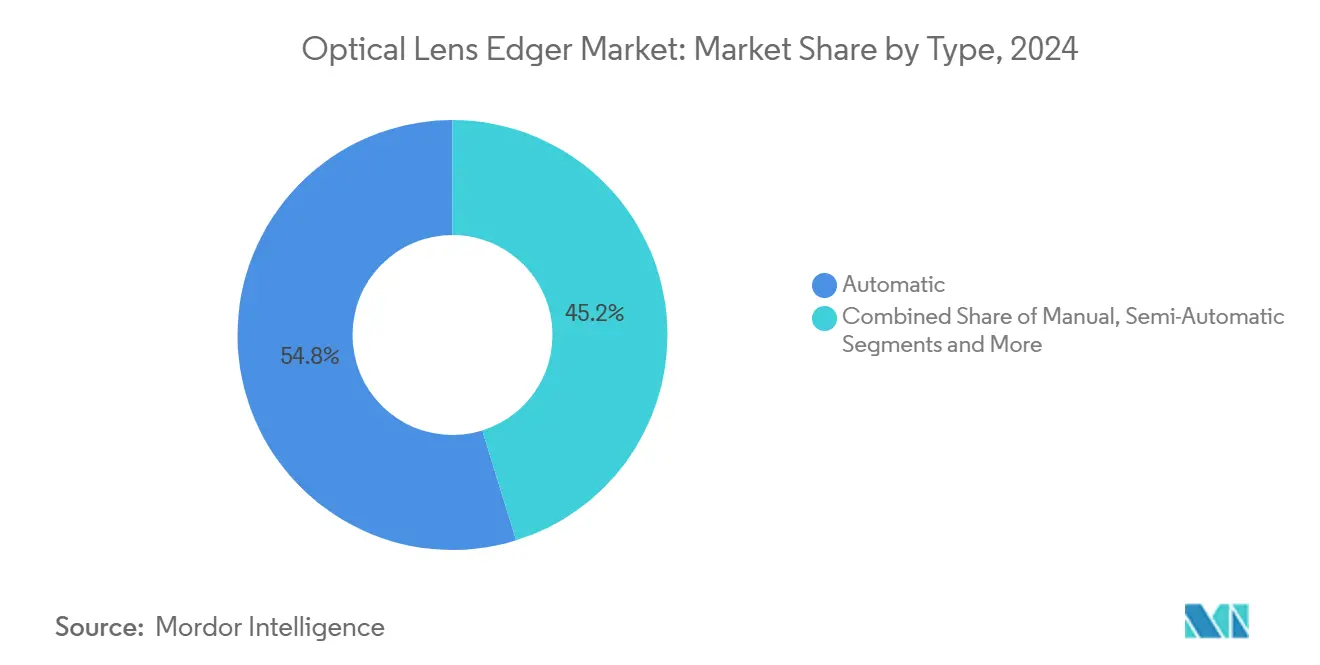

- Por tipo, lapeadoras automáticas lideraram com 54,81% da participação do mercado de lapeadora de lentes ópticas em 2024, enquanto modelos semi-automáticos registraram uma modesta participação de 6,47%.

- Por aplicação, lentes de óculos representaram 70,62% do tamanho do mercado de lapeadora de lentes ópticas em 2024; ópticas de smartphone / AR-VR está projetada para expandir a 6,25% TCAC até 2030.

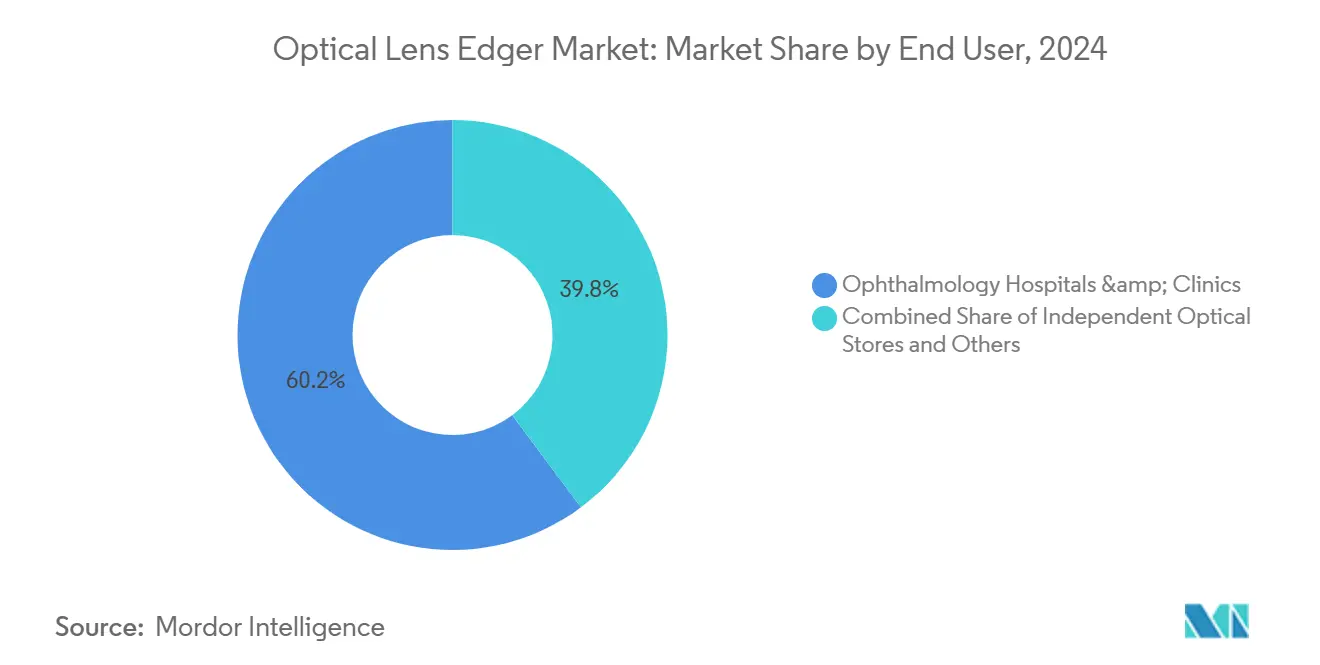

- Por usuário final, hospitais e clínicas de oftalmologia detiveram 60,22% da participação do mercado de lapeadora de lentes ópticas em 2024; lojas ópticas independentes representaram 6,91% mas estão previstas para crescer mais rapidamente conforme laboratórios internos se espalham.

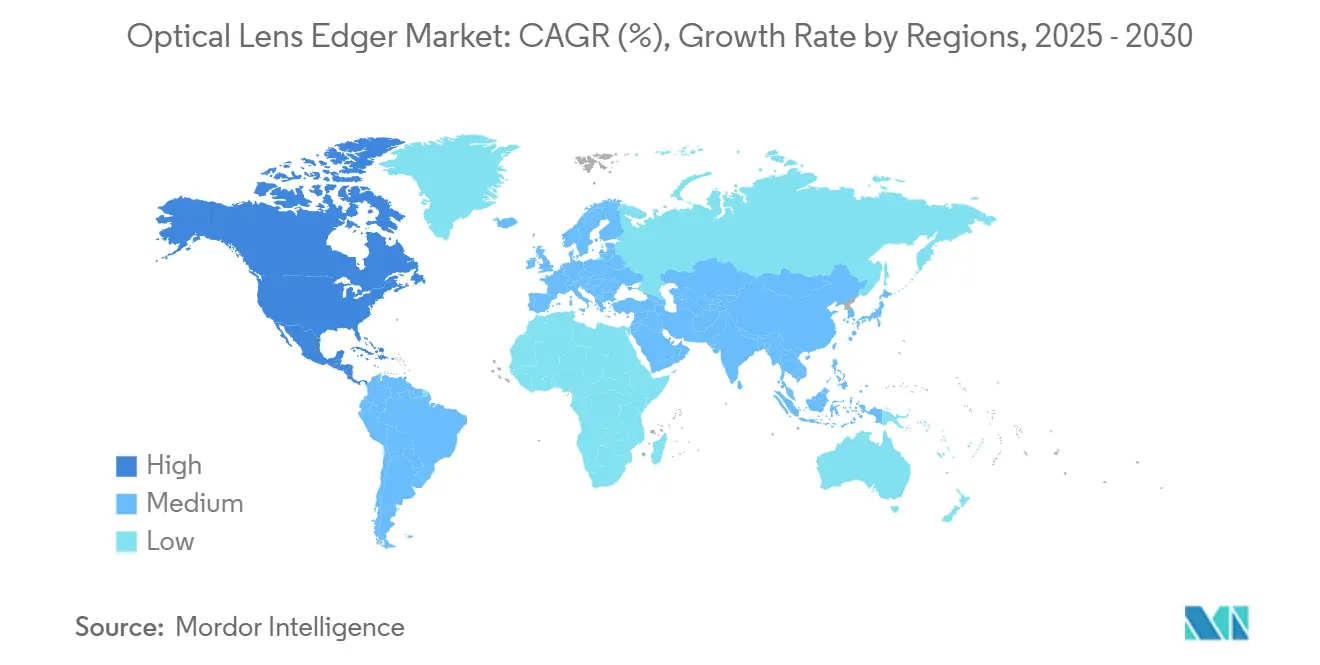

- Por geografia, América do Norte comandou 42,72% da participação de receita em 2024, enquanto Ásia-Pacífico está definida para acelerar a 7,15% TCAC até 2030.

Tendências e Insights Globais do Mercado de Lapeadora de Lentes Ópticas

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência crescente de miopia e exposição hiper-telas | +1.2% | Global, com concentração na APAC | Longo prazo (≥ 4 anos) |

| Rápida expansão de redes de varejo de cuidados visuais em mercados emergentes | +0.8% | Núcleo APAC, transbordamento para MEA | Médio prazo (2-4 anos) |

| Aumento na população geriátrica com presbiopia | +0.9% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Demanda crescente de fabricantes de câmeras e ópticas de imagem | +0.6% | Global, concentrada em centros tecnológicos | Médio prazo (2-4 anos) |

| Adoção de laboratórios de acabamento internos por independentes | +0.7% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Mudança para lapeadoras CNC sem padrão para lentes complexas | +0.5% | Global, liderada por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de miopia e exposição hiper-telas

Quase 30% da população mundial vivia com miopia em 2020; projeções apontam para 50% até 2050, incluindo 1 bilhão de míopes altos que dependem de lentes de prescrição complexas [1]Padmaja Sankaridurg, "Myopia Control and Its Emerging Importance," PubMed, pubmed.ncbi.nlm.nih.gov. O mercado de lapeadora de lentes ópticas se beneficia porque o lapidamento de forma livre permite que substratos de alto índice mantenham perfis finos enquanto atendem aos requisitos de potência. A cultura de trabalho remoto amplifica o tempo de tela e reduz a exposição ao ar livre, ambos ligados à progressão mais rápida da miopia. Economicamente, adultos asiáticos já gastam USD 328 bilhões anualmente na correção de miopia, sinalizando poder de compra sustentado para ferramentas de acabamento avançadas. Novas lapeadoras integram algoritmos para facilitar a produção de lentes com filtro de luz azul, permitindo que laboratórios capturem valor premium de pedidos.

Rápida expansão de redes de varejo de cuidados visuais em mercados emergentes

Redes regionais aceleram abertura de lojas e incorporam laboratórios de lapidamento compactos para prometer entrega no mesmo dia. Paris Miki opera 635 pontos de venda no Japão e 74 no exterior, cada um equipado para acabar lentes internamente, cortando taxas de laboratórios externos enquanto melhora a velocidade de serviço. Sistemas internos reduzem USD 5-15 por trabalho, gerando retorno rápido quando volumes excedem 50 pares por dia. Fabricantes de equipamentos posicionam unidades automáticas de nível médio na faixa de USD 20.000-50.000, conectando acessibilidade e precisão para novos participantes.

Aumento na população geriátrica com presbiopia

Aproximadamente 1,8 bilhão de pessoas vivem com presbiopia, e essa contagem aumenta conforme ganhos de longevidade continuam. Designs de adição progressiva e profundidade de foco estendida requerem precisão estrita de centração, forçando hospitais a atualizar para bloqueadores e lapeadoras de quatro eixos. Liberação FDA de colírios Vuity adiciona visitas diagnósticas, empurrando volumes de prescrição para cima. Fabricantes de lapeadoras respondem com kits de ferramentas que mantêm alinhamento multifocal dentro de dois mícrons para atender contratos de serviço vinculados a padrões de qualidade pós-operatória.

Demanda crescente de fabricantes de câmeras e ópticas de imagem

Pilhas de lentes múltiplas de smartphones exigem formas asféricas mantidas com tolerância de posicionamento de 2 mícrons; guias de onda AR-VR precisam de superfícies de forma livre fora de designs clássicos [2]Andreas Steinich, "Optics for Mobile Devices: Challenges and Opportunities," Carl Zeiss AG, zeiss.com. O piloto OPTICS48 do Fraunhofer IPT mostra como linhas híbridas laser-e-retífica cortam tempo de fabricação para 48 horas, um projeto para produção ágil de módulos de câmera. Fornecedores de equipamentos introduzem grampos de pressão adaptativa e estágios de nano-posição para manter lascamento de bordas abaixo de 5 µm para vidros infravermelhos frágeis.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preferência crescente por lentes de contato e LASIK | -0.7% | Global, mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Ciclos de inovação de hardware incremental estagnantes | -0.4% | Global, concentrada em mercados maduros | Curto prazo (≤ 2 anos) |

| Fornecimento apertado de rebolos abrasivos de diamante premium | -0.3% | Global, agudo em segmentos de precisão | Curto prazo (≤ 2 anos) |

| Normas mais rigorosas de emissão de poeira para oficinas ópticas | -0.2% | UE e América do Norte principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente por lentes de contato e LASIK

Lentes descartáveis diárias cresceram para 78,8% dos ajustes de lentes gelatinosas do Reino Unido em 2023, refletindo inclinação do consumidor para óculos de menor manutenção [3]Alanna Young, "UK Contact Lens Market Grows 5.6% in 2023," Association of Optometrists, aop.org.uk. Opções de cirurgia refrativa como EVO ICL estendem intervalos livres de óculos para usuários mais jovens. Essas mudanças moderam demanda de lapidamento de lentes de alto volume em canais de varejo maduros, embora ópticas industriais e diagnósticas permaneçam isoladas.

Ciclos de inovação de hardware incremental estagnantes

Retífica e polimento convencionais entregam ganhos de desempenho diminutos; muitos laboratórios transitaram para sistemas automáticos anos atrás. Compradores agora substituem unidades principalmente por tempo de funcionamento ou recursos de software, alongando ciclos de renovação. Avanços incrementais como bicos de pulverização revestidos que empurram rugosidade de superfície de 75 nm para 35 nm melhoram qualidade mas raramente justificam trocas de sistema completo em lojas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Automação Empurra Unidades Manuais para a Margem

Modelos automáticos geraram o maior pool de receita e capturaram 54,81% da participação do mercado de lapeadora de lentes ópticas em 2024. Seus motores servo de circuito fechado e rastreamento sem padrão encurtam tempo de acabamento, reduzem taxas de rejeição, e possibilitam entrega no mesmo dia para lentes multifocais. O tamanho do mercado de lapeadora de lentes ópticas vinculado a plataformas automáticas está previsto para expandir a 5,8% TCAC até 2030 conforme varejistas de nível médio se afastam de bancadas manuais. Máquinas manuais persistem onde orçamentos de capital são apertados, mas sua participação enfrenta erosão conforme unidades automáticas reformadas entram no mercado secundário. Sistemas semi-automáticos fazem ponte entre capacidade e custo, mas apenas 6,47% de participação confirma apelo limitado no longo prazo. Designs integrados bloqueador-lapeadora registram o maior crescimento unitário porque cortam espaço no chão e simplificam fluxos de trabalho, uma métrica chave para clínicas urbanas com imóveis limitados.

Consolidação impulsiona fornecedores a agrupar software, lapidamento, e revestimento em um gabinete. A célula de ópticas de 48 horas do Fraunhofer IPT indica como blocos prontos para fábrica abrangem formação, ablação a laser, e acabamento de borda em uma única pista, um modelo que poderia estimular linhas de produtos de próxima geração. Fornecedores incorporam bibliotecas de parâmetros orientadas por IA para mudar de CR-39 para policarbonato sem recalibração manual. Tais recursos sublinham por que valor do sistema aumenta mesmo quando margens de hardware se comprimem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: Lentes de Óculos Mantêm, mas Ópticas de Imagem Disparam

Lentes de óculos detiveram 70,62% da participação de receita em 2024, sustentadas pela onda global de miopia e demanda presbíope. O mercado de lapeadora de lentes ópticas se beneficia de revestimentos multicamadas de maior valor e atualizações de filtro azul que elevam preço médio de venda. Ainda assim, ópticas de smartphone e AR-VR formam a cunha mais rápida, crescendo 6,25% anualmente graças a telefones multi-câmera e headsets imersivos que empurram necessidades de superfície de forma livre. O tamanho do mercado de lapeadora de lentes ópticas para ópticas de imagem está projetado para dobrar relativamente a 2024 até 2030 conforme fabricantes de aparelhos aumentam contagens de lentes por unidade.

Ópticas científicas, incluindo microscópio e instrumentação de laboratório, estabelecem tolerâncias mais rigorosas que puxam preços premium. Edmund Optics apertou centração de lente esférica abaixo de 1 minuto de arco, padrões apenas alcançáveis com lapidamento e inspeção de ultra-precisão. Metalentes finas que transformam infravermelho em comprimentos de onda visíveis introduzem substratos não-tradicionais como niobato de lítio, direcionando demanda para estações híbridas laser-borda capazes de mitigar micro-rachaduras sem pós-polimento.

Por Usuário Final: Hospitais Dominam, Independentes Adotam Laboratórios Internos

Hospitais e clínicas processaram a maior parte das prescrições e detiveram 60,22% da participação de mercado em 2024. Grandes fluxos de pacientes justificam lapeadoras de alta velocidade que acabam 150-mais lentes por turno, alinhando com fluxos de trabalho diagnóstico integrados. Lojas ópticas independentes gerenciaram 6,91% mas representam o conjunto adotante mais dinâmico conforme instalam unidades tudo-em-um para cortar custos de terceirização de laboratório. Janelas de retorno estreitam para menos de dois anos quando volumes cruzam 50 pares diários, incentivando cadeias de localização única a financiar máquinas automáticas de médio alcance.

Centros de oftalmologia adicionam surfacing no local para apoiar ofertas cirúrgicas premium como troca de lente refrativa, garantindo entrega de óculos antes da alta pós-operatória. Usuários industriais-montadores de módulos de câmera, laboratórios científicos, e produtores de defesa-buscam posicionamento de borda sub-mícron, esculpindo uma pista especializada onde preços unitários superam USD 100.000 com contratos de serviço pós-venda.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

América do Norte gerou a maior fatia de receita com 42,72% em 2024. Forte cobertura de seguro para exames oculares, aceitação do consumidor de revestimentos premium, e uma rede densa de optometristas independentes alimentam rotatividade de equipamentos. Muitos profissionais mudaram para laboratórios internos para serviço de uma hora, estendendo penetração de lapeadoras automáticas. A região também hospeda fabricantes principais que oferecem centros de serviço locais; portanto, penalidades de tempo de inatividade permanecem baixas e encorajam atualizações tecnológicas. Diretrizes de segurança sobre exposição à radiação óptica apertam padrões de extração de poeira, empurrando laboratórios para sistemas fechados modernos.

Ásia-Pacífico é o crescimento mais rápido a 7,15% TCAC de 2025-2030. Incidências de miopia acima de 80% entre adolescentes urbanos em mercados como Singapura alimentam volumes de prescrição sustentados. EssilorLuxottica registrou elevação de receita de 8,2% na região, espelhando expansão de cadeia que incorpora lapidamento em loja. China modera pressão de preços através de regras de aquisição que favorecem lentes de valor, direcionando laboratórios para acabamento multifocal para preservar margens. A cadeia Paris Miki do Japão prioriza precisão, estimulando demanda por bloqueadores habilitados por IA. Índia e Sudeste Asiático abrem pistas frescas conforme rendas disponíveis permitem atualizações de lentes premium.

Europa exibe demanda estável impulsionada por ciclos de renovação tecnológica e aplicações especializadas. Migração de acabamento da Rodenstock para plantas tchecas sublinha otimização de custos, mas barras de qualidade permanecem altas. Adoção de lente de contato-subindo 5,2% na Europa-modera volumes unitários mas estimula oportunidades de nicho em lentes rígidas multifocais que precisam de concentricidade apertada. América Latina e Oriente Médio começam de bases instaladas pequenas mas registram crescimento unitário de dois dígitos onde parcerias público-privadas financiam iniciativas de triagem visual.

Cenário Competitivo

A arena está moderadamente consolidada. EssilorLuxottica, Topcon, e NIDEK empregam integração vertical e sensoriamento de borda patenteado para diferenciar; aquisições como consolidação de participação de 80% da Heidelberg Engineering sinalizam estratégia de ecossistema fim-a-fim.

Topcon mescla optomecatrônica com dados diagnósticos para alimentar predefinições de precisão em suas lapeadoras, aparando entrada de técnico. NIDEK acopla biometria com surfacing para garantir alvos refrativos pós-operatórios. Coburn Technologies visa independentes norte-americanos com linhas automáticas de preço médio, enquanto MEI foca em lapeadoras compactas que se encaixam sob balcões de varejo.

Marcas de segundo nível como Huvitz e Santinelli ganham participação agrupando contratos de serviço e pacotes de financiamento, apelando para pequenos laboratórios conscientes de caixa. Disruptores experimentam com ferramentas manufaturadas aditivamente e análise de processo baseada em nuvem que sinalizam lentes mal centradas em tempo real. Altos custos de troca, bloqueios de software, e vínculos de garantia multi-ano protegem incumbentes, então guerras de preços permanecem silenciadas. O cenário de patentes destaca fixação adaptativa, lasers de auto-calibração, e predição de sangria de aprendizado de máquina, cada um alimentando ganhos de desempenho incrementais conforme limites mecânicos se aproximam.

Líderes da Indústria de Lapeadora de Lentes Ópticas

-

Essilor International S.A

-

Topcon Corporation

-

Coburn Technologies Inc

-

Huvitz Corp

-

NIDEK CO., LTD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: ETH Zurich fabricou metalentes de niobato de lítio ultra-finas 40 vezes mais finas que cabelo humano, pavimentando o caminho para ópticas compactas produzidas em massa que requerem acabamento de borda híbrido.

- Maio 2025: Coburn Technologies revelou o gerador Cobalt NXT com automação avançada para surfacing de lentes de próxima geração, projetado para laboratórios de alto volume.

- Setembro 2022: FYi Health Group adquiriu WestGroupe para ampliar seu portfólio de óculos e fortalecer integração vertical nos cuidados visuais canadenses.

- Março 2022: Alcon introduziu lentes intraoculares Clareon nos Estados Unidos para entregar alta clareza óptica para pacientes de catarata.

Escopo do Relatório Global do Mercado de Lapeadora de Lentes Ópticas

De acordo com o escopo do relatório, uma lapeadora de lentes ópticas é parte do aparato de fabricação óptica que lapida, corta, ou retífica lentes ópticas para que possam se encaixar no quadro selecionado. O Mercado de Lapeadora de Lentes Ópticas é Segmentado por Tipo (Lapeadora de Lentes Ópticas Manual, Lapeadora de Lentes Ópticas Automática, Lente Óptica Semi-automática, e Lapeadora de Lentes Ópticas Automática), Aplicação (Lente de Óculos, Lente de Microscópio, e Lente de Câmera), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Manual |

| Semi-Automática |

| Automática |

| CNC Sem Padrão |

| Sistemas Integrados Bloqueador-Lapeadora |

| Lente de Óculos |

| Lente de Microscópio/Científica |

| Lente de Câmera e Imagem |

| Lente de Smartphone/AR-VR |

| Lojas Ópticas Independentes |

| Hospitais e Clínicas de Oftalmologia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Manual | |

| Semi-Automática | ||

| Automática | ||

| CNC Sem Padrão | ||

| Sistemas Integrados Bloqueador-Lapeadora | ||

| Por Aplicação | Lente de Óculos | |

| Lente de Microscópio/Científica | ||

| Lente de Câmera e Imagem | ||

| Lente de Smartphone/AR-VR | ||

| Por Usuário Final | Lojas Ópticas Independentes | |

| Hospitais e Clínicas de Oftalmologia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Lapeadora de Lentes Ópticas?

O mercado de lapeadora de lentes ópticas gerou USD 622,24 milhões em 2025 e está projetado para crescer para USD 810,17 milhões até 2030 a uma TCAC de 5,42%.

Quem são os principais players no Mercado Global de Lapeadora de Lentes Ópticas?

Essilor International S.A, Topcon Corporation, Coburn Technologies Inc, Huvitz Corp e NIDEK CO., LTD são as principais empresas operando no Mercado Global de Lapeadora de Lentes Ópticas.

Qual segmento lidera por tipo?

Lapeadoras automáticas lideram, representando 54,81% da participação de receita em 2024 devido à sua precisão e benefícios de economia de mão de obra.

Qual região está expandindo mais rapidamente?

Ásia-Pacífico mostra o momento mais rápido com uma TCAC de 7,15% esperada entre 2025 e 2030, impulsionada por altas taxas de miopia e crescimento de redes de varejo.

Página atualizada pela última vez em: