Tamanho e Participação do Mercado de Serviços OpenStack

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

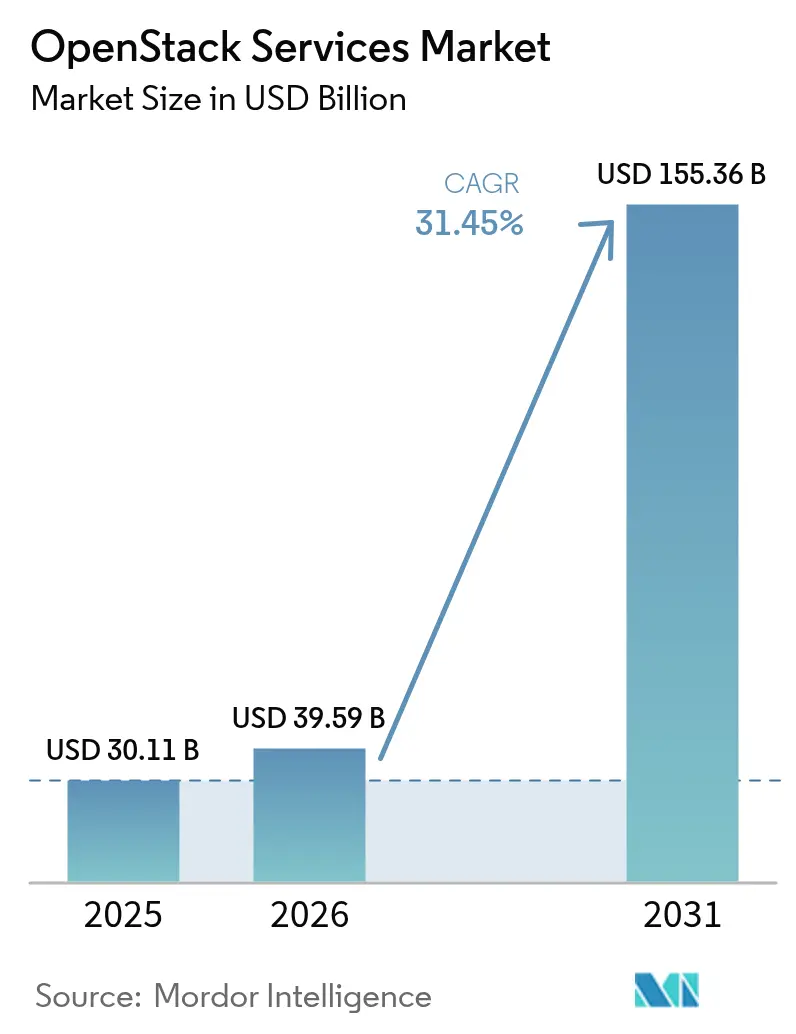

| Tamanho do Mercado (2026) | 39.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 155.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços OpenStack por Mordor Intelligence

O tamanho do mercado de Serviços OpenStack deve crescer de USD 30,11 bilhões em 2025 para USD 39,59 bilhões em 2026 e está previsto para atingir USD 155,36 bilhões até 2031 a um CAGR de 31,45% no período de 2026-2031. O crescimento reflete a aceleração das migrações empresariais de nuvens proprietárias, forte demanda das telecomunicações e crescente preferência por arquiteturas híbridas. As operadoras de telecomunicações continuam a expandir a Virtualização de Funções de Rede no OpenStack, grandes empresas transferem cargas de trabalho para longe do VMware após as mudanças de licenciamento da Broadcom, e provedores de serviços gerenciados reduzem as barreiras para pequenas e médias empresas. As pressões regulatórias por soberania de dados na Europa e na Ásia-Pacífico também aumentam os gastos com nuvem privada em OpenStack. A diferenciação competitiva centra-se em ofertas gerenciadas prontas para uso, automação e especialização vertical, enquanto as parcerias do ecossistema ampliam as integrações de plataforma em casos de uso de IA e computação de borda.

Principais Conclusões do Relatório

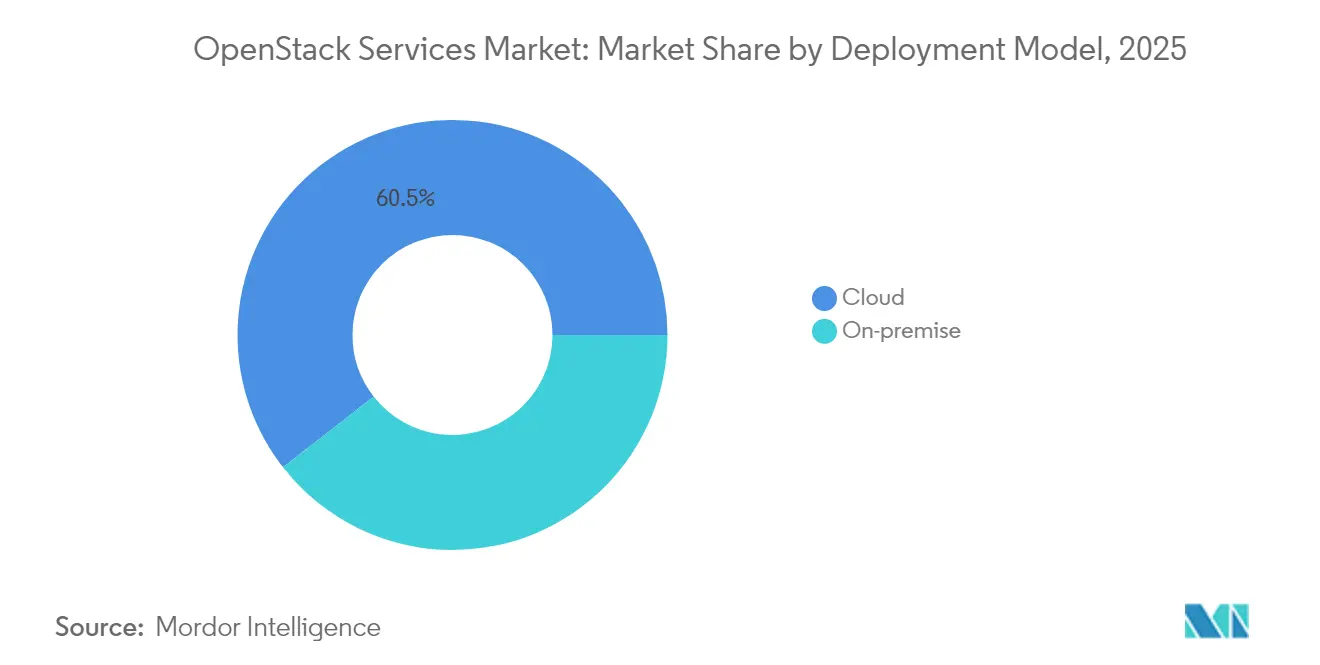

- Por modelo de implantação, as implementações em Nuvem representaram 60,55% da participação no tamanho do mercado de Serviços OpenStack em 2025 e estão progredindo a um CAGR de 33,05% até 2031.

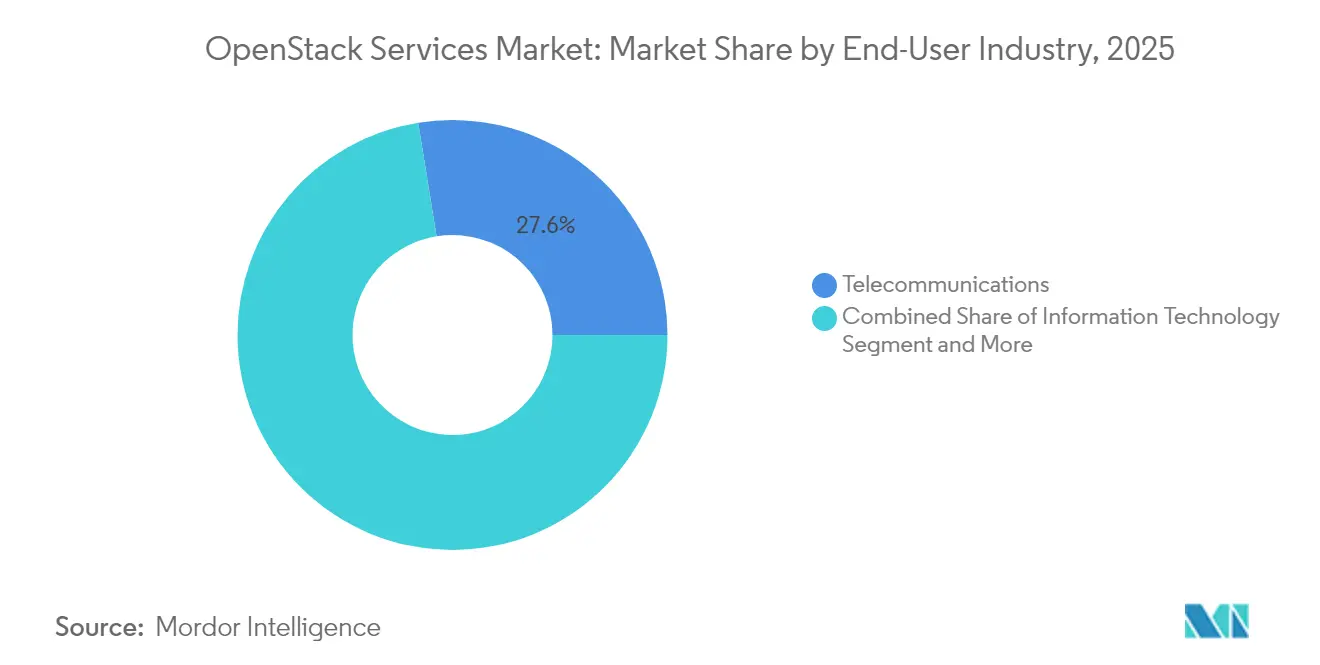

- Por setor do usuário final, as telecomunicações capturaram 27,55% da participação no mercado de Serviços OpenStack em 2025 e estão avançando a um CAGR de 32,55% até 2031.

- Por tipo de serviço, o segmento de serviços gerenciados representou 42,85% do tamanho do mercado de Serviços OpenStack em 2025 e deve crescer a um CAGR de 33,6% entre 2026-2031.

- Por tamanho da organização, as pequenas e médias empresas devem expandir a um CAGR de 31,95%, fechando a lacuna com a adoção por grandes empresas.

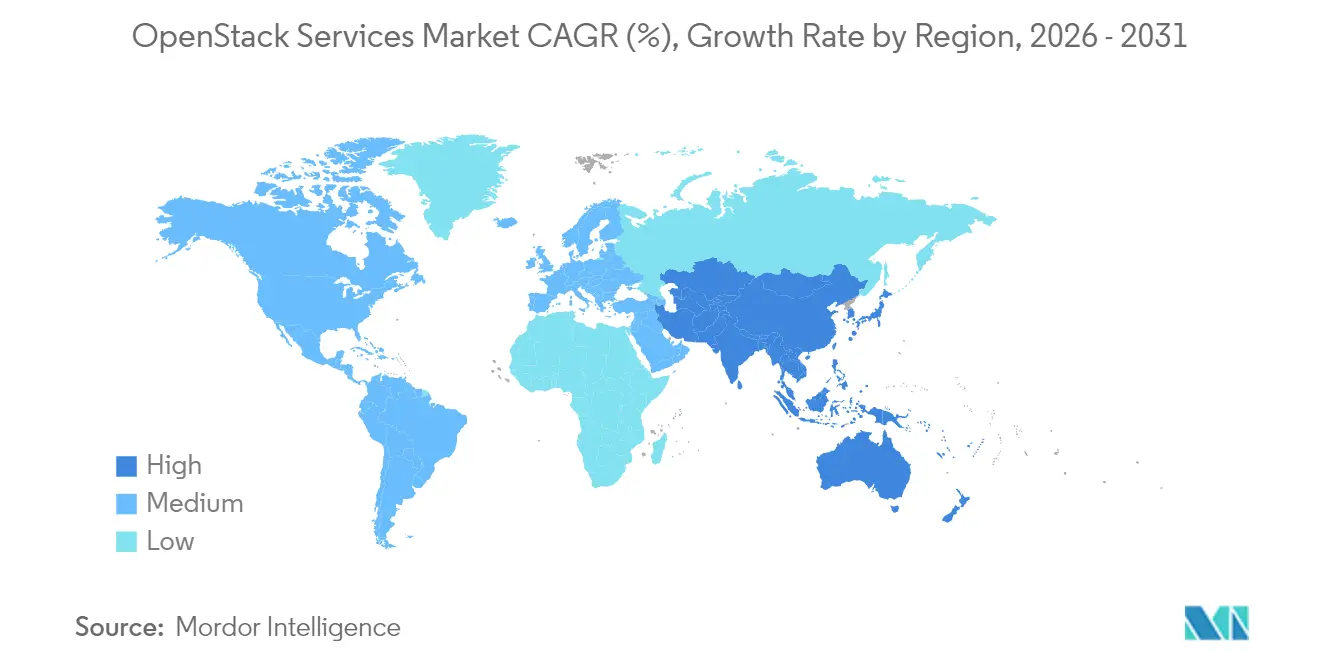

- Por geografia, a América do Norte liderou com 34,10% da receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 32,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços OpenStack

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Maior agilidade empresarial e eficiência de TI | +8.2% | Global | Médio prazo (2-4 anos) |

| Menor TCO em comparação com pilhas de nuvem proprietárias | +7.8% | Global | Curto prazo (≤ 2 anos) |

| Adoção crescente de NFV nas telecomunicações | +6.5% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Incerteza pós-aquisição da VMware pela Broadcom | +5.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de soberania de dados da UE | +2.8% | Europa | Longo prazo (≥ 4 anos) |

| Projetos OpenInfra prontos para IA | +1.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de maior agilidade empresarial e eficiência de TI

Empresas que buscam transformação digital substituem pilhas de virtualização estáticas por plataformas nativas de nuvem que encurtam os ciclos de implantação. O plano de controle orientado por API do OpenStack permite o provisionamento de autoatendimento, o que ajudou o Sicredi a quadruplicar a capacidade de trabalhos paralelos após adotar o Canonical OpenStack.[1]Canonical Ltd., "OpenStack: Sua alternativa de código aberto ao VMware," canonical.com Os fluxos de trabalho de infraestrutura como código reduzem os tempos de provisionamento a minutos, permitindo que as equipes de desenvolvimento iterem rapidamente enquanto cumprem as políticas de segurança corporativa. A combinação do OpenStack com o Kubernetes unifica cargas de trabalho legadas e de microsserviços sob governança consistente, tornando a velocidade uma métrica de nível de diretoria, e não uma aspiração de retaguarda. Setores competitivos medem valor em dias economizados, convertendo agilidade em captura direta de receita. À medida que as empresas se deparam com ciclos de renovação de patrimônios de virtualização envelhecidos, os ganhos de agilidade reforçam o OpenStack como uma escolha de plataforma estratégica, e não tática.

Menor TCO em comparação com pilhas de nuvem proprietárias

Os benchmarks da Canonical indicam um custo total de propriedade até 40% menor em comparação com o VMware vSphere Enterprise Plus, impulsionado pela eliminação de licenças e pela liberdade de uso de hardware commodity. Os clientes da Rackspace economizam USD 258.000 por 20 servidores anualmente usando OpenStack gerenciado em comparação com patrimônios autogerenciados.[2]Rackspace Technology, "Nuvem Privada OpenStack | Aumente a Agilidade na Nuvem e Reduza Custos," rackspace.com As economias se estendem às operações, onde a automação reduz as proporções de administração por servidor, e à escala, onde nós incrementais evitam níveis de licença crescentes. A economia previsível torna-se ainda mais atraente quando os orçamentos de TI examinam os custos de dependência de fornecedor, levando as equipes financeiras a enquadrar a adoção de código aberto como uma iniciativa de eficiência de capital plurianual.

Adoção crescente de NFV nas telecomunicações

Oitenta e quatro por cento das operadoras de telecomunicações dependem do OpenStack para a Virtualização de Funções de Rede, valorizando a disponibilidade de nível operadora, APIs abertas e arquitetura pronta para a borda.[3]OpenStack Foundation, "Avançando nos Casos de Uso de Telecomunicações com OpenStack," openstack.org A implantação da Verizon abrange vários centros de dados e permanece uma das maiores nuvens NFV em produção do mundo. A chegada do 5G e dos nós de borda densificados exige uma orquestração flexível que as pilhas proprietárias têm dificuldade em corresponder. As operadoras estendem o OpenStack para sites remotos com o StarlingX, alinhando o núcleo de pacotes distribuído, o MEC e as cargas de trabalho de RAN sob gerenciamento de ciclo de vida uniforme. Os ciclos de investimento até 2030 posicionam as telecomunicações como o maior e o vertical de crescimento mais rápido no mercado de Serviços OpenStack.

Incerteza pós-aquisição da VMware pela Broadcom acelera migrações

Após a aquisição da VMware pela Broadcom, 48% dos usuários relatam duplicação dos custos de licença, desencadeando avaliações de migração para plataformas abertas. Os membros da OpenInfra Foundation registram um aumento de consultas, com empresas como a Geico confirmando grandes movimentos de produção para o OpenStack. Os CFOs priorizam a previsibilidade orçamentária e os CIOs reduzem o risco de dependência de fornecedor único, combinando-se para impulsionar um êxodo que comprime os cronogramas tradicionais de renovação em projetos de transição rápida. As organizações norte-americanas e europeias lideram a mudança devido à maior penetração do VMware, mas a pressão de política e custos sinaliza uma onda global mais ampla durante o horizonte de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lacunas de robustez e segurança de nível empresarial | -4.2% | Global | Médio prazo (2-4 anos) |

| Escassez de talentos certificados em OpenStack | -3.8% | Global, aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fragmentação entre subprojetos divergentes | -2.1% | Global | Longo prazo (≥ 4 anos) |

| Migração para Kubernetes gerenciado e serverless | -1.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de robustez e segurança de nível empresarial

Grandes organizações exigem disponibilidade de cinco noves, e os serviços distribuídos do OpenStack aumentam a complexidade de configuração e monitoramento. Políticas de identidade desalinhadas ou erros de isolamento de rede podem comprometer a conformidade regulatória, levando setores avessos ao risco a adiar implantações. Empresas sem observabilidade integrada frequentemente revertem para suítes proprietárias onde os contratos de suporte cobrem toda a pilha. Essa lacuna de percepção modera a velocidade de adoção, mesmo que a comunidade de código aberto continue a fortalecer os padrões e publicar avisos de segurança.

Escassez de talentos certificados em OpenStack

A demanda rápida encontra oferta limitada: as empresas procuram arquitetos versados em Nova, Neutron e Cinder, mas encontram poucos candidatos, especialmente fora dos mercados de trabalho maduros da América do Norte e da Europa. O programa de fundamentos ministrado por instrutores da Canonical custa USD 23.500 para 15 participantes, um preço que se mostra elevado para adotantes do mercado intermediário. A dependência de um pipeline de talentos restrito infla os custos de folha de pagamento, prolonga os cronogramas de projetos e impulsiona a migração para serviços totalmente gerenciados. Até que o ritmo de certificação se acelere e as universidades dos mercados emergentes atualizem seus currículos, a escassez de competências limitará o potencial de crescimento do mercado de Serviços OpenStack.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Domínio da Nuvem se Acelera

As implementações em nuvem detiveram 60,55% da receita em 2025, e o segmento deve registrar um CAGR de 33,05% até 2031. O tamanho do mercado de Serviços OpenStack para implantações em nuvem se beneficia das empresas que combinam o controle local com a escala da nuvem pública sob APIs unificadas. As ferramentas de portabilidade de carga de trabalho reduzem as preocupações com dependência de fornecedor, enquanto a cobrança baseada em consumo se alinha com os períodos de demanda elástica. Os roteiros de fornecedores que agrupam painéis de monitoramento, faturamento e governança simplificam ainda mais a adoção da nuvem híbrida.

Muitos setores regulamentados ainda preferem pilhas locais para residência de dados. Essas nuvens privadas integram serviços prontos para IA do Airship que permitem o treinamento de modelos sensíveis dentro de instalações soberanas. Bancos, redes de saúde e governos equilibram soberania com modernização, estendendo o OpenStack local a nós de borda para análises próximas às fontes de dados. Coletivamente, o modelo local permanece estrategicamente relevante, e sua evolução em direção a estruturas de micro-centros de dados adiciona demanda diferenciada ao mercado geral de Serviços OpenStack.

Por Tipo de Serviço: Serviços Gerenciados Lideram a Evolução do Mercado

Os serviços gerenciados comandaram 42,85% da receita em 2025 e se expandirão a um CAGR de 33,6%, o mais alto entre as linhas de serviço. Provedores como a Rackspace acumulam mais de 1 bilhão de horas de servidor OpenStack, convertendo conhecimento operacional em SLAs robustos. Essa tendência de terceirização compensa a escassez de talentos dos clientes e acelera o tempo para obtenção de valor sem desembolsos de capital. A precificação flexível — USD 15 por host por dia ou faixas fixas de até USD 350.000 anualmente — amplia a acessibilidade para empresas de todos os tamanhos.

Os serviços de consultoria e implementação garantem receita na fase inicial, à medida que as empresas definem o escopo das migrações e se integram às cadeias de ferramentas existentes. Treinamento e suporte emergem como o subsegmento de crescimento mais rápido porque os clientes eventualmente constroem Centros de Excelência internos para otimizar os gastos. Cada camada de serviço alimenta o mercado de Serviços OpenStack à medida que as organizações progridem do piloto para a produção e, em seguida, para ciclos de melhoria contínua.

Por Setor do Usuário Final: Telecomunicações Impulsiona a Adoção

As telecomunicações mantiveram a maior fatia com 27,55% em 2025, e o segmento está no caminho certo para um CAGR de 32,55% ao longo do período de previsão. As operadoras implantam nuvens OpenStack para virtualizar núcleo de pacotes, IMS e funções de RAN, ganhando agilidade para implantações de 5G e serviços de borda. A implementação da Verizon demonstra escala de múltiplos centros de dados sem comprometer as metas de tempo de atividade. Espera-se, portanto, que a participação no mercado de Serviços OpenStack das telecomunicações se amplie à medida que a densificação do 5G e as pesquisas futuras de 6G intensifiquem os requisitos de computação na borda da rede.

Os provedores de tecnologia da informação aproveitam o OpenStack para hospedar plataformas de desenvolvedores, enquanto as empresas de serviços financeiros o adotam para cumprir as leis de soberania e mitigar as taxas de saída da nuvem pública. As instituições acadêmicas favorecem a governança comunitária e a eficiência de custos para clusters de pesquisa. As empresas de varejo e comércio eletrônico utilizam a elasticidade sazonal, e as agências governamentais integram o OpenStack em estruturas de nuvem soberana, como a Open Telekom Cloud da Alemanha.

Por Tamanho da Organização: Adoção por PMEs se Acelera

As grandes empresas contribuíram com 55,10% da receita de 2025, refletindo profundidade de capital e experimentação precoce com nuvem privada. O Walmart opera mais de 1 milhão de núcleos OpenStack para atender a cargas de trabalho internas de comércio e análise de dados. Processos de governança maduros e orçamentos de integração mantêm as grandes empresas centrais à influência do ecossistema.

As pequenas e médias empresas registraram a trajetória mais rápida com um CAGR de 31,95%. A embalagem de serviços gerenciados, blueprints nativos de contêineres e instaladores simplificados reduzem as barreiras à entrada, permitindo que as PMEs adotem infraestrutura de nível empresarial sem pesados investimentos iniciais. À medida que os custos de nuvem crescem sob a precificação de saída dos provedores de hiperescala, as PMEs percebem o OpenStack como um caminho para o controle de custos e a autonomia estratégica, alimentando uma demanda sustentada dentro do mercado de Serviços OpenStack.

Análise Geográfica

A América do Norte deteve 34,10% da receita em 2025, ancorada pela adoção precoce e pela intensa virtualização de telecomunicações. Empresas como o Walmart validam a praticidade da nuvem privada de hiperescala na escala de um milhão de núcleos, encorajando pares nos setores financeiro e de varejo a replicar arquiteturas híbridas semelhantes. A incerteza pós-Broadcom acelera as migrações, e os pools de talentos locais permitem integrações complexas, mantendo a América do Norte lucrativa e inovadora para os fornecedores de OpenStack.

A Ásia-Pacífico representa a região de crescimento mais rápido com um CAGR de 32,4%. A China ocupa o segundo lugar globalmente em contribuições de código para o OpenStack, com Baidu, Tencent e China Mobile impulsionando confirmações da comunidade e implantando clusters de produção que excedem dezenas de milhares de nós. As políticas nacionais de soberania digital e as implantações de redes 5G intensificam os gastos em infraestruturas abertas. O Japão e a Índia adicionam impulso adicional por meio de atualizações de redes de telecomunicações e digitalização empresarial, ampliando a oportunidade regional para o mercado de Serviços OpenStack.

O crescimento da Europa decorre de imperativos regulatórios como NIS2 e Gaia-X que impõem a residência de dados. A Open Telekom Cloud soberana da Deutsche Telekom apresenta uma plataforma OpenStack em produção alinhada com os padrões de segurança europeus. À medida que bancos e agências públicas buscam governança de dados em sua região de origem, o OpenStack atende tanto aos critérios de conformidade quanto de custo. O financiamento público contínuo para resiliência cibernética e infraestrutura de IA sustenta a demanda, particularmente entre empresas de médio porte que buscam cumprir os novos mandatos cibernéticos da UE.

Cenário Competitivo

O mercado de Serviços OpenStack apresenta concentração moderada. A Red Hat alavanca a integração do OpenShift para incorporar o OpenStack em uma suíte nativa de nuvem mais ampla, contribuindo para o impulso da receita de software da IBM. A Mirantis se especializa em OpenStack nativo de Kubernetes, enquanto a Canonical promove operações leves e precificação gerenciada por host. A Rackspace se posiciona como provedora de serviços gerenciados completos, e os fabricantes de equipamentos de telecomunicações integram o OpenStack em ofertas de automação de rede.

Os ecossistemas de parceria moldam as táticas competitivas. A Red Hat colabora com a Nokia para implantações de 5G para telecomunicações, a Canonical trabalha com a AMD para aceleração de IA, e a Mirantis faz parceria com consultorias de migração do VMware. Os fornecedores investem em confirmações de código upstream para aumentar a credibilidade e garantir influência sobre a direção do roteiro. As alianças estratégicas também se estendem a fabricantes de chips e empresas de armazenamento, garantindo arquiteturas de referência validadas que reduzem o risco nas implantações dos clientes.

As fusões e aquisições ressaltam a criação de valor em torno da automação. O acordo de USD 6,4 bilhões da IBM para adquirir a HashiCorp sinaliza apetite por orquestração de infraestrutura multi-nuvem, sugerindo um acoplamento mais estreito entre OpenStack e pipelines do Terraform. Aquisições menores focam em start-ups de orquestração de borda e observabilidade, integrando capacidades ausentes nas pilhas dos fornecedores. Com os cinco principais fornecedores detendo uma estimativa de 60% da receita total, o mercado deixa espaço para especialistas de nicho, mas recompensa as vantagens de escala, especialmente em serviços gerenciados.

Líderes do Setor de Serviços OpenStack

Cisco Systems, Inc.

Red Hat, Inc.

Hewlett Packard Enterprise Development LP

VMware, Inc.

Mirantis, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A OpenInfra Foundation confirmou integração com a Linux Foundation para simplificar a governança, mantendo controles orçamentários independentes.

- Fevereiro de 2025: A Mirantis apresentou o k0rdent, um DCME de código aberto para cargas de trabalho de IA em múltiplas nuvens.

- Novembro de 2024: A Red Hat lançou o Enterprise Linux AI 1.3, adicionando suporte a modelos de IA generativa para nuvens híbridas.

- Outubro de 2024: A comunidade OpenStack lançou a versão 2024.2 Dalmatian com melhorias de IA e segurança.

Escopo do Relatório Global do Mercado de Serviços OpenStack

O OpenStack é uma plataforma de código aberto que utiliza recursos virtuais agrupados para construir e gerenciar nuvens privadas e públicas. As ferramentas que compõem a plataforma OpenStack, chamadas de projetos, lidam com os serviços centrais de computação em nuvem de rede, computação, identidade, armazenamento e serviços de imagem. Mais de uma dúzia de projetos opcionais também podem ser agrupados para criar nuvens únicas e implementáveis. Como parte de nossa cobertura de mercado, a adoção de tecnologias OpenStack é estudada e categorizada por tipo de implantação, usuários finais e cobertura geográfica.

O mercado de serviços OpenStack é segmentado por modelo de implantação (nuvem e local), setor do usuário final (tecnologia da informação, telecomunicações, serviços bancários e financeiros, acadêmico e varejo/comércio eletrônico) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Nuvem |

| Local |

| Consultoria |

| Implementação |

| Serviços Gerenciados |

| Treinamento e Suporte |

| Tecnologia da Informação |

| Telecomunicações |

| Serviços Bancários e Financeiros |

| Acadêmico e Educação |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Resto da África | ||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Por Tipo de Serviço | Consultoria | ||

| Implementação | |||

| Serviços Gerenciados | |||

| Treinamento e Suporte | |||

| Por Setor do Usuário Final | Tecnologia da Informação | ||

| Telecomunicações | |||

| Serviços Bancários e Financeiros | |||

| Acadêmico e Educação | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Israel | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Serviços OpenStack?

O tamanho do mercado de Serviços OpenStack é de USD 39,59 bilhões em 2026 e está previsto para atingir USD 155,36 bilhões até 2031.

Qual setor lidera a adoção do OpenStack?

As telecomunicações lideram com 27,55% de participação de mercado em 2025 e estão crescendo a um CAGR de 32,55% até 2031, impulsionadas pelas implantações de Virtualização de Funções de Rede.

Por que as empresas estão migrando do VMware para o OpenStack agora?

As mudanças de licença do VMware pela Broadcom dobraram os custos para muitos clientes, impulsionando migrações para a plataforma OpenStack de menor TCO e reduzindo o risco de dependência de fornecedor.

Com que rapidez está crescendo a região da Ásia-Pacífico?

A Ásia-Pacífico é o segmento geográfico de crescimento mais rápido, com projeção de expansão a um CAGR de 32,4% entre 2026 e 2031, apoiado pelas iniciativas de telecomunicações e soberania da China.

Página atualizada pela última vez em: