Tamanho e Participação do Mercado de Organização de Pesquisa Contratada (CRO) em Oncologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Pesquisa Contratada (CRO) em Oncologia por Mordor Intelligence

O tamanho do Mercado de Organização de Pesquisa Contratada em Oncologia tem projeção de expansão de USD 23,08 bilhões em 2025 e USD 24,62 bilhões em 2026 para USD 35,13 bilhões até 2031, registrando um CAGR de 7,36% entre 2026 e 2031.

A dependência dos patrocinadores em relação a parceiros externos continua crescendo porque os ensaios em oncologia agora combinam desenhos adaptativos, procedimentos descentralizados e correspondência de pacientes baseada em IA, todos os quais exigem infraestrutura que a maioria dos desenvolvedores não consegue mais justificar manter internamente. As plataformas integradas de CRO-CDMO ganharam impulso em 2025 após a Pfizer CentreOne e a Samsung Biologics ampliarem as ofertas combinadas de desenvolvimento até fabricação, permitindo transições mais fluidas da descoberta ao lançamento comercial. As mudanças regulatórias também favorecem a terceirização: a orientação da FDA de 2024 normalizou os ensaios oncológicos descentralizados, e a NMPA da China simplificou as aprovações para terapias inovadoras, permitindo estudos multinacionais simultâneos com menos atrasos administrativos. Em conjunto, essas tendências encurtam os ciclos de tempo, ampliam o acesso geográfico aos ensaios e reforçam a expansão de longo prazo do mercado de organização de pesquisa contratada (CRO) em oncologia.

Principais Conclusões do Relatório

- Por fase clínica, os ensaios de Fase III lideraram com 39,5% de participação na receita em 2025, enquanto os estudos de Fase I têm previsão de expansão a um CAGR de 7,89% até 2031.

- Por tipo de serviço, os serviços clínicos representaram 30% da receita de 2025, enquanto os serviços pré-clínicos devem crescer a um CAGR de 7,5% entre 2026 e 2031.

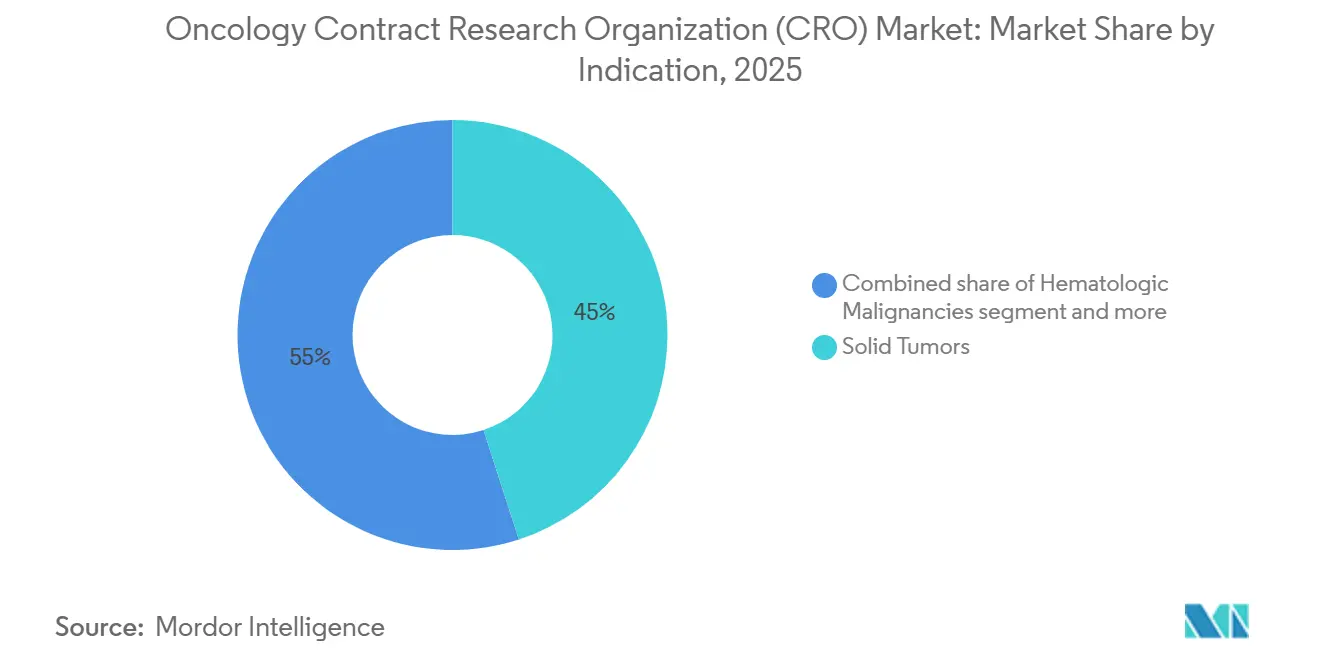

- Por indicação, os tumores sólidos detiveram 45% de participação na receita em 2025, enquanto os cânceres raros e pediátricos têm projeção de registrar um CAGR de 7,5% até 2031.

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas detinham 40,8% de participação em 2025, e seus gastos devem crescer a um CAGR de 7,4% no mesmo horizonte.

- Por geografia, a América do Norte entregou 47,78% de participação de mercado em 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 8,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Organização de Pesquisa Contratada (CRO) em Oncologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pipelines de oncologia de precisão impulsionando a demanda por terceirização | +1.8% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Uso crescente de desenhos complexos de ensaios adaptativos | +1.2% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Expansão de ensaios oncológicos descentralizados / híbridos | +1.5% | Global, adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Eficiências de correspondência de pacientes e seleção de centros habilitadas por IA | +1.0% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aproximação da capacidade de toxicologia após regras de biossegurança | +0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Convergência de ofertas oncológicas integradas de CRO-CDMO | +1.1% | Centros globais na América do Norte, Europa, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pipelines de Oncologia de Precisão Impulsionando a Demanda por Terceirização

Ativos molecularmente direcionados, como conjugados anticorpo-fármaco, terapias com células CAR-T e engajadores biespecíficos de células T, requerem coortes estreitas baseadas em biomarcadores que poucos patrocinadores conseguem recrutar sozinhos. A FDA aprovou 16 medicamentos de oncologia de precisão em 2024, e mais de 1.200 agentes direcionados estavam no pipeline global no início de 2025, sustentando a demanda por CROs com pesquisa translacional, diagnóstico complementar e capacidades de centros descentralizados. Os patrocinadores escolhem cada vez mais fornecedores que verificam biomarcadores durante o trabalho pré-clínico, executam desenhos adaptativos de determinação de dose e mantêm relacionamentos com desenvolvedores de diagnósticos. A América do Norte e a Europa dominam a atividade atual graças a vias regulatórias maduras, mas os laboratórios da Ásia-Pacífico estão escalando rapidamente para apoiar ensaios regionais. Dado que cada novo alvo gera inúmeros estudos de combinação e mecanismos de resistência, a atração de longo prazo sobre o mercado de organização de pesquisa contratada (CRO) em oncologia permanece forte.

Uso Crescente de Desenhos Complexos de Ensaios Adaptativos

Os protocolos de cesta, guarda-chuva e Fase I/II contínuos permitem que os patrocinadores refinem a dose e a composição da coorte em tempo real, reduzindo tanto o tamanho da amostra quanto os ciclos de desenvolvimento. A FDA divulgou orientações preliminares sobre protocolos mestre em 2024, enquanto a EMA seguiu com recomendações em 2025, fornecendo aos patrocinadores regras mais claras para desenhos adaptativos em oncologia [1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação sobre Ensaios Clínicos Descentralizados," fda.gov. A execução adaptativa exige bioestatística sofisticada, revisão contínua de dados e orçamentos flexíveis, direcionando o trabalho para CROs que já possuem essas capacidades. A IQVIA aplicou sua plataforma de Ensaios Descentralizados a 12 estudos oncológicos adaptativos durante 2025, demonstrando tração comercial. A maior parte da adoção se concentra nos Estados Unidos, Europa e Japão, onde a aceitação regulatória e os pipelines em estágio inicial se alinham.

Expansão de Ensaios Oncológicos Descentralizados / Híbridos

Os protocolos híbridos combinam enfermagem domiciliar, telemedicina e coleta de amostras em laboratórios locais para reduzir o ônus de deslocamento dos pacientes. Uma pesquisa de 2024 sobre câncer de pulmão mostrou que 68% dos entrevistados preferiam que pelo menos metade das visitas fosse realizada remotamente, levando 40% dos novos estudos oncológicos em 2025 a incluir elementos descentralizados [2]LUNGevity Foundation, "Perspectivas dos Pacientes sobre Ensaios Descentralizados," lungevity.org Restrições. CROs como Parexel e Medpace garantiram contratos incrementais após investir em ferramentas proprietárias de eConsentimento, ePRO e envio direto de medicamentos ao paciente, que ajudam na retenção em ensaios de vários anos. As orientações da FDA e da EMA esclareceram a integridade da avaliação remota e os padrões de telemedicina transfronteiriça, acelerando a adoção primeiro na América do Norte e na Europa Ocidental, com os mercados da Ásia-Pacífico seguindo à medida que as infraestruturas de banda larga e reembolso amadurecem.

Eficiências de Correspondência de Pacientes e Seleção de Centros Habilitadas por IA

Plataformas que exploram registros eletrônicos de saúde e bancos de dados genômicos melhoram a velocidade de recrutamento. O TrialMatchAI da ICON reduziu o tempo médio até o primeiro paciente incluído de 180 dias para 120 dias em oito programas oncológicos iniciados em 2024-2025. Consórcios como o SYNERGY-AI vincularam 2,5 milhões de registros de câncer desidentificados em 2025, permitindo a prospecção em tempo real de coortes raras. O recrutamento mais rápido reduz o custo por paciente e posiciona os fornecedores ricos em IA para ganhar contratos de preço fixo. A adoção permanece mais alta em regiões com penetração madura de prontuários eletrônicos e regras rígidas de privacidade que reforçam a necessidade de segurança da informação certificada pela ISO 27001.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de investigadores experientes em oncologia em regiões maduras | -0.8% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Preocupações dos patrocinadores com a segurança de dados transfronteiriços | -0.6% | Global, aguda na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade com vivários e bem-estar animal | -0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Maior frequência de inspeções da FDORA para ensaios oncológicos | -0.4% | Estados Unidos, com repercussão em ensaios globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Investigadores Experientes em Oncologia em Regiões Maduras

A alta densidade de ensaios nos Estados Unidos e na Europa Ocidental superou a oferta de investigadores. Uma pesquisa da ACRP relatou que 62% dos centros oncológicos dos EUA enfrentaram restrições de capacidade em 2024, prolongando os ciclos de assinatura de contratos para 68 dias, ante 45 dias em 2022 [3]Associação de Profissionais de Pesquisa Clínica, "Pesquisa de Capacidade de Investigadores," acrpnet.org. Áreas de subespecialidade como tumores sólidos pediátricos sentem mais a pressão. Patrocinadores e CROs estão ampliando as redes de centros para a Europa Oriental e a América Latina para aliviar a pressão, mas essas regiões frequentemente carecem da infraestrutura laboratorial necessária para ensaios complexos de biomarcadores. Sem novos programas de formação de investigadores, os gargalos poderiam moderar a velocidade de recrutamento e conter o crescimento no mercado de organização de pesquisa contratada (CRO) em oncologia.

Preocupações dos Patrocinadores com a Segurança de Dados Transfronteiriços

O GDPR na Europa e a PIPL da China impõem condições rígidas para a transferência de dados de pacientes para o exterior. Uma violação por ransomware em 2024 em uma CRO de médio porte expôs 120.000 registros oncológicos e desencadeou litígios, levando muitos patrocinadores a exigir certificação ISO 27001 e centros de dados locais para cada jurisdição. A conformidade eleva os custos fixos e remove fornecedores menores das listas de licitação caso não possuam resiliência cibernética. O efeito de curto prazo é mais acentuado na Europa e no Leste Asiático, mas os estudos globais ainda precisam satisfazer o conjunto de regras mais rigoroso, mantendo o investimento em segurança da informação em primeiro plano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase Clínica: Ensaios de Precisão em Fase Inicial Ganham Impulso

Os programas de Fase III capturaram 39,5% da receita de 2025, refletindo muitos estudos de imunoterapia em estágio avançado e conjugados anticorpo-fármaco que ainda dependem de grandes desfechos de sobrevivência randomizados. No entanto, o tamanho do mercado de organização de pesquisa contratada (CRO) em oncologia associado ao trabalho de Fase I deve crescer mais rapidamente, a um CAGR de 7,89% até 2031, à medida que os ativos de precisão exigem coortes de escalonamento de dose molecularmente definidas. Os desenhos contínuos de Fase I/II, endossados pelas orientações da FDA e da EMA, permitem que os patrocinadores passem diretamente da segurança para os braços de eficácia assim que um limiar é atingido. Essa evolução favorece as CROs com unidades de fase inicial especializadas em recrutamento adaptativo e retorno rápido de biomarcadores.

O crescimento na terceirização pré-clínica também apoia o impulso da fase inicial. Os patrocinadores aproveitam pacotes integrados de descoberta até IND que combinam validação de alvos, pesquisa translacional e toxicologia GLP, reduzindo meses nos cronogramas de submissão de IND. A onda de aproximação apertou o fornecimento de vivários nos EUA, mas estimulou projetos de capital da Charles River e da Labcorp que desbloquearão nova capacidade em 2026. Em conjunto, esses desenvolvimentos ancoram a expansão de longo prazo do mercado de organização de pesquisa contratada (CRO) em oncologia em estudos de primeira administração em humanos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Serviço: Plataformas Integradas Capturam Participação

Os serviços clínicos entregaram 30% da receita em 2025, impulsionados pelo gerenciamento de centros, monitoramento de dados e recrutamento de pacientes em redes globais. Ainda assim, as atividades pré-clínicas e de descoberta estão avançando mais rapidamente, cada uma com previsão de CAGR de 7,5% até 2031, à medida que os fabricantes de medicamentos valorizam o suporte de fornecedor único que valida alvos, produz dados de eficácia animal e lida com ensaios de segurança habilitadores de IND. A plataforma da WuXi AppTec conduziu 45 programas oncológicos da descoberta à Fase I em 2025, ilustrando a atração por ofertas integradas. O trabalho de laboratório central e biomarcadores capturou participação notável da receita de 2025 e continua a se expandir à medida que os reguladores insistem em planos prospectivos de desenvolvimento de biomarcadores para medicamentos direcionados. Grandes players de processamento de amostras processaram dezenas de milhões de espécimes oncológicos no ano passado e construíram suítes de sequenciamento genômico e citometria de fluxo para acompanhar a demanda. Os serviços de evidências do mundo real também crescem, impulsionados por ferramentas de agregação de sinistros e prontuários eletrônicos que alimentam pacotes de submissão a pagadores. Essas capacidades complementares ajudam os fornecedores de serviço completo a realizar vendas cruzadas, aumentando sua participação no mercado de organização de pesquisa contratada (CRO) em oncologia.

Por Indicação: Cânceres Raros Superam Tumores Sólidos

Os tumores sólidos permaneceram como a maior fatia, com 45% da receita de 2025, ancorados pelos cânceres de pulmão, mama, colorretal e próstata de alta incidência que atraem estudos de múltiplos braços em estágio avançado. No entanto, os cânceres raros e pediátricos têm projeção de registrar um CAGR de 7,5%, superando o mercado mais amplo de organização de pesquisa contratada (CRO) em oncologia, à medida que os incentivos para medicamentos órfãos e as vias aceleradas reduzem o tamanho dos ensaios e o tempo até a aprovação. As designações de medicamentos órfãos aumentaram em 2024, e o Projeto Orbis permitiu revisões simultâneas entre múltiplas agências, adicionando impulso. As malignidades hematológicas detiveram participação significativa da receita em 2025, impulsionadas por um robusto pipeline de CAR-T e anticorpos biespecíficos com mais de 200 candidatos clínicos. As CROs com suporte logístico criogênico e expertise em processamento celular comandam preços premium nesse nicho. Enquanto isso, os patrocinadores que exploram fusões oncogênicas ultrarraras fazem parceria com redes acadêmicas globais e fundações de pacientes, que dependem das CROs para navegar em triagens complexas de biomarcadores e protocolos de uso compassivo. Essas dinâmicas ampliam coletivamente a diversificação de indicações dentro do mercado de organização de pesquisa contratada (CRO) em oncologia.

Por Usuário Final: Domínio da Indústria Farmacêutica Persiste

As empresas farmacêuticas e biofarmacêuticas contribuíram com 40,8% dos gastos dos usuários finais em 2025 e devem crescer a um CAGR de 7,4% até 2031, à medida que reduzem as unidades internas de desenvolvimento e se voltam para modelos de terceirização de custo variável. Grandes fabricantes de medicamentos iniciaram mais de 300 ensaios oncológicos em 2024, terceirizando aproximadamente 70% das tarefas operacionais, enquanto as pequenas biotecnológicas externalizam ainda mais devido ao quadro de pessoal limitado. Institutos acadêmicos e de pesquisa detiveram participação significativa da receita de 2025 por meio de estudos iniciados por investigadores e de grupos cooperativos apoiados pelo Instituto Nacional do Câncer dos EUA e organismos similares em todo o mundo.

Fundações e agências governamentais financiam ensaios em indicações negligenciadas, e suas subvenções cada vez mais estipulam a participação de CROs para garantir a execução dentro do prazo. Colaborações entre setores surgem à medida que empresas farmacêuticas co-patrocinam estudos acadêmicos para acessar novos biomarcadores, combinando capital público e privado de maneiras que sustentam o mercado de organização de pesquisa contratada (CRO) em oncologia.

Análise Geográfica

A América do Norte comandou 47,78% da receita de 2025, apoiada por densas redes de investigadores, proximidade com a FDA e modelos de reembolso que incentivam ensaios pivotais domésticos. Os Estados Unidos registraram mais de 1.800 inícios de ensaios oncológicos em 2024, equivalente a cerca de 40% da atividade global. Canadá e México adicionam volume incremental, oferecendo regulamentações alinhadas à ICH e centros com boa relação custo-benefício que mantêm os estudos dentro da região. A aproximação do trabalho de toxicologia sob a Lei BIOSECURE direcionou ainda mais recursos de fase inicial para centros nos EUA e na Europa, pressionando a capacidade em meados de 2025, mas prometendo vantagens de longo prazo para os fornecedores locais.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com projeção de CAGR de 8% até 2031. A NMPA da China aprovou 23 agentes oncológicos em 2024 e continua a permitir a comercialização condicional enquanto os estudos pós-aprovação correm em paralelo, acelerando os cronogramas. A Índia reduziu pela metade o tempo médio de revisão de ensaios clínicos para nove meses em 2024, e seu vasto conjunto de pacientes sem tratamento prévio a torna altamente atraente para trabalhos de Fase III com recrutamento intensivo. Japão e Coreia do Sul trazem conjuntos de dados de alta qualidade e submissões sincronizadas com a FDA e a EMA, enquanto os esquemas de fase inicial acelerada da Austrália e os incentivos fiscais para P&D atraem trabalhos de primeira administração em humanos para o sul.

A Europa deteve participação significativa da receita em 2025, ancorada pela Alemanha, pelo Reino Unido e pela França. O Regulamento de Ensaios Clínicos da UE, totalmente operacional em 2025, simplificou as aprovações multinacionais, e o esquema PRIME da EMA concedeu status prioritário a 14 projetos oncológicos no ano passado. As regiões emergentes completam o mapa: o Conselho de Cooperação do Golfo investe em centros de pesquisa oncológica, a África do Sul fornece pools genéticos diversos, e o Brasil e a Argentina oferecem centros com boa relação custo-benefício combinados com investigadores experientes. Embora menores hoje, essas regiões oferecem alívio futuro no recrutamento à medida que os mercados maduros se saturam.

Cenário Competitivo

O setor de organização de pesquisa contratada (CRO) em oncologia apresenta concentração moderada: IQVIA, Labcorp Drug Development, Parexel, ICON e Charles River Laboratories juntos capturaram uma participação significativa da receita específica de oncologia em 2025. Essas multinacionais aproveitam o alcance global, a amplitude de serviços multifásicos e o pesado investimento digital para ganhar grandes parcerias estratégicas de terceirização. Especialistas de médio porte como Medpace, Syneos Health e Novotech constroem participação ao disponibilizar equipes focadas em terapêutica, prometendo início mais rápido e oferecendo preços flexíveis por projeto. Participantes de nicho como Precision for Medicine, BioAgilytix e Jubilant Biosys fornecem profundidade em biomarcadores, ensaios de imunogenicidade ou química medicinal, preenchendo lacunas de capacidade para grandes patrocinadores.

A convergência com os serviços de CDMO define um novo campo de batalha. Pfizer CentreOne, Samsung Biologics e Lonza alinharam a capacidade de fabricação com as operações clínicas para oferecer aos clientes um caminho único da toxicologia ao fornecimento comercial, comprimindo os cronogramas e forçando as CROs de serviço exclusivo a considerar alianças semelhantes. A tecnologia é outro diferencial. A IQVIA integra IA para seleção de centros, monitoramento baseado em risco e recrutamento preditivo, enquanto o TrialMatchAI da ICON automatiza as verificações de elegibilidade. A aquisição da Triomics pela Parexel adiciona otimização de dose por aprendizado de máquina ao seu conjunto de ferramentas. Empresas menores sem escala fazem parceria com fornecedores de software terceirizados para permanecer competitivas, mas essa dependência pode corroer as margens.

A conformidade regulatória sustenta o campo competitivo. Os patrocinadores exigem cada vez mais gestão de qualidade ISO 9001, segurança de dados ISO 27001 e prontidão comprovada para inspeções. Os fornecedores com sistemas robustos ganham status de fornecedor preferencial, enquanto aqueles que falham nas inspeções correm o risco de exclusão de licitações futuras. A dinâmica combinada do mercado sustenta uma rivalidade saudável, mas nenhum player único domina o suficiente para sufocar a inovação, mantendo as barreiras de entrada moderadas e a diferenciação tecnológica em constante fluxo dentro do mercado de organização de pesquisa contratada (CRO) em oncologia.

Líderes do Setor de Organização de Pesquisa Contratada (CRO) em Oncologia

IQVIA

Labcorp Drug Development

Parexel

ICON

Charles River Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A IQVIA anunciou uma expansão de USD 200 milhões de sua rede oncológica na Ásia-Pacífico, adicionando 150 centros de investigadores e um hub regional em Singapura para apoiar ensaios multinacionais

- Janeiro de 2026: A Worldwide Clinical Trials concordou em adquirir a Catalyst Clinical Research, ampliando sua presença em oncologia e modelo de serviço integrado.

- Janeiro de 2026: A Avance Clinical adquiriu a LumaBridge para fortalecer as capacidades oncológicas globais.

Escopo do Relatório do Mercado Global de Organização de Pesquisa Contratada (CRO) em Oncologia

De acordo com o escopo do relatório, a organização de pesquisa contratada (CRO) em oncologia é um prestador de serviços especializado que faz parceria com empresas farmacêuticas e de biotecnologia para gerenciar o complexo desenvolvimento de terapias contra o câncer. Essas organizações fornecem suporte de ponta a ponta ao longo do ciclo de vida do desenvolvimento de medicamentos, desde a pesquisa pré-clínica e estudos de determinação de dose em fase inicial até ensaios de Fase III em larga escala e monitoramento de segurança pós-comercialização.

O mercado de organização de pesquisa contratada (CRO) em oncologia é segmentado por fase clínica, tipo de serviço, usuários finais, indicação e geografia. Por fase clínica, é segmentado em Pré-clínica, Fase I, Fase II, Fase III e Fase IV. Por tipo de serviço, o mercado é segmentado em serviços de descoberta e pesquisa translacional, serviços pré-clínicos, serviços clínicos, serviços de laboratório central e biomarcadores, evidências do mundo real e fase tardia, e outros. Por indicação, o mercado é dividido em tumores sólidos, malignidades hematológicas, cânceres raros e pediátricos. Por usuários finais, a segmentação inclui empresas farmacêuticas e biofarmacêuticas, institutos acadêmicos e de pesquisa, e outros. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Pré-clínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Serviços de Descoberta e Pesquisa Translacional |

| Serviços Pré-clínicos |

| Serviços Clínicos |

| Serviços de Laboratório Central e Biomarcadores |

| Evidências do Mundo Real e Fase Tardia |

| Outros |

| Tumores Sólidos |

| Malignidades Hematológicas |

| Cânceres Raros e Pediátricos |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Fase Clínica | Pré-clínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Tipo de Serviço | Serviços de Descoberta e Pesquisa Translacional | |

| Serviços Pré-clínicos | ||

| Serviços Clínicos | ||

| Serviços de Laboratório Central e Biomarcadores | ||

| Evidências do Mundo Real e Fase Tardia | ||

| Outros | ||

| Por Indicação | Tumores Sólidos | |

| Malignidades Hematológicas | ||

| Cânceres Raros e Pediátricos | ||

| Por Usuários Finais | Empresas Farmacêuticas e Biofarmacêuticas | |

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de organização de pesquisa contratada (CRO) em oncologia em 2031?

A previsão é que o mercado atinja USD 35,13 bilhões até 2031, expandindo-se a um CAGR de 7,36%.

Qual fase clínica deve crescer mais rapidamente até 2031?

Os estudos de Fase I devem registrar o maior crescimento, avançando a um CAGR de 7,89% à medida que os ativos de oncologia de precisão entram nos testes de primeira administração em humanos.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

China e Índia oferecem redes de investigadores em expansão, custos mais baixos por paciente e vias regulatórias simplificadas, apoiando um CAGR de 8% para a região

Como as plataformas integradas de CRO-CDMO estão mudando a terceirização pelos patrocinadores?

Ao combinar descoberta, desenvolvimento clínico e fabricação sob o mesmo teto, as plataformas integradas reduzem o risco de transição e comprimem os cronogramas, sendo particularmente valiosas para pequenas biotecnológicas.

Página atualizada pela última vez em: