Tamanho e Participação do Mercado de Conectividade a Bordo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

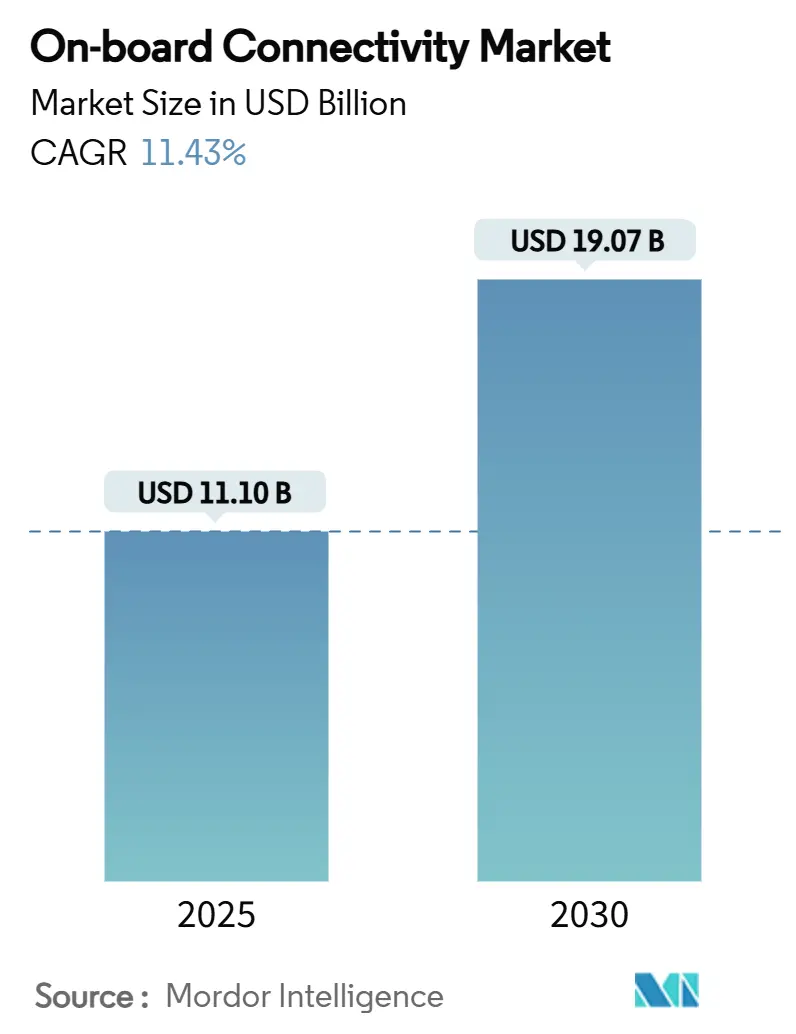

| Tamanho do Mercado (2025) | 11.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Conectividade a Bordo por Mordor Intelligence

O tamanho do mercado de conectividade a bordo é estimado em USD 11,10 bilhões em 2025 e previsto para atingir USD 19,07 bilhões até 2030, representando um CAGR de 11,43%. O crescimento sustentado reflete uma migração decisiva da dependência exclusiva de satélites geoestacionários para arquiteturas híbridas que combinam capacidade LEO, MEO e GEO, oferecendo menor latência e maior resiliência de rede. O momentum regulatório-mais notavelmente as regras de Cobertura Suplementar do Espaço da Federal Communications Commission-agora permite a convergência satélite-terrestre que libera modelos de negócio diretos ao dispositivo. Companhias aéreas, operadores ferroviários e linhas de navegação traduzem essas mudanças regulamentares em novas fontes de receita via Wi-Fi suportado por publicidade, backhaul 5G integrado e análises de manutenção preditiva. Fornecedores de equipamentos respondem incorporando redes definidas por software e terminais multi-constelação cujo roteamento adaptativo melhora o tempo de atividade e mitiga riscos de falha de órbita única.

Principais Conclusões do Relatório

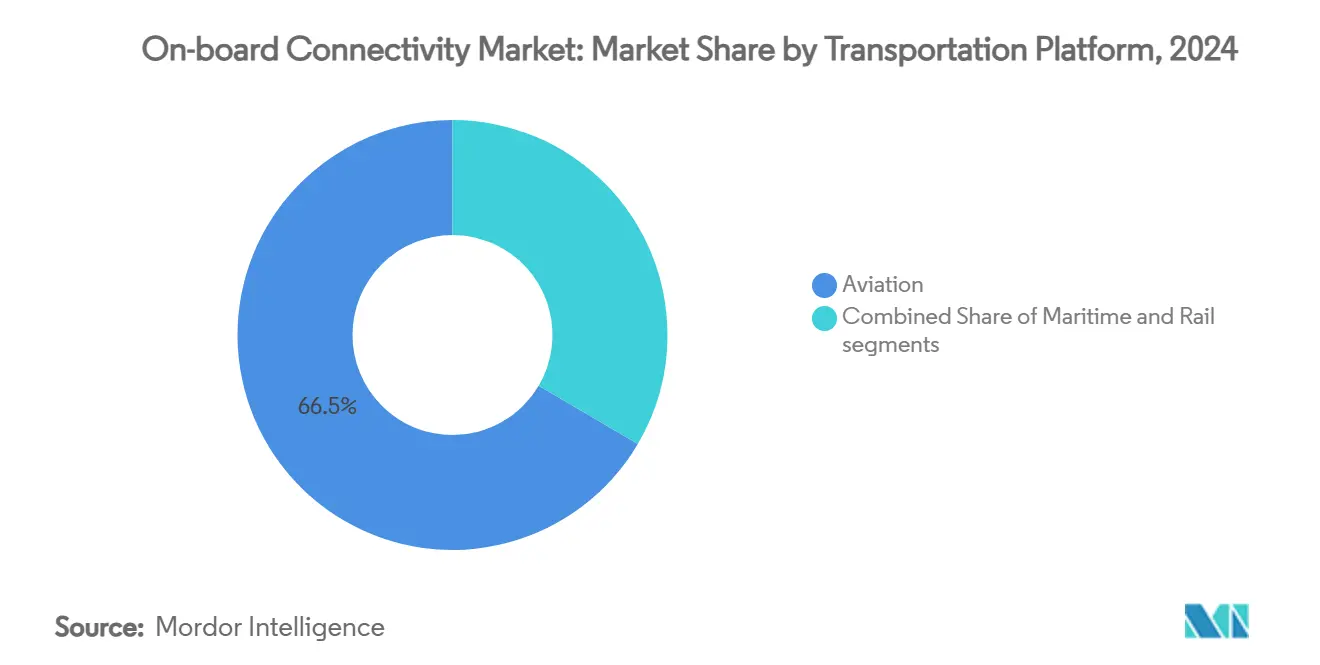

- Por plataforma de transporte, a aviação liderou com 66,54% da participação do mercado de conectividade a bordo em 2024; o ferroviário está projetado para crescer a um CAGR de 13,48% até 2030.

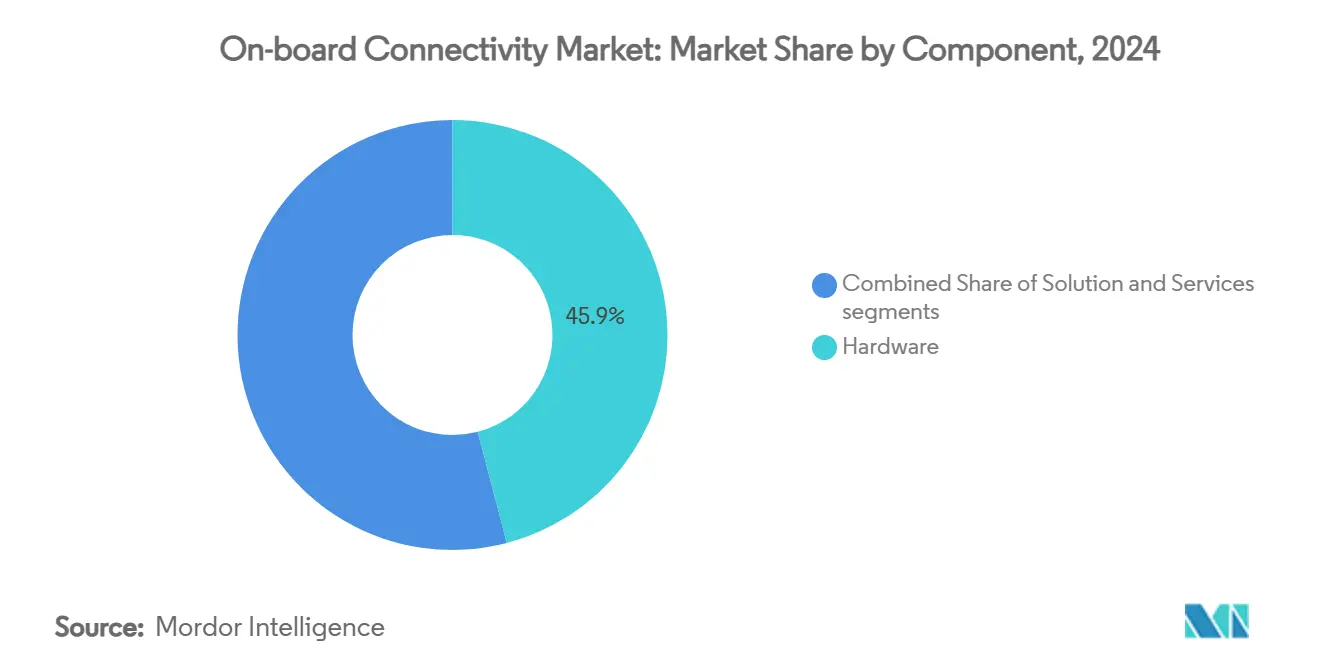

- Por componente, hardware contribuiu com 45,98% da participação de receita em 2024, enquanto serviços estão avançando a um CAGR de 12,60% até 2030.

- Por tecnologia de conectividade, soluções de satélite representaram 75,65% da participação do mercado de conectividade a bordo em 2024, enquanto arquiteturas híbridas multi-órbita expandiram a um CAGR de 16,54%.

- Por aplicação, entretenimento manteve 46,85% da participação de receita em 2024, enquanto funções de segurança e operações estão acelerando a um CAGR de 12,64%.

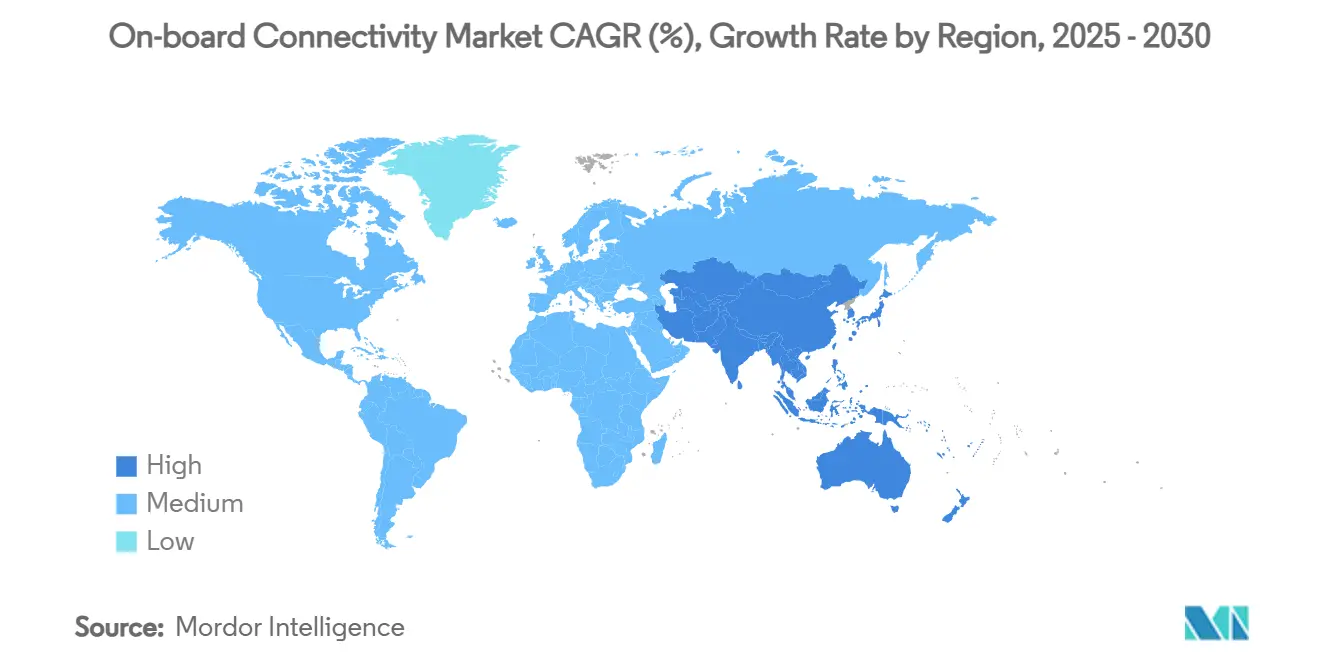

- Por geografia, América do Norte dominou com 41,78% de participação em 2024; Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 13,20% até 2030.

Tendências e Insights do Mercado Global de Conectividade a Bordo

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na demanda por Wi-Fi de alta velocidade para passageiros | +2.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Rápida implantação de constelações LEO | +3.2% | Global, com Ásia-Pacífico mostrando maior aceleração de crescimento | Curto prazo (≤ 2 anos) |

| Crescimento dos volumes globais de passageiros | +1.9% | Núcleo Ásia-Pacífico, transbordamento para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Modelos de conectividade suportados por publicidade | +1.5% | Global, com mercados maduros na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ganhos de confiabilidade de rede multi-órbita | +2.1% | Global, com priorização marítima e aviação | Médio prazo (2-4 anos) |

| Serviços de satélite direto ao dispositivo | +1.8% | Global, com implantação inicial na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Wi-Fi de Alta Velocidade para Passageiros

Oitenta e sete por cento dos passageiros estão dispostos a visualizar anúncios em troca de Wi-Fi gratuito, mudando modelos de receita para acesso suportado por publicidade.[1]Fonte: PAX International, "Connection in the Clouds," pax-intl.com Serviços habilitados por banda larga poderiam gerar USD 30 bilhões em receita auxiliar de companhias aéreas anualmente até 2035. A Viasat agora atende mais de 60 companhias aéreas sob contratos financiados por anúncios, demonstrando escala. Pesquisas com passageiros indicam que 83% remarcariam com transportadoras oferecendo Wi-Fi superior, consolidando a conectividade como diferencial. Linhas marítimas ecoam essa trajetória; o lançamento da Starlink em toda a frota da Carnival Corporation elevou a satisfação dos hóspedes e bem-estar da tripulação. As companhias aéreas também combinam displays de assento com dispositivos pessoais, entregando conteúdo direcionado que impulsiona a fidelidade à marca e rendimento publicitário.

Rápida Implantação de Constelações LEO

Os 12 satélites Direct-to-Cell iniciais da Starlink começaram serviços de texto em 2024, visando capacidade de voz/dados em 2025, reduzindo a dependência de antenas de cabine para muitos casos de uso. A Viasat integra capacidade Telesat Lightspeed, enquanto o pacote Fusion da Hughes combina largura de banda LEO e GEO para a Delta Air Lines. Acordos direto-ao-dispositivo entre operadores de satélite e móveis eliminam terminais especializados para os setores ferroviário e marítimo. A cobertura da região Ártica melhorou seguindo demonstrações da Eutelsat OneWeb e Intelsat acima do Círculo Ártico. Custos decrescentes de fabricação de satélites a partir de impressão 3D e integração vertical apoiam preços competitivos que superam a economia GEO tradicional. Alocações de espectro da FCC facilitam ainda mais o lançamento de constelações, encurtando o tempo para serviço.[2]Fonte: Federal Register, "Supplemental Coverage From Space," federalregister.gov

Crescimento dos Volumes Globais de Passageiros

A IATA espera que o tráfego aéreo se aproxime de 7,2 bilhões de passageiros anuais na década, pressionando transportadoras a expandir a capacidade de largura de banda. A Ásia-Pacífico requer USD 43 trilhões em infraestrutura de transporte até 2035, incorporando conectividade em novos ativos desde o início. O corredor ferroviário de alta velocidade Sydney-Melbourne planejado da Austrália rotula a internet a bordo como crítica para passageiros de escritório móvel. O tráfego de cruzeiros continua sua recuperação, provocando a implantação completa da Starlink pela Carnival. Uma coorte de viajantes nativos digitais agora espera serviço perfeito durante qualquer trecho da jornada. Serviços emergentes de mobilidade aérea urbana (UAM) aumentarão os requisitos de capacidade para aeronaves eVTOL e operações autônomas.

Ganhos de Confiabilidade de Rede Multi-Órbita

O programa Open Orbits da SES roteia dinamicamente tráfego através da capacidade GEO, MEO e LEO, prometendo maior tempo de atividade que soluções de órbita única. O backhaul 5G terrestre integrado assegura serviço ininterrupto através de zonas marítimas com transições frequentes de cobertura. Antenas direcionadas eletronicamente e formação de feixe adaptativa mantêm qualidade de link sob geometrias orbitais variadas. Contratos de serviço agora incorporam cláusulas de redundância que obrigam fornecedores a rerotear tráfego através de múltiplas constelações. Redes definidas por software habilitam otimização de espectro em tempo real e balanceamento de carga e custo. Arquiteturas distribuídas complicam vetores de ciberataque, abordando prioridades de resiliência dos reguladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de retrofit e certificação | -1.8% | Global, com regulamentações mais rigorosas na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentação rigorosa de aviação e marítima | -1.2% | Global, com requisitos de conformidade variados por região | Longo prazo (≥ 4 anos) |

| Congestionamento de espectro RF (Ku/Ka) | -0.9% | Global, com maior congestionamento na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vulnerabilidades de cibersegurança | -1.1% | Global, com preocupações elevadas em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Retrofit e Certificação

Retrofits de conectividade podem se estender por 12-18 meses e custar milhões por aeronave, impulsionados pelos requisitos de teste da Advisory Circular 20-168 da FAA.[3]Fonte: Federal Aviation Administration, "AC 20-168 Guidance," faa.gov O framework ETSO da EASA impõe obstáculos paralelos para frotas transfronteiriças. Antenas direcionadas eletronicamente introduzem novas categorias de aprovação que carecem de benchmarks históricos, prolongando revisões. Ambientes marítimos hostis exigem hardware ruggedizado e testes marítimos prolongados, inflacionando a economia unitária. Despesas fixas de certificação pesam mais em transportadoras menores, reforçando vantagens de escala para operadores maiores.

Regulamentação Rigorosa de Aviação e Marítima

A FAA está elaborando regras de cyber-resiliência que compelem companhias aéreas a executar avaliações de risco mais profundas e implementar links de dados endurecidos, elevando gastos de conformidade. Os novos padrões da ICAO para segurança de dados ar-terra estendem esses mandatos mundialmente. Sistemas de segurança marítima dependem da banda L para sinalização de socorro, mantendo 78.000 assinaturas de embarcações no valor de USD 465 milhões em 2023, satellitetoday.com. O superlotamento da banda Ku/Ka impulsiona custos de coordenação à medida que operadores negociam protocolos de prevenção de interferência. A Federal Transit Administration dos EUA requer auditorias robustas de cibersegurança para material rodante conectado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Serviços Aceleram Apesar da Dominância do Hardware

Hardware manteve 45,98% da receita de 2024, cobrindo antenas, modems e roteadores que ancoram links físicos dentro do mercado de conectividade a bordo. Serviços, no entanto, estão previstos para crescer a CAGR de 12,60%, refletindo preferência do operador por contratos baseados em resultados que transferem risco de desempenho para fornecedores. O tamanho do mercado de conectividade a bordo anexado aos serviços gerenciados está projetado para ampliar à medida que a complexidade multi-órbita supera conjuntos de habilidades internos.

O crescimento de serviços acompanha a crescente demanda por expertise de instalação, monitoramento ponta a ponta e tempo de atividade garantido. Fornecedores agrupam manutenção de software, cibersegurança e conformidade regulatória, fomentando custo total de propriedade previsível. Companhias aéreas e operadores ferroviários cada vez mais assinam acordos de serviço multianual que alinham taxas com uso de passageiros, enquanto firmas marítimas buscam pacotes que combinam bem-estar da tripulação e backhaul de dados operacionais. Fornecedores de hardware respondem incorporando funções de software que habilitam diagnósticos remotos, assegurando receita de serviço contínua mesmo após venda de equipamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Conectividade: Soluções Híbridas Desafiam a Supremacia dos Satélites

Soluções de satélite entregaram 75,65% da receita de 2024, sublinhando a base histórica do mercado de conectividade a bordo. No entanto, arquiteturas híbridas multi-órbita estão expandindo a CAGR de 16,54%, mudando o centro de gravidade competitivo. A participação do mercado de conectividade a bordo comandada por modelos de órbita única deve diminuir à medida que operadores priorizam resiliência.

A adoção híbrida acelera porque segmentos LEO reduzem latência para serviços em tempo real, enquanto GEO permanece ideal para streaming em massa. Rádios definidos por software alternam entre constelações em milissegundos, suportando sessões ininterruptas. Corredores ferroviários em geografias densas implantam 5G terra-a-trem para capacidade custo-efetiva, recorrendo a satélite sobre extensões remotas. Fornecedores se diferenciam via algoritmos de orquestração que alocam tráfego para o caminho de menor custo sem intervenção do usuário.

Por Plataforma de Transporte: Conectividade Ferroviária Surge Em Meio à Liderança da Aviação

Aviação capturou 66,54% dos gastos de 2024, mantendo primazia no mercado de conectividade a bordo. O CAGR de 13,48% do ferroviário até 2030 significa recuperação rápida à medida que projetos de alta velocidade especificam internet de classe gigabit desde o primeiro dia. O tamanho do mercado de conectividade a bordo anexado ao ferroviário está previsto para ampliar através de megaprojetos da Ásia-Pacífico.

O teste 5G ferroviário de 10 Gbps da Caltrain na Califórnia mostra como operadores regionais transformam trens em escritórios rodantes. O Lufthansa Group selecionou Viasat para retrofits de 150 aeronaves, integrando roteamento multi-órbita na aviação. Atores marítimos expandem conectividade para tripulação e sensores IoT, com linhas de cruzeiro finalizando cobertura Starlink de toda a frota. Operações UAV estendem demanda endereçável, já que regras da FCC agora permitem atribuições diretas de espectro em 5030-5091 MHz para links de comando e controle.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Operações de Segurança Ganham Momento Além do Foco em Entretenimento

Entretenimento dominou 46,85% da receita de 2024, ancorado em streaming, jogos e redes sociais. Serviços de segurança e operações, no entanto, estão crescendo a CAGR de 12,64% porque reguladores e operadores buscam fluxos de dados em tempo real que minimizam incidentes e amplificam eficiência.

Ciberataques em redes de aviação saltaram 131% entre 2022 e 2023, intensificando a ênfase em canais criptografados e arquiteturas resilientes. Sensores de manutenção preditiva transmitem análises de motor e freio para plataformas em nuvem, apoiando programação custo-efetiva. Navegação autônoma de embarcações e gerenciamento de tráfego UAV requerem latência determinística que apenas redes multi-órbita podem assegurar. Ferramentas de comunicação como conferência de voz e vídeo operam no mesmo backbone seguro, habilitando produtividade móvel através de modos.

Análise Geográfica

A participação de 41,78% da América do Norte em 2024 demonstra a adoção inicial da região de serviços LEO, clareza política e orçamentos significativos de upgrade de companhias aéreas. A solução Galileo da Gogo para aviação executiva destaca demanda por capacidade multi-órbita de roaming global. Financiamento federal de USD 8,2 bilhões para o Corredor Nordeste da Amtrak acelera projetos Wi-Fi estação-a-trem. Ativos energéticos do Golfo do México dependem de fibra submarina Tampnet combinada com 5G AT&T para cobertura offshore.

Ásia-Pacífico está crescendo a CAGR de 13,20%, impulsionada por demandas de investimento em infraestrutura de USD 43 trilhões até 2035. Planos de integração econômica da ASEAN posicionam conectividade digital como fundamental, fomentando expectativas uniformes de passageiros. Ferrovias de alta velocidade na China, Japão e Índia incorporam links multi-gigabit desde o design, evitando atrasos de retrofit. Linhas de navegação em Singapura adaptam frotas com terminais híbridos que alternam automaticamente entre LEO e GEO. A demografia jovem da região acelera a adoção de entretenimento conectado e e-commerce durante viagens.

Europa mantém crescimento estável através de expansões da Rede Ferroviária Trans-Europeia e projetos renováveis do Mar do Norte que requerem links offshore robustos. O projeto Starline para cobertura ferroviária continental sublinha o compromisso da Comissão Europeia com roaming perfeito. O Reino Unido acordou um acordo público-privado para erradicar zonas mortas móveis em rotas ferroviárias principais. Operadores de cruzeiro e carga integram capacidade banda Ka com canais de segurança banda L legados, equilibrando redundância com custo. Leis de proteção de dados mais rigorosas obrigam fornecedores a incorporar criptografia avançada como padrão.

Cenário Competitivo

A competição se intensifica à medida que novos participantes espaciais alavancam constelações LEO verticalmente integradas para romper a economia GEO legada. A precificação de varejo e estratégia de contrato direto da Starlink colocam pressão de margem nos incumbentes. Em resposta, operadores GEO buscam consolidação: a fusão Intelsat-Eutelsat de USD 500 milhões expande o alcance multi-órbita combinado. A compra concluída da Inmarsat pela Viasat fortalece canais de aviação civil e contratos governamentais.

Diferenciação tecnológica agora se centra em redes definidas por software, cibersegurança e orquestração de tráfego impulsionada por IA. Fornecedores promovem garantias de nível de serviço que se comprometem com ≥99,9% de tempo de atividade através de pelo menos duas constelações. Oportunidades de espaço em branco aparecem em UAV além da linha de visão visual, IoT de energia offshore e mensagens direto-ao-dispositivo, onde frameworks regulatórios evoluem rapidamente.

Atividade de patentes está acelerando. EUA e China lideram registros de invenção em antenas adaptativas e rádios terahertz, sinalizando futuros fossos competitivos. Firmas capazes de integrar infraestrutura terrestre, ativos orbitais e serviços gerenciados sob uma marca estão posicionadas para capturar uma participação desproporcional uma vez que padrões multi-órbita se estabilizem.

Líderes da Indústria de Conectividade a Bordo

-

Gogo Inc.

-

Thales Group

-

Viasat, Inc.

-

Panasonic Corporation

-

AT&T Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Vertical Aerospace e Honeywell anunciaram um contrato de USD 1 bilhão para integrar o cockpit Anthem e conectividade em aeronaves eVTOL VX4.

- Abril de 2025: Viasat lançou Amara, uma solução IFC multi-órbita de próxima geração com terminal Aera de feixe duplo.

- Janeiro de 2025: Panasonic Automotive Systems e Qualcomm estenderam sua parceria para infoentretenimento conectado à nuvem usando Snapdragon Cockpit Elite, com recursos de IA generativa.

Escopo do Relatório do Mercado Global de Conectividade a Bordo

Conectividade a bordo oferece conectividade à internet em navios, aeronaves, ferrovias ou outros sistemas de transporte. Serviços de conectividade a bordo oferecem acesso sem fio à internet, acesso à internet por telefone celular, serviços de compartilhamento de dados e pacotes de internet em grupo. Os serviços oferecidos pela conectividade a bordo permitem que dispositivos móveis enviem e recebam mensagens de texto e mensagens multimídia.

| Hardware | Sistemas de Antena |

| Modems e Roteadores | |

| Pontos de Acesso Sem Fio | |

| Solução | Plataformas de Gerenciamento de Rede |

| Sistemas de Gerenciamento de Conteúdo | |

| Serviços | Instalação e Integração |

| Conectividade Gerenciada | |

| Suporte e Manutenção |

| Satélite |

| Ar-Terra (ATG) |

| Híbrido/Multi-Órbita |

| Aviação | Companhias Aéreas Comerciais |

| Jatos Executivos | |

| Sistemas Não Tripulados | |

| Marítimo | Transporte Marítimo Comercial |

| Cruzeiro e Balsa | |

| Energia Offshore | |

| Ferroviário | Alta Velocidade |

| Suburbano e Metrô |

| Entretenimento |

| Comunicação |

| Segurança e Operações |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Componente | Hardware | Sistemas de Antena | |

| Modems e Roteadores | |||

| Pontos de Acesso Sem Fio | |||

| Solução | Plataformas de Gerenciamento de Rede | ||

| Sistemas de Gerenciamento de Conteúdo | |||

| Serviços | Instalação e Integração | ||

| Conectividade Gerenciada | |||

| Suporte e Manutenção | |||

| Por Tecnologia de Conectividade | Satélite | ||

| Ar-Terra (ATG) | |||

| Híbrido/Multi-Órbita | |||

| Por Plataforma de Transporte | Aviação | Companhias Aéreas Comerciais | |

| Jatos Executivos | |||

| Sistemas Não Tripulados | |||

| Marítimo | Transporte Marítimo Comercial | ||

| Cruzeiro e Balsa | |||

| Energia Offshore | |||

| Ferroviário | Alta Velocidade | ||

| Suburbano e Metrô | |||

| Por Aplicação | Entretenimento | ||

| Comunicação | |||

| Segurança e Operações | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de conectividade a bordo?

O mercado de conectividade a bordo está em USD 11,10 bilhões em 2025 e está previsto para atingir USD 19,07 bilhões até 2030.

Qual segmento de transporte gera mais receita?

Aviação lidera com 66,54% da receita de 2024, impulsionada pela ampla adoção de Wi-Fi em voo.

Por que redes híbridas multi-órbita estão ganhando tração?

Redes híbridas combinam estabilidade GEO com vantagens de latência LEO, elevando confiabilidade geral e apoiando aplicações em tempo real.

Qual região é o mercado de crescimento mais rápido?

Ásia-Pacífico está expandindo a CAGR de 13,20%, impulsionada por USD 43 trilhões em atualizações de infraestrutura até 2035.

Quais são as principais restrições na adoção?

Custos de certificação e regulamentações rigorosas de cibersegurança adicionam tempo e despesa, especialmente para operadores menores.

Como as companhias aéreas estão monetizando o Wi-Fi de passageiros?

Modelos suportados por publicidade, habilitados pela alta disposição dos passageiros em visualizar anúncios para acesso gratuito, poderiam liberar USD 30 bilhões em receita auxiliar anual até 2035.

Página atualizada pela última vez em: