Tamanho e Participação do Mercado de Rádio Definido por Software

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Rádio Definido por Software pela Mordor Intelligence

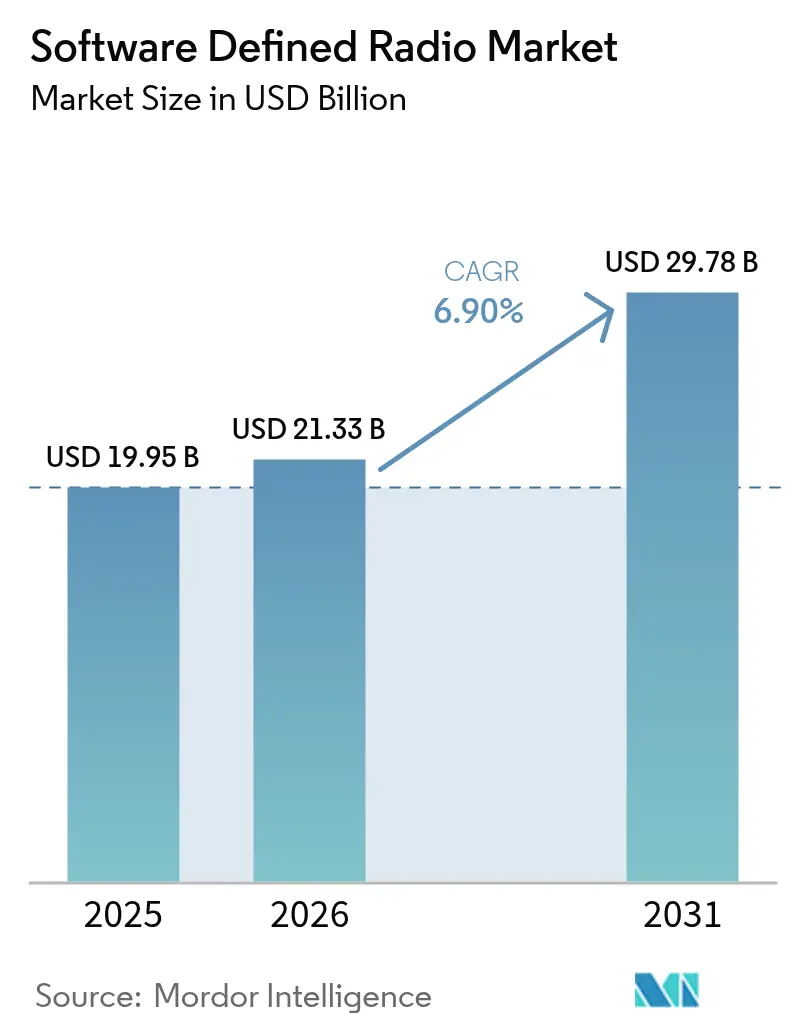

O tamanho do mercado de rádio definido por software foi avaliado em 16,97 bilhões de USD em 2025 e está projetado para crescer de 18,07 bilhões de USD em 2026 para 24,76 bilhões de USD até 2031, registrando um CAGR de 6,50% entre 2026 e 2031. As formas de onda programáveis e a percepção do espectro em tempo real estão transformando a implantação de rádios em ambientes de defesa e comerciais. Os operadores podem atualizar protocolos em campo em vez de substituir o hardware instalado. A modernização da defesa, a desagregação de redes 5G e a infraestrutura terrestre de órbita baixa terrestre (LEO) sustentam a demanda no mercado de rádio definido por software. A integração, o gerenciamento de formas de onda e os serviços de sustentação estão se tornando mais importantes à medida que os sistemas multiformas de onda se tornam mais difíceis de gerenciar internamente pelos usuários finais. Os controles de exportação e o fornecimento limitado de conversores continuam sendo restrições materiais nos cronogramas de implantação e nas escolhas de aquisição.

Principais Conclusões do Relatório

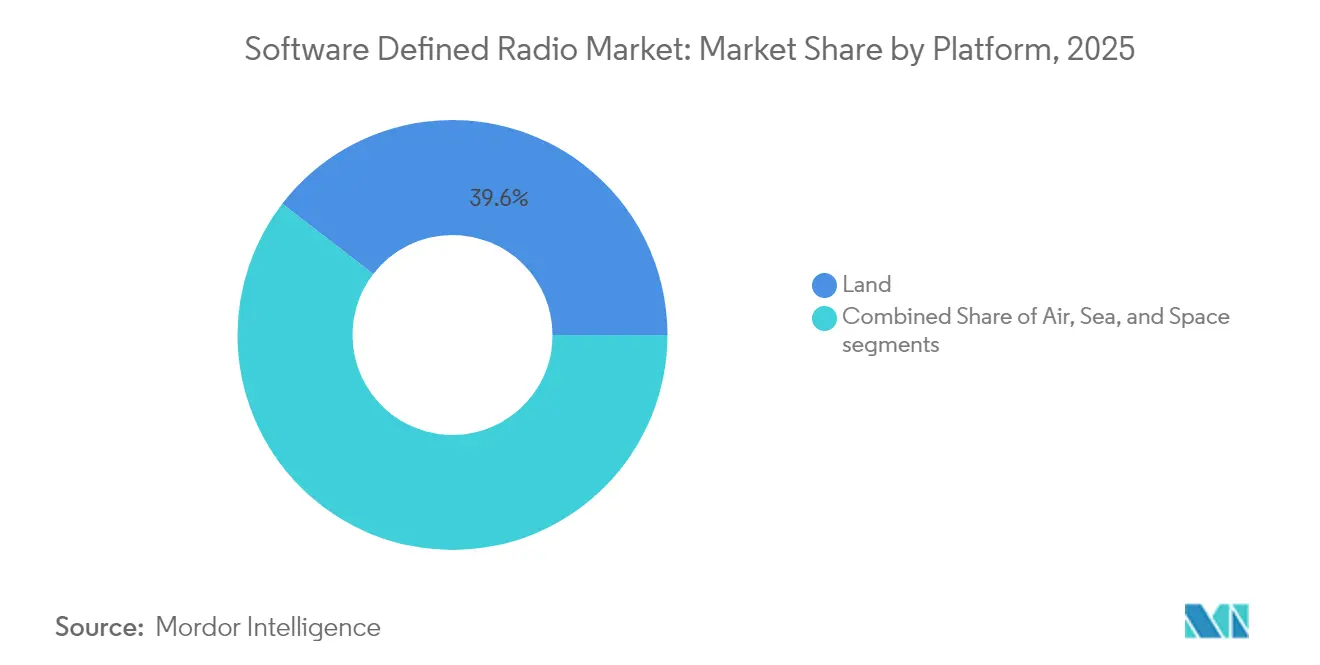

- Por plataforma, a terra deteve 58,90% da participação do mercado de rádio definido por software em 2025, enquanto o espaço está projetado para crescer a um CAGR de 8,49% até 2031.

- Por componente, o hardware representou 60,81% da receita do mercado de rádio definido por software em 2025 e está projetado para expandir a um CAGR de 6,52% até 2031.

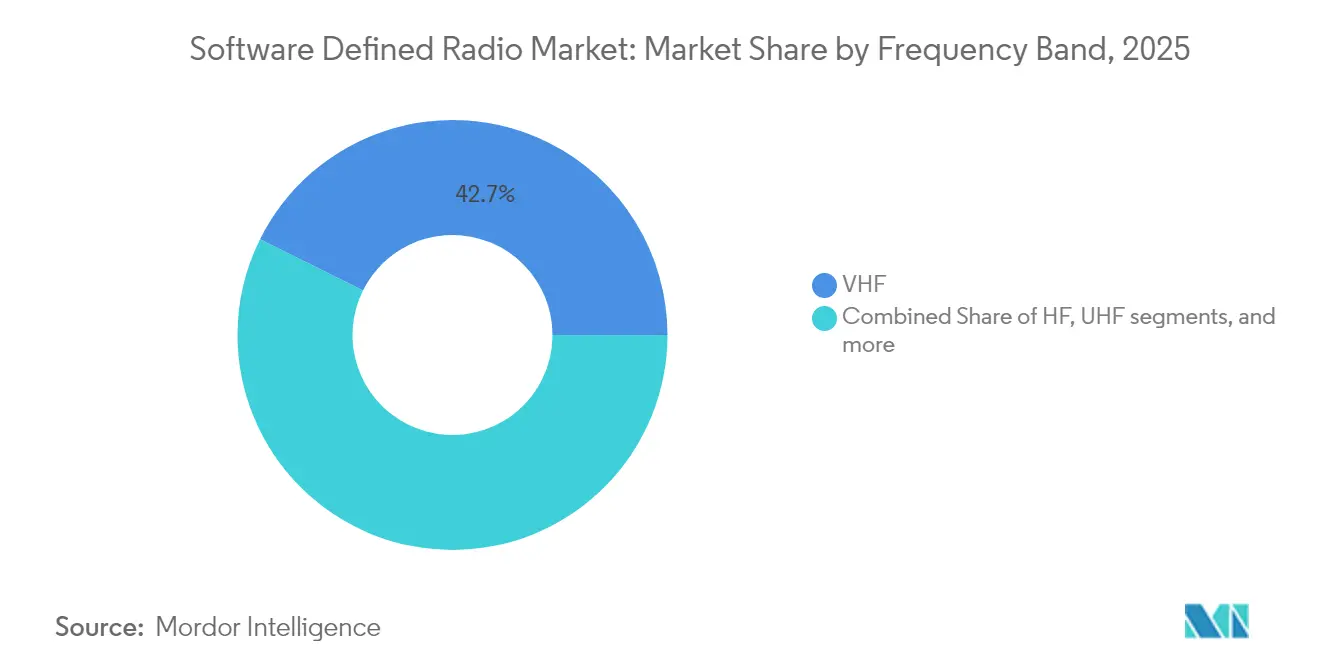

- Por banda de frequência, o VHF representou 38,20% da receita do mercado de rádio definido por software em 2025, enquanto o EHF e o mmWave devem crescer a um CAGR de 9,13% até 2031.

- Por usuário final, o governo e a defesa representaram 81,00% da receita do mercado de rádio definido por software em 2025, enquanto o segmento comercial deve crescer a um CAGR de 6,79% até 2031.

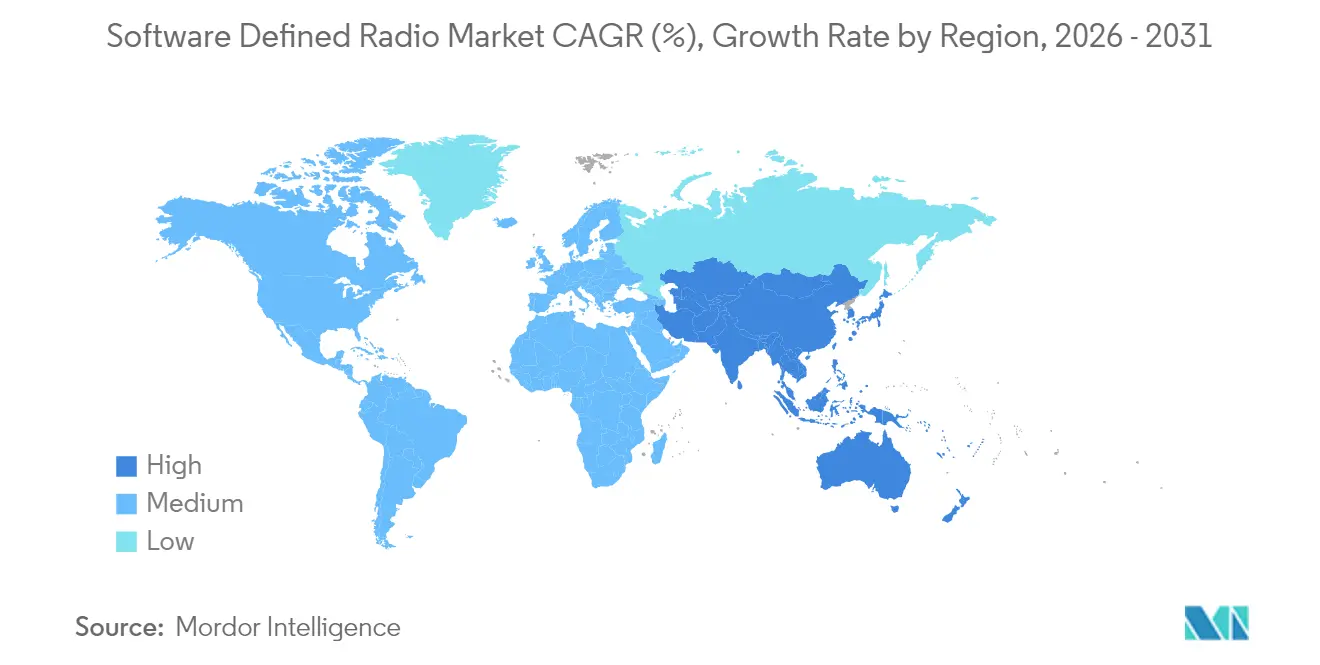

- Por geografia, a Ásia-Pacífico representou 28,99% da receita do mercado de rádio definido por software em 2025, enquanto a Europa deve crescer a um CAGR de 7,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rádio Definido por Software

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para a guerra centrada em rede impulsionando a adoção de SDR de próxima geração | +1.50% | Global, liderado pela América do Norte e pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de 5G e redes sem fio privadas impulsionando a demanda por infraestrutura de rádio | +1.20% | Ásia-Pacífico, América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Virtualização de estações base por meio do Open RAN acelerando a integração de rádio definido por software | +0.90% | Ásia-Pacífico, América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão de constelações de satélites aumentando a demanda por terminais terrestres flexíveis | +0.80% | Global, com ganhos iniciais na América do Norte | Longo prazo (≥ 4 anos) |

| Necessidades de comunicação em malha segura em enxames de VANTs elevando a relevância do SDR | +0.70% | Global, liderado pela Europa e pela América do Norte | Curto prazo (≤ 2 anos) |

| Pressão regulatória pelo acesso dinâmico ao espectro e estruturas de compartilhamento | +0.60% | Global, liderado pela América do Norte e pela Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para a Guerra Centrada em Rede Impulsionando a Adoção de SDR de Próxima Geração

As comunicações militares estão migrando do tráfego de voz para redes de dados de banda larga que conectam soldados, veículos, aeronaves e satélites. Esse requisito sustenta a demanda no mercado de rádio definido por software por rádios capazes de suportar múltiplas formas de onda seguras. A L3Harris recebeu 84,00 milhões de USD em ordens de entrega do Exército dos EUA em junho de 2026 para sistemas AN/PRC-158C NGC2 Gateway Manpack Falcon. O contrato seguiu uma ordem inicial de 24,00 milhões de USD em outubro de 2025. Esses sistemas suportam MANET de alto rendimento, criptografia e formas de onda Sensíveis Mas Não Classificadas Criptografadas. As organizações de defesa também estão combinando contratos de hardware com trabalhos de sustentação de software e certificação de formas de onda. Esse modelo pode criar relacionamentos de serviço de longo prazo quando as forças armadas não têm capacidade para administrar atualizações de formas de onda de forma independente.[1]L3Harris Technologies, "O Exército dos EUA Concede Ordens de Entrega de Rádio Manpack NGC2 à L3Harris," L3Harris, l3harris.com.

Expansão de Constelações de Satélites Aumentando a Demanda por Transponders de Rádio Definido por Software para Constelações LEO Flexíveis

As constelações LEO estão criando demanda por rádios qualificados para o espaço que possam ser atualizados por software. A Leonardo DRS concluiu o primeiro teste em órbita de seu rádio definido por software multicanal XCM3-Space em dezembro de 2025. O sistema incorporou criptografia avançada integrada e demonstrou transporte seguro de dados via satélite para usuários de defesa dos EUA. Uma demonstração adicional em 2026 está planejada para ampliar o processamento de borda e as funções de forma de onda. Essas capacidades permitem que os operadores ajustem as camadas de criptografia e de forma de onda sem manutenção física do satélite. Projetos comerciais de comunicação direta com dispositivos também exigem receptores que gerenciem efeitos Doppler e diversas bandas de espectro. A Amazon descreveu uma constelação Leo D2D planejada de 5.105 satélites que utilizará espectro nas bandas L e S.

Necessidades de Comunicação em Malha Segura em Enxames de VANTs Elevando a Relevância do Rádio Definido por Software

Os sistemas não tripulados precisam de comunicações que possam operar em frequências variáveis e plataformas conectadas. Esse requisito torna a agilidade de forma de onda uma especificação central no mercado de rádio definido por software. A Bittium lançou o Tough SDR Unmanned em junho de 2026 para drones, veículos terrestres não tripulados (UGVs) e sistemas marítimos autônomos. O módulo foi projetado para conectar esses sistemas à mesma rede IP tática utilizada pelo pessoal desmontado. Seu lançamento reflete a demanda por uma arquitetura de comunicações comum em frotas mistas não tripuladas. A General Dynamics também descreveu seu rádio definido por software multifunção Quiver para operações colaborativas em enxame e suporte remoto a missões. Os requisitos de aquisição provavelmente atribuirão maior valor ao hardware adaptável do que aos rádios em malha de frequência fixa.

Pressão Regulatória pelo Acesso Dinâmico ao Espectro e Estruturas de Compartilhamento

A política de espectro está favorecendo cada vez mais sistemas capazes de detectar interferências e alterar configurações operacionais. A Comissão Federal de Comunicações propôs disponibilizar até 180 MHz na faixa de 3,98 GHz a 4,2 GHz da Banda C Superior para uso terrestre flexível em dezembro de 2025. A proposta apoia a necessidade de terminais que possam se adaptar a condições de espectro compartilhado. O trabalho federal sobre compartilhamento de banda larga via satélite também reflete a pressão para revisar os arranjos de coordenação para sistemas não geoestacionários. Esses desenvolvimentos favorecem arquiteturas de rádio cognitivo em detrimento de projetos de frequência fixa nas bandas utilizadas por usuários comerciais e de defesa. O mercado de rádio definido por software pode se beneficiar de terminais de rádio que devem evitar interferências sem coordenação terrestre contínua. O avanço regulatório também pode reduzir o tempo necessário para demonstrar capacidades técnicas de espectro compartilhado.[2]Comissão Federal de Comunicações, "Aviso de Proposta de Regulamentação, Banda C Superior de 3,98 a 4,2 GHz," Registro Federal, gpo.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de capital associados à integração avançada de FPGA e ADC | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Vulnerabilidades persistentes a ameaças cibernéticas e interferência eletrônica | -0.60% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações de exportação que limitam a implantação global de tecnologias de SDR reconfiguráveis | -0.50% | Global, com maior impacto fora da OTAN e do FVEY | Longo prazo (≥ 4 anos) |

| Restrições térmicas dificultando a computação de borda de alto desempenho em sistemas de rádio definido por software | -0.30% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital Associados à Integração Avançada de FPGA e ADC

Os rádios de alto desempenho exigem matrizes de portas programáveis em campo (FPGAs) e conversores analógico-digitais de alto custo. Isso eleva os custos de entrada para fornecedores regionais e provedores comerciais sem grandes compromissos de volume. O mercado de rádio definido por software também enfrenta concentração de fornecimento em componentes conversores críticos. Uma mudança de projeto entre fornecedores de conversores pode exigir trabalho de engenharia substancial e nova validação do sistema. Os projetos RFSoC integrados podem reduzir a contagem de componentes, as necessidades de energia e a complexidade da interface. No entanto, muitos clientes ainda dependem de configurações discretas estabelecidas durante os ciclos de aquisição atuais. A pressão de custos pode reduzir as margens dos fornecedores sem alocações preferenciais ou acordos estabelecidos de fornecimento para a defesa. Também pode atrasar a implantação quando os clientes não conseguem absorver um custo unitário mais elevado.

Regulamentações de Exportação Limitando a Implantação Global de Tecnologias de Rádio Definido por Software Reconfiguráveis

Os controles de exportação podem limitar a transferência de rádios com formas de onda protegidas, recursos avançados anti-interferência ou funções de segurança de origem norte-americana. Esses requisitos criam incerteza para aliados que buscam sistemas de comunicação comuns entre forças nacionais. O Departamento de Indústria e Segurança alterou os Regulamentos de Administração de Exportações em julho de 2026 para conceder tratamento favorável aprimorado aos Emirados Árabes Unidos. A norma permite a Autorização de Comércio Estratégico para exportações elegíveis a entidades governamentais dos Emirados Árabes Unidos. A mudança ilustra que o acesso ainda depende do tratamento regulatório específico por país e da revisão do programa. As agências europeias estão respondendo com investimentos em opções de formas de onda domésticas e compatíveis com o ESSOR. Essa resposta pode reduzir a dependência de sistemas sujeitos a controles de exportação no mercado de rádio definido por software.[3]Departamento de Indústria e Segurança, "Concessão de Tratamento Favorável Aprimorado para os Emirados Árabes Unidos," Registro Federal, govinfo.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: O Crescimento do Espaço Transforma uma Base de Demanda Liderada pela Terra

As plataformas terrestres representaram 58,90% da receita em 2025. A demanda terrestre se apoia em programas de longa duração de rádios manpack e veiculares nas principais forças de defesa. O programa D-LBO da Alemanha sustenta a demanda contínua por equipamentos de comunicação veicular e de campo. A Rohde & Schwarz está posicionada para fornecer 34.000 rádios digitais VR500 para mais de 9.000 veículos da Bundeswehr. A terceira parcela de financiamento foi avaliada em 300 milhões de EUR (314,14 milhões de USD) em dezembro de 2024. As receitas terrestres devem permanecer relevantes mesmo com a redução de sua participação em razão de uma aquisição mais rápida no espaço e no ar.

As plataformas espaciais devem crescer a um CAGR de 8,49% até 2031. As plataformas marítimas continuam importantes porque os terminais táticos são implantados em frotas marítimas e de aviação. A Data Link Solutions recebeu um contrato de produção da Marinha dos EUA no valor de 248,00 milhões de USD em janeiro de 2026 para terminais MIDS JTRS. Os terminais atenderão embarcações marítimas, ativos de comando terrestre e vários tipos de aeronaves de combate. Os programas aéreos também exigem terminais de rádio interoperáveis capazes de transportar formas de onda de coalizão compartilhadas. O consórcio EuroMIDS assinou um acordo com a OCCAR em julho de 2026 para desenvolver o terminal F-EMIDS nas frotas europeias. A demanda espacial difere porque a manutenção de software e a reconfiguração criptográfica podem continuar após o lançamento. Esses serviços podem gerar receita recorrente além da entrega original de hardware no mercado de rádio definido por software.

Por Componente: O Hardware Sustenta a Receita Enquanto o Software Amplia o Valor

O hardware representou 60,81% da receita de componentes em 2025 e deve crescer a um CAGR de 6,52% até 2031. Essa posição reflete o volume de implantação em novos sistemas táticos, de satélite e comerciais. Os projetos RFSoC integram conversão, processamento e lógica programável em uma estrutura arquitetônica mais compacta. A abordagem pode reduzir os requisitos de energia e eliminar parte da complexidade de interface discreta. O hardware permanece essencial porque cada rádio instalado requer capacidade física de radiofrequência e processamento. Os fornecedores do setor de rádio definido por software também se beneficiam quando custos de hardware mais baixos viabilizam aplicações que antes eram economicamente inviáveis. O crescimento do hardware, portanto, permanece relevante mesmo com o aumento do valor do software na base instalada.

O software tem uma base de receita atual menor, mas pode gerar receita recorrente por meio de bibliotecas de formas de onda e atualizações de segurança. O hardware é entregue uma única vez, enquanto o software pode ser licenciado e mantido ao longo da longa vida útil de uma plataforma. Essa mudança está atraindo atenção para serviços de integração, certificação de formas de onda e cibersegurança. A Thales recebeu um pedido de mais de 5.000 plataformas de Transporte Adaptável de Rádio LOCODA em junho de 2026. O sistema combina criptografia, formas de onda MANET e compatibilidade com múltiplos provedores de rádio. O contrato demonstra como os contratos de rádio podem incluir o valor de serviços e software além do hardware. Essa estrutura sustenta um conjunto de valor mais amplo para o mercado de rádio definido por software.

Por Banda de Frequência: O VHF Mantém Sua Base Enquanto o EHF e o mmWave Avançam

O VHF deteve 38,20% da receita por banda de frequência em 2025, sustentado por uma grande base instalada de rádios para forças terrestres. Suas características de propagação continuam úteis para pessoal desmontado e operações em terrenos com restrições. O segmento também se beneficia quando as forças atualizam os rádios sem alterar suas bandas operacionais estabelecidas. A Thales anunciou a implantação de mais de 100 rádios VHF 9315 no Exército da Malásia em abril de 2026. A empresa também estabeleceu uma linha de montagem local de rádio definido por software Synaps em Segamat, Johor. Essas ações demonstram a modernização contínua do VHF em mercados de defesa emergentes. Os sistemas UHF e SHF atendem a requisitos adicionais de satélite, comando de banda larga e retransmissão de dados.

O EHF e o mmWave devem crescer a um CAGR de 9,13% até 2031, a maior taxa entre as bandas de frequência. O segmento é sustentado por enlaces descendentes de satélite de maior capacidade, backhaul 5G e integração de radar de arranjo em fase. As frequências mais altas aumentam as demandas térmicas e de processamento para rádios implantados na borda. Os fatores de forma VPX fornecem resfriamento por condução onde o resfriamento por ar forçado é inadequado. Essa abordagem de projeto pode suportar processamento avançado em ambientes de defesa exigentes. O HF permanece relevante para enlaces de comando de longa distância, apesar de sua posição madura no mercado de rádio definido por software. O rádio HF XL TRC 3900 da Thales foi fornecido junto com seus sistemas VHF para a Malásia para comunicações de longo alcance das forças.

Por Usuário Final: A Defesa Permanece Central à Medida que a Adoção Comercial se Amplia

O governo e a defesa detiveram 81,00% da receita de 2025, refletindo longos ciclos de aquisição e requisitos rigorosos de segurança. Esses programas frequentemente vinculam a aquisição de rádios a contratos de sustentação com duração de 10 a 15 anos. O programa de modernização da Rede de Comunicações de Combate do Exército dos EUA tem um teto contratual de 6,10 bilhões de USD até março de 2032. O programa D-LBO da Alemanha também representa um esforço de comunicações táticas amplo e sustentado. A demanda de defesa fornece uma base durável para rádios instalados, formas de onda certificadas e suporte técnico. A participação do mercado de rádio definido por software detida pelos usuários governamentais também reflete os altos custos dos requisitos de segurança e interoperabilidade de nível militar. Essa estrutura limita a capacidade dos volumes comerciais de deslocar os gastos com defesa no curto prazo.

Os usuários finais comerciais devem crescer a um CAGR de 6,79% até 2031. Os operadores de telecomunicações utilizam unidades de rádio baseadas em rádio definido por software para implantações 5G e arquiteturas Open RAN. As redes sem fio privadas também atendem às necessidades de usuários em mineração, logística, infraestrutura crítica e segurança pública. Os compradores comerciais geralmente buscam maiores volumes de implantação com margens unitárias mais baixas do que os compradores de defesa. Essa preferência incentiva hardware RFSoC otimizado em custo e pilhas de software mais abertas. A integração, a coordenação de espectro e a otimização de rádio criam oportunidades de serviço no setor de rádio definido por software. A Eridan e a Software Radio Systems concluíram uma integração de gNB 5G em nível de produto em novembro de 2025 utilizando a interface O-RAN 7.2x.

Análise Geográfica

A Ásia-Pacífico representou 28,99% da receita global em 2025, a principal posição regional no mercado de rádio definido por software. A demanda provém da modernização da defesa na China, Índia, Japão, Coreia do Sul e Austrália. As políticas de fabricação doméstica na Índia apoiam um papel maior para os fornecedores locais de comunicações. O crescimento da infraestrutura de comunicações sem fio comercial adiciona um canal de demanda separado em toda a região. O Japão sediou o Wireless Japan 2026, onde a Metanoia apresentou uma plataforma Open SDR nativa de inteligência artificial para uso em Open RAN. Os compromissos do AUKUS da Austrália também apoiam a interoperabilidade de comunicações com os EUA e o Reino Unido. Esses vínculos criam um caminho de atualização estendido para sistemas de rádio de defesa nas forças parceiras.

A América do Norte permanece o maior mercado em volume absoluto de gastos durante 2026, sustentada pelos programas de defesa dos EUA. A Data Link Solutions recebeu o contrato MIDS JTRS de 248,00 milhões de USD em janeiro de 2026. Mais de 9.000 sistemas Link 16 haviam sido entregues mundialmente naquele momento. A General Dynamics recebeu uma modificação de contrato da Força Aérea dos EUA no valor de 19,00 milhões de USD em maio de 2026 para o Rádio de Sobrevivência de Próxima Geração. O programa visa a qualificação e a prontidão de pré-produção antes da implantação em maior escala planejada. A regulamentação de espectro dos EUA também apoia o desenvolvimento de terminais cognitivos para usos comerciais e de defesa compartilhados.

A Europa deve crescer a um CAGR de 7,44% até 2031, a taxa regional mais rápida no mercado de rádio definido por software. A região está migrando da aquisição nacional para o investimento conjunto em capacidades e padrões de formas de onda compartilhadas. O esforço D-LBO da Alemanha inclui um pedido TaWAN de 1,90 bilhão de EUR (1,97 bilhão de USD) divulgado em fevereiro de 2025. As entregas estão planejadas do final de 2026 até 2029. A Thales inaugurou um centro de excelência em comunicações em Cholet em junho de 2025 para produção de rádios seguros. A conformidade com a Alta Taxa de Dados do ESSOR está se tornando importante para a interoperabilidade entre os países participantes. Corredores de aquisição menores na América do Sul, no Oriente Médio e na África também sustentam uma demanda internacional mais ampla.

Cenário Competitivo

O mercado de rádio definido por software é moderadamente consolidado em torno da L3Harris Technologies, Inc., BAE Systems plc, Thales Group, Northrop Grumman Corporation e RTX Corporation. Essas empresas se beneficiam de certificações estabelecidas, formas de onda aprovadas e relacionamentos de longa data com clientes de defesa. Os especialistas europeus estão ganhando relevância por meio de posições de fornecimento doméstico e portfólios de produtos compatíveis com o ESSOR. A Bittium, a Rohde & Schwarz e a ASELSAN estão entre os fornecedores que se beneficiam dessa mudança. O campo competitivo também está se ampliando na camada de software e serviços. A portabilidade de formas de onda, a integração com Open RAN e a detecção de espectro não exigem a mesma base de hardware instalado. Essas áreas oferecem às empresas mais novas uma rota potencial para o mercado de rádio definido por software.

A competição tecnológica está se deslocando para integração de software, funções de segurança e suporte ao ciclo de vida. A DeepSig demonstrou formas de onda OmniPHY-5G nativas de inteligência artificial e pré-6G aprendidas no MWC 2026 com a NVIDIA e a Aliança AI-RAN. O trabalho abordou tanto o Open RAN comercial quanto as aplicações de rádio tático. A General Dynamics desenvolveu seu rádio definido por software Quiver por meio de sua equipe interna do Projeto G13. O projeto combina formas de onda reconfiguráveis com recursos de guerra eletrônica e temporização de precisão para operações colaborativas. Esses programas mostram que a diferenciação de produtos depende cada vez mais da rapidez com que os fornecedores podem desenvolver e atualizar as capacidades de formas de onda. O mercado de rádio definido por software, portanto, recompensa tanto as grandes empresas líderes quanto os desenvolvedores ágeis e especializados.

Os serviços estão se tornando tão importantes quanto a entrega de equipamentos em muitos grandes programas. A General Dynamics Information Technology recebeu um contrato de 988 milhões de USD em janeiro de 2026 para modernizar os sistemas C5ISR da Marinha dos EUA. O trabalho inclui atividades de integração, engenharia, aquisição, logística e instalação. A Leonardo DRS desenvolveu seu rádio definido por software criptográfico XCM3-Space em menos de 12 meses antes de seu primeiro teste espacial. Ambos os exemplos demonstram o valor da capacidade de integração e dos ciclos mais curtos de desenvolvimento de software. Esse equilíbrio preserva espaço para especialistas regionais no mercado de rádio definido por software.

Líderes do Setor de Rádio Definido por Software

-

L3Harris Technologies, Inc.

-

RTX Corporation

-

Thales Group

-

BAE Systems plc

-

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A L3Harris Technologies recebeu 84 milhões de USD em ordens de entrega do Exército dos EUA para sistemas de rádio definido por software AN/PRC-158C NGC2 Gateway Manpack Falcon, seu segundo contrato NGC2, após uma ordem inicial de 24 milhões de USD em outubro de 2025, totalizando pedidos NGC2 acumulados de 108 milhões de USD e apoiando capacidades de gateway MANET multitransporte para o Projeto Convergência 2026.

- Dezembro de 2025: A Leonardo DRS, Inc. concluiu o primeiro teste em órbita de seu rádio definido por software multicanal XCM3-Space com criptografia avançada integrada. O sistema foi lançado a bordo de um satélite Proteus Mercury via SpaceX Transporter-15, demonstrando transporte seguro de dados via satélite LEO para a Força Espacial dos EUA, a Agência de Desenvolvimento Espacial e a Agência de Defesa contra Mísseis. Um segundo sistema está planejado para 2026.

- Junho de 2025: A Terma lançou o Terma SPECTRA, um modem de rádio definido por software para Rastreamento, Telemetria e Comando (TT&C). O produto foi desenvolvido em parceria com a Agência Espacial Europeia (ESA) e incorpora expertise em Equipamentos de Suporte Elétrico em Solo (EGSE) e Equipamentos de Verificação Especial de Radiofrequência (RF-SCOE).

Escopo do Relatório Global do Mercado de Rádio Definido por Software

Os rádios definidos por software utilizam software instalado em um computador desktop para o processamento de sinais. Os rádios definidos por software possuem um receptor, um transmissor, aplicativos de software e vários sistemas auxiliares que funcionam como misturadores, amplificadores, moduladores/demoduladores, filtros e detectores.

O mercado de rádio definido por software é segmentado por plataforma, componente, banda de frequência, usuário final e geografia. Por plataforma, o mercado é segmentado em terra, mar, ar e espaço. Por componente, o mercado é segmentado em hardware e software. Por banda de frequência, o mercado é segmentado em Alta Frequência (HF), Frequência Muito Alta (VHF), Frequência Ultra Alta (UHF), Super Alta Frequência (SHF) e Frequência Extremamente Alta (EHF) e mmWave. Por usuário final, o mercado é segmentado em governo, defesa e comercial. Por usuário final, o mercado é segmentado em governo e defesa, e comercial. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de rádio definido por software nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Terra |

| Mar |

| Ar |

| Espaço |

| Hardware |

| Software |

| Alta Frequência (HF) |

| Frequência Muito Alta (VHF) |

| Frequência Ultra Alta (UHF) |

| Frequência Super Alta (SHF) |

| Frequência Extremamente Alta (EHF) e mmWave |

| Governo e Defesa |

| Comercial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Terra | ||

| Mar | |||

| Ar | |||

| Espaço | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Banda de Frequência | Alta Frequência (HF) | ||

| Frequência Muito Alta (VHF) | |||

| Frequência Ultra Alta (UHF) | |||

| Frequência Super Alta (SHF) | |||

| Frequência Extremamente Alta (EHF) e mmWave | |||

| Por Usuário Final | Governo e Defesa | ||

| Comercial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de rádio definido por software até 2031?

O mercado de rádio definido por software deve atingir 24,76 bilhões de USD até 2031, expandindo-se a um CAGR de 6,50% a partir de 2026.

Qual plataforma está crescendo mais rapidamente para os rádios definidos por software?

O espaço deve registrar o crescimento de plataforma mais rápido, a um CAGR de 8,49% até 2031, sustentado por cargas úteis de satélite reprogramáveis.

Qual usuário final representa a maior demanda por rádio definido por software?

O governo e a defesa detiveram 81,00% da receita de 2025, sustentados por longos ciclos de aquisição e requisitos de certificação de segurança.

Por que os rádios EHF e mmWave estão se expandindo rapidamente?

O EHF e o mmWave devem crescer a um CAGR de 9,13% até 2031, sustentados por enlaces descendentes de satélite, backhaul 5G e radar de arranjo em fase.

Qual região está crescendo mais rapidamente na adoção de rádio definido por software?

A Europa deve crescer a um CAGR de 7,44% até 2031 à medida que a aquisição conjunta e a interoperabilidade de formas de onda ESSOR se expandem.

O que restringe a implantação de rádio definido por software entre países?

Os altos custos de FPGA e ADC, o fornecimento limitado de componentes e os controles de exportação podem atrasar a aquisição e restringir o acesso a formas de onda protegidas.

Página atualizada pela última vez em: