Tamanho e Participação do Mercado de Aeroporto Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

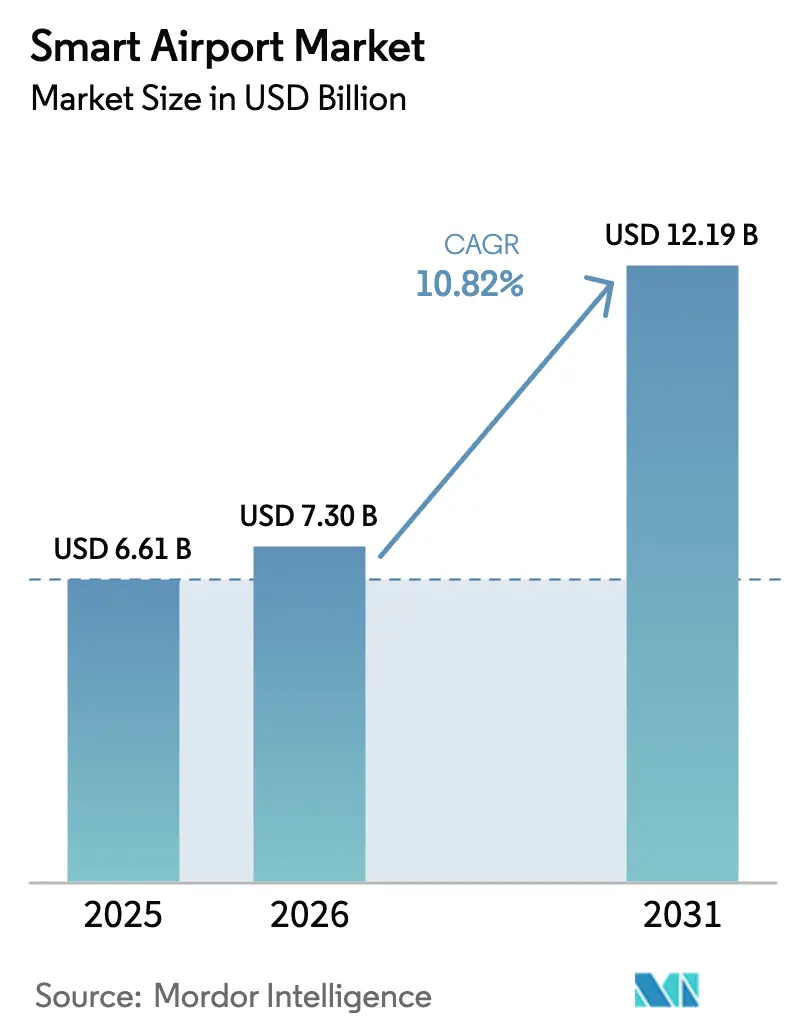

| Tamanho do Mercado (2026) | 7.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.82% CAGR |

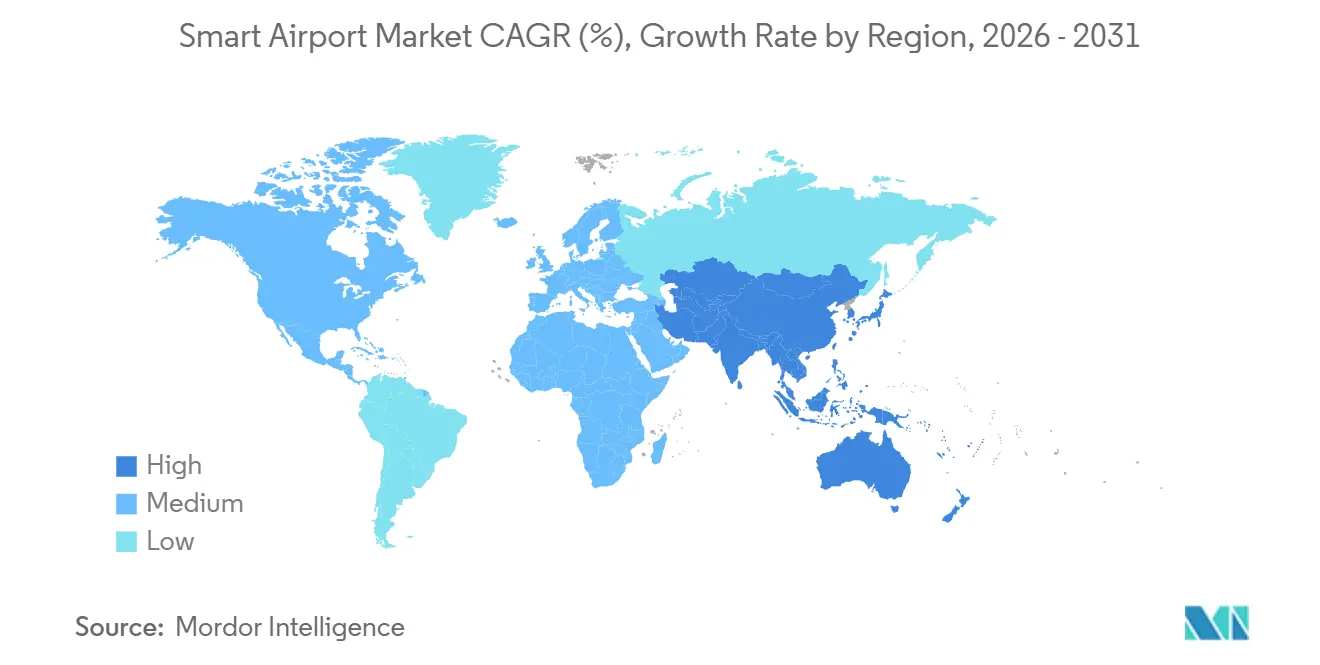

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

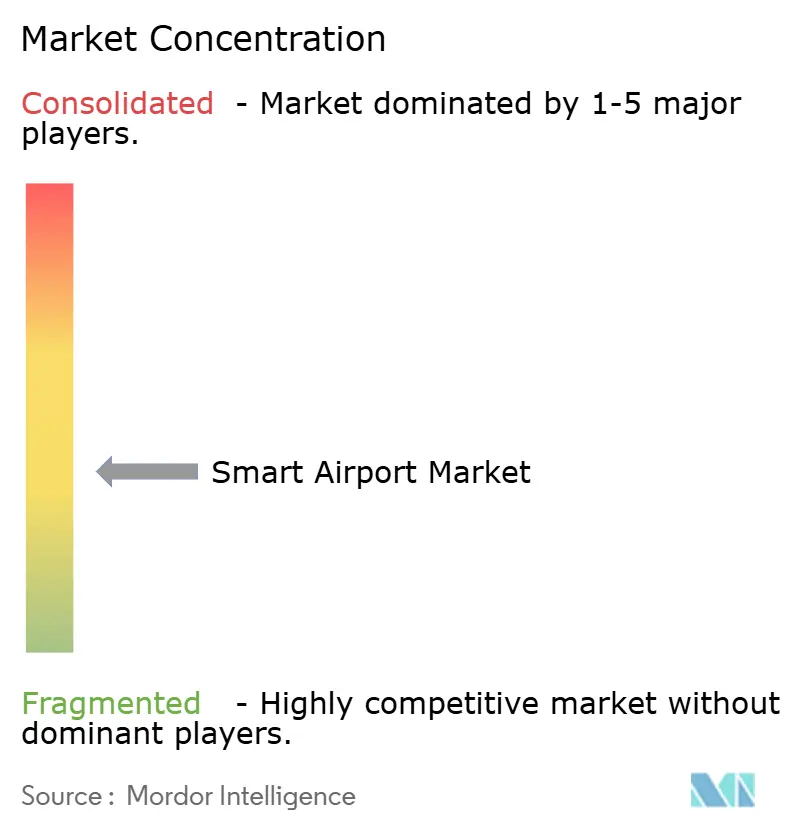

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeroporto Inteligente por Mordor Intelligence

Espera-se que o tamanho do mercado de aeroporto inteligente cresça de USD 6,61 bilhões em 2025 para USD 7,3 bilhões em 2026 e está previsto para atingir USD 12,19 bilhões até 2031, a um CAGR de 10,82% no período 2026-2031. O tráfego de passageiros retornou aos níveis pré-pandemia, levando os operadores a transitar de atualizações reativas para infraestruturas preditivas e orientadas por dados, a fim de reduzir os tempos de rotatividade e aumentar a receita não aeronáutica. De acordo com a IATA, as implementações iniciais de portões eletrônicos biométricos, gêmeos digitais e redes IoT habilitadas por 5G demonstram que plataformas integradas podem adiar expansões custosas de terminais, mantendo os índices de satisfação dos passageiros acima de 90%. Hubs de médio porte estão adotando essas tecnologias mais rapidamente do que os hubs maiores, incorporando sistemas de nuvem modulares em locais greenfield, evitando assim os prêmios de custo de retrofit de 30–40% associados a gateways legados, de acordo com a SITA. Os serviços estão agora superando o hardware em crescimento, à medida que os aeroportos realocam despesas de capital para contratos gerenciados que incluem cibersegurança, análise de dados e atualizações de software — um modelo que alinha os incentivos dos fornecedores com o desempenho de longo prazo, conforme observado pela Accenture. Requisitos regulatórios, como o Sistema de Entrada/Saída da UE e a Tecnologia de Autenticação de Credenciais da TSA, estão impulsionando a adoção de tecnologia mesmo entre operadores com orçamentos limitados.

Principais Conclusões do Relatório

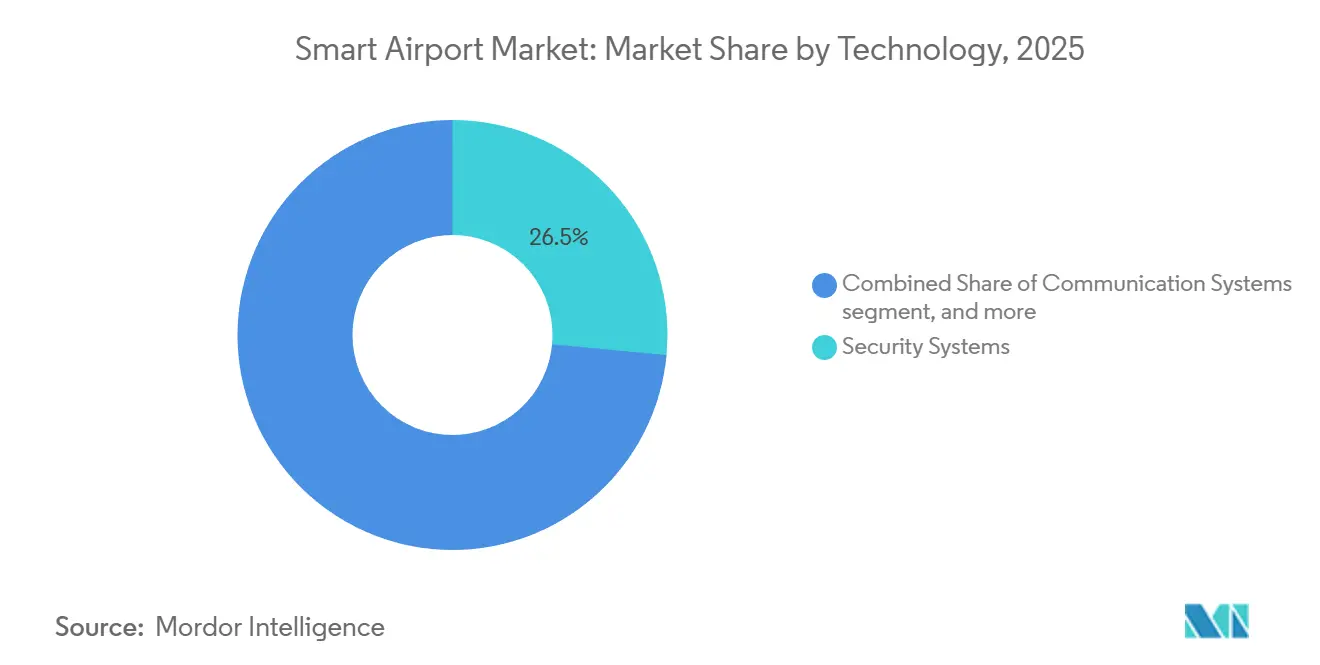

- Por tecnologia, os sistemas de segurança representaram 26,49% do mercado de aeroporto inteligente em 2025, enquanto os sistemas inteligentes de varejo e hospitalidade têm previsão de expansão a um CAGR de 13,59% até 2031.

- Por solução, o hardware representou 44,78% da participação do mercado de aeroporto inteligente em 2025, enquanto os serviços têm projeção de avançar a um CAGR de 12,29% até 2031.

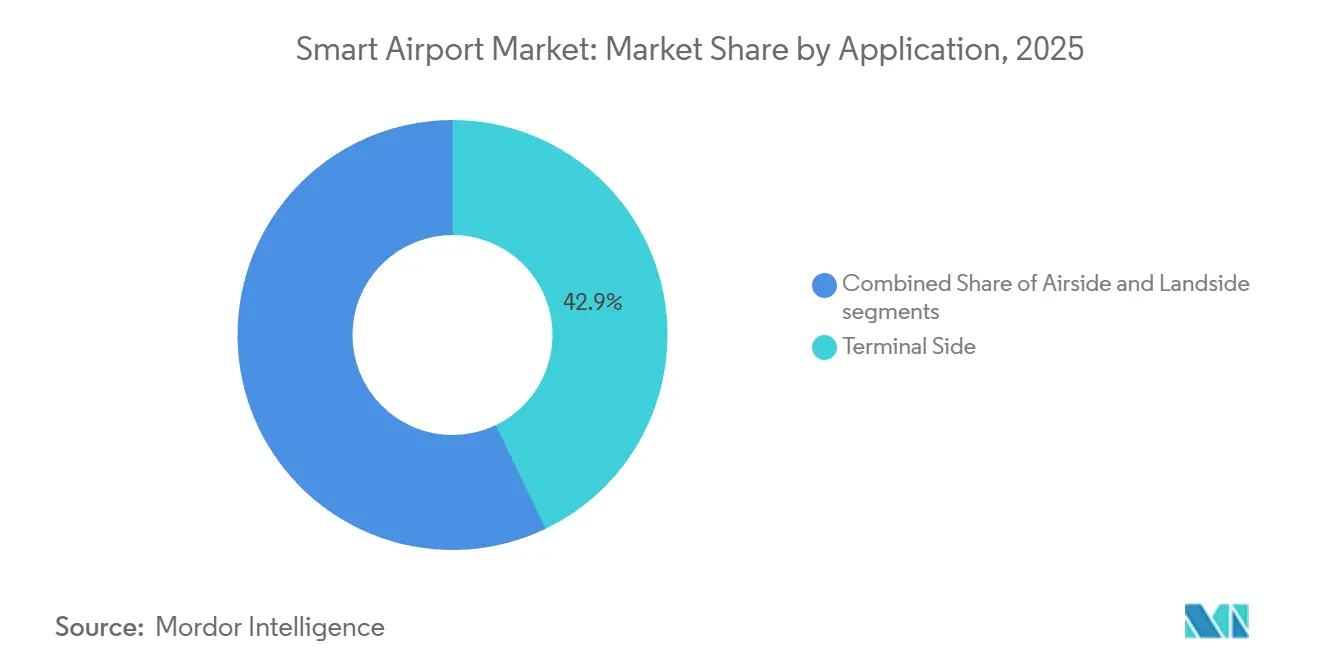

- Por aplicação, o lado terminal representou 42,87% do mercado de aeroporto inteligente em 2025; as atividades do lado terra têm projeção de crescer a um CAGR de 12,56% até 2031.

- Por tamanho de aeroporto, os grandes hubs representaram 55,85% da participação do mercado de aeroporto inteligente em 2025; no entanto, os aeroportos médios registraram os ganhos mais rápidos, com um CAGR de 11,70% até 2031.

- Por tecnologia de aeroporto, o Aeroporto 3.0 capturou 37,47% da participação do mercado de aeroporto inteligente em 2025, enquanto as plataformas de Aeroporto 4.0 têm projeção de crescer a um CAGR de 13,29% até 2031.

- Por geografia, a América do Norte representou 31,94% da receita em 2025; a região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 11,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aeroporto Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de passageiros acelerando a demanda por triagem biométrica e tecnologias de autoatendimento | +2.8% | Global; locais pioneiros na Ásia-Pacífico e no Oriente Médio | Médio prazo (2–4 anos) |

| Crescimento dos investimentos em TI aeroportuária para apoiar modelos operacionais com prioridade digital | +2.3% | América do Norte e Europa, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Conformidade obrigatória com regulamentações atualizadas de segurança e controle de fronteiras | +1.9% | Global; mais rigoroso em mercados avançados | Longo prazo (≥ 4 anos) |

| Proliferação de IoT e 5G permitindo visibilidade em tempo real das operações aeroportuárias | +1.6% | APAC como núcleo; expansão para América do Norte e Europa | Médio prazo (2–4 anos) |

| Análise de dados de varejo orientada por dados melhorando a geração de receita não aeronáutica | +1.4% | Global, com foco premium em hubs de alto tráfego | Curto prazo (≤ 2 anos) |

| Implantação de gêmeos digitais para planejamento preditivo e otimização de manutenção | +1.2% | Grandes aeroportos globalmente, adoção gradual em aeroportos médios | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Passageiros Impulsionando a Implantação de Biometria e Autoatendimento

Espera-se que o tráfego global atinja 8,5 bilhões de viagens em 2024 e está projetado para superar 9,5 bilhões até 2030, sobrecarregando pontos de controle projetados para volumes menores de passageiros. O embarque biométrico reduziu os tempos de processamento de 45 segundos para menos de 10 segundos, melhorando os índices de satisfação dos passageiros em até 20 pontos percentuais. Um teste transfronteiriço de 2024 em Narita e Hong Kong demonstrou uma redução de 40% nas filas de imigração, destacando a escalabilidade de estruturas interoperáveis entre jurisdições.[1]Aeroporto Internacional de Hong Kong, "Teste Biométrico Transfronteiriço", hongkongairport.com Até 2025, as instalações globais de autoentrega de bagagem superaram 1.200, refletindo um crescimento anual de 35% à medida que as companhias aéreas redirecionaram funcionários para funções geradoras de receita. O Documento 9303 da ICAO agora padroniza jornadas sem contato, reduzindo o número de pontos de contato em 60–70%.

Crescimento dos Gastos em TI Aeroportuária com Foco em Operações com Prioridade Digital

Os aeroportos alocaram USD 8,9 bilhões em investimentos em TI em 2024, marcando um aumento de 12% em relação ao ano anterior, com foco em migração para a nuvem, manutenção preditiva e rastreamento de bagagem. O Aeroporto de Bruxelas implementou um gêmeo digital em 2024, coordenando 22 partes interessadas e reduzindo os atrasos de rotatividade em 18%. O Heathrow comprometeu GBP 2,3 bilhões (aproximadamente USD 2,9 bilhões) em redes 5G e veículos autônomos até 2028. De acordo com a Amadeus, 48% dos aeroportos pesquisados em 2025 haviam migrado pelo menos um sistema central para a nuvem, sendo a escalabilidade identificada como a principal motivação. O Atlanta Hartsfield-Jackson utilizou análise preditiva para redirecionar 300 voos durante uma tempestade em 2024, economizando USD 15 milhões em custos de atraso.

Atualizações Obrigatórias de Segurança e Controle de Fronteiras

O Sistema de Entrada/Saída da UE exige a instalação de 2.500 novos portões eletrônicos em 27 estados-membros até 2026. Nos EUA, a Tecnologia de Autenticação de Credenciais da TSA agora opera em 200 pontos de controle, permitindo a leitura de documentos de identidade em menos de cinco segundos. O Plano Global de Segurança da Aviação de 2024 da ICAO introduziu triagem baseada em risco, reduzindo pela metade os tempos de processamento para viajantes pré-verificados. O Aeroporto de Gatwick investiu aproximadamente GBP 2,2 bilhões (USD 2,95 bilhões) para cumprir as novas regulamentações de triagem por tomografia computadorizada, destacando os custos significativos associados à conformidade regulatória.

Proliferação de IoT e 5G para Dados Operacionais em Tempo Real

Os principais hubs aeroportuários geram de 2 a 5 terabytes de dados de sensores diariamente, resultando em uma redução de até 30% no tempo de inatividade de equipamentos. O Aeroporto de Changi incorporou 10.000 sensores nas zonas de construção do Terminal 5, reduzindo os atrasos do projeto em 15%. Os aeroportos de Munique e Incheon estão testando redes 5G privadas para habilitar rebocadores autônomos e análise de vídeo ao vivo. A tecnologia de gêmeo digital do Aeroporto de Aberdeen melhorou a eficiência de atribuição de portões em 22% sob condições climáticas variáveis.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento de capital significativo e requisitos complexos de integração de sistemas | -1.80% | Global, agudo em locais brownfield na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescentes preocupações com cibersegurança e proteção de dados dos passageiros | -1.30% | Global, pressão regulatória mais alta na UE e América do Norte | Médio prazo (2–4 anos) |

| Disponibilidade limitada de profissionais qualificados para a convergência de sistemas OT-TI | -1.00% | Global, mais grave na Ásia-Pacífico e no Oriente Médio | Médio prazo (2–4 anos) |

| Incompatibilidade com sistemas legados de comunicação aeronáutica | -0.70% | América do Norte, Europa, hubs selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capex Significativo e Requisitos Complexos de Integração de Sistemas

Projetos aeroportuários inovadores requerem investimentos que variam de USD 50 milhões a USD 500 milhões por hub, com períodos de retorno de 7 a 12 anos, o que pode dissuadir investidores que buscam retornos mais rápidos. A adaptação de portões biométricos aumenta os custos em até 40% e atrasa os cronogramas em dois anos em terminais brownfield. O projeto Terminal 5 do Aeroporto de Changi, com um orçamento de SGD 3 bilhões (USD 2,34 bilhões), exemplifica a escala de ecossistemas totalmente integrados. O Aeroporto de Heathrow incluiu uma reserva de contingência de 20% em seu roteiro digital de GBP 2,3 bilhões (aproximadamente USD 3,09 bilhões) para lidar com desafios imprevistos de integração.

Crescentes Preocupações com Cibersegurança e Proteção de Dados dos Passageiros

O ataque de ransomware de 2024 no Aeroporto de Seattle-Tacoma interrompeu as operações por cinco dias, expondo vulnerabilidades em sistemas interconectados.[2]Reuters, "Ataque de Ransomware em Seattle-Tacoma", reuters.com Da mesma forma, uma queda de energia no Aeroporto de Manchester em junho de 2024 levou a falhas de TI, resultando em aproximadamente 10.000 viajantes retidos. A conformidade com o GDPR e as diretrizes de cibersegurança da TSA aumentou os orçamentos anuais de TI em 8–12%. Os prêmios de seguro cibernético subiram 15–25% em 2025, à medida que as seguradoras reavaliaram os riscos após ataques cibernéticos de alto perfil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas de Segurança Ancoram os Gastos, Varejo Inteligente Cresce Rapidamente

Os sistemas de segurança representaram 26,49% do mercado de aeroporto inteligente em 2025, impulsionados por requisitos regulatórios para scanners de tomografia computadorizada e sistemas de acesso biométrico. O varejo inteligente e a hospitalidade estão crescendo a um CAGR de 13,59% até 2031. Espera-se que capturem uma parcela significativamente maior do mercado até 2031, à medida que a análise de dados aumenta os gastos por passageiro. Os sistemas de comunicação estão fazendo a transição para redes baseadas em IP, permitindo a transmissão de vídeo para melhorar a consciência situacional.

Os sistemas de passageiros, carga, bagagem e manuseio em solo utilizam automação RFID e robótica para atingir uma taxa de precisão de 99,50% na entrega de bagagem. De acordo com comunicados de imprensa recentes da SITA, soluções inovadoras de estacionamento reduzem o congestionamento no lado terra em 40%. As atualizações no controle de tráfego aéreo e terrestre, como torres remotas, estão reduzindo os custos de pessoal em até 40% nos aeroportos regionais.[3]National Air Traffic Services, "Operações de Torre Remota", nats.aero O foco está mudando da defesa do perímetro para a geração de receita e eficiência operacional, refletindo a transformação dos aeroportos em hubs de varejo omnicanal que também gerenciam operações de aeronaves.

Por Solução: Hardware Domina, Serviços Aceleram com Contratos Gerenciados

O hardware manteve uma participação de 44,78% no mercado de aeroporto inteligente em 2025, sustentado por scanners obrigatórios, portões eletrônicos e sensores IoT que formam a base dos ecossistemas digitais. Os serviços, no entanto, estão se expandindo a um CAGR de 12,29%, à medida que os operadores adotam cada vez mais modelos gerenciados que agrupam integração, cibersegurança e atualizações. O software continua a crescer de forma constante, com plataformas em nuvem habilitando funcionalidades independentes de hardware proprietário.

O custo dos quiosques biométricos diminuiu para USD 30.000 em relação a USD 50.000 em 2020, comprimindo as margens de equipamentos e incentivando os fabricantes de equipamentos originais a se concentrarem em serviços de receita recorrente. A cibersegurança como serviço está emergindo, com fornecedores operando Centros de Operações de Segurança para múltiplos aeroportos a fim de alcançar economias de escala difíceis de replicar internamente. Aeroportos de médio porte estão adotando pacotes de "aeroporto como serviço" para evitar despesas de capital de até USD 50 milhões, posicionando a receita de serviços como o principal motor de crescimento do setor até 2031.

Por Aplicação: Lado Terminal Lidera, Lado Terra Ganha com Automação de Meio-fio

As operações do lado terminal representaram 42,87% do tamanho do mercado de aeroporto inteligente em 2025, impulsionadas por prioridades regulatórias relacionadas à segurança e ao embarque. As soluções do lado terra, incluindo estacionamento inteligente e gestão de meio-fio, têm projeção de crescer a um CAGR de 12,56% até 2031, à medida que os aeroportos capitalizam o primeiro e o último quilômetro das jornadas dos passageiros.

A precificação dinâmica habilitada pelo reconhecimento de placas de veículos aumenta a receita de estacionamento em até 10%. Ao mesmo tempo, sistemas de meio-fio com visão computacional, como os implementados no LAX, reduziram as paradas ilegais em 30% e melhoraram o fluxo de tráfego em 18%. As tecnologias do lado ar também estão avançando, com atualizações em radar e ferramentas de torre remota permitindo tempos de rotatividade 20% mais rápidos e economias significativas de combustível. O foco estratégico está se deslocando para a criação de jornadas de passageiros contínuas e de ponta a ponta, desde as saídas de rodovias até os portões de embarque.

Por Tamanho de Aeroporto: Grandes Hubs Mantêm Participação, Aeroportos Médios Modernizam-se Mais Rapidamente

Os grandes hubs capturaram 55,85% da participação do mercado de aeroporto inteligente em 2025, aproveitando sua escala para implantar gêmeos digitais e sistemas autônomos em 50 a 100 portões. Os aeroportos de médio porte estão experimentando o crescimento mais rápido, com um CAGR de 11,70%, à medida que adotam plataformas SaaS modulares que fornecem capacidades de nível empresarial a custos de capital reduzidos.

Projetos greenfield, como os aeroportos de Navi Mumbai e Noida, estão integrando biometria e tecnologias IoT desde o início, evitando as penalidades de custo de 40% associadas ao retrofit. As pressões competitivas estão aumentando à medida que as companhias aéreas priorizam hubs ágeis que oferecem rotatividades mais rápidas e taxas mais baixas, levando os aeroportos legados a acelerar os esforços de modernização apesar das restrições orçamentárias.

Por Tecnologia de Aeroporto: Aeroporto 3.0 Prevalece, Aeroporto 4.0 Ganha com Sistemas Autônomos

As arquiteturas de Aeroporto 3.0, que integram IoT básico e centros de operações centralizados, detinham uma participação de mercado de 37,47% em 2025. As plataformas de Aeroporto 4.0 têm projeção de crescer a um CAGR de 13,29%, impulsionadas pela escassez de mão de obra e pela necessidade de confiabilidade operacional 24 horas por dia, 7 dias por semana.

O futuro Terminal 5 do Aeroporto de Changi exemplifica o Aeroporto 4.0, com manuseio autônomo de bagagem e sistemas de gestão de multidões orientados por inteligência artificial que alocam recursos dinamicamente. O programador de degelo com inteligência artificial do Aeroporto de Munique já reduziu os tempos de espera no inverno em 25%. O setor está avançando de forma constante em direção a operações autorreparáveis, onde algoritmos lidam com tarefas rotineiras e a intervenção humana é necessária apenas para exceções.

Análise Geográfica

Em 2025, a América do Norte representou 31,94% do mercado de aeroporto inteligente, impulsionada pela implantação do TSA CAT-2 e das atualizações do FAA NextGen. Os altos custos de mão de obra na região estão impulsionando a rápida adoção da automação. No entanto, as restrições brownfield em grandes aeroportos, como o Aeroporto Internacional John F. Kennedy e o Aeroporto Internacional de Los Angeles, estão aumentando as despesas de retrofit em 40%. A Europa lidera no controle biométrico de fronteiras, com planos de instalar 2.500 portões eletrônicos até 2026 e implementar projetos piloto de gêmeos digitais, que devem reduzir os atrasos em até 22%.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,90% até 2031, apoiada por megaprojetos greenfield como o Aeroporto de Beijing Daxing, projetado para 100 milhões de passageiros, e o Aeroporto de Navi Mumbai, com capacidade alvo de 90 milhões. O Oriente Médio também está avançando, incorporando designs de Aeroporto 4.0 no Aeroporto Internacional Rei Salman, avaliado em USD 35 bilhões, que visa atender 120 milhões de passageiros anualmente até 2030.

A América do Sul e a África estão atrasadas em gastos absolutos. No entanto, estão adotando portões biométricos em terminais de alto tráfego, como São Paulo Guarulhos e OR Tambo, para acomodar o crescente tráfego intrarregional. As diferenças regulatórias persistem, com a conformidade com o GDPR adicionando 12% aos orçamentos de TI na UE, enquanto regulamentações menos rigorosas em partes da Ásia estão acelerando a adoção biométrica, mas levantando preocupações com a privacidade.

Panorama regulatório

A regulamentação está acelerando as implementações de aeroportos inteligentes por meio de requisitos obrigatórios de segurança, controle de fronteiras e segurança da informação. Na Europa, o Regulamento de Execução (UE) 2026/449 da Comissão (fevereiro de 2026) altera as medidas detalhadas para os padrões básicos comuns de segurança da aviação, reforçando as necessidades tecnológicas relacionadas ao controle de acesso e triagem da cadeia de suprimentos. Ao mesmo tempo, a implementação do Sistema de Entrada/Saída da UE continua a impulsionar grandes programas de portões eletrônicos, incluindo 2.500 novos e-gates em 27 estados-membros até 2026.

Nos Estados Unidos, a Tecnologia de Autenticação de Credenciais da TSA foi expandida para centenas de pontos de controle. A Lei de Reautorização da FAA de 2024 também ampliou a elegibilidade do Programa de Melhoria de Aeroportos para incluir sistemas avançados de gestão de construção digital, vinculando os gastos com modernização a projetos de capital financiados pelo governo federal. As obrigações de cibersegurança e governança de dados estão se tornando cada vez mais explícitas na aquisição de tecnologia aeroportuária, com a EASA atualizando suas Regras de Acesso Fácil para Segurança da Informação em dezembro de 2025 e a ACI EUROPE emitindo uma estrutura de Governança de Cibersegurança Aeroportuária em janeiro de 2026. Na Ásia, o plano de trabalho de Gestão Total do Aeroporto (TAM) da CAAC avançou para pilotos a partir de janeiro de 2026, usando programas de 18 meses que formalizam expectativas para o compartilhamento integrado e multissetorial de dados operacionais, influenciando as arquiteturas de software de gestão aeroportuária, identidade e plataformas de controle de operações.

Análise da cadeia de valor

A cadeia de valor do aeroporto inteligente começa com os operadores aeroportuários e grupos operadores de aeroportos definindo casos de uso e modelos de financiamento, geralmente com companhias aéreas e autoridades de fronteira que controlam pontos de contato críticos de processamento de passageiros, como identidade, triagem e imigração. A entrega então abrange fabricantes de equipamentos originais (OEMs) para hardware de segurança e processamento de passageiros, incluindo triagem por CT, e-gates, quiosques e sensores, bem como provedores de infraestrutura de rede e nuvem que cobrem 5G privado, capacidades de borda e cibersegurança. Fornecedores de aplicativos fornecem software de gestão aeroportuária, gêmeos digitais e centros de controle de operações, enquanto órgãos normativos e associações do setor, incluindo ICAO, IATA e ACI, moldam os requisitos de interoperabilidade que afetam a aquisição de identidade digital, credenciamento e troca de dados transfronteiriça.

A integração de sistemas e os serviços gerenciados atuam como a camada de execução, conectando hardware e software em ecossistemas operacionais aeroportuários e mantendo-os por meio de atualizações, monitoramento e resposta a incidentes. A identidade digital interoperável é uma dependência fundamental entre partes interessadas, com a IATA e a ACI promovendo estruturas como One ID e credenciais verificáveis, além de exemplos de adoção, incluindo o Digi Yatra da Índia (com 4,5 milhões de usuários relatados e expansão de 16 para 29 aeroportos no final de 2025). As subcadeias emergentes incluem operações autônomas em pátio e pilotos de mobilidade inteligente, como testes apoiados pelo UK CAM Pathfinder para manuseio autônomo de bagagens, que envolvem fornecedores de robótica, garantia de segurança e partes interessadas de operações em pátio, além dos fornecedores tradicionais de sistemas de aviação.

Cenário Competitivo

O mercado de aeroporto inteligente é moderadamente fragmentado, com os cinco principais players detendo aproximadamente 35% da participação de mercado, deixando espaço para especialistas de nicho. Empresas como Honeywell, Thales e Siemens mantêm posições fortes em soluções de segurança centradas em hardware. Enquanto isso, provedores nativos da nuvem como Amadeus e SITA estão garantindo contratos SaaS para múltiplos aeroportos avaliados entre USD 50 milhões e USD 200 milhões, contornando os sistemas legados tradicionais. Huawei e NEC oferecem preços competitivos em biometria e hardware 5G, subcotando o mercado em até 30%, embora questões geopolíticas limitem seu acesso aos mercados ocidentais.

A orquestração de plataformas está se tornando mais significativa do que a diferenciação por produto pontual. Por exemplo, a rede de bagagem WorldTracer da SITA, agora operacional em 550 aeroportos, demonstra as vantagens dos efeitos de rede, que aumentam os custos de mudança para as companhias aéreas. Fornecedores com papéis ativos em organismos de definição de padrões, como ICAO e IATA, influenciam as especificações técnicas, alinhando a demanda futura com suas arquiteturas. A cibersegurança como serviço é uma área de foco emergente, com aeroportos alocando 8–12% de seus orçamentos digitais para monitoramento e mitigação de ameaças. Empresas como Accenture e IBM estão expandindo seus Centros de Operações de Segurança globais para capitalizar esse crescente gasto.

Os hubs de médio porte apresentam oportunidades para disruptores que oferecem plataformas modulares a custos 40% menores do que as soluções tradicionais, desafiando os incumbentes que dependem de hardware proprietário e longos ciclos de substituição. O mercado está se deslocando para ecossistemas orientados por software, onde atualizações contínuas, interoperabilidade e fluxos de receita recorrentes estão se tornando os principais impulsionadores de vantagem competitiva sustentável.

Líderes do Setor de Aeroporto Inteligente

Honeywell International Inc.

Cisco Systems, Inc.

Siemens AG

Thales Group

SITA N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas greenfield e de grande expansão estão concentrando a demanda por pilhas integradas de aeroporto inteligente que combinam processamento biométrico de passageiros, sistemas avançados de bagagem e conectividade de host neutro. No Oriente Médio, a expansão do Aeroporto Internacional Al Maktoum em Dubai foi vinculada a contratos de Dh55 bilhões planejados para adjudicação até o final de 2026, abrangendo veículos automatizados de transporte de passageiros e infraestrutura avançada de bagagem, enquanto a King Salman International Airport Development Company da Arábia Saudita iniciou a construção da terceira pista em janeiro de 2026. Esses programas incentivam aquisições centradas em plataformas, nas quais o controle de operações, o fluxo de passageiros e o desempenho dos ativos podem ser projetados no aeroporto desde o primeiro dia, reduzindo o atrito de retrofit associado aos hubs existentes (brownfield).

Os padrões de identidade digital e compartilhamento de dados operacionais também criam espaço para fornecedores capazes de entregar soluções interoperáveis e com segurança desde a concepção em aeroportos, companhias aéreas e agências de fronteira. A ICAO lançou um sistema de próxima geração de Diretório de Chaves Públicas em março de 2026 para apoiar a autenticação segura e remota de documentos e biometria verificada, reforçando o investimento em identidade, gestão de credenciais e camadas de integração seguras. Na Ásia, os pilotos TAM da CAAC a partir de janeiro de 2026 e a inauguração de novos aeroportos com conectividade integrada e sistemas de uso comum, incluindo o Aeroporto Internacional de Noida, que começa a operar com 5G de host neutro e portões habilitados para DigiYatra em 2026, apontam para uma demanda por software unificado de gestão aeroportuária, análises e cibersegurança gerenciada que possam escalar em portfólios de múltiplos aeroportos e se alinhar às expectativas regulatórias em evolução.

Desenvolvimentos recentes do setor

- Abril de 2026: A Cisco anunciou uma colaboração estratégica com a especialista em soluções de transporte Estrafic para desenvolver soluções de transporte baseadas em IA, incluindo aplicações para aeroportos inteligentes que aproveitam as capacidades de rede e segurança da Cisco. O anúncio reforça o papel de redes seguras e conectadas à nuvem como base para casos de uso de análise por IA, vídeo e IoT que os aeroportos estão agrupando em plataformas operacionais integradas.

- Outubro de 2025: A Honeywell anunciou uma colaboração de vários anos com a daa International para fornecer sistemas avançados de automação predial e segurança para o Aeroporto Internacional do Mar Vermelho na Arábia Saudita. O acordo destaca como os operadores aeroportuários estão integrando segurança, gestão de energia e proteção em camadas unificadas de controle predial e operacional, mantidas por meio de relacionamentos de serviço de longo prazo.

- Outubro de 2024: A Thales e a Adani Airport Holdings Limited anunciaram uma parceria estratégica para implantar a plataforma de Centro de Controle de Operações Aeroportuárias (APOC) em sete aeroportos administrados pela Adani na Índia. A implantação de uma espinha dorsal operacional comum em um grupo de múltiplos aeroportos apoia processos padronizados, visibilidade de dados e implementação mais rápida de módulos adicionais de aeroporto inteligente, como fluxo de passageiros, gestão de recursos e resposta a interrupções.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de aeroportos inteligentes abrange o valor dos sistemas digitais e conectados usados dentro de aeroportos comerciais para melhorar o fluxo de passageiros, a segurança, o controle de operações, o manuseio de bagagem e carga, e a gestão de energia e instalações.

Exclusões de abrangência: bases aéreas militares e aplicativos de reserva de viagens puramente independentes ou aplicativos exclusivos de companhias aéreas são excluídos quando não fazem parte de um programa de infraestrutura inteligente operado pelo aeroporto.

Visão geral da segmentação

- Por Tecnologia

- Sistemas de Segurança

- Sistemas de Comunicação

- Controle de Tráfego Aéreo e Terrestre

- Manuseio de Passageiros, Carga, Bagagem e Solo

- Sistemas Inteligentes de Varejo e Hospitalidade

- Transporte Inteligente e Estacionamento

- Plataformas de Software de Gestão Aeroportuária

- Por Solução

- Hardware

- Software

- Serviços

- Por Aplicação

- Lado Terra

- Lado Ar

- Lado Terminal

- Por Tamanho de Aeroporto

- Grande

- Médio

- Pequeno

- Por Tecnologia de Aeroporto

- Aeroporto 2.0

- Aeroporto 3.0

- Aeroporto 4.0

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto de demanda e manter o modelo ancorado a atividades observáveis de aviação e sinais de modernização aeroportuária. Analisamos fontes públicas, como estatísticas de tráfego aéreo da ICAO e da IATA, publicações do Airports Council International (ACI), atualizações de modernização e programas aeroportuários da FAA, e painéis de tráfego da Eurocontrol para entender volumes de passageiros, adições de capacidade e restrições operacionais.

No que diz respeito a gastos e implementação, consultamos planos de capital de autoridades aeroportuárias e comunicados à imprensa, avisos de licitação e aquisição disponíveis publicamente, estatísticas alfandegárias e comerciais quando relevantes para fluxos de equipamentos, e periódicos revisados por pares que abordam operações aeroportuárias e biometria para verificar padrões de adoção. Registros de empresas e apresentações para investidores também foram usados para entender combinações de soluções e tendências de adesão a serviços, e assinaturas pagas foram usadas seletivamente para dados financeiros e de inteligência de empresas, patentes e rastreamento de contratos e licitações para confirmar direção de preços e cronogramas. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com líderes de transformação digital aeroportuária, integradores de sistemas, especialistas em soluções e partes interessadas em operações e segurança que influenciam as decisões de compra. As informações foram usadas para confirmar o que é contabilizado como gasto do aeroporto versus gasto de companhias aéreas ou governo, para validar o ritmo típico de implementação e para testar as taxas de precificação e adesão a serviços entre regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos C-level: 14% | APAC: 41% |

| Nível médio: 50% | Líderes funcionais/de unidade: 33% | EMEA: 33% |

| Participantes menores: 14% | Gerentes: 53% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento parte de um conjunto de demanda de cima para baixo, no qual o tráfego de passageiros, os sinais de capex e opex aeroportuário, e a parcela alocada a programas digitais e de automação são reconstruídos por região e, em seguida, mapeados para categorias de soluções. Os totais são então verificados usando aproximações seletivas de baixo para cima, como valores de contratos amostrados, ASPs típicos a nível de sistema e contagens de implementação em aeroportos grandes e médios, o que nos ajuda a corrigir a sobrestimação na adoção em estágio inicial.

As principais entradas do modelo incluem indicadores de fluxo de passageiros e congestionamento em horário de pico, ciclos de expansão e retrofit aeroportuário, a combinação de projetos greenfield versus brownfield, o escopo médio por implementação (por exemplo, portões biométricos, faixas de segurança inteligentes, rastreamento de bagagem e plataformas de controle de operações), e a taxa de adesão a serviços para atualizações de software, cibersegurança e análises gerenciadas. Para previsões, é usada análise de cenários com premissas em nível regional sobre crescimento do tráfego, cronograma de aquisições e penetração tecnológica, e essas premissas são refinadas por meio de feedback de especialistas para que a curva de adoção não avance de forma irrealista.

Quando os sinais de baixo para cima estão incompletos, as lacunas são tratadas por meio de intervalos vinculados a faixas de tamanho de aeroporto e ao sequenciamento típico das implementações, e depois normalizadas de volta ao conjunto de demanda de cima para baixo, de modo que o número final permaneça repetível e explicável.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais de demanda (tráfego e atividade de infraestrutura), sinais de oferta (contratos públicos e lançamentos de soluções) e feedback de entrevistas, sendo depois revisados quanto a variações incomuns por região e por tipo de solução. Quando uma variação não pode ser explicada por um programa conhecido ou mudança de política, as premissas são reverificadas e, se necessário, respondentes selecionados são recontatados para confirmar o que mudou em termos de precificação, escopo ou velocidade de implementação.

Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos materiais, como o anúncio de um grande programa aeroportuário, mudanças regulatórias que afetam o processamento de passageiros, ou um choque súbito de moeda e inflação que altera os ASPs. Antes da entrega, é realizada uma revisão final por analistas para garantir que as atualizações públicas mais recentes e os insights primários confirmados estejam refletidos nos resultados do modelo.

Comparação do tamanho do mercado de aeroportos inteligentes da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para aeroportos inteligentes frequentemente divergem porque o momento das atualizações, o mês de conversão cambial e a forma como o software e os serviços recorrentes são precificados podem alterar o valor final mais do que se espera. As diferenças também aparecem quando um estudo conta apenas sistemas de passageiros do lado terminal, enquanto outro inclui plataformas de operações no pátio e automação de manuseio em solo.

O momento fixo da taxa de câmbio, a forma como contratos multianuais são divididos entre implementação única e suporte recorrente, e a velocidade com que os ASPs são elevados durante implementações em fases são os três itens que mais frequentemente explicam a dispersão. Quando os valores de licitações e as atualizações de programas aeroportuários são reverificados próximos à publicação, e as taxas de adesão a serviços são revalidadas para que o hardware não seja sobrestimado, esses ajustes orientados por atualização podem alterar materialmente o tamanho do ano atual. Por essa razão, o valor de 2026 se situa onde está para a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,30 bilhões de USD (2026) | |

| Editora do Setor A | 3,03 bilhões de USD (2024) | Usa um ano-base anterior e uma taxonomia de aplicações diferente, e pode subestimar os gastos com plataformas e controle de operações liderados por aeroportos quando o escopo se inclina mais para soluções digitais voltadas para o passageiro. |

| Consultoria Global B | 6,30 bilhões de USD (2024) | Ancora o dimensionamento a um único ano-base com amplo alcance de países, e a visão publicada oferece pouca clareza sobre como os serviços recorrentes e as atualizações de software são separados do hardware de implementação única durante a formação do preço. |

A dispersão na tabela é explicada principalmente pela escolha do ano-base e pelo que é tratado como valor recorrente versus valor de implementação única, o que é especialmente importante em aeroportos onde os programas são faseados ao longo de vários ciclos orçamentários. Ao manter as entradas vinculadas ao tráfego e ao cronograma dos projetos, e ao aplicar uma lógica de precificação repetível a nível de sistema, o total permanece rastreável mesmo quando as premissas são revisitadas em atualizações posteriores.

Principais Perguntas Respondidas no Relatório

Com que rapidez está progredindo a adoção global de portões eletrônicos biométricos?

Mais de 2.500 novos portões eletrônicos serão instalados somente na Europa até 2026, e grandes hubs na Ásia-Pacífico e no Oriente Médio estão agora contratando implantações de centenas de portões que reduzem o tempo de processamento para menos de 10 segundos.

Qual região lidera o crescimento de curto prazo?

A Ásia-Pacífico registra o maior CAGR de 11,90% até 2031, impulsionada por megaprojetos greenfield na China, Índia e Arábia Saudita que incorporam designs de Aeroporto 4.0 desde o início.

Qual é o papel dos serviços nos orçamentos futuros?

Os serviços, incluindo contratos de cibersegurança gerenciada e manutenção preditiva, estão se expandindo a um CAGR de 12,29%, à medida que os operadores preferem modelos de despesas operacionais que reduzem os gastos iniciais em até 50%.

Como os aeroportos estão monetizando a receita não aeronáutica?

A análise de dados de varejo orientada por dados aumenta os gastos por passageiro em 10–15%, adaptando ofertas a dados de tempo de permanência e destino em tempo real.

Qual é o maior risco operacional?

A cibersegurança continua sendo o principal risco; o ataque de ransomware de 2024 em Seattle-Tacoma interrompeu as operações por cinco dias e elevou os prêmios de seguro em 15–25%.

Por que os aeroportos médios estão superando os grandes hubs?

Plataformas de nuvem modulares permitem que aeroportos médios implantem 70–80% das funcionalidades empresariais à metade do custo de capital, sustentando um CAGR de 11,70% até 2031.

Página atualizada pela última vez em: