Tamanho e Participação do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 243.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 423.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.69% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

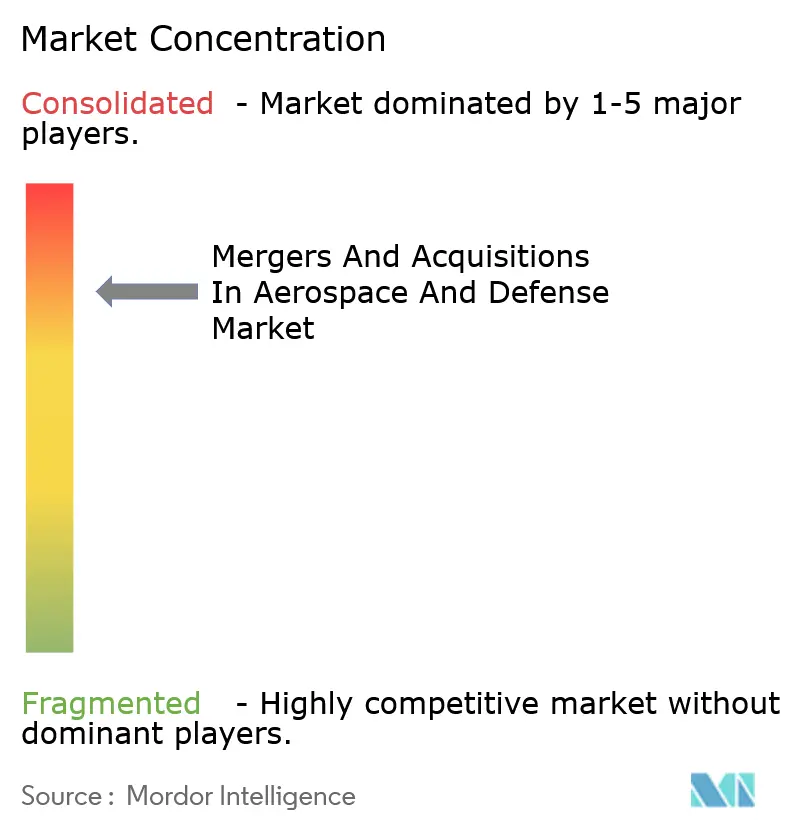

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa por Mordor Intelligence

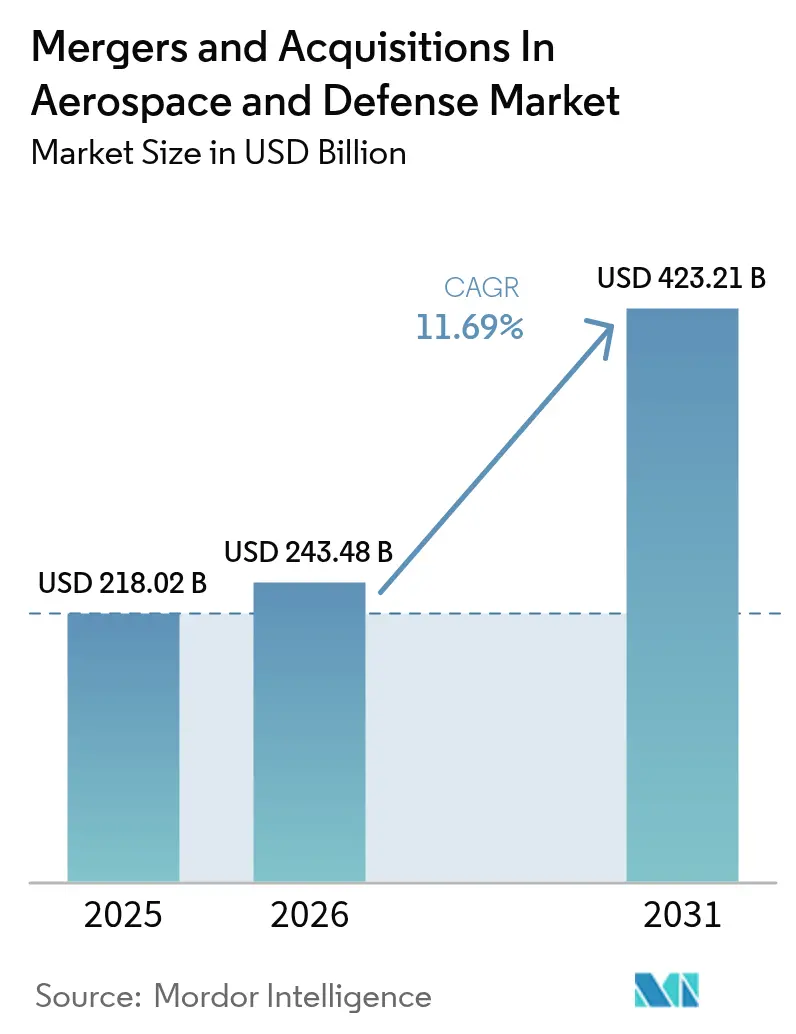

O tamanho do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa foi avaliado em USD 218,02 bilhões em 2025 e estima-se que cresça de USD 243,48 bilhões em 2026 para atingir USD 423,21 bilhões até 2031, a um CAGR de 11,69% durante o período de previsão (2026-2031).

O cenário de fusões e aquisições no setor aeroespacial e de defesa passou por uma transformação significativa, afastando-se das megafusões tradicionais focadas em reduções de custos em direção a aquisições estratégicas voltadas para a inovação de produtos e a expansão do mercado global. Essa evolução reflete tendências mais amplas do setor, com o Grupo de Banco de Investimento em Aeroespacial e Defesa da Lazard reportando 148 transações de F&A anunciadas até maio de 2022. O foco estratégico do setor intensificou-se particularmente na resiliência da cadeia de suprimentos e no avanço tecnológico, com empresas buscando cada vez mais aquisições direcionadas para assegurar capacidades críticas e minimizar os riscos de interrupção.

A dinâmica do mercado está sendo remodelada pela crescente influência de empresas de private equity nas atividades de F&A do setor aeroespacial. As transações de private equity apenas nos Estados Unidos totalizaram USD 19,3 bilhões até o final de junho de 2022, demonstrando a atratividade do setor para investidores institucionais. Esses investidores estão adotando abordagens mais inovadoras para a alocação de capital, incluindo horizontes de investimento de mais longo prazo, particularmente em áreas que experimentam rápido avanço tecnológico e disrupção de mercado. Essa tendência está fomentando um ambiente de F&A mais diversificado e competitivo, com as empresas de private equity desempenhando um papel crucial na consolidação do setor e na inovação tecnológica.

As transações transfronteiriças emergiram como uma tendência significativa no cenário de fusões e aquisições no setor aeroespacial e de defesa, com empresas americanas participando de transações no valor de USD 1,2 bilhão no primeiro semestre de 2022. Transações notáveis incluem a aquisição da ZF Luftfahrttechnik, empresa alemã, pela Airbus Helicopters em janeiro de 2023, fortalecendo sua posição em componentes dinâmicos de helicópteros e serviços de MRO. Esses negócios internacionais refletem uma estratégia setorial mais ampla para ampliar a presença no mercado global, acessar novas tecnologias e fortalecer a resiliência da cadeia de suprimentos em diferentes regiões geográficas.

O setor está testemunhando uma mudança estratégica em direção a aquisições menores, focadas em tecnologia, destinadas a aprimorar capacidades em tecnologias emergentes e na transformação digital. Essa tendência é exemplificada por transações recentes, como a combinação de quatro empresas de aviação pela ADQ de Abu Dhabi para criar uma empresa global com ativos de USD 2,6 bilhões em outubro de 2022, com foco em serviços integrados de manutenção, reparo e revisão. As empresas estão priorizando cada vez mais aquisições que proporcionem acesso a tecnologias avançadas em áreas como sistemas autônomos, inteligência artificial e cibersegurança, refletindo a evolução do setor em direção a soluções mais sofisticadas e habilitadas digitalmente. Esse foco estratégico é indicativo do crescimento do tamanho do mercado aeroespacial e de defesa e de seu potencial de crescimento futuro.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fusões e Aquisições no Setor Aeroespacial e de Defesa

Crescente Foco dos OEMs do Setor Aeroespacial e de Defesa na Expansão dos Negócios por meio de Fusões e Aquisições

O setor aeroespacial e de defesa testemunhou uma transformação significativa em sua abordagem às aquisições aeroespaciais, passando das megafusões tradicionais focadas em reduções de custos para aquisições estratégicas voltadas à expansão de portfólios de produtos e à presença no mercado global. Essa evolução é evidente em transações recentes de grande porte no setor aeroespacial e de defesa, como a aquisição da Ball Aerospace pela BAE Systems PLC por USD 5,5 bilhões em fevereiro de 2024, que aprimorou significativamente suas capacidades espaciais e de defesa por meio da nova divisão de Sistemas Espaciais e de Missão. Da mesma forma, a aquisição da Meggitt PLC pela Parker-Hannifin Corporation por aproximadamente GBP 6,3 bilhões possibilitou a expansão de seu portfólio aeroespacial com tecnologias avançadas de defesa e aeroespacial, demonstrando o foco do setor no avanço tecnológico por meio de aquisições estratégicas.

O setor também testemunhou um aumento nas fusões estratégicas voltadas para inovação e expansão de mercado, exemplificado pela fusão de março de 2024 entre a XTI Aircraft Company e a Inpixon para formar a XTI Aerospace Inc., com foco em soluções revolucionárias de transporte aéreo privado. Essa tendência se estende a aquisições tecnológicas especializadas, conforme demonstrado pela aquisição da Cobham Aerospace Communications pela THALES por USD 1,1 bilhão em fevereiro de 2024, que visa avançar as tecnologias de cockpit conectado. Essas movimentações estratégicas refletem a mudança do setor em direção à aquisição de players menores com capacidades de nicho para aprimorar a expertise tecnológica e reduzir a dependência de fornecedores, fortalecendo, em última análise, sua posição competitiva no mercado global.

Políticas Governamentais que Incentivam o Crescimento no Mercado Estudado

As iniciativas governamentais em todo o mundo estão remodelando ativamente o cenário do setor aeroespacial e de defesa, implementando políticas que promovem as capacidades de fabricação doméstica e a colaboração internacional. Em resposta às crescentes tensões globais e às vulnerabilidades da cadeia de suprimentos, os governos democráticos estão introduzindo políticas abrangentes para fortalecer as capacidades nacionais de fabricação de defesa, com foco particular nos fornecedores de Nível 2 e 3, e não apenas nos OEMs. Essas políticas geraram maiores oportunidades de cooperação industrial transfronteiriça, especialmente na Europa, onde preocupações comuns de segurança fomentaram uma maior colaboração entre as nações na fabricação de defesa e no desenvolvimento de tecnologia.

O impacto do apoio governamental é particularmente evidente nos mercados emergentes, onde políticas estão sendo formuladas para incentivar os fabricantes estrangeiros de defesa a colaborar com empresas locais e estabelecer subsidiárias. Por exemplo, o governo indiano implementou políticas para promover a indigenização da produção de defesa, resultando na aprovação de 45 empresas/joint ventures que operam no setor de defesa com OEMs estrangeiros. Essas iniciativas são complementadas pelo foco de vários governos na formação de alianças estratégicas para acelerar o avanço tecnológico e o crescimento econômico, ao mesmo tempo em que abordam as vulnerabilidades da cadeia de suprimentos por meio de políticas que incentivam cadeias de suprimentos mais curtas e mais resilientes e capacidades nacionais mais sólidas na fabricação de defesa.

Análise de Segmentos

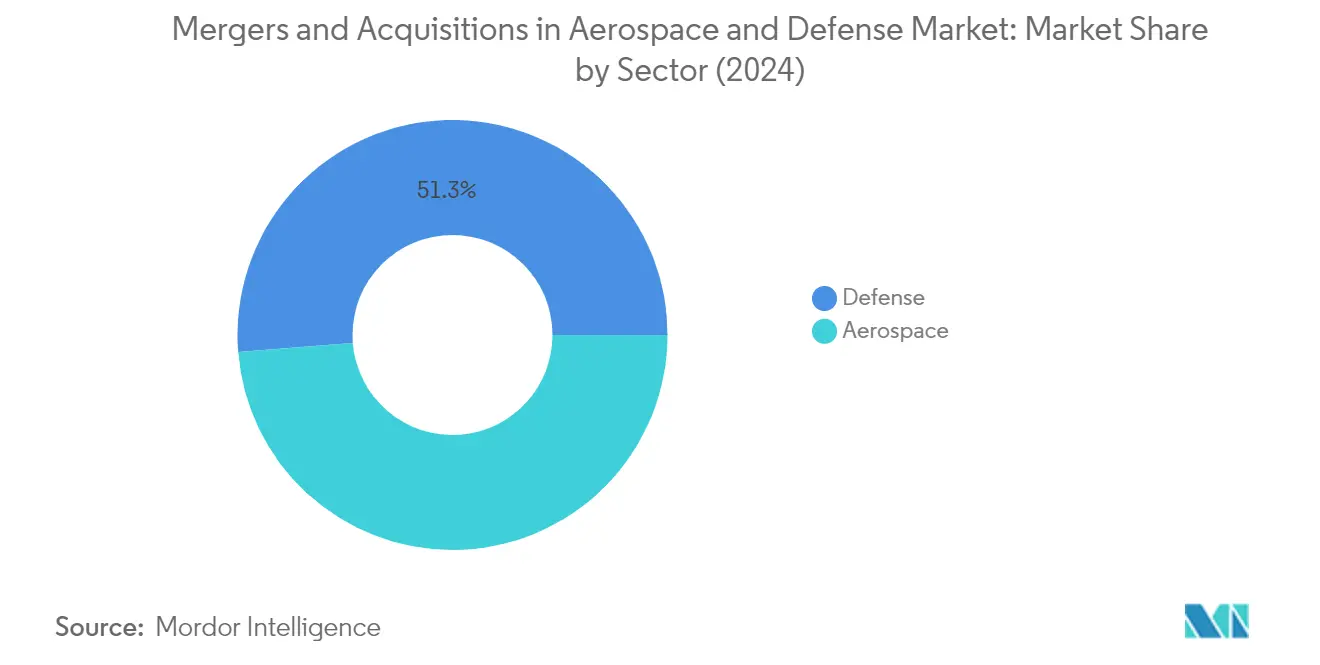

Segmento de Defesa em Fusões e Aquisições (F&A) no Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa

O segmento de defesa continua a dominar o mercado de fusões e aquisições no setor aeroespacial e de defesa, detendo aproximadamente 50,62% de participação de mercado em 2025. Conflitos transfronteiriços crescentes impulsionam essa posição de mercado significativa, juntamente com preocupações crescentes sobre terrorismo e disputas políticas em aumento entre países vizinhos, que levaram a um maior foco no fortalecimento das capacidades de defesa em todo o mundo. Alocações substanciais de orçamento de defesa das grandes potências e a importância estratégica das aquisições no setor de defesa reforçam ainda mais a proeminência do segmento. Os principais players do setor de defesa estão buscando ativamente fusões e aquisições (F&A) em defesa para expandir suas capacidades tecnológicas, particularmente em áreas como sistemas não tripulados, cibersegurança e sistemas de armamentos avançados. O desempenho robusto do segmento de defesa também é respaldado por políticas governamentais que incentivam as capacidades de fabricação de defesa doméstica e a consolidação das bases industriais de defesa nos principais mercados.

Segmento Aeroespacial em Fusões e Aquisições no Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa

O segmento aeroespacial está demonstrando um notável impulso de crescimento no cenário de F&A, com uma taxa de crescimento prevista de aproximadamente 13,62% durante o período de previsão 2026-2031. Esse crescimento acelerado é impulsionado principalmente pelo crescente foco das empresas aeroespaciais na aquisição de startups e empresas de tecnologia inovadoras para aprimorar seus portfólios de produtos e capacidades tecnológicas. O crescimento do segmento é ainda alimentado pela crescente demanda por aviação comercial, pela expansão das capacidades de manutenção, reparo e revisão (MRO), e pela ênfase crescente em tecnologias de aviação sustentável. As fusões estratégicas no setor aeroespacial estão cada vez mais direcionadas a empresas especializadas em propulsão elétrica, materiais avançados e tecnologias digitais, refletindo a mudança do setor em direção a soluções mais sustentáveis e tecnologicamente avançadas. O segmento também está testemunhando atividade significativa de F&A no domínio da tecnologia espacial, à medida que as empresas buscam capitalizar as crescentes oportunidades do mercado espacial comercial. Isso reflete a expansão geral do tamanho do mercado aeroespacial e de defesa.

Análise Geográfica

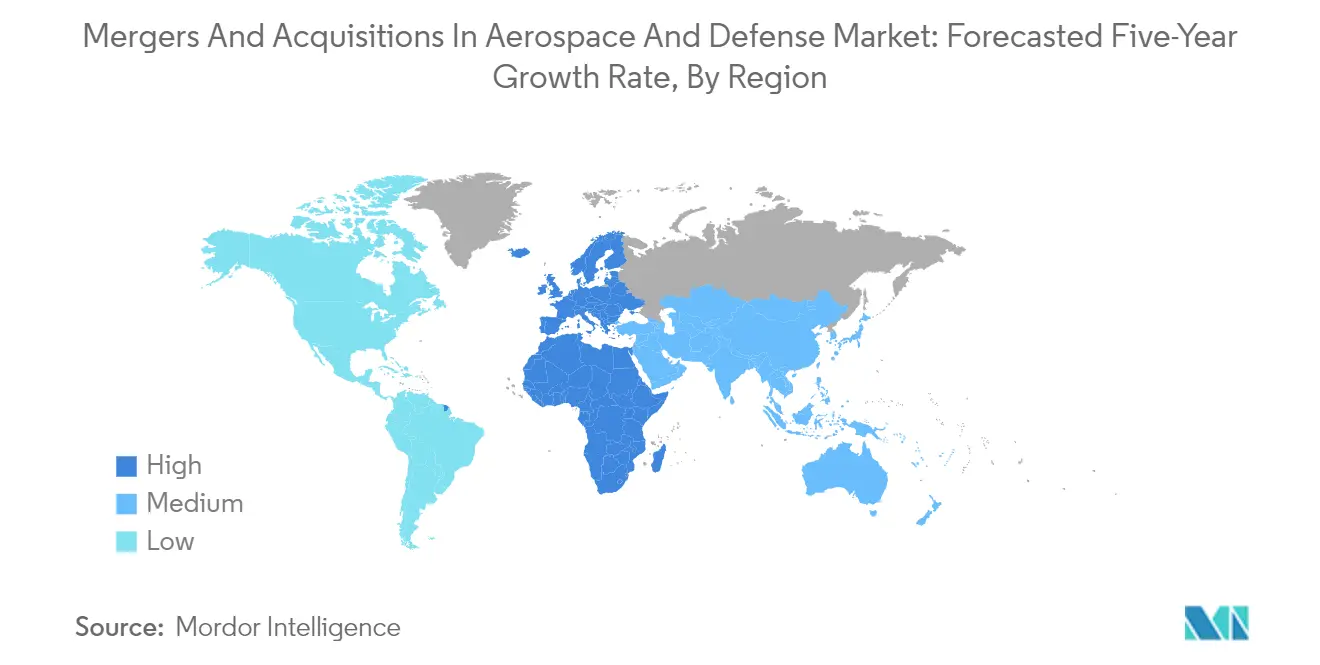

A América do Norte continua a dominar o tamanho do mercado global de fusões e aquisições no setor aeroespacial e de defesa, detendo aproximadamente 62,34% da participação do mercado global em 2025. A proeminência da região é amplamente atribuída à presença de grandes OEMs aeroespaciais e suas extensas redes de fornecedores nos Estados Unidos e no Canadá. A natureza madura e fragmentada do setor aeroespacial e de defesa nesta região criou um ambiente onde vários players globais e regionais buscam ativamente fusões e aquisições aeroespaciais. O foco deslocou-se notavelmente das megafusões para aquisições direcionadas que proporcionam novos produtos e capacidades tecnológicas. A robusta infraestrutura de defesa da região e as contínuas iniciativas de avanço tecnológico tornaram-na particularmente atraente para fornecedores de nível que buscam penetrar no mercado por meio de atividades de F&A no setor aeroespacial e de defesa. A presença de estruturas regulatórias rigorosas e mercados financeiros sofisticados facilita ainda mais os processos estruturados de negociação. Adicionalmente, a forte ênfase na sustentabilidade da cadeia de suprimentos e na adaptação às mudanças geopolíticas tornaram as F&A uma ferramenta essencial para a transformação industrial na região.

O mercado europeu de fusões e aquisições no setor aeroespacial e de defesa demonstrou resiliência e crescimento notáveis, alcançando uma taxa de crescimento anual aproximada de 14,58% de 2026 a 2031. O cenário de F&A da região é caracterizado por um setor de aviação e defesa bem estabelecido, apoiado pela presença de gigantes do setor como Airbus SE, BAE Systems e Thales. O mercado europeu testemunhou uma transformação estratégica nos últimos anos, com empresas focando cada vez mais na consolidação das bases de fornecedores para melhorar a eficiência operacional. O quadro político e econômico único da região, particularmente no âmbito da União Europeia, criou oportunidades para colaborações transfronteiriças e parcerias estratégicas. A presença de capacidades avançadas de pesquisa e desenvolvimento, aliada ao forte apoio governamental às iniciativas de modernização da defesa, tornou as empresas europeias alvos atraentes para aquisições estratégicas. O mercado também registrou atividade aumentada em setores emergentes, como tecnologia espacial, sistemas de drones e cibersegurança, impulsionando ainda mais os negócios de fusões e aquisições (F&A) aeroespaciais.

A região Ásia-Pacífico é um dos mercados mais dinâmicos para fusões e aquisições nos setores aeroespacial e de defesa, com uma taxa de crescimento projetada de aproximadamente 11,53% de 2026 a 2031. O cenário de F&A da região é caracterizado por investimentos crescentes tanto nos setores de aviação civil quanto de defesa, impulsionados pelo aumento do tráfego de passageiros aéreos e pelos crescentes programas de modernização da defesa. A dinâmica do mercado é moldada pela presença de potências econômicas emergentes como China e Índia, que estão buscando ativamente a autossuficiência em capacidades aeroespaciais e de defesa. A importância estratégica da região no comércio e na segurança globais atraiu atenção significativa de players internacionais que buscam estabelecer ou expandir sua presença por meio de aquisições estratégicas. As empresas locais estão buscando cada vez mais parcerias e aquisições para aprimorar suas capacidades tecnológicas e ampliar sua presença no mercado. A tendência rumo ao desenvolvimento autóctone de capacidades aeroespaciais e de defesa criou inúmeras oportunidades para aquisições focadas em tecnologia e parcerias estratégicas.

O mercado latino-americano de fusões e aquisições no setor aeroespacial e de defesa apresenta potencial significativo de crescimento, impulsionado pelos crescentes esforços de modernização tanto nos setores de aviação civil quanto militar. A dinâmica do mercado da região é caracterizada por um foco crescente no aprimoramento das capacidades aeroespaciais e de defesa domésticas por meio de parcerias estratégicas e aquisições. Países como Brasil, México e Chile lideram a transformação, buscando ativamente políticas que incentivem a transferência de tecnologia e a cooperação industrial por meio de atividades de fusões e aquisições (F&A). O mercado testemunhou o crescente interesse de players internacionais que buscam estabelecer capacidades regionais de fabricação e manutenção. A crescente ênfase no desenvolvimento de capacidades aeroespaciais e de defesa autóctones criou oportunidades para aquisições estratégicas, particularmente em áreas como serviços de manutenção, reparo e revisão (MRO) de aeronaves. O ambiente regulatório em evolução da região e os crescentes orçamentos de defesa criaram condições favoráveis para fusões no setor de defesa.

A região do Oriente Médio e África apresenta oportunidades únicas no cenário de fusões e aquisições no setor aeroespacial e de defesa, impulsionada por ambiciosos programas de modernização e por um foco crescente no desenvolvimento de capacidades autóctones. O mercado é caracterizado por investimentos significativos em infraestrutura de aviação e na modernização da defesa, particularmente nos países do Conselho de Cooperação do Golfo (CCG). A posição estratégica da região e a crescente ênfase na diversificação das economias além dos setores tradicionais criaram condições favoráveis para atividades de fusões e aquisições (F&A). Os países estão buscando ativamente parcerias e aquisições para aprimorar suas capacidades tecnológicas e desenvolver indústrias aeroespaciais e de defesa locais. O mercado testemunhou o crescente interesse em áreas como instalações de manutenção, reparo e revisão (MRO), eletrônica de defesa e sistemas não tripulados. O crescente foco na localização das capacidades de fabricação e manutenção criou oportunidades para aquisições estratégicas e joint ventures.

Cenário Competitivo

Principais Empresas no Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa

O mercado é dominado por grandes players, incluindo Boeing Company, Raytheon Technologies, Airbus SE, General Electric, Safran SA, BAE Systems, Parker Hannifin, L3Harris Technologies, Leonardo SpA e Thales. Essas empresas aeroespaciais estão buscando ativamente a inovação por meio de aquisições estratégicas de empresas menores focadas em tecnologia, particularmente em áreas como sistemas não tripulados, cibersegurança e materiais avançados. Os líderes do setor estão demonstrando agilidade operacional ao otimizar suas cadeias de suprimentos e integrar as capacidades adquiridas em seus portfólios existentes. As empresas estão focando cada vez mais em aquisições transfronteiriças para expandir sua presença global e acessar novos mercados, particularmente nas regiões Ásia-Pacífico e Oriente Médio. As movimentações estratégicas incluem integração vertical por meio da aquisição de fornecedores-chave, investimento em tecnologias emergentes como sistemas autônomos e inteligência artificial, e expansão das capacidades de MRO por meio de aquisições direcionadas de prestadores de serviços especializados.

A Consolidação do Mercado Impulsiona a Evolução e o Crescimento do Setor

O cenário de F&A no setor aeroespacial e de defesa é caracterizado por uma combinação de conglomerados globais e players especializados, com os grandes conglomerados detendo participação de mercado significativa por meio de seus portfólios diversificados e ampla presença geográfica. A estrutura do mercado apresenta um alto grau de consolidação no nível superior, com vários grandes players dominando o cenário global, enquanto os níveis médio e inferior permanecem relativamente fragmentados, com inúmeras empresas especializadas focadas em tecnologias específicas ou mercados regionais. O setor está testemunhando uma mudança das megafusões focadas em reduções de custos para aquisições estratégicas voltadas para a obtenção de novas capacidades e tecnologias, particularmente em áreas emergentes como sistemas não tripulados, cibersegurança e materiais avançados.

A atividade de F&A no setor está sendo cada vez mais moldada por fatores geopolíticos, considerações sobre a cadeia de suprimentos e necessidades de avanço tecnológico. As empresas estão adotando estratégias de aquisição mais agressivas para conquistar contratos importantes e aumentar sua presença no mercado, com foco particular na aquisição de players menores com capacidades de nicho. As empresas de private equity estão desempenhando um papel cada vez mais importante no mercado, trazendo novas perspectivas e horizontes de investimento de mais longo prazo para o setor. O mercado também está registrando uma tendência em direção a colaborações entre setores, onde as empresas tradicionais do setor aeroespacial e de defesa estão adquirindo ou se associando a empresas de tecnologia para aprimorar suas capacidades digitais e seu potencial de inovação. O papel dos serviços de assessoria em F&A no setor aeroespacial e de defesa está se tornando crucial para navegar por essas transações complexas.

Inovação e Agilidade São Fundamentais para o Sucesso Futuro

Para que os players estabelecidos mantenham e aumentem sua participação de mercado, o foco precisa estar na aquisição estratégica de capacidades e na inovação tecnológica. As empresas devem desenvolver estratégias robustas para identificar e integrar empresas menores e inovadoras, mantendo a eficiência operacional e os relacionamentos com os clientes. Os fatores de sucesso incluem a capacidade de navegar em ambientes regulatórios complexos, manter relacionamentos sólidos com clientes governamentais e gerenciar efetivamente os riscos da cadeia de suprimentos. As empresas precisam equilibrar o crescimento orgânico com as aquisições estratégicas, ao mesmo tempo em que investem em pesquisa e desenvolvimento para se manterem à frente das curvas tecnológicas.

Para os concorrentes que buscam ganhar terreno, a chave está no desenvolvimento de capacidades especializadas e no estabelecimento de posições sólidas em áreas de tecnologia emergentes. Essas empresas precisam concentrar-se na construção de portfólios sólidos de propriedade intelectual e no desenvolvimento de propostas de valor únicas que atendam a necessidades específicas do mercado ou lacunas tecnológicas. O sucesso dependerá da capacidade de formar parcerias estratégicas, manter flexibilidade operacional e demonstrar clara diferenciação de valor. As empresas também devem considerar a crescente importância da sustentabilidade ambiental e da transformação digital em suas estratégias de crescimento, ao mesmo tempo em que estão preparadas para se adaptar aos requisitos regulatórios em evolução e às preferências mutáveis dos clientes tanto nos setores comercial quanto de defesa. A presença de um assessor em F&A do setor de defesa pode auxiliar significativamente nesses empreendimentos estratégicos.

Líderes do Setor de Fusões e Aquisições no Setor Aeroespacial e de Defesa

Parker Hannifin Corporation

The Boeing Company

Airbus SE

RTX Corporation

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As negociações no setor aeroespacial e de defesa continuam a impulsionar a racionalização de capacidades em sistemas autônomos, submarinos e habilitados por espaço, com comunicações seguras e modernização digital como temas recorrentes. Em julho de 2026, a Lockheed Martin concordou em adquirir a Ultra Maritime por 3,45 bilhões de dólares, visando capacidades mais avançadas de guerra submarina e maior integração com plataformas marítimas. A Thales também anunciou um acordo para adquirir uma participação de 35,5% na fabricante de drones subaquáticos Exail Technologies antes de uma oferta pública em julho de 2026, refletindo o momentum de consolidação na autonomia marinha.

De forma mais ampla, a Iridium concluiu a aquisição da Aireon em julho de 2026, conectando a vigilância baseada no espaço à sua rede de comunicações por satélite e expandindo a presença de serviços de dados na aviação. Ao longo da cadeia de suprimentos, os gastos com expansão da base industrial de defesa e os programas de rearmamento de aliados apoiam a integração vertical e as aquisições complementares em propulsão, controles e sustentação, enquanto capacidades de MRO e extensão de vida útil, digitalização, cibersegurança e ferramentas operacionais habilitadas por IA estão sendo absorvidas nos portfólios existentes.

Desenvolvimentos recentes do setor

- Julho de 2026: A Lockheed Martin assinou um acordo definitivo para adquirir a Ultra Maritime por 3,45 bilhões de dólares, expandindo sua presença em tecnologia de guerra submarina. O negócio fortalece a integração vertical em sensoriamento marítimo e sistemas de combate e aumenta o posicionamento competitivo em um domínio onde autonomia e capacidades submarinas são centrais para as prioridades de modernização.

- Julho de 2026: A Thales anunciou um acordo para adquirir uma participação de 35,5% na fabricante de drones subaquáticos Exail Technologies antes de uma oferta pública. A participação aponta para uma consolidação contínua na eletrônica de defesa europeia e amplia o acesso da Exail a ecossistemas de plataformas mais amplos.

- Julho de 2026: A Iridium concluiu a aquisição da Aireon, combinando a vigilância do tráfego aéreo baseada no espaço com sua rede de comunicações por satélite. A integração amplia a conectividade global da aviação e os serviços de dados, permitindo novas propostas de serviço e interoperabilidade com aeronaves de próxima geração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor total anunciado das transações vinculadas a fusões e aquisições envolvendo empresas aeroespaciais e de defesa, contabilizado no ano em que o negócio é anunciado e expresso em dólares americanos.

Exclusões de escopo: negócios fora dos setores aeroespacial e de defesa (mesmo que o comprador seja ativo no setor), movimentos minoritários de portfólio que não transferem controle e rodadas de financiamento puro são excluídos do valor de mercado.

Visão geral da segmentação

- Setor

- Aeroespacial

- Defesa

- Geografia

- América do Norte

- Europa

- Ásia-Pacífico

- América Latina

- Oriente Médio e África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a criação de uma lista organizada de negócios, marcações por subsetor e mapeamento por país, seguida do alinhamento de cada entrada a uma definição consistente de valor de transação. Fontes públicas foram utilizadas para ancorar o modelo, incluindo reguladores nacionais de valores mobiliários e registros de bolsas de valores, publicações de orçamento e aquisições de defesa, estatísticas governamentais de comércio e produção industrial, e bases de dados de patentes confiáveis como sinais de atividade. Também revisamos sites de associações e periódicos revisados por pares focados na base industrial de defesa, e depois verificamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para confirmar termos e prazos das transações.

Quando os valores não estavam claros, utilizamos assinaturas pagas de dados financeiros e inteligência corporativa, um serviço de notícias e dados financeiros, e uma base de dados global de contratos e licitações de forma seletiva para verificar mudanças de propriedade e confirmar se um alvo atende principalmente aos mercados aeroespacial, de defesa ou adjacentes. Isso reduziu a contagem duplicada quando a mesma transação aparece em múltiplos rastreadores com campos de valor diferentes. As fontes documentais listadas aqui são apenas ilustrativas, e outros materiais públicos também foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

As entrevistas primárias focaram em como os valores das transações são relatados e como os alvos de receita mista devem ser alocados entre os setores aeroespacial e de defesa. Conversamos com equipes de desenvolvimento corporativo, banqueiros de investimento, consultores setoriais e gerentes seniores de empresas fornecedoras e de serviços na Ásia-Pacífico, Europa, Oriente Médio e África, e nas Américas, e usamos essas informações para confirmar premissas sobre o momento das transações (anunciadas versus concluídas) e ajustes típicos quando earn-outs são divulgados após o anúncio inicial.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | Ásia-Pacífico: 49% |

| Nível médio: 45% | Líderes funcionais/de unidade: 34% | Europa, Oriente Médio e África: 29% |

| Players menores: 16% | Gerentes: 51% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento utilizou uma abordagem top-down, na qual a atividade de negócios foi reconstruída a partir dos valores de transações anunciados e depois filtrada por regras de relevância setorial, regras de temporalidade das transações e normalização cambial para dólares americanos. Para alvos mistos, a exposição de receita aos setores aeroespacial e de defesa foi usada como chave de alocação quando podia ser sustentada por registros ou divulgações confiáveis, e caso contrário aplicou-se uma divisão conservadora baseada em atividade, utilizando feedback das entrevistas.

Para manter o modelo fundamentado, acompanhamos entradas como padrões de divulgação do valor de empresa anunciado versus valor patrimonial, participação de negócios transfronteiriços, mudanças na composição de subsetores (plataformas, componentes, eletrônica e serviços), direção do orçamento de defesa como contexto de demanda, e condições de taxa de juros e financiamento que afetam o apetite dos compradores. As previsões foram construídas usando análise de cenários, pois as fusões e aquisições no setor aeroespacial e de defesa são sensíveis a um conjunto limitado de fatores de choque, e cada cenário foi vinculado à forma como os especialistas esperam que orçamentos, restrições da cadeia de suprimentos e múltiplos de avaliação evoluam. Os resultados foram então corroborados com aproximações bottom-up seletivas, incluindo consolidações amostradas de valores de negócios por região e uma verificação de razoabilidade usando valores médios de negócios multiplicados pelo número esperado de negócios, quando contagens públicas estavam disponíveis. Quando os valores estavam ausentes para negócios privados, foram aplicados intervalos, posteriormente reduzidos por meio de verificações de acompanhamento e regras de consistência.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, incluindo variações ano a ano no valor total das transações, concentração visível de megatransações, e participações regionais que devem se alinhar com onde a produção e a aquisição no setor aeroespacial e de defesa são mais fortes. Se um valor discrepante aparecesse, a lista de negócios era revisada novamente para confirmar a marcação setorial, eliminar duplicidades e verificar a data de conversão cambial e o tipo de valor utilizado.

Antes da aprovação final, um segundo analista revisa as premissas e reexecuta as principais análises de sensibilidade para que o modelo não dependa excessivamente de uma única entrada. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como um aumento súbito de megatransações ou grandes mudanças de políticas que alterem as expectativas de gastos com defesa. Imediatamente antes da entrega, é realizada uma última revisão para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de fusões e aquisições aeroespaciais e de defesa da Mordor Intelligence comparado com outras estimativas publicadas

As estimativas publicadas para fusões e aquisições no setor aeroespacial e de defesa costumam variar porque o escopo é definido de forma diferente, e porque algumas fontes acompanham o valor das transações como uma métrica de fluxo, enquanto outras o convertem em uma visão mais ampla de valor de mercado. As diferenças também surgem da forma como os alvos de negócios mistos são alocados, se são usadas datas de anúncio ou de conclusão, e do que é feito quando os valores de negócios privados não são divulgados.

Ao acompanhar o momento de anúncio de cada transação, a consistência do tipo de valor e as divisões de exposição de receita, a Mordor Intelligence mantém o total de 2025 vinculado a transações claramente dentro do escopo, em vez de permitir que negócios industriais adjacentes inflacionem a soma. A variação na tabela abaixo é explicada principalmente pela cobertura geográfica, pela forma como as megatransações são tratadas e por se é aplicada imputação conservadora para valores não divulgados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 218,02 bilhões de dólares (2025) | |

| Editora de Pesquisa Setorial A | 55,00 bilhões de dólares (2024) | Utiliza uma interpretação mais restrita, mais próxima dos totais de valor de negócios rastreados, e parece subestimar transações privadas em que os valores não são divulgados, o que mantém o número principal menor e ancorado a um ano diferente. |

| Empresa de Serviços Profissionais B | 32,00 bilhões de dólares (2026) | Estimativa de ritmo de negócios focada nos EUA, que reflete apenas uma geografia e uma janela de tempo curta, portanto não representa a atividade global nem uma visão completa do mercado entre regiões. |

Em conjunto, a comparação mostra que o escopo e as regras de contagem alteram o número mais do que a aritmética em si. Quando o modelo é construído com base em uma lista consistente de negócios, alocação clara para alvos mistos e temporalidade cambial repetível, o valor final torna-se mais fácil de explicar e de atualizar conforme novos negócios são anunciados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa?

Espera-se que o tamanho do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa atinja USD 243,48 bilhões em 2026 e cresça a um CAGR de 11,69% para alcançar USD 423,21 bilhões até 2031.

Qual é o tamanho atual do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa?

Em 2026, espera-se que o tamanho do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa atinja USD 243,48 bilhões.

Quem são os principais players do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa?

Parker Hannifin Corporation, The Boeing Company, Airbus SE, RTX Corporation e Safran SA são as principais empresas que operam no Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa.

Qual é a região de crescimento mais rápido no Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa?

Estima-se que a Europa registre o maior CAGR durante o período de previsão (2026-2031).

Qual região detém a maior participação no Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa.

Quais anos este relatório do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa foi estimado em USD 218,02 bilhões. O relatório abrange o tamanho histórico do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa para os anos: 2019, 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Fusões e Aquisições no Setor Aeroespacial e de Defesa para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: