Tamanho e Participação do Mercado de Serviços de Campo Petrolífero do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

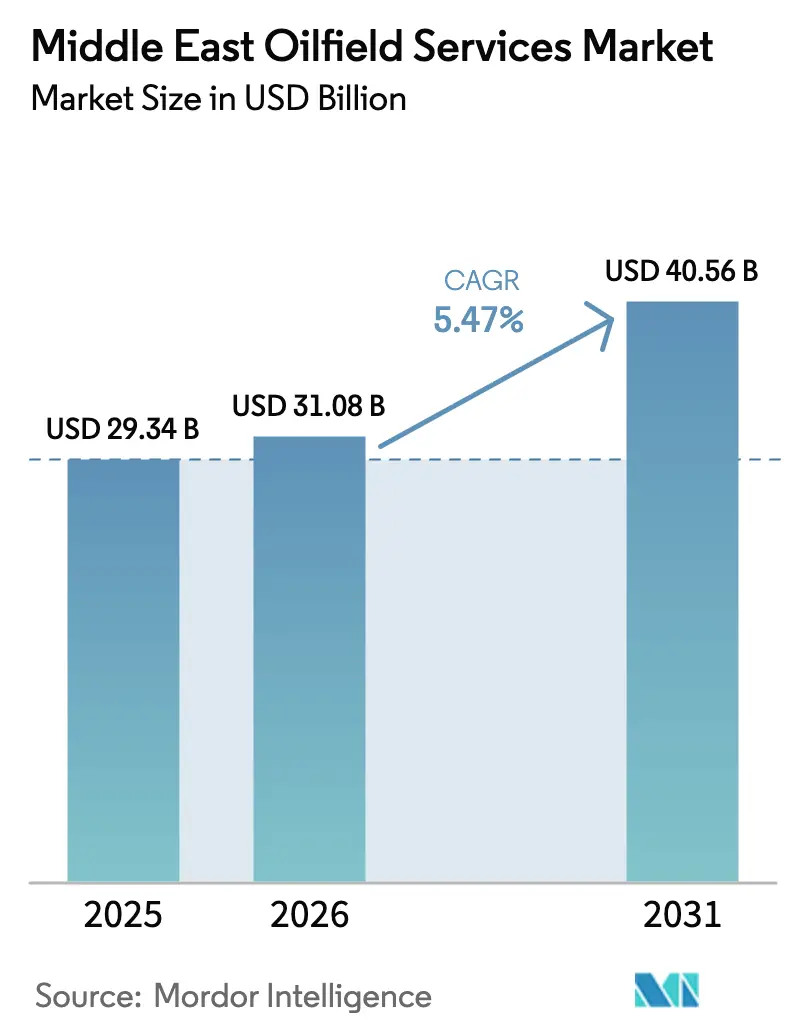

| Tamanho do mercado no ano base (2025) | 29.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Campo Petrolífero do Oriente Médio pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Serviços de Campo Petrolífero do Oriente Médio cresça de USD 29,34 bilhões em 2025 para USD 31,08 bilhões em 2026 e tem previsão de atingir USD 40,56 bilhões até 2031 a um CAGR de 5,47% no período 2026-2031.

As companhias nacionais de petróleo estão direcionando capital para a otimização de campos maduros e gás não convencional, impulsionando uma mudança decisiva nos padrões de demanda por serviços. A perfuração continua sendo o maior fluxo de receita individual, porém as soluções de produção e intervenção estão se expandindo mais rapidamente à medida que os operadores se concentram em barris incrementais de poços existentes. Os programas offshore nos Emirados Árabes Unidos e no Catar estão se acelerando, introduzindo tecnologias de completação em águas profundas em uma região historicamente dominada pelo desenvolvimento terrestre de baixo custo. A implantação de campos petrolíferos digitais, desde a direção geológica em tempo real até sondas autônomas, está ajudando a compensar a escassez de mão de obra e a reduzir os ciclos de entrega de poços. Ao mesmo tempo, regras de carbono mais rígidas, escassez de água e reprecificação de contratos pressionam as margens, recompensando os fornecedores capazes de aliar profundidade tecnológica à disciplina de custos. A interação dessas forças define as oportunidades de curto a médio prazo no mercado de serviços de campo petrolífero do Oriente Médio.

Principais Conclusões do Relatório

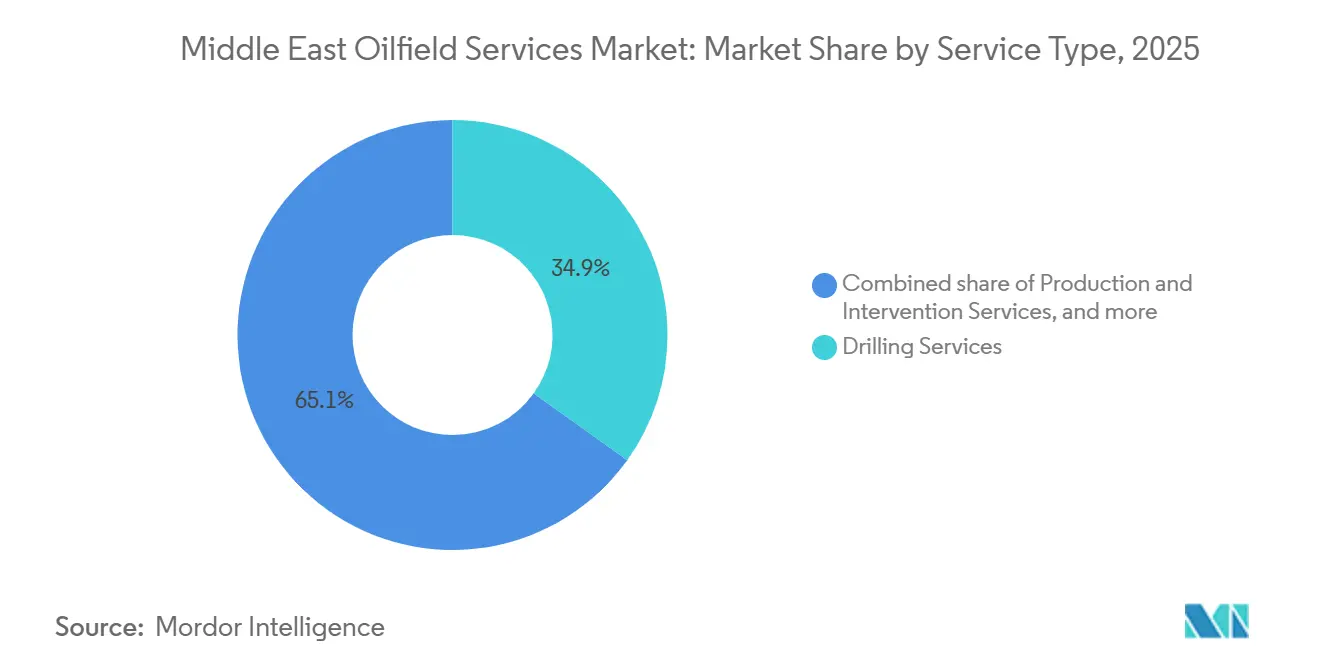

- Por tipo de serviço, a perfuração representou 34,9% da participação do mercado de serviços de campo petrolífero do Oriente Médio em 2025, enquanto os serviços de produção e intervenção têm previsão de registrar o CAGR mais rápido de 7,5% até 2031.

- Por localização, as operações terrestres responderam por 82,1% do tamanho do mercado de serviços de campo petrolífero do Oriente Médio em 2025, e a atividade offshore está avançando a um CAGR de 9,4% até 2031.

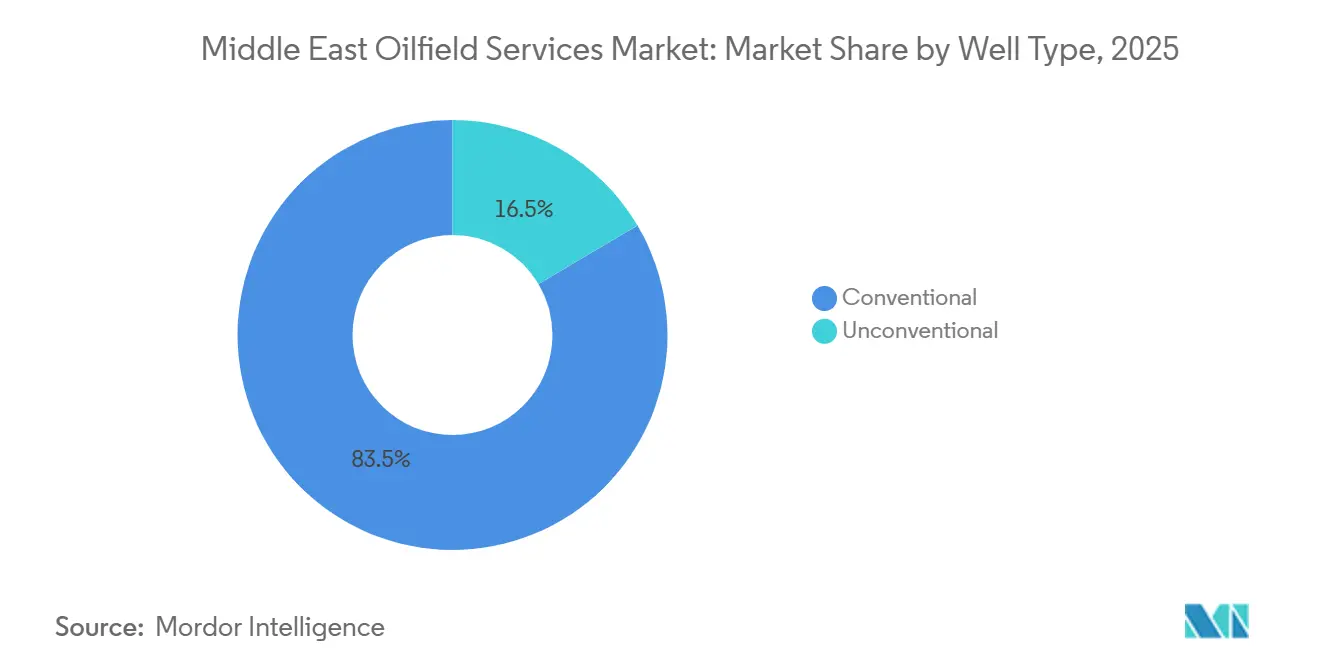

- Por tipo de poço, os poços convencionais detinham uma participação de 83,5% no mercado de serviços de campo petrolífero do Oriente Médio em 2025, e os programas não convencionais têm projeção de crescimento a um CAGR de 8,1% até 2031.

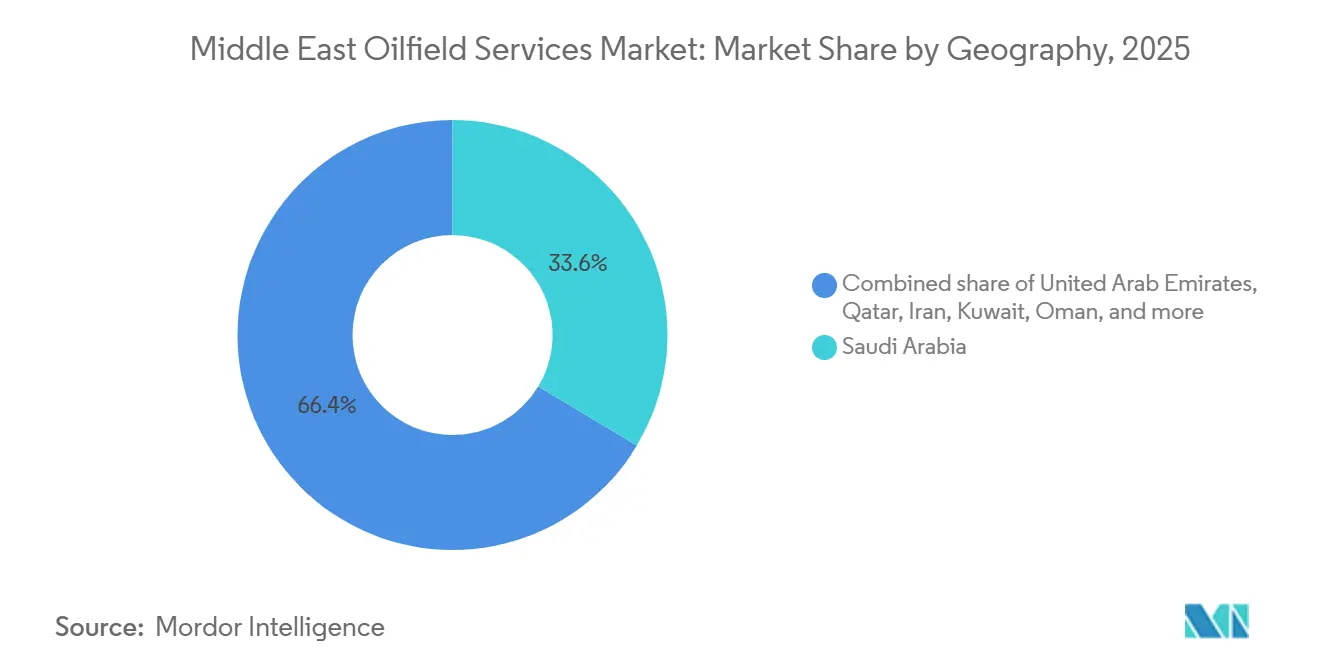

- Por geografia, a Arábia Saudita liderou com 33,6% dos gastos em 2025, enquanto os Emirados Árabes Unidos estão posicionados para o maior CAGR de 5,9% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Campo Petrolífero do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da atividade de perfuração nos campos do CCG | +1.2% | Arábia Saudita, EAU, Catar, Kuwait | Médio prazo (2-4 anos) |

| Recuperação do preço do petróleo pós-COVID impulsionando o CAPEX | +0.9% | Arábia Saudita e EAU | Curto prazo (≤ 2 anos) |

| Investimento de companhias nacionais de petróleo em recursos não convencionais | +1.5% | Arábia Saudita, EAU, Omã | Longo prazo (≥ 4 anos) |

| Mandatos de conteúdo local impulsionando contratos regionais | +0.6% | Arábia Saudita, EAU, Catar, Kuwait | Médio prazo (2-4 anos) |

| Projetos de EOR térmico para maximizar a produção de campos maduros | +0.8% | Kuwait, Omã, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Adoção de campo petrolífero digital para compensar a escassez de mão de obra | +0.5% | EAU, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Atividade de Perfuração nos Campos do CCG

As contagens de sondas ativas atingiram máximas de vários anos em 2025, com a Arábia Saudita operando mais de 100 sondas e os Emirados Árabes Unidos superando 60, sustentadas por companhias nacionais de petróleo determinadas a manter a capacidade coletiva acima de 12 milhões de barris por dia.[2]Redatores, "Contagem de Sondas no Golfo Atinge Níveis Recordes," reuters.com O aumento da perfuração está direcionado a locais de preenchimento e zonas não exploradas, que exigem sistemas rotativo-direcionais avançados e serviços de dados em tempo real. A expansão do GNL do Campo Norte do Catar, por si só, adicionou 20 sondas offshore, aguçando a demanda por unidades jack-up e completações subsea. O Kuwait está aumentando a densidade de poços em áreas de petróleo pesado para melhorar a distribuição de vapor, exigindo tubulares resistentes à corrosão e perfilagem a alta temperatura. Empreiteiros chineses, liderados pela COSL, ingressaram nas campanhas offshore sauditas com contratos de cinco anos, exercendo pressão descendente sobre as diárias dos fornecedores estabelecidos. A expansão ressalta como o volume de perfuração e a complexidade dos poços, juntos, sustentam o crescimento imediato do mercado de serviços de campo petrolífero do Oriente Médio.

Recuperação do Preço do Petróleo Pós-COVID Impulsionando o CAPEX

O petróleo Brent teve média de USD 82 por barril em 2025, restaurando o fluxo de caixa para as grandes empresas do Golfo e descongelando projetos que haviam sido adiados durante 2020.[3]Editoria de energia, "Preços Mais Altos do Petróleo Revivem o CAPEX do Golfo," wsj.com O gasto de capital da Saudi Aramco em 2025 subiu para USD 50 bilhões, enquanto a ADNOC comprometeu USD 150 bilhões ao longo de cinco anos, canalizando grande parte dessa soma para soluções de perfuração, completação e produção. Preços mais altos reativaram desenvolvimentos offshore de longo ciclo, juntamente com projetos de gás não convencional que carregam maior intensidade de serviços. No entanto, a gestão de oferta da OPEP+ ainda introduz oscilações trimestrais, levando os operadores a negociar preços baseados em desempenho que transferem mais risco para os empreiteiros. Modelos de gestão integrada de projetos, nos quais as empresas de serviços assumem a responsabilidade pela entrega do reservatório, estão ganhando força, ilustrados pelo framework da Schlumberger nos ativos de gás tight de Omã. Coletivamente, os níveis resilientes do Brent continuam a elevar o mercado de serviços de campo petrolífero do Oriente Médio, mesmo que a volatilidade exija estruturas comerciais flexíveis.

Investimento de Companhias Nacionais de Petróleo em Recursos Não Convencionais

O programa de xisto Jafurah da Saudi Aramco entrou em pleno desenvolvimento em 2026 com um plano de perfurar 50 poços horizontais anualmente, cada um exigindo fraturamento em múltiplos estágios e logística extensiva de propante. O orçamento de USD 100 bilhões até 2030 está gerando nova demanda por spreads de fraturamento de alta potência, químicos de água deslizante e monitoramento de fundo de poço. A ADNOC está buscando a extração de gás tight na bacia de Rub al Khali, concedendo contratos de completação de longo prazo a grandes empresas de tecnologia em 2025. O campo Khazzan de Omã agora entrega 1,5 bilhão de pés cúbicos por dia, mantendo uma fila contínua de trabalhos de intervenção para sustentar a pressão. O fornecimento de água continua sendo um gargalo nos desertos do interior, levando a projetos-piloto que transportam água do mar dessalinizada por mais de 300 quilômetros a custo material. Mesmo assim, o impulso não convencional está definido para ser a maior alavanca de crescimento estrutural para o mercado de serviços de campo petrolífero do Oriente Médio durante a próxima década.

Mandatos de Conteúdo Local Impulsionando Contratos Regionais

O framework IKTVA da Arábia Saudita obriga os empreiteiros a atingir 70% de valor local até 2030, uma meta espelhada pelo esquema de pontuação ICV dos Emirados Árabes Unidos. A Schlumberger e a Baker Hughes abriram centros de manufatura em Dammam e Abu Dhabi, respectivamente, enquanto a Halliburton se associou à Arabian Oilfield Services para consolidar sua presença saudita. As regras aumentam o capital inicial e diluem o patrimônio das empresas estrangeiras, mas criam barreiras duradouras que protegem os pioneiros. A QatarEnergy, por meio de sua política de conteúdo local, está forçando os empreiteiros offshore a instalar pátios de manutenção em Ras Laffan. Campeões regionais como ADNOC Drilling e NESR aproveitam suas posições estabelecidas para superar os concorrentes menos integrados. Como resultado, os mandatos de conteúdo local estão redistribuindo receitas dentro do mercado de serviços de campo petrolífero do Oriente Médio, vinculando a concessão de contratos ao emprego doméstico, à transferência de tecnologia e à localização da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do petróleo bruto | -0.7% | Arábia Saudita, EAU, Kuwait, Omã | Curto prazo (≤ 2 anos) |

| Regulamentações regionais mais rígidas de emissões de CO₂ | -0.4% | EAU, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Atrasos de aquisição motivados por sanções (Irã) | -0.3% | Irã, repercussão no Iraque | Longo prazo (≥ 4 anos) |

| Limitações de escassez de água para fraturamento hidráulico em larga escala | -0.5% | Arábia Saudita, EAU, Omã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Petróleo Bruto

As oscilações de preço entre USD 70 e USD 90 por barril ao longo de 2025 produziram padrões de investimento irregulares e forçaram a reprecificação no meio de vários contratos de serviços. As estruturas vinculadas ao desempenho adotadas pela Saudi Aramco e pela ADNOC transferem o risco de receita para os empreiteiros, reduzindo a visibilidade do fluxo de caixa. Independentes menores no Kuwait e em Omã pausam os trabalhos quando o Brent cai, pesando sobre a utilização da frota. A incerteza também desencoraja compromissos de construção de novas sondas, restringindo a oferta e elevando as diárias spot quando a demanda se recupera. Fornecedores de serviços diversificados agora agrupam anuidades de manutenção e assinaturas digitais para suavizar os ganhos durante as quedas de preço, ajudando a mitigar, mas não a eliminar, o impacto da volatilidade no mercado de serviços de campo petrolífero do Oriente Médio.

Limitações de Escassez de Água para Fraturamento Hidráulico em Larga Escala

O fraturamento hidráulico em províncias áridas, notadamente o Jafurah da Arábia Saudita, consome cerca de 50.000 metros cúbicos de água por poço, estressando os aquíferos do interior e levando os operadores a utilizar água do mar dessalinizada transportada para o interior. A logística adiciona USD 2-3 por barril aos custos de extração, desafiando a economia dos projetos. Nos Emirados Árabes Unidos, os desenvolvedores de gás tight reciclam a água produzida e testam fluidos sem água, embora essas químicas ainda tenham preços premium. As altas taxas de recuperação de Omã demonstram a viabilidade, mas exigem sistemas de tratamento complexos e monitoramento contínuo. As restrições regulatórias à extração de águas subterrâneas introduzidas em 2024 restringem ainda mais os volumes disponíveis para uso industrial. O efeito combinado desacelera a expansão não convencional e adiciona pressão de custos em todo o mercado de serviços de campo petrolífero do Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Otimização da Produção Ganha Impulso

Os serviços de produção e intervenção têm projeção de crescimento a um CAGR de 7,5% até 2031, superando o ritmo de expansão da perfuração, apesar da participação de 34,9% da perfuração no mercado de serviços de campo petrolífero do Oriente Médio em 2025. Os operadores agora preferem limpezas com tubo enrolado, estimulações ácidas e retrofits de elevação artificial que extraem barris adicionais de ativos maduros. As ferramentas digitais de monitoramento de poços identificam produtores com desempenho abaixo do esperado mais cedo, desencadeando atividade corretiva imediata. Os serviços de completação, especialmente o fraturamento em múltiplos estágios para horizontes de gás tight, também estão escalando, apoiados pelos programas de trabalho de Jafurah e Rub al Khali. A perfuração mantém escala, porém os projetos de poços horizontais exigem menos dias de sonda por metro, realocando os gastos para ferramentas de fundo de poço de alto valor e telemetria. Sobrepondo essas tendências, o segmento orientado à produção responde por uma participação crescente nos contratos, ilustrando como as prioridades de eficiência de capital moldam o mercado de serviços de campo petrolífero do Oriente Médio.

Os empreiteiros de perfuração respondem integrando análises de medição durante a perfuração, sistemas rotativo-direcionais autônomos e kits de pressão gerenciada para preservar a relevância. Os fornecedores de intervenção se diferenciam ainda mais por meio de pacotes de EOR sob medida que combinam diagnósticos de fibra óptica com empacotadores de alta temperatura. Os players de cimentação introduzem pastas autorreparadoras para lidar com poços de alta pressão e alta temperatura, expandindo a receita média por trabalho. Embora outros serviços auxiliares, como sísmica ou descomissionamento, apresentem crescimento estável, porém modesto, o foco permanece na otimização da produção como o caminho mais rápido para sustentar as metas nacionais de produção sem grandes investimentos em novos campos.

Por Localização: A Atividade Offshore Cresce com a Expansão do Gás

Os locais terrestres ainda representavam 82,1% do tamanho do mercado de serviços de campo petrolífero do Oriente Médio em 2025, ancorados pelos gigantescos campos de carbonato na Arábia Saudita e no Kuwait.[4]Relatórios de correspondentes, "Concessões de Contratos Offshore dos EAU se Aceleram," reuters.com No entanto, os programas offshore têm previsão de registrar um CAGR de 9,4% até 2031, à medida que os Emirados Árabes Unidos e o Catar ampliam os desenvolvimentos de gás em águas profundas. O Campo Norte da QatarEnergy adicionou 20 sondas em 2025, e a ADNOC Offshore concedeu USD 15 bilhões em contratos de perfuração e completação, catalisando a demanda por sistemas de produção subsea, embarcações de suporte a mergulho e unidades de workover de alta capacidade.

O avanço offshore acelera a adoção de tecnologia, incluindo módulos de processamento subsea que reduzem o escopo topside e sondas de dupla atividade que perfuram e completam em paralelo. No terrestre, o crescimento se modera em meio a uma mudança para perfuração de preenchimento e EOR, mas permanece como espinha dorsal para a continuidade dos serviços. Fornecedores com capacidade de logística marítima e portfólios subsea integrados garantem a maior parte das novas concessões, reequilibrando a divisão de receitas em direção ao offshore ao longo do horizonte de previsão.

Por Tipo de Poço: Projetos Não Convencionais Escalam Apesar das Restrições

Os poços convencionais responderam por 83,5% da atividade em 2025, mas os programas não convencionais têm expectativa de registrar um CAGR de 8,1% até 2031, refletindo ambições agressivas de xisto e gás tight. O cronograma anual de 50 poços do Jafurah impulsiona uma demanda de fraturamento sem precedentes na região, exigindo mais de 2.000 toneladas de propante por poço. Os desenvolvedores de gás tight dos Emirados Árabes Unidos espelham o modelo, embora em menor escala.

Os horizontais de alcance estendido em carbonatos maduros borram os limites convencionais, com laterais superando 5.000 metros e exigindo direção geológica em tempo real. A fabricação local de propante está em andamento, mas a capacidade atual fica aquém da demanda, forçando importações contínuas e expondo as cadeias de suprimentos a atrasos no transporte. No geral, a aceleração não convencional introduz maior intensidade de serviços por poço, elevando o potencial de receita mesmo que os obstáculos de água e custo moderem a velocidade de implantação no mercado de serviços de campo petrolífero do Oriente Médio.

Análise Geográfica

A Arábia Saudita manteve 33,6% de participação de mercado em 2025 e permanece o maior centro de gastos individual graças ao investimento sustentado em Jafurah, Marjan e Khurais. As contagens de sondas cresceram continuamente desde 2024, e os benchmarks de conteúdo nacional favorecem empreiteiros com presença manufatureira na Arábia Saudita. No entanto, os Emirados Árabes Unidos têm projeção de entregar o maior CAGR de 5,9% entre 2026 e 2031, impulsionados por projetos de gás offshore e pontuação ICV rigorosa que recompensa parcerias emiratenses. A expansão da frota de jack-ups da ADNOC Drilling sustenta esse impulso.

A expansão do Campo Norte do Catar fornece um backlog offshore duradouro que aumenta os pedidos de equipamentos subsea e os gastos com logística marítima. Kuwait e Omã apresentam crescimento de dígito médio único, ancorado por projetos de EOR térmico e pilotos não convencionais seletivos. Ambos os países enfrentam restrições orçamentárias que moldam o ritmo de investimento em fases. O Irã permanece inibido por sanções que limitam o acesso a equipamentos de alta especificação, enquanto os campos do sul do Iraque experimentam expansões periódicas vinculadas a condições de segurança e renegociações de contratos.

Coletivamente, os estados do Conselho de Cooperação do Golfo contribuem com mais de 90% dos gastos atuais, garantindo a concentração geográfica das oportunidades. A localização tecnológica, a nacionalização da força de trabalho e a conformidade com as emissões permanecem como temas universais, embora os cronogramas de execução e a profundidade de capital variem. Essa divergência oferece espaço para empreiteiros especializados adaptarem suas propostas país a país, consolidando o mercado de serviços de campo petrolífero do Oriente Médio como um mosaico de prioridades nacionais distintas sob um impulso compartilhado pela resiliência da produção.

Cenário Competitivo

O mercado é moderadamente concentrado, com Schlumberger, Halliburton e Baker Hughes ainda controlando participação significativa de carteira, mas os campeões regionais estão fechando a lacuna. A ADNOC Drilling captou USD 1,1 bilhão em seu IPO de 2024 e planeja operar 140 sondas até 2027, combinando escala de frota com as maiores pontuações de conteúdo local da região. A NESR acelerou a expansão por meio de uma participação de 40% na empreiteira omanense Abraj Energy Services, adquirindo capacidade de perfuração a alta temperatura para trabalhos de EOR térmico.

As grandes empresas internacionais agora agrupam plataformas digitais como o DELFI da Schlumberger e o Leucipa da Baker Hughes com serviços mecânicos para garantir acordos-quadro de vários anos. Os entrantes chineses liderados pela COSL e pela Anton Oilfield Services competem agressivamente em preço, conquistando vagas offshore sauditas e terrestres kuwaitianas com lances 15-20% abaixo das médias ocidentais. A vantagem tecnológica permanece decisiva, mas a pressão de preços se intensifica, especialmente onde a ponderação de conteúdo local estreita as diferenças de custo total.

As áreas de espaço em branco incluem o descomissionamento de plataformas offshore envelhecidas e os serviços de poços para captura de carbono, ambos ainda em estágios regulatórios iniciais. A aquisição de 30% da Arabian Oilfield Services pela Weatherford exemplifica os caminhos de joint venture para acessar mercados fechados enquanto cumpre as metas de localização. À medida que a adoção de perfuração autônoma e manutenção preditiva cresce de piloto para mainstream, os empreiteiros incapazes de fundir análise de dados com execução em campo correm o risco de perder relevância no mercado de serviços de campo petrolífero do Oriente Médio em evolução.

Líderes do Setor de Serviços de Campo Petrolífero do Oriente Médio

Halliburton Company

Weatherford International PLC

Baker Hughes Co.

Serviços de Campo Petrolífero do Oriente Médio

Schlumberger Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Saipem concedeu à EnerMech um contrato para trabalhos de pré-comissionamento subsea no desenvolvimento offshore Whiptail da ExxonMobil no Bloco Stabroek da Guiana. O escopo do contrato inclui limpeza, teste hidrostático e monitoramento da infraestrutura subsea antes da produção, destacando os investimentos contínuos em serviços de campo petrolífero offshore e execução de projetos em águas profundas.

- Junho de 2025: O projeto Tilenga da TotalEnergies em Uganda e o Oleoduto de Petróleo Bruto da África Oriental (EACOP) para a Tanzânia visam desenvolver os recursos petrolíferos do Lago Alberto e transportar o petróleo bruto globalmente. Os projetos incluem o desenvolvimento de campos upstream, um oleoduto de 1.443 km e medidas sociais e ambientais, como aquisição de terras, consultas comunitárias e mitigação de impactos, em conformidade com padrões internacionais.

- Maio de 2025: A ADNOC Drilling garantiu um contrato de USD 1,15 bilhão por 15 anos para duas sondas jack-up habilitadas por IA para apoiar suas operações offshore em expansão. Essa iniciativa fortalece sua frota offshore e garante receita de longo prazo. O desenvolvimento está alinhado com o crescimento mais amplo dos serviços de campo petrolífero no Oriente Médio, impulsionado por avanços tecnológicos e investimentos contínuos em infraestrutura de perfuração para atender às demandas energéticas da região.

- Novembro de 2024: Os estados árabes do Golfo estão avançando nos mercados voluntários de carbono para apoiar a redução de emissões e as transições de baixo carbono. Apesar dos desafios iniciais, esses mercados podem complementar as metas climáticas, a inovação, os esforços de biodiversidade e a colaboração regional, alinhando as economias dependentes de combustíveis fósseis com os compromissos do Acordo de Paris.

Escopo do Relatório do Mercado de Serviços de Campo Petrolífero do Oriente Médio

Os serviços de campo petrolífero referem-se a uma gama de serviços que apoiam as atividades upstream da indústria de petróleo e gás. Essas atividades incluem levantamento, extração, perfuração, produção e abandono. Alguns exemplos de serviços de campo petrolífero incluem revestimento e tubulação, perfuração direcional, fluidos de perfuração e completação; serviços de produção flutuante; fraturamento hidráulico; testes de produção; equipamentos de sonda; serviços de sonda de perfuração; perfuração contratada offshore; intervenção em poços; serviços de gestão de resíduos de perfuração; equipamentos subsea; e mais.

O mercado de serviços de campo petrolífero do Oriente Médio é segmentado por tipo de serviço, localização, tipo de poço e geografia. Por tipo de serviço, o mercado é segmentado em serviços de perfuração, fluidos de perfuração e completação, avaliação de formação, serviços de completação e produção, serviços de gestão de resíduos de perfuração e outros serviços. Por tipo de poço, o mercado é dividido em convencional e não convencional. Por localização, o mercado é segmentado em terrestre e offshore, e por geografia, o mercado é segmentado em Arábia Saudita, Catar, Emirados Árabes Unidos, Irã e restante do Oriente Médio. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade de receita em USD bilhões.

| Serviços de Perfuração |

| Serviços de Completação (Cimentação, Fraturamento Hidráulico) |

| Serviços de Produção e Intervenção |

| Outros Serviços (Embarcações de Suporte Offshore, sísmica, descomissionamento, aviação) |

| Terrestre |

| Offshore |

| Convencional |

| Não Convencional |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Irã |

| Restante do Oriente Médio |

| Por Tipo de Serviço | Serviços de Perfuração |

| Serviços de Completação (Cimentação, Fraturamento Hidráulico) | |

| Serviços de Produção e Intervenção | |

| Outros Serviços (Embarcações de Suporte Offshore, sísmica, descomissionamento, aviação) | |

| Por Localização | Terrestre |

| Offshore | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Irã | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de campo petrolífero do Oriente Médio em 2031?

O mercado tem previsão de atingir USD 40,56 bilhões até 2031.

Qual segmento de serviços está crescendo mais rapidamente na região?

Os serviços de produção e intervenção estão se expandindo a um CAGR de 7,5% até 2031.

Por que os projetos offshore estão ganhando importância no Golfo?

Os grandes desenvolvimentos de gás nos Emirados Árabes Unidos e no Catar exigem perfuração em águas profundas e completações subsea, impulsionando um CAGR offshore de 9,4%.

Como as regras de conteúdo local estão afetando a concessão de contratos?

Mandatos como o IKTVA saudita e o ICV dos Emirados Árabes Unidos favorecem empresas com manufatura doméstica e compromissos com a força de trabalho, deslocando a participação em direção aos players regionais.

Qual restrição mais limita o desenvolvimento de xisto em larga escala?

A disponibilidade de água representa um desafio fundamental, aumentando os custos e impulsionando soluções de dessalinização e reciclagem.

Qual país tem expectativa de registrar o maior crescimento de gastos?

Os Emirados Árabes Unidos estão posicionados para um CAGR de 5,9% nos gastos com serviços de campo petrolífero entre 2026 e 2031.

Página atualizada pela última vez em: