Tamanho e Participação do Mercado de Midstream de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 77.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Midstream de Petróleo e Gás pela Mordor Intelligence

O tamanho do Mercado de Midstream de Petróleo e Gás foi avaliado em USD 74,90 bilhões em 2025 e estima-se que cresça de USD 77,59 bilhões em 2026 para atingir USD 92,56 bilhões até 2031, a uma CAGR de 3,59% durante o período de previsão (2026-2031).

O crescimento da capacidade de exportação de gás natural liquefeito (GNL) dos EUA, a rápida mudança nas preferências do mix de combustíveis na Ásia e a melhoria da economia de substituição de dutos impulsionam coletivamente os portfólios de projetos e elevam as receitas tarifárias. A consolidação entre as parcerias limitadas principais (MLPs) amplia os portfólios de infraestrutura, aumenta a opcionalidade de bacia e libera sinergias operacionais. A volatilidade entre oferta e demanda associada à integração de energias renováveis continua a elevar os valores de armazenamento, enquanto as considerações de cibersegurança e de ambiental, social e governança (ESG) influenciam a alocação de capital e os custos de financiamento.

Principais Conclusões do Relatório

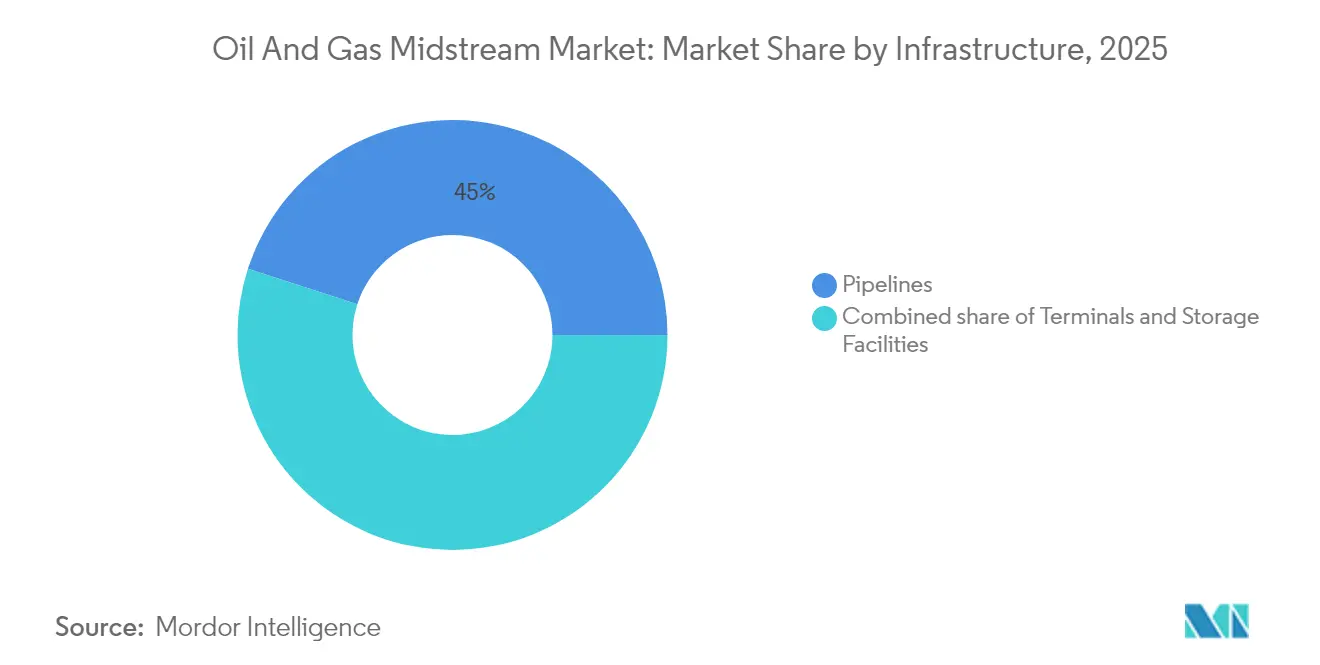

- Por infraestrutura, os dutos detinham 45,02% da participação de mercado de midstream de petróleo e gás em 2025, e as instalações de armazenamento estão projetadas para registrar a maior taxa de crescimento, de 5,14% de CAGR até 2031.

- Por tipo de produto, o gás natural representou 39,47% do mercado em 2025, enquanto o GNL está projetado para registrar o maior CAGR segmental de 6,41% no período de 2026 a 2031.

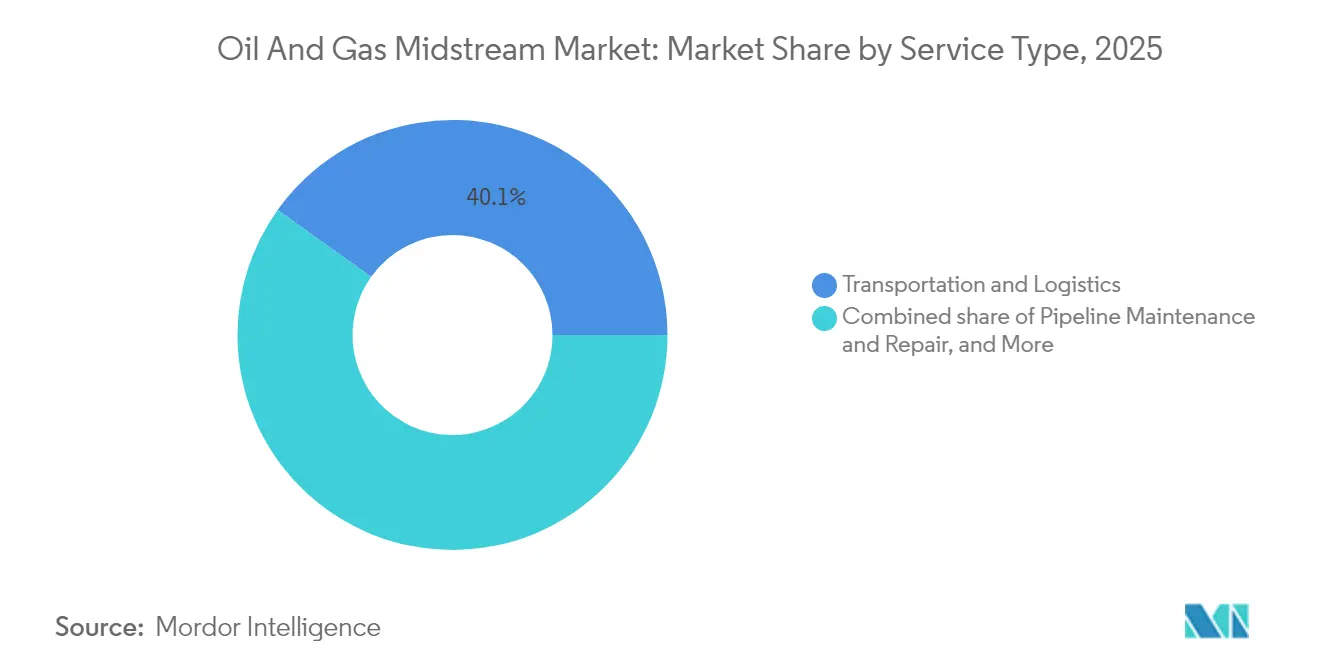

- Por tipo de serviço, transporte e logística liderou com uma participação de 40,12% do mercado de midstream de petróleo e gás em 2025 e deverá crescer mais rapidamente, a uma CAGR de 4,44% no período de 2026 a 2031.

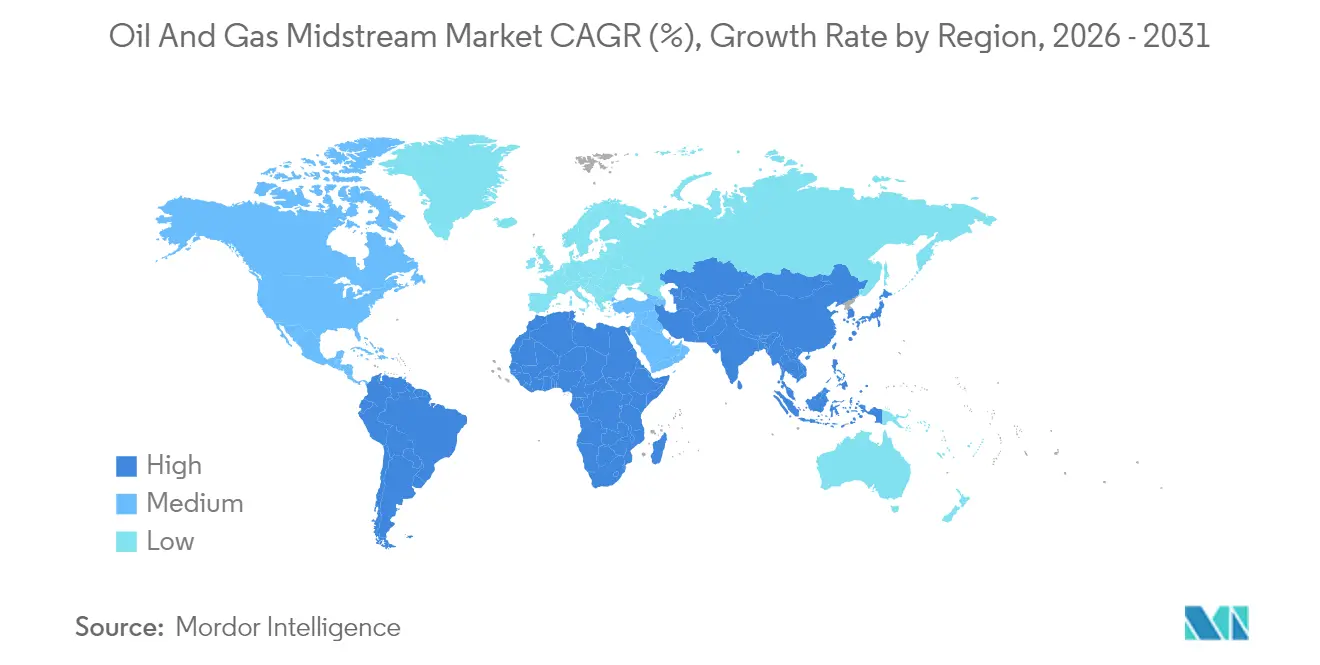

- Por geografia, a América do Norte representou 30,22% do mercado em 2025, e a região Ásia-Pacífico está posicionada para registrar o maior CAGR regional de 4,74% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Midstream de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da capacidade de exportação de GNL dos EUA | +1.20% | América do Norte com repercussão nas rotas de navegação globais | Médio prazo (2-4 anos) |

| Aumento da demanda asiática por gás alterando os fluxos globais | +0.90% | Núcleo da Ásia-Pacífico, estendendo-se aos corredores de abastecimento do Oriente Médio | Longo prazo (≥ 4 anos) |

| Substituição do transporte de petróleo bruto por ferrovia por dutos na América do Norte | +0.50% | América do Norte, concentrado nas regiões das areias betuminosas do Permiano e do Canadá | Médio prazo (2-4 anos) |

| Dutos terrestres envelhecidos que exigem CAPEX de substituição | +0.70% | Global, mais crítico na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Implantação de FLNG modular para ativos de gás isolados | +0.60% | Sudeste Asiático e África Ocidental | Médio prazo (2-4 anos) |

| Crescente demanda por armazenamento de gás para gerenciar a intermitência de energias renováveis | +0.60% | Global, especialmente Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento acelerado da capacidade de exportação de GNL dos EUA

A capacidade de exportação de GNL dos EUA está a caminho de crescer 80% até 2028 com a entrada em operação de novos terminais na Costa do Golfo. Os projetos permitem que o país forneça quase um terço do GNL global até 2030, estimulando investimentos em coleta, processamento e infraestrutura de dutos principais a montante.(1)CME Group, "Perspectivas do GNL 2025," cmegroup.com A Cheniere Energy reportou receita de USD 4,6 bilhões no segundo trimestre de 2025, juntamente com lucro líquido de USD 1,6 bilhão, destacando a sólida visibilidade de ganhos sob acordos de longo prazo do tipo take-or-pay. As aprovações da Comissão Federal de Regulação de Energia ditam o ritmo da construção, mas a cobertura contratual favorável e a crescente demanda asiática mantêm as decisões finais de investimento no caminho certo. Os desenvolvedores de liquefação estão cada vez mais estabelecendo parcerias com MLPs midstream para garantir o fornecimento de gás e reduzir a pressão sobre os balanços patrimoniais.

Aumento da demanda asiática por gás alterando os fluxos globais

A Morgan Stanley projeta um crescimento de 5% ao ano no consumo de gás asiático até 2030, muito superior ao crescimento de 1% na Europa.(2)Morgan Stanley, "Perspectivas Globais de Demanda de Gás," morganstanley.com A China importou 79 milhões de toneladas de GNL em 2024 e planeja conectar mais 150 milhões de residentes a dutos até 2030. O total de 27 milhões de toneladas de GNL da Índia em 2024, alta de 20% em relação a 2023, está alinhado com um plano quinquenal para atender 30 milhões de novos consumidores. O aumento das importações estimula a construção de terminais de regaseificação, cavernas de armazenamento e redes de distribuição de última milha. A onda de demanda reformula as rotas de navegação, impulsiona acordos de offtake de prazos mais longos e sustenta as tarifas midstream vinculadas ao GNL. Também incentiva os exportadores dos EUA a garantir contratos flexíveis de destino que capitalizam sobre a arbitragem.

Substituição do transporte de petróleo bruto por ferrovia por dutos

Os movimentos de transporte de petróleo bruto por ferrovia na América do Norte continuam cedendo participação aos dutos, à medida que a nova capacidade de escoamento reduz os custos de transporte e os riscos de derramamento. O Matterhorn Express Pipeline iniciou suas operações em novembro de 2024 com capacidade de 2,5 Bcf/d de gás, indicativo do desenvolvimento de infraestrutura multi-commodity. Os produtores das areias betuminosas do Permiano e do Canadá firmam contratos de transporte plurianuais para garantir o escoamento e eliminar os descontos ferroviários. Os estados endurecem as normas de segurança ferroviária, empurrando os embarcadores para dutos mais seguros, enquanto as metas de redução de carbono favorecem os modais de transporte de menores emissões. Os desenvolvedores midstream utilizam corredores de brownfield para agilizar o licenciamento e reduzir a intensidade de capital.

Dutos terrestres envelhecidos que exigem CAPEX de substituição

Muitos dutos norte-americanos ultrapassaram 40 anos de operação, coincidindo com regulamentações mais rígidas da Administração de Segurança de Dutos e Materiais Perigosos. A Enterprise Products Partners avançou com a planta de processamento de gás Athena, com capacidade de 300 MMcf/d, para integração com linhas de substituição e aumento das recuperações. Novos materiais e monitoramento por fibra óptica reduzem a frequência de derramamentos e diminuem os custos de manutenção de longo prazo. As concessionárias aceleram projetos de alças paralelas para eliminar escavações de integridade e aumentar o volume transportado. O CAPEX de substituição sustenta os portfólios de construção, eleva as receitas de serviços e apoia os escalonadores de tarifas vinculados à inflação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de capital elevada impulsionada por ESG | −0.8% | Global, mais pronunciado na Europa e América do Norte | Médio prazo (2-4 anos) |

| Perspectiva volátil do preço do petróleo reduzindo os contratos de longo prazo | −0.6% | Global, com impacto particular no midstream de petróleo bruto | Curto prazo (≤ 2 anos) |

| Prêmio de ameaça de cibersegurança sobre ativos midstream | −0.5% | Global, concentrado em sistemas de dutos da América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento de energias renováveis criando riscos de execução para projetos de GNL | −0.4% | Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de capital elevada impulsionada por ESG

Os grandes bancos continuam a apertar seus empréstimos para combustíveis fósseis, levando credores de médio porte e empresas de private equity a preencher as lacunas de financiamento resultantes. Os títulos vinculados à sustentabilidade estão ganhando força à medida que os operadores vinculam os aumentos de cupom a metas de intensidade de metano. A Mission Secure relata que instalações endurecidas contra ataques cibernéticos reduzem os custos de seguro em USD 50.000 por local a cada ano, compensando parcialmente os spreads de financiamento mais elevados.(3)Mission Secure, "Estudo de Caso: Resiliência Cibernética no Midstream," missionsecure.com Os desenvolvedores de projetos também exploram parcerias público-privadas para alinhar os objetivos de segurança energética com os mandatos ambientais. Os atrasos na formação de capital levam a orçamentos de contingência e prolongam os períodos de retorno.

Perspectiva volátil do preço do petróleo reduzindo os contratos de longo prazo

As oscilações no petróleo bruto no mercado spot desincentivam os embarcadores a firmarem acordos de transporte de 10 anos, restringindo a visibilidade de ganhos dos dutos. As contrapartes preferem compromissos baseados em volume em detrimento dos dedicados à área de concessão, transferindo o risco de volume de volta para os operadores. As MLPs respondem diversificando para corredores de gás e NGL que desfrutam de demanda mais sólida. As estratégias de hedge tornam-se mais sofisticadas à medida que os comerciantes combinam o armazenamento físico com futuros para gerenciar a volatilidade. Embora a dor de curto prazo suprima os escalonamentos tarifários, os portfólios de ativos diversificados amortecem os fluxos de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Instalações de Armazenamento Impulsionam a Expansão de Capacidade

O tamanho do mercado de midstream de petróleo e gás para dutos foi de USD 33,72 bilhões em 2025, equivalente a uma participação de 45,02%, confirmando o status de espinha dorsal do segmento. O armazenamento, no entanto, está projetado para se expandir a uma CAGR de 5,14%, a mais rápida entre as categorias de infraestrutura, à medida que as redes elétricas necessitam de retirada flexível de gás para equilibrar a intermitência das energias renováveis. Espera-se que a expansão do Mississippi Hub da Enstor aumente o gás de trabalho para 56,3 Bcf até 2028, um aumento de 2,5 vezes que destaca o interesse dos investidores em ativos de cavernas. O Jefferson Island Storage da EnLink adicionará 8 Bcf de capacidade sob acordos de longo prazo do tipo take-or-pay, destacando como os clientes de concessionárias valorizam o equilíbrio sazonal. Os projetos de cavernas se beneficiam de geologia favorável, baixo custo operacional e aumento de receita proveniente da negociação por arbitragem entre os spreads de injeção no verão e retirada no inverno.

Os terminais desempenham um papel crítico no suporte às importações e exportações de GNL e à distribuição de produtos refinados em zonas costeiras. A instalação Chiren da Bulgária concluiu um aumento de capacidade de 20% em 2024 para fortalecer a resiliência do fornecimento regional. Dubai concedeu à Baker Hughes seu maior contrato integrado de compressores para a expansão de Margham, a fim de gerenciar as oscilações de demanda impulsionadas pela energia solar. Os operadores de terminais integram automação e medição avançada para reduzir as perdas de gás de evaporação e cumprir com as regulamentações da Organização Marítima Internacional. Em conjunto, esses investimentos expandem o mercado de midstream de petróleo e gás ao elevar os fluxos de receitas baseadas em tarifas e aumentar a confiabilidade da rede.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Produto: Aceleração do GNL Reformula os Fluxos Tradicionais de Gás

O gás natural deteve uma fatia de 39,47% da participação de mercado de midstream de petróleo e gás em 2025, refletindo seu volume dominante de movimentação. O GNL supera todos os segmentos com uma CAGR de 6,41% até 2031, enquanto a Shell projeta um aumento de 60% na demanda global até 2040. O volume de importação de 79 milhões de toneladas da China e o aumento de 27 milhões de toneladas da Índia em 2024 sobrecarregam a capacidade de regaseificação e armazenamento, acelerando a necessidade de conexões com dutos. Estima-se que a demanda por GNL marítimo ultrapasse 16 milhões de toneladas anuais até 2030, impulsionando o desenvolvimento de nova infraestrutura de abastecimento ao longo das principais rotas de navegação. Os terminais de liquefação na Costa do Golfo dos EUA ancoram sistemas de coleta a montante que transportam gás de xisto dos plays do Permiano, Eagle Ford e Haynesville sob acordos de margem fixa.

Os volumes de petróleo bruto enfrentam obstáculos contratuais ligados à volatilidade dos preços; no entanto, as otimizações de dutos e os serviços de mistura ajudam a mitigar a erosão das margens. Os corredores de produtos refinados inovam com agentes redutores de arrasto e rastreamento de lotes em tempo real para otimizar o pack de linha. Os NGLs se beneficiam do crescimento petroquímico e da arbitragem de exportação de propano. Em conjunto, a diversificação de produtos protege a indústria de midstream de petróleo e gás da exposição cíclica, mantendo as trajetórias de crescimento intactas.

Por Tipo de Serviço: Transporte e Logística Consolidam Posição de Mercado

Os serviços de transporte e logística capturaram 40,12% do tamanho do mercado de midstream de petróleo e gás em 2025 e lideraram o crescimento a uma CAGR de 4,44%. A complexidade nos fluxos de comércio global eleva a demanda por agendamento ponta a ponta, otimização tarifária e comercialização de capacidade. O Nova Era Pipeline da Howard Energy Partners conecta o gás de Eagle Ford à demanda industrial de Monterrey, destacando o valor da logística transfronteiriça. A extensão de 70 milhas da Vaquero Midstream próxima ao Waha Hub se combina com uma planta de 200 MMcf/d para elevar a utilização do sistema a 800 MMcf/d. Os prestadores de serviços incorporam redes definidas por software e manutenção preditiva para minimizar o tempo de inatividade e monetizar a capacidade não comprometida.

Os serviços de construção e reparo de dutos garantem carga de trabalho estável a partir de projetos de substituição e expansão. Os serviços de manuseio de armazenamento alavancam o conhecimento em gestão de pressão de cavernas e direitos de retirada em múltiplos ciclos para extrair receita incremental. Em conjunto, as ofertas integradas reforçam a fidelidade dos clientes, prolongam os prazos dos contratos e aprofundam as barreiras de entrada no mercado de midstream de petróleo e gás.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

O tamanho do mercado de midstream de petróleo e gás da América do Norte atingiu USD 22,64 bilhões em 2025, representando uma participação de 30,22%, impulsionado por redes estabelecidas, clareza regulatória e robustos dutos de exportação de GNL. As expansões de coleta na Bacia do Permiano, como o Matterhorn Express, e as aquisições da Enterprise na Bacia de Midland, destacam uma transição de projetos greenfield para projetos de otimização. O CAPEX de substituição e os loopings de brownfield dominam os gastos, enquanto os mandatos de cibersegurança da Administração de Segurança de Transportes ampliam os orçamentos de conformidade.

A região Ásia-Pacífico avança a uma CAGR de 4,74% até 2031, a mais rápida entre todas as regiões, à medida que a substituição do carvão pelo gás se acelera. Os países buscam a penetração de dutos domésticos e o armazenamento de pico de demanda, impulsionando a demanda por tubos de aço e a implantação de estações de compressão. A participação de importações de GNL supera o crescimento do fornecimento interno, promovendo estruturas contratuais flexíveis indexadas ao Henry Hub em vez de preços vinculados ao petróleo do Japan Korea Marker. As estratégias de diversificação geopolítica favorecem os carregamentos dos EUA e do Qatar, reduzindo o risco de dependência de um único fornecedor e aumentando a atividade de fretamento por viagem.

A Europa modera à medida que as melhorias na segurança energética convergem com os imperativos de descarbonização que priorizam as redes de hidrogênio. A América do Sul canaliza investimentos para a monetização de gás pré-sal offshore, notadamente no Brasil. O Oriente Médio e a África contam com GNL flutuante modular para monetizar campos remotos, enquanto as expansões regionais de armazenamento atuam como um amortecedor contra picos de demanda sazonais. Coletivamente, esses investimentos geograficamente diversificados sustentam um perfil de crescimento equilibrado para o mercado de midstream de petróleo e gás.

Cenário Competitivo

A consolidação no segmento midstream continua à medida que os operadores buscam escala, opcionalidade de bacia e sinergias de custos. A aquisição pela DT Midstream de três linhas de gás da ONEOK por USD 1,2 bilhão adicionou capacidade de 3,7 Bcf/d em sete estados dos EUA e aprofundou a cobertura de fluxo de caixa contratado. A Enterprise Products Partners adquiriu a afiliada da Occidental na Bacia de Midland por USD 580 milhões, garantindo 200 milhas de dutos e acordos de longo prazo de área de concessão. A MPLX gastou USD 715 milhões para adquirir a BANGL e cofinanciar os principais projetos de escoamento do Permiano, sublinhando os requisitos de capital para a dominância de corredor.

A adoção de tecnologia enfatiza a eficiência incremental em vez de mudanças disruptivas. A plataforma cibernética da Mission Secure ajudou um operador norte-americano a reduzir os prêmios de seguro em USD 50.000 por local anualmente e a aprimorar o monitoramento em tempo real. A Baker Hughes garantiu seu maior pedido integrado de compressores para o projeto de armazenamento Margham em Dubai, demonstrando os benefícios da consolidação de fornecedores em grandes licitações. Os operadores implantam sensoriamento por fibra, vigilância por drones e pigging automatizado para minimizar o tempo de inatividade relacionado a vazamentos e melhorar a conformidade regulatória.

Os marcos regulatórios moldam a dinâmica competitiva. Os prazos de licenciamento da Comissão Federal de Regulação de Energia influenciam as avaliações de ativos, enquanto as diretrizes da Administração de Segurança de Transportes exigem a notificação de incidentes cibernéticos e proteções mínimas. As empresas com balanços patrimoniais sólidos e modelos de negócios diversificados estão melhor posicionadas para navegar pela escassez de capital, pelo escrutínio de ESG e pela inflação dos prêmios de seguro. A competição geral centra-se em garantir contratos baseados em tarifas, otimizar as bases de ativos e oferecer distribuições previsíveis que atraiam investidores orientados ao rendimento para a indústria de midstream de petróleo e gás.

Líderes da Indústria de Midstream de Petróleo e Gás

APA Group

Chevron Corporation

BP PLC

Enbridge Pipelines Inc.

Shell PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A DT Midstream concluiu a aquisição de três dutos de gás natural da ONEOK por USD 1,2 bilhão, adicionando mais de 3,7 Bcf/d de capacidade combinada em sete estados do Centro-Oeste e fortalecendo a posição no mercado regional.

- Janeiro de 2025: A Keyera Corp anunciou uma expansão significativa de sua instalação de armazenamento em Fort Saskatchewan, Alberta, ampliando a capacidade regional de armazenamento de hidrocarbonetos e a flexibilidade da cadeia de suprimentos em um hub midstream canadense consolidado.

- Dezembro de 2024: A MPLX anunciou a precificação de uma oferta de notas sênior de USD 2,0 bilhões em duas tranches (USD 1,0 bilhão a 5,400% com vencimento em 2035; USD 1,0 bilhão a 5,950% com vencimento em 2055) para refinanciar vencimentos de curto prazo e apoiar os propósitos gerais da parceria.

- Novembro de 2024: O Matterhorn Express Pipeline iniciou operações com capacidade de 2,5 Bcf/d, conectando a produção da Bacia do Permiano aos centros de demanda do Texas e aos terminais de exportação de GNL da Costa do Golfo, totalmente contratado no momento da entrada em operação.

- Outubro de 2024: A Summit Midstream Holdings adquiriu os ativos da Moonrise Midstream na Bacia Denver-Julesburg do Colorado por USD 90 milhões no total (USD 70 milhões em dinheiro, USD 20 milhões em participação acionária), adicionando 80 milhas de dutos de coleta de gás e 65 MMcf/d de capacidade de processamento.

Escopo do Relatório Global do Mercado de Midstream de Petróleo e Gás

O relatório do mercado de midstream de petróleo e gás inclui:

| Dutos |

| Terminais |

| Instalações de Armazenamento (Subterrâneas e Superficiais) |

| Petróleo Bruto |

| Gás Natural |

| Produtos Refinados |

| GNL |

| Construção de Dutos |

| Manutenção e Reparo de Dutos |

| Serviços de Armazenamento e Manuseio |

| Transporte e Logística |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Noruega |

| Reino Unido | |

| Rússia | |

| Países Baixos | |

| Alemanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Infraestrutura | Dutos | |

| Terminais | ||

| Instalações de Armazenamento (Subterrâneas e Superficiais) | ||

| Por Tipo de Produto | Petróleo Bruto | |

| Gás Natural | ||

| Produtos Refinados | ||

| GNL | ||

| Por Tipo de Serviço | Construção de Dutos | |

| Manutenção e Reparo de Dutos | ||

| Serviços de Armazenamento e Manuseio | ||

| Transporte e Logística | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Noruega | |

| Reino Unido | ||

| Rússia | ||

| Países Baixos | ||

| Alemanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de midstream de petróleo e gás em 2026?

Foi de USD 77,59 bilhões em 2026.

Com que velocidade a receita global de midstream crescerá até 2031?

Prevê-se que o setor se expanda a uma CAGR de 3,59% entre 2026 e 2031.

Qual tipo de infraestrutura registrará o crescimento mais rápido?

As instalações de armazenamento de gás lideram com uma CAGR de 5,14% até 2031.

Qual região está posicionada para a expansão mais rápida?

A Ásia-Pacífico está projetada para crescer a uma CAGR de 4,74% durante o período de previsão.

O que impulsiona a consolidação entre os operadores midstream?

Os benefícios de escala, a diversificação geográfica e a busca por fluxos de caixa previsíveis baseados em tarifas motivam as fusões e aquisições recentes.

Como a cibersegurança afeta as finanças do midstream?

Os operadores com defesas cibernéticas avançadas podem reduzir os prêmios de seguro em aproximadamente USD 50.000 por instalação a cada ano.

Página atualizada pela última vez em: