Tamanho e Participação do Mercado de Serviços de Impressão Offset

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 309.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 339.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 1.89% CAGR |

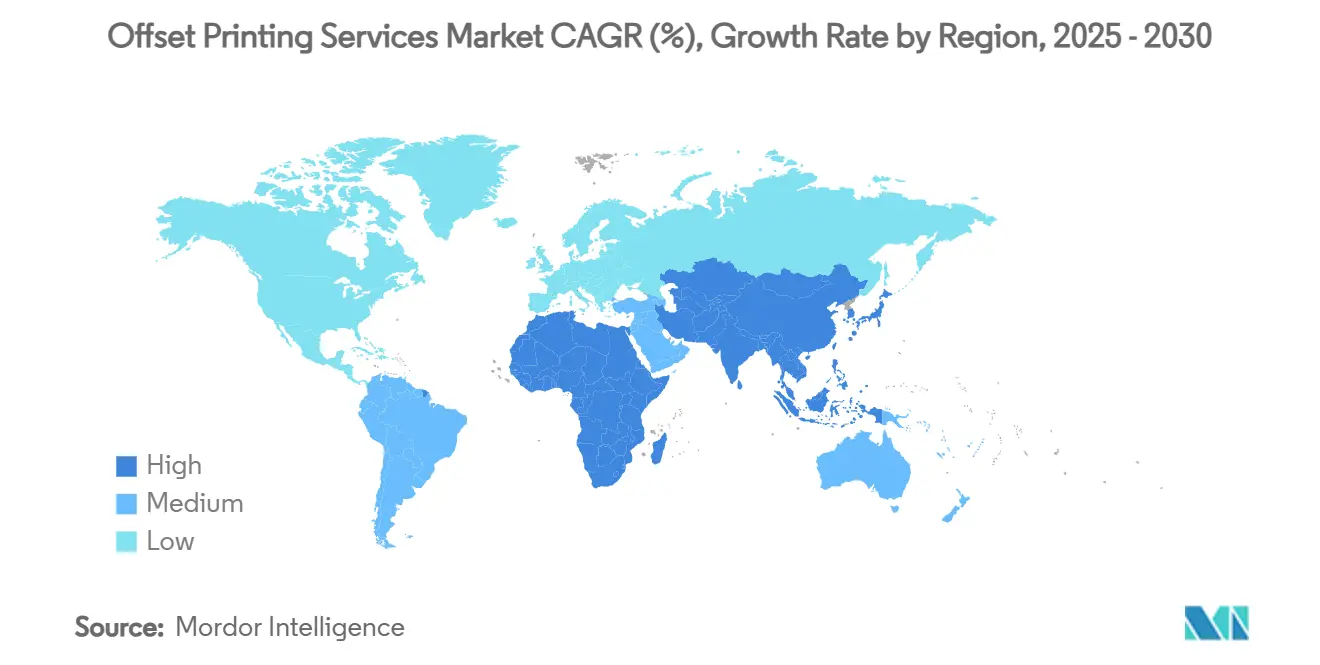

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Impressão Offset por Mordor Intelligence

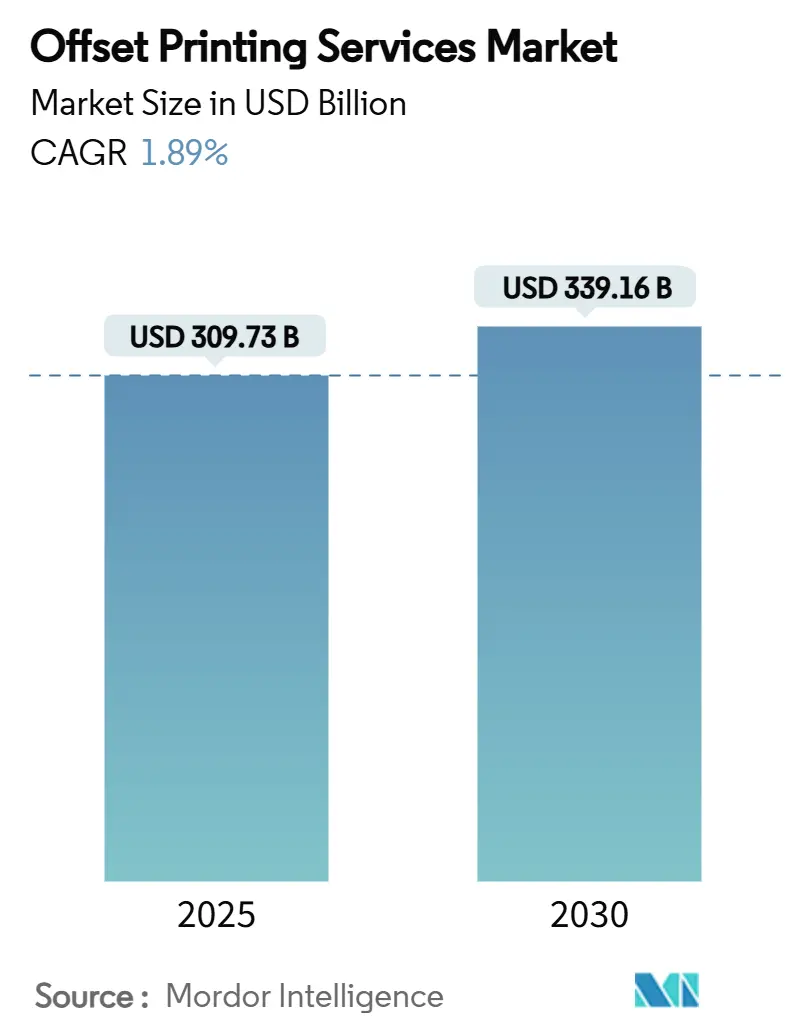

O tamanho do mercado de serviços de impressão offset está em USD 309,73 bilhões em 2025 e tem previsão de atingir USD 339,16 bilhões até 2030 com uma CAGR constante de 1,83%. Essa trajetória reflete um setor maduro que continua a se modernizar à medida que a comunicação digital se satura e os padrões de sustentabilidade se tornam mais rigorosos. A demanda persistente por impressão tátil de alta qualidade em livros, embalagens, rótulos e documentos de segurança sustenta uma perspectiva resiliente, mesmo com a adoção de estratégias multicanais pelos clientes. Os prestadores de serviços de impressão agora combinam automação de fluxo de trabalho com produção enxuta para proteger as margens das oscilações voláteis nos custos de chapas de alumínio e nos preços de energia. A consolidação em estágio avançado entre fabricantes de equipamentos e empresas de serviços estabiliza ainda mais a estrutura do setor, enquanto inovações como retrofits de prensas com neutralidade de carbono criam novos fluxos de receita. A Ásia-Pacífico continua sendo o motor de volume, mas o Oriente Médio e a África estão ganhando terreno com base na diversificação econômica e na formalização do varejo.

Principais Conclusões do Relatório

- Por processo de impressão, o segmento Outros (sem água e UV) do mercado de serviços de impressão offset tem projeção de crescimento de 2,89% entre 2025 e 2030.

- Por aplicação, Livros capturaram 36,47% de participação do mercado de serviços de impressão offset em 2024.

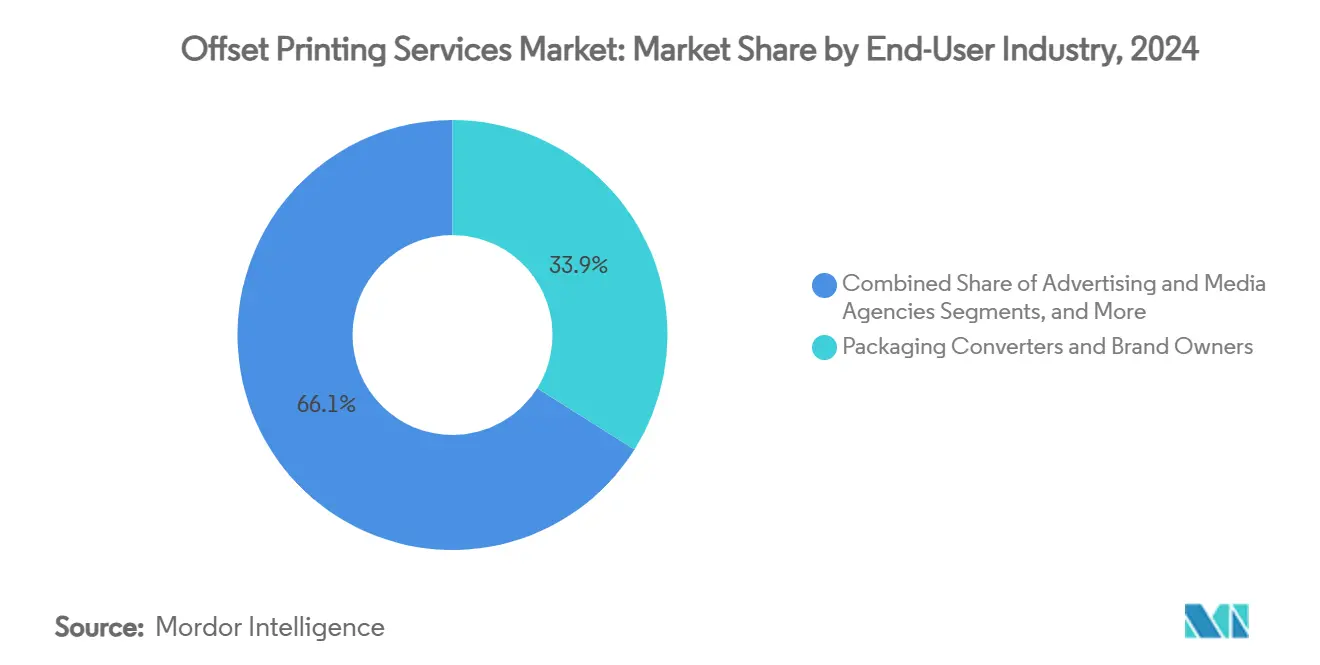

- Por setor do usuário final, Conversores de Embalagens e Proprietários de Marcas capturaram 33,94% de participação do mercado de serviços de impressão offset em 2024.

- Por estágio de serviço, Impressão/Prensa capturou 63,38% de participação do mercado de serviços de impressão offset em 2024.

- Por geografia, o mercado de serviços de impressão offset para a região do Oriente Médio e África tem projeção de crescimento de 3,31% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Impressão Offset

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ressurgimento do marketing de mala direta em meio à fadiga digital | 0.5% | América do Norte e UE, com expansão para a APAC | Médio prazo (2 a 4 anos) |

| Crescimento em embalagens e rótulos de tiragem curta para marcas de comércio eletrônico | 0.3% | Global, concentrado na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por jornais e livros didáticos em países em desenvolvimento | 0.2% | Núcleo da APAC, com expansão para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Impressão de alta qualidade e custo-efetiva para livros sob demanda | 0.2% | Global, ganhos iniciais na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Retrofits de OEM habilitando prensas offset com neutralidade de carbono | 0.1% | UE e América do Norte, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Mandatos corporativos de emissão líquida zero favorecendo tintas à base de óleo vegetal | 0.1% | Global, liderado pelo marco regulatório da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ressurgimento do Marketing de Mala Direta em Meio à Fadiga Digital

Marcas que enfrentam a saturação de anúncios online recorrem cada vez mais a correspondências físicas que proporcionam maior recordação e engajamento. O Serviço Postal dos Estados Unidos estendeu os incentivos de crescimento para Correspondência de Marketing até 2025, reduzindo a pressão tarifária para campanhas de alto volume.[1]Serviço Postal dos Estados Unidos, "Regra Final – Serviços de Correspondência Doméstica," usps.comAs prensas offset se destacam em precisão de cores e flexibilidade de substrato, conferindo às casas de mala direta o diferencial tátil agora valorizado pelos segmentos de consumidores premium. Formatos híbridos de impressão e mobile, como catálogos ativados por QR, ampliam o rastreamento de respostas enquanto preservam o apelo sensorial do papel. Gráficas capazes de alinhar a otimização postal com configurações de prensa enxutas ganham participação à medida que os profissionais de marketing exigem tanto disciplina de custos quanto impacto.

Crescimento em Embalagens e Rótulos de Tiragem Curta para Marcas de Comércio Eletrônico

Varejistas online que buscam experiências de unboxing memoráveis preferem caixas litografadas laminadas de alta qualidade e rótulos de manga produzidos em tiragens de alguns milhares de unidades. A Heidelberger Druckmaschinen observa que a demanda por embalagens à base de papel cresceu mais de 60% desde 2014, com seu portfólio de prensas prontas para impressão digital com expectativa de atingir EUR 7,5 bilhões até 2029.[2]Heidelberger Druckmaschinen AG, "Comunicado de Imprensa China Print 2025," heidelberg.com O offset oferece as opções premium de revestimento e relevo que os proprietários de bens de consumo de giro rápido utilizam para sinalizar credenciais de sustentabilidade e justificar prêmios de preço. As capacidades de dados variáveis ampliam a personalização sem sacrificar a reprodução nítida de meios-tons que distingue a litografia das alternativas a jato de tinta.

Demanda por Jornais e Livros Didáticos em Países em Desenvolvimento

Os programas de aquisição de livros didáticos continuam sendo fundamentais em economias emergentes onde dispositivos digitais e largura de banda ainda são escassos. O Banco Mundial enfatiza que os livros didáticos impressos continuam a proporcionar os maiores ganhos de aprendizagem por dólar em ambientes com poucos recursos. Governos na Ásia-Pacífico e em partes da África garantem gráficas domésticas por meio de políticas de conteúdo local, isolando os volumes de offset dos declínios nos mercados ocidentais. Os jornais regionais também sustentam as tiragens de offset a frio, pois os hábitos de leitura diária persistem em comunidades rurais com acesso online limitado.

Impressão de Alta Qualidade e Custo-Efetiva para Livros sob Demanda

À medida que os livros físicos recuperam o favor dos leitores fatigados pelas telas, as editoras estão reavaliando modelos com estoque reduzido. O offset torna-se a opção mais econômica acima de aproximadamente 500 cópias, oferecendo encadernações duráveis e pretos ricos valorizados por autores e casas de arte. O software de fluxo de trabalho agora conecta a entrada de pedidos digitais diretamente à geração automatizada de chapas, reduzindo o desperdício de preparação e alinhando a economia do offset com os prazos de impressão sob demanda. Papéis especiais, estampagem a quente e formatos de abertura plana reforçam o aura premium que as prensas de toner digital têm dificuldade em igualar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração dos gastos com publicidade para canais digitais | -0.4% | Global, mais pronunciado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Adoção acelerada de prensas de jato de tinta de produção | -0.2% | Global, liderado pela América do Norte e UE | Médio prazo (2 a 4 anos) |

| Inflação nas tarifas postais corroendo a economia dos catálogos | -0.1% | Principalmente América do Norte, expandindo para outras regiões | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de chapas de alumínio | -0.1% | Global, cadeia de suprimentos concentrada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração dos Gastos com Publicidade para Canais Digitais

Os anunciantes continuam realocando orçamentos para plataformas online ricas em dados, reduzindo a demanda por catálogos e revistas. A Donnelley Financial relata que o software agora contribui com 34% da receita total à medida que a empresa pivota dos fluxos de trabalho de impressão tradicionais.[3]Donnelley Financial Solutions, "Formulário 10-K 2024," dfinsolutions.comEmbora os segmentos de luxo e sem fins lucrativos ainda defendam a mala direta, a mudança mais ampla na combinação comprime os volumes de litografia e coloca um prêmio sobre o retorno mensurável. As gráficas combatem a pressão agrupando painéis de análise com campanhas de impressão e enfatizando o maior tempo de permanência da impressão entre os segmentos afluentes.

Adoção Acelerada de Prensas de Jato de Tinta de Produção

As linhas de jato de tinta de alimentação contínua avançam constantemente para o território de tiragem média, antes dominado pelo offset. Parcerias como a Heidelberg-Canon aceleram as velocidades de cruzamento, e as curvas de custo continuam caindo. Embora o offset mantenha vantagem em sólidos densos, tintas metálicas e substratos texturizados, os compradores agora avaliam frotas híbridas que combinam a flexibilidade do jato de tinta com o acabamento offset. Os prestadores de serviços devem justificar novos investimentos em chapas por meio de maior tempo de atividade, consistência de cores e relatórios de carbono para resistir à invasão do jato de tinta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

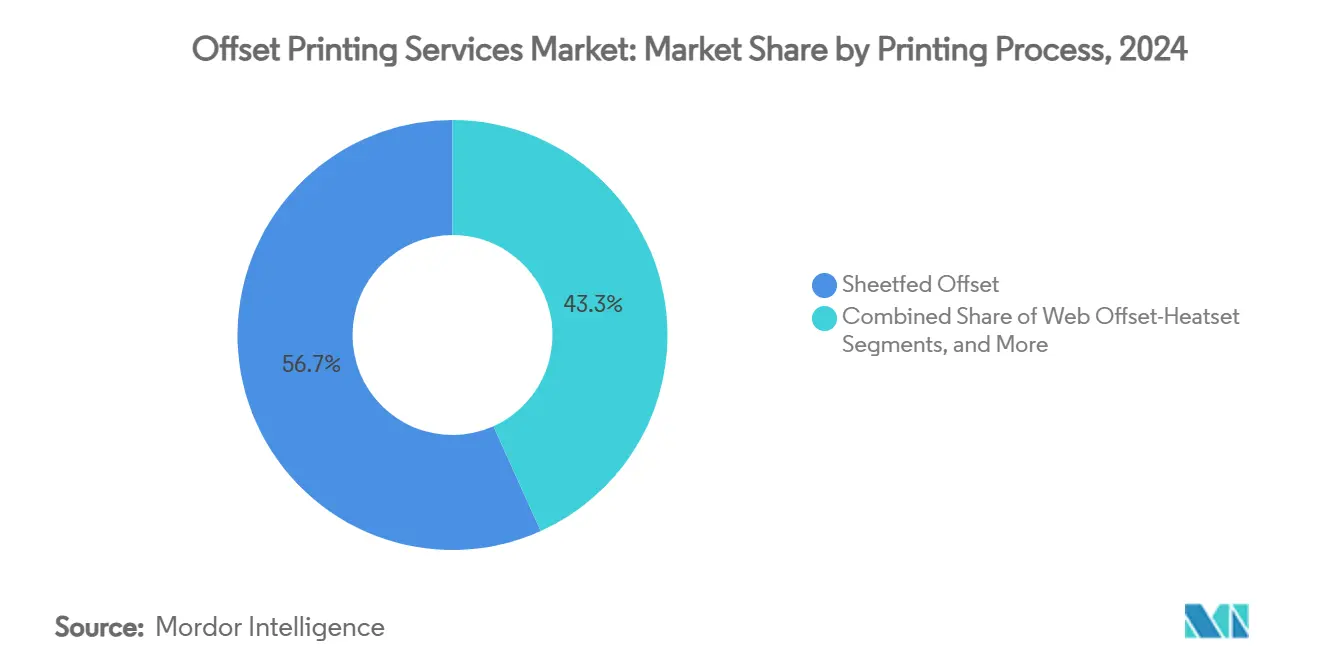

Por Processo de Impressão: Dominância do Offset Folha a Folha em Meio à Mudança de Sustentabilidade

O Offset Folha a Folha gerou 56,73% da receita de 2024, ilustrando como sua adaptabilidade atende às aplicações de impressão comercial, caixas dobráveis e caixas rígidas. Os ganhos de eficiência no processamento de chapas e na dosagem de tinta reduziram o desperdício de preparação, sustentando a lucratividade mesmo com a redução das tiragens. O tamanho do mercado de serviços de impressão offset para prensas folha a folha tem previsão de expansão modesta à medida que os conversores buscam efeitos de impressão premium que justifiquem preços médios de venda mais elevados. Os sistemas de offset sem água e UV, agrupados na categoria Outros, estão avançando com uma CAGR de 2,89% graças às restrições de tintas com óleo mineral e aos limites de compostos orgânicos voláteis (COV) promulgados em toda a UE.[4]Associação Europeia de Tintas de Impressão, "Atualização da Regulamentação de Óleo Mineral 2025," eupia.org Suas chapas sem química reduzem o consumo de energia e permitem substratos mais finos, alinhando-se com os scorecards de ESG corporativos. Consequentemente, a demanda por retrofits que convertem linhas folha a folha legadas em configurações LED-UV está crescendo entre as gráficas de médio porte que buscam diferenciação sem investimento em novas instalações.

Os formatos de offset rotativo com secagem por calor e a frio enfrentam atrito de volume nos nichos de revistas e jornais, mas permanecem insubstituíveis para produtos de papel de alta paginação e baixo peso. As editoras otimizam as plantas industriais implantando prensas modulares que alternam entre os modos de secagem por calor e a frio, extraindo ganhos de produtividade de ativos maduros. As instalações de offset a frio, em particular, se mantêm nos mercados do Sul da Ásia, onde a circulação diária permanece culturalmente enraizada, preservando um fluxo de receita previsível, embora moderado, para fornecedores de prensas e chapas.

Por Aplicação: Liderança de Livros Desafiada pelo Crescimento de Embalagens

Os Livros responderam por 36,47% da receita de 2024, à medida que as editoras acadêmicas reabasteceram os estoques para atender à retomada do ensino presencial. O tamanho do mercado de serviços de impressão offset atribuível a livros tem projeção de avanço constante, sustentado por licitações governamentais de livros didáticos na Índia, Indonésia e Nigéria. No entanto, a expansão mais rápida está em Embalagens e Rótulos, com previsão de CAGR de 3,04% até 2030. Caixas dobráveis, rótulos de manga e papelão ondulado laminado litograficamente capitalizam a necessidade do comércio eletrônico de camadas externas protetoras e ricas em marca, impulsionando volumes incrementais de chapas.

Revistas e jornais permanecem em declínio estrutural nas economias avançadas, mas se voltam para edições colecionáveis e títulos de nicho com preços de capa mais elevados. O material de marketing apresenta resultados mistos: a mala direta vive um renascimento, enquanto os folhetos dobráveis cedem espaço para microsites vinculados a QR. A impressão de segurança e transacional permanece resiliente porque governos e bancos ainda exigem recursos antifalsificação, microtexto e tintas magnéticas melhor obtidos em linhas de offset.

Por Setor do Usuário Final: Conversores de Embalagens Lideram em Meio ao Crescimento do Comércio Eletrônico

Conversores de Embalagens e Proprietários de Marcas contribuíram com 33,94% do faturamento de 2024, aproveitando o offset para entregar gráficos vívidos em papelões reciclados e revestimentos à base de bio. Seus resultados acompanham de perto os gastos com bens de consumo de giro rápido e os lançamentos de marcas próprias em redes de supermercados. O Varejo e o Comércio Eletrônico formam o ponto de crescimento mais quente com uma CAGR de 3,13%, à medida que as marcas diretas ao consumidor encomendam tiragens de impressão mais curtas e orientadas pelo design para se destacar nas redes sociais.

As Editoras continuam a adquirir offset para primeiras edições de capa dura e periódicos acadêmicos, onde a margem por unidade suporta custos de acabamento mais elevados. As Agências de Publicidade e Mídia agora empacotam campanhas multicanais que entrelaçam correspondências de dados variáveis com anúncios digitais geolocalizados, exigindo correspondência de cores entre plataformas. As Instituições de Ensino sustentam a demanda estável por livros didáticos, com orçamentos vinculados a ciclos de financiamento público e campanhas de alfabetização apoiadas por programas filantrópicos.

Por Estágio de Serviço: Dominância das Operações de Prensa com Crescimento em Logística

As Operações de Impressão/Prensa ocuparam 63,38% da receita de 2024, o núcleo da atividade litográfica intensiva em capital. A automação do processamento de chapas e a análise de manutenção preditiva reduziram o tempo de inatividade, reforçando a liderança de custo do offset em tiragens longas e médias. A Logística e o Atendimento de Pedidos, embora menores hoje, têm projeção de crescimento de 3,26% ao ano à medida que os clientes preferem soluções de fornecedor único que gerenciam impressão, separação e embalagem, e entrega na última milha.

Os fluxos de trabalho de Pré-Impressão integram ferramentas de prova baseadas em nuvem que reduzem os ciclos de aprovação do cliente de dias para horas, enquanto as melhorias em Pós-Impressão/Acabamento em corte e vinco, UV localizado e estampagem a quente criam diferenciação tátil que os concorrentes digitais têm dificuldade em emular. As empresas de alto desempenho aproveitam os dados de todos os três estágios para comparar o desperdício e a intensidade energética, conquistando scorecards de aquisição que classificam a sustentabilidade ao lado do custo total de propriedade.

Análise Geográfica

A Ásia-Pacífico deteve 38,52% da receita global em 2024, refletindo bases de fabricação consolidadas na China, Índia e Vietnã, onde a qualificação da mão de obra e a proximidade de matérias-primas se combinam para uma economia unitária favorável. As campanhas governamentais para elevar as taxas de alfabetização se traduzem em demanda sustentada por impressão de livros didáticos, enquanto os conversores de embalagens orientados para exportação entregam caixas dobráveis premium para marcas globais de eletrônicos e cosméticos. Significativamente, a participação do mercado de serviços de impressão offset na região se beneficia de clusters integrados de fábrica de papel a gráfica que comprimem os prazos de entrega e reduzem os custos logísticos.

A Europa e a América do Norte permanecem tecnologicamente avançadas, canalizando capital para retrofits LED-UV, sistemas de umedecimento sem álcool e plataformas de contabilidade de carbono. Embora a tonelagem geral decline, as tiragens de impressão para mala direta e catálogos especializados se estabilizam à medida que os varejistas usam imagens de alta qualidade para complementar o merchandising online. Regulamentações químicas rigorosas, como a proibição de óleo mineral da França em vigor a partir de janeiro de 2025, aceleram a adoção de tintas à base de óleo vegetal e sem água, levando os prestadores de serviços a certificar cadeias de suprimentos sob os padrões de sustentabilidade ISO 22067.

O Oriente Médio e a África registram a CAGR mais rápida de 3,31% até 2030, impulsionados por programas de diversificação no Golfo e pelo aumento da penetração de bens de consumo embalados na África Subsaariana. Novos parques industriais em zonas francas na Arábia Saudita e nos Emirados Árabes Unidos atraem instalações de prensas que atendem a marcas regionais de alimentos e farmacêuticos que buscam cadeias de suprimentos mais curtas. As gráficas no Quênia e na Nigéria expandem a capacidade de offset a frio para cédulas eleitorais e jornais comunitários, setores onde a migração digital é lenta devido a lacunas de infraestrutura. A América Latina apresenta expansão moderada vinculada à recuperação do varejo e aos gastos com educação, com México e Brasil atualizando para linhas híbridas de offset e digital para embalagens bilíngues.

Cenário Competitivo

Uma concentração moderada caracteriza o mercado de serviços de impressão offset. A Heidelberger Druckmaschinen, a Komori e a Manroland dominam a fabricação de prensas, mas a camada de serviços compreende milhares de gráficas regionais com receita inferior a USD 50 milhões. A participação de 41% da Heidelberg nas prensas folha a folha instaladas lhe confere uma posição estratégica em consumíveis de pós-venda e contratos de manutenção preditiva. A TC Transcontinental exemplifica a integração vertical, combinando marketing de varejo, impressão, embalagens flexíveis e fabricação de livros para garantir fluxos de lucros estáveis.[5]TC Transcontinental, "Resultados do 2º Trimestre de 2025," tc.tc

Os movimentos estratégicos em 2024–2025 incluem o compromisso da Heidelberg de gerar EUR 300 milhões em novas vendas relacionadas a embalagens até 2029 e o lançamento pela Sakata Inx da Tinta Botânica à base de bio voltada para mercados sensíveis a COV. A Komori investe em módulos de prensa antifalsificação para emissão de cédulas e passaportes, reforçando um nicho de alta margem protegido da disrupção digital. Do lado do comprador, as multinacionais de bens de consumo emitem mandatos de aquisição com neutralidade de carbono que favorecem as gráficas que oferecem relatórios de emissões do berço ao portão. A volatilidade da cadeia de suprimentos, especialmente um aumento de 19% ano a ano nos preços de chapas de alumínio relatado pelo Serviço Geológico dos Estados Unidos, pressiona os custos de insumos e acelera as iniciativas de reciclagem de chapas.

As fusões e aquisições permanecem seletivas: as gráficas regionais adquirem startups de logística para construir atendimento omnicanal, enquanto os fornecedores de equipamentos buscam empresas de software para agrupar plataformas de gestão de cores e de sistemas de informação de gestão com o hardware. O critério competitivo agora recompensa o estoque enxuto, a química sustentável e o rastreamento de trabalhos rico em dados em detrimento da capacidade bruta de prensa. Os especialistas em nichos — impressão de segurança, bulas farmacêuticas, livros de arte de alto toque — mantêm poder de precificação ao oferecer capacidades que os concorrentes não conseguem replicar sem grandes desembolsos de capital.

Líderes do Setor de Serviços de Impressão Offset

R.R. Donnelley & Sons Company

Toppan Holdings Inc.

Dai Nippon Printing Co. Ltd.

Cimpress plc

Quad Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Heidelberger Druckmaschinen AG delineou um plano de crescimento com meta de mais de EUR 300 milhões em vendas adicionais até 2028/2029, impulsionado pela expansão em embalagens e prensas digitais.

- Agosto de 2024: A Sakata Inx lançou seu Relatório Integrado 2024, priorizando a Tinta Botânica ecológica e visando um lucro operacional de 180 bilhões de ienes até 2026.

- Julho de 2024: O Serviço Postal dos Estados Unidos instituiu padrões de correspondência revisados e incentivos para correspondência de marketing em vigor a partir de julho de 2024, apoiando campanhas orientadas pela impressão.

- Junho de 2024: A Nippon Paper Industries apresentou seu Plano de Negócios de Médio Prazo 2025, comprometendo-se com uma redução de 54% nas emissões de gases de efeito estufa até 2030 em relação ao exercício fiscal de 2013.

- Maio de 2024: A Stellantis detalhou um compromisso de carbono líquido zero até 2038 e projetou EUR 300 bilhões em receitas líquidas em 2030, sinalizando critérios de sustentabilidade mais rigorosos para fornecedores.

- Fevereiro de 2024: A Cascades Inc. registrou USD 4.638 milhões em vendas em 2023, crescimento de 48% no EBITDA e observou que as fibras recicladas alimentam 85% da capacidade.

Escopo do Relatório Global do Mercado de Serviços de Impressão Offset

| Offset Folha a Folha |

| Offset Rotativo com Secagem por Calor |

| Offset Rotativo com Secagem a Frio |

| Outros (Sem Água, UV) |

| Livros |

| Revistas e Jornais |

| Material de Marketing (Folhetos, Catálogos, Mala Direta) |

| Embalagens e Rótulos |

| Outros (Segurança, Transacional) |

| Editoras |

| Agências de Publicidade e Mídia |

| Conversores de Embalagens e Proprietários de Marcas |

| Varejo e Comércio Eletrônico |

| Instituições de Ensino |

| Pré-Impressão |

| Impressão/Prensa |

| Pós-Impressão/Acabamento |

| Logística e Atendimento de Pedidos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Processo de Impressão | Offset Folha a Folha | ||

| Offset Rotativo com Secagem por Calor | |||

| Offset Rotativo com Secagem a Frio | |||

| Outros (Sem Água, UV) | |||

| Por Aplicação | Livros | ||

| Revistas e Jornais | |||

| Material de Marketing (Folhetos, Catálogos, Mala Direta) | |||

| Embalagens e Rótulos | |||

| Outros (Segurança, Transacional) | |||

| Por Setor do Usuário Final | Editoras | ||

| Agências de Publicidade e Mídia | |||

| Conversores de Embalagens e Proprietários de Marcas | |||

| Varejo e Comércio Eletrônico | |||

| Instituições de Ensino | |||

| Por Estágio de Serviço | Pré-Impressão | ||

| Impressão/Prensa | |||

| Pós-Impressão/Acabamento | |||

| Logística e Atendimento de Pedidos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de impressão offset?

O tamanho do mercado de serviços de impressão offset é avaliado em USD 309,73 bilhões em 2025.

Com que velocidade se espera que o mercado de serviços de impressão offset cresça?

A receita tem projeção de atingir USD 339,16 bilhões até 2030, registrando uma CAGR de 1,83%.

Qual processo de impressão detém a maior participação de mercado?

O Offset Folha a Folha liderou com 56,73% da receita em 2024, à frente do offset rotativo e outros processos especializados.

Qual segmento de aplicação está crescendo mais rapidamente?

Embalagens e Rótulos tem previsão de expansão a uma CAGR de 3,04% até 2030 devido às tendências de comércio eletrônico e sustentabilidade.

Qual região registrará o crescimento mais rápido?

O Oriente Médio e a África devem registrar a maior CAGR regional de 3,31% ao longo do período de previsão.

Quais medidas de sustentabilidade estão influenciando o setor?

A adoção de tintas à base de óleo vegetal, cura LED-UV e retrofits de prensas com neutralidade de carbono são iniciativas-chave impulsionadas por mandatos corporativos de emissão líquida zero e novas regulamentações químicas da UE.

Página atualizada pela última vez em: