Tamanho e Participação do Mercado de Máquinas de Impressão por Rotogravura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.17% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Impressão por Rotogravura por Mordor Intelligence

O tamanho do mercado de máquinas de impressão por rotogravura deve aumentar de USD 3,42 bilhões em 2025 para USD 3,46 bilhões em 2026 e atingir USD 3,67 bilhões até 2031, crescendo a um CAGR de 1,17% no período de 2026-2031. A demanda é mais forte onde os conversores necessitam de deposição de tinta consistente em filmes flexíveis de espessura reduzida com conteúdo reciclado pós-consumo, e onde requisitos rigorosos de marca e regulatórios ainda favorecem a microgravaçãobaseada em cilindros. Prensas automatizadas de alta velocidade, sistemas de recuperação de solventes energeticamente eficientes e cromagem trivalente estão reduzindo os custos operacionais, ajudando o mercado de máquinas de impressão por rotogravura a defender seu nicho de gráficos premium contra a concorrência das tecnologias flexográfica e digital. Fornecedores asiáticos estão aproveitando oportunidades de nível intermediário ao oferecer prensas que combinam acionamentos servo com preços competitivos, enquanto os incumbentes europeus se diferenciam por meio de conectividade com a Indústria 4.0 e fluxos de trabalho de gama estendida certificados pela Pantone. Por fim, recursos anticontrafação, mandatos de serialização e as metas de sustentabilidade da Europa continuam a ancorar a relevância da rotogravura em aplicações de embalagens premium e impressão de segurança.

Principais Conclusões do Relatório

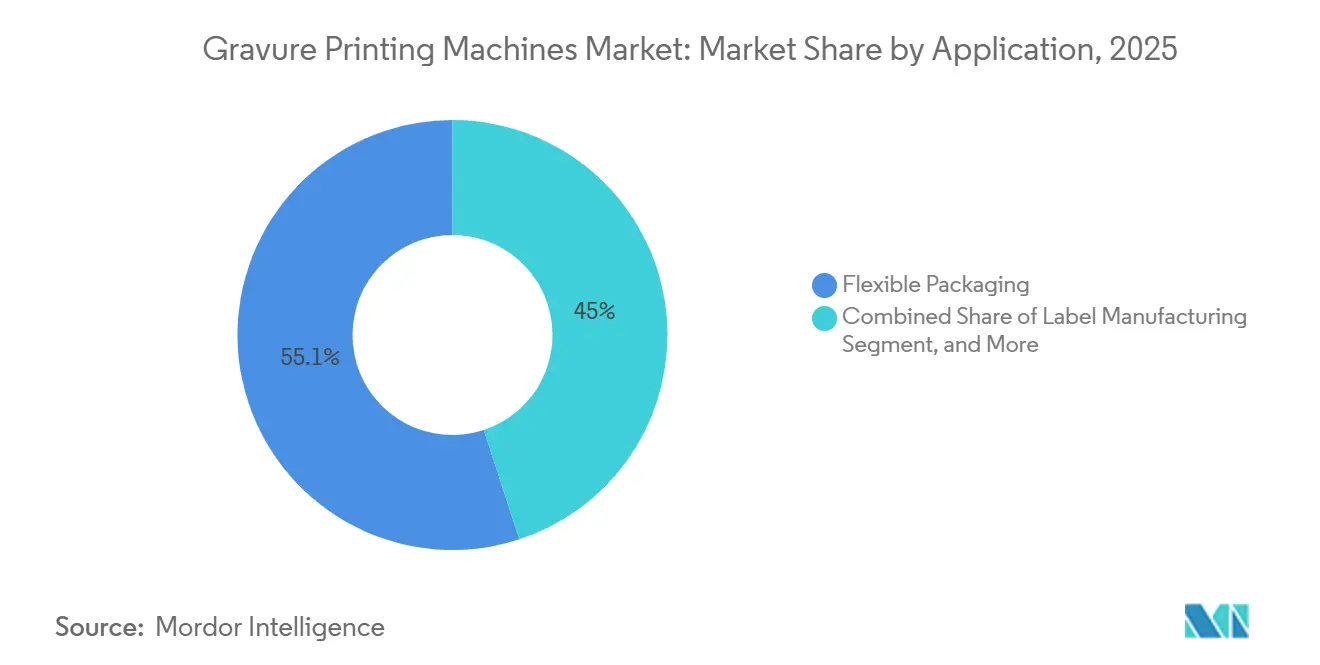

- Por aplicação, a embalagem flexível liderou com 55,05% de participação no mercado de máquinas de impressão por rotogravura em 2025, enquanto a impressão industrial e de segurança avança a um CAGR de 1,65% até 2031.

- Por tipo de substrato, os filmes plásticos retiveram 60,23% de participação no mercado de máquinas de impressão por rotogravura em 2025, enquanto as folhas metálicas estão no caminho para um CAGR de 1,77%, à medida que bebidas espirituosas premium e cosméticos migram para efeitos metálicos de gama estendida.

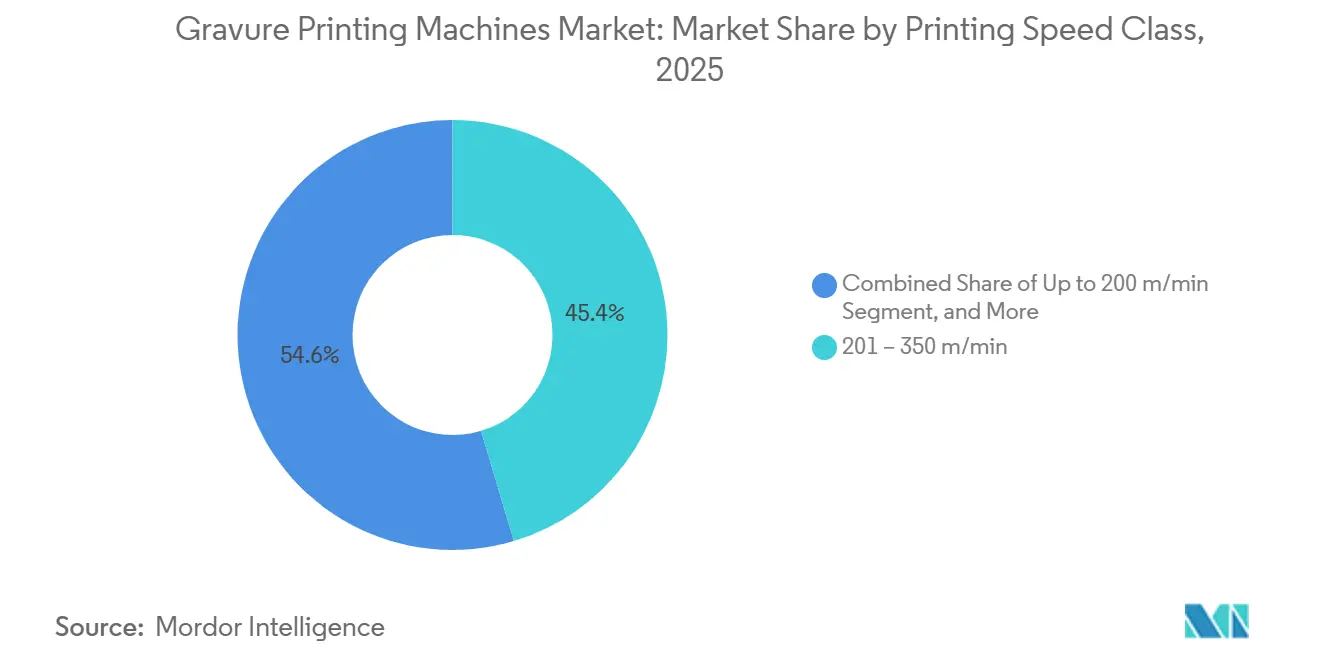

- Por classe de velocidade de impressão, as prensas classificadas entre 201-350 m/min capturaram 45,38% de participação no mercado de máquinas de impressão por rotogravura em 2025, mas os modelos acima de 350 m/min se expandirão a um CAGR de 1,19%, refletindo o impulso dos conversores por menores custos unitários em tiragens longas.

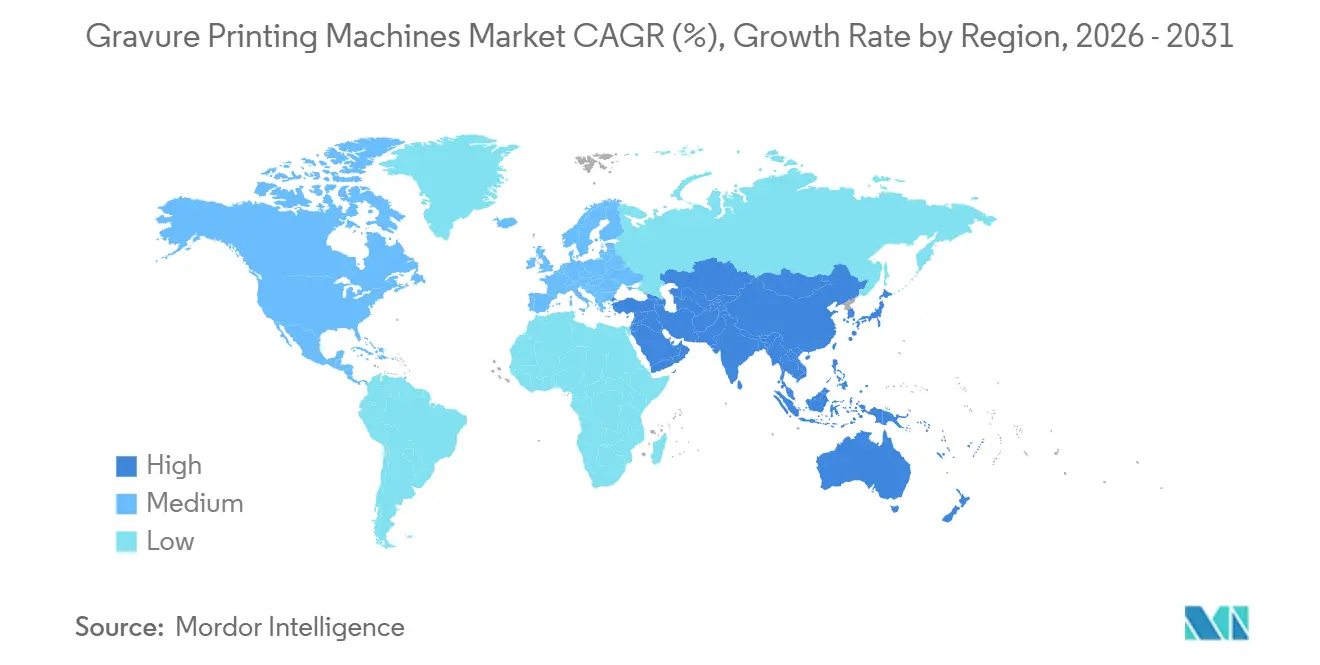

- Por geografia, a Ásia-Pacífico respondeu por 42,16% do mercado de máquinas de impressão por rotogravura em 2025, enquanto o Oriente Médio registrou a trajetória mais rápida com um CAGR de 1,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Máquinas de Impressão por Rotogravura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Embalagens Flexíveis de Alta Qualidade no Comércio Eletrônico | +0.2% | Global, concentrada em corredores urbanos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Prensas de Rotogravura de Alta Velocidade e Automatizadas | +0.2% | Polos de fabricação da Europa e da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Tintas Ecológicas e Sistemas de Recuperação de Solventes Impulsionada por Regulamentações | +0.1% | Europa e América do Norte, com expansão para conversores da Ásia-Pacífico orientados à exportação | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Embalagem em Economias Asiáticas Emergentes | +0.1% | China, Índia, Sudeste Asiático, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Integração de Módulos de Rotogravura Digital para Personalização em Tiragens Curtas | +0.1% | América do Norte e Europa, adoção inicial em segmentos premium | Médio prazo (2-4 anos) |

| Crescimento em Recursos de Segurança Anticontrafação que Exigem Microgravação por Rotogravura | +0.1% | Global, com ênfase nas cadeias de suprimentos farmacêuticas e de luxo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Flexíveis de Alta Qualidade no Comércio Eletrônico

O varejo online continua a remodelar as especificações de embalagens, impulsionando os conversores em direção a prensas de rotogravura que entregam gráficos de alta opacidade em filmes de espessura reduzida, suficientemente duráveis para centros de atendimento automatizados. Linhas de largura média entre 1.050 mm e 1.250 mm equipadas com carrinhos porta-cilindros agora trocam trabalhos em menos de 10 minutos, permitindo que as plantas processem lotes de edição limitada de 10.000-20.000 metros lineares sem sacrificar a densidade de cor. Uma nova classe de prensas sem eixo introduzida em 2026 eleva ainda mais a produção para 500 m/min, mantendo a tensão em bobinas de material único ultrafino, um requisito fundamental para atender aos mandatos de conteúdo reciclado pós-consumo da UE. Proprietários de marcas na Ásia-Pacífico e na América do Norte preferem essas linhas porque combinam apelo premium nas prateleiras com conformidade com os limites de migração em filmes de contato com alimentos, garantindo a integridade do produto em redes de distribuição multimodal.

Avanços Tecnológicos em Prensas de Rotogravura de Alta Velocidade e Automatizadas

Os fabricantes incorporaram acionamentos servo, espectrofotometria em linha e bibliotecas de receitas baseadas em nuvem para eliminar o gargalo do operador especializado que historicamente limitava a rotogravura a tiragens longas. Um sistema emblemático mede a densidade óptica 9.500 vezes por segundo, mantém a viscosidade da tinta dentro de uma janela de 4 °C e conclui a preparação em menos de oito minutos, reduzindo o desperdício de tinta pela metade. Na China, linhas recém-lançadas integram inspeção por vídeo em alta definição e motores de deck independentes para atingir 500 m/min com precisão de registro de ±10 µm, uma especificação antes reservada aos modelos europeus de ponta. Esses ganhos de automação reduzem o ponto de cruzamento econômico em que a rotogravura supera a flexografia para aproximadamente 5.000 m², abrindo espaço lucrativo em tiragens médias e permitindo que o mercado de máquinas de impressão por rotogravura penetre em segmentos tradicionalmente atendidos pela flexografia.[1]SHAANXI BEIREN PRINTING MACHINERY CO LTD, "Notícias da Empresa," beireninternational.com

Adoção de Tintas Ecológicas e Sistemas de Recuperação de Solventes Impulsionada por Regulamentações

A Diretiva de Emissões Industriais da UE e a eliminação progressiva planejada do cromo hexavalente aceleraram os investimentos em cromagem trivalente, cilindros gravados a laser e captura de solventes em circuito fechado. Um módulo de fornecimento de tinta recentemente comercializado proporciona 80% de economia de energia no secador e emissões de COV abaixo de 20 mg/m³, superando os limites regionais futuros. Os gravadores de cilindros que migram para a gravação a laser relatam 44% menos uso de cobre e 50% menos uso de cromo, reduzindo as contas de matéria-prima e as taxas de resíduos perigosos. Os conversores na América do Norte e na Europa são os primeiros a adotar essas tecnologias porque seus clientes de marca exigem relatórios completos de cadeia de custódia sobre pegadas de carbono, solventes e metais pesados, reforçando ainda mais a mudança estratégica da rotogravura em direção à produção sustentável.

Expansão da Capacidade de Embalagem em Economias Asiáticas Emergentes

O aumento da renda e as tendências de relocalização estão estimulando investimentos em novas instalações de rotogravura na China, Índia, Vietnã e Indonésia. Um fornecedor chinês líder agora reivindica 70% de participação no mercado doméstico e exportou mais de 350 prensas para 35 países, provando que serviços localizados e preços competitivos podem conquistar mercados fora de sua base doméstica. Multinacionais indianas estão licenciando engenharia europeia para produzir linhas de alta velocidade domesticamente, reduzindo drasticamente os impostos de importação e encurtando os prazos de entrega de 30 semanas para 14 semanas. Esses movimentos sustentam o crescimento do mercado de máquinas de impressão por rotogravura na Ásia-Pacífico e impulsionam uma vibrante demanda de pós-venda por cilindros gravados a laser, manuseio de mangas e sistemas de controle de viscosidade na prensa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital e Longo Período de Retorno | -0.3% | Global, mais forte para pequenos e médios conversores em mercados emergentes | Longo prazo (≥ 4 anos) |

| Intensificação da Concorrência da Impressão Digital e Flexográfica para Tiragens Curtas | -0.3% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade nos Preços do Cobre e do Cromo Afetando os Custos dos Cilindros | -0.1% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados Gerando Gargalos de Produção | -0.2% | Global, mais grave na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital e Longo Período de Retorno

Linhas de rotogravura de oito a dez cores com recuperação de solventes e automação de cores custam entre USD 3-5 milhões, enquanto os estoques de cilindros podem acrescentar outros USD 500.000 para um portfólio de SKUs de médio porte. Os conversores em mercados emergentes frequentemente têm dificuldade em obter esse financiamento, especialmente quando os volumes de pedidos são voláteis ou denominados em moedas locais fracas. Mesmo com a automação que reduz o ponto de cruzamento de custos para 5.000 m², o retorno pode ultrapassar sete anos sem um tempo de atividade sustentado de 70-80%. Prensas recondicionadas e modelos chineses de menor custo compensam parcialmente o investimento de capital, mas também implicam contas de utilidades mais altas e preparações mais longas, reforçando o dilema para pequenas plantas que buscam entrar no segmento de embalagens flexíveis premium.[2]Labels & Labeling, "Bobst Fecha o Ciclo de Cores em Rotogravura," labelsandlabeling.com

Intensificação da Concorrência da Impressão Digital e Flexográfica para Tiragens Curtas

Prensas flexográficas de impressão central com conjuntos de tintas de gama estendida igualam a fidelidade de cores da rotogravura enquanto concluem as trocas de trabalho em minutos em vez de horas. Dispositivos de jato de tinta digital eliminam cilindros e permitem tiragens lucrativas abaixo de 1.000 metros lineares, um ponto ideal que a rotogravura não consegue alcançar sem um módulo híbrido. Os proprietários de marcas agora favorecem frotas de tecnologia mista, como rotogravura para efeitos metálicos e deposição pesada de tinta, flexografia para lotes de médio porte e digital para microtiradas ou dados variáveis. Como resultado, os fornecedores de prensas de rotogravura devem adotar arquiteturas híbridas ou redobrar os esforços em automação e capacidades de efeitos especiais para defender o volume endereçável, especialmente na América do Norte e na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Embalagem Flexível Comanda a Maior Parte dos Investimentos

A embalagem flexível respondeu por 55,05% do mercado de máquinas de impressão por rotogravura em 2025, e os gráficos de alta opacidade da rotogravura em filmes de espessura reduzida permanecem indispensáveis para a diferenciação de marcas em prateleiras de comércio eletrônico concorridas. Os conversores que operam linhas entre 1.050 mm e 1.250 mm provaram que podem executar lançamentos de edição limitada de forma lucrativa, reduzindo o tempo de preparação de 45 minutos para menos de 10. O mercado de máquinas de impressão por rotogravura para embalagens flexíveis continua a se beneficiar dos mandatos de sustentabilidade que impulsionam a adoção de filmes de material único, pois a deposição controlada de tinta da rotogravura mantém as propriedades de barreira intactas.[3]Innovia Films, "Filmes BOPP de Alta Barreira para Embalagens Flexíveis," innoviafilms.com

A impressão industrial e de segurança deve se expandir a um CAGR de 1,65% até 2031, superando todos os outros usos. As leis de serialização farmacêutica e os requisitos anticontrafação de bens de luxo exigem cilindros microgravados capazes de larguras de linha abaixo de 10 µm, um feito além das capacidades dos métodos flexográficos ou digitais. Os conversores que atendem a esses setores investem em câmeras de inspeção em linha e controle de registro em circuito fechado, garantindo a produção a 300 m/min sem comprometer a legibilidade dos códigos. A impressão editorial por rotogravura, por outro lado, caiu abaixo de 8% do volume de 2025 à medida que as revistas migram para o offset em bobina, confirmando um declínio secular de longo prazo.

Por Tipo de Substrato: Folhas Metálicas Evoluem de Nicho para Motor de Crescimento

Os filmes plásticos detiveram 60,23% do volume de 2025, mas as preferências crescentes por acabamentos dourados, prateados e bronzeados em bebidas espirituosas premium e cosméticos estão impulsionando as folhas metálicas a um CAGR de 1,77%. Os fluxos de trabalho de gama estendida agora replicam efeitos metálicos sem cilindros especiais, reduzindo drasticamente o uso de solventes e o tempo de configuração. A participação do mercado de máquinas de impressão por rotogravura para folhas metálicas está, portanto, crescendo à medida que os conversores percebem que podem oferecer efeitos de luxo enquanto atendem aos critérios de reciclagem da UE.

Enquanto isso, o papel e o papelão mantêm uma participação estável de aproximadamente 22% do mercado, impulsionada principalmente pelo seu uso em embalagens de tabaco e aplicações de papel de presente. Essas aplicações continuam a favorecer a impressão por rotogravura por sua capacidade de entregar uma camada espessa de tinta e um acabamento tátil e brilhante que realça o apelo visual do produto final. Por outro lado, os laminados especiais, que respondem por cerca de 5% do volume total, são predominantemente utilizados em filmes decorativos para automóveis e móveis. Nesses segmentos, a demanda por alta fidelidade na reprodução de veios de madeira garante que a impressão por rotogravura permaneça uma escolha preferida, mesmo com tiragens de produção relativamente pequenas.

Por Classe de Velocidade de Impressão: Corrida de Produtividade Acima de 350 m/min

As prensas que operam entre 201-350 m/min capturaram 45,38% das instalações de 2025 porque equilibram o uso de energia, a tensão da bobina e a complexidade de manutenção. No entanto, os conversores que buscam menor custo por unidade em tiragens longas estão migrando para plataformas acima de 350 m/min, elevando essa classe de velocidade a um CAGR de 1,19%. Uma linha sem eixo de 500 m/min introduzida em 2026 exemplifica isso, pois sua troca de cilindros baseada em carrinho conclui as trocas em 8 minutos, permitindo 20 horas de utilização diária e retorno sobre o investimento mais rápido.

As prensas que operam abaixo de 200 m/min continuam a atender aplicações de nicho, como trabalhos de decoração e segurança, onde repetições de padrões intrincados e trocas frequentes de cores têm precedência sobre velocidades mais altas. Essas prensas são particularmente valorizadas em cenários onde a precisão e a personalização são críticas. Para atender às demandas evolutivas do mercado, os fornecedores estão posicionando estrategicamente modelos de velocidade média com recursos de economia de energia. Essa abordagem não apenas melhora a sustentabilidade dessas prensas, mas também garante sua competitividade em relação aos modelos emblemáticos de altíssima velocidade. Além disso, essas prensas de velocidade média ajudam a manter a eficiência operacional e o tempo de atividade dos conversores, especialmente em regiões em desenvolvimento onde a relação custo-benefício e a confiabilidade permanecem prioridades fundamentais.

Análise Geográfica

A Ásia-Pacífico respondeu por 42,16% da receita do mercado de máquinas de impressão por rotogravura em 2025. Os fabricantes chineses dominam a demanda doméstica e conquistam cada vez mais pedidos no exterior por meio de preços competitivos, redes de peças localizadas e ciclos de comissionamento mais rápidos. Os grandes grupos de embalagens da Índia estão ampliando a fabricação doméstica de prensas sob licenças de transferência de tecnologia, reduzindo os prazos de entrega para 14 semanas e diminuindo a exposição a tarifas. As nações do Sudeste Asiático, Vietnã, Tailândia e Indonésia, se beneficiam das estratégias China-mais-um das multinacionais, impulsionando instalações em novas plantas de linhas de 200-350 m/min ajustadas para embalagens assépticas e aplicações de retorta.[4]Fuji Kikai Kogyo Co Ltd, "Máquinas de Rotogravura e Decoração de Metal," fujikikai.co.jp

O Oriente Médio é a região de crescimento mais rápido, com um CAGR de 1,97% até 2031, à medida que os estados do Conselho de Cooperação do Golfo diversificam para embalagens de valor agregado. No entanto, muitas plantas estão substituindo trabalhos de rotogravura de tiragem média por flexografia de impressão central, buscando prazos de entrega mais rápidos para produtos destinados a supermercados regionais. A Europa comanda cerca de 28% do valor, mas os ativos envelhecidos agora devem atender aos limites de COV e aos mandatos de isenção de cromo, criando demanda por retrofit de captura de solventes e cromagem trivalente. A América do Norte detém uma participação notável, onde a consolidação entre os conversores de embalagens flexíveis alimenta o interesse em arquiteturas híbridas de rotogravura e digital em conformidade com as leis de serialização.

A América do Sul contribui com uma participação notável da receita, liderada por conversores brasileiros que estão migrando para linhas chinesas de velocidade média à medida que a volatilidade cambial desencoraja as importações europeias. A Argentina prolonga a vida útil dos equipamentos por meio de retrofits em vez de novas aquisições, amortecendo o crescimento do volume. A África, com cerca de 5%, permanece fragmentada; a África do Sul e o Egito concentram a maioria das instalações, enquanto o restante do continente aguarda a formalização do varejo e melhorias logísticas que justifiquem embalagens impressas com marca.

Cenário Competitivo

O mercado é moderadamente concentrado, com os líderes europeus Bobst, Windmöller and Hölscher e Uteco detendo cada um participação de mercado em torno de dois dígitos médios, mas enfrentando pressão de concorrentes chineses como Shaanxi Beiren, Weifang Donghang e Jiangyin Lida. Este último grupo captura volume de nível intermediário ao oferecer descontos de preço de 30-40% e equipes de serviço locais. A Bobst responde com linhas prontas para a Indústria 4.0 que reduzem pela metade o número de operadores e obtiveram certificação Pantone para fluxos de trabalho de gama estendida. A Windmöller and Hölscher aproveita alianças de recuperação de solventes para entregar 80% de economia de energia, transformando a conformidade ambiental em um diferencial de vendas.

A Koenig and Bauer se consolida firmemente como líder no nicho de impressão de segurança, apresentando uma carteira de pedidos significativa de EUR 1.032,8 milhões (USD 1.165 milhões) no primeiro trimestre de 2025. Esse crescimento é atribuído principalmente à forte demanda de contratos de cédulas e farmacêuticos, que continuam a impulsionar o desempenho da empresa. Enquanto isso, as plataformas de impressão híbrida estão se tornando uma área crítica de competição no setor. A tecnologia inovadora de combinação de rotogravura e jato de tinta da Uteco direciona eficientemente os preenchimentos sólidos para os cilindros, enquanto atribui os dados variáveis às cabeças de jato de tinta. Essa abordagem reduz significativamente o custo por impressão, especialmente para SKUs mistos, tornando-a uma solução econômica para requisitos de impressão diversificados.[5]Uteco Converting SpA, "Plataforma de Prensa Híbrida OnyxOmnia," uteco.com

Os novos entrantes chineses agora oferecem prensas de 500 m/min a preços abaixo de USD 2 milhões, criando pressão competitiva significativa sobre os players estabelecidos. Essa concorrência obrigou os incumbentes a acelerar a integração de recursos avançados, como tecnologias de economia de energia e manuseio automatizado de cilindros, para manter suas estratégias de precificação premium. Apesar de perderem licitações para novas instalações de prensas, os fornecedores europeus garantiram fluxos de receita consistentes de pós-venda ao fornecer soluções de retrofit. Estes incluem atualizações para cromagem trivalente, fornos energeticamente eficientes e sistemas de controle de viscosidade, que garantem a retenção de clientes a longo prazo e receita recorrente.

Líderes do Setor de Máquinas de Impressão por Rotogravura

Bobst Group SA

Windmöller & Hölscher KG

Uteco Converting S.p.A.

Shaanxi Beiren Printing Machinery Co., Ltd.

Comexi Group Industries SAU

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Windmöller and Hölscher demonstrou a capacidade de rotogravura em bobinas de polietileno de material único e reciclado pós-consumo para atender aos futuros mandatos de conteúdo reciclado da UE.

- Março de 2026: A ContiTech, divisão da Continental, lançou uma nova máquina de impressão por rotogravura desenvolvida para os setores de móveis e componentes de construção.

- Fevereiro de 2026: A UFlex lançou a prensa de alta velocidade sem eixo Ceruflex 500, construída sob licença exclusiva com um parceiro tecnológico italiano, para os mercados indiano e de exportação.

- Abril de 2025: A Koenig and Bauer formou a Kyana, uma plataforma de design e fluxo de trabalho habilitada pelo Google Cloud, integrando serviços digitais ao seu portfólio de hardware de rotogravura.

Escopo do Relatório do Mercado Global de Máquinas de Impressão por Rotogravura

O Mercado de Máquinas de Impressão por Rotogravura refere-se ao setor global que fabrica, distribui e vende equipamentos de impressão por rotogravura para aplicações de impressão de alta velocidade e alto volume nos setores de embalagens, editorial, decorativo e industrial. As máquinas de impressão por rotogravura utilizam cilindros gravados para transferir tinta para vários substratos, permitindo qualidade de imagem consistente, reprodução precisa de cores e produção eficiente em tiragens longas. Essas máquinas são amplamente utilizadas para impressão em materiais de embalagem flexível, rótulos, produtos de papel, folhas metálicas e substratos especiais onde durabilidade, clareza de impressão e eficiência de produção são fundamentais.

O Relatório do Mercado de Máquinas de Impressão por Rotogravura é Segmentado por Aplicação (Embalagem Flexível, Fabricação de Rótulos, Impressão Editorial e Comercial, Impressão Decorativa e Impressão Industrial e de Segurança), Tipo de Substrato (Filmes Plásticos, Papel e Papelão, Folhas Metálicas e Outros Tipos de Substrato), Classe de Velocidade de Impressão (Até 200 m/min, 201-350 m/min e Mais de 350 m/min) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Embalagem Flexível |

| Fabricação de Rótulos |

| Impressão Editorial e Comercial |

| Impressão Decorativa |

| Impressão Industrial e de Segurança |

| Filmes Plásticos |

| Papel e Papelão |

| Folhas Metálicas |

| Outros (Têxteis, Laminados) |

| Até 200 m/min |

| 201-350 m/min |

| Mais de 350 m/min |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Aplicação | Embalagem Flexível | |

| Fabricação de Rótulos | ||

| Impressão Editorial e Comercial | ||

| Impressão Decorativa | ||

| Impressão Industrial e de Segurança | ||

| Por Tipo de Substrato | Filmes Plásticos | |

| Papel e Papelão | ||

| Folhas Metálicas | ||

| Outros (Têxteis, Laminados) | ||

| Por Classe de Velocidade de Impressão | Até 200 m/min | |

| 201-350 m/min | ||

| Mais de 350 m/min | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de máquinas de impressão por rotogravura?

O tamanho do mercado de máquinas de impressão por rotogravura deve crescer de USD 3,46 bilhões em 2026 para USD 3,67 bilhões até 2031 a um CAGR de 1,17%, de acordo com a Mordor Intelligence.

Qual segmento de aplicação está crescendo mais rapidamente na impressão por rotogravura?

A impressão industrial e de segurança lidera o crescimento a um CAGR de 1,65% porque as marcas farmacêuticas e de bens de luxo exigem elementos de segurança microgravados.

Por que as folhas metálicas estão ganhando participação na impressão por rotogravura?

As marcas de bebidas espirituosas de luxo e cosméticos agora replicam tons dourados, prateados e bronzeados por meio de fluxos de trabalho de gama estendida, impulsionando o uso de folhas metálicas a um CAGR de 1,77%.

Como as regulamentações estão influenciando o design das prensas de rotogravura?

Os mandatos de COV e isenção de cromo da UE estão impulsionando os conversores em direção à cromagem trivalente, captura de solventes em circuito fechado e secadores energeticamente eficientes, levando os fabricantes de prensas a incorporar esses recursos nativamente.

Qual tipo de substrato detém a maior participação no mercado de máquinas de impressão por rotogravura?

Os filmes plásticos detiveram a maior participação de mercado de 60,23% em 2025, sustentados pelo seu uso extensivo em aplicações de embalagens flexíveis que exigem desempenho de impressão de alta qualidade e durável.

Página atualizada pela última vez em: