Tamanho e Participação do Mercado de Construção de Data Centers na Noruega

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

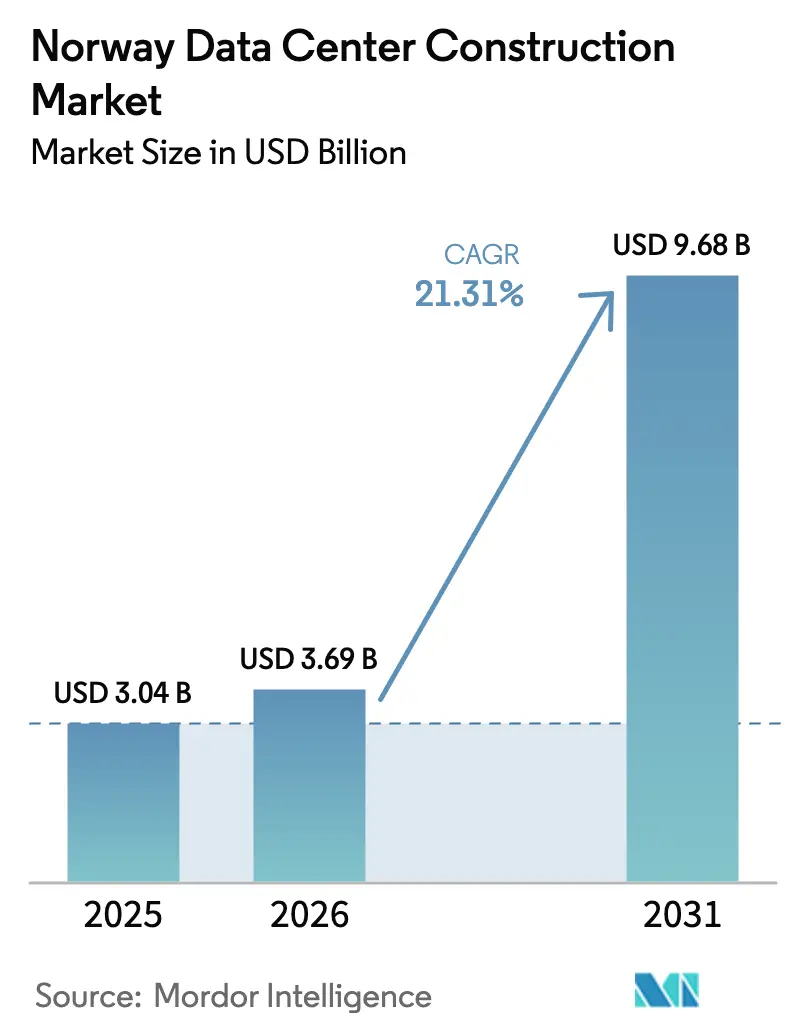

| Tamanho do mercado no ano base (2025) | 3.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers na Noruega por Mordor Intelligence

O tamanho do mercado de construção de data centers na Noruega foi avaliado em USD 3,04 bilhões em 2025 e estima-se que cresça de USD 3,69 bilhões em 2026 para atingir USD 9,68 bilhões até 2031, a um CAGR de 21,31% durante o período de previsão (2026-2031). Essa trajetória de crescimento se apoia na matriz elétrica movida a energia hidráulica da Noruega, onde a hidroeletricidade já fornece 92% da geração e protege os operadores de precificação de carbono ou custos voláteis de combustíveis fósseis. O alívio de risco liderado por políticas de NOK 60 bilhões (USD 5,93 bilhões), os programas de despesas de capital de hyperscalers e o clima nórdico frio que reduz a eficiência no uso de energia (PUE) fortalecem o caso de investimento. A construção de GBP 600 milhões (USD 808,34 milhões) do Google em Skien, exigindo 840 MW, os campi de centenas de megawatts da Bulk Infrastructure e a rodada de financiamento de bilhões de dólares da Vantage Data Centers validam a demanda de curto prazo, ao mesmo tempo que elevam o padrão de velocidade de entrega. Ao mesmo tempo, o aumento dos custos de construção e possíveis gargalos na rede elétrica representam riscos de execução que exigem controles de projeto mais rigorosos e soluções inovadoras de distribuição de energia.

Principais Conclusões do Relatório

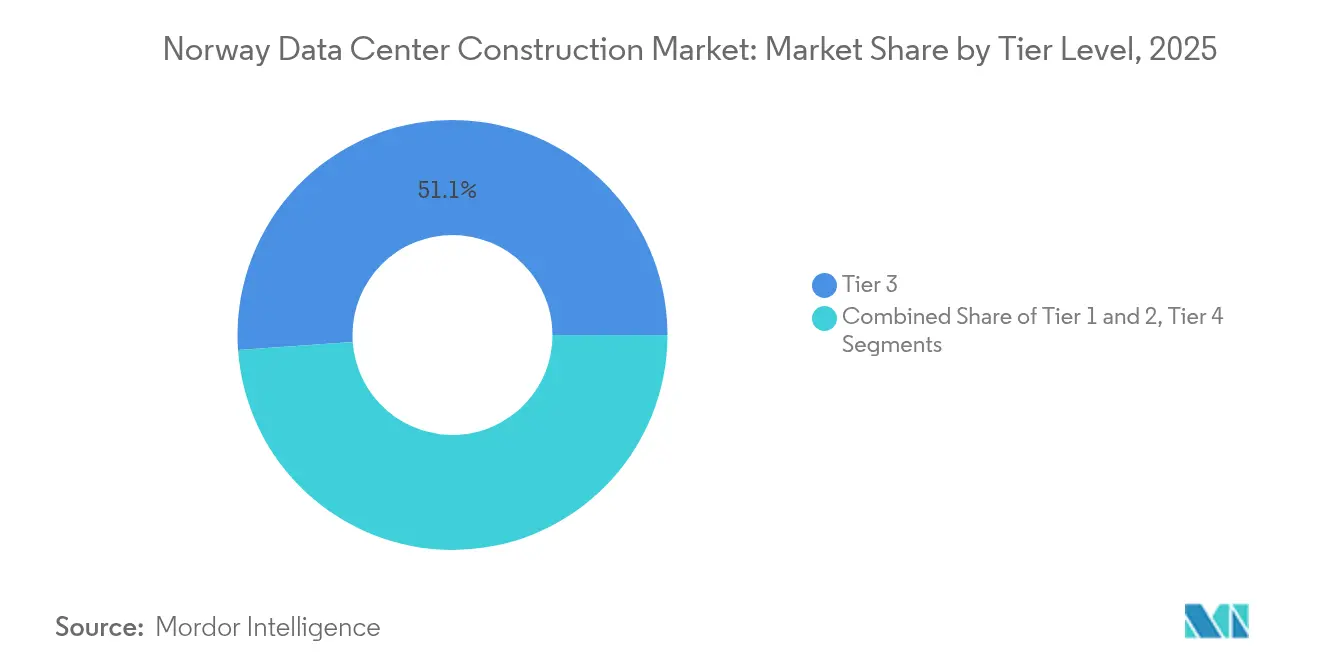

- Por tipo de nível, as instalações de Nível 3 detinham 51,12% da participação do mercado de construção de data centers na Noruega em 2025, enquanto o Nível 4 está projetado para expandir a um CAGR de 23,62% até 2031.

- Por tipo de data center, os serviços de colocation capturaram 56,48% da receita em 2025, enquanto as construções próprias de hyperscalers devem crescer a um CAGR de 23,23% até 2031.

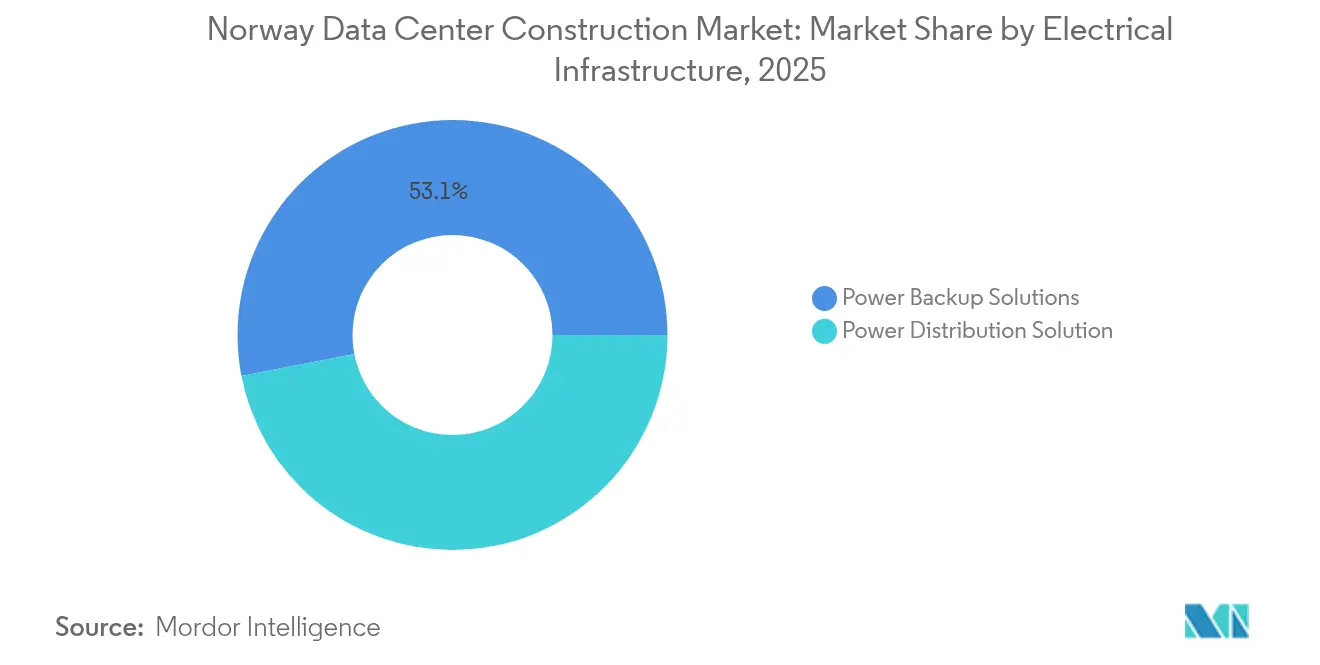

- Por infraestrutura elétrica, o backup de energia representou 53,05% da participação do tamanho do mercado de construção de data centers na Noruega em 2025; os sistemas de distribuição de energia estão crescendo mais rapidamente, a um CAGR de 23,81%.

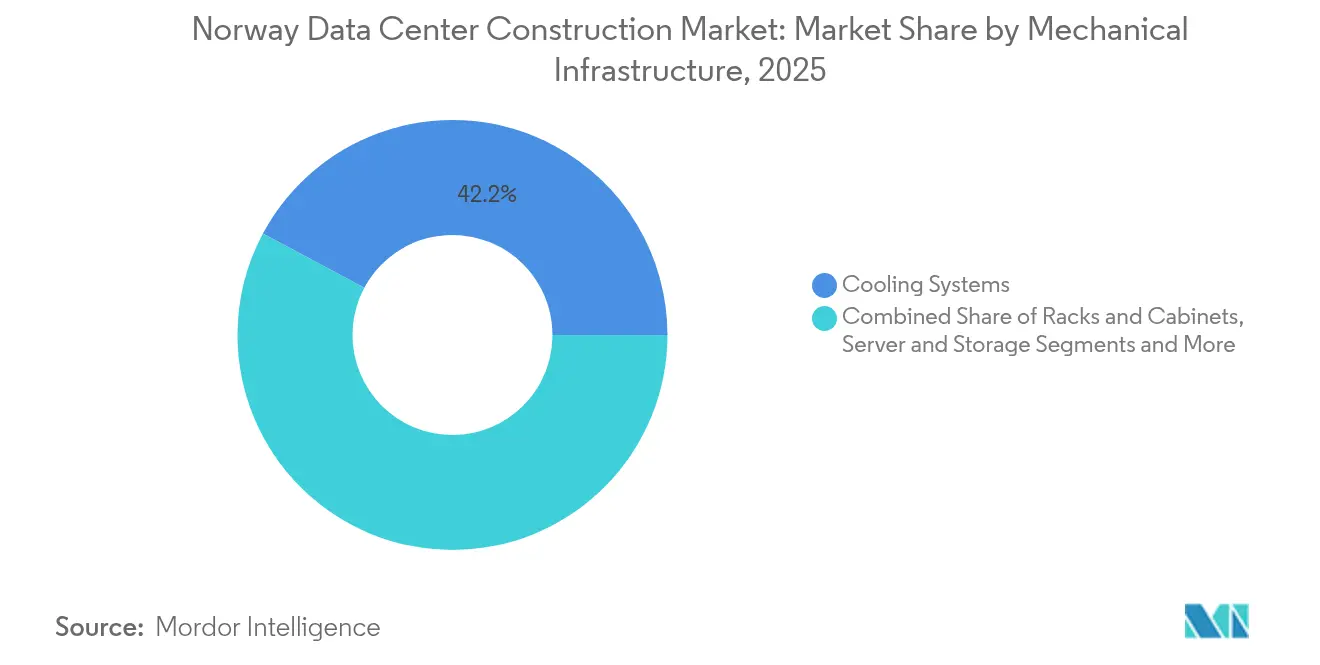

- Por infraestrutura mecânica, os sistemas de resfriamento comandaram 42,18% da participação do tamanho do mercado de construção de data centers na Noruega em 2025, e servidores mais armazenamento estão avançando a um CAGR de 22,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers na Noruega

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais e regulamentação favorável | +4.2% | Nacional, com benefícios concentrados em Skien, Oslo, Kristiansand | Médio prazo (2-4 anos) |

| Aceleração de CAPEX de hyperscalers e provedores de nuvem | +6.8% | Impacto global, com implantação primária no sul da Noruega | Curto prazo (≤ 2 anos) |

| Abundante disponibilidade de energia renovável (baseada em hidro) | +5.1% | Nacional, com acesso premium nas regiões de fiordes ocidentais | Longo prazo (≥ 4 anos) |

| Clima nórdico frio reduzindo o PUE | +2.3% | Nacional, com benefícios aprimorados nas regiões do norte | Longo prazo (≥ 4 anos) |

| Pressão de densidade de IA/HPC exigindo resfriamento por imersão e líquido | +3.8% | Tendência global, concentrada nos corredores tecnológicos de Oslo e Skien | Médio prazo (2-4 anos) |

| Migração de mineração de criptomoedas para jurisdições verdes | +1.4% | Foco nórdico regional, com transbordamento para áreas hidro remotas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais e regulamentação favorável

A Noruega utiliza processos de licenciamento claros, impostos previsíveis e garantias de empréstimos apoiadas pelo Estado para reduzir o risco de novas capacidades, reforçando o mercado de construção de data centers na Noruega como o hub verde da Europa.[1]Ministério do Comércio e Indústria da Noruega, "Pacote de Indústria Verde," regjeringen.noO pacote de indústria verde de NOK 60 bilhões destina recursos à infraestrutura digital, ajudando os investidores a garantir conexões à rede elétrica mais rapidamente do que em países pares. O cronograma do Google em Skien foi reduzido em quase dois anos por meio de aprovações ambientais e de interconexão aceleradas. O registro obrigatório adotado em janeiro de 2025 adicionou tarefas de conformidade, mas também reserva slots de megawatts e reduz a sobreposição de solicitações. A Diretoria de Recursos Hídricos e Energia da Noruega já reservou 8.000 MW de nova capacidade de consumo, sinalizando comprometimento de longo prazo.

Aumento do CAPEX de hyperscalers e provedores de nuvem

Os principais provedores de nuvem globais estão se voltando para hospedagem soberana e designs prontos para IA, canalizando capital sem precedentes para o mercado de construção de data centers na Noruega.[2]NRK Staff, "Google bygger datasenter i Skien," nrk.no O plano de USD 80 bilhões do ano fiscal de 2025 da Microsoft, o investimento do Google em Skien e a utilização total do TikTok dos três sites da Green Mountain mostram que os hyperscalers buscam energia hidráulica confiável, clima frio e conformidade com o GDPR. Os racks de IA consomem 40–140 kW, multiplicando as densidades de energia tradicionais e exigindo novas construções em vez de reformas. À medida que os mandatos de soberania de dados da UE se tornam mais rígidos, campi de propriedade própria na Noruega estão surgindo em vez de fazendas de servidores transfronteiriças, levando as inaugurações de obras de 2025-2027 a níveis recordes

Dominância da eletricidade renovável baseada em hidroeletricidade

A hidroeletricidade cobre 92% do fornecimento nacional, permitindo que os operadores garantam tempo de atividade sem carbono e evitem certificados de energia renovável, um diferencial dentro do mercado de construção de data centers na Noruega.[3]Agência Internacional de Energia, "Perfil Energético da Noruega 2024," iea.org A Å Energi sozinha planeja NOK 30 bilhões em atualizações de hidroeletricidade, sublinhando a margem futura em aenergi.no. O site DRA01 da Polar DC funciona inteiramente com energia hidráulica e fornece 12 MW para treinamento de IA, comprovando a viabilidade do modelo. À medida que as empresas digitais globais se comprometem com metas de zero líquido baseadas em ciência, os quilowatts-hora noruegueses oferecem conformidade imediata, reduzindo o tempo de negociação vinculado a acordos de compra de energia em outros lugares.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração ineficiente de reutilização de calor com aquecimento urbano | -2.1% | Centros urbanos: Oslo, Bergen, Trondheim | Médio prazo (2-4 anos) |

| Aumento dos custos de construção e escassez de mão de obra qualificada | -3.4% | Nacional, com impacto agudo em regiões hidro remotas | Curto prazo (≤ 2 anos) |

| Gargalos na rede elétrica em regiões hidro remotas | -2.8% | Regiões de fiordes ocidentais, norte da Noruega | Longo prazo (≥ 4 anos) |

| Licenciamento demorado e oposição das comunidades locais | -1.9% | Municípios rurais, áreas ambientalmente sensíveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos custos de construção e lacunas de mão de obra

As especialidades em disciplinas mecânicas e elétricas permanecem escassas, elevando os salários bem acima da inflação geral e estendendo os cronogramas dos projetos no mercado de construção de data centers na Noruega. Pesquisas da NTNU revelam que apenas 21% dos itens de custo se beneficiam de levantamento automatizado, deixando fluxos de trabalho manuais que amplificam o risco de programação. Os operadores agora dividem as construções em módulos menores ou importam componentes pré-fabricados para controlar a variabilidade, mas a inflação de curto prazo continua a dificultar a certeza de margem.

Gargalos na rede elétrica próximos a fontes hidro remotas

Embora a geração seja abundante, a transmissão para fiordes e zonas do norte é limitada por linhas envelhecidas e direitos de passagem contestados, criando um teto para novas alocações de megawatts. O programa de atualização de NOK 150 bilhões (USD 14,83 bilhões) da Statnett visa essa lacuna, mas não será totalmente concluído antes de 2034, deixando congestionamento provisório no mercado de construção de data centers na Noruega. O estresse local forçou o fechamento da mina de criptomoedas de Stokmarknes, mostrando como 80 GWh de consumo anual podem desestabilizar redes rurais. Os sensores Neuron da Heimdall Power prometem um aumento de capacidade de 40% nas linhas instaladas por meio de classificação dinâmica, mas a implantação em toda a frota ainda está nos estágios iniciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: A confiabilidade premium impulsiona a adoção do Nível 4

As construções de Nível 4, embora mais caras, estão avançando rapidamente a um CAGR de 23,62%, pois as cargas de trabalho de IA não podem se dar ao luxo de ter tempo de inatividade não planejado. Os sites de Nível 3 atualmente detêm 51,12% da participação do mercado de construção de data centers na Noruega, mas sua margem sobre o Nível 4 diminui a cada ano. O DRA01 da Polar DC demonstra como um design de Nível 3 pode incorporar redundâncias semelhantes ao Nível 4 por meio de alimentações de utilidade dupla e resfriamento N+2 para oferecer um nível de serviço quase perfeito. Os operadores também usam designs híbridos onde zonas menos críticas seguem os protocolos do Nível 3, enquanto as salas de treinamento de IA seguem o Nível 4, alinhando o investimento com a sensibilidade da carga de trabalho. O crescimento no mercado de construção de data centers na Noruega, portanto, reflete uma mudança premium em vez de expansão uniforme em todos os níveis. As empresas que visam clusters de GPU agora favorecem a classificação de disponibilidade mais alta, mesmo que isso aumente o CAPEX, pois uma breve interrupção pode invalidar milhões de horas de computação. Os fornecedores respondem pré-projetando módulos de Nível 4 para comprimir os ciclos de construção, reduzindo os prêmios de custo históricos.

Por Tipo de Data Center: A construção própria de hyperscalers aumenta a capacidade soberana

Os campi de hyperscalers sob propriedade direta estão crescendo a um CAGR de 23,23% e estão no caminho para igualar o volume de colocation dentro do mercado de construção de data centers na Noruega até 2031. A construção do Google em Skien exemplifica o modelo, combinando 840 MW de capacidade reservada com resfriamento sem água de propósito específico para suportar frameworks de IA proprietários. O colocation ainda fornece 56,48% de participação em 2025, impulsionado por empresas que preferem agilidade operacional ao desembolso de capital. No entanto, os hyperscalers querem maior controle sobre distribuição de energia, segurança e implantação de chips personalizados, levando a acordos de construção sob medida que contornam designs multilocatários. Operadores como a Bulk respondem com joint ventures onde terreno e energia vêm de parceiros locais, enquanto o design e a operação permanecem com os principais provedores de nuvem, equilibrando o risco enquanto mantém o mercado de construção de data centers na Noruega diversificado. Construções menores de edge e empresariais coexistem, atendendo cargas de trabalho que exigem latência inferior a 10 milissegundos ou hospedagem regulatória local dentro de municípios rurais.

Por Infraestrutura Elétrica: A distribuição inteligente supera o backup estático

O backup de energia retém 53,05% dos gastos, mas o crescimento se volta para equipamentos de distribuição inteligente que podem redirecionar a carga em milissegundos e alimentar análises em tempo real nos centros de operações de rede de hyperscalers. Os sistemas de distribuição de energia estão registrando um CAGR de 23,81%, o mais alto entre as categorias elétricas no mercado de construção de data centers na Noruega. Os operadores atualizam para chaves de transferência de estado sólido, arquiteturas de barramento e monitoramento definido por software para que possam aproveitar os picos de energia hidráulica e se adaptar à variação de carga de IA. Os sensores de classificação dinâmica de linhas da Heimdall Power alimentam dados de capacidade ao vivo diretamente nas plataformas de gerenciamento de energia de data centers, permitindo que os operadores obtenham margem de energia adicional durante o clima mais frio. Embora os UPS e geradores a diesel permaneçam itens de aquisição essenciais, seu envelope de desempenho está amadurecendo, de modo que o investimento se inclina para a distribuição que maximiza os quilowatts existentes em vez de redundância empilhada.

Por Infraestrutura Mecânica: A atualização de servidores e o resfriamento líquido direcionam o CAPEX

Servidores e armazenamento agora avançam a um CAGR de 22,49% à medida que as empresas perseguem curvas de desempenho de GPU que se renovam a cada 18 meses, aumentando assim o componente mecânico do tamanho do mercado de construção de data centers na Noruega. O resfriamento retém uma participação de 42,18%, refletindo sua criticidade duradoura mesmo em um clima frio. Os tanques de resfriamento por imersão de próxima geração reduzem o uso de água em até 95% e diminuem a área ocupada, liberando espaço útil que os operadores podem rededitar à computação. O compromisso de zero água da Microsoft até 2026 impulsionou uma adoção mais ampla de trocas de refrigerante em circuito fechado que se adaptam aos ambientes nórdicos, onde o ar ambiente externo pode ajudar a resfriar os circuitos secundários. Os racks e sistemas de contenção, embora menores em termos de orçamento, estão evoluindo para classificações de carga média de 70 kW, mais do que o triplo dos níveis de 2022, suportando novos nós de IA. Os fornecedores mecânicos formam consórcios com designers de semicondutores para certificar as condições térmicas antes que os chips cheguem ao mercado, reduzindo o risco de comissionamento no mercado de construção de data centers na Noruega.

Análise Geográfica

O sul da Noruega abriga o cluster mais denso de projetos devido à margem da rede elétrica, pontos de aterrissagem de cabos submarinos e proximidade com o mercado metropolitano de Oslo. O investimento emblemático do Google em Skien, com previsão de entrar em operação em 2026, sublinha o magnetismo regional, pois sozinho exige uma alocação de 840 MW. O campus N01 da Bulk Infrastructure perto de Kristiansand garantiu 400 MW e busca licenças para um envelope futuro de 1 GW, marcando uma das maiores ambições de site único da Europa. Os fiordes ocidentais oferecem acesso hidro incomparável, mas enfrentam transmissão limitada, de modo que os projetos lá frequentemente constroem subestações privadas ou implantam armazenamento de bateria para suavizar o consumo. O norte da Noruega, beneficiando-se de ar mais frio e terreno disponível, está atraindo cargas de IA ou criptomoedas capazes de tolerar maior latência; no entanto, a escassez de mão de obra e as cadeias de suprimentos mais longas elevam os custos. Os links transfronteiriços tornam o corredor nórdico mais amplo um único espaço lógico para multinacionais, como ilustrado pela rota Suécia-Finlândia de 3 Pbit/s da GlobalConnect que estreita a interdependência nórdica. Os operadores regionais podem, portanto, comercializar resiliência pan-nórdica enquanto mantêm a computação no mercado de construção de data centers na Noruega para renováveis e conformidade. Os municípios costeiros agora oferecem redes de aquecimento urbano prontas para capturar o calor residual dos servidores, embora o alcance dos dutos permaneça limitado fora de Oslo e Bergen, moderando a valorização total da reutilização de calor.

Cenário Competitivo

A concorrência se divide entre especialistas de origem nórdica e entrantes globais com grande capital. Green Mountain, Bulk Infrastructure e atNorth aproveitam décadas de relacionamentos com energia hidráulica e instalações militares de brownfield adaptáveis para data centers, dando-lhes um banco de terrenos de pioneiros e direitos de energia no mercado de construção de data centers na Noruega. A aquisição de USD 850 milhões do Grupo Azrieli da Green Mountain em 2024 validou as histórias de capital norueguês e acelerou o pipeline de 520 MW da empresa. Vantage Data Centers, Equinix e Digital Realty implantam programas de vários bilhões de dólares que enfatizam design modular e esquemas de exportação de calor adequados para municípios nórdicos. Modelos de parceria emergem nos quais o capital estrangeiro financia edifícios-casca enquanto as empresas norueguesas fornecem engenharia local, alinhando o risco com a expertise. As credenciais de sustentabilidade tornaram-se a nova moeda de diferenciação, levando os operadores a publicar painéis de emissões em tempo real e assinar contratos de energia de longo prazo com Å Energi e Statkraft. O conhecimento técnico em resfriamento líquido e orquestração de cargas de trabalho de IA agora tem peso igual ao preço do terreno na conquista de mandatos de hyperscalers dentro do mercado de construção de data centers na Noruega. As oportunidades de espaço em branco se concentram em sinergias de aquecimento urbano, agricultura de calor para estufas e soluções de flexibilidade de rede que monetizam a capacidade ociosa de geradores.

Líderes do Setor de Construção de Data Centers na Noruega

Skanska AB

Coromatic AB

COWI A/S

CTS Nordics

Rider Levett Bucknall

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Polar DC comissiona o centro de IA movido a energia hidráulica DRA01 de 12 MW em Tørdal, o primeiro site norueguês de propósito específico ajustado para resfriamento por imersão

- Abril de 2025: O TikTok finaliza a ocupação total nas três instalações da Green Mountain, consolidando a entrega de conteúdo europeu na Noruega

- Janeiro de 2025: A Noruega introduz o registro obrigatório de data centers, oferecendo filas de capacidade transparentes e auditoria de segurança unificada.

- Janeiro de 2025: A GlobalConnect conclui a rota óptica Suécia-Finlândia com suporte a 3 Pbit/s, reforçando os fluxos de tráfego transfronteiriços nórdicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de construção de data centers na Noruega como todas as despesas de capital gastas dentro da Noruega para projetar, erguer, equipar e comissionar novas instalações neutras de operadora, hyperscale de construção própria, empresariais e de edge, incluindo obras de local, estruturas, distribuição elétrica, energia de backup, sistemas de resfriamento, racks, software de monitoramento e serviços profissionais associados. De acordo com a Mordor Intelligence, os desembolsos financeiros vinculados apenas a atualizações mecânicas ou elétricas dentro de salas já em operação são contabilizados quando fazem parte de uma fase de expansão, não de manutenção de rotina.

Exclusão de escopo: Atualização recorrente de hardware de TI, contratos de hospedagem gerenciada e OPEX de operações diárias estão fora deste estudo.

Visão Geral da Segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tipo de Data Center

- Colocation

- Hyperscalers de Construção Própria (CSPs)

- Empresarial e Edge

- Por Infraestrutura

- Por Infraestrutura Elétrica

- Solução de Distribuição de Energia

- Soluções de Backup de Energia

- Por Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Gabinetes

- Servidores e Armazenamento

- Outra Infraestrutura Mecânica

- Construção Geral

- Serviço - Design e Consultoria, Integração, Suporte e Manutenção

- Por Infraestrutura Elétrica

- Nível 1 e 2

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram empreiteiros elétricos, diretores de projetos de EPC, gerentes de instalações de colocation em Oslo e Vestland, e distribuidores de equipamentos para validar os custos médios de construção por megawatt, os cronogramas de implantação e as pontuações de probabilidade de pipeline. Pesquisas curtas com líderes de aquisições de hyperscalers confirmaram a penetração atual de resfriamento líquido e as práticas de contratação de energia renovável que influenciam os gastos futuros.

Pesquisa Documental

Mapeamos o mercado por meio de conjuntos de dados disponíveis publicamente, como os índices de custo de construção da Statistics Norway, a fila de conexão à rede elétrica da Diretoria de Recursos Hídricos e Energia da Noruega, a produção de construção do Eurostat e o registro de certificação de Nível do Uptime Institute. Os dados financeiros das empresas obtidos do D&B Hoovers, notícias de projetos arquivadas no Dow Jones Factiva e valores de importação de painéis de distribuição do UN Comtrade ajudaram a ancorar os custos unitários. Insights adicionais vieram de white papers publicados pela Associação da Indústria de Data Centers da Noruega e das atas de consulta divulgadas pelo Ministério da Governança Digital. As fontes listadas são ilustrativas; muitas outras referências foram revisadas para completar a coleta de evidências.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo começou com as licenças de construção de 2024 e o CAPEX anunciado dos projetos, reconstruído multiplicando a carga de TI planejada (MW) pelas normas de custo por MW verificadas, depois segmentado por tipo de nível. Os resultados foram testados em relação a uma consolidação de baixo para cima de amostras de ASP de fornecedores multiplicadas pelos volumes entregues em vinte sites recentes. Variáveis-chave como tendências de tarifas de energia hidráulica, índice de materiais de construção denominado em coroa norueguesa, CAPEX de nuvem de hyperscalers, progressão de densidade de rack e taxa de adoção do Nível 4 alimentam uma regressão multivariada que projeta os gastos até 2030. As lacunas nas divulgações dos fornecedores são preenchidas por meio de benchmarks regionais e confirmadas com feedback de especialistas antes que os números sejam finalizados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação aos dados de conexão à rede elétrica e rastreadores de investimento independentes; as anomalias acionam o recontato com os respondentes originais. Dois analistas revisam cada revisão. O modelo é atualizado anualmente, com atualizações provisórias quando grandes anúncios de projetos ou mudanças de política ocorrem, garantindo que os clientes sempre recebam a visão mais recente.

Base de Referência da Construção de Data Centers na Noruega: Por Que Ela Se Sustenta

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de custo, filtros de probabilidade de projetos e cadências de atualização.

Os principais fatores de divergência incluem se a infraestrutura mecânica está incluída, se projetos hyperscale de construção própria sem empreiteiros terceirizados são capturados, o ano de conversão de moeda e o ponto em que as licenças provisórias são reconhecidas. A definição de escopo disciplinada da Mordor e a reconciliação anual com os marcos de construção em andamento fornecem um ponto médio confiável que os tomadores de decisão podem rastrear de volta a variáveis explícitas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,04 B (2025) | ||

| USD 1,55 B (2024) | Consultoria Regional A | Exclui infraestrutura mecânica e contabiliza apenas projetos que atingem o fechamento financeiro total |

| USD 2,82 B (2023) | Consultoria Global B | Combina CAPEX de construção com receita de colocation operacional e aplica premissas de penetração de Nível 4 mais baixas |

Essas comparações mostram que, enquanto outros publicadores estreitam os componentes de custo ou misturam fluxos de receita, nossa abordagem equilibrada e claramente delimitada produz uma base de referência transparente que os clientes podem replicar e testar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de construção de data centers na Noruega?

O mercado está em USD 3,69 bilhões em 2026, com um valor previsto de USD 9,68 bilhões até 2031.

Com que velocidade o mercado de construção de data centers na Noruega deve crescer?

Está projetado para registrar um CAGR de 21,31% entre 2026 e 2031.

Qual categoria de nível lidera o mercado atualmente?

Os sites de Nível 3 detêm 51,12% da participação do mercado de construção de data centers na Noruega em 2025, embora o Nível 4 esteja crescendo mais rapidamente.

Por que os hyperscalers estão investindo diretamente na Noruega?

Eles buscam conformidade com dados soberanos, energia hidráulica renovável e temperaturas ambiente frias que reduzem os custos operacionais e as emissões.

Página atualizada pela última vez em: