Tamanho e Participação do Mercado de Data Centers na Noruega

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

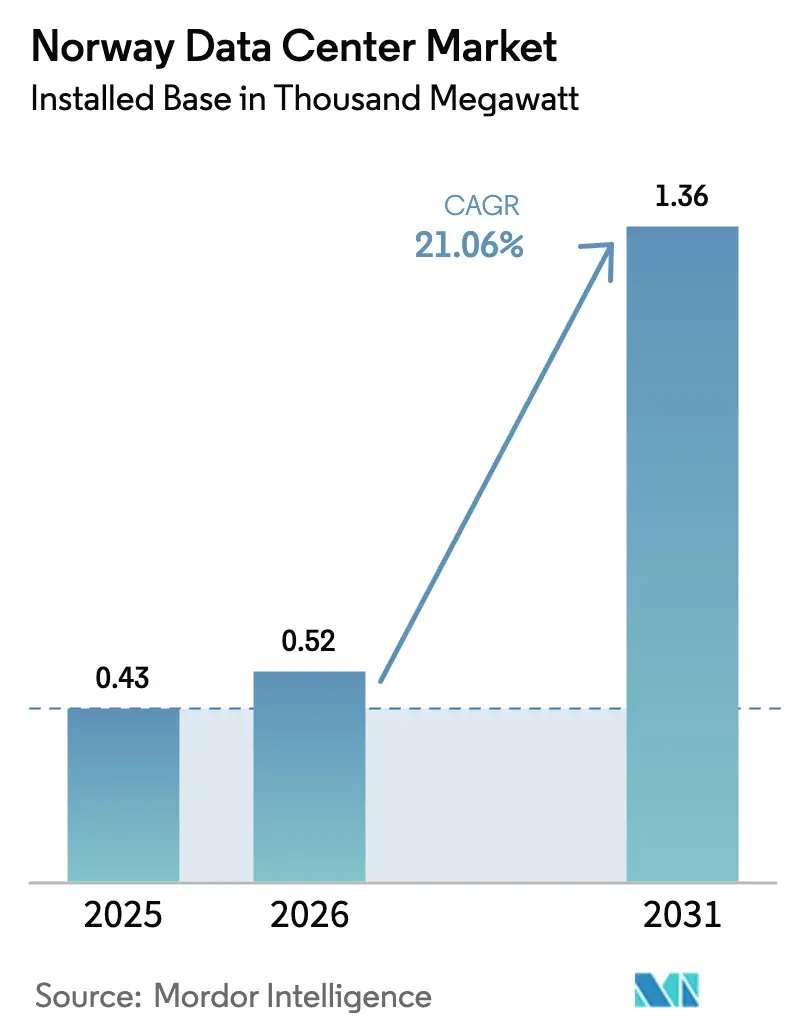

| Tamanho do mercado no ano base (2025) | 0.43 Mil megawatts |

| Volume do Mercado (2026) | 0.52 Mil megawatts |

| Volume do Mercado (2031) | 1.36 Mil megawatts |

| Taxa de crescimento (2026 - 2031) | 21.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na Noruega por Mordor Intelligence

O tamanho do mercado de data centers na Noruega em termos de base instalada está projetado em 0,43 mil megawatts em 2025, 0,52 mil megawatts em 2026, e deve atingir 1,36 mil megawatts até 2031, crescendo a um CAGR de 21,06% de 2026 a 2031. A matriz elétrica de carbono quase zero da Noruega, o clima subártico e a espinha dorsal de fibra em maturação estão se alinhando para atrair hiperescaladores e cargas de trabalho empresariais para longe dos congestionados hubs continentais. Os operadores estão traduzindo a participação de 98% de energia renovável em índices de eficiência no uso de energia abaixo de 1,25, uma métrica que reduz diretamente o custo operacional para clusters de inteligência artificial com uso intensivo de computação. Descontos nas tarifas de transmissão nacional para consumidores de múltiplos gigawatts-hora, regras obrigatórias de reaproveitamento de calor para instalações acima de 5 MW e um pipeline acelerado de projetos de aquecimento urbano fortalecem ainda mais a curva de custos local. Ao mesmo tempo, filas de conexão à rede, aumento dos custos de construção e um potencial imposto de carbono sobre emissões incorporadas estão valorizando os desenvolvedores verticalmente integrados com contratos de energia de longo prazo e profundidade de engenharia.

Principais Conclusões do Relatório

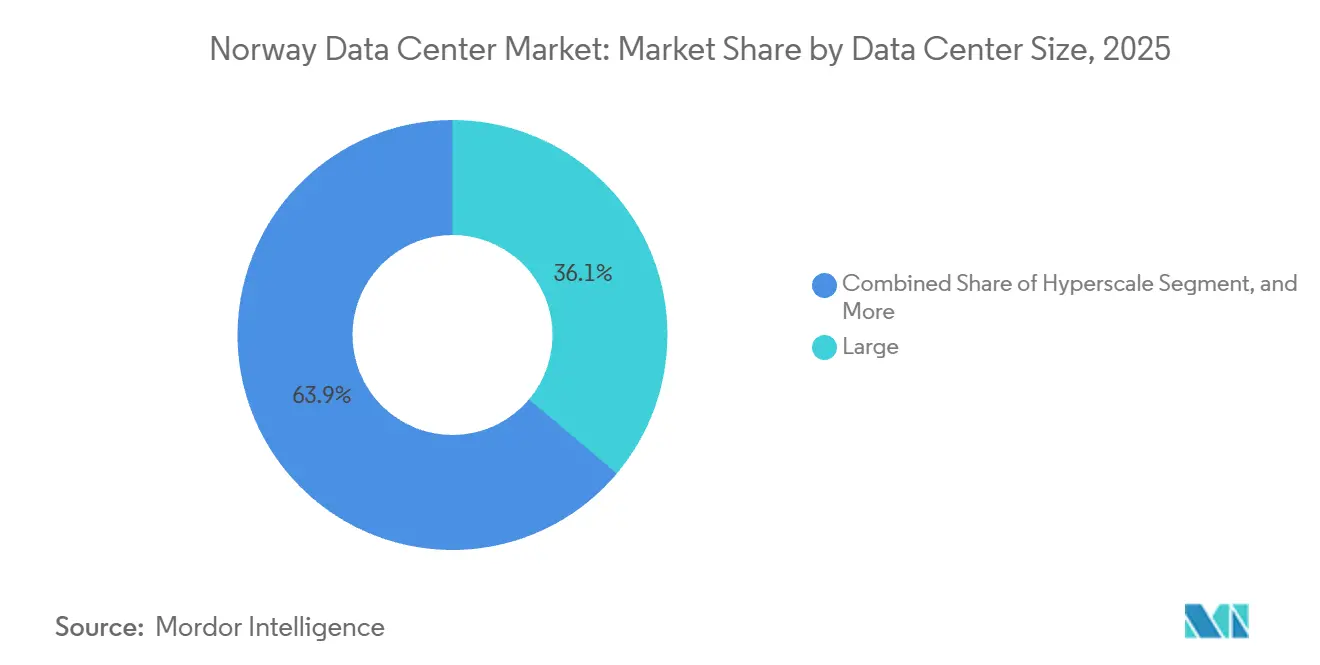

- Por tamanho de data center, as instalações de grande porte detinham 36,14% da capacidade instalada em 2025, enquanto os sites de hiperescala acima de 10 MW têm previsão de crescimento a um CAGR de 22,12% até 2031.

- Por tipo de nível, as instalações de nível 3 representaram 74,15% da participação do mercado de data centers na Noruega em 2025, e a capacidade de nível 4 está avançando a um CAGR de 22,32% até 2031.

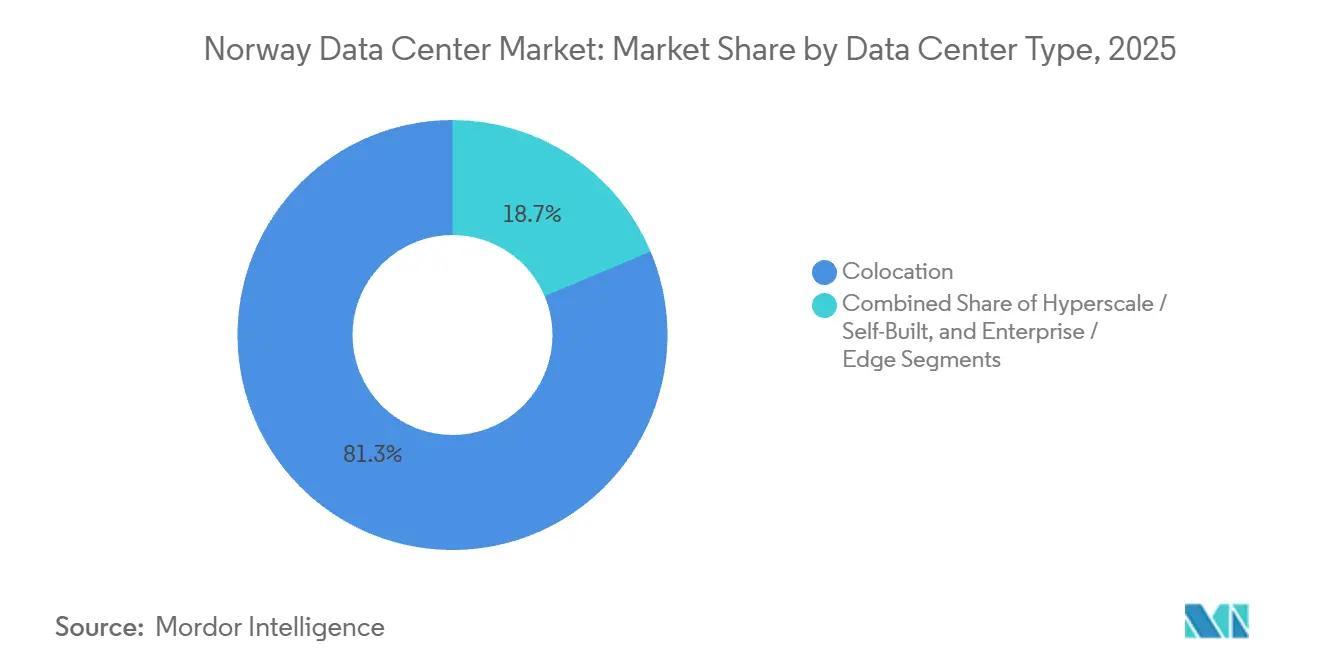

- Por tipo de data center, o colocation capturou 81,35% da capacidade em 2025, mas as instalações de hiperescala e construção própria estão projetadas para expandir a um CAGR de 22,56% no mesmo período.

- Por usuário final, o segmento de TI e ITES representou 45,74% do mercado de data centers na Noruega em 2025, enquanto as cargas de trabalho de serviços bancários, financeiros e de seguros (BFSI) estão projetadas para crescer a um CAGR de 23,16% até 2031.

- Por polo, Oslo detinha 38,92% da capacidade instalada em 2025, enquanto Vestland deve registrar um CAGR de 22,78% e assumir a liderança em crescimento durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers na Noruega

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Abundante Disponibilidade de Energia Hidrelétrica Renovável Reduz o PUE | +4.5% | Corredores hidrelétricos de Vestland e Trøndelag | Longo prazo (≥ 4 anos) |

| Clima Nórdico Frio Reduz o OPEX Anual de Resfriamento | +3.8% | Condados do norte acima de 65°N de latitude | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais e Políticas Pró-Digitais | +3.2% | Zonas de tramitação acelerada de Oslo e Vestland | Médio prazo (2-4 anos) |

| Rotas Densas de Fibra Submarina e Terrestre Internacional | +2.5% | Oslo, Stavanger, Bergen, Kristiansand | Médio prazo (2-4 anos) |

| Aumento de Clusters de IA e HPC Aproveitando a Energia Verde da Noruega | +4.0% | Vestland e Telemark | Curto prazo (≤ 2 anos) |

| Demanda de Localização de Dados para Cargas de Trabalho de Gêmeos Digitais de Petróleo e Gás | +2.8% | Stavanger, Bergen, Trondheim | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Abundante Disponibilidade de Energia Hidrelétrica Renovável Reduz o PUE

A matriz elétrica 98% renovável da Noruega é centrada em mais de 136 TWh de produção hidrelétrica anual, permitindo que os operadores registrem níveis de PUE aproximadamente 10%-15% abaixo das médias continentais.[1]Green Mountain, "Sobre a Green Mountain," greenmountain.noA Lefdal Mine registra um PUE de 1,15 para racks de 5 kW, reduzindo as contas de energia em quase USD 0,02 por kWh em relação às redes alimentadas a gás.[2]Lefdal Mine, "Lefdal Mine Data Center – Certificação Tier III e Sustentabilidade," lefdalmine.comO diferencial de custo se acumula ao longo de uma vida útil de 20 anos, tornando o mercado de data centers na Noruega estruturalmente atrativo para hiperescaladores. O projeto de armazenamento por bombeamento de 48 MW da Norsk Hydro, previsto para 2030, irá amortecer as oscilações de frequência durante os picos de execução de treinamento de IA.[3]Norsk Hydro, "Projeto de Armazenamento por Bombeamento Saurdal," hydro.comCom o Pacto Europeu de Data Centers Neutros em Carbono obrigando 100% de fornecimento renovável até 2030, a Noruega oferece um caminho imediato de conformidade.

Clima Nórdico Frio Reduz o OPEX Anual de Resfriamento

As temperaturas ambientes médias entre 5°C e 8°C permitem o resfriamento por ar livre durante 95% das horas de operação anuais. O circuito de água do mar da Lefdal Mine alcança zero de eficiência no uso de água, contornando os problemas de escassez observados em mercados europeus mais quentes. A Stack Infrastructure reduz o tempo de funcionamento dos chillers para menos de 200 horas anuais em seus sites em Oslo, reduzindo o capex de resfriamento em cerca de 25%. Os requisitos legais de reaproveitamento de calor para instalações acima de 5 MW, em vigor a partir de outubro de 2025, convertem o calor residual em uma fonte de receita e fortalecem a economia do custo total de propriedade.

Incentivos Governamentais e Políticas Pró-Digitais

A estratégia nacional de data centers de 2025 introduziu o registro obrigatório de instalações acima de 1 MW, licenciamento acelerado para projetos que integram aquecimento urbano e slots prioritários na rede para compromissos de reaproveitamento de calor. O desconto da Statnett nas tarifas de transmissão para consumidores que excedem 15 MW mais 100 GWh anuais incentiva os desenvolvedores a implantar capacidade em escala. As restrições à mineração de criptomoedas liberam espaço escasso para cargas de trabalho de IA, enquanto a conformidade com as normas ISO 27001 e ISO 50001 tornou-se um pré-requisito para licitações de nuvem do setor público, favorecendo operadores certificados.

Aumento de Clusters de IA e HPC Aproveitando a Energia Verde da Noruega

O campus de 240 MW do Google em Skien, em operação desde 2026 após um investimento de EUR 600 milhões (USD 678 milhões), demonstra como os hiperescaladores direcionam cargas de trabalho de treinamento para jurisdições de carbono zero. O lançamento da unidade de negócios de energia da Equinor em 2025 combina a carga base hidrelétrica com gás despachável para garantir 99,995% de disponibilidade para tarefas de inferência sensíveis à latência. O cluster de borda Fibra da empresa já processa 5 GB por segundo a partir de sensores offshore, ilustrando o potencial comercial da computação colocada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Construção e Inflação Salarial | -2.5% | Regiões metropolitanas de Oslo e Stavanger | Curto prazo (≤ 2 anos) |

| Atrasos na Conexão à Rede e Restrições de Capacidade | -2.0% | Corredores de transmissão do sul | Médio prazo (2-4 anos) |

| Escassez de Terrenos Adequadamente Zonados Próximos às Áreas Metropolitanas | -1.5% | Periferias urbanas de Oslo, Bergen, Stavanger | Médio prazo (2-4 anos) |

| Potencial Imposto de Carbono da EFTA sobre Emissões Incorporadas | -1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Construção e Inflação Salarial

O Índice de Custo de Construção da Estatística Noruega subiu 4,3% em relação ao ano anterior para 155,1 em dezembro de 2025, com a mão de obra subindo 3,9% e os materiais subindo 4,6%.[4]Estatística Noruega, "Índice de Custo de Construção Dezembro de 2025," ssb.noOs trabalhos de HVAC, que espelham os sistemas mecânicos de data centers, registraram um aumento semelhante de 4%. A taxa de política de 4,5% do Norges Bank mantém os custos de financiamento elevados, corroendo os retornos para desenvolvedores incapazes de fechar contratos de fornecimento de longo prazo. A pressão inflacionária inclina o mercado de data centers na Noruega em direção a incumbentes verticalmente integrados com poder de compra.

Atrasos na Conexão à Rede e Restrições de Capacidade

A Statnett lista 7.700 MW de carga reservada e 11.000 MW de solicitações pendentes, estendendo as filas de interconexão além de 2028 para projetos sem prioridade. As novas aprovações de linhas de alta tensão levam em média de oito a dez anos, pois as avaliações ambientais e as consultas municipais prolongam os prazos. As reduções de capacidade dos interconectores durante os verões quentes ressaltam a vulnerabilidade mesmo dentro de uma rede de outra forma resiliente. O modelo de precificação, que reduz as tarifas pela metade para cargas acima de 15 MW, empurra os operadores em direção a desenvolvimentos de hiperescala em campus único, intensificando os gargalos regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: O Impulso da Hiperescala Remodela o Mix de Capacidade

As instalações de hiperescala têm previsão de crescimento a um CAGR de 22,12%, superando o mercado geral de data centers na Noruega. Os grandes sites entre 5 MW e 10 MW detinham 36,14% da capacidade em 2025, liderados pelo DC1-Stavanger da Green Mountain, mas os acordos de energia por atacado permitem que os hiperescaladores contornem as tarifas de varejo, remodelando a economia competitiva. A construção de 240 MW do Google em Skien e o projeto Kalberg da Green Mountain no valor de NOK 50 bilhões (USD 4,8 bilhões) exemplificam a mudança em direção a campi de locatário único projetados para densidades de rack acima de 30 kW. As instalações empresariais de médio porte e os nós de borda compactos permanecem relevantes para cargas de trabalho sensíveis à latência, embora sua participação combinada provavelmente caia abaixo de 25% até 2031. O tamanho do mercado de data centers na Noruega para campi de hiperescala está, portanto, projetado para dominar as adições incrementais de capacidade. O desconto tarifário da Statnett no limite de 15 MW inclina ainda mais a economia em favor dos hiperescaladores, comprimindo as margens para salas de colocation menores.

O crescimento nas construções de hiperescala reforçará a demanda por acordos de compra de energia no local, financiamento em joint venture e sistemas integrados de reaproveitamento de calor, capacidades mais comumente encontradas entre grandes concessionárias e fundos de infraestrutura. Como resultado, a participação do mercado de data centers na Noruega detida por instalações acima de 20 MW está no caminho de superar um terço antes do final da década. Os operadores de salas de menor escala podem se voltar para serviços de borda especializados, como streaming em tempo real, telemetria de IoT industrial e negociação financeira regulamentada, onde as pegadas urbanas de baixa latência conferem uma vantagem.

Por Tipo de Nível: A Tolerância a Falhas Impulsiona o Crescimento Premium

As instalações de nível 3 representaram 74,15% da capacidade em 2025, beneficiando-se dos padrões de manutenção simultânea valorizados por compradores empresariais e governamentais. Os sites de nível 4, embora em menor número, estão projetados para expandir a um CAGR de 22,32%, pois as simulações de gêmeos digitais de petróleo e gás e a negociação algorítmica exigem garantia de zero tempo de inatividade. O cluster Fibra da Equinor ilustra como as cargas de trabalho de sensoriamento de missão crítica justificam maior redundância. O tamanho do mercado de data centers na Noruega atribuído às construções de Nível 4 está, portanto, crescendo mais rapidamente do que a média geral.

A certificação do Uptime Institute emergiu como um filtro de aquisição de facto, levando os proprietários de salas legadas de Nível 2 a investir em alimentações duplas de concessionárias, projetos de resfriamento N+1 e sistemas de UPS rotativos. Os novos entrantes enfrentam barreiras de capex elevadas, especialmente porque os atrasos na interconexão à rede podem imobilizar capital por vários anos. Ao longo do horizonte de previsão, a crescente presença do Nível 4 deve elevar o padrão médio de disponibilidade em todo o mercado de data centers na Noruega, empurrando até mesmo os operadores de nível médio em direção a níveis de resiliência mais elevados.

Por Tipo de Data Center: A Dominância do Colocation Enfrenta a Disrupção da Hiperescala

O colocation representou 81,35% da capacidade em 2025, mas as instalações de hiperescala e construção própria estão prontas para crescer a um CAGR de 22,56%. O colocation de varejo atende às necessidades empresariais abaixo de 1 MW, enquanto blocos por atacado de 5-20 MW atraem redes de nuvem e conteúdo. O setor de data centers na Noruega, no entanto, está testemunhando a aquisição direta de terrenos por hiperescaladores, permitindo-lhes projetar arquiteturas de resfriamento e energia sob medida e contornar os acréscimos do colocation.

A Green Mountain e a Stack Infrastructure ainda oferecem modelos híbridos onde os hiperescaladores alugam espaço bruto, mas assumem o controle dos sistemas mecânicos e elétricos, uma tendência que provavelmente irá borrar as categorizações rígidas. À medida que mais provedores de nuvem internalizam a capacidade, a participação do mercado de data centers na Noruega de operadores de colocation puros pode diminuir, mesmo que os megawatts contratados em termos absolutos continuem a crescer. Os operadores estão respondendo aprofundando serviços como conformidade gerenciada, ecossistemas de interconexão e parcerias de reaproveitamento de calor para manter a relevância empresarial.

Por Usuário Final: Serviços Financeiros Superam os Incumbentes de TI

As cargas de trabalho de TI e ITES dominaram com 45,74% da capacidade em 2025, impulsionadas por fornecedores de software como serviço e empresas de hospedagem gerenciada. De 2026 a 2031, a demanda de serviços bancários, financeiros e de seguros (BFSI) está projetada para acelerar a 23,16% ao ano, à medida que os bancos nórdicos adotam pagamentos em tempo real e modelos de detecção de fraudes. O tamanho do mercado de data centers na Noruega vinculado ao BFSI está, portanto, expandindo mais rapidamente do que qualquer outro segmento vertical.

A migração para nuvem híbrida do DNB demonstra como as entidades regulamentadas aproveitam as salas de colocation em Oslo para residência de dados, enquanto transferem cargas de trabalho menos sensíveis para a nuvem pública. A conformidade com o Regulamento de Resiliência Operacional Digital da UE está empurrando mais empresas financeiras em direção a salas certificadas de Nível 3 ou Nível 4. As cargas de trabalho de manufatura, telecom e mídia continuam a contribuir, mas o crescimento mais lento reflete a transferência de conteúdo estático para caches distribuídos e a maturação das arquiteturas de borda 5G fora do núcleo do data center.

Análise Geográfica

Oslo reteve 38,92% da capacidade em 2025 devido às densas interconexões de fibra e à proximidade com o governo e as finanças. No entanto, a escassez de terrenos e as filas na rede ameaçam a expansão futura. Vestland, apoiada por lotes industriais com zoneamento adequado e abundantes recursos hídricos, está projetada para registrar um CAGR de 22,78%, superando a capital. O tamanho do mercado de data centers na Noruega em Vestland está pronto para se beneficiar do campus Kalberg da Green Mountain e da instalação do Google em Skien.

Os condados do norte, como Trøndelag e Nordland, permanecem nichos, hospedando mineração de blockchain com uso intensivo de energia e HPC especializado, mas a priorização da transmissão em direção ao sul limita o escalonamento no curto prazo. Ao longo do período de previsão, a diversificação em direção aos corredores hídricos ocidentais reequilibrará a capacidade nacional, embora Oslo permaneça indispensável para cargas de trabalho críticas de latência que exigem tempos de ida e volta abaixo de 5 ms para as bolsas escandinavas.

Os rápidos investimentos em cabos submarinos estão reduzindo a latência de Vestland para as bolsas continentais, reduzindo os tempos de ida e volta para Frankfurt para menos de 19 ms e tornando o corredor viável para o tráfego de mercados de capitais em tempo real. As concessionárias municipais em Stavanger e Bergen agora agrupam acordos de fornecimento de aquecimento urbano com arrendamentos de terrenos, transformando as regras obrigatórias de reaproveitamento de calor de um custo de conformidade em uma oportunidade de receita auxiliar que pode elevar a TIR do projeto em 80-100 pontos base. Um próximo projeto de energia de costa a navio de 40 MW no Porto de Bergen ancorar um cluster de micro data center adjacente, ilustrando como a eletrificação marítima está gerando novos nós de borda fora dos núcleos metropolitanos tradicionais. Enquanto isso, o banco de terrenos da área do aeroporto de Oslo está se aproximando da alocação total, forçando os desenvolvedores a projetos de vários andares que aumentam o capex por megawatt em 12-15% em comparação com as salas de nível único de Vestland. Coletivamente, essas dinâmicas sugerem que a participação de Vestland no mercado de data centers na Noruega pode superar 30% até 2031, mesmo sem construções materialmente mais rápidas do que as atualmente planejadas.

Cenário Competitivo

O mercado de data centers na Noruega apresenta concentração moderada. A Green Mountain e a Stack Infrastructure juntas representaram aproximadamente 60% dos megawatts operacionais em 2025, aproveitando os profundos relacionamentos municipais e as instalações com múltiplas certificações. O modelo verticalmente integrado da Green Mountain, abrangendo desde a aquisição de sites até o projeto mecânico, permite níveis de PUE abaixo de 1,25 e acordos de energia hidrelétrica de longo prazo que os concorrentes menores têm dificuldade em igualar. O portfólio DigiPlex da Stack Infrastructure ancora o ecossistema de colocation de Oslo, mas enfrenta pressão de preços à medida que os provedores de nuvem encomendam campi de construção própria.

A Bulk Infrastructure, apoiada pelo compromisso de USD 1 bilhão da BGO, está se posicionando para capturar o nível de hiperescala por meio de acordos de energia por atacado e descontos tarifários de 100 GWh. A participação de USD 9,6 milhões da Telenor na Skygard sinaliza a intenção das operadoras de telecom de proteger as receitas de conectividade ao consumidor em desaceleração, avançando na pilha de nuvem. A grande empresa de energia Equinor está aproveitando os ativos de gás despachável para garantir disponibilidade quase perfeita para inferência de IA, sublinhando a convergência entre os setores de energia e computação.

A certificação de Nível do Uptime Institute, as obrigações legais de reaproveitamento de calor e um próximo imposto sobre carbono incorporado elevam a barreira regulatória, favorecendo os incumbentes com engenharia interna e infraestrutura de relatórios ESG. Para os novos entrantes, as joint ventures com concessionárias ou fundos imobiliários estão se tornando a rota de facto para o mercado, dado o alto capex, as interconexões de rede com filas e a crescente inflação dos custos de mão de obra.

Líderes do Setor de Data Centers na Noruega

Green Mountain AS

Bitdeer Technologies Group

Bulk Infrastructure Group AS

Microsoft Corporation

Stack Infrastructure, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Green Mountain iniciou o comissionamento da fase um de seu campus OSL2-Hamar, o maior projeto de data center em construção na Noruega, voltado para hiperescaladores que exigem PUE abaixo de 1,25 e blocos de múltiplos megawatts.

- Outubro de 2025: O governo publicou a estratégia nacional de data centers, tornando obrigatório o registro de sites acima de 1 MW, o reaproveitamento compulsório de calor para salas acima de 5 MW e restrições à mineração de criptomoedas para preservar a capacidade da rede para cargas de trabalho de IA.

- Julho de 2025: A Telenor anunciou um investimento de NOK 100 milhões (USD 9,6 milhões) na plataforma de nuvem soberana da Skygard para atender clientes do setor público e BFSI.

- Abril de 2025: A Equinor criou uma unidade de energia dedicada para suprir a demanda de IA e data centers por meio de portfólios combinados de hidrelétrica e gás, garantindo 99,995% de disponibilidade.

Escopo do Relatório do Mercado de Data Centers na Noruega

O mercado de data centers abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data centers, classificações de nível, tipos, setores de usuários finais e polos, refletindo as diversas necessidades das empresas e organizações que operam no país.

O Relatório do Mercado de Data Centers na Noruega é Segmentado por Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Construção Própria, Empresarial/Edge e Colocation), Usuário Final (BFSI, TI e ITES, E-Commerce, Governo, Manufatura, Mídia e Entretenimento, Telecom e Outros Usuários Finais) e Polo (Oslo, Vestland e Restante da Noruega). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Construção Própria | ||

| Empresarial / Edge | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Varejo | |

| Colocation por Atacado | ||

| BFSI |

| TI e ITES |

| E-Commerce |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecom |

| Outros Usuários Finais |

| Oslo |

| Vestland |

| Restante da Noruega |

| Por Tamanho do Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Construção Própria | ||

| Empresarial / Edge | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Varejo | ||

| Colocation por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| E-Commerce | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecom | |||

| Outros Usuários Finais | |||

| Por Polo | Oslo | ||

| Vestland | |||

| Restante da Noruega | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é segregado em 3 categorias: Colocation de Varejo, Colocation por Atacado e Colocation de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocation de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocation por atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocation de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, E-Commerce, Telecom e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25°C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Eficiência no Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual um componente adicional (UPS, geradores, CRAC) é adicionado para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de forma que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um projeto totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, no caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde ele extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, chillers, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de <1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes de energia e resfriamento redundantes e independentes e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 5.000 m² ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001-20.000 m², ou o número de racks que podem ser instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001-75.000 m², ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001-225.000 m², ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 225.001 m² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocation de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocation por Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por empresas de médio a grande porte. |

| Colocation de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetro (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabyte (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão e o petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura