Tamanho e Participação do Mercado de Data Centers Nórdico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

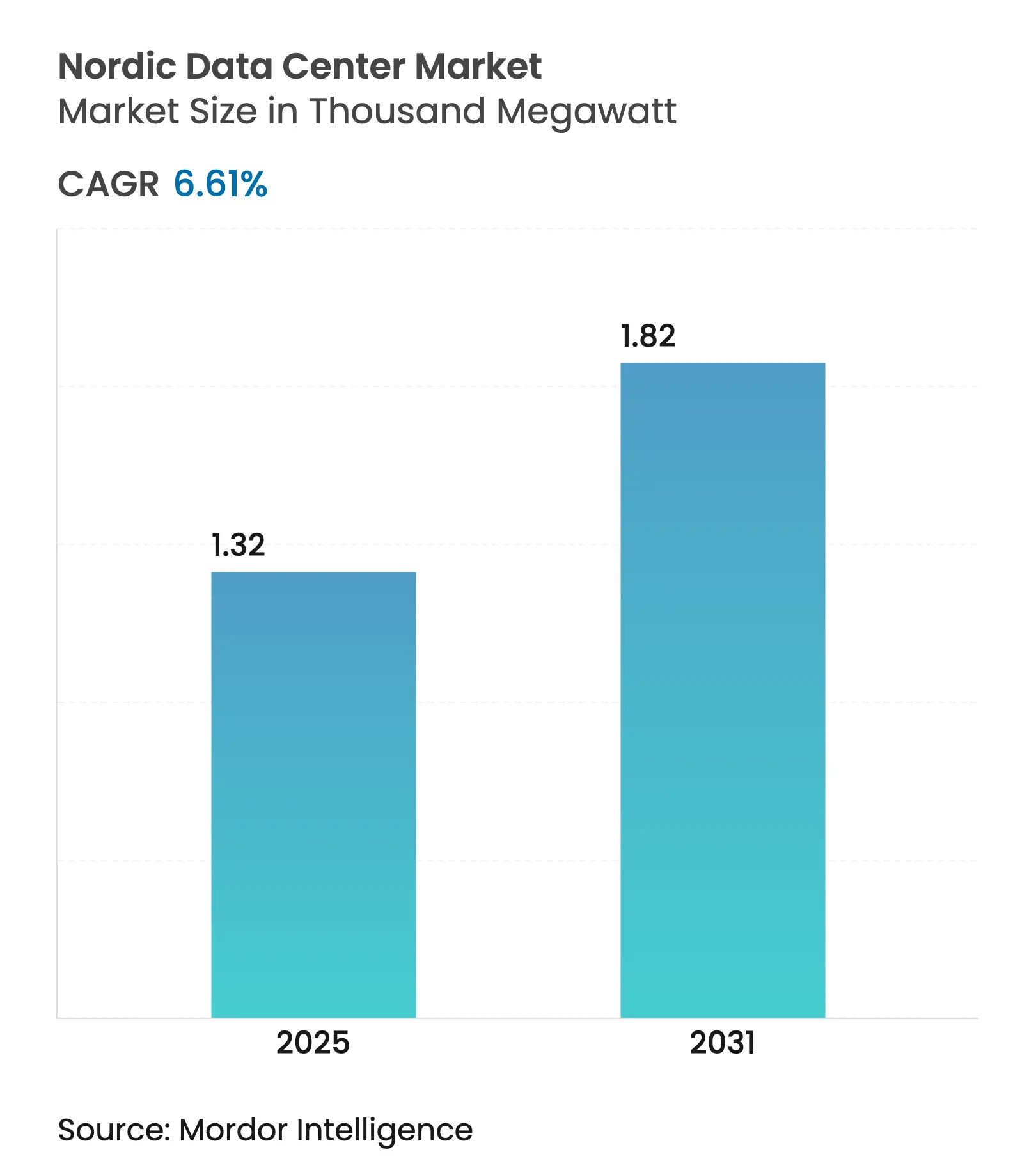

| Volume do Mercado (2025) | 1.32 Mil megawatts |

| Volume do Mercado (2031) | 1.82 Mil megawatts |

| Taxa de crescimento (2025 - 2031) | 6.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Nórdico por Mordor Intelligence

O volume do mercado de data centers nórdico atingiu USD 1,32 MW em 2025 e está previsto para avançar para USD 1,98 MW até 2031, traduzindo-se em um CAGR de 6,61% ao longo do período. Esse impulso decorre de uma combinação de eletricidade renovável de baixo custo, temperaturas ambientes frias que reduzem a eficiência de uso de energia (PUE) e maior demanda por infraestrutura preparada para IA. Provedores de hiperescala estão acelerando a seleção de locais na Suécia, Noruega e Finlândia para garantir contratos de energia verde de longo prazo, enquanto especialistas regionais aprimoram modelos de recuperação de calor que geram receita incremental e reforçam as metas locais de sustentabilidade. A conectividade permanece competitiva com novos cabos submarinos e diversas rotas terrestres ligando os países nórdicos a Frankfurt, Amsterdã e Londres. Abatimentos fiscais governamentais e programas de licenciamento simplificados reduzem ainda mais as lacunas de custo total de propriedade em relação aos clusters FLAP-D tradicionais. Coletivamente, essas forças reforçam o mercado de data centers nórdico como o corredor de expansão mais atraente da Europa para cargas de trabalho de IA e HPC de alta densidade de energia.

Principais Conclusões do Relatório

- Por país, a Suécia liderou com 36% de participação de receita do mercado de data centers nórdico em 2024, enquanto a Finlândia está projetada para registrar o crescimento mais rápido com um CAGR de 9,10% até 2030.

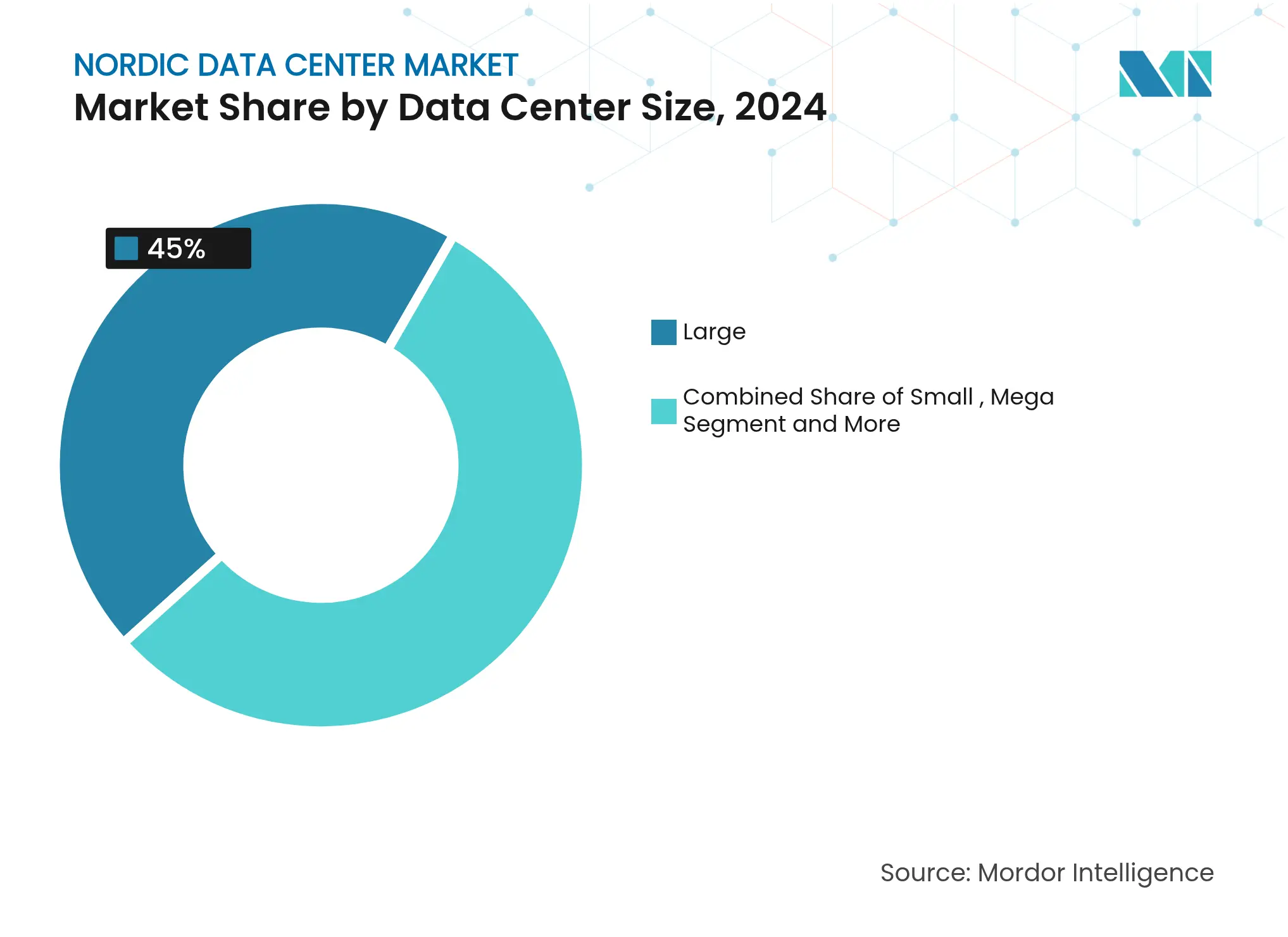

- Por tamanho de data center, as instalações grandes representaram 45% da participação do mercado de data centers nórdico em 2024 e os sites mega estão previstos para expandir a um CAGR de 8,90% até 2030.

- Por padrão de nível, a infraestrutura de Nível 3 capturou 56% do tamanho do mercado de data centers nórdico em 2024, enquanto as implantações de Nível 4 devem registrar um CAGR de 9,00% até 2030.

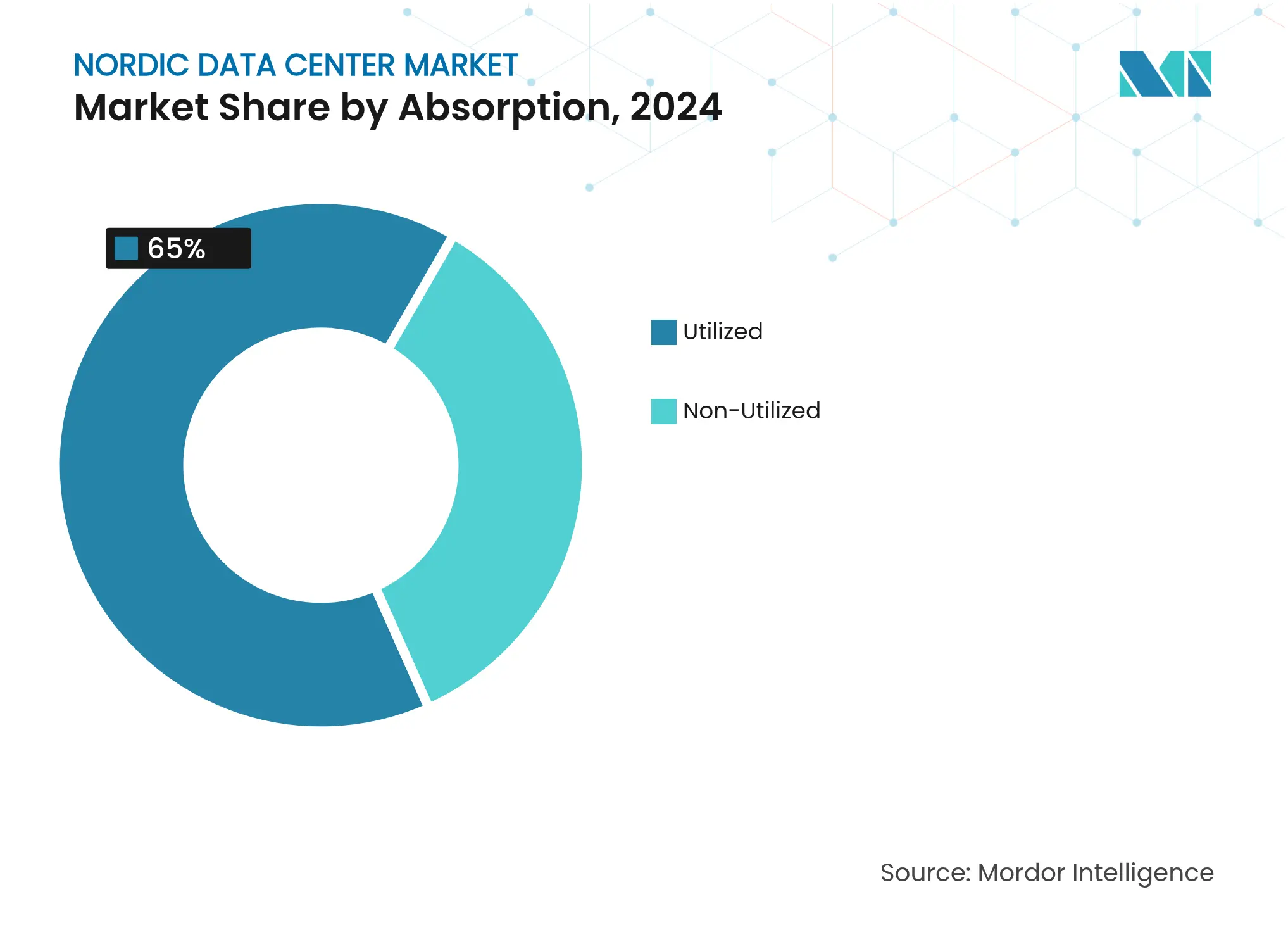

- Por absorção, a capacidade utilizada representou 65% do tamanho do mercado de data centers nórdico em 2024, e a colocação de hiperescala avança a um CAGR de 10,10% até 2030.

Tendências e Perspectivas do Mercado de Data Centers Nórdico

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Abundância de energia renovável de baixo custo (hidrelétrica, eólica) | +2.1% | Suécia, Noruega, Finlândia | Longo prazo (≥ 4 anos) |

| Clima frio que permite resfriamento por ar livre e menor PUE | +1.8% | Todos os países nórdicos | Médio prazo (2-4 anos) |

| Conectividade robusta de fibra e cabos submarinos | +1.3% | Suécia, Finlândia, Dinamarca | Médio prazo (2-4 anos) |

| Incentivos fiscais governamentais e licenças aceleradas | +1.1% | Noruega, Dinamarca, Suécia | Curto prazo (≤ 2 anos) |

| Cargas de trabalho de alta densidade de energia de IA/HPC migrando do FLAP-D | +1.7% | Suécia, Finlândia, Noruega | Curto prazo (≤ 2 anos) |

| Fluxos de receita de reutilização de calor por meio de acordos de aquecimento urbano | +0.9% | Suécia, Finlândia, Dinamarca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Abundância de Energia Renovável de Baixo Custo Impulsiona a Migração de Infraestrutura

A geração de eletricidade nórdica supera 90% de fontes renováveis, ancorada pela energia hidrelétrica na Noruega e na Suécia e pelo crescente volume de energia eólica terrestre em todos os mercados. Os custos nivelados de energia eólica na Suécia caíram para 32 öre/kWh em 2024, proporcionando uma vantagem de preço de 40-60% em relação à Europa continental. A Brookfield comprometeu SEK 95 bilhões (USD 10 bilhões) para construir um campus de 750 MW focado em IA em Strängnäs, citando o acesso de longo prazo à energia livre de carbono como fator decisivo.[1]Brookfield Asset Management, "Brookfield Avança em Infraestrutura de IA na Suécia por Meio de Investimento de SEK 95 Bilhões," bam.brookfield.com A expansão sueca de USD 3,2 bilhões da Microsoft segue a mesma estratégia, garantindo fornecimento 100% renovável por meio de acordos de compra de energia de várias décadas. Esses investimentos confirmam que a energia verde barata é a pedra angular da seleção de sites de hiperescala na região.

A Otimização do Clima Frio Transforma a Economia de Resfriamento

As temperaturas anuais médias abaixo de 10 °C permitem 8.000 horas de resfriamento por ar livre por ano, suportando PUEs em nível de instalação tão baixos quanto 1,09. O campus de Estocolmo da Interxion economiza USD 1 milhão anualmente usando sistemas de troca de calor com água do mar e proporciona um retorno sobre investimento em obras civis adicionais em menos de 12 meses. A GlobalConnect pilotou o resfriamento por imersão que reduz a energia de resfriamento em 90% e eleva as densidades de rack para 100 kW.[2]GlobalConnect Group, "Primeiro Provedor de Colocação a Oferecer Resfriamento por Imersão na Europa," globalconnectgroup.com À medida que os clusters de IA generativa geram 3 a 5 vezes mais calor do que as aplicações legadas, essas vantagens térmicas elevam a proposta de valor nórdica.

A Migração de Cargas de Trabalho de IA Acelera a Adoção Nórdica

Os inquilinos de IA e HPC de alta densidade de energia requerem 20-50 MW por sala e roteiros de rede de vários gigawatts. O Stargate Noruega da OpenAI implantará 100.000 GPUs em energia hidrelétrica renovável, confirmando a capacidade da região para hospedar cargas de trabalho de densidade extrema.[3]Fortum, "Data Centers e Aquecimento Urbano — Uma Combinação Perfeita," fortum.com O programa nórdico de USD 2,2 bilhões da CoreWeave visa datas de entrada em operação rápidas em 2025, inatingíveis nos congestionados hubs FLAP-D. A disponibilidade de corredores de transmissão de 400 kV e licenças de uso do solo agilizadas comprimem os prazos de implantação em até 24 meses em comparação com Frankfurt e Londres.

Incentivos Governamentais Aumentam a Atratividade do Investimento

A Noruega oferece alívio no imposto sobre imóveis e deprecia equipamentos de TIC ao longo de dois anos para estimular os fluxos de capital em data centers. A Suécia concedeu SEK 756 milhões em compensação de custos de energia a instalações de uso intensivo de energia durante 2024, apoiando a competitividade operacional. A Finlândia reduzirá o imposto corporativo para 18% até 2026 e reservou EUR 3,2 bilhões para P&D, reforçando sua posição como o local de crescimento mais rápido da região.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Gargalos de conexão à rede próximos aos principais hubs nórdicos | -1.4% | Suécia (Estocolmo), Finlândia (Helsinque) | Médio prazo (2-4 anos) |

| Longos ciclos de licenciamento municipal e ambiental | -0.9% | Todos os países nórdicos | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros e técnicos certificados em data centers | -0.7% | Noruega, Suécia, Finlândia, Dinamarca | Longo prazo (≥ 4 anos) |

| Maior escrutínio do uso de água para resfriamento líquido | -0.5% | Áreas costeiras da Dinamarca e da Suécia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Conexão à Rede Restringem a Expansão Próxima a Centros Urbanos

Os operadores de transmissão antecipam filas de 3 a 7 anos para interconexões superiores a 50 MW em Estocolmo e Helsinque, à medida que a demanda de data centers colide com a eletrificação do transporte e da indústria pesada. Os desenvolvedores estão cada vez mais se voltando para cidades secundárias com capacidade disponível, mas esses locais frequentemente carecem de diversidade de fibra comparável, forçando concessões em cargas de trabalho sensíveis à latência.

A Escassez de Mão de Obra Qualificada Ameaça a Escalabilidade Operacional

O IEEE relata que 58% dos operadores globais de data centers têm dificuldade em contratar técnicos certificados suficientes, e as taxas de vagas nórdicas para engenheiros mecânicos e elétricos excedem 15%. Os operadores respondem automatizando a manutenção de rotina, implantando plataformas de gêmeos digitais e fazendo parcerias com instituições de ensino profissional para acelerar os pipelines de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Mega Impulsionam o Crescimento

As instalações grandes detêm 45% da receita atual, refletindo a demanda de colocação empresarial e atacadista. No entanto, os campi mega (50–100 MW) registram o maior CAGR de 8,90%, sustentado por clusters de treinamento de IA que requerem blocos de energia contíguos. O tamanho do mercado de data centers nórdico para instalações mega está previsto para superar USD 900 milhões até 2031. A construção planejada de 240–360 MW da EcoDataCenter em Borlänge e o campus de 750 MW da Brookfield em Strängnäs exemplificam essa tendência de superdimensionamento. Instalações de pequeno e médio porte persistem para casos de uso de latência de borda e soberania de dados exigida por estados ou municípios.

A economia dos sites mega se beneficia de eficiências de escala na aquisição de energia, operações automatizadas e infraestrutura avançada de resfriamento, como sistemas de resfriamento líquido direto ao chip que entregam densidades acima de 120 kW por rack. Os operadores incorporam sistemas modulares de armazenamento de energia em baterias e geradores prontos para hidrogênio no local para garantir a entrega de capacidade no futuro. A mudança para instalações mega abre novas parcerias de aquecimento urbano, monetizando o calor residual em volumes inatingíveis para edifícios com menos de 10 MW.

Por Padrão de Nível: A Expansão do Nível 4 Reflete as Demandas de Tempo de Atividade

O Nível 3 permanece dominante com 56% do espaço branco implantado, oferecendo 99,982% de disponibilidade com capex economicamente viável. O Nível 4, no entanto, cresce mais rapidamente com um CAGR de 9,00%, à medida que clientes de infraestrutura crítica nacional e empresas financeiras exigem 99,995% de tolerância a falhas. A solução líquido-ao-chip da Digital Realty, certificada como pronta para o Nível 4, dobra as densidades por rack sem comprometer a redundância. O espaço de Nível 1-2 atende à agregação de borda e ambientes de teste e desenvolvimento, onde o custo supera a resiliência extrema.

O resfriamento líquido e por imersão obscurece os deltas históricos de custo por nível, combinando a simplificação do sistema mecânico com a funcionalidade de captura eletrônica de falhas. Essa convergência permite que os recursos do Nível 4, como manutenção simultânea e tolerância a falhas, sejam alcançados em instalações tradicionalmente orçadas para o Nível 3, aumentando a competitividade do tamanho do mercado de data centers nórdico para terceirização de missão crítica.

Por Absorção: A Colocação de Hiperescala Lidera o Crescimento

A capacidade utilizada está em 65% em toda a região, evidenciando alinhamento disciplinado de oferta. A colocação de hiperescala atinge um CAGR de 10,10%, à medida que empresas de nuvem, internet ao consumidor e IA como serviço garantem salas de vários megawatts em contratos de 10 a 15 anos. O crescimento da colocação de varejo estagna em termos relativos, mas permanece vital para ecossistemas de alta densidade de rede. O espaço não utilizado (35%) oferece opções de expansão rápida e permite a instalação em fases, equilibrando o fluxo de caixa dos desenvolvedores.

A diversificação setorial é ampla: a nuvem representa 38% dos MW ativos, BFSI 14%, mídia digital 11% e manufatura 9%. As iniciativas governamentais em torno da soberania digital estimulam ainda mais a demanda regional, particularmente nos setores de defesa e segurança pública da Noruega. Essa combinação equilibrada isola o setor de data centers nórdico de oscilações cíclicas em qualquer coorte de clientes individual.

Por País: A Suécia Lidera Enquanto a Finlândia Acelera

A Suécia controla 36% da receita atual, ancorada por um robusto ecossistema neutro de operadoras em torno de Estocolmo e pela geração hidrelétrica e eólica que reduziu os custos de eletricidade em até 45% em relação a Frankfurt. O tamanho do mercado de data centers nórdico para a Suécia está projetado para atingir USD 720 milhões até 2031 com um CAGR de 7,6%. Metrópoles secundárias como Borlänge e Luleå estão captando o transbordamento de hiperescala à medida que a rede de Estocolmo atinge saturação de curto prazo. O mercado da Finlândia avança a um CAGR de 9,10%, impulsionado pela expansão de EUR 1 bilhão do Google em Hamina e pelo campus pendente de EUR 1 bilhão do TikTok. Tarifas eólicas acessíveis e o futuro imposto corporativo de 18% reforçam sua liderança em custos. A Noruega e o restante dos países nórdicos oferecem propostas de nicho — abundância hidrelétrica, carga de base geotérmica ou incentivos fiscais — que coletivamente diversificam as opções de implantação regional.

O roteiro proativo de semicondutores da Finlândia, com meta de produção de EUR 5–6 bilhões até 2035, alinha a fabricação de chips e o crescimento de data centers de IA, fortalecendo as ambições nacionais de economia digital. Construções de fibra escura transfronteiriças, como o link terrestre Suécia-Finlândia de SEK 75 milhões da GlobalConnect, melhoram a diversidade de rotas e o desempenho de latência. Consequentemente, os ganhos de participação do mercado de data centers nórdico se inclinarão incrementalmente da Suécia para a Finlândia e a Noruega até 2030, à medida que os compradores de hiperescala priorizem roteiros de megawatts disponíveis e licenciamento simplificado em sites emergentes.

Análise Geográfica

A Suécia ancora o mercado de data centers nórdico com 36% de participação de receita e abriga o maior hub de operadoras em Estocolmo, onde mais de 125 redes se interconectam. Os preços da energia eólica abaixo de USD 0,03/kWh mantêm o custo total de eletricidade no nível mais baixo dos benchmarks europeus, embora os prazos de conexão à rede em Mälardalen se estendam por mais de cinco anos sem atualizações de capacidade. Como resultado, os hiperescaladores se voltam para municípios do centro da Suécia que oferecem novas subestações de 400 kV cofinanciadas pela Svenska kraftnät.

A Finlândia emerge como o nó de crescimento mais rápido, registrando um CAGR de 9,10% até 2030 com base em compromissos repetidos de hiperescala em Hamina e Hanko. Cortes no imposto corporativo do governo e incentivos de P&D de EUR 3,2 bilhões reforçam a competitividade, enquanto os esquemas de aquecimento urbano convertem o calor dos servidores em aquecimento comunitário que cobre dois terços da demanda de inverno de Mäntsälä. As extensões de fibra transfronteiriças fortalecem a posição de Helsinque como ponto de desembarque estratégico para o tráfego de telecomunicações da Ásia para a Europa por meio da futura rota Far North Fiber.

A Noruega capitaliza a geração 100% hidrelétrica para atrair clusters de treinamento de IA, como a fase um de 230 MW do Stargate da OpenAI. O resfriamento com água de fiorde permite PUEs próximos a 1,07, compensando os altos custos de construção associados à topografia complexa. A Dinamarca e a Islândia completam a região com propostas especializadas — reutilização de calor isenta de impostos em Copenhague e carga de base geotérmica em Keflavík — oferecendo opções de nicho para implantações tolerantes à latência ou maximizadas em sustentabilidade. Juntas, essas geografias formam uma malha interligada que oferece aos investidores diversidade de rotas, abundância renovável e parcelas de terra escaláveis indisponíveis nos hubs legados da Europa.

Cenário Competitivo

O mercado de data centers nórdico apresenta concentração moderada: os cinco principais operadores — Equinix, Digital Realty, Bulk Infrastructure, atNorth e Green Mountain — controlam coletivamente cerca de 42% dos MW instalados. As plataformas globais aproveitam a solidez do balanço patrimonial e os relacionamentos com clientes inter-regionais, enquanto os campeões locais ganham projetos integrando acordos de compra de energia renovável, offtakes de aquecimento urbano e resfriamento inovador. Os investimentos recentes em plataformas incluem a Digital Realty implementando soluções de resfriamento líquido ao chip em toda a sua presença nórdica e a Bulk Infrastructure avançando em um corredor de expansão de 300 MW ao longo da costa de Sørlandet, na Noruega.

A diferenciação tecnológica se intensifica à medida que os operadores correm em direção a PUEs abaixo de 1,10 e densidades de rack que se aproximam de 150 kW. Os provedores implantam suítes de gerenciamento de instalações habilitadas por IA que otimizam o fluxo de ar, preveem a carga dos transformadores e programam a manutenção sem intervenção humana. Ventos regulatórios contrários, como a Diretiva de Eficiência Energética da UE, favorecem os incumbentes que possuem certificações ISO 50001 e ISO 14001; os novos entrantes enfrentam um capex de conformidade considerável antes de poderem garantir inquilinos de alto nível. As fusões e aquisições permanecem ativas: o fundo focado em sustentabilidade de USD 481 milhões da Areim visa montar um portfólio de 200 MW na Suécia até 2027, sublinhando o apetite dos investidores por ativos alinhados ao verde.

Apesar dos robustos fluxos de capital, os mercados secundários e terciários ainda abrigam numerosos operadores de site único, garantindo competição dinâmica em preço, serviço e desempenho de ESG. O equilíbrio do mercado, portanto, depende de adições sustentadas de capacidade renovável e de eficiências contínuas de licenciamento para evitar excessos de oferta que possam corroer os retornos de preço por quilowatt.

Líderes do Setor de Data Centers Nórdico

Equinix

Digital Realty (Interxion)

Bulk Infrastructure

atNorth

STACK Infrastructure

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: OpenAI, Nscale e Aker revelaram o Stargate Noruega, um campus de IA de 230 MW movido a energia renovável em Narvik, com potencial de expansão para 290 MW.

- Junho de 2025: A Brookfield comprometeu USD 10 bilhões para uma instalação de IA de 750 MW em Strängnäs, Suécia.

- Abril de 2025: A CoreWeave anunciou USD 2,2 bilhões para três data centers nórdicos, todos alimentados por 100% de energia renovável.

- Março de 2025: O TikTok revelou planos para uma instalação de EUR 1 bilhão na Finlândia aproveitando energia verde.

Escopo do Relatório do Mercado de Data Centers Nórdico

Um data center é um espaço físico, como uma sala, edifício ou instalação, que serve como hub para implantação, operação e entrega de aplicações e serviços que dependem de infraestrutura de TI.

O mercado de data centers nórdico é segmentado por tamanho de data center (grande, massivo, médio, mega e pequeno), tipo de nível (nível 1 e 2, nível 3 e nível 4), absorção (não utilizado e utilizado) e país (Dinamarca, Noruega, Suécia, Finlândia e Islândia). Os tamanhos e previsões de mercado são fornecidos em termos de volume em megawatts (MW) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Setor de Usuário Final | BFSI | |

| Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Não Utilizado | ||

| Suécia |

| Noruega |

| Finlândia |

| Restante dos Países Nórdicos |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Absorção | Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | |||

| Atacado | |||

| Por Setor de Usuário Final | BFSI | ||

| Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Não Utilizado | |||

| Por País | Suécia | ||

| Noruega | |||

| Finlândia | |||

| Restante dos Países Nórdicos | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data centers nórdico em 2025?

O tamanho do mercado de data centers nórdico está em USD 1,32 bilhões em 2025 e está no caminho para atingir USD 1,98 bilhões até 2031.

Qual país nórdico cresce mais rapidamente até 2030?

A Finlândia registra o CAGR mais rápido de 9,10%, impulsionada por compromissos de hiperescala e incentivos de imposto corporativo.

O que leva os hiperescaladores a escolher sites nórdicos para cargas de trabalho de IA?

Eletricidade renovável barata, resfriamento por ar livre que reduz o PUE abaixo de 1,10 e acesso mais rápido à rede do que os congestionados hubs FLAP-D atraem implantações de IA.

Por que as instalações de Nível 4 estão ganhando terreno na região?

Setores de missão crítica, como finanças e segurança nacional, exigem 99,995% de tempo de atividade, impulsionando um CAGR de 9,00% nas adições de capacidade de Nível 4.

Como os operadores nórdicos monetizam o calor residual?

As parcerias de aquecimento urbano vendem água a 30-60 °C de volta às concessionárias, compensando 15-20% dos custos de energia dos data centers enquanto reduzem as pegadas de carbono das comunidades.

Página atualizada pela última vez em: