Tamanho e Participação do Mercado de Satélites de Sensoriamento Remoto da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 20.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 30.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.92% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Satélites de Sensoriamento Remoto da América do Norte por Mordor Intelligence

O tamanho do Mercado de Satélites de Sensoriamento Remoto da América do Norte é estimado em 20,68 bilhões de USD em 2025, e espera-se que alcance 30,27 bilhões de USD até 2030, crescendo a um CAGR de 7,92% durante o período de previsão (2025-2030).

O setor de satélites de sensoriamento remoto da América do Norte está experimentando um crescimento sem precedentes, impulsionado por avanços tecnológicos e pela crescente demanda por capacidades de satélites de observação da Terra. A integração de inteligência artificial e aprendizado de máquina na análise de dados de satélites revolucionou a forma como as informações são coletadas e analisadas a partir do espaço. Empresas privadas e agências governamentais estão colaborando cada vez mais para desenvolver tecnologias avançadas de satélites, com empresas como a SpaceX demonstrando a viabilidade de grandes constelações de satélites por meio de seu programa Starlink, que operava mais de 3.000 pequenos satélites em órbita terrestre baixa em setembro de 2022. O surgimento de cargas úteis definidas por software e tecnologias avançadas de imageamento permitiu sistemas de satélites mais flexíveis e capazes.

O setor militar e de defesa continua sendo um dos principais impulsionadores do crescimento do mercado, com investimentos significativos em tecnologia de satélites para capacidades de vigilância e reconhecimento por satélite. Os Estados Unidos mantêm sua posição como o maior gastador em defesa do mundo, com um orçamento de defesa de USD 773 bilhões em 2022, uma parcela substancial do qual é alocada para capacidades baseadas no espaço. Desenvolvimentos recentes incluem o contrato de fevereiro de 2023 da Astranis Space Technologies com o exército dos EUA para integrar formas de onda de comunicações militares em cargas úteis de satélites, demonstrando a crescente interseção entre capacidades espaciais comerciais e de defesa. O setor também testemunhou maior ênfase em comunicações seguras por satélite e capacidades de imageamento aprimoradas para aplicações militares.

As aplicações comerciais estão se expandindo rapidamente, particularmente em áreas como monitoramento ambiental, agricultura e planejamento urbano. Em janeiro de 2023, a Lockheed Martin apresentou sua nova espaçonave multimissão LM 400, projetada para suportar diversas aplicações comerciais e governamentais, incluindo satélites de sensoriamento remoto, comunicações e vigilância persistente. O setor registrou avanços significativos na tecnologia de radar de abertura sintética (SAR), exemplificados pelo lançamento em março de 2023 pela Capella Space de satélites comerciais de imageamento por radar capazes de fornecer imagens de alta resolução independentemente das condições climáticas ou da hora do dia. Esses desenvolvimentos estão possibilitando novos casos de uso comercial e ampliando as oportunidades de mercado.

O setor é caracterizado pela crescente colaboração entre empresas privadas, agências governamentais e instituições acadêmicas. Do total de satélites de sensoriamento remoto fabricados e lançados nos últimos anos, aproximadamente 93% foram dedicados a fins governamentais ou militares, enquanto 7% serviram a aplicações comerciais. Essa distribuição destaca o papel significativo dos contratos governamentais e das aplicações de defesa no impulsionamento do crescimento do mercado, ao mesmo tempo que indica oportunidades potenciais de expansão no setor comercial. A tendência em direção a parcerias público-privadas acelerou a inovação e reduziu os ciclos de desenvolvimento, levando a soluções de satélites mais eficientes e econômicas.

Tendências e Perspectivas do Mercado de Satélites de Sensoriamento Remoto da América do Norte

A demanda global por miniaturização de satélites está crescendo

- A capacidade dos pequenos satélites de desempenhar quase todas as funções de um satélite tradicional a uma fração de seu custo aumentou a viabilidade de construir, lançar e operar constelações de pequenos satélites. Os pequenos satélites são cada vez mais preferidos para pesquisa científica, setores militar e de defesa em detrimento das aplicações comerciais. Durante 2017-2022, um total de 596 nanossatélites foram colocados em órbita por diversos participantes da região.

- A demanda da América do Norte é impulsionada principalmente pelos Estados Unidos, que fabricam o maior número de pequenos satélites a cada ano. Embora os lançamentos do país tenham diminuído nos últimos três anos, há um enorme potencial no setor do país, e os investimentos contínuos em startups e nos projetos de desenvolvimento de nano e microssatélites devem impulsionar o crescimento da receita da região.

- A NASA apoia desenvolvedores de nano e microssatélites por meio de diversas iniciativas de suporte. Por exemplo, no âmbito da Iniciativa de Lançamento CubeSat (CSLI), a NASA fornece acesso ao espaço para pequenos satélites e CubeSats desenvolvidos por centros e programas da NASA, instituições educacionais e organizações sem fins lucrativos. Isso oferece aos desenvolvedores de CubeSats acesso a um caminho de baixo custo para realizar pesquisas nas áreas de ciência, exploração, desenvolvimento tecnológico, educação e operações. O governo canadense está enfatizando o desenvolvimento das competências necessárias para o desenvolvimento de nanossatélites em nível universitário. Por exemplo, a Wyvern, uma startup canadense, tem como objetivo fornecer acesso relativamente acessível ao imageamento hiperespectral obtido a partir da órbita terrestre baixa com a ajuda de CubeSats.

,-Number-of-Launches,-North-America,-2017---2022.svg)

As oportunidades de investimento estão aumentando no mercado

- Na América do Norte, os gastos governamentais com programas espaciais atingiram aproximadamente USD 103 bilhões em 2021. A região é o epicentro da inovação e pesquisa espacial, com a presença da maior agência espacial do mundo, a NASA. Em 2022, o governo dos EUA gastou cerca de USD 62 bilhões em seus programas espaciais, tornando-se o maior gastador em programas espaciais do mundo. Em termos de subsídios de pesquisa e investimento, os governos da região e o setor privado dedicaram fundos para pesquisa e inovação no setor espacial. As agências gastam os recursos orçamentários disponíveis por meio de compromissos financeiros denominados obrigações. Por exemplo, até fevereiro de 2023, a NASA concedeu USD 333 milhões em subsídios de pesquisa.

- De acordo com o governo canadense, o setor espacial canadense emprega 10.000 pessoas e adiciona cerca de USD 2,3 bilhões ao PIB canadense. O governo informou que 90% das empresas espaciais canadenses são pequenas e médias empresas. O orçamento da Agência Espacial Canadense (CSA) é modesto, e os gastos orçamentários estimados para 2022-23 foram de USD 329 milhões. O governo canadense pretende garantir a cobertura total de internet de alta velocidade em todo o país até 2030.

- Em julho de 2019, o governo canadense anunciou um investimento de USD 64,7 milhões na Telesat para fornecer melhor acesso à internet de banda larga para comunidades rurais e remotas. A Telesat pretendia utilizar o auxílio financeiro para construir e testar tecnologias que utilizam satélites LEO para impulsionar a conectividade. O Memorando de Entendimento estabeleceu um potencial investimento de CAD 600 milhões para obter acesso privilegiado à rede de satélites e ajudar a fornecer serviços acessíveis de internet de alta velocidade no valor de CAD 1,2 bilhão até 2029.

OUTRAS TENDÊNCIAS IMPORTANTES DO SETOR ABORDADAS NO RELATÓRIO

- O aumento da adoção de nano e minissatélites está prestes a gerar demanda no mercado

Análise de Segmento: Massa do Satélite

Segmento Acima de 1000kg no Mercado de Satélites de Sensoriamento Remoto da América do Norte

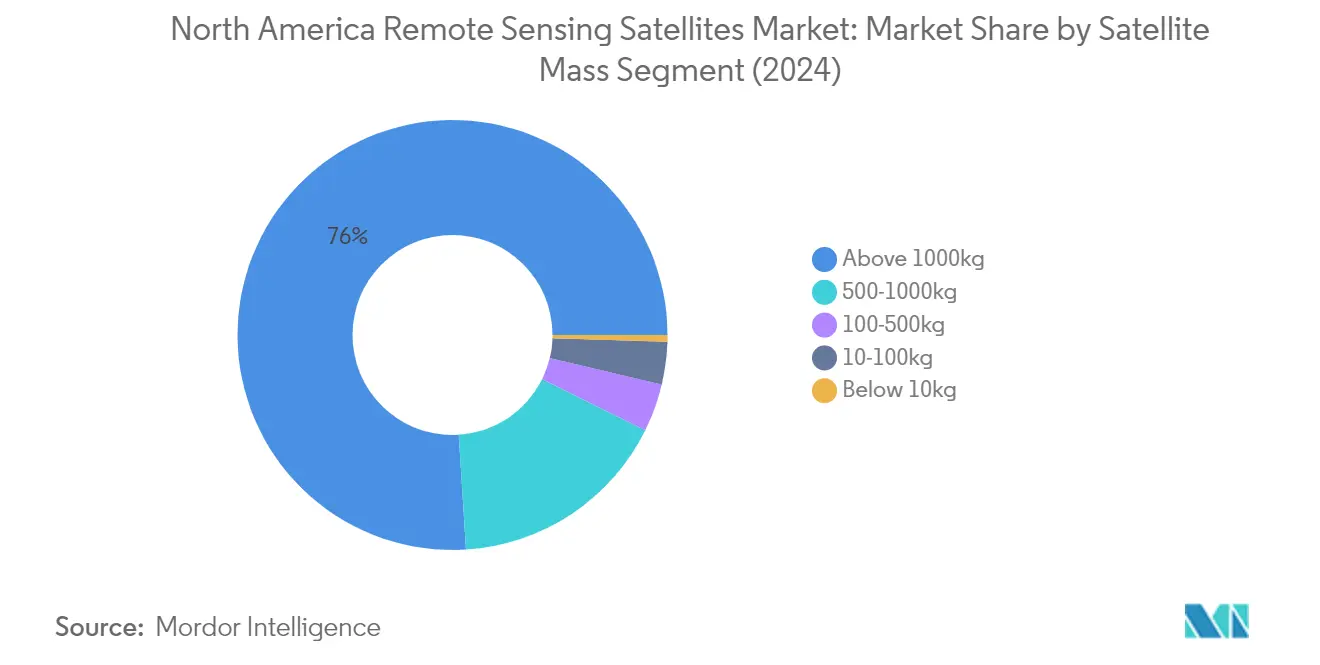

O segmento de satélites acima de 1000kg domina o mercado de satélites de sensoriamento remoto da América do Norte, respondendo por aproximadamente 76% do valor total do mercado em 2024. Esses grandes satélites são projetados principalmente para fins operacionais com vida útil estendida entre 5 e 10 anos, carregando cargas úteis de imageamento por satélite maiores e mais transponders para fins de comunicação. Esses satélites operacionais incorporam redundância em todos os principais subsistemas para suportar falhas acidentais e estender a vida útil, ao mesmo tempo que utilizam eletrônicos de grau espacial endurecidos contra radiação. A dominância do segmento é ainda reforçada pela presença de painéis solares implantáveis maiores que geram mais energia para suportar todos os subsistemas e cargas maiores, juntamente com sistemas de propulsão de alta potência necessários para elevação orbital e correção de atitude devido ao maior arrasto atmosférico.

Segmento de 10-100kg (Microssatélite) no Mercado de Satélites de Sensoriamento Remoto da América do Norte

O segmento de microssatélites está experimentando a trajetória de crescimento mais rápida no mercado, com uma taxa de crescimento esperada de aproximadamente 14% durante 2024-2029. Os microssatélites surgiram como uma alternativa econômica, oferecendo prazos de desenvolvimento mais curtos que reduzem significativamente os custos gerais da missão. Esses satélites podem atingir cerca de 80% dos objetivos do programa a apenas 20% do custo em comparação com satélites maiores. O crescimento do segmento é impulsionado pela sua flexibilidade em responder a novas oportunidades tecnológicas e requisitos de missão. O sucesso dos microssatélites na região é apoiado por uma estrutura robusta de design e fabricação, particularmente nos Estados Unidos, onde esses satélites são adaptados para atender a perfis de aplicação específicos, incluindo satélites de observação da Terra.

Segmentos Restantes em Massa do Satélite

Os outros segmentos de massa de satélite, incluindo 500-1000kg (satélites de médio porte), 100-500kg (minissatélites) e abaixo de 10kg (nanossatélites), cada um atende a necessidades e aplicações de mercado distintas. Os satélites de médio porte são particularmente valiosos para missões de vigilância e coleta de inteligência, enquanto os minissatélites competem com satélites maiores em muitas aplicações por meio do uso de eletrônicos miniaturizados, porém redundantes. Os nanossatélites, embora com menor participação de mercado, estão ganhando importância em pesquisa científica e iniciativas educacionais, oferecendo oportunidades para implantação rápida e formação de constelações. Esses segmentos contribuem coletivamente para a diversidade e o avanço tecnológico do mercado, fornecendo opções para diversos requisitos de missão e restrições orçamentárias.

Análise de Segmento: Classe de Órbita

Segmento LEO no Mercado de Satélites de Sensoriamento Remoto da América do Norte

A Órbita Terrestre Baixa (LEO) domina o mercado de satélites de sensoriamento remoto da América do Norte, comandando aproximadamente 80% de participação de mercado em 2024. Essa posição de mercado significativa é atribuída à crescente adoção de satélites LEO nas modernas tecnologias de comunicação e ao seu papel crucial nas aplicações de satélites de observação da Terra. Operando em altitudes abaixo de 1000 km, esses satélites são amplamente implantados para comunicações, reconhecimento militar, espionagem e diversas aplicações de imageamento. O cenário competitivo no segmento LEO é particularmente intenso na América do Norte, com grandes participantes como o Kuiper Systems da Amazon e o Starlink da OneWeb competindo para fornecer conectividade de banda larga global a partir do espaço. A dominância do segmento é ainda reforçada pelos tempos de sinal mais curtos e pela menor latência em comparação com outras classes orbitais, tornando-os ideais para aplicações sensíveis ao tempo e transmissão de dados em tempo real.

Segmento MEO no Mercado de Satélites de Sensoriamento Remoto da América do Norte

O segmento de Órbita Terrestre Média (MEO) está emergindo como o segmento de crescimento mais rápido no mercado de satélites de sensoriamento remoto da América do Norte, com projeções indicando crescimento robusto durante 2024-2029. Operando a uma altitude de cerca de 20.000 km, os satélites MEO são cada vez mais preferidos para sistemas de navegação global e aplicações de observação da Terra. O crescimento do segmento é impulsionado principalmente pela expansão das aplicações militares, onde esses satélites fornecem serviços críticos de navegação e capacidades de inteligência. Desenvolvimentos recentes incluem a colaboração da Raytheon Technologies e do Millennium Space Systems da Boeing na carga útil do Sensor Infravermelho Persistente Aéreo de Rastreamento e Custódia de Mísseis MEO para a Força Espacial dos EUA. Os planos da Força Espacial dos EUA de implantar uma constelação de 16 satélites de alerta e rastreamento de mísseis em MEO demonstram ainda mais a crescente importância do segmento nas aplicações de segurança nacional.

Segmentos Restantes em Classe de Órbita

O segmento de Órbita Geoestacionária (GEO) continua a desempenhar um papel vital no mercado de satélites de sensoriamento remoto da América do Norte, particularmente em aplicações que requerem cobertura contínua de áreas geográficas específicas. Os satélites GEO, posicionados aproximadamente 35.786 km acima do equador terrestre, são essenciais para diversas aplicações, incluindo comunicações, navegação, vigilância, sensoriamento remoto, previsão do tempo, radiodifusão por satélite e serviços de internet. Esses satélites oferecem vantagens únicas em termos de fornecer cobertura constante sobre regiões específicas, tornando-os particularmente valiosos para monitoramento meteorológico e missões de observação da Terra de longo prazo. O segmento mantém sua relevância por meio de avanços tecnológicos contínuos e integração com outros sistemas orbitais para fornecer serviços abrangentes baseados no espaço.

Análise de Segmento: Subsistema do Satélite

Segmento de Hardware de Propulsão e Propelente no Mercado de Satélites de Sensoriamento Remoto da América do Norte

O segmento de hardware de propulsão e propelente continua a dominar o mercado de satélites de sensoriamento remoto da América do Norte, comandando aproximadamente 79% de participação de mercado em 2024. A proeminência deste segmento é impulsionada principalmente pelo crescente lançamento de constelações de satélites em massa no espaço, onde os sistemas de propulsão desempenham um papel crucial na transferência de espaçonaves para a órbita e no ajuste de suas posições. O desenvolvimento de tecnologias avançadas de propulsão, incluindo sistemas de propulsão química e elétrica, fortaleceu ainda mais a posição de mercado deste segmento. Inovações recentes em tecnologias de propulsão ambientalmente amigáveis, como as implementadas por empresas como Hypernova e Sidus Space Inc., contribuíram para o crescimento do segmento. Esses sistemas são essenciais tanto para pequenos satélites quanto para grandes satélites, fornecendo capacidades para transferência orbital, estabilização e manutenção do posicionamento adequado do satélite ao longo de sua vida útil operacional.

Segmento de Barramento e Subsistemas do Satélite no Mercado de Satélites de Sensoriamento Remoto da América do Norte

O segmento de barramento e subsistemas do satélite está emergindo como o segmento de crescimento mais rápido no mercado, com projeção de crescimento de aproximadamente 17% durante 2024-2029. Esse crescimento notável é impulsionado por avanços tecnológicos significativos em eletrônicos miniaturizados e pela crescente demanda por plataformas de espaçonaves flexíveis e multimissão. A expansão do segmento é ainda apoiada por participantes privados que investem pesadamente em pesquisa e desenvolvimento para explorar novas oportunidades de mercado. Desenvolvimentos recentes, como a espaçonave multimissão LM 400 da Lockheed Martin, demonstram o foco do setor na criação de barramentos de satélites adaptáveis que podem suportar múltiplas missões, incluindo imageamento por satélite, comunicações, radar e vigilância persistente. A tendência de miniaturização de componentes eletrônicos permitiu a criação de barramentos de satélites leves e acessíveis, ao mesmo tempo que fornece capacidades tecnológicas avançadas comparáveis às de satélites de gerações anteriores.

Segmentos Restantes em Subsistema do Satélite

Os segmentos de hardware de painel solar e energia e de estruturas, chicotes e mecanismos continuam a desempenhar papéis vitais no mercado de satélites de sensoriamento remoto da América do Norte. O segmento de hardware de painel solar e energia é crucial para fornecer soluções de energia sustentável aos satélites, com inovações contínuas em tecnologias de painéis solares e sistemas de gerenciamento de energia aprimorando a eficiência operacional dos satélites. Enquanto isso, o segmento de estruturas, chicotes e mecanismos concentra-se em fornecer suporte estrutural robusto e sistemas mecânicos essenciais para a funcionalidade do satélite, incluindo mecanismos de integração e implantação de carga útil. Ambos os segmentos estão experimentando avanços tecnológicos, particularmente em ciência dos materiais e processos de fabricação, contribuindo para o desenvolvimento de sistemas de satélites mais eficientes e confiáveis. Esses segmentos são parte integrante do ecossistema geral de satélites, trabalhando em conjunto com sistemas de propulsão e barramento para garantir o desempenho e a longevidade ideais dos satélites.

Análise de Segmento: Usuário Final

Segmento Militar e Governamental no Mercado de Satélites de Sensoriamento Remoto da América do Norte

O segmento Militar e Governamental domina o mercado de satélites de sensoriamento remoto da América do Norte, comandando aproximadamente 93% de participação de mercado em 2024. Essa presença substancial no mercado é impulsionada pelo aumento dos gastos com defesa nas principais economias da região, particularmente nos Estados Unidos, onde a crescente importância da Força Espacial dos EUA permitiu que ela assumisse o controle de todas as comunicações militares por satélite. A força do segmento é ainda reforçada pela integração de sistemas espaciais com plataformas aéreas, terrestres e marítimas, à medida que as forças militares dependem cada vez mais de satélites para suas operações. As colaborações contínuas da Força Espacial dos EUA com grandes empresas de defesa, como Lockheed Martin Corporation e Raytheon Technologies Corporation, para o desenvolvimento de projetos-chave como sistemas de rastreamento de mísseis, continua a impulsionar o crescimento do segmento. Os altos gastos com orçamento militar, aliados aos avanços tecnológicos contínuos nas capacidades dos satélites, mantêm a posição dominante deste segmento no mercado.

Segmento Comercial no Mercado de Satélites de Sensoriamento Remoto da América do Norte

O segmento Comercial demonstra forte potencial de crescimento no mercado de satélites de sensoriamento remoto da América do Norte, com projeções indicando expansão significativa de 2024 a 2029. Esse crescimento é impulsionado principalmente pela crescente adoção de tecnologias de sensoriamento remoto para diversas aplicações comerciais, particularmente em termos de capacidades de resolução radiativa, espacial e espectral. A expansão do segmento é apoiada pela crescente importância dos sistemas de imageamento hiperespectral (HSI) em múltiplos programas de pesquisa em áreas como análise de solo, silvicultura, agricultura, desenvolvimento urbano e estudos da criosfera. Os satélites comerciais tornaram-se ativos tecnológicos cruciais, servindo a diversos propósitos, desde entretenimento até serviços básicos de utilidade pública em muitos países. O crescimento do segmento é ainda impulsionado pelos desenvolvimentos contínuos nas capacidades de reabastecimento e serviços de reparo de satélites, criando oportunidades significativas para expansão do mercado e inovação nas operações espaciais comerciais.

Segmentos Restantes em Usuário Final

O segmento Outros no Mercado de Satélites de Sensoriamento Remoto da América do Norte compreende principalmente instituições acadêmicas e organizações de pesquisa. Embora este segmento represente uma parcela menor do mercado em comparação com os usuários militares e comerciais, ele desempenha um papel crucial no avanço da tecnologia de satélites e nas aplicações de pesquisa. As instituições acadêmicas contribuem significativamente para a pesquisa científica e a inovação tecnológica, particularmente em áreas onde satélites comerciais ou governamentais podem não fornecer os dados especializados necessários. Essas organizações frequentemente colaboram com agências governamentais e entidades comerciais em diversos projetos de pesquisa, fomentando a inovação e o desenvolvimento na tecnologia de satélites. O impacto do segmento no mercado é particularmente notável em aplicações de pesquisa especializadas e iniciativas educacionais que avançam o campo geral da tecnologia de sensoriamento remoto.

Cenário Competitivo

Principais Empresas no Mercado de Satélites de Sensoriamento Remoto da América do Norte

O mercado de satélites de sensoriamento remoto na América do Norte é caracterizado pela inovação contínua de produtos e pelos desenvolvimentos estratégicos dos principais participantes. As empresas estão focadas no desenvolvimento de tecnologias avançadas de satélites, particularmente em áreas como imageamento por satélite de alta resolução, capacidades de satélites de radar de abertura sintética e soluções aprimoradas de análise de dados de satélites. A agilidade operacional é demonstrada por meio de capacidades rápidas de implantação de satélites e processos de fabricação flexíveis que permitem personalização com base em requisitos específicos de missão. Os movimentos estratégicos no setor giram principalmente em torno de parcerias com agências governamentais, particularmente departamentos militares e de defesa, enquanto as estratégias de expansão incluem o estabelecimento de novas instalações de fabricação e centros de pesquisa. As empresas também estão investindo no desenvolvimento de plataformas de satélites menores e mais econômicas, mantendo altas capacidades de desempenho para atender às diversas necessidades do mercado.

Mercado Dominado por Grandes Participantes Focados em Defesa

O mercado de satélites de sensoriamento remoto da América do Norte exibe uma estrutura relativamente concentrada, dominada por grandes contratantes de defesa e conglomerados aeroespaciais com relacionamentos governamentais estabelecidos. Esses grandes participantes, particularmente aqueles com contratos de defesa significativos, mantêm suas posições de mercado por meio de extensas capacidades de fabricação, tecnologias proprietárias e relacionamentos de longa data com agências governamentais. O mercado mostra uma distinção clara entre participantes estabelecidos que se concentram em satélites grandes e sofisticados e empresas emergentes especializadas em soluções de satélites menores e mais especializadas.

O setor testemunhou atividade limitada de fusões e aquisições, com as empresas preferindo parcerias estratégicas e joint ventures para expandir capacidades e alcance de mercado. Essa tendência é particularmente evidente nas colaborações entre empresas aeroespaciais tradicionais e empresas de tecnologia, combinando expertise em fabricação de satélites com capacidades avançadas de análise de dados. A estrutura do mercado favorece empresas com histórico comprovado na entrega de sistemas de satélites confiáveis, particularmente para aplicações militares e governamentais, criando barreiras significativas para novos entrantes.

Inovação e Parcerias Impulsionam o Sucesso Futuro

O sucesso no mercado de satélites de sensoriamento remoto depende cada vez mais da capacidade das empresas de inovar enquanto mantêm a competitividade de custos. Os participantes estabelecidos devem focar no desenvolvimento de processos de fabricação mais eficientes, na incorporação de tecnologias avançadas como inteligência artificial e aprendizado de máquina nas operações de satélites, e na expansão de suas ofertas de serviços além da fabricação tradicional de satélites. As empresas precisam estabelecer parcerias sólidas com empresas de software e análise para fornecer soluções de ponta a ponta, desde a fabricação de satélites até o processamento e análise de dados.

Para os concorrentes que buscam ganhar participação de mercado, focar em aplicações de nicho e desenvolver capacidades especializadas em áreas como fabricação de pequenos satélites ou tipos específicos de tecnologia de sensoriamento remoto oferece o caminho mais promissor. O ambiente regulatório, particularmente em relação a detritos espaciais e alocação de frequências, desempenhará um papel crucial na formação da dinâmica futura do mercado. As empresas também devem abordar as crescentes preocupações com a sustentabilidade espacial e demonstrar seu compromisso com operações espaciais responsáveis. A capacidade de fornecer soluções integradas que combinam capacidades de satélites com operações de segmento terrestre e análise de dados tornará-se cada vez mais importante para manter a vantagem competitiva. Além disso, o desenvolvimento de satélites de observação da Terra será crucial para atender às diversas necessidades de vários setores.

Líderes do Setor de Satélites de Sensoriamento Remoto da América do Norte

Capella Space Corp.

LeoStella

Lockheed Martin Corporation

Northrop Grumman Corporation

Planet Labs Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2023: A NASA concedeu um Acordo de Compra Global (BPA) de fonte única à Capella Space Corporation de São Francisco para fornecer produtos de dados de observação da Terra comerciais de Radar de Abertura Sintética (SAR) de alta resolução (0,5 metro a 1,2 metros).

- Março de 2023: O foguete Electron da Rocket Lab lançou o par de satélites comerciais de imageamento por radar da Capella Space em órbita, capazes de ver através de nuvens, à luz do dia ou no escuro, para monitorar o planeta abaixo.

- Fevereiro de 2023: A NASA e o provedor de serviços de informação geográfica Esri concederão acesso mais amplo ao conteúdo geoespacial da agência espacial para fins de pesquisa e exploração por meio do Acordo de Lei Espacial.

Escopo do Relatório do Mercado de Satélites de Sensoriamento Remoto da América do Norte

10-100kg, 100-500kg, 500-1000kg, Abaixo de 10 kg, acima de 1000kg são cobertos como segmentos por Massa do Satélite. GEO, LEO, MEO são cobertos como segmentos por Classe de Órbita. Hardware de Propulsão e Propelente, Barramento e Subsistemas do Satélite, Hardware de Painel Solar e Energia, Estruturas, Chicotes e Mecanismos são cobertos como segmentos por Subsistema do Satélite. Comercial, Militar e Governamental são cobertos como segmentos por Usuário Final.| 10-100kg |

| 100-500kg |

| 500-1000kg |

| Abaixo de 10 kg |

| acima de 1000kg |

| GEO |

| LEO |

| MEO |

| Hardware de Propulsão e Propelente |

| Barramento e Subsistemas do Satélite |

| Hardware de Painel Solar e Energia |

| Estruturas, Chicotes e Mecanismos |

| Comercial |

| Militar e Governamental |

| Outros |

| Massa do Satélite | 10-100kg |

| 100-500kg | |

| 500-1000kg | |

| Abaixo de 10 kg | |

| acima de 1000kg | |

| Classe de Órbita | GEO |

| LEO | |

| MEO | |

| Subsistema do Satélite | Hardware de Propulsão e Propelente |

| Barramento e Subsistemas do Satélite | |

| Hardware de Painel Solar e Energia | |

| Estruturas, Chicotes e Mecanismos | |

| Usuário Final | Comercial |

| Militar e Governamental | |

| Outros |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter uso múltiplo, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem (MTOW) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três grandes classes: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador, na mesma direção e à mesma velocidade que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniaturizados baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros asteroides, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar embarcações por meio da troca de dados eletrônicos com outras embarcações próximas, estações base AIS e satélites. O AIS por Satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.